Дипломная работа: Финансовая деятельность коммерческих банков

УНИВЕРСИТЕТ

ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра

финансов и банковского дела

Курсовая

работа

По

дисциплине «Финансы предприятий»

На

тему:

«Финансовая деятельность

коммерческих банков»

Выполнила студентка

3 курса группы 317

очной формы обучения

Лобачева А.В.

Проверила: _________

Симферополь, 2006

Содержание

ВВЕДЕНИЕ

РАЗДЕЛ 1. МЕСТО

КОММЕРЧЕСКИХ БАНКОВ В ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

1.1. Виды финансовых

операций коммерческих банков и их содержание

1.2. Законодательные

основы осуществления финансовых операций

1.3. Современные

тенденции развития коммерческих банков в Украине

РАЗДЕЛ 2. ХАРАКТЕРИСТИКА

ФИНАНСОВЫХ ОПЕРАЦИЙ ИНДЕКС БАНКА

2.1.

Организационно-экономическая характеристика финансового учреждения

2.2. Кредитные, вкладные и

депозитные операции

2.3. Расчетно-кассовые

операции

2.4. Валютные операции

РАЗДЕЛ 3.

СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИОННЫХ МЕР ПО ПРЕДОСТАВЛЕНИЮ ФИНАНСОВЫХ УСЛУГ

КОММЕРЧЕСКИМ БАНКОМ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ

ИСТОЧНИКОВ

Введение

Коммерческие банки — это организации, функциями которых является

кредитование юридических лиц (предприятий и организаций), субъектов

предпринимательской деятельности и граждан за счет привлечения средств тех же

предприятий и организаций, населения путем осуществления вкладных и депозитных

операций. Большую роль играют также кассовое и расчетное обслуживание народного

хозяйства коммерческими банками, осуществление валютных и других банковских

операций, согласно лицензионным документам. Не секрет, что современные

коммерческие банки предоставляют своим клиентам широкий выбор услуг, среди

которых финансовые услуги составляю основу деятельности любого банка. Таким

образом, изучение финансовой деятельности коммерческого банка, её содержания

актуально и имеет большое практическое значение для будущих специалистов,

связанных с банковским делом.

Непосредственным объектом

исследования в данном курсовом проекте выступают теоретико-методические и

практические основы осуществления финансовой деятельности национальных коммерческих

банков, причем в первой части работы исследование касается общеэкономических

тенденций в развитии данной деятельности, а вторая часть работы предусматривает

анализ финансовой деятельности конкретного банковского учреждения Украины

(Индекс Банк).

Цель работы - всесторонне

изучить и систематизировать полученные знания по данной теме, используя методические

разработки и учебные пособия, материалы публикаций и монографий, а также данные

конкретного банковского учреждения.

Для достижения

поставленной цели предполагается решить следующие основные задачи:

- в теоретическом,

первом разделе курсовой работы оценить роль и место коммерческих банков в финансовой

деятельности на макроуровне, перечислить и охарактеризовать виды финансовых

операций коммерческих банков и их содержание, рассмотреть законодательные

основы осуществления финансовых операций и определить современные тенденции в

их осуществлении со стороны национальных коммерческих банков

- в практическом, втором

разделе работы дать общую характеристику финансового учреждения, раскрыть

содержание финансовых операций банка в разрезе кредитных, вкладных, депозитных

операций, операций по расчетно-кассовому обслуживанию и валютным операциям

- в третьем разделе

работы описать механизмы совершенствования финансовой деятельности

коммерческого банка путем применения высокотехнологичных услуг (Интернет,

банкгинг) для осуществления разнообразных финансовых операций и услуг.

- обобщить результаты

работы в виде выводов.

Структурно работа состоит

из введения, основной части (три раздела), заключения (выводов) и списка

использованных источников.

Раздел 1.

Место коммерческих банков в финансовой деятельности

1.1. Виды финансовых

операций коммерческих банков и их содержание

Коммерческий банк, выступая сегодня, как юридическое лицо,

самостоятельный агент, производит и реализует различные банковские продукты,

оказывает различные финансовые услуги, удовлетворяет общественные потребности,

на основе полученной прибыли способствует реализации социальных и экономических

интересов акционеров и служащих банка. Получив лицензию на ведение банковской

деятельности, он фактически становится предприятием, имеющим собственную

организационную структуру, внутренние и внешние связи. Коммерческий банк в

результате своей деятельности становится полновесным участником рыночных

отношений, а следовательно, подчиняется определенным объективным законам.

Развитие сети коммерческих банков способствует формированию

динамичного финансового рынка. Ликвидация, монополизации и рост конкуренции

приводят к постепенному расширению финансовых услуг. Меняется характер

кредитных отношений, эффективнее протекает процесс консолидации денежных

средств населения и предприятий, возрастает величина функционирующего капитала

и т.д. Происходит существенная организационная перестройка в управлении

коммерческими банками с четкой ориентацией на требования рынка. Основной целью осуществления

банковской деятельности является получение прибыли, которую банки приобретают

за счет прибыли своих заемщиков. Важная цель их деятельности — обеспечить

финансовое посредничество и деловые услуги. Они аккумулируют свободные

денежные средства у населения, различных предприятий, государства, а затем направляют

их на финансирование накопления реального капитала. Посредничество представляет

собой процесс продажи финансовых ресурсов, а деловые услуги способствуют

организации платежей и финансовых инвестиций.

Продуктом деятельности

банков являются, прежде всего, формирование платежных средств (денежной массы),

а также разнообразные услуги в виде предоставления кредитов, гарантий,

поручительства, консультаций, управления имуществом и т.п. Различают услуги

пассивного и активного характера или, по другому, все банковские операции

принято делить на активные и пассивные.

Активные

операции — это операции банка по

размещению денежных средств в виде кредитов, а также покупки акций и других

ценных бумаг. Пассивные операции — это операции банка по привлечению денежных

средств путем депозитов, а также продажа акций и ценных бумаг. Для их участия в

безналичном денежном обороте и аккумулировании безналичных денежных средств

для целевого использования банк открывает клиентам банковский счет. В качестве

платы за обслуживание счета или оказание каких-либо других специальных банковских

услуг банк удерживает с клиента (в том числе путем списания со счета клиента)

денежные суммы, так называемую банковскую комиссию.

Современные коммерческие банки выполняют разнообразные банковские

операции, к числу которых относятся:

Ø

привлечение

и размещение денежных вкладов и кредитов;

Ø

осуществление

расчетов по поручению клиентов, банков-корреспондентов и их кассовое

обслуживание;

Ø

ведение

счетов клиентов и банков-корреспондентов;

Ø

финансирование

капитальных вложений по поручению собственников или распорядителей инвестиционных

средств;

Ø

выпуск

платежных документов и ценных бумаг (чеков, аккредитивов, акций, векселей и

т.д.);

Ø

купля,

продажа и хранение платежных документов, ценных бумаг и другие операции с ними;

Ø

выдача

поручительств, гарантий и других обязательств за третьих лиц, предусматривающих

их выполнение в денежной форме;

Ø

приобретение

права требования по поставке товаров и предоставление услуг, принятие риска

выполнения таких требований и инкассация этих требований — факторинг;

Ø

приобретение

за свой счет, средств производства для передачи их в аренду — лизинг;

Ø

купля

у предприятий и граждан и продажа им иностранной валюты наличными и валюты,

находящейся на счетах и вкладах;

Ø

купля-продажа

в Украине и за рубежом драгоценных металлов;

Ø

привлечение и размещение

драгоценных металлов на счета и вклады, а также другие операции с этими

ценностями в соответствии с международной практикой;

Ø

доверительные операции

(привлечение и размещение средств управление ценными бумагами и т.д.) по поручению

клиентов;

Ø

предоставление консультационных

услуг;

Ø

проведение операций по кассовому

исполнению госбюджета по поручению НБУ;

Ø

другие банковские операции.

Однако, из вышеперечисленных операций важнейшее

значение имеют операции финансового содержания, именно они составляют основу

финансовой деятельности любого коммерческого банка. К последним относятся

операции по кредитованию, размещению вкладов и депозитов, расчетно-кассовое

обслуживание и валютные финансовые операции. Рассмотрим последовательно

содержание указанных выше финансовых операций.

Кредитование. Основной объем кредитования бизнеса и домашних хозяйств,

физических лиц осуществляется коммерческими банками.

Кредитование

— это

предоставление в долг на определенный срок денежных средств (с условием

возврата) или товара и услуг (с возвратом или отсрочкой оплаты) с уплатой

процентов.

Кредитование осуществляется на принципах, к

которым относятся:

• срочность;

• целенаправленность;

• обеспеченность;

• платность;

• возвратность.

Финансовый кредит (ссуда) — это заемный капитал банка в денежной форме,

который передается во временное пользование на условиях обеспеченности,

возвратности, срочности, платности и целевого характера использования.

По валюте кредита ссуды бывают предоставленные в:

-

национальной

валюте;

-

иностранной

валюте;

-

нескольких

валютах.

По числу кредиторов ссуды разделяются на:

-

предоставляемые

одним банком;

-

консорциумные

(синдицированные);

-

параллельные.

Консорциум — форма совместной деятельности нескольких компаний и банков,

объединяющихся большей частью на определенный срок для проведения крупной

экономической акции, требующей больших финансовых и экономических ресурсов.

Он, как правило, распадается после выполнения целей, ради которых был создан.

В зависимости от формы кредита различают обычный кредит, контокоррентный

кредит и онкольный кредит.

При обычной форме кредита банк перечисляет на текущий

(расчетный) счет заемщика сумму кредита. По истечении срока кредит погашается,

т.е. предприятие перечисляет со своего расчетного счета банку соответствующую

сумму денег.

Контокоррентный кредит — это кредит, полученный путем выписки чека или платежного поручения

на сумму, превышающую остаток средств на счете клиента. Кредит по овердрафту

оговаривается при открытии счета и не может превышать фиксированной суммы.

Онкольный кредит — одна из форм кредита, предоставляемого банком, при котором

заемщик получает право пользоваться открытым ему в банке на неопределенный срок

кредитом под залог товарно-материальных ценностей или ценных бумаг. От обычной

ссуды онкольный кредит отличается тем, что сумма долга и сумма обеспечения

носят текущий характер, и тем, что по требованию банка кредит может быть

прекращен в любой момент за счет средств, поступивших на счет заемщика или

путем реализации залога.

В зависимости от сроков возврата банковские кредиты делят на

срочные и бессрочные. К срочным ссудам относятся кредиты, предоставляемые

банком на срок, зафиксированный по соглашению между ним и клиентом. Срочные

ссуды, согласно украинскому законодательству, бывают трех типов, а именно

краткосрочные (до 1 года), среднесрочные — (от 1 до 3 лет), долгосрочные (свыше

3-х лет).

Существует также понятие кредитная линия. Кредитная линия — это согласие

банка-кредитора предоставить кредит в будущем в размерах, не превышающих

заранее обусловленные размеры, за определенный отрезок времени без проведения

дополнительных специальных переговоров. При открытии кредитной линии клиент

может пользоваться кредитом в пределах определенного лимита по мере

необходимости посредством выписки на банк чеков (или других документов), не

согласовывая с банком каждый раз условия предоставления ссуды. С открытием

кредитной линии тесно связан так называемый, гарантийный или по другому, кредит

"стенд-бай". Сущность кредита "стенд-бай" заключается в

предоставлении банком обязательства в случае необходимости выдать клиенту ссуду

определенного размера в течение оговоренного срока.

По порядку погашения ссуды делятся на погашаемые постепенно; погашаемые

единовременным платежом по истечении срока ссуды и погашаемые в соответствии с особыми

условиями, определенными кредитным договором.

По характеру процентной ставки ссуды бывают с фиксированной процентной ставкой и

плавающей процентной ставкой.

По способу уплаты процента различают обычные ссуды и дисконтные ссуды. В

отличие от обычных ссуд, предоставление дисконтных ссуд предусматривает

удержание ссудного процента (дисконта) непосредственно при выдаче кредита.

К кредитным операциям относятся также факторинг и форфейтинг. Факторинг

является специфической разновидностью краткосрочного кредитования, при котором

банк покупает у предприятия право на взыскание задолженности должников данного

предприятия. Под форфейтингом понимают практику покупки-продажи непогашенных

долгов. По своей сути форфейтинг схож с факторингом, но применяется при

поставках на крупные суммы с длительной рассрочкой платежа и осуществляется

путем покупки векселя или другого долгового документа.

Вкладные и депозитные операции. Значительная часть кредитных

ресурсов коммерческих банков привлекается на основе вкладних и депозитных

операций.

Депозитом (вкладом) считаются временно привлеченные денежные

средства физических и юридических лиц или ценные бумаги, предоставленные банку

на четко определенный срок и за соответствующую плату (под процент). Депозит

оформляется соответствующим соглашением.

В широком понимании депозит можно рассматривать как кредит,

который предоставляет собственником депозита другим клиентам банка через

посредничество данного банка.

В развитой рыночной экономике депозитные операции являются одним

из важнейших секторов денежного (финансового) рынка. Масштабы депозитных

операций определяются наличием в народном хозяйстве свободного денежного

средства.

Всевозрастающая конкуренция на рынке депозитных услуг

способствует возникновению множества различных видов депозитов. В условиях

острой конкуренции западные коммерческие банки разрабатывают и предлагают

клиентам все новые и новые виды депозитных услуг.

Рассмотрим наиболее распостраненные виды депозитов.

Депозиты принято делить на следующие основные виды:

— до востребования;

— срочные на определенный срок;

— сберегательные взносы населения;

—

сберегательные (депозитные) сертификаты.

Расскроем содержание вышеперечисленных депозитов.

Депозиты до востребования — это обязательства,

которые не имеют конкретного срока. Вклады до востребования могут быть изъятые в

любое время по первому требованию вкладчика. Это средство, которое находятся на

текущих, бюджетных счетах коммерческих банков и используются собственниками в

зависимости от потребности в этом средстве. Условия уплаты процентов за остатки

средств на таких счетах определяются в двусторонних соглашениях при открытии

этих счетов. По вкладам до востребования начисляется низкий процент.

Взносы до востребования размещают те, ком нужны средства в

ликвидной форме для осуществления текущих расчетов. К данному виду депозитов

относятся также так называемые чековые депозиты, при которых средство снимаются

из счета с помощью чеков.

Срочные депозиты — это обязательства, которые имеют

определенный срок. Это средство, которое сохраняются на депозитных счетах в

банка на протяжении срока, определенного в депозитном соглашении. Как правило,

взносы на определенный срок размещаются в больших суммах. Банки выплачивают по

срочным депозитами более высокий процент, чем по депозитам до востребования.

Сохранение средств на срочных депозитах выгодно как клиенту, так и банку. Банки

пользуются привлеченным средством на протяжении продолжительного и, главное,

заведомо обусловленного (известного им) термина. Это дает банку возможность

увеличивать объемы кредитных ресурсов.

К срочным депозитам в банковской практике относят депозиты

овернайт — депозиты, привлеченные банком на срок не больше одного операционного

дня (без учета нерабочих дней банка). Срочными депозитами являются также

средства, полученные от других коммерческих банков как депозит (вклад) на

конкретный срок.

Разновидностью долгосрочных депозитов на определенный срок

являются депозитные сертификаты.

Депозитный (сберегательный) сертификат — это письменное

свидетельство коммерческого банка о депонировании денежного средства, которое

удостоверяет право вкладчика или его правопреемника на получение после

окончания установленного срока суммы взноса и процентов за ним; это письменное

свидетельство банка о внесении депонентом денежных средств на депозит. Выпуск

сберегательных (депозитных) сертификатов за своим экономическим содержанием

подобно привлечению любого другого срочного депозита.

В мировой банковской практике депозитные сертификаты приобрели

большое распространения. На депозитных сертификатах отмечается срок изъятия

средства и размер надлежащего процента. Депозитный сертификат является ценной

бумагой, которая может осуществлять самостоятельный оборот на фондовом рынке.

Бланки депозитных сертификатов изготовляются соответственно действующим

нормативным требованиям и установленным образцам.

Сберегательные вклады - это вклады населения,

размещаемые в банках с целью сохранения и накопления. Для этого вида депозита

характерно наличие специальной сберегательной книжки, которая выдается банком

вкладчику и в которой фиксируются операции со сберегательным вкладом.

Собственник, как правило, обязан предъявить сберегательную книжку, чтобы

положить деньги на счет или снять их. В нашей стране на обслуживании

сберегательных вкладов населения специализируется Сберегательный банк.

Клиент должен сохранять сберегательную книжку и в случае ее потери

немедленно заявить об этом в учреждение банка. В таком случае вкладчику

изменяется номер счета и выдается новая книжка. Все записи в сберегательной

книжке осуществляются должностными лицами непосредственно в учреждении банка и

только в присутствия вкладчика или его законного представителя или наследника.

Вкладчику разрешается проверять в учреждении Сбербанка соответствие записей за

вкладами в сберегательной книжке и в карточке лицевого счета.

К ценным бумагам банков как видам депозитов относят: акции и

облигации акционерных обществ, которые принадлежат коммерческим банкам; акции и

облигации, которые находятся на сохранении в банка и принятые в обеспечения

займов и т.п..

В общей системе банковских депозитов выделяют также так называемые

специальные вклады. К ним принадлежат: средства, зарезервированные на

отдельных счетах для проведения аккредитивных расчетов и расчетов с помощью

лимитированных чековых книжек; средства для факторингових операций; средства

для межбанковских расчетов; кредиторская задолженность.

Иногда банки используют в своей деятельности так называемые гарантийные

депозиты. Они открываются на требование банка кредитора в случае,

если у него существуют сомнения относительно обесценения активов, переданных

баночные у обеспечения предоставленного кредита, или есть риск

неплатежеспособности клиента-заемщика. Особенностью гарантийных депозитов есть

то, что инициатором их создания выступает сам банк, а не депонент.

Коммерческие банки постоянно сталкиваются с серьезной конкуренцией

на рынке денежных ресурсов при привлечении депозитов. Побеждают в этой

конкурентной борьбе те банки, которые предложат клиентам наиболее удобные и

выгодные депозитные схемы.

Расчетно-кассовое обслуживание. Для обеспечения кассового обслуживания коммерческих

банков в учреждениях НБУ имеется оборотная касса, представляющая собой текущий

резерв наличных денег. Остаток денег в оборотной кассе строго лимитируется.

Если остаток денег в оборотной кассе превышает дневной лимит, учреждения НБУ

перечисляют сверхлимитный остаток из оборотной кассы в резервные фонды, т.е.

изымает деньги из обращения. На основании заявки региональные управления НБУ

удовлетворяют просьбы коммерческих банков о подкреплении их кассы за счет

своих кассовых ресурсов, т.е. денег, имеющихся в оборотной кассе. Если же

денег в оборотной кассе не хватает для обеспечения нужд коммерческого банка,

возникает необходимость в подкреплении оборотной кассы регионального

управления НБУ, т.е. перечисления в нее денег из резервных фондов. Эмиссию

денег региональные управления осуществляют только по эмиссионному разрешению

Национального банка.

Основу расчетно-кассового обслуживания составляют

операции по счетам. Эти сета предназначены в сою очередь для осуществления наличных

и безналичных расчетов между предприятиями, организациями, физическими и

юридическими лицами, организациями. Расчеты бывают

двух видов - наличные и безналичные.

Большая часть расчетов между предприятиями осуществляется

безналичным путем — перечислением денежных средств со счета плательщика на счет

поставщика. Посредником при осуществлении этих расчетов является банк. Для

хранения денежных средств и производства безналичных расчетов в банке

предприятию открывается расчетный (текущий) счет.

Для того чтобы открыть расчетный счет, в банк предоставляют следующие

документы: заявление на открытие счета; копию устава предприятия,

зарегистрированного в установленном законодательством порядке и карточку с образцами подписей лиц,

которым предоставлено право подписи денежных документов, и оттисками печати

предприятия.

После проверки указанных документов с банком заключается договор

на расчетно-кассовое обслуживание, согласно которому все услуги

банка оплачиваются клиентом. В свою очередь банк ежемесячно начисляет в пользу

клиента установленный договором процент на остаток на расчетном счете.

Банк обязан обеспечить сохранность денежных средств предприятия

(организации), проводить расчеты по представленным платежным документам в

установленные нормативами сроки и несет ответственность за несвоевременное

выполнение денежных обязательств.

Безналичные расчеты между хозяйствующими субъектами в Украине

осуществляются только в национальной валюте путем перечисления средств со

счета плательщика на счет получателя средств. Платежи одного клиента за счет

средств другого не допускаются, за исключением случаев уступки требования и

перевода долга, предусмотренных Гражданским кодексом.

Безналичные расчеты в Украине осуществляются по

следующим формам расчетных документов: платежным поручениям; платежным

требованиям (инкассо); платежным требованиям-поручениям; аккредитивам; чекам; векселям

и инкассовым поручениям.

Банк не устанавливает конкретных форм расчетов. Порядок и форма

расчетов оговаривается в договоре между предприятиями (организациями). При

ведении расчетных операций предприятия должны руководствоваться правилами,

установленными действующим законодательством.

Валютные операции. Финансовые учреждения (коммерческие

банки) могут также осуществлять валютные операции. Операции банков с целью

получения прибыли от изменений валютных курсов во времени или на различных

рынках, а также преднамеренное принятие валютного риска получили название валютных

спекуляций.

Уполномоченные банки

покупают и продают иностранную валюту на межбанковском валютном рынке Украины

от своего имени по поручению и за счет клиентов — юридических лиц. Уполномоченные

банки также имеют право от своего имени и за свой счет покупать и продавать

иностранную валюту наличностью у физических лиц. С этой целью они могут

открывать пункты обмена иностранной валюты, в том числе на основании агентских

соглашений с другими юридическими лицами.

Для хранения денежных

средств в иностранной валюте и расчетов с иностранными партнерами предприятию в

банке открывается специальный валютный счет. Порядок открытия валютных счетов и

осуществления расчетов в иностранной валюте регламентируется валютным

законодательством.

В порядке осуществления

валютного регулирования НБУ может обязать все хозяйствующие субъекты независимо

от форм собственности продавать часть или всю валютную выручку от экспорта

товаров на валютном рынке Украины. В этом случае хозяйствующему субъекту уполномоченным

банком открываются два валютных счета: транзитный (распределительный) и текущий.

Выручка в иностранной валюте, которая подлежит обязательной

продаже, зачисляется в полном объеме на распределительный счет. Порядок

проведения валютных операций строго регламентируется государством. На

осуществление валютных операций НБУ выдает индивидуальные и генеральные лицензии.

Генеральные лицензии выдаются

коммерческим банкам и другим кредитно-финансовым учреждениям Украины на

осуществление валютных операций на весь период действия режима валютного

регулирования. Индивидуальные лицензии выдаются на осуществление разовой

валютной операции на период, необходимый для осуществления такой операции.

Предприятия могут также покупать иностранную

валюту через уполномоченные банки на межбанковских валютных биржах при условии

фактического импорта товаров (работ, услуг) либо предварительной оплаты

(авансового платежа), Основаниями покупки иностранной валюты является надлежащим

образом оформленный и действующий контракт об импорте товаров (работ, услуг), а

также другие документы, предусмотренные валютным законодательством.

Купленная и перечисленная на счет клиента

валюта должна быть использована в полном соответствии с контрактом в течение

пяти банковских дней. В случае, если после оплаты контракта остаются средства,

сумма которых не превышает один биржевой лот, последние могут быть зачислены

на текущий валютный счет предприятия. Остатки средств в сумме, превышающей один

лот, должны быть проданы на ближайших торгах на межбанковской валютной бирже.

1.2.

Законодательные основы осуществления финансовых операций

В соответствии с Законом "О банках и банковской деятельности"

банковская система в Украине построена и функционирует по двухуровневому

принципу и включает в себя следующие уровни: Центральный банк — Национальный

банк Украины (НБУ) и коммерческие банки.

Национальный банк Украины (НБУ) является банком первого уровня. Он

выполняет традиционные функции, характерные для центрального банка государства:

является эмиссионным и расчетным центром государства, "банком банков"

и банкиром правительства. Он осуществляет регулирование и контроль за

кредитно-финансовой системой страны и в целом.

Национальный банк Украины был организован в 1991 году и

представляет собой систему единого банка, включающую в себя центральный

аппарат, расположенный в Киеве, Крымское республиканское и 24 областных

управления.

НБУ устанавливает правила и проводит регистрацию коммерческих

банков, выдает лицензии на ведение валютных операций, осуществляет надзор за

деятельностью коммерческих банков на территории Украины.

Как банк банков он ведет счета коммерческих банков, осуществляет

их расчетно-кассовое обслуживание, предоставляет кредиты коммерческим банкам,

устанавливает правила функционировании межбанковского кредитного рынка в

Украине.

Коммерческие банки — это организации, функциями которых является

кредитование субъектов предпринимательской деятельности и граждан за счет

привлечения средств предприятий и организаций, населения, а также других кредитных

ресурсов, кассовое и расчетное обслуживание народного хозяйства, выполнение

валютных и других банковских операций.

Законодательством устанавливаются определенные ограничения на

осуществление коммерческими банками своей деятельности. Так, банкам запрещается

осуществлять деятельность в сфере производства и торговли материальными

ценностями, а также операций по страхованию, кроме страхования валютных,

кредитных и процентных рисков.

Органом, осуществляющим

контроль за банковской системой и соблюдением банками банковского законодательства,

выступает Национальный банк Украины.

Целями надзора за

коммерческими банками и регулирования их деятельности являются: обеспечение

финансовой стабильности банков и предотвращение их банкротства с целью защиты

интересов клиентов; ограничение концентрации капитала в руках немногих банков

с целью недопущения монопольного контроля над денежным рынком. Это достигается

путем установления экономических нормативов, регулирующих деятельность

коммерческих банков, а также административного воздействия.

К экономическим

нормативам, устанавливаемым

НБУ, относятся:

1.

минимальный

размер уставного фонда;

2.

предельное

отношение между размером собственных средств банка и суммой его активов

(платежеспособность банка);

3.

показатели

ликвидности баланса;

4.

размер

обязательных резервов, размещаемых в НБУ;

5.

максимальный

размер риска на одного заемщика.

Рассмотрим

последовательно содержание данных понятий.

Размер уставного фонда должен быть достаточным

для выполнения обязательств банка перед клиентами, покрытия возможных убытков

от его деятельности, а также создания фундамента для материально-технического

обеспечения деятельности банка, расширения банковского бизнеса.

В Украине минимальный размер уставного фонда

дифференцирован для:

-

регистрации

устава и получения лицензии на проведение банковских операций;

-

получения

лицензий на выполнение валютных операций;

-

получения

права на открытие филиалов.

На сегодняшний день минимальный размер уставного

фонда устанавливается в сумме, эквивалентной 5 млн евро. Для получения валютной

лицензии и права открытия филиалов устанавливается повышенный (в два раза)

размер уставного фонда.

Для расчета коэффициента платежеспособности банка

все его активы разбиваются на четыре группы с учетом степени риска вложений.

При этом используется метод нормирования риска согласно коэффициентам,

устанавливаемым по, отдельным категориям и видам риска. Общий уровень

рискованности операций банка определяется взвешиванием каждого вида активов в

соответствии с коэффициентом риска.

Платежеспособность (П) банка определяется по

формуле 1.1.

П=К0/Ар * 100%

(1.1.)

где К0 — общий капитал банка,

состоящий из основного и дополнительного капиталов;

Ар — активы банка, взвешенные с учетом

риска.

Банки, как

субъекты рыночных отношений, определяя стратегию и тактику развития своего

бизнеса, руководствуются правилом максимизации прибыли. Они стремятся разместить

капитал в наиболее доходные операции, имеющие повышенную степень риска,

зачастую без должной оценки их рискованности. Решению дилеммы "надежность

— прибыльность" подчинено регулирование ликвидности коммерческих банков.

Под ликвидностью банка понимается его способность

выполнять обязательства перед клиентами. На практике используют несколько

показателей ликвидности:

-

текущей

ликвидности;

-

краткосрочной

ликвидности;

-

общей

ликвидности.

В основу исчисления показателей ликвидности

положен принцип соотношения обязательств банка с его активами в зависимости от

сроков их ликвидности. Соблюдение показателей ликвидности баланса

контролируется ежемесячно. Контроль осуществляется региональными управлениями

НБУ на основании балансов, расшифровок отдельных статей баланса и расчетов

экономических нормативов, предоставляемых коммерческими банками.

Еще одним из инструментов, используемых НБУ для

контроля за деятельностью банков, является проведение политики обязательных

резервов.

Обязательные резервы — это беспроцентные вклады

коммерческих банков в НБУ, размер которых устанавливается н определенном

отношении к банковским обязательствам. Требования к резервам могут

распространяться либо на все банковские депозиты (вклады) и пассивы, полученные

из других источников, либо только на отдельные типы банковских обязательств.

Коммерческие банки и их филиалы хранят обязательные резервы на

корреспондентских (субкорреспондентских) счетах, открытых в расчетно-кассовых

центрах НБУ. Их задачей является поддержание остатка средств на

корреспондентском счете (субсчете) не ниже нормативной величины обязательных

резервов. Сумма остатков средств, превышающая нормативную величину обязательных

резервов, образует вторичные резервы коммерческого банка.

Максимальный размер риска на одного заемщика рассчитывается как

отношение совокупной суммы требований банка к заемщику или группе взаимосвязанных

заемщиков по кредитам в гривнях и иностранной валюте и суммы, не взысканные по

банковским гарантиям, а также 50% забалансовых требований банка в отношении

данного заемщика (заемщиков) к собственным средствам (капиталу) банка.

Существует

три вида административного надзора за банками со стороны НБУ:

• общий надзор;

• интенсивный надзор;

• надзор высокой степени.

Общий надзор распространен на стабильно работающие банки,

которые финансово устойчивы, соблюдают экономические нормативы и банковское законодательство.

Интенсивный надзор распространяется на банки, которые периодически нарушают

экономические нормативы и не отличаются финансовой стабильностью. Надзор

высокой степени применяется в отношении банков, которые систематически (т.е.

два и более раз в квартал) нарушают экономические нормативы или имеют

неудовлетворительное финансовое положение.

К нарушителям НБУ может применять следующие

санкции:

• проведение мер финансового оздоровления;

• назначение временной администрации по

управлению банком на период финансового оздоровления;

• взыскание денежного штрафа в размере дохода,

полученного вследствие неправомерных действий коммерческих банков;

• повышение норм обязательных резервов;

• исключение коммерческих банков из Государственной

книги регистрации банков.

Предусмотрена также уголовная ответственность за

нарушение порядка занятия банковской деятельностью. Так, согласно части 2

статьи 202 Уголовного кодекса, осуществление банковской деятельности или

банковских операций, а также профессиональной деятельности на рынке ценных

бумаг, операций небанковских финансовых учреждений без государственной

регистрации или без специального разрешения {лицензии), получение которого

предусмотрено законодательством, или с нарушением условий лицензирования, если

это было связано с получением дохода в больших размерах, — наказывается

штрафом от двухсот до пятисот необлагаемых минимумов доходов граждан или

ограничением свободы на срок до трех лет. При этом получение дохода в большом

размере имеет место, когда его сумма в тысячу и более раз превышает необлагаемый

минимум доходов граждан.

Законодательством

предусмотрена уголовная и административная ответственность за проведение

незаконных валютных операций. Незаконными признаются валютные сделки,

осуществляемые без лицензии, т.е. соответствующего разрешения на их проведение

либо с нарушением правил о валютных операциях. Статьей 162 КАП за нарушение

правил валютных операций предусматривается административный штраф в размере до

50 необлагаемых минимумов доходов граждан с конфискацией валютных ценностей.

1.3. Современные

тенденции в развитии финансовой деятельности коммерческих банков в Украине

На 1 июня 2006 года в Государственном реестре банков было

зарегистрировано 192 коммерческих банка, из которых 168 имели различные

лицензии на осуществление банковских операций.

Благодаря хорошим макроэкономическим условиям в Украине последние годы

стали для коммерческих банков периодом быстрого и устойчивого роста. Постепенно

население стало больше доверять сбережений банкам, что позволило финансовым

учреждениям существенно наращивать объемы выданных кредитов и снижать кредитные

ставки. Положительная динамика банковских ресурсов коммерческих банков Украины

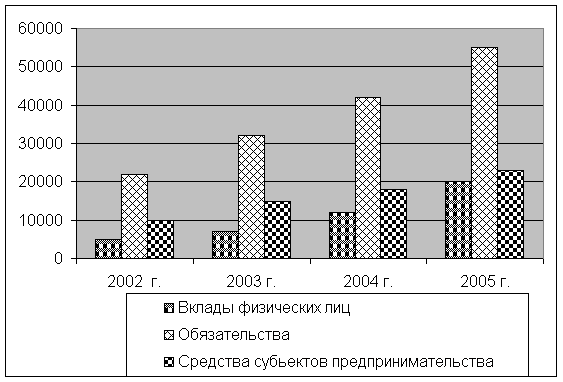

выглядит за этот небольшой период достаточно оптимистично (рис.1.1).

Рис. 1.1. Динамика вкладов в коммерческий банковский сектор,

млн. грн.

Рост вкладов населения и других обязательств позволили

коммерческим банкам активно проводить политику кредитования народного

хозяйства, бизнеса и физических лиц. Динамика кредитования со стороны

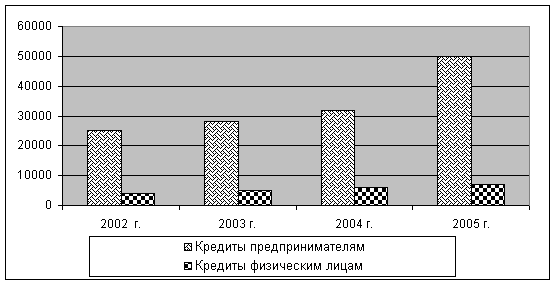

коммерческих банков за последние четыре года на рис. 1.2.

Рис.1.2. Динамика кредитов,

предоставленных комбанками предпринимателям и физическим лицам, млн. грн.

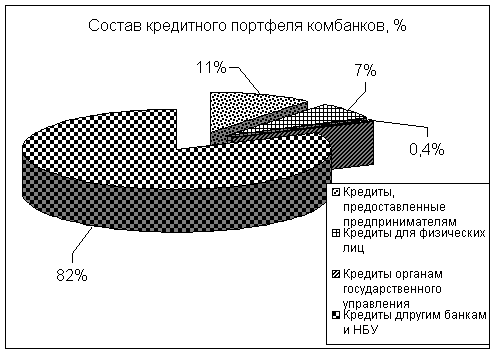

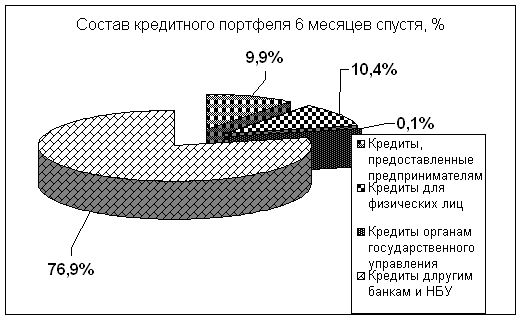

Структура кредитного портфеля коммерческих банков за шесть месяцев

претерпела следующие изменения (рис.1.3. и рис.1.4.).

Рис.1.3.Состав

кредитного портфеля комбанков, %

Рис.1.5. Структура

кредитного портфеля 6 месяцев спустя, %

Большинство коммерческих

банков Украины не испытывали в последние два года серьезных осложнений с

наращиванием собственного капитала и поддержанием ликвидности. Скорее,

наоборот, и без того невысокие коэффициенты достаточности капитала за счет

увеличения уставного фонда акционерами (не всегда, правда, в форме «живых»

денег) у многих банков значительно превышали минимальный уровень.

В настоящее время, по данным НБУ, доля средств, привлеченных от

нерезидентов через банки с иностранным капиталом, в общей сумме привлеченных

от нерезидентов средств по банковской системе составляет более 55%. Иностранные

банки готовы предоставлять Украине кредиты под низкие проценты, однако они

интересуются, как в стране могут быть решены валютный и системный

законодательный риски.

Таким образом, повышение прозрачности украинского бизнеса, с

одной стороны, и ужесточение требований к платежеспособности клиентов — с

другой, — еще один путь к структурному улучшению коммерческого банковского

сектора (и удешевлению кредитов).

Раздел 2. Характеристика

финансовых операций

«Индекс Банка»

2.1. Организационно-экономическая

характеристика финансового учреждения

Акционерное

общество "ИНДЭКС-БАНК" было основано в феврале 1993 года в г. Львове.

Работая на финансовом рынке Украины более 12 лет, банк приобрел репутацию

надежного и стабильного финансового учреждения, которое применяет новейшие

разработки и технологии, направленные на расширение спектра банковских услуг и

повышение их качества.

С

переводом в феврале 2000 года головного офиса в Киев была принята новая

стратегия развития банка и его региональной сети, которая направлена на

максимальную универсализацию, расширение спектра банковских услуг, создание

разветвленной сети отделений банка для обслуживания клиентов во всех регионах

Украины.

Подтверждение

финансовой отчетности банка за последние пять лет известной международной

аудиторской компанией KPMG способствовало дальнейшему росту числа деловых

партнеров как в Украине, так и на международном рынке.

За

стабильное и динамичное развитие АО "ИНДЭКС-БАНК" награжден Золотой

медалью SPI Французской ассоциации содействия промышленности.

В

начале октября 2004 года международное рейтинговое агентство Moody's присвоило

ИНДЭКС-БАНКу рейтинг B2/NP для депозитов в иностранной валюте и рейтинг

финансовой стойкости E+(FSR). В Украине рейтинги "от Moody's"

присвоено лишь девяти украинским банкам, включая ИНДЭКС-БАНК.

В

апреле 2000 года АО "ИНДЭКС-БАНК" одним из первых среди банков

Украины начал реализацию проекта "Автомобили в кредит" и сейчас

является одним из наиболее активных и успешных банков, занимающихся

автокредитованием. Наряду с разнообразными видами кредитов для юридических и

физических лиц банк с июля 2002 года начал предоставлять кредиты предприятиям

аграрного сектора в рамках новых проектов "Трактор в кредит" и

"Комбайн в кредит".

В

2001 году банк получил право предоставлять услуги по выплате пенсий и денежной

помощи. В феврале 2002 года ИНДЭКС-БАНК стал ассоциированным членом

международной платежной системы Visa International. В июле 2002 года

ИНДЭКС-БАНК начал обслуживание микропроцессорных карточек российской платежной

системы "Золотая Корона". 30 октября 2003 года банк стал афилированным

членом международной платежной системы MasterCard. Банк получил лицензию на

эмиссию карт MasterCard Gold, Standart, Maestro.

На

сегодня региональная сеть АО "ИНДЭКС-БАНК" включает 25 филиалов и 170

отделений в АР Крым, Винницкой, Волынской, Днепропетровской, Донецкой,

Житомирской, Закарпатской, Запорожской, Ивано-Франковской, Киевской,

Кировоградской, Луганской, Львовской, Николаевской, Одесской, Полтавской,

Ровенской, Сумской, Тернопольськой, Харьковской, Херсонской, Хмельницкой,

Черкасской, Черновецкой, Черниговской, областях и г. Киеве.

Банк

является:

Ø

ассоциированным

членом VISA International;

Ø

афилированным

членом MasterCard Int.;

Ø

агентом American Express,

CITICORP, Thomas Cook;

Ø

партнером

компании Western Union;

Ø

членом российской

платежной системы "Золотая Корона";

Ø

членом Фонда

гарантирования вкладов физических лиц;

Ø

членом ассоциации

украинских банков (АУБ);

Ø

членом ассоциации

банков Львовщины;

Ø

членом украинской

межбанковской валютной биржи (УМВБ);

Ø

членом Крымской

межбанковской валютной биржи;

Ø

участником ОАО

"Межрегиональный фондовый союз" (МФС);

В работе представлены конкретные материалы

Симферопольского филиала ИНДЭКС-БАНКА, который открылся в марте 2004 года.

Ø

Полное название АО

"ИНДУСТРИАЛЬНО-ЭКСПОРТНЫЙ БАНК",

Ø

Сокращенное

официальное название АО "ИНДЭКС-БАНК"

Ø

МФО 300614

Ø

Код ЕГРПОУ 14361575

Ø

Индивидуальный

налоговый номер 143615726657

Ø

Номер

свидетельства плательщика НДС 35483010

Ø

Адрес: 95034

Автономная Республика Крым,г. Симферополь, ул. Куйбышева, 1-а Телефон: 8 (0652)

27-84-20

Ø

Филиал

"Крымская дирекция" АО "ИНДЭКС-БАНК"

Работа анализируемого

финансового учреждения определена несколькими основными направлениями. К

управлениям банка принадлежат финансово-экономическое управление, управление

учета и отчетности, управление обеспечения деятельности, управление валютными

операциями, управление активно-пассивными операциями, операционно-расчетное

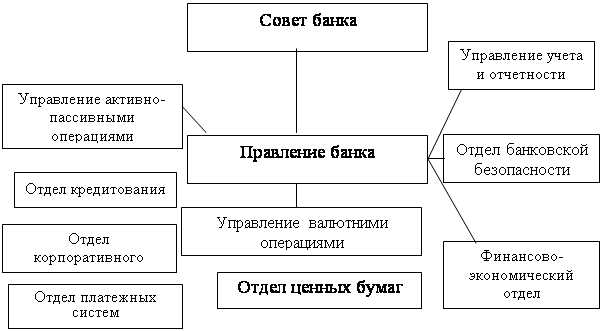

управление банка. В состав каждого управления входит несколько разных отделов.

Общее число отделов в банке - филиале составляет 9 единиц (рис.2.1).

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отдел

расчетов в национальной валюте

|

|

|

|

|

|

Отдел

расчетов в иностранной валюте

|

|

Рис.2.1 Организационная структура «ИНДЭКС-БАНКА»

Каждое

финансовое учреждение характеризуется показатели финансово-экономического

развития.

Наиболее

объективными свидетельствами эффективной работы банковского учреждения являются

материальные свидетельства, такие, как финансовые отчеты. На основе финансовой отчетности

банка можно провести анализ показателей работы данного финансового учреждения.

Проведем

оценку имущественного состояния в абсолютных и относительных показателях.

Данные для анализа разместим в таблице 2.1.

Таблица 2.1.

Оценка абсолютных и относительных показателей имущественного

состояния «ИНДЭКС-БАНКА»

| Показатели |

Годы |

Рост

2005/

2003

%

|

| 2003 |

2004 |

2005 |

| Сума, т.грн. |

Уд.

вес, %

|

Сума, т.грн |

Уд.

вес, %

|

Сума, т.грн |

Уд.

вес, %

|

| Финансовые активы, тыс.грн. |

188 564 |

70,9 |

282 993 |

75,0 |

324 899 |

71,1 |

172,3 |

| Основные средства и нематериальные активы, тыс.грн. |

77 240 |

29,1 |

94238 |

25,0 |

131998 |

28,9 |

170,8 |

| Совокупные активы, тыс.грн. |

265 804 |

100,0 |

377 231 |

100,0 |

456 897 |

100,0 |

171,8 |

Имеет место позитивная

динамика всех показателей, сравнимый темп роста составляет 170% и выше. Таким

образом, все показатели банка за последние три года выросли более чем в 1,5 два

раза в сравнении с базисным 2003 годом. Оценим структуру собственного капитала

банковского учреждения с помощью таблицы 2.2.

Таблица 2.2.

Анализ динамики и структуры собственного капитала «ИНДЭКС-БАНКА»

| Показатели |

Годы |

Рост

2005/

2003

%

|

| 2003 |

2004 |

2005 |

| Сума, т.грн. |

Уд.

вес, %

|

Сума, т.грн |

Уд.

вес, %

|

Сума, т.грн |

Уд.

вес, %

|

|

Уставный капитал

(зарегистрированный)

|

100 000 |

75,1 |

100 000 |

59,8 |

100 000 |

58,4 |

100,0 |

| Результат прошлых лет |

28 456 |

21,1 |

29568 |

17,3 |

31256 |

18,1 |

110,7 |

| Прибыль прошлого года |

512 |

0,4 |

789 |

0,6 |

983 |

0,6 |

191,9 |

| Общие резервы |

25302 |

19,0 |

27895 |

16,1 |

28901 |

16,9 |

112,0 |

| Результат текущего года |

7256 |

5,4 |

8976 |

5,4 |

9786 |

5,8 |

134,7 |

| Совокупный капитал |

133554 |

100,0 |

167328 |

100,0 |

171026 |

100,0 |

128,5 |

Анализ

таблицы 2.2. указывает на то, что в структуре капитала в течение трех лет

неизменной остается сумма уставного (зарегестрированного) капитала, и этот капитал наибольший по

сумме и доле, на втором месте результаты прошлых лет, а на третьем общие

резервы. Наибольшие темпы роста отмечены прибыли прошлого года по (191,9%), на

втором месте по темпам роста результаты текущего года (134,7%), а на третьем

рост совокупного капитала банка (128,5%). Рассмотрим и проанализируем в

динамике суммы чистой прибыли «ИНДЭКС-БАНКА» в динамике за три последних года.

Данный анализ разместим в таблице 2.3.

Таблица 2.3.

Динамика чистой прибыли «ИНДЭКС-БАНКА»

| Показатель |

Годы

|

Рост

2005/2003

%

|

| 2003 |

2004 |

2005 |

| Сумма чистой прибыли банка, тыс.грн. |

5406 |

6675 |

7339 |

135,7 |

| Скорегированная чистая прибыль на одну акцию, тыс.грн. |

0,0009 |

0,0008 |

0,0007 |

77,7 |

Сумма чистой

прибыли «ИНДЭКС-БАНКА» динамически растет. В сравнении с 2003 годом, чистая

прибыль 2004 года увеличилась 23,4%. В 2005 году динамика положительного роста

сохранилась и составила 135,7% по сравнению с 2004 годом. Рост 2005 года по

сравнению с базисным 2003 годом составил 135,7%.

В целом, исследуемое банковское

учреждение в течение последних трех лет характеризуется высоким уровнем

финансовых активов, которые также год от года увеличиваются. Сегодня

Индекс-Банк является финансовой структурой национального уровня и в своей

деятельности оказывает влияние на национальные финансовые рынки. Его клиентами

являются около 15 тысяч предприятий Украины и более 96 тысяч частных лиц. Среди

партнеров банка — средние и малые бизнес-структуры и предприятия Крыма, в том

числе агропромышленные предприятия, туристический и гостиничный бизнес.

2.2. Кредитные,

вкладные и депозитные операции банка

Банк заинтересован в долгосрочном взаимовыгодном

сотрудничестве с надежными заемщиками. В соответствии с принципами кредитной

политики Банк не ограничивается кредитованием определенного сектора экономики,

а старается сотрудничать со всеми экономическими агентами, независимо от

направления их деятельности, благодаря чему диверсифицирует кредитный портфель.

При этом, ИНДЕКС БАНК осуществляет кредитование отраслей, которые эффективно

развиваются, среди которых приоритетными есть торговля, агропромышленный

комплекс, пищевая промышленность, строительство, ресторанный и гостиничный

бизнес.

Кредитные продукты Банка предназначены для различных клиентов с

учетом специфики их деятельности. Сегодня банк предлагает вниманию кредитные

продукты, как в национальной, так и в иностранной валюте, а именно: На

пополнение оборотных средств:

Ø

овердрафт

Ø

факторинг

Ø

кредитование

малого бизнеса

Ø

разовое

кредитование,

Ø

кредитная

линия,

Ø

консорциумное

кредитование

Ø

кредитование

путем использования корпоративных пластиковых карточек.

На инвестиционные цели:

Ø

кредитование

инвестиционных проектов

Ø

кредитование

на приобретение коммерческой недвижимости

Ø

финансовый

лизинг

Ø

кредитование

малого бизнеса

Ø

кредитование

на покупку транспортных средств

Ø

кредитование

на покупку сельхозтехники

Ø

разовые

кредиты, кредитные линии, консорцумное кредитование

Банк принимает решение о предоставлении кредита после получения от

Клиента заполненной кредитной заявки и пакета документов (согласно

утвержденному перечню). Процентные ставки Банка зависят от вида кредитного

продукта, срока кредитования, валюты, в которой предоставляется кредит, порядка

уплаты процентов, а также от финансового состояния самого заемщика.

В качестве гарантии возврата кредита Банк принимает различные

виды обеспечения:

Ø залог недвижимого

имущества (возможен залог целостного имущественного комплекса с оборудованием);

Ø залог оборудования;

Ø залог транспортных средств

(со сроком эксплуатации не более 5 лет);

Ø залог товара;

Ø залог имущественных прав

(в т.ч. на депозитный вклад);

Ø залог животных и будущего

урожая (для производителей сельхозпродукции);

Ø залог прочего движимого

имущества;

Ø

залог ценных бумаг;

Ø

поручительство

третьих лиц (в т.ч. банков).

АО "ИНДЭКС-БАНК" предлагает

простые и выгодные условия кредитования физических лиц без залога для

приобретения товаров длительного пользования и услуг. Используя

кредитные средства, Клиент имеет возможность приобрести необходимые товары и

услуги уже сегодня и в течение 3 лет погашать кредит.

Перечень товаров и услуг,

которые могут быть объектами кредитования различны.

Формы получения кредита:

Ø

валюта

кредита

Ø

Выдача

наличными из кассы Банка

Ø

безналичное

перечисление

Ø

на

счет продавца

Ø

национальная

возможно

Ø

возможно

иностранная (долл. США) после конвертации валюты в кассе Банка в национальную.

Кредит предоставляется на полную стоимость товара (услуги).

Приобрести товар (услугу) Клиент может в любой торговой точке. Сумма кредита

определяется в зависимости от ежемесячного дохода Клиента. Данные условия

кредитования охарактеризуем с помощью таблицы (табл. 2.4.)

Таблица 2.4.

Условия кредитования

| Валюта кредита |

размер кредита |

размер аванса |

процентная ставка |

| национальная |

от 500,00 до 20'000,00 |

0,0 % |

0,0 % |

| иностранная (долл. США) |

от 100,00 до 4'000,00 |

0,0 % |

0,0 % |

АО "ИНДЕКС-БАНК" предлагает Клиентам на выбор две схемы

кредитования, которые предусматривают:

Ø одноразовую уплату

процентного вознаграждения за пользование кредитом в день получения кредита,

Ø одноразовую уплату

комиссии за открытие ссудного счета и ежемесячное начисление процентов на

остаток задолженности по кредиту.

Расчет выплат по кредиту (при уплате процентного вознаграждения за

пользование кредитом). Срок предоставления кредита: от 1 месяца до 36 месяцев с

интервалом в один месяц. Для оформления кредита Клиенту нужно: обратиться в

филиал АО "ИНДЭКС-БАНК " определиться со сроком погашения кредита (от

1 до 36 месяцев); заполнить заявку-анкету на получение кредита. Для физических

лиц, основным доходом которых является пенсия и для физических лиц, основным

доходом которых является заработная плата или предпринимательская деятельность;

следует предоставить копию справки о присвоении идентификационного номера;

иметь при себе паспорт гражданина Украины; и предоставить справку о месте

работы с указанием должности, начисленного и полученного дохода в течение

последних 6 месяцев (с помесячной разбивкой) и примечанием "задолженность

по выплате заработной платы отсутствует", или справку о размере пенсии за

последние 6 месяцев из отделения Пенсионного фонда Украины (Управления

государственного казначейства); предоставить пенсионное удостоверение (для

пенсионеров). В течение 1 дня АО " ИНДЭКС-БАНК " примет решение о

предоставлении кредита и сообщит клиенту банка о встрече с менеджером Банка в

удобное для него время. После этого заключается с Банком кредитный договор, в

котором определяются условия погашения кредита - срок погашения кредита и

размер ежемесячных платежей. Погашение кредита происходит равными частями. Плата

за пользование кредитом (при уплате процентного вознаграждения за

пользование кредитом) зависит от срока кредитования и имеет следующие позиции

(таблица 2.5. и таблица 2.6.).

Таблица 2.5.

Плата за кредит в национальной валюте

| Срок кредитования |

Процентное вознаграждение банка |

| до 12 месяцев |

от 3,34 % до 21,67% от суммы кредита |

| до 18 месяцев |

до 31,67 % от суммы кредита |

| до 24 месяцев |

до 41,67 % от суммы кредита |

| до 36 месяцев |

до 61,66 % от суммы кредита |

Таблица 2.6.

Плата

по кредитам в долларах США

| Срок кредитования |

Процентное вознаграждение банка |

| до 12 месяцев |

от 2,09 % до 13,54% от суммы кредита |

| до 18 месяцев |

до 19,79 % от суммы кредита |

| до 24 месяцев |

до 26,04 % от суммы кредита |

Размер комиссии за открытие ссудного счета (при уплате комиссии

за открытие ссудного счета и процентов, которые насчитываются на остаток

задолженности по кредиту) зависит от срока кредитования и имеет следующие

позиции (табл.2.7. и табл. 2.8).

Таблица 2.7.

Размер

комиссии по кредитам в национальной валюте

| Срок кредитования |

Комиссия Банка |

| до 12 месяцев |

от 1,34 % до 8,67% от суммы кредита |

| до 18 месяцев |

до 12,67 % от суммы кредита |

| до 24 месяцев |

до 16,67 % от суммы кредита |

| до 36 месяцев |

до 24,67 % от суммы кредита |

Таблица 2.8.

Размер

комиссии по кредитам в долларах США

| Срок кредитования |

Комиссия Банка |

| до 12 месяцев |

от 1,09 % до 7,04% от суммы кредита |

| до 18 месяцев |

до 10,29 % от суммы кредита |

| до 24 месяцев |

до 13,54 % от суммы кредита |

Если у Клиента нет возможности

оплатить процентное вознаграждение/комиссию банка за счет собственных средств,

АО "ИНДЭКС-БАНК" может предоставить кредит на оплату комиссии. Со

временем Клиент ежемесячно возвращает кредит равными частями. При этом Клиент имеет

возможность выплачивать ежемесячные платежи путем отчисления из заработной

платы в безналичной форме, не тратя время на посещение Банка.

Вкладные

операции банка с использованием депозитных счетов разнообразны. Охарактеризуем наиболее

популярные из них.

Вклад "Депозит с конвертацией" предусматривает выплату

процентов в конце срока действия договора. С целью улучшения условий

обслуживания клиентов в АО "ИНДЭКС-БАНК" был разработан уникальный

продукт - Депозит с конвертацией. Это мультивалютный депозит в евро, долларах

США или украинских гривнах, условия которого позволяют не только накапливать

денежные средства, но, и, не расторгая договор, изменять валюту вклада, снижая

как влияние инфляции на сбережения, так и риск обесценивания валют. Разместив

средства по вкладу "Депозит с конвертацией" вкладчик защищает

сбережения от инфляции и риска колебаний курса валют. Таким образом, вкладчик

может самостоятельно разработать собственную стратегию управления средствами во

время нахождения их на депозите. Срок размещения средств от 1 до 18 месяцев;

выплата процентов в конце срока. Смена валюты вклада в течении действия

договора. По вкладу "Депозит с конвертацией" за перевод вклада в

другую валюту - комиссия в размере 1.3%. Условия по вкладу в таблице 2.9.

Таблица 2.9.

Условия по

вкладу "Депозит с конвертацией"

| Сумма вклада |

Срок (в месяцах) |

| 1 |

3 |

4 |

6 |

9 |

12+1

день

|

15 |

18 |

| от 500 (UAH) |

7,4% |

15,0% |

16,0% |

15,0% |

15,5% |

16,1% |

16,4% |

16,7% |

| от 100 (USD) |

4,9% |

10,0% |

11,0% |

9,5% |

10,0% |

10,7% |

10,8% |

11,0% |

| от 100 (EURO) |

3,9% |

8,0% |

9,0% |

8,1% |

8,5% |

9,0% |

9,1% |

9,2% |

Вклад

"Депозит стандарт". Вклад "Депозит стандарт" позволяет

эффективно разместить временно свободные средства, получая проценты ежемесячно,

ежеквартально, в конце действия договора или авансом. Выплата процентов по

вкладу осуществляется ежемесячно. Услорвия по данному вкладу в таблице 2.10.

Таблица 2.10.

Условия по

вкладу "Депозит стандарт"

|

Сумма вклада Сумма вклада

|

Срок (в месяцах)

|

| 1 |

3 |

4 |

6 |

9 |

12+1

день

|

15 |

18 |

| 500

- 3 999 (UAH) |

6,9% |

14,5% |

16,0% |

14,1% |

14,3% |

14,6% |

14,6% |

14,6% |

| от

4 000 (UAH) |

7,4% |

15,0% |

16,0% |

14,6% |

14,8% |

15,1% |

15,1% |

15,1% |

| 100

- 1 000 (USD) |

4,7% |

9,8% |

11,0% |

9,1% |

9,5% |

10,0% |

10,0% |

10,0% |

| от

1 000 (USD) |

4,9% |

10,0% |

11,0% |

9,3% |

9,7% |

10,2% |

10,2% |

10,2% |

| 100 - 1 000 (EURO) |

3,7% |

7,8% |

9,0% |

7,8% |

8,1% |

8,5% |

8,5% |

8,5% |

| от

1 000 (EURO) |

3,9% |

8,0% |

9,0% |

8,0% |

8,3% |

8,7% |

8,7% |

8,7% |

|

Выплата процентов

по вкладу осуществляется ежеквартально (таблица 2.11.).

Таблица 2.11.

Таблица 2.11.

Условия по выплате процентов

|

Сумма вклада

|

Срок (в месяцах)

|

| 6 |

9 |

12+1

день

|

15 |

18 |

| 500

- 3 999 (UAH) |

14,3% |

14,5% |

14,8% |

14,8% |

14,8% |

| от

4 000 (UAH) |

14,8% |

15,0% |

15,3% |

15,3% |

15,3% |

| 100

- 1 000 (USD) |

9,2% |

9,6% |

10,1% |

10,1% |

10,1% |

| от

1 000 (USD) |

9,4% |

9,8% |

10,3% |

10,3% |

10,3% |

| 100 - 1 000 (EURO) |

7,8% |

8,2% |

8,6% |

8,6% |

8,6% |

| от 1 000 (EURO) |

8,0% |

8,4% |

8,8% |

8,8% |

8,8% |

|

Если при

заключении договора было предъявлено пенсионное удостоверение, установленная

ставка за вкладами "Депозит стандарт" увеличивается на 0.5%, кроме

сроков 3 или 4 месяца.

Вклад

"Депозит с пополнением" (таблица 2.12.). Вклад "Депозит с

пополнением" позволяет планомерно накапливать средства на депозитном счете

и предусматривает:

Ø

размещение

средств в гривнях, долларах США или евро;

Ø

возможность

ежемесячного пополнения суммы вклада в течение срока действия договора;

Ø

при

выплате процентов в конце срока-капитализация процентов;

Ø

Выплата

процентов по вкладу осуществляется ежемесячно.

Таблица 2.12.

Условия по вкладу

"Депозит с пополнением"

|

Сумма вклада

|

Срок (в месяцах)

|

|

|

| 6 |

7 |

8 |

9 |

10 |

11 |

12+1

день

|

15 |

18 |

|

| 500 - 3 999 (UAH) |

13,0% |

13,3% |

13,7% |

13,8% |

13,9% |

14,0% |

14,1% |

14,2% |

14,4% |

|

| от 4 000 (UAH) |

13,5% |

13,8% |

14,2% |

14,3% |

14,4% |

14,5% |

14,6% |

14,7% |

14,9% |

|

| 100 - 1 000 (USD) |

8,2% |

8,5% |

8,7% |

8,9% |

9,0% |

9,1% |

9,3% |

9,5% |

9,6% |

|

| от 1 000 (USD) |

8,4% |

8,7% |

8,9% |

9,1% |

9,2% |

9,3% |

9,5% |

9,7% |

9,8% |

|

| 100 - 1 000 (EURO) |

6,6% |

7,0% |

7,2% |

7,4% |

7,6% |

7,7% |

7,8% |

8,0% |

8,1% |

|

| от

1 000 (EURO) |

6,8% |

7,2% |

7,4% |

7,6% |

7,8% |

7,9% |

8,0% |

8,2% |

8,3% |

|

|

Выплата процентов

по данному вкладу осуществляется ежеквартально.

Максимальные

суммы пополнения по вкладу "Депозит c пополнением" представлены в нижеследующих

таблицах (табл.2.13-2.15).

Таблица 2.13.

Условия

пополнения по вкладу "Депозит c пополнением"

|

Нац. валюта (UAH)

|

Процент от суммы начального взноса - максимально возможная сумма

ежемесячного пополнения, %

|

| 500

- 19 999 |

300% |

| 20

000 - 99 999 |

100% |

| от

100 000 |

50% |

|

Таблица 2.14.

Условия

пополнения по вкладу "Депозит c пополнением"

|

Дол. США, Евро

|

Процент от суммы начального взноса - максимально возможная сумма

ежемесячного пополнения, %

|

| 50

- 4 999 |

300% |

| 5

000 - 19 999 |

100% |

| от

20 000 |

50% |

|

Таблица 2.15.

Условия

пополнения по вкладу "Депозит c пополнением"

|

|

Минимально возможная сумма ежемесячного пополнения

|

Максимально возможная сумма ежемесячного пополнения

|

| Нац.

валюта (UAH) |

50 грн. |

1000 грн. |

| Дол.

США, Евро |

10 дол., Евро |

200 дол., Евро |

|

Вклады «Депозитная

линия» и «Депозитная линия плюс».Если Вы хотите накопить денег на серьёзную

покупку; Если у Вас есть стабильный источник дохода и Вы хотите ежемесячно

накапливать некоторую сумму; Если Вы стремитесь не тратить все получаемые

деньги, а откладывать какую-то часть; Если при всем этом Вы хотите иметь

возможность в любой момент снять деньги со счета, не потеряв при этом в

процентной ставке; то вклад "ДЕПОЗИТНАЯ ЛИНИЯ" - как раз для Вас.

Вклад предусматривает возможность пополнения и снятия средств без ограничения

сумм (за исключением неснижаемого остатка) и высокую процентную ставку, близкую

к ставкам обычных (без права досрочного снятия) вкладов. При этом проценты по

вкладу выплачиваются ежемесячно. ДОПОЛНИТЕЛЬНО Вы можете получить бесплатно

международную платежную карту Visa и возможность снять начисленные проценты в

любом банкомате. Заключив договор, Вы в течение года будете иметь возможность в

любой день пополнить свой вклад на любую сумму (не меньше суммы минимального

пополнения). Начисление процентов на внесенную сумму начинается на следующий

день после пополнения по полной ставке, оговоренной в договоре.

Вклад

"Депозитная линия". Вклад предоставляет возможность:

Ø

размещать

средства в национальной и иностранных валютах;

Ø

пополнять

и частично снимать средства на протяжении действия договора;

Ø

не

ограничивать максимальную сумму пополнения;

Ø

иметь

неизменную процентную ставку на протяжении действия договора;

Ø

получать

проценты ежемесячно.

По вкладу

"Депозитная линия " в национальной валюте минимальная сума пополнения

- 100грн., в дол. США, Евро, а минимальная сумма пополнения - 20 дол., Евро

(таблица 2.16.).

Таблица 2.16.

Условия по

вкладу "Депозитная

линия"

|

Сумма вклада

|

Строк

(в месяцах)

|

Вклад "Депозитная линия"

|

Мин.взнос первона- чальный

|

Неснижа- емый остаток

|

Мин. сумма пополнения/ снятия

|

|

12+1

день

|

| 500

- 3 999 (UAH) |

6,5% |

Ежемесячная

выплата процентов |

500 |

500 |

100 |

| от

4 000 (UAH) |

7,0% |

| 100

- 1 000 (USD) |

4,5% |

Ежемесячная

выплата процентов |

100 |

100 |

20 |

| более 1 000 (USD) |

4,7% |

| 100 - 1 000 (EURO) |

3,0% |

Ежемесячная

выплата процентов |

100 |

100 |

20 |

| более

1 000 (EURO) |

3,2% |

|

При снятии средств,

которые находились на депозитном счете менее чем 7 дней, вкладчик платит

комиссионное вознаграждение за расчетное обслуживание в размере 0,5% от суммы

снятия. Перерасчет процентов, начисленных за весь срок нахождения средств на

депозитном счете, банком не осуществляется.

Вклад

"Депозитная линия плюс". Вклад предоставляет возможность:

-

размещать

средства в национальной и иностранных валютах;

-

пополнять

и частично снимать средства на протяжении действия договора;

-

не

ограничивать максимальную сумму пополнения;

-

иметь

неизменную процентную ставку на протяжении действия договора;

-

получать

проценты ежемесячно.

По вкладу

"Депозитная линия Плюс" в нац.валюте минимальная сума пополнения -

100грн., в дол. США, Евро минимальная сумма пополнения - 20 дол., Евро (таблица

2.17.).

Таблица 2.17.

Условия по

вкладу "Депозитная линия Плюс"

|

Сумма вклада

|

Строк

(в месяцах)

|

Вклад "Депозитная линия плюс"

|

Мин.взнос первона- чальный

|

Неснижа- емый остаток

|

Мин. сумма пополнения/ снятия

|

|

12+1

день

|

| 500

- 3 999 (UAH) |

9,7% |

Ежемесячная

выплата процентов |

500 |

500 |

100 |

| от

4 000 (UAH) |

10,2% |

| 100

- 1 000 (USD) |

6,6% |

Ежемесячная

выплата процентов |

100 |

100 |

20 |

| более 1 000 (USD) |

6,8% |

| 100 - 1 000 (EURO) |

5,1% |

Ежемесячная

выплата процентов |

100 |

100 |

20 |

| более

1 000 (EURO) |

5,3% |

|

| При снятии

средств, которые находились на депозитном счете менее чем 31 день, вкладчик

платит комиссионное вознаграждение за расчетное обслуживание в размере 1% от

суммы снятия. Перерасчет процентов, начисленных за весь срок нахождения

средств на депозитном счете, банком не осуществляется. |

При досрочном

расторжении договора по инициативе вкладчика сумма процентов за весь период

нахождения вклада в банке пересчитывается по процентной ставке, уменьшенной на

5% (UAH), 4% (USD и EUR) годовых. Если вкладчик расторгает договор в течение

одного месяца со дня заключения договора, банк начисляет и выплачивает проценты

из расчета 2% годовых. О досрочном расторжении договора вкладчик обязан

предупредить банк не позже, чем за 2 банковских дня до предполагаемой даты

расторжения.

2.3. Расчетно-кассовые

операции

Физические лица могут осуществлять расчеты в учреждениях банка за

квартплату, электроэнергию, газ, телеантенну, услуги городской и международной

связи UMC, а также по другим операциям. Прием платежей осуществляется во всех

кассах Банка. Физические и юридические лица могут открыть счета в банке на

следующих условиях (таблицы 2.18. и 2.19.).

Таблица 2.18

Открытие счетов в национальной валюте

|

| № п/п |

Содержание операции |

Условия ведения операции в денежном выражении |

Условия ведения операции по датам |

| 1 |

Открытие текущего счёта с выдачей магнитной локальной

карточки |

бесплатно |

|

| 2 |

Открытие текущего счета для зачисления средств частичной

компенсации процентной ставки кредитов молодым семьям и одиноким молодым

гражданам на строительство (реконструкцию) и покупку жилья, с выдачей

магнитной локальной карточки |

100 грн. |

|

| 3 |

Ведение текущего счета, открытого для зачисления средств

частичной компенсации процентной ставки кредитов молодым гражданам на

строительство (реконструкцию) и покупку жилья |

10 грн. |

ежемесячно |

| 4 |

Открытие депозитного счета |

бесплатно |

|

| 5 |

Возобновление расчетов по текущим и/или депозитным счетам

с заменой магнитной локальной карты (повреждена, украдена, утеряна) |

5 грн. |

|

| 6 |

Выдача выписки о состоянии счёта |

бесплатно |

|

| 7 |

Выдача дубликата выписки о состоянии счёта и дубликата с

архива Банка (соответственно запроса Клиента) |

10 грн. |

|

|

|

|

| 8 |

Выдача справки |

10 грн. |

за одну справку |

| 9 |

Принятие наличных на личный текущий счёт |

бесплатно |

|

| 10 |

Выдача наличных с текущего счёта |

бесплатно |

|

| 11 |

Продажа (выпуск) сберегательных сертификатов АО

"ИНДЭКС-БАНК" |

согласно номинала |

|

| 12 |

Комиссионное вознаграждение за выдачу именного

сертификата в случае его потери собственником |

1,00% |

от суммы, min 100 грн. |

|

|

13

|

Безналичное зачисление на текущий счёт:

|

|

|

с других кредитных учреждений: |

| пенсий, благотворительной помощи |

бесплатно |

|

| другие зачисления |

1,00% + 3 грн.* |

от суммы |

| в пределах АО "ИНДЭКС-БАНК": |

| от третьих лиц (физических или юридических) |

0,5% + 3 грн.* |

от суммы или согласно условий договора с юридическим

лицом |

| от физического лица-предпринимателя на личный счёт

физического лица |

0,7% + 3 грн.* |

от суммы |

| в пределах одного филиала АО "ИНДЭКС-БАНК": |

| от третьих лиц (физических или юридических лиц ) |

бесплатно |

или согласно условий договора с юридическим лицом |

| от физического лица-предпринимателя на личный счёт

физического лица |

0,5% + 3 грн.* |

от суммы |

| зачисление средств через международные платежные системы |

бесплатно |

|

|

|

|

|

|

|

|

|

14

|

Перечисление средств с счета:

|

|

|

в пользу физических лиц в пределах одной филии АО

"ИНДЭКС-БАНК" |

3 грн. |

|

| в пользу юридических или физических лиц АО

"ИНДЭКС-БАНК" |

0,5% + 3 грн.* |

от суммы или согласно условий договора с юридическим лицом |

| в пользу физических или юридических лиц в других банках |

1,00% + 3 грн.* |

от суммы или согласно условий договора с юридическим лицом |

|

15

|

Перевод денежных средств без открытия счёта:

|

|

|

в пользу юридического или физического лица в другом банке |

1,00% + 3 грн.* |

от суммы или согласно условий договора с юридическим лицом |

| в пользу юридического или физического лица в АО

"ИНДЭКС-БАНК" |

0,5% + 3 грн.* |

от суммы или согласно условий договора с юридическим лицом |

| пополнение карточного счёта в АО "ИНДЭКС-БАНК" |

бесплатно |

|

| в пользу юридического лица в АО "ИНДЭКС-БАНК" как

взнос в уставный фонд |

3 грн. |

|

| коммунальные платежи от населения |

1 грн. |

за 1 платежный документ |

| 16 |

Перевод средств на внутри банковские счета в пределах АО

"ИНДЭКС-БАНК" |

бесплатно |

|

| 17 |

Выдача налички через кассы банка по международным платежным

карточкам других банков |

2.50% |

от суммы |

| 18 |

Выдача налички через кассы банка по карточкам Экспрес-банка

2

|

бесплатно |

|

| 19 |

Выдача налички через кассы банка по карточкам других

банков-членов НСМЕП 2

|

бесплатно |

|

| 20 |

Комиссионное вознаграждение за погашение кредитной

задолженности, которая внесена наличными |

3 грн. |

за проведенную операцию по погашению |

| 21 |

Комиссия за перевод вклада в другую валюту за вкладом

"Депозит с конвертацией" |

1,3% |

от суммы |

В иностранной валюте

операции имеют сходное содержание, но отличаются по некоторым отдельным

позициям (таблица 2.19.).

Таблица 2.19.

Открытие и обслуживание счетов в иностранной валюте

|

|

№

п/п №

п/п

|

Содержание операции |

Условия ведения операции в денежном выражении |

Условия ведения операции по датам |

| 1 |

Открытие текущего счёта с выдачей магнитной локальной

карточки |

бесплатно |

|

| 2 |

Открытие депозитного счёта с выдачей магнитной локальной

карточки |

бесплатно |

|

| 3 |

Возобновление расчетов по текущим и/или депозитным счетам

с заменой магнитной локальной карты (повреждена, украдена, утеряна) |

5 грн. |

|

| 4 |

Выдача выписки о состоянии счёта |

бесплатно |

|

| 5 |

Выдача дубликата выписки о состоянии счета и дубликата с

архива Банка (соответственно запросу Клиента) |

10 грн. |

|

| 6 |

Выдача выписки о состоянии счёта |

10 грн. |

за одну справку |

| 7 |

Принятие наличных на личный текущий счёт1

|

бесплатно |

|

| 8 |

Выдача наличных с текущего счёта |

бесплатно |

|

| 9 |

Выдача с текущего счета иностранной валюты наличкой с

оформлением документов (согласно "Порядка перемещения валюты через

таможенную границу Украины")2

|

$ 10 |

|

| 10 |