Контрольная работа: Экономико-математические методы управления денежными потоками

Федеральное агентство

по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский государственный

инженерно-экономический университет»

Кафедра финансов и банковского дела

Контрольная работа

Экономико-математические методы управления денежными потоками

1. Методы оценки денежных потоков во времени

Фактор времени обязательно учитывается в любых долгосрочных

финансовых операциях, и в финансовых вычислениях концепция стоимости денег во

времени играет основополагающую роль. Эта концепция состоит в том, что эта

стоимость с течением времени изменяется с учетом нормы прибыли на финансовом

рынке, в качестве которой обычно выступает норма ссудного процента (или процента).

Среди базовых понятий, связанных с данной концепцией, такие как

простой процент, сложный процент, процентная ставка, будущая стоимость денег,

настоящая стоимость денег, наращение стоимости, дисконтирование стоимости,

период начисления, интервал начисления, предварительный метод начисления

процента, последующий метод начисления процента,, дискретный денежный поток,

непрерывный денежный поток, аннуитет и другие.

Рассмотрим основные методические подходы к оценке стоимости

денег во времени.

I. Методический инструментарий

оценки стоимости денег по простым процентам использует наиболее упрощенную систему расчетных

алгоритмов.

1)

При

расчете суммы простого процента в процессе наращения стоимости используется

формула I=P*n*i, где I – сумма процента за

период времени в целом, P – первоначальная сумма денежных средств, n – количество интервалов,

по которым осуществляется расчет процентных платежей в общем периоде времени, i – используемая

процентная ставка, выраженная десятичной дробью. В этом случае будущая стоимость

вклада (S)

определяется по формуле S=P+I

= P*(1+n*i).

2)

При

расчете суммы простого процента в процессе дисконтирования стоимости

используется формула D = S – S*(1/(1+n*i)), где D – сумма дисконта за период времени в целом, S - стоимость денежных

средств. В этом случае настоящая стоимость денежных средств (Р) с учетом

рассчитанной суммы дисконта определяется по формуле

P=S-D =S*(1/(1+n*i))

II. Методический

инструментарий оценки стоимости денег по сложным процентам использует более

обширную и более усложненную систему расчетных алгоритмов.

1)

При

расчете будущей суммы вклада (стоимости денежных средств) в процессе его

наращения по сложным процентам используется формула

S = P*(1+i)

где S - будущая стоимость вклада. Сумма процента (I ) в этом случае будет

равна I =

S - P.

2)

При

расчете настоящей стоимости денежных средств в процессе дисконтирования по

сложным процентам используется формула

3)

где P - первоначальная сумма

вклада, S

– будущая стоимость вклада при его наращении. Сумма дисконта в этом случае

определяется по формуле D = S – P .

4)

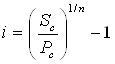

При определении средней процентной

ставки, используемой в расчетах стоимости денежных средств по сложным процентам

используется формула

.

.

5)

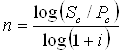

Длительность

общего периода платежей, выраженная количеством его интервалов, в расчетах

стоимости денежных средств по сложным процентам определяется по формуле

.

.

6)

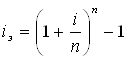

Определение

эффективной процентной ставки в процессе наращения стоимости денежных средств

по сложным процентам осуществляется по формуле

где i - эффективная

среднегодовая процентная ставка при наращении стоимости денежных средств по сложным

процентам.

III. Методический

инструментарий оценки стоимости денег при аннуитете связан с использованием

наиболее сложных алгоритмов и определением метода начисления процента –

предварительным (пренумерадо) или последующим (постнумерадо).

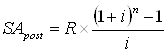

1)

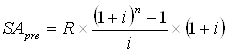

При

расчете будущей стоимости аннуитета на условиях предварительных платежей

(пренумерадо) используется формула

где SApre - будущая стоимость аннуитета, осуществляемого на условиях

предварительных платежей (пренумерадо), R – член аннуитета,

характеризующий размер отдельного платежа.

2)

При

расчете будущей стоимости аннуитета, осуществляемого на условиях последующих

платежей (постнумерадо), используется формула

3)

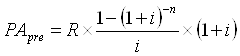

При

расчете настоящей стоимости аннуитета, осуществляемого на условиях

предварительных платежей (пренумерадо), используется формула

4)

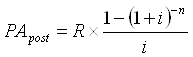

При

расчете настоящей стоимости аннуитета, осуществляемого на условиях последующих

платежей (постнумерадо), используется формула

5)

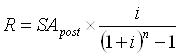

При

расчете размера отдельного платежа при заданной будущей стоимости аннуитета

используется формула

6)

При

расчете размера отдельного платежа при заданной текущей стоимости аннуитета

используется формула

При расчете аннуитета возможно использование упрощенных

формул, основу которых составляет только член аннуитета (размер отдельного

платежа) и соответствующий стандартный множитель (коэффициент) его наращения

или дисконтирования.

В этом случае формула для определения будущей стоимости аннуитета,

осуществляемого на условиях последующих платежей, имеет вид: SApost = R*IA , где IA - множитель наращения

стоимости аннуитета, определяемый по специальным таблицам, с учетом принятой

процентной ставки и количества интервалов в периоде платежей. Формула для

определения настоящей стоимости аннуитета имеет вид PApost = R*DA , где DA – дисконтный множитель

аннуитета, определяемый по специальным таблицам, с учетом принятой процентной

ставки и количества интервалов в периоде платежей.

В процессе управления денежными потоками необходимо считаться с

фактором инфляции. Влияние инфляции сказывается на многих аспектах формирования

денежных потоков предприятия. Концепция учета влияния фактора инфляции в управлении

денежными потоками предприятия заключается в необходимости реального отражения

их стоимости, а также в обеспечении возмещения их потерь, вызываемых

инфляционными процессами, при осуществлении различных финансовых операций.

Основные базовые понятия, связанные с данной концепцией,

следующие: инфляция, темп инфляции, фактический темп инфляции, ожидаемый темп

инфляции, индекс инфляции, номинальная сумма денежных средств, реальная сумма

денежных средств, номинальная процентная ставка, реальная процентная ставка,

инфляционная премия.

Рассмотрим основные методы оценки денежных потоков в

условиях инфляции.

I.

Методический

инструментарий прогнозирования годового темпа и индекса инфляции основывается на

ожидаемых среднемесячных ее темпах.

1)

При

прогнозировании годового темпа инфляции используется формула

ТИг = (1+ТИм) – 1

где ТИг –

прогнозируемый годовой темп инфляции, выраженный десятичной дробью, ТИм -

ожидаемый среднемесячный темп инфляции в предстоящем периоде, выраженный

десятичной дробью.

2)

При

прогнозировании годового индекса инфляции используются формулы:

ИИг = 1+ТИг или ИИг = (1+ТИм)

где ИИг -

прогнозируемый годовой индекс инфляции, выраженный десятичной дробью.

II.

Методический

инструментарий формирования реальной процентной ставки с учетом фактора

инфляции основывается

на прогнозируемом номинальном ее уровне на финансовом рынке и результатах

прогноза годовых темпов инфляции. Используется формула Ip = (I – ТИ) / (I + ТИ), где Ip - реальная процентная

ставка, выраженная десятичной дробью, I - номинальная процентная ставка, выраженная

десятичной дробью, ТИ – темп инфляции (фактический или прогнозируемый),

выраженный десятичной дробью.

III.

Методический

инструментарий оценки стоимости денежных средств с учетом фактора инфляции позволяет осуществлять расчеты

как будущей, так и настоящей из стоимости с соответствующей «инфляционной

составляющей».

1)

При

оценке будущей стоимости денежных средств с учетом фактора инфляции

используется формула

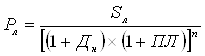

Sн = P*[(1+Ip)*(1+ТИ)]

где Sн – номинальная будущая

стоимость вклада, учитывающая фактор инфляции, Р – первоначальная сумма вклада,

Ip - реальная процентная

ставка, выраженная десятичной дробью, ТИ – прогнозируемый темп инфляции,

выраженный десятичной дробью, n - количество интервалов, по которым осуществляется каждый

процентный платеж в общем периоде времени.

2)

При

оценке настоящей стоимости денежных средств с учетом фактора инфляции

используется формула

где Pp – реальная настоящая сумма вклада, учитывающая фактор инфляции, Sн – ожидаемая номинальная

будущая стоимость вклада.

IV.

Методический

инструментарий формирования необходимого уровня доходности финансовых операций

с учетом фактора инфляции призван обеспечить расчет суммы и уровня «инфляционной

премии» и расчет общего уровня номинального дохода, обеспечивающего возмещение

инфляционных потерь и получение необходимого уровня реальной прибыли.

1)

При

определении необходимого размера инфляционной премии используется формула Пи =

Р*ТИ, где Пи – сумма инфляционной премии в определенном периоде, Р –

первоначальная стоимость денежных средств, ТИ – темп инфляции в рассматриваемом

периоде, выраженный десятичной дробью.

2)

При

определении общей суммы необходимого дохода по финансовой операции с учетом

фактора инфляции используется формула Дн = Др + Пи, где Дн – общая номинальная

сумма необходимого дохода по финансовой операции с учетом фактора инфляции в

рассматриваемом периоде, Др – реальная сумма необходимого дохода по финансовой

операции в рассматриваемом периоде, исчисленная по простым или сложным

процентам с использованием реальной процентной ставки, Пи – сумма инфляционной

премии в рассматриваемом периоде.

3)

При

определении необходимого уровня доходности финансовых операций с учетом фактора

инфляции используется формула УДн = (Дн/Др)-1, где УДн - необходимый уровень

доходности финансовых операций с учетом фактора инфляции, выраженный десятичной

дробью.

Формирование денежных потоков и интенсивность денежного

оборота тесно связана с категорией ликвидности. Концепция учет фактора

ликвидности состоит в объективной оценке ее уровня по намечаемым объектам

инвестирования с целью обеспечения необходимого уровня доходности по ним,

возмещающего возможное замедление денежного оборота при реинвестировании

капитала.

Основные базовые понятия, связанные с данной концепцией,

следующие: ликвидность, ликвидность инвестиций, ликвидность индивидуальных

объектов инвестирования, ликвидность инвестиционного портфеля, уровень

ликвидности инвестиций, абсолютная ликвидность инвестиций, соотношение уровня

доходности и ликвидности инвестиций, премия за ликвидность.

I.

Методический

инструментарий оценки уровня ликвидности инвестиций обеспечивает

осуществление такой оценки в абсолютных и относительных показателях.

1)

Основным

абсолютным показателем оцени ликвидности является общий период возможной

реализации соответствующего объекта инвестирования. Он рассчитывается по

формуле ОПл = ПКв – ПКа, где ОПл – общий период ликвидности конкретного объекта

инвестирования в днях, ПКв – возможный период конверсии конкретного объекта

инвестирования в денежные средства в днях, ПКа – технический период конверсии

инвестиций с абсолютной ликвидностью в денежные средства, принимаемый обычно за

7 дней.

2)

Основным

относительным показателем оцени уровня ликвидности инвестиций является

коэффициент их ликвидности, определяемый по формуле

КЛи = ПКа/ ПКв , где КЛи – коэффициент ликвидности инвестиций

II.

Методический

инструментарий формирования необходимого уровня доходности инвестиционных

операций с учетом фактора ликвидности основан на взаимозависимости этих показателей,

определяющих шкалу «доходность – ликвидность».

1)

Определение

необходимого уровня премии за ликвидность осуществляется по формуле

ПЛ = (ОПл * Дн ) / 360

где ПЛ –

необходимый уровень премии за ликвидность в процентах, ОПл – общий период ликвидности

конкретного объекта инвестирования в днях.

2)

Определение

необходимого общего уровня доходности с учетом фактора ликвидности

осуществляется по формуле

ДЛн = Дн + ПЛ.

III.

Методический

инструментарий оценки стоимости денежных средств с учетом фактора ликвидности позволяет формировать

сравнимые инвестиционные потоки, обеспечивающие необходимый уровень премии за

ликвидность.

1)

При

оценке будущей стоимости денежных средств с учетом фактора ликвидности

используется формула

Sл = P*[(1+ Дн)*(1+ПЛ)]

где Sл – будущая стоимость

вклада, учитывающая фактор ликвидности, Р – средняя годовая норма доходности по

инвестиционным проектам с абсолютной ликвидностью, выраженная десятичной

дробью, ПЛ - необходимый уровень премии за ликвидность, выраженный десятичной

дробью, n

– количество интервалов, по которым осуществляется каждый конкретный платеж в

общем периоде времени.

2)

При

оценке настоящей стоимости денежных средств с учетом фактора ликвидности

используется формула:

Управление денежными потоками требует постоянной оценки

степени равномерности и синхронности их протекания во времени.

Основные базовые понятия, связанные с данной оценкой,

следующие: равномерный денежный поток, вариативный денежный поток,

коррелятивность денежных потоков, синхронность денежных потоков.

Для оценки степени равномерности и синхронности протекания

денежных потоков во времени используются следующие основные показатели:

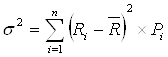

1. Дисперсия. Она

характеризует степень колеблемости объема рассматриваемого вида денежного

потока в отдельные интервалы общего периода времени по отношению к его средней

величине. Расчет дисперсии денежного потока осуществляется по формуле:

где  - дисперсия денежного потока, Ri - конкретное

значение объема денежного потока в каждом интервале рассматриваемого общего

периода времени,

- дисперсия денежного потока, Ri - конкретное

значение объема денежного потока в каждом интервале рассматриваемого общего

периода времени,  – среднее значение денежного

потока по интервалам рассматриваемого общего периода времени, Pi – частота

(вероятность) формирования отдельных объемов денежного потока в различных

интервалах рассматриваемого общего периода времени, n – число наблюдений.

– среднее значение денежного

потока по интервалам рассматриваемого общего периода времени, Pi – частота

(вероятность) формирования отдельных объемов денежного потока в различных

интервалах рассматриваемого общего периода времени, n – число наблюдений.

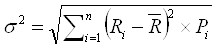

2. Среднеквадратическое (стандартное) отклонение определяет степень колеблемости денежного потока.

Рассчитывается по формуле

3. Коэффициент вариации

позволяет определить уровень колеблемости объемов различных денежных потоков во

времени, если показатели среднего их объема различаются между собой.

Рассчитывается по формуле:

4. Коэффициент корреляции положительного и отрицательного

денежных потоков во времени позволяет определить уровень синхронности

формирования этих видов денежных потоков в рассматриваемом периоде времени.

Рассчитывается по формуле:

где ККдп – коэффициент корреляции положительного и

отрицательного денежных потоков во времени, Рп,о – прогнозируемые вероятности

отклонения денежных потоков от их среднего значения в плановом периоде, ПДПi – варианты

сумм положительного денежного потока в отдельных интервалах планового периода,  – средняя сумма

положительного денежного потока в одном интервале планового периода, ОДПi – варианты

сумм отрицательного денежного потока в отдельных интервалах планового периода,

– средняя сумма

положительного денежного потока в одном интервале планового периода, ОДПi – варианты

сумм отрицательного денежного потока в отдельных интервалах планового периода,  - средняя

сумма отрицательного денежного потока в одном интервале планового периода,

- средняя

сумма отрицательного денежного потока в одном интервале планового периода,  -

среднеквадратическое (стандартное) отклонение сумм денежных потоков

соответственно - положительного и отрицательного.

-

среднеквадратическое (стандартное) отклонение сумм денежных потоков

соответственно - положительного и отрицательного.

Рассмотренный выше методический инструментарий вычислений

наиболее широко используется в современной практике управления денежными

потоками.