Контрольная работа: Процент. Наращение

Контрольная работа

Процент. Наращение

Наращение первоначальной суммы капитала - это процесс

присоединения к ней процентов в результате какой-либо финансовой операции. В

зарубежной литературе используются термины accumulation (наращение), present value (PV,

современная величина, первоначальной сумма), future value (FV,

будущая величина, наращенная сумма).

Неотъемлемой частью финансовых и экономических

расчетов является начисление различного типа процентов. Целью данной работы

является систематизация знаний студентов о процентах как числовых понятиях и

приобретение и умений навыков начисления простых и сложных процентов.

Есть два способа начисления процентов. Декурсивный.

Когда проценты начисляются в конце срока и возврату подлежит сумма долга вместе

с процентами. При этом увеличение суммы долга в связи с присоединением

процентов называют наращением суммы.

Второй способ антисипативный (дисконтирование) –

сокращения. Процентный доход выплачивается в начале срока, при этом должнику

выдаётся сумма, уменьшенная на его величину, а возврату в конце срока подлежит

исходная сумма.

Процент – сотая доля числа. В простейшем случае для

нахождения определенного процента от числа выполняются такие действия

а) найти 1% числа 240:  ;

;

б) найти 5% числа 240:  ;

;

в) найти 85% числа 240:  ;

;

г) найти 135% числа 240:  .

.

Чтобы выяснить, какой процент составляет число от

известного целого, решаем обратную задачу.

Например, чтобы найти, сколько процентов составляет

число 25 от числа 160, необходимо

Аналогично, чтобы найти целое по известной его части

(его проценту), решаем задачу следующего типа: найти число, если число17 составляет

8% от него. Это число будет

При выполнении различных экономических и финансовых

расчетов составной их частью является учет фактора времени, который учитывает,

например, процентная ставка по вкладу или процентные ставки за предоставляемые

кредиты и т.д.

Начисление процентов. Начисление процентов —

осуществляется по расчетным, текущим (кроме бюджетных), заемным, депозитным

счетам, а также по вкладам граждан. Уровень процентных ставок по активным и

пассивным операциям, порядок, период, сроки начисления процентов, порядок их

взимания (зачисление на счета клиентов по пассивным операциям) определяются в

договоре между банком и клиентом. При

начислении процентов количество дней в месяце условно принимается за 30, а в

году — за 360. Проценты начисляются в размере и в сроки, указанные в договоре,

но не реже одного раза в квартал.

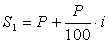

Дадим формулы для расчета будущих сумм S по начальному

вкладу Р. В основе их построения лежит понятие единичного периода начисления

(Т=1) и процентной ставки i, которая фиксирует процентное увеличение исходной

суммы Р за первый период. В результате сумма на конец этого промежутка времени

будет равна  . Если ставка i измеряется

десятичной дробью, то S1=P+P·i.

. Если ставка i измеряется

десятичной дробью, то S1=P+P·i.

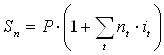

По отношению к следующим периодам ставки процентов

трактуются по-разному в зависимости от принятой схемы начисления: по простым

или по сложным процентам. В первом случае приросты денежных сумм для любого

периода будут составлять все ту же долю i от первоначальной суммы Р. в

результате наращенная за п периодов сумма составит величину

Sn=P+n·i·P=P·(1+n·i) (1)

Здесь и в дальнейшем будем пользоваться дробным

измерением ставки i.

В отличие от простых для сложных процентов одна и та

же ставка i берется для каждого последующего промежутка не от первоначальной

суммы, а от результата предыдущего начисления, т.е. от суммы, наращенной на

начало данного периода. Отсюда следует, что вклад Р при ставке сложного

процента i через п периодов составит сумму

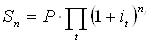

Sn=P·(1+i)n (2)

Таким образом, последовательность наращенных сумм {Sn}

в случае простых процентов представляет арифметическую прогрессию, в то время

как для сложных процентов прогрессия будет геометрической.

Выражения (1) и (2) называют формулой простых и,

соответственно, сложных процентов, а под процентными деньгами или, кратко,

процентами понимают величину дохода (приращение денег) In=Sn-P.

В финансовых вычислениях в случае меняющихся во времени процентных ставок

используют очевидные обобщения правил (1), (2):

- для простых процентов,

- для простых процентов,

- для сложных процентов.

- для сложных процентов.

Дисконтирование и удержание процентов. Эти процедуры

являются обратными по отношению к процессу начисления процентов.

Дисконтированием называется авансовое удержание с заемщика процентов в момент

выдачи ссуды, т.е. до наступления срока ее погашения.

Другим вариантом дисконтирования является учет

векселей в банке, когда банк, принимая вексель от предъявителя, выдает ему

обозначенную на векселе сумму до срока ее погашения. При этом банк удерживает в

свою пользу проценты (дисконт) от суммы векселя за время, оставшееся до срока

погашения. Подобным образом (с дисконтом) государство продает большинство своих

ценных бумаг (долговых обязательств).

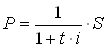

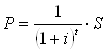

В нашем случае исходной величиной выступает не

начальный вклад Р, а некоторая будущая сумма S. Вопрос состоит в том, чтобы

определить эквивалентную сумму Р, отстоящую на t предшествующих периодов до

срока выплаты S. В зависимости от принятого критерия эквивалентности можно

выделить два подхода к расчету предшествующих сумм.

Во-первых, по размеру вклада Р, который при начислении

процентов через t периодов дает сумму S, и, во-вторых, по размеру платежа, к

которому придем при удержании процентов с финальной суммы S за срок t. Таким

образом, при одном толковании за базовую величину, т.е. за 100%, принимается

размер вклада Р, в то время как при другом – за 100% берется будущая сумма S.

Кроме того, по каждому варианту дисконтирование можно производить как по

простым, так и по сложным процентам.

В случае приведения по вкладу Р для нахождения

дисконтированных значений достаточно воспользоваться формулами (1) и (2), решив

их относительно величины Р.

В результате получим две формулы:

(3)

(3)

при дисконтировании по простым процентам и

(4)

(4)

для сложных процентов. Стоящие в этих формулах

мультипликаторы

и

и

показывают, какую долю составляет Р в величине S при

простой и соответственно сложной ставке процентов и называются дисконтными

множителями.

Величину Р, найденную дисконтированием S по вкладу,

называют современной, или приведенной величиной S. Это понятие является одним

из важнейших в количественном анализе финансовых операций, поскольку именно с

помощью дисконтирования учитывается такой фактор, как время.

Формулы дисконтирования по платежу (второй подход)

можно получить, используя формулы (1) и (2) с заменой схемы начисления процентов

на вклад Р схемой их удержания с суммы S за тот же срок вложения. За основу их

построения принять понятие единичного периода удержания процентов (дисконтирования)

и учетной ставки d, которая фиксирует процентное или долевое уменьшение суммы S

на один период «назад». Отсюда следует, что на начало этого периода

эквивалентная выплате S сумма составит величину Р, которая при дробном измерении

ставки определяется формулой P=S-d·S.

По отношению к следующим периодам учетная ставка

трактуется по разному в зависимости от принятой

схемы дисконтирования: по простым или по сложным процентам. В первом случае

удержания денежных сумм (дисконты) по каждому периоду будут составлять все тот

же процент d от все той же суммы S. В результате такого дисконтирования за t

периодов получиться величина

Pt=S - tdS=S(1 - td) (5)

В отличие от этого при учете по сложной ставке

последовательные по периодам снижения берутся как один и тот же процент d, но

не от одной и той же величины S, а каждый раз от новой, полученной в результате

дисконтирования на соседний период. Отсюда следует формула дисконтирования

(учета) по сложным процентам, где в качестве процента выступает доля удержания

d:

Pt=S·(1 - d)t.

(6)

Схема дисконтирования (3) и (4) широко применяется в

многообразных задачах финансового анализа, в том числе для сравнения потоков

платежей и при расчете стоимости облигаций и прочих ценных бумаг.

Дисконтирование по удержанию (5) и (6) используется

при учете векселей. Суть этой финансовой операции состоит в следующем. Некто

выдает вексель (расписку) с обязательством уплатить сумму S на определенную

дату T. Владелец векселя в случае нужды может досрочно учесть его, т.е.

получить деньги раньше срока в коммерческом банке (КБ) по установленной

последним учетной ставке d, которая уменьшает сумму выплаты. В зависимости от

принятых условий учет проводиться по простым (5) или сложным (6) процентам.

Такой вексель, который допускает участие третьих лиц,

называется переводным или траттой. В дальнейшем на дату Т, банк предъявляет

вексель тому, кто его выписал, и получает сумм S, извлекая из этой операции

собственную выгоду: учитывал по меньшей сумме, а получил большую.

Пример. Тратта выдана на сумму 100 тыс.грн. с уплатой

17.11. Владелец документа учел его в банке 23.09 по учетной ставке 8%. Так как

до погашения обязательства период равен 55 дням, то полученная сумма (без

уплаты комиссионных) составит

грн.

грн.

а дисконт равен D=100000-98777,78=1222,22 грн.

Задание

1) Найти 41,5%от заданного числа 905.

2) Найти, сколько процентов составляет число 32,7 от заданного числа 79,39

3) Найти число q, если данное число 15 составляет 1,98% от него.

4) Найти наращенную сумму Sn по вкладу 854 при ставке 7,3% для случая простых и сложных

процентов за 3мес. периодов.

5) Найти дисконт d при тратте 1203 и учетной ставке 9%, а также годовую доходность операции

учета по простой ставке для банка, если известны сроки уплаты: 1.10 и учета документа: 15.7.

Решение

1) Найти 41,5% от числа 905?

Решение

1.

Найдём чему равен

1% от числа 905.

905/100 = 9,05

2.

Найдем чему равно

41,5 % от 905.

9,05*41,5 = 375,58

Ответ: 375,58

2) Найти сколько

процентов составляет число 32,7 от числа 79,39?

Решение

1. Найдём чему равен 1%

от числа 79,39 79,39/100 = 0,8

2. Найдём сколько процентов от числа

79,39 содержиться в числе 32,7

32,7 / 0,8 = 40,88

Ответ: 40,88

3) Найти число q, если данное число 15 составляет 1,98% от него.

1. Найдём 1% от числа q.

15 / 1,98 = 7,58

2. Найдём число q.

7,58 * 100 = 758

Ответ q =758

4) Найти наращенную сумму Sn по вкладу 854 при ставке 7,3% для случая простых и сложных

процентов за 3мес. периодов.

1. Найдём нарощенную сумму

S = 854 *(1+7,3)^3= 571,79 * 854 = 488306,1

Ответ 488306,1