Курсовая работа: Оценка финансового состояния коммерческого банка

Оценка финансового состояния коммерческого банка.

В качестве конкретного примера теоретических

наработок первой главы, хотелось бы привести поэтапный анализ надёжности отдельного

коммерческого банка.

В целях соблюдения коммерческой тайны

и неразглашения финансовой информации, расчеты, анализ и выводы о финансовом состоянии (надёжности) банка проведены на основе данных отчетности и иных

источников “Условного” банка.

Разработаны и представлены: балансы, отчеты о

прибылях и убытках (Форма № 2), сведения о выполнении экономических нормативов с расшифровкой

показателей, используемых для расчета экономических нормативов, производные

формы (такие как группировка баланса по экономически однородным группам,

баланс-нетто, динамика составляющих доходов и расходов и т.п.).

Во избежание статичности проводимого анализа, проводится сравнение

положения банка в динамике. За период анализа выбран полугодовой интервал: на

1.07.96 года и на 1.01.97 года, поскольку шести месяцев достаточно, чтобы

выявить те или иные тенденции и изменения в показателях финансового состояния

банка, кроме того, на данном отрезке времени (шесть месяцев) отлажены некоторые

подходы к анализу финансового состояния банка, используемые в настоящей работе:

к примеру, Инструкция ЦБ РФ № 1 “О порядке регулирования деятельности кредитных

организаций”, введённой в действие с 1.07.91 года, с серьёзными изменениями от

1 марта 1996 года.

1 Анализ финансового состояния

коммерческого банка, проводимый

Центральным банком Российской

Федерации

1.1Методика

анализа выполнения экономических нормативов

Анализ экономических нормативов, как уже отмечалось,

осуществляется по следующим направлениям:

·

сравнение

фактических значений показателей с нормативным (критериальным) значением

·

рассмотрение

динамики изменения анализируемого показателя

·

выявление

факторов, оказавших влияние на показатели.

На первом этапе анализа необходимо составить таблицу, характеризующую

фактический уровень экономических нормативов в сопоставлении с их предельными

значениями. Эта таблица, как правило, составляется на месячные даты. В приложении

№ 5 представлена

сокращенная таблица, в ней содержатся данные на две отчетные даты: середина и

конец 1996 года. Характеристика структуры вышеприведённых показателей на

1.07.96 и 1.01.97 года приведена в сводной таблице (смотри

приложение № 6), более

удобной для анализа.

После этого проверяется соответствие каждого показателя его нормативному

уровню и выявляются причины, повлекшие те или иные отклонения в значении

нормативов.

1.07.96 года. Из приведённых в таблице “Выполнение нормативов” данных

видно, что на 1.07.96 года не выполнены показатели ограничения крупных рисков:

Н 6 - максимальный размер риска на одного заёмщика

или группу связанных заёмщиков, Н 7 - максимальный

размер крупных кредитных рисков, Н 8 - максимальный размер риска на одного

кредитора (вкладчика), Н 11 - максимальный размер привлеченных денежных вкладов

(депозитов) населения.

На значение данных нормативов оказывают влияние показатели (см. приложение № 7):

· Н 6 - содержание кредитной политики

банка относительно концентрации кредитных рисков (максимальная сумма кредита,

выданного одному, либо связанным между собой, заёмщику)

·

Н 7 - количество

и сумма отдельно взятых крупных кредитов, при этом крупным считается совокупная

ссудная задолженность одного заёмщика или группы взаимосвязанных заёмщиков с

учетом 50 % сумм забалансовых обязательств,

превышающая 5 % собственного капитала банка

· Н 8 - величина вклада или полученного

кредита, полученных гарантий и поручительств конкретной кредитной организацией,

остатков по счетам одного или связанных между собой кредиторов (вкладчиков)

·

Н 11 - общая

сумма депозитов (вкладов) физических лиц на счетах данного банка.

Помимо вышеперечисленных показателей, значение нормативов риска зависит

от величины собственных средств (капитала) банка.

Следовательно, нарушение вызвано: с одной стороны - превышением

допустимой величины риска, с другой - недостаточным размером собственного

капитала. Хотя превышение, скорее всего, произошло именно из-за недостаточного

размера собственного капитала, так как при малом капитале даже малые риски

становятся значительными.

Выводы о недостаточности собственных средств подтверждаются динамикой

показателей собственного капитала (см. приложение № 8).

По состоянию на 1.07.96 года размер собственных средств банка был ниже

зарегистрированного в ЦБ РФ уставного фонда. Это произошло в силу того, что:

·

банк закончил II квартал 1996 года с убытками (8619

м.р.)

·

значительна сумма

дебиторов с задолженностью свыше 30 дней (792 м.р.), на которую, в соответствии

с Инструкцией № 1, уменьшается размер капитала банка.

Данные обстоятельства привели к тому, что по состоянию на 1.07.96 года

собственные средства банка на 159,9 % состоят из уставного фонда (банк не

увеличил свой капитал за счет прибыли, иных фондов, а “проел” 59,9 % уставного

фонда, в результате чего при фондах в 16512 м.р., капитал составляет всего

7100,1 м.р.).

В соответствии с этим, банк должен либо сократить риски, либо увеличить

размер капитала, но, поскольку, сокращение рисков, как правило, связано со

снижением параметров экономического роста, единственным способом урегулирования

выполнение нормативов является увеличение капитала банка, так как:

·

банк, имеющий

более крупную сумму собственного капитала, может увеличить максимальный размер

кредита, выдаваемого одному клиенту или группе взаимосвязанных клиентов

·

повышается

возможность привлекать более крупные депозиты (вклады) как от юридических так и

от физических лиц

· иметь больший (и

более диверсифицированный) ссудный портфель и т.п.

Составляющие собственных средств (капитала) банка (по

Инструкции ЦБ РФ № 1): счета:. 010 (в объёме зарегистрированного УФ) + 011 +

часть 012 + 016 + 018 + 017 (К-Д) + 019 (К-Д) +662 (К) + часть 945 (под резервы

I и II групп риска) + 96 + 980 (К) + 981

(К) - 034 - 076 (Д) - 662(Д) - 901 - 904 (свыше 30 дней) - часть 930 - часть

932(Д) - часть 933 - 950 - 951 - 97 - 980(Д) - 981(Д). Или : сумма уставного

капитала (фонда), фондов кредитной организации и нераспределённой прибыли,

уменьшенная на затраты капитального характера, допущенные убытки, выкупленные

собственные акции и прочую дебиторскую задолженность длительностью свыше 30

дней.

Если руководствоваться только выполнением нормативов, нарушенных на

1.07.96 года (при сохранении остальных параметров на прежнем уровне), то объём

собственных средств должен составлять (см. приложение № 9):

¨

во исполнение норматива Н 6, банк должен иметь капитал в размере: 26880

м.р. / 0,6 = 44800 млн. рублей, или необходимо увеличить имеющийся на 1.07.96

года капитал на: 44800 м.р. - 7100 м.р. = 37700 м.р.

¨

Н 7: 103079 м.р.

/ 12 = 8589,9 м.р., увеличение на 1489,9 м.р.

¨

Н 8: 9600 м.р. /

0,6 = 16000 м.р., увеличение на 8900 м.р.

¨

Н 11: 39770 / 1 =

39770 м.р., увеличение 32670 м.р.

То есть, в целях выполнения всех нарушенных

показателей, с учетом сложившейся конъюнктуры, необходимо наращивание

собственных средств до 44800 м.р. (см. норматив Н 6), против имеющихся 7100

м.р.(в 6,3 раза), или на 37700 м.р.

Помимо проанализированных показателей, следует обратить внимание на

нормативы: Н 1,2,3,4,5.

Так норматив достаточности капитала (Н 1) находится на критериальном

уровне - 5,1 % (при нормативе 5 %), что говорит о достаточности собственных

средств: имеющийся капитал покрывает (по нормативным требованиям) активы,

взвешенные с учетом риска, которые на 91 % состоят из активов пятой группы

риска (это, в основном, ссудная задолженность). Следовательно, нарушения рисковых

нормативов происходит из-за концентрации крупных кредитных рисков, что

свидетельствует о неквалифицированном управлении активами и, как следствие,

слабой диверсификации ссудного портфеля, когда количественные показатели (Н 1)

выполняются, качественные (риск) - нарушаются.

О слабой диверсификации деятельности банка свидетельствуют и нормативы

текущей ликвидности (Н 2), мгновенной ликвидности (Н 3), соотношение ликвидных

и суммарных активов (Н 5), которые по состоянию на 1.07.96 года выполнены с

солидным запасом, вместе с тем нарушен норматив долгосрочной ликвидности (Н 4)

(см. приложение № 6):

·

Н 2 - 30,3 % при

минимуме 20 %

·

Н 3 - 70,4 % при

минимуме 10%

·

Н 4 -

137,1 % при максимуме 120 %

·

Н 5 - 15,7 % при

минимуме 10 %.

Как видно из приведённых данных, при выполнении Н 2,3,5, нарушается

норматив долгосрочной ликвидности, что говорит о слабом контроле за временной

структурой привлечения и размещения средств.

Чтобы убедиться в устойчивости или случайности ситуации необходимо

рассмотреть показатели в динамике.

1.01.97 года. Из приведённых в таблице “Выполнение нормативов” данных

видно, что по сравнению с 1.07.96 годом, положение банка, с точки зрения

выполнения экономических нормативов, существенно улучшилось.

Так нормативы Н 4,6,7,8,11, нарушенные на 1.07.96 года, соответствуют

требованиям Центрального Банка России:

норм. 1.01.07 1.07.96

·

Н 4 max

120 18,7 137,1

·

Н 6 max

60 42,6 378,6

·

Н 7 max

12 р. 2,2 14,5

·

Н 8 max

60 48,0 135,2

·

Н 11 max

100 97,1 560,1

Прогресс поразителен. Чем он обусловлен ?

Как отмечалось выше, все перечисленные нормативы являются нормативами,

на значение которых оказывает влияние размер капитала банка, поэтому, более

чем очевидно, что улучшение связано, прежде всего, с увеличением размера

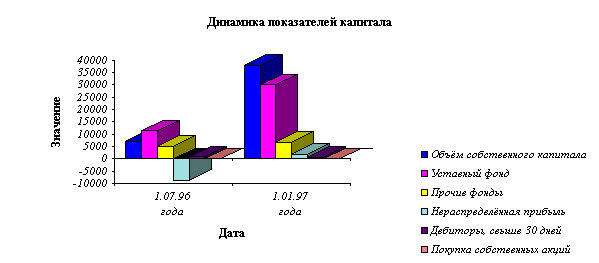

собственных средств. Это утверждение подтверждают данные таблицы “Динамика

структуры собственного капитала банка” (см. приложение № 8).

Из таблицы видно, что за рассматриваемый период размер собственных

средств (капитала) банка увеличился более, чем в 5 раз, что обусловлено:

·

увеличением

уставного фонда банка в 2,64 раза; причем, балансовый счет 010 за

рассматриваемый период не изменялся (см. Баланс, приложение

№ 10), поэтому можно

сделать вывод, что банку удалось зарегистрировать в полном объёме фактически

оплаченный УФ, числящийся на балансовом счете 010.

·

на 28,3 %

возросли прочие фонды банка, в основном за счет фондов, числящихся на

балансовом счете 011

·

сократился объём

средств, числящихся на б/с 904 (дебиторы и кредиторы, свыше 30 дней),

уменьшающих капитал банка: на 1.07.96 года - 792 м.р., на 1.01.97 года - 515

м.р., изменение - 276,9 м.р. (или - сократились на 35 %)

·

по результатам

работы за 1996 год получена прибыль в размере 1877 м.р., в то время как на

1.07.96 года - убыток 8619 м.р., следовательно, капитал банка, только за счет

изменения данной составляющей, возрос на 10495,8 м.р.

Для большей наглядности, можно привести следующую гистограмму:

В результате указанных изменений, собственные средства банка составили 37979,1 м.р. (увеличение за III, IV квартал 1996 года - 30878,5 м.р.).

Помимо увеличения капитала, на улучшение значения нарушавшихся на 1.07.96

года нормативов, оказало влияние изменение показателей риска, таких как:

величина крупных кредитов, обязательств в отношении одного кредитора

(вкладчика), объём вкладов населения и т.п. (см. “Изменение показателей,

оказывающих влияние на значение нормативов”, приложение № 11).

Расчеты показывают, что на 1.01.97 года:

· Совокупная

сумма требований кредитной организации к заёмщику или группе взаимовязанных

заёмщиков (Крз.) снизилась за рассматриваемые полгода с 26880 м.р. до 16196,4

м.р. (темп роста - 60,3 %), это, наряду с увеличением капитала (темп роста -

534,9 %), привело к выполнению норматива Н 6 (см. выше).

·

Совокупная величина крупных кредитов, выданных кредитной

организацией (Sкркр) сократилась на 20,3 % по сравнению с 1.07.96 года (с

103079,1

м.р. до 82111,43 м.р.), в результате

выполнен норматив Н 7 (здесь следует отметить, что на сокращение S кркр, помимо возможного ужесточения контроля со стороны банка за

выполнением нормативов, оказало влияние увеличение капитала: поскольку крупным

считается кредит, превышающий 5 % капитала банка, то совокупная величина

крупных кредитов на прямую зависит от размера этих пяти процентов.

Следовательно, увеличение капитала ведёт к повышению границы после которой

кредит считается крупным, а значит, при прочих равных условиях, уменьшается

совокупный размер крупных кредитов).

·

Совокупная сумма обязательств кредитной организации в

отношении одного или взаимосвязанных кредиторов (Овкл.) увеличилась на 89,8 %

(с 9600 м.р. до 18222,42 м.р.). Тем не менее, рост капитала превысил данное

увеличение, и по состоянию с 1.01.97 года норматив Н 8 не нарушен.

·

Объём

вкладов населения (Вкл.нас.) сократился с 39770,0 м.р. до 36862,6 м.р. (темп

роста - 92,7 %) - выполнен норматив Н 11.

·

Кредиты,

выданные кредитной организацией с оставшимся сроком до погашения свыше года, а

также 50 % гарантий и поручительств (Крд.), оказывающие влияние на норматив Н

4, снизились за III и IV кварталы на 27,1 % (с 9733,8 м.р. до 7093,8 м.р.).

По состоянию на 1.01.97 года банков, нарушается норматив Н 9

- максимальный размер риска на одного заёмщика-акционера (пайщика) банка:

фактическое значение составило 23,1 %, при установленном значении - 20 % (см.

Выполнение нормативов, приложение № 5). Данное невыполнение

может быть объяснено тем, что банк не смог вовремя подстроиться под резко

ужесточенные требования ЦБ РФ - снижение верхней границы норматива с 60 % (на

1.07.96 года) до 20 % (на 1.01.97 года) и носит, скорее всего, временный

характер.

Помимо положительных изменений резкое увеличение капитала банка привело к

созданию возможностей, которые, на 1.01.97 года не выбираются банком полностью,

а это говорит об упущенной выгоде. Свидетельством тому служат норматив

достаточности капитала (Н 1) и нормативы ликвидности (Н 2,3,4,5):

·

Фактическое

значение норматива Н 1 составило 22,4 % (при требованиях ЦБ в 5 %),

следовательно у банка есть возможность увеличить рисковые активы (основной

объём которых, как отмечалось ранее, составляет ссудная задолженность) до

759580 м.р. (то есть увеличить на 590338,9 м.р.), или - увеличить объём

работающих (приносящих доход) активов, сохраняя при этом нормативно допустимое

значение показателя Н 1,

· Нормативы ликвидности выполнены с

солидным запасом (см. Выполнение нормативов, приложение № 5). Однако, следует заметить, что

прибыльность работы банка тем выше, чем ближе значение показателей его работы к

предельным границам, установленным ЦБ РФ, то есть, запас в нормативах может

говорить с одной стороны, о стабильном положении банка (с определённой долей

вероятности), с другой - о не использовании возможностей, и, как следствие, - о

недополучении прибыли.

К сожалению анализ выполнения экономических нормативов не позволяет

достаточно детально осветить работу банка. К примеру: наряду с явным анализом

достаточности капитала, ликвидности, управления крупными рисками, Инструкция №

1 не даёт возможности оценить прибыльность работы банка. Поэтому необходимо

дополнять анализ финансового состояния коммерческого банка иными инструментами,

о которых говорилось в первой главе настоящей работы.

1.2.

Анализ финансовой отчетности ком. банка (по Инструкции № 17)

Цель данной Инструкции - представить

коммерческим банкам новую форму финансовой отчетности, которая является

определённым этапом приближения российских норм бухгалтерского учета к

международным стандартам и практике.

Международные стандарты, к которым формы

Инструкции № 17 приближены в общих чертах, определены международными

организациями профессионалов и изложены в таких нормативных документах, как

Европейская директива № 86/635 “О годовой и консолидированной отчетности банков

и кредитных учреждений” и нормы Комитета по международным бухгалтерским

стандартам. Эти документы обобщают мнения экспертов всего мира и соблюдаются

почти всеми коммерческими банками мира.

Международные стандарты предназначены для унификации

бухгалтерского учета исходя из следующих требований:

· содержание отчетности

· критерии внесения в

отчетность разных её элементов

· правила оценки этих

элементов

· объём предоставляемой в

отчетности информации

Главное назначение международных стандартов общей финансовой

отчетности - сделать её такой, чтобы она могла быть полезна наибольшему числу

пользователей для принятия ими экономических решений, например, для оценки

депозитов в банке или средств, предоставляемых во временное пользование банку.

Представление явной и правильной картины

операций коммерческого банка Центральному банку, а также физическим и

юридическим лицам, которые являются заёмщиками или депозиторами банка,

необходимо для того, чтобы создать и сохранить на средний и долгий срок доверие

к банку и кредитной системе в целом.

В настоящее время это доверие является особенно важным для

России как внутри, так и вне страны. Например, в связи с расширением

экономических связей с иностранными партнёрами российской банковской системе

необходимо будет составлять и предоставлять достоверную финансовую отчетность,

сопоставимую с отчетностью зарубежных партнёров.

В целях устранения несоответствий

действующего в России плана счетов и международных норм и стандартов в

Инструкции № 17, помимо группировки статей, используются корректировки статей:

А1-А25, которые исправляют предварительные данные отчетов и максимально

приближают их к международным принципам учета.

Расчет корректировок в коммерческих банках осуществляется,

как правило, автоматически по анализу счетов баланса.

В приложении

№ 12,13 приведены две формы из Инструкции № 17:

окончательный балансовый отчет и отчет о прибылях и убытках.

Данные формы представляют из себя

группировку баланса (приложение № 12) и

доходов - расходов (приложение № 13)

банка, приближенные к международным нормам и

стандартам путём внесения корректировок (значения корректировок на 1.07.96 года

и 1.01.97 года с наименованиями приведены в приложении № 14).

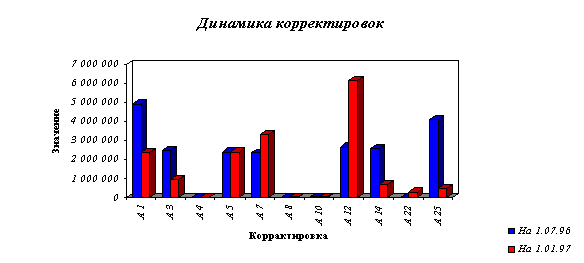

Таблица корректировок. Данные приведённой таблицы

свидетельствуют о некотором улучшении положения банка: корректировка А1

(недонасозданный резерв на потери по ссудам) снизилась на 51,7 % за пол года,

что говорит о начислении средств в данный резерв (данный факт свидетельствует о

законопослушании банка), на 87,8 % по сравнению с 1.07.96 года сократились

проценты, просроченные более 30 дней.

Вместе с тем, повышается процентный риск, в результате чего,

возможно, происходит столь существенная корректировка прибыли банка.

Так, проценты к получению от клиентов (А 3) составляют 935

млн. р. (на 1.07.96 года - 2500 млн. р., или снизились на 62,6 %), в то время

как проценты к уплате (А 7) - 3327,9 млн. р. (на 1.07.96 года - 2342,4 млн.

.р., или возросли на 42,1 %). То есть, на момент составления отчетности, банком

должны были быть получены (при условии ежедневной выплаты процентов) проценты

от клиентов в размере 935 млн. рублей, уплачены же - 3327,9 млн. рублей. На

1.07.96 года: к получению - 2500 млн. рублей, к уплате - 2342,4 млн. рублей.

Объяснением этому может служить повышение удельного веса

пролонгированных кредитных договоров (по Инструкции № 17 сумма процентов к

получению по пролонгированному кредитному договору, не включается в совокупную

сумму корректировки А 3).

Динамику корректировок можно представить в виде гистограммы:

Представленная

динамика показывает резкие изменения по корректировкам А1,3,12,14,25, что

свидетельствует либо о резком изменении внешних факторов, либо о слабой

управляемости банка.

Представленная

динамика показывает резкие изменения по корректировкам А1,3,12,14,25, что

свидетельствует либо о резком изменении внешних факторов, либо о слабой

управляемости банка.

Балансовый отчет. Как

видно из приведённой формы, валюта баланса (171430 млн. р.) по предварительным

данным, в результате пересчета с корректировками, снизилась до 164917 млн. р.,

на 6513 млн. р. Чем это может быть обусловлено?

Чистые кредиты и лизинг клиентам, по окончательным данным,

снизились на сумму недонасозданного резерва по ссудам (корректировка А 1,

получаемая путём сравнения фактической суммы созданного резерва (сч. 945 К) и

суммы, выявленной из расчетов по методике ЦБ РФ. В случае превышения расчетной

величины над фактом, в финансовой отчетности должна быть отражена разница в

виде А 1 - недонасозданный резерв) и на сумму включенных в ссудную

задолженность просроченных процентов (А 25). То есть, на данные суммы, по международным

стандартам, необходимо уменьшать ресурсы банка.

Серьёзные изменения претерпели пассивы

банка. При этом, если обязательства изменились не существенно: в результате

перерасчета с корректировками, первоначальные данные снизились на 1,2 % (или на

1747 млн. .р.), то собственные средства сократились на 17,2 % (или на 4766 млн. р.). В

результате чего ?

Значительные изменения произошли по

статье прибыли банка: первоначальные данные 3355,6, окончательные данные -

15753,8 млн. р. (сокращение на 12398,2 млн. р.). Следовательно, убыточность банка,

сложившаяся по состоянию на 1.07.96 года, при переходе к международным

стандартам учета оказывается более значительна.

В результате на 1.07.96 года расчетная

величина собственных средств банка (23084) оказывается меньше уставного фонда

(30000), это говорит о том, что банк “проел” часть УФ, или понёс убытки, что

нельзя считать положительным явлением.

Некоторые изменения наметились на

1.01.97 года. Во-первых, не такое существенное снижение валюты баланса при

пересчете с корректировками: первоначальные данные - 201834, окончательные -

199905, снижение на 1 % (или на 1929 млн. р.).

За III и IV кварталы 1996 года наметились тенденции роста:

валюта баланса, по окончательным данным, увеличилась на 21 %, денежные средства

в ЦБ - на 40 %, в других кредитных учреждениях - более чем в 9 раз, средства

клиентов - на 11 %, выпущенные банком долговые обязательства - на 27,4 %,

собственные средства - на 47 %. Вместе с тем, кредиты снизились на 3,1 %, в то

же время расчетная величина резерва на возможные потери по ссудам (с учетом

корректировки А 1) - возросла на 38,7 %, что может свидетельствовать о снижении

качества ссудного портфеля.

Различия в российских и международных нормах и стандартах

учета явно прослеживаются в расчете по статье прибыли (убытка) отчетного

периода: прибыль, синтезируемая по предварительным данным (российские

стандарты) в размере 8731,7 млн. р., уменьшается корректировками (международные

нормы). В результате, 1996 год закончен Условным банком с убытком (по международным

стандартам) в размере 4993 млн. р.

Отчет о прибылях и убытках. По представленным в

таблице данным видно, что более 80 % доходов Условного банка составляют

процентные доходы, из них 90,2 % - процентные доходы по кредитам.

Процентные доходы превышают процентные расходы на 8731,4 млн.

рублей. Вместе с тем, после вычета непроцентных расходов, убыток составляет

3355,6 млн. рублей (по российским стандартам учета). То есть, учитывая прочие

доходы (их сумма на 1.07.96 года 2926,8 млн. рублей), непроцентная часть

расходов (с учетом суммы налога на прибыль, изменения резерва на возможные

потери по ссудам) составила 15013,8 млн. рублей (см. предварительные данные).

Из них прочие расходы (расходы на рекламу, представительские расходы и т.д.) -

57 %.

С учетом корректировок убыток банка увеличивается до 15753,9

млн. рублей (на 12398,3 млн. рублей). При расчете по международным стандартам,

сумма чистого дохода по процентам составляет 6524,2 млн. рублей (меньше, чем

предварительные данные на 2207,2 млн. рублей), непроцентные расходы возросли

(без учета изменений резерва на потери по ссудам и прочих расходов) до 16548,7

млн. рублей (на 2598,7 млн. рублей), изменение резерва составило 4927,5 млн.

рублей (корректировка А 1).

За рассматриваемый период структура доходов и расходов

претерпела некоторые изменения. При анализе окончательных данных видно, что: в

2,7 раза возросла сумма процентных доходов, в то время как процентный расход -

в 2 раза. Это обусловило возрастание чистого дохода по процентам в 5,8 раза.

Темп роста объема непроцентных расходов составил 184,2 %. В результате убыток

банка, при расчете с учетом корректировок, составил 4993 млн. рублей, или на

68,3 % меньше, чем на 1.07.97 года (по первоначальным данным на 1.01.97 года

доход составил 8731,9 млн. рублей).

Анализ общей финансовой отчетности

Условного банка (по Инструкции № 17) свидетельствует о достаточно слабом

финансовом положении банка, а также о несоответствии российских стандартов

учета международной практике (яркой иллюстрацией тому служит расхождение,

выявленное в ходе расчета прибыли банка: по международным стандартам обе

отчетные даты говорят об убыточности работы).

На основании проведённого анализа составляется заключение, в

котором банки с выявленными признаками проблемности делятся на три группы:

· группа 1 - банки, имеющие первые

признаки проблемности

· группа 2 - банки, испытывающие

временные трудности

· группа 3 - банки с первыми

признаками банкротства

К первой группе относятся банки, имеющие один или несколько

из перечисленных ниже признаков:

a)

убыточная

деятельность на одну отчетную дату

b)

несоблюдение

норматива достаточности капитала на отчетную дату

c)

недовзнос

в фонд обязательных резервов

d)

наличие

просроченной задолженности свыше 5 % от суммы кредитных вложений

e)

наличие

информации о резком изменении в составе собственников или руководителей банка

f)

наличие

неоплаченных документов клиентов и претензий к корреспондентскому счету на 4

даты в течении месяца и более.

Ко второй группе относятся банки, имеющие признаки первой

группы и один (или несколько) из перечисленных ниже признаков:

a)

убыточная

деятельность банка на протяжении 3 последних месяцев

b)

несоблюдение

норматива достаточности капитала и других нормативов в течении трех последних

месяцев без принятия коррективных мер

c)

рост в течении последних трех месяцев удельного веса

просроченной задолженности в общем объёме кредитных вложений (более 6 %)

d)

недостаток созданного резерва на возможные потери по

ссудам (наличие в таблице корректировок, по Инструкции № 17, корректировки А 1)

К третьей группе относятся банки, имеющие признаки 1-ой и

2-ой и один (или несколько) из нижеперечисленных:

a)

убыточная

деятельность банка на протяжении 12 последних месяцев

b)

несоблюдение

норматива достаточности капитала и других нормативов в течении последних 12

месяцев без принятия коррективных мер

c)

непрерывное

ухудшение в течении последних 12 месяцев качества кредитного портфеля: рост

удельного веса просроченной задолженности в общем объёме кредитных вложений при

резерве на возможные потери по ссудам ниже 60 % (корректировка А 1 в полтора

раза больше соответствующей статьи первоначальных данных). от установленного

нормативными документами Банка России

В результате проведённого анализа выявлено (в качестве

оговорки следует принять тот факт, что рассмотрен полугодовой интервал, поэтому

трудно судить об отнесении Условного банка к 3-ей группе):

a)

убыточная

деятельность на одну отчетную дату

b)

просроченная

задолженность более 6 % общей суммы кредитов - признак второй группы (этому

будет уделено внимание в разделе “Внутреннего анализа”)

c)

несоблюдение

некоторых нормативов (однако, на две отчетные даты ни один норматив не

нарушался, что свидетельствует о принятии руководством банка коррективных мер)

d)

недоносоздание

резерва на возможные потери по ссудам более, чем на 60 % (на 1.07.96 года); в

то же время, на 1.01.97 года резерв донасоздан (заметное снижение значения

корректировки А 1) - признак второй группы.

Следовательно, рассматриваемый банк относится, скорее всего,

ко второй группе проблемности. О чем может говорить данный вывод ? Для ЦБ это

свидетельствует о появившихся у банка проблемах, которые могут быть решены

силами самого банка. Но что несёт в себе данная информация для потенциального

клиента банка ? Кроме того, что результаты и выводы анализа будут недоступны

широкому пользователю (в силу их конфиденциальности), если что-то и

“просочится” в средства массовой информации, то, банк неминуемо столкнётся с

резким оттоком средств клиентов, что, скорее всего, повлечет его крах.

В определённой мере заполнить вакуум о финансовом состоянии

банка позволяют рейтинги текущего состояния коммерческих банков.

2 Анализ финансового состояния банков с

использованием

рейтинговой оценки

В качестве примера анализа финансового состояния коммерческих банков

России с использованием рейтинговой оценки, хотелось бы привести методику,

разработанную группой экономистов под руководством к.э.н. В.С. Кромонова.

Методика не лишена ряда недостатков, присущих всем рейтингам (например, она не

учитывает некий “политический” вес банка в обществе). Тем не менее, методика

является самой открытой и доступной (используется журналом “Деньги”), что

позволяет производить сопоставление её предсказаний с объективными данными.

В основу методики заложен следующий алгоритм:

1.

Активы и пассивы формируются в экономически однородные группы

2.

Вычисляются

коэффициенты, описывающие существенные закономерности банковских балансов

3.

После анализа

полученных коэффициентов, а также индивидуальных особенностей каждого банка

некоторые из них исключаются

4.

Для оставшихся

рассчитывается текущий индекс надёжности, равный сумме коэффициентов, взятых с

определённым “весом”

5.

Текущие индексы

надёжности на протяжении всего периода существования банка

6.

Банки рассматриваются по убыванию синтетического индекса надёжности.

Параметры баланса. В качестве исходных данных для составления рейтингов

используются балансы банков по счетам второго порядка (то есть максимально

подробные из узаконенных). Балансовые счета второго порядка группируются в

экономически однородные группы, при этом информация, которую в силу

несовершенства плана счетов невозможно извлечь, либо игнорируется (например,

амортизация основных средств скрыта в аналитическом счете 012), либо соответствующий

счет округляется в ту или иную сторону (например, превышение счета 076А над

счетом 076П считается рисковым активом, хотя там зачастую числится ликвидный

актив, счет 904 считается вычетом из капитала, хотя там зачастую помещены

ликвидные активы). Всего таких параметров семь.

Приведённая группировка счетов не всегда соответствует действующему плану

счетов, зато чаще всего используется на практике. Например, включение счета

169А “Корреспондентские счета Центральных, национальных банков бывшего СССР” (только

ЦБ) в группу Ликвидных активов замечено во многих банках, но не соответствует

плану счетов.

Приведём группировку счетов баланса:

¨

Уставный фонд

(УФ) - общая

величина выпущенных и оплаченных акций банка (паёв, вкладов), включая

переоценку её валютной части. Счета: 010П + 019П - 019А

¨

Собственный

капитал (К) -

средства, являющиеся собственностью банка, свободные от обязательств перед

клиентами и кредиторами и служащие обеспечением таких обязательств. Равен сумме

УФ, других фондов и прибыли за минусом иммобилизации. Счета: УФ = 011П + 012П

+ 016П + 018П + 949П + 960П + 969П + 980П + 981П -034А - 821А - 904А - 941А -

948А - 949А - 948А - 950А - 951А - 970А - 971А - 979А - 980А - 981А

¨

Обязательства

до востребования (ОВ)

- величина обязательств банка, срок востребования которых равен нулю или

неизвестен. Включает в себя, главным образом, остатки на расчетных, текущих,

бюджетных, корреспондентских “Лоро” счетах юридических и физических лиц

¨ Суммарные

обязательства (СО) - общая величина всех обязательств банка. Состоит из

обязательств до востребования, а также срочных обязательств (депозиты, вклады,

межбанковские кредиты полученные и т.д.)

¨

Ликвидные

активы (ЛА) - активы

банка, обладающие минимальным сроком “активизации” в качестве средства платежа.

Это все средства банка в кассе, на корреспондентских счетах в других банках, в

резервах ЦБ РФ, а также в государственных ценных бумагах

¨

Активы

работающие (рисковые) (АР) - сумма средств, предоставленных кому - либо или причитающихся от кого -

либо на тех или иных условиях подразумевающих возможность невозврата по тем или

иным причинам. Включает в себя выданные кредиты (ссудная задолженность),

приобретённые ценные бумаги, лизинг, факторинг и т.п.

¨

Защита

капитала (ЗК) -

величина капиталовложений в имущество и иную материальную собственность банка

(земля, недвижимость, оборудование, драгоценные металлы и т.д.). Термин “защита

капитала” подчеркивает роль этого вида активов в условиях инфляции. Счета: 050А

+ 051А + 920А + 922А + 923А + 925А + 930А + 931А + 932А + 933А + 937А + 940А +

942А - 015П.

Система коэффициентов. Из определённых таким образом параметров составляются шесть

коэффициентов:

1.

Генеральный

коэффициент надёжности (к 1), равный отношению капитала к рисковым активам,

показывает, насколько рискованные вложения банка в работающие активы защищены

собственным капиталом банка, которым будут погашаться возможные убытки в случае

невозврата или возврата в обесценённом виде того или иного работающего актива.

Предполагает максимальный интерес для кредиторов банка: к 1 = К / АР

2.

Коэффициент

мгновенной ликвидности (к 2), равный отношению ликвидных

активов и обязательств до востребования, показывает, использует ли

банк клиентские деньги в качестве собственных кредитных ресурсов, и, таким

образом:

-

в какой мере

клиенты могут претендовать на получение процентов по остаткам на расчетных и

текущих счетах

-

в какой мере их

платёжные поручения обеспечен возможностью банка быстро совершать платежи.

Представляет наибольший интерес для клиентов, состоящих в банке на расчетном и

кассовом обслуживании: к 2 = ЛА / ОВ

3.

Кросс-коэффициент

(к 3), равный

отношению суммарных обязательств к активам работающим, показывает, какую

степень риска допускает банк при использовании привлеченных средств: к 3 =

СО / АР

4.

Генеральный

коэффициент ликвидности (к 4), равный отношению суммарных ликвидных активов,

защищенного капитала к суммарным обязательствам, характеризует способность

банка при невозврате выданных займов удовлетворить требования кредиторов в

предельно разумный срок, необходимый руководству банка для принятия решения и

завершения операций по продаже принадлежащего банку имущества и ценностей: к

4 = (ЛА + ЗК) / СО

5.

Коэффициент

защищенности капитала (к 5), равный отношению защищенного капитала к собственному

капиталу, показывает, насколько банк учитывает инфляционные процессы и

какую долю своих активов размещает в недвижимость, ценности и оборудование.

Кроме того, большое значение этого коэффициента может служить косвенным

показателем основательности банка - банки, рассчитанные на кратковременный срок

деятельности, обычно не вкладывают средств в своё развитие: к 5 = ЗК / К

6.

Коэффициент

фондовой капитализации прибыли (к 6), равный отношению собственного

капитала к уставному фонду,

характеризует эффективность работы банка - способность наращивать собственный

капитал за счет заработанной прибыли, а не проведения дополнительных эмиссий

акций: к 6 = К / УФ.

Текущий индекс надёжности. Для построения

текущего индекса надёжности к полученному набору коэффициентов применяется

система нормировки и взвешивания.

Используется эвристический тип нормировки, который заключается в том, что

коэффициенты каждого банка делятся на соответствующие коэффициенты некоего

гипотетического банка, называемого оптимально надёжным. Под понятием

“оптимально надёжный банк” понимается банк, надёжный достаточно, но не

чрезмерно, имеющий разумное распределение активов и пассивов, в том числе

разумную долю работающих активов. То есть для приближения к реальности

предполагается, что оптимально надёжный банк для достижения доходности

поддерживает разумное соотношение между безопасностью операций и стремлением к

доходности (допущением риска).

Авторами методики представляется оптимально надёжным

банк со следующими коэффициентами: к 1 = к 2 = к 4 = к 5 = 1, к 3 = к 6 = 3.

Это означает, что каждый банк:

·

вкладывает в работающие активы средства в размере собственного капитала

·

содержит в

ликвидной форме средства в объёме, равном обязательствам до востребования

·

имеет в три раза

больше обязательств, чем работающих активов (а следовательно, по мнению

авторов, и в три раза больше, чем собственного капитала)

·

содержит в

ликвидной форме и в виде капитальных вложений средства в объёме , равном

суммарным обязательствам

·

имеет капитальные

активы в сумме, равной размеру собственного капитала

·

обладает

капиталом, который в три раза больше, чем уставный фонд

Каждый из рассчитанных коэффициентов анализируемого банка нужно

разделить на соответствующую нормировку у оптимально надёжного банка, то есть к

3 и к 6 - на три, остальные - без изменений. Для завершения процедуры,

коэффициенты должны быть взвешены и просуммированы.

Система взвешивания заключается в учете различных предпочтений

потребителей того или иного рейтинга, то есть должна отражать мечту грамотного

инвестора о нужном ему банке.

Представляется, что наиболее важным коэффициентом

надёжности любого банка является генеральный (к 1). Поэтому ему присвоен

наибольший вес - 45 %.

Вторым по значимости(особенно для клиентов, состоящих на расчетном и кассовом

обслуживании)является коэффициент к 2, он получил удельный вес 20 %. Остальным показателям присвоен следующий

вес: к 3 - 10 %, к 4 - 15 %, к 5 - 5 %, к 6 - 5 %.

Таким образом, итоговая формула для вычисления текущего индекса

надёжности выглядит следующим образом:

N = к 1 *45 + к 2 *20 + к 3 / 3*10 + к

4*15 + к 5 *5 + к 6 / 3*5

Система отсечек. Итоговый индекс надёжности формируется только для

банков, прошедших через систему отсечек. Смысл этой системы - ещё на

предварительной стадии отсеять банки, либо не большого общественного интереса

(слишком мелкие или узкоспециализированные), либо имеющие недостаточно

устойчивую структуру баланса (например, слишком молодые), либо заведомо

находящиеся в предбанкротном состоянии.

Для участия в рейтинге банк должен:

·

Иметь собственный капитал на сумму не менее 5 млрд. рублей и

обязательств до востребования на сумму не менее 5 млрд. рублей. Данные отсечки

являются эмпирическими и могут быть изменены в зависимости от уровня инфляции,

обменного курса и иных макроэкономических факторов.

·

Вводится отсечка

по возрасту. При этом по мере развития банковской системы возрастная планка

поднимается.

·

Проходить сквозь

“фильтр Кромонова”. “Фильтр Кромонова” пропускает для участия в рейтинге только

банки, для которых отношение собственного капитала к его положительной части

более чем некое заданное число. Данный критерий отсекает банки, утратившие

собственный капитал (вследствие убытков или иных причин) более чем на

соответствующее число процентов (величина фильтра может меняться в зависимости

от макроэкономических факторов).

·

Иметь соотношение

собственного капитала к суммарным обязательствам не более 1. То есть банк

должен привлечь заёмных средств не меньше, чем средств акционеров

Окончательное ранжирование банков в рейтинговом списке проводится в

порядке убывания значений индексов банков, прошедших систему отсечек и не

исключенных по основаниям, вытекающим из субъективной информации составителей

рейтинга.

Проведём анализ текущего индекса надёжности для Условного банка на основе

имеющегося баланса.

В приложении №

15,16

приведены расчеты индекса надёжности по состоянию на 1.07.96 года и 1.01.97

года.

Из расчетов видно, что как по состоянию на 1.07.96

года, так и на 1.01.07 года Условный банк имеет крайне низкий генеральный

коэффициент надёжности: 33,23 и 38,34 соответственно.

Хотя за анализируемый период и наблюдалось некоторое улучшение показателя,

положение, при рейтинговом подходе оценки, остаётся крайне нестабильным: для

сравнения - на 1.07.96 года банки, анализируемые по методике Кромонова, имели

следующие значения индекса надёжности:

·

Российский кредит 127

·

Мост банк 139

·

МЕНАТЕП

98

·

Оргбанк 163

·

Глория банк

87

·

и т.д.

Чем могут быть объяснены полученные расчетные значения ?

Так как основной удельный вес (45) отдаётся коэффициенту к 1

(смотри выше), ему должно быть уделено особое внимание.

Расчеты показывают, что интересующий нас показатель хоть и увеличивался

за рассматриваемый период - от 0,25 до 0,32, остаётся на непозволительно низком

(по мнению к.э.н. Кромонова) уровне: у оптимально-надёжного банка данное

соотношение должно приближаться к 1 (см. ранее).

В оценке достаточности капитала (а

генеральный коэффициент надёжности (к 1) является

именно показателем достаточности капитала) выводы рейтинга и ЦБ РФ совпадают на 1.07.96 года (см.

раздел “Нормативы”) - объём собственных средств банка явно недостаточен для

нормальной работы. Необходимо, однако, отметить некоторые расхождения в

методологии, повлекшие за собой расхождения

в оценке достаточности капитала по состоянию на 1.01.97 года (при расчете по

Инструкции № 1, значение норматива достаточности капитала (Н 1) не

выходило за критериальные границы).

Основным, и, наверное, единственным различием при расчете

достаточности капитала, является объём доступной информации: с одной стороны -

ЦБ, с другой - рейтинговому агентству. ЦБ РФ имеет полный доступ ко всей

финансовой информации коммерческого банка, с возможностью проверки её

достоверности, рейтинговые агентства, как правила, проводят свои расчеты на

основе баланса по счетам второго порядка, не имея возможности проверить

достоверность анализируемой финансовой отчетности.

Условно “потери” банка от сложившегося уровня к 1 можно рассчитать

как:

- 1.07.96 года = (1 - 0,25) * 45 = 33,75 пункта

- 1.01.97 года = (1 - 0,32) * 45 = 30,60 пункта

Поскольку коэффициент к 1 является самым весомым, банку, в

целях повышения интегрального индекса

надёжности и приближения значения данного показателя к 1, необходимо либо

увеличивать размер собственных средств, либо сокращать величину рисковых

активов, а, следовательно, снижать объёмы кредитования, вложений в

корпоративные ценные бумаги, иные доход-приносящие операции.

Коэффициент к 2 - мгновенная ликвидность, при рекомендуемом Кромоновым

уровне 1, в Условном банке составил: на 1.07.96 года - 0,33, на 1.01.97 года -

0,43. При определённых ограничениях можно говорить о том, что банк “потерял” на

данном коэффициенте, с учетом его удельного веса - 20: на 1.07.96 года - 13,4,

на 1.01.97 года - 11,4 пункта текущего индекса надёжности. То есть, при

грамотном управлении составляющими данного коэффициента (ликвидные активы и

обязательства до востребования) банк имеет возможность повысить текущий индекс

надёжности как минимум на 10 пунктов, или на 30 % от фактически сложившегося на

11.01.97 года уровня.

Коэффициент к 3 - кросс-коэффициент. Рекомендуемое значение - 3,

фактическое: 1,18 и 1,16. При рейтинговом весе 10, “потери” банка составляют:

на 1.07.96 года - 18,2, на 1.01.97 года - 18,4 пункта. Из анализа данного коэффициента

следует, что банк имеет либо недостаточный уровень суммарных обязательств, либо

работающие активы избыточны. Полученный результат говорит о том, что банк

допускает избыточный риск (из определения кросс-коэффициента) при использовании

заёмных средств. Из чего следует, что во избежание сокращения доходной базы

(Ар) следует увеличить общий объём привлечения (СО).

Коэффициент к 4 - генеральная ликвидность, имея избыточное значение при

расчете по методике ЦБ (Инструкция № 1), находится на низком уровне в

рейтинговой оценке, в результате чего банк “недобирает”: на 1.07.96 года -

9,45, на 1.01.97 года - 9,0 пунктов. Следовательно, банк имеет либо избыточное

значение суммарных обязательств, либо недостаточный размер ликвидных активов,

что, учитывая выводы по показателю к 3, является более правомерным. Следует

отметить, что в отличии от Инструкции № 1, по методике Кромонова кредиты до 30

дней не входят в группу ликвидных активов, так как по балансу невозможно

отследить сроки размещения средств.

Коэффициент к 5 - защита капитала сложилась на уровне не на много ниже

уровня оптимально-надёжного банка (1) и составила: 0,79 и 0,63. Тем не менее,

банк “теряет”: на 1.07.96 года - 1,05 и на 1.01.97 года - 1,85 пункта.

Увеличение “потери” за рассматриваемые полгода обусловлено не фактом продажи

защитной части капитала, а быстрым темпом роста капитала банка: с 30160 м.р. до

40720 м.р. Об этом же свидетельствует и показатель к 6.

Коэффициент к 6 - показатель

фондовой капитализации капитализации прибыли, остаётся для рассматриваемого

банка на предельно низком уровне - чуть более 1, при 3 по Крамонову..

“Потери” составляют: на 1.07.97 года - 9,95, на 1.07.97 года - 8,2

пункта.

В какой-то мере данный факт объясняется тем, что банк не зарабатывает

достаточно прибыли - на этапе становления слишком высока затратная часть:

закупка оборудования, ремонт помещения и т.п., в результате чего нет

возможности пополнить фонды

Целью стремлений любого работающего банка должно быть как можно большее

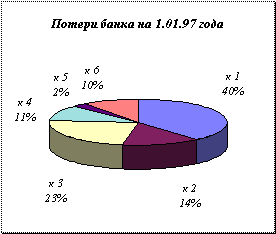

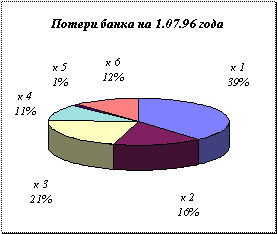

приближение расчетных величин к “идеально надёжному” банку.

Исходя из проведённых расчетов, Условный банк имеет следующие “потери” по

сравнению с вышеупомянутым банком, повлекшие за собой столь низкое значение

интегрального показателя надёжности:

|

Показатель

|

Потери

|

|

|

На 1.07.96

|

Уд. вес

|

На 1.01.97

|

Уд. вес

|

|

к 1

|

32,75 |

38,6%

|

30,6 |

38,5%

|

|

к 2

|

13,4 |

15,8%

|

11,4 |

14,3%

|

|

к 3

|

18,2 |

21,5%

|

18,4 |

23,2%

|

|

к 4

|

9,45 |

11,1%

|

9 |

11,3%

|

|

к 5

|

1,05 |

1,2%

|

1,85 |

2,3%

|

|

к 6

|

9,95 |

11,7%

|

8,2 |

10,3%

|

|

Итого

|

84,8 |

100,0%

|

79,45 |

100,0%

|

Или графически:

Как видно из приведённой таблицы, Условный банк “теряет” на 1.07.96 года

- 84,8 (при фактическом индексе - 33,23), на 1.01.97 года - 79,45 (при факте -

38,34) пункта от оптимально надёжного банка. При этом на два коэффициента (к

1 и к 3) приходится (см. таблицу): 60,1 и 61,7 процентов от общих

потерь на начало и конец рассматриваемого периода соответственно.

Основными показателями, обусловившими столь низкое значение

интегрального коэффициента надёжности явились капитал и суммарные

обязательства, объём которых, при сложившейся конъюнктуре явно недостаточен.

Проведённый анализ показал, что надёжность Условного банка, исходя из

значения текущего индекса надёжности, находится на низком уровне.

Тем не менее, следует отметить некоторое увеличение величины показателя

за прошедшие полгода: N 1997 - N 1996 = 38,34 - 33,23 = 5,11 пунктов. Это говорит о имеющемся у банка

потенциале и проблемы (как показали расчеты экономических нормативов, конец II квартала 1996 года был для банка

особенно проблемным) с которыми сталкивается банк носят, скорее всего временный

характер и связаны с проблемами роста. Данные выводы подтверждаются

проявившимися в III и IV кварталах 1996 года тенденциями

роста.

3 Внутренний анализ финансового

состояния коммерческого банка

Поскольку приведённый выше анализ финансового состояния Условного

коммерческого банка (см. “Анализ ЦБ” и “Рейтинг”) уделял основное внимание

таким составляющим, как капитал (собственные средства) банка, активы,

обязательства и т.п., оставляя практически без внимания вопросы прибыльности

работы, раздел “Внутреннего анализа” помимо анализа структуры баланса

(экспресс-анализ) будет в большей степени посвящен рассмотрению показателей

доходов и расходов.

В раздел внутреннего анализа не включены два блока: “анализ достаточности

капитала” и “анализ ликвидности”. Поскольку данные вопросы достаточно серьёзно

анализируются в Инструкции № 1, аналитические службы многих банков и некоторые

авторы статей по банковскому анализу, при рассмотрении данных вопросов, отдают

предпочтение анализу нормативов.

По результатам анализа составляется аналитическая записка, которая может

иметь следующий вид.

3.1Анализ

пассивных операций (по балансу)

В структуре пассивов (см. приложение 17 ) привлеченные ресурсы увеличились

на 16 %, или на 23043 млн. р., удельный вес составил - 73,6%; собственные

средства возросли в 1,26 раза, а их доля возросла с 24,8 до 26,4%. В среднем

по российским коммерческим банкам данное соотношение составляет 80 % и 20 %

соответственно.

Наибольший удельный вес в структуре привлеченных ресурсов на 1.01.97 года

составляют средства на счетах предприятий и организаций - 51,6 % от

их объёма (на 1.07.96 года - 18,5 %).

За пол года остатки денежных средств на расчетных предприятий и

организаций увеличились почти в 3 раза (темп роста - 279 %, или на 46021 млн.

р.), что явилось результатом, во-первых, увеличения числа клиентов банка и

во-вторых, увеличением денежных потоков на их счетах.

Вместе с тем, наблюдается резкий отток денежных средств с расчетных

счетов бюджетных организаций. Так, если на 1.07.06 года удельный вес данной

статьи в разрезе привлеченных ресурсов составлял 32,8 %, то за пол года она снизилась на 82,01 % (37527 млн. р.) и по

состоянию на 1.01.97 года составляет только 17,99 % от общего объёма

привлечения

Вторым по значимости источником привлечения ресурсов для Условного банка

являются средства частных лиц (см.

приложение № 17). Число вкладчиков банка за рассматриваемый период

увеличилось в 1,25 раза, а средства на их лицевых счетах сократились с 39770

млн. р. до 36862,6 млн. р., т.е. на 7,3 % (или на 2608 млн. р.). Следовательно, снижение объёма вкладов обусловлено

уменьшением среднего размера вклада. Его величина составила по состоянию на

1.01.97 года 19,5 млн. рублей, что на 26,1 % меньше, чем полгода назад (26,4

млн. р.).

Источником привлечения ресурсов являются также депозиты предприятий

и организаций. В их структуре доминируют депозиты со сроком привлечения

свыше 90 дней (доля 72 %).Обязательства банка по депозитам на 1.01.97 года

составили 32618,5 млн. рублей, что на 29,4 % больше, чем на 1.07.96 года. Доля

депозитов в общем объёме привлечения возросла за анализируемый период с 18,1 %,

до 23,4 % - на 7412 млн. р.

Привлечение средств на депозиты осуществляется в среднем по ставке 47,7 %

годовых. В течение полугода ставка снизилась на 31,1 % (с 78,8 %). По сравнению

с другими источниками привлечения ресурсов процентные

ставки по депозитам ниже в среднем на 20 %, однако, в декабре произошло

резкое ее повышение - на 5,7 %, в результате чего разрыв сократился до 10 %.

Наиболее высокими темпами в разрезе привлечения ресурсов росли собственные

векселя банка. Привлечение денежных средств путём эмитирования простых

векселей составило 9819,3 млн. р., что в 4,3 раза больше чем на 1.07.96 года

(2280 млн. р.). В результате удельный вес данной статьи возрос с 1,6 % до 7,0

%.

Сфера применения векселей банка расширяется. Наряду со средством

привлечения ресурсов они стали использоваться как средство платежа.

Средняя процентная ставка по векселям на 1.01.97 года

сложилась на уровне 34,7

% , она ниже, чем в середине 1996 года на 20,9 % и на 45,3 % по сравнению со

средней ставкой привлечения ресурсов.

Формирование кредитных ресурсов за счет межбанковских займов постепенно

утрачивает своё значение. Их доля в общем объёме привлечения ресурсов снижается и занимает незначительный удельный вес -

всего 0,9 %.

Собственные средства банка на 1.01.97 года составляют 58200,6

млн. р. Они возросли за полгода на 12087,9 млн. р., или на 26,2 %. Рост

обусловлен следующими факторами:

1.

Увеличение фондов

банка (за счет возрастания объёма прочих фондов - счета 012,015) на 1300,3 млн.

р. (на 13,3 %)

2.

Рост прибыли

банка на 8731,6 млн. р.

3.

Увеличением

страховых резервов (счета 943, 945) на 2055,5 млн.р.

Увеличение и регистрация уставного фонда повлекли существенное

возрастание капитала банка (см. динамика УФ и капитала банка, приложение

№ 8)

На его изменение: в 3,7 раза за III и IV кварталы 1996 года, наибольшее

влияние оказали:

·

увеличение УФ (в

2,64 раза) (здесь УФ берется по методике ЦБ - в объёме зарегистрированного);

·

рост прибыли

банка (в 22,2 раза).

Структура капитала банка

|

Показатели

|

На 1.07.96 года млн. рублей

|

На 1.01.97 года млн. рублей

|

Изменение за год (%)

|

| Капитал - всего: (стр1+2+3-4) |

7100,6 |

37979,1 |

534,9 |

| 1. УФ |

11352,6 |

30000 |

264,3 |

| 2. Другие фонды |

5159 |

6618 |

128,3 |

| 3. Прибыль нераспределённая |

-8619 |

1876,6 |

- |

| 4.Прочие расходы |

792 |

515 |

65,0 |

3.2

Анализ активных операций

Размещение собственных и привлеченных ресурсов осуществляется по

традиционным направлениям (см. приложение № 17):

·

выдача кредитов;

·

операции с

ценными бумагами;

·

развитие

материально - технической базы.

Объём выданных ссуд за анализируемый период

сократился на 7148 млн. р. (на 6 %), в том числе кредиты предприятиям - на 19,6

% (17617,2 млн. р.), в результате чего удельный вес данной статьи в общем

объёме активов, приносящих доход сократился с 74,6 % - на 1.07.96 года до 60,0

% - на 1.01.97 года; ссуды частным лицам увеличились на 9983,3 млн. р. (темп

роста за анализируемый период составил 192,9 %).

На 1.01.97 года кредитные ресурсы составили 99003,6 млн. рублей, в том

числе: кредиты предприятиям - 72278,0 млн. рублей, частным лицам - 20735,8 млн.

рублей, МБК - 5989,8 млн. рублей.

Из них кредиты, выданные на срок:

¨

до 1 месяца

42 %

¨

от 1 до 6 месяцев 24,5

%

¨

от 6 месяцев до

года 14,8 %

¨

свыше года

6,3 %

Однако, фактический средний срок размещения ресурсов

- 219 дней, в том числе:

предприятиям - 213 дней; частным лицам - 197 дней.

Несовпадение первичных сроков выдачи кредитов с фактически сложившимся

свидетельствует о постоянной практике пролонгации договоров.

По состоянию на 1.01.97 года почти 30 % кредитных договоров была

пролонгирована, что составляет 20,7 % от общей суммы ссудной задолженности.

Наибольшее число пролонгаций приходится на кредиты юридическим лицам.

Многократная пролонгация обуславливает необходимость доначисления средств

в страховой резерв на возможные потери по ссудам банка. За III и IV кварталы 1996 года его размер увеличился со 2269, млн. р.

до 7599,7 млн. р., т.е. в 3,35 раза. В среднем созданный резерв покрывает 7,7

% выданных ссуд, в том числе просроченная задолженность обеспечена страховым

резервом на 48 % (вместо 100 %), остальные кредиты - на 1,1 %.

Говоря о выдаче кредитов, нельзя не проанализировать процентные ставки.

В течении года ставки кредитования имели устойчивую тенденцию снижения.

Это было обусловлено снижением ставки рефинансирования со 160 % в феврале до 48

% в декабре 1996 года. Однако банковские ставки снижались медленнее ввиду их сохранения по действующим договорам.

Наибольшее количество кредитов - 43 % - выдается в

среднем по ставке от 80% до 95 %. На долю кредитов, которые выданы по ставке

выше 100 % годовых, приходится чуть более 20 % от общей суммы выданных

кредитов. Среди них доминируют договоры, которые были заключены от полугода до

года тому назад.

В целом, активные операции, приносящие доход, составляют 51,3 % от общей суммы активов, приносящих доход (рекомендуемый

уровень - 85 %), на 1.07.96 года - 64,9 %. Величина имеет тенденцию к

снижению, что нельзя считать положительным явлением.

Помимо этого, в разрезе активов, приносящих доход, наблюдается повышение

доли просроченной задолженности: так за анализируемый период сумма просроченных

кредитов составила 11,9 % (на 1.07.96 года - 9,5) от общей суммы активов,

приносящих доход (или возросла на 2899 млн. р.) Кроме того, часть кредитов, как

отмечалось ранее, пролонгируются, это говорит о том, что велика вероятность

вынесения их на просрочку.

Соответственно, наблюдается рост активов, не

приносящих доход, - на 42279 млн. р. (темп роста - 164,9 %).

Рост обусловлен, преимущественно, ростом:

- корсчета в ЦБ - на 77,2 % (6864,8 млн. р.)

- корсчета в других банках - в 9,35 раза (30545,6 млн. р.)

- резервного счета в ЦБ РФ - на 24,66 % (3747,2 млн. р.)

- денежных средств в кассе банка - на 10 % (352 млн. р.)

- некоторым ростом по статье основных средств - на 9 %

(2252,4 млн. р.).

С одной стороны, данные тенденции свидетельствуют о повышении

ликвидности, что подтверждается расчетами по Инструкции № 1, с другой - о

снижении базы работающих (доходных) активов. В результате чего Условный банк

имеет избыточный уровень ликвидности и недополучение доходов.

Вместе с тем, учитывая “подвижность” перечисленных статей, можно сделать

вывод, что в целях выполнения обязательных экономических нормативов, баланс

банка “подчищается” ближе к отчетной дате.

Положительным можно считать снижение иммобилизации

ресурсов на 15,46 %, или

на 1482,9 млн. р., что обусловлено безубыточностью работы банка по состоянию на

1.01.97 года; 1.07.96 года на статью убытков приходилось 35 % иммобилизованных

ресурсов, что составляло 3355,6 млн. р. Вместе с тем за рассматриваемый период

наблюдается возрастание отвлечений от прибыли - темп роста 130,2 % (на 1591,5

млн. р.), хотя это является неизбежным в силу банковской специфики (это

накопительный счет, который обнуляется раз в год) и статьи прочей иммобилизации

- на 281,2 млн. р.

Выводы:

Результаты проведенного анализа активных операций

свидетельствуют о необходимости реструктуризации баланса . Для этого

целесообразно:

1.

Увеличить долю

активов, приносящих доход, за счет:

·

увеличения объёма

кредитования;

·

увеличения объёма

операций с ценными бумагами;

·

расширения

перечня банковских услуг, например, факторинговых операций;

·

расширение

практики депозитных операций в ГУ ЦБ.

2.

Определять

ежемесячный лимит выдачи кредитов частным лицам по низкой ставке (в увязке с

доходностью активных операций и стоимостью привлечения).

3.

Снизить

процентные и кредитные риски путём их увязки с доходностью банка, ставкой

рефинансирования.

2.3.3

Анализ структуры доходов и расходов

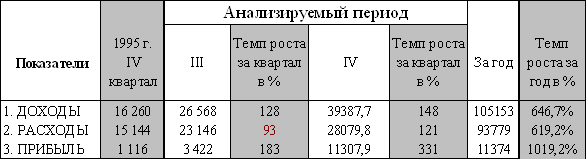

За 1996 год (по состоянию на 1.01.97 года), банком получен доход 105153

млн. рублей (см. приложение № 18), в том числе процентные доходы составляют 97,1 %; соответственно прочие доходы

- 2,9 %. Почти 63 % доходов было получено за III и IV

кварталах.

Основная сумма доходов была заработана банком в результате кредитования

юридических и физических лиц. Удельный вес средств, полученных в уплату за

предоставленные ссуды:

·

предприятиям,

составляет 92,2 % от суммы процентных доходов и 91,1 % от общей суммы доходов;

·

частным лицам -

3,8 % и3,1 % соответственно.

Расходы банка на 1.01.97 года составили 93779 млн. рублей, что больше в

2,2 раза чем на 1.07.96 года (42553,2), из

них процентные расходы составляют 59,89 % (см.

приложение № 19). Наибольший удельный вес в процентных расходах приходится на

уплаченные проценты по вкладам граждан - 72,7 %. При этом доля денежных средств

граждан составила 26,4 %. Несоответствие между расходами на выплату процентов по вкладам и их долей в привлечённых ресурсах

свидетельствует об их высокой стоимости. Средняя процентная ставка по

фактически уплаченным процентам сложилась в размере 86 % годовых, в том

числе в IV квартале - 119 %, в декабре - 145 %

годовых (отношение суммы средств по данной статье и процентных расходов

по этой статье).

Операции с ценными бумагами увеличили расходы банка на 15234 млн. рублей.

Наиболее активно проводились эти операции во II квартале, что привело к значительным выплатам по ним в этом

периоде - 5940,3 млн. рублей (38 % от общих выплат по этой статье за год).

2.3.4

Анализ прибыльности

Динамика доходов и расходов в 1996 году представлена в таблице

Из таблицы видно, что в 1996 году превышение доходов над расходами

составило 11374 млн. рублей, в том числе, в IV квартале - 11307 млн. рублей. То есть совокупная прибыль,

полученная за 1996 год на 99,4 % состоит из прибыли IV квартала. Темпы роста доходов опережали темпы роста расходов

банка (646,7 и 619,2). При этом разрыв между ними составляет 27,5 % за год и 27

% в IV квартале. Это привело к увеличению

прибыли банка - в 10 раз за 1996 год, в том числе в IV квартале - в 3,3 раза.

Показатели прибыльности

Показатели прибыльности работы банка представлены в таблице

Коэффициенты

|

I квартал

|

II квартал

|

III квартал

|

IV квартал

|

Год

|

| К1=П/К (прибыльность

капитала, показывает работу банка с точки зрения пайщиков) |

5,4% |

-58,3% |

33,6% |

34% |

55,8% |

| К2=П/А (прибыльность активов) |

0,7% |

-2,6% |

1,5% |

5,7% |

7,0% |

| К3=А/К (достаточность

капитала, “LEVERIGE”) |

8 р. |

22,8 р. |

21,7р. |

6р. |

10,3р. |

| К4=Д/А (эффективность

размещения, возможность создавать доход) |

15,8% |

12,8% |

12,0% |

19,9% |

65,2% |

| К5=П/Д=(Д-Р-Н)/Д (способность

банка контролировать свои расходы) |

4,3% |

-12,8% |

12,9% |

22,2% |

8,3% |

Расчеты произведены по формулам, на основании данных,

представленных в приложениях.

Наиболее

высокие показатели прибыльности наблюдались в IV квартале; в среднем в 2 раза выше, чем в III квартале. Так, прибыльность капитала

в IV квартале составила 34,0 % (против

5,4 % в I квартале и 33,6 % в III квартале). Несмотря на высокую

способность активов создавать доход (К4) 19,9 % в IV квартале и 65,2 % за год, прибыльность активов (К2)

остаётся на относительно низком уровне - 5,7 % и 7,0 % соответственно, хотя и

несколько выше, чем в предшествующем периоде. Средняя доходность всех активов

(К4) является достаточно высокой и характеризуется определенной стабильностью

на протяжении года несмотря на снижение ставки рефинансирования. Кроме того,

средние процентные ставки по размещению ресурсов, имея тенденцию к снижению,

меняются в незначительном диапазоне.

Обобщающие

показатели доходности

Известно, что

численность работников банка изменялась следующим образом:

·

1 квартал 612

·

2 квартал 660

·

3 квартал 720

·

4 квартал 804

·

среднесписочная

за год 876

Тогда можно привести следующий расчет:

|

Показатели

|

Формула

|

Ед. изм.

|

I кварт.

|

II кварт.

|

III кварт.

|

IV кварт.

|

Год

|

| Средняя величина дохода на 1-го

работника |

Д/Чр |

млн.р.

изм. %

|

18412/612 = 30

95,5

|

20786/660 = 31

104,7

|

26568/720 = 37

117,2

|

39988/804 = 49

132.4

|

105153/873 = 120

-

|

| Средняя величина расхода на

1-го работника |

Р/Чр |

млн.р.

изм. %

|

17625/612 = 29

98,2

|

24928/660 = 38

131,1

|

23146/720 = 32

85,1

|

28080/804 = 34,9

109.1

|

93779/873 = 107

-

|

| Эффективность работы банка в

целом |

П/Чр |

млн.р. |

787/612=

1,3

|

-4142/660= -6,3

|

3422/720= 4,8

|

11308/804= 14,1

|

11374/873= 13,0

|

| Прибыльность капитала |

П/К |

% |

787/14508= 5,4

|

-4142/7001= -59,2

|

3422/10176= 33,6

|

11308/33360= 34

|

11374/37979= 30

|

| Соотношение прибыли и расходов

банка |

П/Р |

% |

787/117625= 4,5

|

-4142/24928= -16,7

|

3422/23146= 14,8

|

11308/28080= 40,3

|

11374/93779= 12,1

|

Из приведённых в таблице данных видно, что средний

доход в расчете на 1 человека постоянно растет (с 30 в первом квартале, до 49

млн. рублей - в четвёртом) и составляет в среднем 36,8 млн. рублей. Наибольший

размер дохода был создан в IV квартале - 49 млн. рублей. В то же

время расходы в расчете на 1 работника банка сокращаются: с 38 млн. рублей до

32 млн. рубле, что и обуславливает повышение эффективности работы банка: с 1,2

% до 14,1 %, и прибыльности капитала: с 5,4 % до 34,0 %.

Данные расчетов свидетельствуют о том, что несмотря

на проблемы, с которыми банк столкнулся во II квартале,

финансовый год удалось закончить с прибылью, добившись тем самым выравнивания

годовых показателей доходности и прибыльности.

Тем не менее, проведённый анализ свидетельствует о

нестабильности положения банка. Это подтверждает анализ структуры баланса

(пропорция между активами, приносящими доход, и неработающими активами имеет

тенденцию в сторону увеличения последних); увеличивается доля просроченной задолженности;

большое количество кредитных договоров постоянно пролонгируется, что говорит о

заложенном кредитном риске: по предписаниям ЦБ такие кредиты, скорее всего,

придётся вынести на просроченную задолженность; нет контроля за поступлением

процентов по кредитным договорам: об этом свидетельствует резкое возрастание

доходности в IV квартале, в то время как в течении года были убыточные

кварталы; слабая диверсификация: более 90 % процентов доходов составляют доходы

от кредитования предприятий и организаций.

Руководством банка, по результатам проведённого

анализа, должны быть приняты меры к повышению управляемости банка (снижению

стихийности в работе). Полученные результаты отчасти могут быть объяснены

проблемами роста.

Проведённый анализ нельзя считать полным - это всего

лишь попытка проанализировать финансовое состояние банка в трёх ракурсах: по

методикам ЦБ, рейтинговая оценка, внутренний анализ. Не смотря на различные

подходы к анализу текущего финансового состояния: Инструкция № 1, рейтинговая

оценка, внутренний анализ, практически не уделено внимания анализу качества

менеджмента, так как в российской банковской практике не наработан необходимый

методологический аппарат. Теория и практика анализа финансового состояния

коммерческого банка в России не универсальна, нет единого подхода к расчету и

работе с однотипными характеристиками: в Инструкции № 1 и рейтинговой оценке

надёжности банка используются некоторые однотипные характеристики финансового

состояния банка (капитал, активы рисковые, обязательства до востребования и

т.п.), значения которых не совпадают, и, соответственно, не совпадают значения

коэффициентов, рассчитанных на основе данных величин, как следствие -

различна оценка надёжности того или иного коммерческого банка. При

“подключении” международных стандартов учета, расчетные показатели существенно

ухудшаются, что лишний раз свидетельствует о несовершенстве действующей в

настоящее время системы учета.

В третьей главе настоящей работы автор попытается

привести расчет финансового состояния Условного коммерческого банка с

использованием зарубежного (американского) опыта.