Курсовая работа: Организация безналичных расчетов в современных условиях и проблемы их совершенствования

Содержание

Введение

1. Безналичные расчеты как средство

обеспечения денежных обязательств

1.1 Сущность, правовая природа и принципы

организации безналичных расчетов

1.2 Структура расчетных правоотношений

1.3 Основы организации безналичных расчетов

2. Анализ рынка безналичных средств в РФ

2.1 Доля безналичных средств в общей денежной массе

2.2 Анализ рынка платежных карт

3. Развитие и совершенствование системы

безналичных расчетов в современных условиях

3.1 Пластиковые карты, как одна из основ системы

электронных расчетов

3.2 Управление банковскими счетами через Интернет

(Интернет-банкинг)

3.3 Электронные платежные системы в банковском

бизнесе

3.4 Проблемы совершенствования безналичных платежей

Заключение

Список литературы

Введение

Актуальность темы

связана с тем, что в настоящее время обозначилась острая потребность в изучении

и внедрении всеми участниками рыночных отношений механизмов функционирования

новых форм безналичных расчетов. Безналичные расчеты приобретают особую

актуальность в условиях перехода к рыночной экономике, поскольку позволяют

заметно увеличить эффективность банковской деятельности и снизить до минимума

затраты на банковские операции.

Своей целью курсовая

работа имела – исследовать действующие в настоящее время формы безналичных

расчетов, выявить существующие проблемы и перспективы развития.

Для достижения этой

цели в работе решается ряд промежуточных задач:

· определена

экономическая сущность и принципы осуществления безналичных расчетов;

· исследована

динамика и тенденции современного рынка безналичных расчетов;

· выявлены

особенности развития безналичных расчетов на современном этапе;

· обозначены

проблемы совершенствования безналичных расчетов и предложены пути их решения.

Объект исследования –

безналичные расчеты, осуществляемые банком. Предмет исследования – операции по

безналичным расчетам.

Курсовая работа состоит

из введения, трех глав и заключения. В первой главе исследуется организация

безналичных расчетов в современных условиях, их экономическая сущность,

принципы и формы. Во второй главе проводится анализ рынка безналичных расчетов

и рынка платежных карт. В третьей главе будут обозначены современные

электронные формы расчета, такие как пластиковые карты и элементы

дистанционного обслуживания банковских клиентов, на основе, найденных в ходе написания

курсовой, данных рассмотрим проблемы связанные с электронными банковскими

системами – рискованность, сложность и т.д.

1. Безналичные расчеты как средство обеспечения денежных

обязательств

Одной из базовых

структур рыночной экономики является платежный механизм, который делится на

налично-денежный и безналичный. Безналичный платежный оборот в России

составляет более 60%, в экономически развитых странах – до 90%. [9 – 583 с.].

Безналичный платежный

оборот осуществляется в виде записей по счетам плательщиков и получателей

денежных средств или путем зачетов взаимных требований. Именно широкое развитие

безналичных расчетов обусловило необходимость установления связей между банками

и превращения их в банковскую систему.

В соответствии с

Федеральным законом «О Центральном банке Российской Федерации (Банке России)»

Банк России является органом, координирующим, регулирующим и лицензирующим

организацию расчетных, в том числе клиринговых, систем в Российской Федерации,

устанавливает правила, формы, сроки и стандарты осуществления безналичных

расчетов, осуществляет межбанковские расчеты через свои учреждения.

В результате

исследования, проведенного в ходе выполнения курсовой работы, установлены

следующие принципы организации безналичных расчетов:

1) правовой

режим осуществления расчетов и платежей;

2) осуществление

расчетов по банковским счетам, которые должны быть у получателя, поставщика и плательщика.

Для расчетного обслуживания заключается договор банковского счета между

клиентом и банком, а банки и другие кредитные учреждения открывают

корреспондентские счета друг у друга для проведения расчетов между собой;

3)

обеспечение

ликвидности и платежеспособности участников расчетных отношений. Это

необходимое условие своевременного выполнения долговых обязательств;

4)

наличие

согласия (акцепта) плательщика на платеж. Механизмом реализации этого принципа

является оформление соответствующего платежного документа – чека, векселя,

платежного поручения или специального акцепта документов – платежных требований

– поручений, платежных требований, переводных векселей, выписанных получателем

средств;

5)

срочность

платежа. Этот принцип относится не только к периоду оплаты счетов за товары и

услуги, но и ко времени выполнения расчетных операций банками;

6)

контроль

субъектов расчетных отношений за своевременностью и правильностью совершения

расчетов. С этим принципом тесно связан принцип имущественной ответственности

за соблюдение договорных условий в форме возмещения убытков, уплаты штрафа,

пени и т.п. в случае нарушения договорных обязательств.

1.2 Структура расчетных правоотношений

Структура расчетных

правоотношений:

1.

Объектом

правоотношений являются денежные средства клиента кредитной организации;

2.

Содержание

как совокупность прав и корреспондирующих им обязанностей субъектов. [5].

Субъектами указанных

правоотношений являются:

1)

плательщик

и получатель средств;

2)

кредитные

организации, обслуживающие плательщика и получателя денежных средств;

3)

учреждение,

через которые проходит платеж:

a)

расчетная

сеть ЦБ РФ;

b)

кредитные

организации;

c)

клиринговые

центры (финансовые дома).

Далее необходимо

разобраться с правами и обязанностями, возникающими в безналичных расчетных

правоотношениях, сторон.

Основными правомочиями

плательщика и получателя средств являются:

1)

право

свободно выбирать форму расчетов и закреплять ее в договорах с кредитными

организациями;

2)

право

осуществлять зачет взаимных требований, как посредством кредитных организаций,

так и минуя их:

3)

право

давать обязательные к исполнению банками распоряжения о перечислении денежных

средств;

4)

право

предъявлять претензии либо обращаться в суд в случае нарушения кредитными

организациями порядка осуществления платежей, установленного законом либо

договором.

При осуществлении

расчетов клиент кредитной организации обязан:

1)

хранить

денежные средства на банковском счете в кредитной организации на условиях и в

порядке, определенных законом либо договором;

2)

выполнять

требования нормативных актов, регулирующих отношения между банком и клиентом по

осуществлению расчетов;

3)

правильно

оформлять платежные документы;

4)

платить

банку вознаграждение за осуществление расчетно-кассовых операций.

Основные права банков:

1)

рекомендовать

клиенту наиболее выгодную форму осуществления расчетов;

2)

производить

на основаниях, прямо предусмотренных законодательством, безакцептного и бесспорного

списания средств со счета плательщика без согласия последнего;

3)

оказывать

клиенту дополнительные консультационные услуги;

При осуществлении

расчетных операций кредитные организации обязаны:

1)

вести

банковские счета клиентов;

2)

исполнять

требования нормативных актов, регулирующих отношения между банком и клиентом по

осуществлению расчетов;

3)

не

вмешиваться в договорные отношения клиентов;

4)

осуществлять

банковские операции со счетов клиента только по его распоряжению (за исключение

случаев безакцептного и бесспорного списания средств);

5)

хранить

денежные средства клиента на его банковском счете;

6)

своевременно

и правильно совершать расчетно-кассовые операции;

7)

правильно

оформлять платежные документы в соответствии с требованиями, установленными

законом;

8)

своевременно

и правильно зачислять поступающие на банковский счет, открытый клиенту,

денежные суммы, выполнять распоряжение клиента об их перечислении и выдаче со

счета, а так же о проведении иных банковских операций, предусмотренных законом,

банковскими правами либо договором;

9)

осуществлять

расчеты на условиях добросовестности и разумности. Добросовестность при

осуществлении расчетов предусматривает деятельность кредитной организации

строго в рамках, установленных непосредственно законом либо договором.

Любое предприятие

совершает денежные расчеты и как покупатель, и как продавец. Предприятие

осуществляет также денежные расчеты с рабочими и служащими, рассчитывается с

государством и банком. Совокупность всех денежных платежей составляет платежный

оборот. Значительная часть платежного оборота предприятий осуществляется

безналичным путем, т.е. совершением записей (проводок) по счетам в банках.

Наличные деньги применяются главным образом в платежном обороте, в котором

участвует население, а также при расчетах на незначительные суммы.

Безналичные расчеты

нашли широкое применение в процессе развития банковской системы и имеют ряд

преимуществ перед расчетами с использованием наличных денег.

Бесперебойность

расчетов обеспечивают следующие основные принципы организации безналичных

расчетов:

1.

Все

предприятия и организации обязаны хранить свои средства на счетах в банках. В

кассах предприятий разрешается оставлять лишь небольшие суммы наличных денег в

пределах установленных норм.

2.

Подавляющая

часть безналичных расчетов должна осуществляться через банк.

3.

Требование

платежа должно выставляться либо перед отгрузкой товаров, либо вслед за ней,

чтобы не допускалась задержка платежей.

4.

Платежи

производятся со счетов клиентов в банке лишь с их согласия. Это важное условие

препятствует банку в распоряжении средствами, принадлежащими хозяйствующим

органам, открывшим счета в данном банке.

5.

Установлено

несколько форм расчетов и видов платежей, которые предприятия могут выбирать по

своему усмотрению.

Безналичные расчеты

способствуют уменьшению издержек обращения в виде дополнительных затрат на

печать, хранение, перевозку, пересчет огромного количества денежных знаков,

которые потребовались бы при расчетах наличными деньгами. В то же время безналичные

расчеты при четкой работе банков позволяют лучше регулировать платежный оборот

и, в конечном счете, ускорять оборачиваемость оборотных средств и совершение

платежей.

Отметим, что в

безналичном обороте могут участвовать и деньги, являющиеся личной

собственностью граждан и хранящиеся в виде сбережений на счетах банков. Оплата

расходов населения безналичным путем может осуществляться со счетов по вкладам.

Замещение в этих случаях наличных денег безналичными расчетами также сокращает

издержки обращения.

Через систему

межфилиальных оборотов (МФО) рассчитываются в основном учреждения центрального

банка России (ЦБР), которые имеют свой счет МФО. Указывая этот номер на каждом

платежном документе, учреждение банка способствует быстрому проведению

расчетов. МФО должны осуществляться так, чтобы обеспечивать сохранность

средств, не допускать ошибок, несанкционированного доступа к движению

документов, предотвращать засылку денег не по адресу. Поэтому в системе МФО

каждая начальная операция дублируется ответной (существуют понятия начального

МФО и ответного МФО), а на балансе банков выделяются специальные балансовые

счета, на которых отражаются начальные и ответные обороты.

Учреждение банка,

начинающее МФО, посылает другому учреждению поручение на зачисление и списание

средств. Это поручение называется авизо. Различают авизо кредитовые (деньги

перечисляются) и дебетовые (средства списываются). В учреждении банка,

получившем авизо, совершается ответный оборот, подтверждающий, что полученное

авизо принято к исполнению. Банки регулярно следят за совпадением начальных и

ответных оборотов, что достигается их сличением – квитовкой.

С созданием

коммерческих банков возникла необходимость дополнить межбанковские расчеты еще

одним элементом – расчетами по корреспондентским счетам (корсчетам),

открываемым каждому коммерческому банку в ЦБР. На местах ЦБР представлен

расчетно-кассовыми центрами (РКЦ), в которых и открываются корреспондентские

счета коммерческим банкам. Предприятия для получения денег с покупателей за

продаваемый товар должны в платежных документах указать и номер МФО РКЦ, и

номер корсчета своего банка. РКЦ для коммерческого банка – это как бы

коммерческий банк для предпринимателя. На корсчете в РКЦ оседают деньги,

имеющиеся у коммерческого банка. Банк может осуществлять взаиморасчеты через

РКЦ с другими банками обычно только в пределах имеющегося остатка свободных

средств. Некоторые банки, не имея таких средств, не могут своевременно

переводить деньги по поручениям своих клиентов. До 1994 г. банки могли пользоваться

для проведения расчетов кредитом, выдаваемым РКЦ для покрытия дебетового сальдо

по корсчету. Если дебетовое сальдо возникает часто, то банк не может нормально

работать. Каждый коммерческий банк должен укладываться в пределы имеющихся у

него пассивных ресурсов, т.е. не допускать дебетового сальдо на корсчете. [16].

В безналичных расчетах

обязательно участвуют два (или более) хозяйствующих органа и банк. Без

открытого в банке счета невозможно совершение жирооборота, т.е. платежей без

участия наличных денег, расчетов путем записей по банковским счетам.

Юридические лица и

граждане, занимающиеся предпринимательской деятельностью, вправе открывать

счета в любом банке по месту их регистрации или в банке вне места своей

регистрации с согласия последнего. Юридические лица обязаны хранить свободные

денежные средства в банках. Необоснованный отказ банка, уставом которого

предусмотрены осуществление соответствующих банковских операций, принять

денежные средства клиента на хранение и открыть счет может быть обжалован клиентом

в суде. Между банком и клиентом заключается договор о расчетно-кассовом

обслуживании с открытием соответствующего банковского счета. По договору банк

обязуется хранить денежные средства на счете клиента, зачислять поступающие на

этот счет суммы, выполнять распоряжения клиента о перечислении и выдаче денег

со счета и проведении других банковских операций, предусмотренных для счета

данного вида законодательными актами, банковскими правилами и договором.

Банк может использовать

имеющиеся на счете клиента денежные средства, гарантируя их наличие при

предъявлении требований к счету. Клиент вправе распоряжаться этими средствами и

получать доходы (проценты) по ним. Банк не имеет права определять и

контролировать направления использования денежных средств клиента и

устанавливать другие, не предусмотренные законодательством или договором

ограничения на его права. Без распоряжения клиента списание средств,

находящихся на счете, допускается только по решению суда. Банк гарантирует

тайну счетов клиента. Предоставление банком сведений о состоянии счетов и об

операциях по ним без согласия клиента не допускается, за исключением случаев,

предусмотренных законодательством. Договор банковского счета прекращается по

заявлению клиента и по другим основаниям, предусмотренным законодательством.

Отсутствие операций по банковскому счету не влечет прекращения договора.

Механизм организации

безналичных расчетов не должен осуществляться столь автоматически, чтобы в

любом случае пополнять недостающие у хозяйствующего органа ресурсы. Безналичный

оборот и кредитование банками должны быть организованы таким образом, чтобы не

выпускались избыточные для оборота безналичные средства, которые могут при

определенных условиях стать факторами роста инфляции. Это значит, что кредит

или кредиторская задолженность всех видов не должны возмещать им те средства,

которые потеряны вследствие убытков и бесхозяйственности, нарушения принципов

коммерческой деятельности. Если предприятие плохо работает и у него не хватает

средств на счете в банке, то оно, естественно, не имеет возможности

своевременно платить по своим долгам. Банк в таком случае может выдать кредит

лишь при соблюдении ряда условий (под гарантию, при отсутствии длительно

просроченных ссуд и т.д.). [16].

Кроме расчетных в

банках могут открываться и текущие счета (обычно для филиалов,

представительств, отделений и других обособленных подразделений предприятий, а

также филиалов и представительств кооператива).

2. Анализ рынка безналичных средств в РФ

На основании данных

представленных на сайте ЦБ РФ построим таблицу денежной массы М2 представленную в приложении 1. В таблице рассчитана

доля безналичных средств в общей денежной массе в период с 2007 по май 2010 года

включительно. Как мы видим из таблицы – доля безналичных денежных средств всегда больше 50%

по отношению к наличным деньгам, что означает, что безналичные средства

используются в большем количестве чем наличные деньги.

На основании таблицы построим

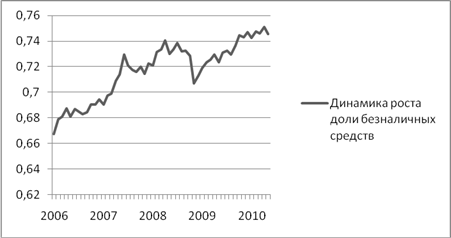

график динамики роста доли безналичных средств. Как мы видим из рисунка 1 наблюдаются

незначительные скачки роста, резкий скачок на 1,5% произошел в июне 2007 года,

а резкое снижение на 1% в мае 2008года, доля безналичных средств за 4,5 года

выросла на 8%, наибольшее значение было в апреле 2010 года и составило 0,75 %

от всей денежной массы.

рис. 1.

Динамика роста доли безналичных средств.

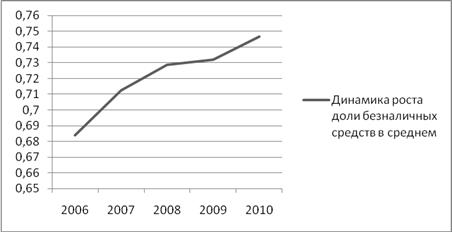

Если проанализировать средние

значения роста доли по годам, то четко видна постоянная тенденция роста доли

безналичных средств в общей денежной массе. Это означает, что расчету

безналичными средствами отдают всё большее предпочтение по сравнению с расчетом

наличными средствами.

рис. 2.

Динамика роста доли безналичных средств в среднем.

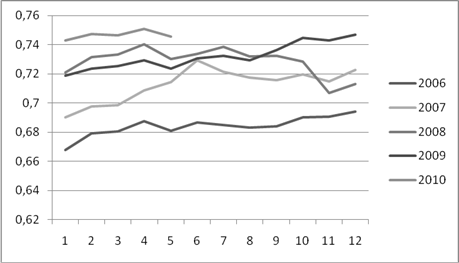

Если рассматривать каждый год в

отдельности, то так же видна тенденция роста использования безналичных средств

(рисунок 3). С каждым годом доля безналичных средств растет по отношению к

предыдущим годам, исключением является только 2008 год в котором произошел

значительный спад. Это можно объяснить финансовым кризисом 2008 года, когда

первым признаком начинающегося кризиса в России стал понижающий тренд на

российских фондовых рынках в конце мая 2008 года, который перешёл в обвал

котировок в конце июля. Из графика видно, что первый спад в 2008 году был в

мае. В октябре — ноябре 2008 года начался резкий спад промышленного

производства, первая волна сокращений рабочих мест, кризис ликвидности в

российских банках, резкое падение биржевых индексов РТС и ММВБ, падение цен на

экспортную продукцию (сырьё и металл). В тоже время из рисунка 3 видно, что

резкий спад произошел именно в октябре, это связано с тем, что на фоне падения

мировых цен на сырье российские экспортноориентированные корпорации стали

уводить заработанные активы за рубеж.

рис. 3.

Динамика роста доли безналичных средств по годам.

Проанализировав представленные

данные можно предположить о дальнейшем росте доли использования безналичных

средств по отношению к наличным деньгам при условии, что макро- и

микроэкономические тенденции будут сохраняться.

2.2 Анализ рынка платежных карт

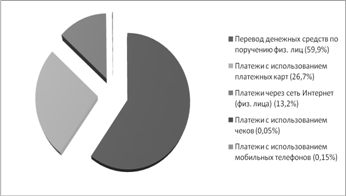

Среди платежных

инструментов, используемых на рынке розничных платежей, одну из ведущих позиций

занимают платежные карты.

рис 4.

Соотношение объемов операций, совершенных с использованием различных платежных

инструментов.

Во многом благодаря

универсальности платежной карты, адекватно отвечающей потребностям розничного

бизнеса, возможно решать различные задачи не только в сфере розничных услуг, но

и в социальной, бюджетной сферах. Поэтому кредитными организациями,

развивающими свои розничные банковские услуги, отдается предпочтение (не только

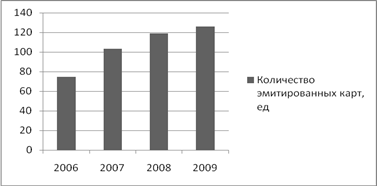

в России, но и за рубежом) карточному направлению. В настоящее время более 60%

банков осуществляет эмиссию и платежных карт (709 кредитных организаций из

1136), количество эмитированных ими банковских карт (данные на 01.12.2009)

составило 126 млн.

рис 5.

Количество эмитированных карт.

Принимая во внимание

значительный темп роста выпуска карт (ежегодно около 40%) можно прогнозировать,

что через 5-6 лет на каждого жителя будет приходиться по одной карте.

Среди

держателей карт подавляющее большинство составляют физические лица. Их доля в

общем количестве эмитированных карт 99,9%. При этом количество карт, полученных

держателями по собственной инициативе, по-прежнему незначительно, подавляющее

большинство карт — это

карты, выданные кредитными организациями в рамках «зарплатных» проектов.

Возрастная категория держателей кредитных карт . это население в возрасте от 25

до 44 лет.

Таблица 1. Колчество эмитированных

карт

| Физические лица |

Юридичиские лица |

| Количество эмитированных карт, млн.

ед. |

Количество эмитированных карт, млн.

ед. |

| 2006 |

2007 |

2008 |

2009 |

2006 |

2007 |

2008 |

2009 |

| 74,59211 |

103,3158 |

119,0192 |

125,786859 |

0,170078 |

0,1808 |

0,223108 |

0,245898 |

Количество кредитных

карт, выданных, юридическим лицам, по сравнению с прошлым годом увеличилось на

10% и по состоянию на 1.12.09 составило более 0,1% от общего количества

банковских карт.

Эмиссия предоплаченных

карт составляет лишь 0,4%. Сегмент их использования ограничен оплатой мобильной

связи, а также товаров и услуг, приобретаемых через Интернет.

Таблица 2. Сведения об

операциях, совершенных на территории России и за ее пределами держателями

банковских карт, эмитированных кредитными организациями (их филиалами).

| |

Физические лица |

| Год |

2006 |

2007 |

2008 |

20009 |

| Всего операций (включая операции за рубежом), ед. |

1302,316 |

1896,996 |

2569,793 |

2734,568 |

| По получению наличных денег, млн. р. |

1215,275 |

1751,771 |

2354,908 |

2481,573 |

| По оплате товаров и услу, млн. р. |

81,04104 |

145,224 |

214,885 |

252,995 |

| |

Юридические лица |

| Год |

2006 |

2007 |

2008 |

20009 |

| Всего операций (включая операции за рубежом), ед. |

62,063 |

94,152 |

103,954 |

109,402 |

| По получению наличных денег, млн. |

21,897 |

32,008 |

32,974 |

42,82 |

| По оплате товаров и услу, млн. |

40,165 |

62,144 |

70,98 |

66,581 |

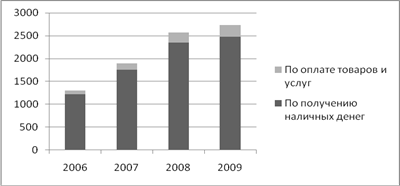

Рисунок

6. Сумма операций, совершенных держателями карт, физ. лицами, на территории

России и за рубежом (млрд. руб.).

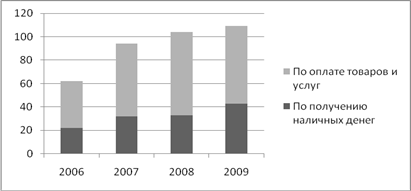

Рисунок

7. Сумма операций, совершенных держателями карт, юр. лицами, на территории

России и за рубежом (млрд. руб.)

В

2009 году держателями карт на территории России и за ее пределами было совершенно

674850 млрд. операций на сумму 2844 млн. руб. (темпы роста по сравнению с 2006

годом соответственно составили около 151% — по количеству операций и 147% — по объему). Физическими лицами в

основном совершаются операции по получению наличных средств, а юридическими по

оплате товаров и услуг.

Начиная

с 2006 года наметилась позитивная тенденция использования на территории России

клиентами кредитных организаций —

резидентов банковских карт в целях оплаты товаров (работ, услуг). Удельный вес

количества безналичных платежей в общем количестве операций с картами вырос с

19% в 2006 году до 25% в 2009 году, а темпы прироста по количеству платежей

ежегодно составляли более 55% (для сравнения: темп прироста по количеству

операций по снятию наличных 41%), это говорит о том, что держатели карт стали

их чаще использовать при совершении безналичных платежей.

В

то же время доля платежей, совершаемых с использованием карт в сети Интернет от

общего количества платежей, совершаемых в сети Интернет (13,2%), незначительна

(2,5%), что объясняется, прежде всего, высокой стоимостью интернет-платежей, а

также отсутствием доверия держателей карт к этим платежам из-за высокого уровня

мошеннических операций в сети Интернет, связанных с неправомерным получением и

использованием персональной информации об их держателях.

На

основании проделанного анализа можно заключить, что основными платежными

инструментами в настоящее время являются платежные карты и платежи через сеть

Интернет. Динамика их развития тормозит за счет ряда факторов, таких как

отсутствие доверие к надежности и безопасности совершаемых операций с их

использованием. В следующей главе рассмотрим более подробно суть этих

инструментов и проблемы связанные с их совершенствованием в современных

условиях.

3. Развитие и совершенствование системы безналичных расчетов

в современных условиях

Наиболее перспективной

и получающей все большее развитие становится форма электронных расчетов

посредством платежных карт и электронных денег. Стратегия развития платежной

системы в ближайшее время реализуется по двум направлениям:

·

сокращение

наличных денег в обращении путем внедрения расчетов платежными картами;

·

переход

к электронной системе дистанционного обслуживания банковских клиентов.

В настоящее время

пластиковые карточки – это инструмент, который сейчас являются современным,

доступным для общего пользования и в последнее время все чаще и чаще

соперничает с тем, что мы привыкли называть деньгами в наличной и безналичной

форме. Они являются наиболее близкими к наличным деньгам, уже достаточно

устоявшимися и привычными для пользователей.

О.И. Лаврушин в своих

работах рассматривает основные понятия и принципы использования пластиковых

карточек как современного платежного инструмента на международном и российском

рынках.

Механизм

функционирования системы электронных расчетов основан на применении пластиковых

карточек и включает в себя операции, осуществляемые при помощи банкоматов,

электронные системы расчетов населения в торговых организациях, системы

банковского обслуживания клиентов на дому и на рабочем месте. [4 – 604 с. ].

Пластиковая карточка –

это обобщающий термин, который обобщает все виды карточек, различных как по

назначению, набору, оказываемых с их помощью услуг, так и по своим техническим

возможностям и организациям их выпускающих. В процессе формирования системы

электронных денежных расчетов на Западе была создана организация ISO

(International Standarts Organization), которая разработала определенные

стандарты на внешний вид пластиковых карт; порядок нумерации (образования)

счетов; формат магнитных полос; формат сообщения, посылаемого владельцу карточки

о его операциях. Членами ISO являются такие крупные эмитенты карточек, как

VISA, Master Card, American Express. В настоящее время более 200 стран мира

используют пластиковые карты в платежном обороте, что позволяет сделать вывод о

том, что пластиковые карты являются важнейшим элементом так называемой

«технологической революции» в банковском деле. Именно пластиковые карточки в

ряде случаев выступают ключевым элементом электронных банковских и других

систем. Они вышли на передовые позиции в организации денежного оборота

индустриально развитых стран Запада, постепенно вытесняя чеки и чековые книжки.

[4 – 604 с. ]. Банк заинтересован работать с карточками исходя из следующих

соображений:

Они позволяют

увеличивать объемы привлеченных ресурсов, имеются в виду, во-первых, те суммы,

которые владельцы карточек должны положить на свои спецсчета в банке. Во-вторых,

это могут быть страховые депозиты, к которым банки (российские) прибегают для

обеспечения большей надежности «карточных» операций.

За все операции с карточками

(покупка, обналичивание, конвертирование) банк, как правило, взимает

комиссионные. Кроме того, клиент платит за получение самой карточки.

Повышается конкурентный

потенциал банка с учетом общемировой тенденции вытеснения из платежного оборота

не только наличных денег, но и чеков, растет авторитет банка как участника

инновационных процессов.

Что касается менее

приятной стороны «карточного» бизнеса, для банка она связана с весьма высокими

затратами, особенно в начале работы с карточками (вступление в уже существующую

систему или организация собственного процессингового центра, затраты на

техническое и программное обеспечение, налаживание связей с магазинами и т.д.)

Высокие затраты, а

также слабое развитие современных средств связи, без которых нельзя вести

обслуживание карточек, и некоторые другие обстоятельства делают крупные

инвестиции в карточный бизнес в условиях России весьма рискованными. [4 – 604

с.]. Использование новейших платежных средств, в частности кредитных карточек,

позволяет банкам существенным образом снизить свои издержки на изготовление,

обработку, учет бумажноденежной массы, других бумажных платежных средств,

сэкономить время и затраты живого труда. Огромная работа по осуществлению

электронных расчетов выполняется быстро, надежно, при минимальной потребности в

обслуживании. Кроме того, пользование кредитной карточкой в корне меняет

психологию клиента, исподволь прививая ему компьютерное мышление, умение

обращаться с техникой, рассчитывать собственные траты на перспективу.

3.2 Управление банковскими счетами через Интернет

(Интернет-банкинг)

Следующий этап развития

банковских технологий в сфере безналичных расчетов – так называемый электронный

банкинг – был пройден очень быстро. На его место пришел интернет-банкинг. Его

внедрение в банковскую практику предопределило использование новых средств

связи. В первую очередь это Интернет и мобильные телефонные сети, которые

существенно расширили возможности клиентов, ведь для реализации их

взаимодействия с банком требуются обычные html и wap-браузеры, которые

установлены практически в каждом современном ноутбуке или мобильном телефоне.

Управление банковскими

счетами через Интернет, или по-другому интернет-банкинг, является наиболее

динамичным и представительным направлением финансовых интернет-решений, в силу

наиболее широкого спектра финансовых (в данном случае банковских) услуг,

представленных в системах интернет-банкинга. Кроме того, подобные системы могут

быть основой систем дистанционной работы на рынке ценных бумаг и удаленного

страхования, т.к. они обеспечивают проведение расчетов и контроль над ними со

стороны всех участников финансовых отношений. [12]

Классический вариант

системы интернет-банкинга включает в себя полный набор банковских услуг,

предоставляемых клиентам – физическим лицам в офисах банка, естественно, за

исключением операций с наличными деньгами. Как правило, с помощью систем

интернет-банкинга, можно покупать и продавать безналичную валюту, оплачивать

коммунальные услуги, платить за доступ в Интернет, оплачивать счета операторов

сотовой и пейджинговой связей, проводить безналичные внутри- и межбанковские

платежи, переводить средства по своим счетам, и, конечно, отслеживать все

банковские операции по своим счетам за любой промежуток времени.

Использование систем

интернет-банкинга дает ряд преимуществ: во-первых, существенно экономится время

за счет исключения необходимости посещать банк лично, во-вторых, клиент имеет

возможность 24 часа в сутки контролировать собственные счета и, в соответствии

с изменившейся ситуацией на финансовых рынках, мгновенно отреагировать на эти

изменения (например, закрыв вклады в банке, купив или продав валюту, и т.п.). Кроме

того системы интернет-банкинга незаменимы для отслеживания операций с

пластиковыми картами – любое списание средств с карточного счета оперативно

отражается в выписках по счетам, подготавливаемых системами, что так же

способствует повышению контроля со стороны клиента за своими операциями.

Возможность работать со счетами пластиковых карт позволяет пользоваться

услугами интернет-магазинов на абсолютно безопасном уровне – достаточно

перевести с помощью системы интернет-банкинга требуемую сумму средств на карту,

а затем с помощью этой карты оплатить какую-либо услугу или товар в

интернет-магазине на веб-сайте последнего. При этом в системе будут доступны

выписки по карт-счету, из которых можно определить какая сумма средств списана

с карты, за что и т.п. Таким образом, больше, чем стоимость товара и ли услуги

с карты клиента просто не спишется и клиент всегда в состоянии отследить

подобные операции. Затронув вопрос безопасности финансовых транзакций, и в

частности безопасности транзакций в системах интернет-банкинга, можно с

уверенностью сказать, что современные технологии программно-аппаратной защиты

находятся уровне, обеспечивающим 100% гарантию конфиденциальности операций и

сохранности средств. Но самое главное, в сохранности средств заинтересованы

прежде всего банки – поставщики услуг интернет-банкинга, отвечающие не только

за сохранность финансов своих клиентов, но и за свои средства и репутацию.

3.3 Электронные платежные системы в банковском бизнесе

Существует четыре вида

традиционных платежных систем, которые уже давно успешно используются в

банковской практике: наличные, безналичные, системы с использованием чеков,

банковских пластиковых карточек.

Основные требования к

платежным системам:

Традиционные платежные

системы для проведения расчетов между сторонами через сеть Интернет нельзя

использовать по следующим причинам:

1.

Неприемлемая

рискованность – широко распространены финансовые аферы. Каждый десятый

американский пользователь пострадал от мошенничества в Интернете. Как показало

исследование компании BAGlobal, почти 10% американцев столкнулись с сетевым

мошенничеством, связанным с кредитными/дебетовыми картами. Лишь 15% из 3000

опрошенных потребителей заявили, что они без опасения оплачивают свои покупки в

on-line магазинах при помощи кредитных/дебитных карточек. Примерно 8%

покупателей сообщили, что номера их карточек были незаконно использованы в

течение последних месяцев, 11,7% респондентов пострадали от мошенничества, хотя

никто из них не терял карточки. Но, тем не менее, согласно данным Gather Group

на пластиковые карточки в 2002 году приходилось примерно 90% всех расчетов,

производимых в сети.

Как показали

исследования Национального Совета Потребителей (Великобритания), большинство

англичан не решаются покупать товары через Интернет из боязни стать жертвой

мошенничества (~ 40% взрослых англичан и половина Интернет-пользователей). Из

26% англичан, которые имеют доступ к сети, только 3% активно занимаются

электронной коммерцией. Таким образом, повышение безопасности платежных систем

является ключевым моментом для привлечения клиентов и повышения доверия

покупателей к электронной торговле.

2.

Отсутствие

анонимности – опасение того, что информация об осуществляемых платежах может

быть собрана третьими лицами и использована против пользователей. Компания Pew

Internet and American Life Project провела опрос Интернет-пользователей,

который показал, что их подавляющее большинство опасается использования в

корыстных целях частной информации, которую они оставляют на сайтах (86%

опрошенных). Среди пользователей сети, которые используют Интернет менее

полугода, – 62% боятся огласки, при стаже работы в сети более трех лет боятся

попадания информации в чужие руки только половина опрошенных.

3.

Низкая

скорость транзакции в сравнении со средней скоростью передачи в Интернете

обычной информации.

4.

Сложность.

Исследования компании Master Card показали, что 63% пользователей примерно 1

раз в три месяца отказываются от покупки в сети из-за того, что им лень

заполнять форму для заказа в Интернет-магазине, 38% опрошенных считают, что

заполнение формы в процессе покупки занимает слишком много времени. [11].

5.

Высокая

себестоимость транзакции.

6.

Существенные

ограничения. Традиционные платежные системы делают осуществление микроплатежей,

а значит и ведение определенных видов электронной коммерции, основанных на

микроплатежах, абсолютно нерациональным в силу убыточности таких операций.

Все вышеперечисленные

проблемы, возникающие при использовании традиционных систем в Интернете,

обуславливают необходимость создания совершенно нового вида систем – систем

электронных (цифровых) платежей. Отличие таких систем от традиционных состоит в

том, что весь процесс от начала до конца проходит в цифровой форме; без шелеста

банкнот, звона мелочи и подписи ручкой на чеке.

Система электронных

платежей – в широком смысле – это система расчетов, заключения контрактов и

перевода денег с помощью средств электронной коммуникации. Система электронных

платежей – в узком смысле – это комплекс аппаратных и программных средств,

предназначенных для осуществления безналичных расчетов и других

кредитно-финансовых операций.

Существует 3 типа

электронных платежных средств:

1.

Комбинация

технологии обычных и электронных платежей. Например, платеж осуществляется

традиционным способом, а подтверждение владельцу о проведении платежа

высылается по электронной почте. Или, напротив, платеж осуществляется

электронным способом, а подтверждение – по обычной почте.

2.

Расширение

традиционного способа передачи денежных средств. В данном случае это может быть

передача номеров кредитных карточек электронным способом через сеть Интернет, а

также использование так называемых смарт-карт, которые могут хранить и

передавать всю информацию о своем владельце. Вся операция по проведению

расчетов осуществляется в электронном виде.

3.

Различные

виды цифровой наличности и электронных денег. Разница между первыми двумя

типами и последним заключается в том, что в последнем случае действительно

переводятся деньги, а не только информация о них.

В зависимости от

условий расчета владельца карт-счета с банком-эмитентом различают: кредитные, дебитные

и предоплаченные платежные карточки.

Кредитные карточки

функционируют по принципу «покупать сегодня – оплачивать потом» («buy now – pay

later»). Кредитная карточка предполагает нулевой исходный остаток на карточном

счете клиента. Все операции с карточкой оплачивает банк, а держатель карточки

обязан впоследствии погасить свой долг банку.

Дебитные функционируют

по принципу «покупать сегодня – оплачивать сегодня» («buy now – pay now»). Они

отличаются от кредитных тем, что на счете клиента обязательно должна находиться

сумма, достаточная для совершения покупки, получения наличных денег и т.д.

Предоплаченные карточки

функционируют по принципу «покупать сегодня – оплачивать заранее» («buy now –

pay before»). Это так называемые «электронные кошельки». Для расчета по

карточке требуется наличие необходимых средств на самой карточке (чип-карты).

3.4 Проблемы совершенствования безналичных платежей

Проблемы

совершенствования можно сгруппировать по определенным признакам:

психологические, кадровые, юридические, финансовые. Рассмотрим каждую из них

более детально.

Психологические

проблемы: Рядовому потребителю чисто психологически приятнее иметь туго

набитый бумажник, а не пластиковую карточку. Собственно, в среде банкиров

встречаются две крайние точки зрения. Те, кому свойственна первая из них,

считают: "Интернет – это опасно, и нам он не нужен". Позиция вторых

противоположна: "Интернет – это чрезвычайно перспективно, и необходимо

развивать Интернет-бизнес чего бы нам это ни стоило". Оба радикальных

суждения лишь отражают разные стадии, которые обычно проходят люди, начиная

знакомиться с Интернетом. Так, абсолютное отрицание целесообразности его

использования характерно для тех, кто еще не представляет толком, что же такое

эта Сеть. Фанатичная же вера свойственна тем, кто только что узнал об

открывающихся горизонтах. Все бы ничего, да вот только последствием первого из

заблуждений может стать технологическое отставание банка, а результатом второго

– расходование значительных средств без видимой отдачи. Есть единственный

верный способ, позволяющий выработать более профессиональное отношение к

Интернету, – нужно просто продолжать его освоение, сначала изучая, затем

стараясь создать и что-то свое.

Сложнее обстоит дело с

обществом в целом. Активная аудитория Сети пока невелика: порядка 800 тыс. – 1

млн. человек (по данным агентства Monitoring.Ru), и почти все представляют

несколько крупных городов. Большинство либо пребывает пока в стадии первого

заблуждения, либо вообще не думает об Интернете. Конечно, ситуация постепенно

меняется (тут и освещение в СМИ, и опыт друзей и знакомых), но все-таки слишком

медленно, на что есть множество причин, в том числе и экономических. Тем не

менее тот факт, что пользуются банковской системой и работают в Интернете люди

наиболее социально активные, вселяет надежду, что их количества будет

достаточно хотя бы поначалу, на первых этапах развертывания систем

Интернет-банкинга. Что касается психологических трудностей, то к ним следует

причислить страх потерять в Сети свои деньги. Интернет-банкингу совсем не идут

на пользу многочисленные публикации о массовых взломах и кражах из компьютерных

систем.

Кадровые проблемы:

Качество и оперативность решения любой задачи напрямую зависят от квалификации

специалистов, которые за нее берутся. Для разработки и сопровождения систем

Интернет-банкинга сегодня жизненно необходимы программисты (причем работающие

не только в области Интернет-технологий), системные администраторы,

Веб-дизайнеры, Веб-программисты, эксперты по компьютерной и коммуникационной

защите, экономисты, маркетологи, юристы. Все они должны хорошо представлять

себе мир Интернета, что сейчас далеко не всегда достижимо. Очень трудно,

например, найти юриста, который является к тому же знатоком электронных

коммуникаций, да и стоить он будет недешево. То же самое относится к

профессионалам сетевой безопасности. По мере проникновения Сети в повседневную

жизнь постепенно появятся смежные профессии, необходимые для деятельности в

сфере Интернет-банкинга. Юридические проблемы: К числу проблем,

сдерживающих развитие Интернет-банкинга, относится также отсутствие четко

сформулированного и систематизированного законодательства как по вопросам

защиты и безопасности, так и в области электронной коммерции вообще. Это,

разумеется, не останавливает тех, кто всерьез занялся Интернет-бизнесом.

Необходимое им юридическое обоснование собственной деятельности они складывают

из крупиц информации, которую выискивают в многочисленных законодательных

актах, указах и инструкциях. Однако для тех, кто лишь подумывает о новом деле,

правовой туман является одним из барьеров на пути в Интернет.

Финансовые проблемы: О

том, что новые технологии являют собой активных потребителей финансовых

ресурсов, знают все, но вот масштабы потребления представляет себе не каждый.

По признаниям пионеров Интернет-банкинга – достаточно раскрученные платежные

комплексы станут окупаемыми только через 2-3 года при сохранении динамики роста

количества клиентов и увеличения оборота средств.

Если рубеж

рентабельности платежных систем пока не пройден, то с продуктами класса

"Интернет-Клиент" дело обстоит иначе – они изначально не задумывались

как средства прямого повышения прибыли. Их задача – обеспечить качественное

обслуживание клиентов. Оценить интегральную отдачу от "Интернет-Клиента"

довольно сложно, так как основная ее часть – косвенная выгода. В любом случае

тот, кто внедряет систему Интернет-обслуживания, должен быть готов к серьезным

затратам, а кроме того, ему следует по возможности точно оценить конечный

выигрыш. Чрезвычайно важно здесь избежать ошибочной попытки достичь

рентабельности проекта в короткие сроки – за счет увеличения стоимости

обслуживания клиентов.

Интернет не выносит

дорогих решений – он рассчитан на массовость и дешевизну сервиса. А вот

стоимость самой системы Интернет-банкинга может быть весьма высокой.

Есть еще один важный

финансовый аспект Интернет-банкинга – от участника системы электронных

расчетов, как правило, требуется резервировать некоторую денежную сумму. Так, в

случае межбанковских расчетов зарезервированные средства – это остатки на

корреспондентских счетах (размеры остатков могут регламентироваться), для

клиентов банка – это лимиты остатков на счетах и т. д. Другими словами, ради

удобства онлайновых расчетов часть средств приходится исключать из активного

обращения.

К финансовым относится

и проблема рентабельности и стоимости микроплатежей. Известно, что через

Интернет удобно делать небольшие покупки. Сумма микроплатежей по сложившейся

ныне традиции не превышают 1 долл. Умение осуществлять подобные транзакции при

невысокой процентной (а не высокой фиксированной) ставке представляется важным

достоинством системы с позиции клиентов, но для ее владельцев это означает

головную боль с точки зрения рентабельности.

Заключение

Основной проблемой безналичных

расчетов является большой объем документооборота. В России в последнее время

наблюдается рост хозяйственной активности, в связи с чем значительная часть

населения России вовлечена в сферу банковского обслуживания. Это побудило банки

применять новейшие методы обработки и передачи информации с помощью

электронного оборудования и телекоммуникационных сетей. Банки стремятся снизить

операционные издержки, уменьшить бумажный документооборот, привлечь новую

клиентуру.

Значительно упрощает

управление безналичными расчетами применение электронных средств. С этой целью

на сегодняшний день клиентам предлагаются банковские автоматы, магнитные

карточки и карточки с микропроцессорами, терминалы электронных платежей.

С учетом всего

сказанного можно сказать, что пластиковые карточки на сегодняшний день являются

самой перспективной формой безналичных расчетов, но также можно сказать, что

они и другие виды безналичных расчетов имеют большой ряд проблем связанных с их

внедрением. Чаще всего эти проблемы обусловлены недоверием со стороны клиентов

к электронным расчетам и их сложностью.

Несмотря на проблемы,

системы электронных расчетов развиваются очень большими темпами это связанно с

быстрым развитием Интернета и мобильных телефонов. Внедрение в Интернет дает

банку возможность усовершенствовать работу электронных систем обслуживания

клиентов, предоставляя клиенту дополнительные удобства в управлении своим

счетом при которых для получения необходимой информации или проведения той или

иной операции, клиенту достаточно нажать на соответствующую клавишу.

Список литературы

1.Аккредитив.

Расчеты аккредитивами. Интернет публикация. Информационное Агентство

"Финансовый Юрист".

2.Банки

и банковское дело. Учебное пособие. Под ред. И. Т. Балабанова. – Спб.: Питер,

2003. – 259с.

3.Банки

и банковское дело. Учебное пособие. Под ред. И. Т. Балабанова. – Спб.: Питер,

2003. – 259с.

4.Банковское

дело: Учебник. Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2005. – 672с.

5.Банковское

дело. Шпаргалки. И. А. Кузнецова. – М.: Эксмо, 2007г.

6.Безналичные

деньги – миф или реальность? Электронный журнал SIBINFOSHOP, 1998.-№3

7.Безналичные

расчеты в экономике России. Анализ практики. М.П. Березина.

–

М.: Консалтбанкир, 1997. – 296c.

8.Безналичные

расчеты: сущность, проблемы, перспективы развития. Учебное пособие. А.Г.

Ивасенко. НГАЭиУ.- Новосибирск,1996г.- 106 с.

9.Деньги.

Кредит. Банки: Учебник для вузов. Е.Ф.Жуков, Л.М.Максимова, А.В.Печникова и др;

Под ред. Е.Ф.Жукова. – М.: Банки и биржи, 1999. – 622c.

10.

Деньги.

Кредит. Банки: Учебник для вузов, издание второе, переработанное и дополненное.

О.И. Лаврушина – М.: Финансы и статистика, 2002. – 560с.

11.

Обзор

платежных систем в российском Интернете. Интернет публикация.

Интернет-агентство "Дот". Р.О. Чукавин. 16.02.01.

12.

О

платежной системе PayCash. Интернет публикация. SoftHolm.20.11.05.

13.

Правовое

регулирование безналичных расчетов в Российской Федерации. Сборник нормативных

актов 2-е изд., с доп. и изм. Л. А. Новоселова. – М.: Де-Юре, 1995. – 520с.

14.

Унифицированные

правила по Инкассо" (Публикация Международной торговой палаты N 522).

15.

Федеральный

закон от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации

(Банке России)".

16.

Финансовая

экономика: Основы организации безналичных расчетов. Интернет публикация.

Медведева В. А. 28.12.06.

17.

Электронные

деньги: миф или реальность? Интернет публикация. Лебедев А.Н. М.: Деловая

газета – шквал IT-новостей, 01.08.06.