Курсовая работа: Организация деятельности брокерско-дилерских компаний

Организация деятельности

брокерско-дилерских компаний.

Содержание

Введение.............................................................................................................. 3

Глава 1. Понятие, сущность и функции

брокерско-дилерской компании........ 5

1.1 Виды профессиональной

деятельности на фондовом рынке, их характеристика 5

1.2 Брокерско-дилерская компания как

профессиональный участник рынка ценных бумаг............................................................................................................... 11

Глава 2. Анализ деятельности

брокерско-дилерских компаний на фондовом рынке России........................................................................................................................... 18

2.1. Количественная и качественная

характеристика действующих инвестиционных компаний на современном рынке ценных

бумаг России.............................. 18

2.3. Классификация и содержание

основных операций и услуг брокерско- дилерских компаний......................................................................................................... 25

Глава 3 Совершенствование деятельности

брокерско-дилерских компаний на рынке ценных бумаг России........................................................................................ 30

Заключение........................................................................................................ 36

Список использованной литературы............................................................... 38

Введение

В течение последнего

десятилетия Россия переживала нелегкий переход от плановой экономики к рыночным

отношениям. В результате либеральных реформ 1992 года в стране возник рынок

капитала, а в 1994 году, после завершения ваучерной приватизации, появился

фондовый рынок.

Рынки капитала в России

имеют короткую, но бурную историю, формировавшуюся под влиянием активной

экономической и политической трансформации. В 1995–1996 годах контрольные

пакеты акций ряда крупнейших предприятий сырьевых отраслей были проданы

финансово-промышленным группам. Важнейшими отраслями для портфельных и прямых

инвестиций по сей день остаются нефтегазовый сектор, телекоммуникации,

электроэнергетика, целлюлозно-бумажная и лесная промышленность, производство

продовольственных товаров, машиностроение и СМИ.

Переходный период в

российской экономике до сих пор не завершен, и это обстоятельство делает

российский рынок привлекательным для инвесторов. Нашей стране еще только

предстоит пройти тот этап экономических преобразований, который уже

благополучно миновали другие страны из бывшего социалистического лагеря. Надежды

на то, что темпы экономических реформ в России окажутся такими же, как и в

странах Восточной Европы, не сбылись: слишком тяжелым оказалось наследие

семидесяти лет коммунистического правления.

Инвесторы и

инвестиционные банки, работавшие на российском рынке в 1996–1997 годах,

недооценили особенности формирования новой экономики России. В августе 1998

года разразился финансовый кризис, принесший как разочарование, так и более

трезвый и взвешенный подход к оценке современных экономических тенденций.

Благодаря частичному восстановлению доверия инвесторов после избрания Владимира

Путина Президентом РФ в 2000 году рынок начал возрождаться и продолжает

укрепляться на фоне улучшения макроэкономических и корпоративных показателей.

России понадобится

несколько лет, чтобы осуществить необходимые преобразования. Таким образом, основной

целью написания данной курсовой работы является изучение особенностей

деятельности на российском фондовом рынке таких финансовых посредников как

брокерско-дилерских компаний и инвестиционных фондов как неотъемлемой части

инфраструктуры данного сегмента финансового рынка.

Курсовая работа состоит

из трех частей, в которых последовательно рассматривается поставленная

проблема.

Глава 1. Понятие, сущность и

функции брокерско-дилерской компании

Профессиональная

деятельность - это специализированная деятельность на фондовом рынке по

перераспределению денежных ресурсов на основе ценных бумаг, по

организационно-техническому и информационному обслуживанию выпуска и обращения

ценных бумаг.

Федеральным

законом от 22.04.96 г. № 39-ФЗ «О рынке ценных бумаг» установлены виды

профессиональной деятельность на рынке ценных бумаг. Данный в нем перечень

является исключительным (исчерпывающим) - законодатель относит к

профессиональной деятельности на рынке ценных бумаг:

1.

брокерская

деятельность (ст. 3);

2.

дилерская

деятельность (ст. 4);

3.

деятельность по

управлению ценными бумагами (ст. 5);

4.

деятельность по

определению взаимных обязательств (клиринг) (ст. 6);

5.

депозитарная

деятельность (ст. 7);

6.

деятельность по

ведению реестра владельцев ценных бумаг (ст. 8);

7.

деятельность по

организации торговли на рынке ценных бумаг (ст. 9).

Законодатель

устанавливает особый субъект, осуществляющий профессиональную деятельность на

рынке ценных бумаг – профессионального участника рынка ценных бумаг. Под

ним понимаются юридические лица, в том числе кредитные организации, а также

граждан (физические лица), зарегистрированных в качестве предпринимателей,

которые осуществляют вышеуказанные виды деятельности.

Условно все виды профессиональной деятельности на РЦБ можно

разделить на две группы:

-

посредническая

деятельность –

профессиональный участник выполняет роль посредника между эмитентом и

инвестором или между инвесторами. К этой группе можно отнести брокерскую,

дилерскую деятельность и деятельность по управлению ценными бумагами.

-

деятельность по управлению

ценными бумагами – профессиональный

участник выполняет роль по организации инфраструктуры РЦБ и в связи с этим

осуществляет клиринговую, депозитарную деятельность, деятельность по ведению

реестра владельцев ценных бумаг и деятельность по организации торгов на рынке

ценных бумаг.

На

фондовом рынке работают профессиональные участники, которых по характеру

выполняемых ими функций можно разделить на следующие большие группы:

·

основная

группа – операторы, осуществляющие сделки купли-продажи ценных бумаг. Они

совершают эти операции на фондовых торговых площадках;

·

организаторы

работы торговых площадок;

·

клиринговые

организации, банки и депозитарии, осуществляющие учет взаимных обязательств и

движения права собственности на ценные бумаги между участниками сделки;

·

реестродержатели

(регистраторы), осуществляющие соответствующие записи в реестре акционеров о

новых владельцах ценных бумаг.

Рассмотрим подробнее

функции упомянутых выше профессиональных участников рынка ценных бумаг.

Операторы. Сделки купли-продажи

ценных бумаг заключают операторы – брокеры, дилеры и компании, осуществляющие

доверительное управление предоставленными им денежными средствами.

Брокеры осуществляют сделки на

рынке ценных бумаг в интересах другого лица в качестве посредника (поверенного

или комиссионера) этого лица.

Дилеры совершают сделки

купли-продажи ценных бумаг на фондовом рынке от своего имени и за свой счет.

Компании, осуществляющее

доверительное управление предоставленными средствами, выполняют управление переданным

им во владение имуществом. Этим имуществом могут быть ценные бумаги, денежные

средства, предназначенные для инвестирования в ценные бумаги, а также денежные

средства и ценные бумаги, получаемые в результате такого управления.

Организаторы торговли. Организаторы торговли

обеспечивают функционирование торговых площадок, которые подразделяются на

биржевые и внебиржевые. На фондовом рынке они выполняют разные функции.

Биржевые торговые

площадки обеспечивают

концентрацию спроса и предложения. Это позволяет формировать реальные цены на

продаваемые ценные бумаги.

Внебиржевые торговые

площадки обеспечивают:

·

перемещение

значительных объемов ценных бумаг между конкретными инвесторами;

·

формирование

крупных пакетов акций путем обеспечения взаимодействия рынка мелких продавцов

(розничных инвесторов) и крупных покупателей (оптовых инвесторов);

·

осуществление

рискованных спекулятивных сделок (например, продажа ценных бумаг, которыми

продавец еще не владеет, в условиях падающего рынка с надеждой откупить их по более

низкой цене и выполнить свои обязательства по первой сделке).

Клиринговые организации,

банки и депозитарии. Клиринговыми организациями осуществляется учет взаимных обязательств

операторов на фондовом рынке. После определения взаимных обязательств банки

обеспечивают движение денежных средств от покупателя к продавцу, а депозитарии

– движение ценных бумаг от продавца к покупателю.

Реестродержатели

(регистраторы) осуществляют учет и фиксацию права собственности на ценные бумаги

и переход его от одного лица к другому. Регистрация права собственности

обеспечивается внесением соответствующих записей в реестры акционеров.

Деятельность по ведению реестра акционеров является исключительным видом

деятельности на фондовом рынке.

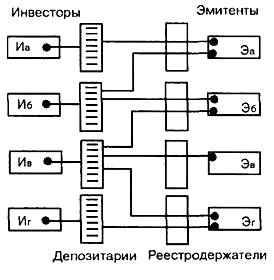

Отличия в функциях

депозитариев и реестродержателей состоят в следующем (рис. 1.1):

·

реестродержатели

учитывают всех акционеров, владеющих ценными бумагами данного эмитента;

·

депозитарии

учитывают ценные бумаги разных эмитентов, принадлежащие данному инвестору.

Из рис. 1.1 видно, что

депозитарий отражает право собственности на ценные бумаги с точки зрения

инвестора. Так, инвестор Иа владеет ценными бумагами эмитента

Эа, которые инвестор учитывает в своем депозитарии. Инвестору

Иб принадлежат ценные бумаги эмитентов Эа и

Эб. Инвестор Ив учитывает в своем

депозитарии ценные бумаги эмитентов Эб, Эв и ЭГ.

Инвестору ИГ принадлежат ценные бумаги эмитента ЭГ.

Рис 1.1 Различия в функциях депозитариев и

реестродержателей.

Это же распределение

права собственности на ценные бумаги, с точки зрения реестродержателей,

выглядит следующим образом. Ценные бумаги эмитента Эа

принадлежат инвесторам Иа и Иб. Владельцами

ценных бумаг эмитента Эб являются инвесторы Иб

и Ив. Право собственности на ценные бумаги эмитента Эв

принадлежит инвестору Ив. Ценные бумаги эмитента ЭГ

находятся в собственности у инвесторов Ив и ИГ.

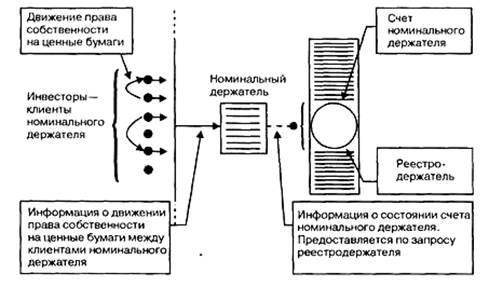

Номинальный держатель. Депозитарии целесообразно

использовать для обеспечения выполнения обязательств сторон по сделкам в

торговых системах. В этом случае депозитарий может быть зарегистрирован в

качестве номинального держателя ценных бумаг.

Номинальным держателем

называется лицо, зарегистрированное в системе ведения реестра и не являющееся

владельцем в отношении этих ценных бумаг. При этом номинальный держатель ценных

бумаг может осуществлять права, закрепленные ценной бумагой, только в случае

получения соответствующего полномочия от владельца. Операции с ценными

бумагами между владельцами ценных бумаг одного номинального держателя ценных

бумаг не отражаются у реестродержателя. Это особенно удобно при организации

работы торговой системы, когда перерегистрация права собственности на ценные

бумаги по результатам сделок, заключенных в торговой системе, осуществляется у

номинального держателя, обслуживающего торговую площадку, а не у

реестродержателя, ведущего реестр акционеров эмитента (рис. 1.2).

Рис. 1.2 Особенности учета движения права

собственности на ценные бумаги,

осуществляемого через номинального держателя

Номинальный держатель

обязан:

·

осуществлять

учет ценных бумаг, которые он держит в интересах других лиц, на раздельных

забалансовых счетах;

·

осуществлять

операции с ценными бумагами исключительно по поручению лиц, в интересах которых

он является номинальным держателем;

·

постоянно

иметь на счетах достаточное количество ценных бумаг для удовлетворения

требований лиц, в интересах которых он держит эти ценные бумаги;

·

совершать

все необходимые действия, направленные на обеспечение получения этими лицами

всех выплат, причитающихся им по ценным бумагам.

Данные о номинальном

держателе ценных бумаг вносятся в реестр акционеров. Причем внесение имени

номинального держателя ценных бумаг в систему ведения реестра, а также

перерегистрация ценных бумаг на имя номинального держателя не влекут за собой

переход права собственности. Номинальный держатель по требованию владельца

ценных бумаг обязан обеспечить внесение в реестр акционеров записи о

перерегистрации ценных бумаг на имя владельца.

Несмотря на все

отрицательные характеристики, современный российский фондовый рынок - это

динамичный рынок, развивающийся на основе: масштабной приватизации и связанного

с ней массового выпуска ценных бумаг; быстро расширяющейся практики покрытия

дефицитов федерального и местного бюджетов за счет выпуска долговых ценных

бумаг; объявления первых крупных инвестиционных проектов производственного

характера; расширяющегося выпуска предприятиями и регионами облигационных

займов; быстрого улучшения технологической базы рынка; открывшегося доступа на

международные рынки капитала; быстрого становления масштабной сети институтов -

профессиональных участников рынка ценных бумаг и других факторов.

1.2 Брокерско-дилерская компания как профессиональный участник рынка

ценных бумаг

Профессиональный

участник рынка ценных бумаг, занимающийся брокерской деятельностью, именуется

брокером.

Согласно

положениям Федерального закона «О рынке ценных бумаг» «брокерской деятельностью

признается совершение гражданско-правовых сделок с ценными бумагами в качестве

поверенного или комиссионера, действующего на основании договора поручения или

комиссии, а также доверенности на совершение таких сделок при отсутствии

указаний на полномочия поверенного или комиссионера в договоре».[1]

Регулирование

брокерской деятельности осуществляется Федеральным законом «О рынке ценных

бумаг», постановлениями ФКЦБ, в частности:

-

постановлением

от 11.10.99 г. № 9 «Об утверждении Правил осуществления брокерской и дилерской

деятельности на рынке ценных бумаг Российской Федерации»;

-

постановлением

от 22.09.2000 г. № 18 «Об утверждении Правил осуществления брокерской

деятельности на рынке ценных бумаг с использованием денежных средств клиентов»;

-

постановлением

от 23.03.2001 г. № 6 «Об утверждении Правил осуществления брокерской

деятельности при совершении некоторых сделок на рынке ценных бумаг» и т.д.

Необходимо

отметить, что с мая 2004 г. ФКЦБ упразднена и ее функции переданы Федеральной

службе по финансовым рынкам (ФСФР). В новую службу переданы функции надзора на

финансовых рынках ФКЦБ, антимонопольного регулирования от упраздненного МАП,

часть полномочий ликвидированного Минтруда и контроль за аудиторами, который

ранее осуществлял профильный департамент Минфина. Кроме того, ФСФР получит

контроль над всеми биржами.

В

начале становления рынка ценных бумаг в России начало - середина 90-х годов

требования предъявляемые к осуществлению брокерской деятельности были несколько

иными, что представляет интерес для того чтобы проследить изменения

происходящие в сфере регулирования брокерской деятельности с развитием

социально-экономических отношений в России.

Согласно

постановлению ФКЦБ от 19.12.96 г. № 22 «Об утверждении Временного положения о

лицензировании брокерской и дилерской деятельности на рынке ценных бумаг и

Временного положения о порядке осуществления брокерской и дилерской

деятельности на рынке ценных бумаг» существовало три вида лицензий выдаваемых

брокерским организациям и, кроме того, существовал «имущественный ценз», который

в основном и определял вид лицензируемой деятельности. Для наглядности это

можно выразить в таблице 1.1.

Таблица 1.1

Требования к

брокерской компании

| Требования |

Подвиды брокерской

деятельности |

| I |

II |

III |

| Статус субъекта |

Коммерческая организация

(хоз. общество, товарищество) |

Коммерческая

организация (хоз. общество, товарищество) |

Коммерческая организация

(хоз. общество, товарищество) |

| Размер собственного

капитала |

50 000 экю |

450 000 экю |

50 000 экю |

| Наличие специалистов,

имеющих квалифици-рованный аттестат |

не менее одного |

не менее трех |

не менее двух |

Примечание:

I

– по операциям с ЦБ за исключением операций со средствами физических лиц и

операциям с государственными ЦБ, субъектов РФ и муниципальных образований.

II

– операции с ЦБ со средствами физических лиц (этот вид требует 2 года работы по

операциям с ЦБ данного вида).

III

– операции с государственными ЦБ, субъектов РФ и муниципальных образований.

В

настоящее время занимаются данным видом деятельности, как правило, коммерческие

организации, созданные в форме акционерного общества или общества с

ограниченной ответственностью, размер собственного капитала которых должен

соответствовать – 5 000 тыс. руб. В случае если профессиональный участник, осуществляет

брокерскую деятельность от своего имени и за счет физического лица, то размер

его собственного капитала должен превышать выше указанный в четыре раза, т.е.

должен составлять – 20 000 тыс. руб. И еще одним обязательным требованием

необходимым для получения лицензии на занятие брокерской деятельностью является

наличие специалистов, имеющих квалифицированный аттестат – не менее двух.

На

осуществление брокерской деятельности выдается лицензия профессионального

участника рынка ценных бумаг, срок лицензии – 3 года.

Брокер

осуществляет свою деятельность на основании договора поручения или комиссии.

Отличительной

особенностью брокерской деятельности от остальных видов профессиональной

деятельности на рынке ценных бумаг является то, что брокерами могут совершаться

сделки передоверения, если это оговорено в договоре либо в случаях, когда

брокер вынужден к этому силой обстоятельств для охраны интересов своего клиента

с уведомлением последнего и только брокерам. Передоверие осуществляется в

соответствии с гражданским законодательством Российской Федерации.

Брокер

должен выполнять поручения клиентов добросовестно и в порядке их поступления,

если иное не предусматривается договором с клиентом или его поручением. Среди

основных обязанностей брокера можно назвать:

·

обязанность

доводить до сведения клиентов всю необходимую информацию, связанную с

осуществлением поручений клиентов и исполнением обязательств по договору купли

- продажи ценных бумаг, в том числе не рекомендовать клиенту сделку, не приняв

мер для того, чтобы клиент мог понять характер связанных с ней рисков;

·

обеспечить

сохранность и отдельный учет ценных бумаг клиентов, в сроки, устанавливаемые

договором, представлять клиенту отчеты о ходе исполнения договора, выписки по

движению денежных средств и ценных бумаг по учетным счетам клиента;

·

принимать

меры по обеспечению конфиденциальности имени клиента, его платежных реквизитов

и иной информации, полученной в связи с исполнением обязательств по договору с

клиентом, за исключением информации, подлежащей представлению в иные органы в

пределах их компетенции, установленной законодательством Российской Федерации,

в случае, если договор с клиентом содержит условие о коммерческой тайне.

В

процессе работы на фондовом рынке возможна ситуация, когда у брокера и клиента

возникает конфликт интересов. В подобных случаях на брокере лежит обязанность

по уведомлению клиента о существующем интересе. Неисполнение брокером этой

обязанности, вследствие которой клиент понес убытки, служит основание для

возмещения убытков в порядке, предусмотренном гражданским законодательством

(ст. 15 ГК РФ).

Брокер

имеет право совершать действия и сделки, связанные с осуществлением брокерской

деятельности, в частности:

·

хранит,

использует и учитывает денежные средства клиентов, предназначенные для

инвестирования в ценные бумаги или полученные от продажи ценных бумаг;

·

удостоверяется

в дееспособности физических лиц и удостоверяется в правомочности руководителей

клиентов - юридических лиц представлять интересы юридических лиц и осуществлять

действия, влекущие юридические последствия для указанных юридических лиц;

·

оказывает

консультационные услуги по вопросам приобретения ценных бумаг и иных

инвестиций;

·

выступает

андеррайтером при размещении эмиссионных ценных бумаг;

·

вправе

запрашивать у клиентов сведения об их финансовом состоянии (платежеспособности)

и целях инвестиций, которые могут помочь в правильном и своевременном

исполнении обязательств перед клиентами.

Для

эффективного осуществления профессиональной деятельности брокеру необходима

специальная информация о клиенте. Законодательство предусматривает возможность

брокера обратиться к клиенту с просьбой предоставить информацию о его

финансовом положении, источниках формирования капитала, запросить у

руководителей (уполномоченных лиц) юридических лиц документальное подтверждение

их полномочий при заключении договоров (доверенности), а также справку о

дееспособности физического лица, являющегося клиентом.

В

случае, если брокер действует в качестве комиссионера, договор комиссии может

предусматривать обязательство брокера хранить денежные средства,

предназначенные для инвестирования в ценные бумаги или полученные в результате

продажи ценных бумаг, и право их использования брокером до момента возврата

этих денежных средств клиенту. При этом договором должен быть предусмотрен

порядок распределения прибыли, полученной в результате использования указанных

средств.

Брокеру

запрещается гарантировать или давать обещания клиенту в отношении доходов от

инвестирования хранимых им денежных средств.

Все

операции с денежными средствами клиентов подлежат обязательному учету во

внутренних документах брокера. Средства клиентов отражаются на отдельных

обособленных балансах, которые составляются по каждому договору с клиентом.

Дилерской деятельностью признаётся совершение сделок

купли-продажи ценных бумаг от своего имени и за свой счёт путём публичного

объявления цен покупки и продажи определённых ценных бумаг с обязательством

покупки и продажи этих ценных бумаг по объявленным ценам. При этом дилер имеет

право объявить иные существенные условия договора купли-продажи ценных бумаг:

минимальное и максимальное количество покупаемых и продаваемых ценных бумаг, а

также срок, в течение которого действуют объявленные цены. При отсутствии иных

существенных условий дилер обязан заключить договор на существенных условиях,

предложенных его клиенту. В том случае, если дилер уклоняется от заключения

договора, ему может быть предъявлен иск о принудительном заключении такого

договора или о возмещении причинённых клиенту убытков.

Профессиональные

участники рынка ценных бумаг, осуществляющие дилерскую деятельность на рынке

ценных бумаг на основании лицензии, подчиняются единым требованиям к ведению

внутреннего учёта, составлению и представлению отчётности. С этой целью

профессиональные участники должны вести точный и своевременный учёт всех сделок

с ценными бумагами в денежном и количественном (натуральном) выражении.

Профессиональные

участники осуществляют ведение внутреннего учёта отдельно от бухгалтерского

учёта финансово-хозяйственной деятельности. Практика показывает, что при

организации внутреннего бухгалтерского учёта преследуются различные цели.

Данное правило является одним из важнейших, поскольку управленческий учёт

компании состоит в организации и функционировании внутреннего учёта

непосредственно для целей самой компании, а бухгалтерский учёт в основном

служит для выявления результата производственно-хозяйственной деятельности и

составления финансовых отчётных документов для государственных органов контроля.

Глава 2. Анализ деятельности

брокерско-дилерских компаний на фондовом рынке России

В соответствии с

постановлением Правительства Российской Федерации от 28 декабря 1991 года №78

“Об утверждении Положения о выпуске и обращении ценных бумаг и фондовых биржах

в РСФСР” были введены понятия двух инвестиционных институтов: инвестиционные

компании и инвестиционные фонды. Однако специфические признаки инвестиционной

компании или инвестиционного фонда не устанавливались, за исключением отдельных

особенностей регламентации различных сторон их деятельности. И это не случайно,

поскольку, как показывает опыт регулирования деятельности инвестиционных

институтов за рубежом (в США и Великобритании), инвестиционные фонды

представляют собой лишь специфическим образом организуемые и регулируемые

инвестиционные компании.

В Указе Президента Российской

федерации от 7 октября 1992 № 1186, регулирующем деятельность инвестиционных

фондов, содержится весьма расширенное понятие инвестиционного фонда, которое по

сути приравнивает его к компаниям, считающимся инвестиционными согласно

международным критериям.

Инвестиционным фондом

признается любое акционерное общество открытого типа, которое одновременно:

·

осуществляет

деятельность, заключающуюся в привлечении средств за счет эмиссии собственных

акций, инвестировании собственных средств в ценные бумаги других эмитентов,

торговле ценными бумагами;

·

владеет

инвестиционными ценными бумагами, стоимость которых составляет 30 и более

процентов от общей стоимости его активов в течение более четырех месяцев

суммарно в пределах одного календарного года.

В таблице 2.1 показаны

лучшие по доходности инвестиционные паевые фонды за разное время. Показан

прирост стоимости пая за следующие периоды: YTD (с начала года), 6 месяцев, 1

год, 2 года, 3 года и 5 лет. Фонды делятся нами на группы в соответствии с фактическим

составом портфеля. При изменениях в портфеле фонд переходит в другую группу.

Таблица 2.1

Сравнение доходности ведущих

инвестиционных фондов России

|

05/11/2006

|

| YTD (с начала года) |

6 мес. |

1 год |

2 года |

3 года |

5 лет |

|

Открытые фонды облигаций

|

|

КИТ - Фонд облигаций

19.66

(Креативные инвестиционные технологии)

|

Центр Стабильности

14.78

(СПЦУК)

|

КИТ - Фонд облигаций

30.06

(Креативные инвестиционные технологии)

|

Русские облигации

61.94

(ОФГ Инвест)

|

Илья Муромец

78.84

(УК Тройка Диалог)

|

Илья Муромец

664.14

(УК Тройка Диалог)

|

|

Открытые фонды акций

|

|

Стоик

63.37

(УК ПСБ)

|

Пифагор - фонд акций

20.02

(Пифагор)

|

Стоик

63.63

(УК ПСБ)

|

Базовый

122.43

(Кэпитал Эссет Менеджмент)

|

Базовый

360.14

(Кэпитал Эссет Менеджмент)

|

Добрыня Никитич

1 023.96

(УК Тройка Диалог)

|

|

Открытые фонды смешанных инвестиций

|

|

Титан

48.24

(УК ПСБ)

|

Максвелл Капитал

45.45

(Максвелл)

|

Титан

51.83

(УК ПСБ)

|

Накопительный

81.67

(Элби-Траст)

|

Капитал

175.86

(Энергокапитал)

|

ПиоГлобал ФС

362.91

(ПиоГлобал Эссет Менеджмент)

|

|

Интервальные фонды облигаций

|

|

БКС ФЛО

11.97

(Брокеркредитсервис)

|

БКС ФЛО

6.03

(Брокеркредитсервис)

|

Петровский фонд гос. бумаг

14.07

(Петровский фондовый дом)

|

Петровский фонд гос. бумаг

41.64

(Петровский фондовый дом)

|

* - |

* - |

|

Интервальные фонды акций

|

|

Энергия

30.85

(Мономах)

|

РН-2

19.02

(РН-траст)

|

Высокие технологии

55.85

(Менеджмент-Центр)

|

Поддержка

120.67

(Паллада Эссет Менеджмент)

|

Энергия

282.25

(Мономах)

|

ЛУКОЙЛ Фонд Отраслевых инвестиций

661.46

(НИКойл)

|

|

Интервальные индексные фонды

|

|

Индекс ММВБ

21.56

(ПиоГлобал Эссет Менеджмент)

|

Индекс ММВБ

11.37

(ПиоГлобал Эссет Менеджмент)

|

Индекс ММВБ

34.78

(ПиоГлобал Эссет Менеджмент)

|

* - |

* - |

* - |

|

Интервальные фонды смешанных инвестиций

|

|

Солид Интервальный

31.07

(Солид Менеджмент)

|

Солид Интервальный

14.45

(Солид Менеджмент)

|

Солид Интервальный

56.89

(Солид Менеджмент)

|

Альфа-Капитал

82.26

(Альфа-Капитал)

|

Альфа-Капитал

162.32

(Альфа-Капитал)

|

Алемар - сбалансированные инвестиции

169.13

(Алемар)

|

|

Закрытые фонды акций

|

|

Стратегические инвестиции

45.78

(Менеджмент-Центр)

|

Стратегические инвестиции

27.01

(Менеджмент-Центр)

|

Медиаинвест

159.20

(Менеджмент-Центр)

|

* - |

* - |

* - |

|

Закрытые фонды смешанных инвестиций

|

|

Объединенный Сибирский

76.08

(Брокеркредитсервис)

|

Объединенный Сибирский

28.12

(Брокеркредитсервис)

|

Объединенный Сибирский

195.26

(Брокеркредитсервис)

|

* - |

* - |

* - |

|

Закрытые фонды особо рисковых (венчурных) инвестиций

|

|

Первый фонд прямых инвестиций

11.18

(Портфельные инвестиции)

|

* |

* - |

* - |

* - |

* - |

|

Закрытые фонды недвижимости

|

|

Первый инвестиционный фонд недвижимости

14.49

(Конкордия-эссет менеджмент)

|

Первый инвестиционный фонд недвижимости

9.92

(Конкордия-эссет менеджмент)

|

Первый инвестиционный фонд недвижимости

37.75

(Конкордия-эссет менеджмент)

|

* - |

* - |

* - |

Источник: http://www.investfunds.ru

* - за этот период все фонды данной

группы показали отрицательную доходность. В этом случае лучший по доходности фонд

мы не определяем

В таблице 2.2 представлен

рейтинг ведущих российских интернет - брокеров в фондовой секции ММВБ по

торговому обороту в 2003 г..

Таблица 2.2

Рейтинг интернет - брокеров в

фондовой секции ММВБ по состоянию на 01.01.2006г.

| № |

Наименование компании |

Торговый оборот, руб. |

| 1 |

«Компания Брокеркредитсервис» (ООО) |

30 819 546 449 |

| 2 |

«АТОН» (ООО) |

30 756 867 754 |

| 3 |

«АЛОР ИНВЕСТ» (ЗАО) |

25 136 408 834 |

| 4 |

«ФИНАМ» (ЗАО) |

15 004 073 922 |

| 5 |

«ВЭО-Открытие» (ОАО) |

14 109 367 495 |

| 6 |

«Тройка Диалог» (ЗАО) |

12 731 719 759 |

| 7 |

КБ «ГУТА-БАНК» (ЗАО) |

10 770 920 340 |

| 8 |

«Вэб-инвест.ру» (ООО) |

9 739 107 192 |

| 9 |

«АЛЬФА-БАHK» (ОАО) |

8 415 919 454 |

| 10 |

АКБ «Лефко-Банк» (ОАО) |

7 647 993 823 |

Составлено по данным ММВБ

После принятия в 2001 г.

закона "Об инвестиционных фондах" наблюдается значительный рост

активов ПИФ в первую очередь за счет формирования закрытых фондов. Тем не

менее, как нам представляется, главным фактором, определяющим уровень

вовлеченности населения в инвестиционные процессы на рынке ценных бумаг, является

количество частных инвесторов - граждан страны. Собрать объективные достоверные

данные об этом возможности не представилось.

Попробуем, однако,

оценить данный показатель и его тенденции, используя в качестве индикатора

количество физических лиц - клиентов ПИФ. Такая статистика накапливается в ФКЦБ

в составе официальной отчетности управляющих компаний, но на регулярной основе

широкой публике она не раскрывается. Тем не менее недавно появились публикации,

где со ссылкой на ФКЦБ России приведена таблица, характеризующая динамику

изменения числа пайщиков (табл. 2.3).

Таблица 2.3

Динамика изменения числа «рыночных» пайщиков*

| Период |

Количество “рыночных” пайщиков |

Изменение числа

“рыночных” пайщиков, %

|

| Q4-2000 |

6082 |

- |

| Q1-2001 |

5595 |

-8,01 |

| Q2-2001 |

5791 |

3,50 |

| Q3-2001 |

6136 |

5,96 |

| Q4-2001 |

6612 |

7,76 |

| Q1-2002 |

7976 |

20,63 |

| Q2-2002 |

9273 |

16,26 |

| Q3-2003 |

10 328 |

11,38 |

| Q4-2002 |

11 958 |

15,78 |

| Q1-2003 |

14 401 |

20,43 |

| Q2-2003 |

17 462 |

21,26 |

* На конец периода.

Q - квартал

Под термином

"рыночные" пайщики понимаются только те клиенты ПИФ, которые

принимали осознанное инвестиционное решение, поэтому из общих данных по

количеству инвесторов ПИФ исключены те, кто оказался вовлеченным в

инвестиционную деятельность волею судьбы - акционеры ЧИФ "ЛУКОЙЛ" и

"Альфа-Капитал", преобразовавшихся в паевые фонды. Использование в

качестве индикатора интереса населения к деятельности на рынке ценных бумаг

количества клиентов ПИФ представляется нам достаточно корректным, так как этот

инструмент предназначен для массового аккумулирования средств широких слоев

населения, и в мировой практике этот индикатор наиболее часто используется для

демонстрации интереса граждан к инвестиционной деятельности. Например, в США

более половины домохозяйств пользуются услугами взаимных фондов. Как следует из

данных, представленных в табл. 2.2, с одной стороны, по сравнению с общим

количеством экономически активного населения страны (около 71 млн. чел.),

уровень, не превышающий 20 тысяч человек, является ничтожным. Однако, с другой

стороны, нельзя не обратить внимание на положительную динамику изменения числа

пайщиков в текущем году - около 20% за квартал! По оценкам экспертов, чтобы

услуга для населения начала распространяться в массовом порядке, а количество

ее потребителей самовоспроизводиться, клиентская ниша должна быть заполнена на

1%. После заполнения 20%-ной ниши можно признать, что общество пользуется этой

услугой, и она превращается в социально значимую.

Относительно того, когда

ПИФы заполнят 1%-ную нишу, существуют разные оценки. Оптимисты считают, что это

может произойти в промежутке с середины 2005 г. до конца 2008 г. Пессимисты - в

среднесрочной перспективе этого вообще не произойдет. Последние полагают, что

даже при благоприятном политическом и экономическом развитии страны массово эта

услуга станет востребованной только следующим поколением. Нынешнее экономически

активное поколение, пережив эпоху финансовых пирамид и экономических кризисов,

навсегда утратило интерес к активной и рискованной инвестиционной деятельности.

Еще два момента, на

которые мы хотели бы обратить внимание в связи с деятельностью инструментов

коллективного инвестирования.

Если сравнить данные

табл. 2.4 - относительный прирост активов ПИФ за первое полугодие текущего года

(70,63% за первый квартал и 41,99% за второй квартал) с данными табл. 2.2 о

приросте пайщиков (20,43% за первый квартал и 21,26% за второй), то выявляются

заметные диспропорции - активы ПИФ растут в большей степени, чем число

инвесторов фондов.

Таблица 2.4

Структура финансовых вложений населения

| Вклады, млрд. руб. |

2001 |

2002 |

2003 |

2004 |

2005 |

Q1, 2006 |

Q2, 2006 |

| Валютные и рублевые

депозиты физических лиц в банках |

171,6 |

201,3 |

300,4 |

453,2 |

690,1 |

1046,6 |

1231,1 |

| Активы паевых

инвестиционных фондов |

0,59 |

4,88 |

4,97 |

9,05 |

12,70 |

21,67 |

30,77 |

| Пенсионные резервы негосударственных

пенсионных фондов |

н/д |

н/д |

н/д |

33,64 |

51,41 |

55,98 |

61,66 |

| Недвижимость |

По оценкам экспертов, 20-22 млрд долл. |

| Деньги “в чулках” |

По оценкам экспертов, 20-60 млрд долл. |

Источники: Инспекция НПФ, НЛУ, экспертные оценки

Мы объясняем это тем, что

в этот период были сформированы крупные ПИФы, предназначенные для построения

холдинговых структур, объединения бизнесов и обслуживания интересов крупных

стратегических инвесторов. Мы не находим в этом ничего предосудительного -

паевой фонд достаточно эффективная налогосберегающая конструкция для решения

таких задач. Однако к трансформации сбережений населения в инвестиции подобного

рода фонды не имеют никакого отношения. Поэтому мы высказываем опасение, что

индустрия ПИФов, вместо решения задачи аккумулирования и инвестирования

небольших средств многочисленных мелких инвесторов, превратится в отрасль для

эксклюзивного обслуживания финансово-промышленных и инвестиционных групп.

С учетом справедливо

высоких требований к допустимым активам крайне сложно сформировать высококачественный

диверсифицированный портфель. Еще сложнее при таком дефиците предложить

инвесторам несколько портфелей с несовпадающими базовыми активами. В таких

условиях достаточно значимыми представляются риски систематического плана - на

рыночных спадах большинство инвесторов будут нести потери.

Рассмотрим перечень основных

операций и услуг брокерско-дилерской компании на примере компании «Проспект

Инвестмент», как наиболее типичной российской брокерской компании. Компания

создана 22 марта 2001 г.

Юридический адрес компании:

Москва, ул.Солнечногорская, д.4

Размер уставного капитала –

41840 тыс. руб.

Количество специалистов

имеющих квалификационный сертификат - 7

Управление активами на

российском рынке. Данный

вид услуг предназначен, в первую очередь, для тех инвесторов, которые не имеют

возможности самостоятельно осуществлять операции на рынке ценных бумаг, или они

не являются для него основным видом деятельности. В этих случаях представляется

целесообразным передать управление средствами профессионалам фондового рынка.

Преимущества для клиента:

·

Экономия средств,

которые необходимо было бы вложить в создание и поддержание инфраструктуры,

необходимой для операций на фондовом рынке.

·

Экономия на

текущих расходах, связанных с содержанием персонала и приобретением информации.

·

Клиент получает

возможность сосредоточиться на своем собственном бизнесе.

·

Весь доход от

инвестиций получает клиент, а компания получает только вознаграждение за

управление.

Между клиентом и

компанией заключается договор об оказании услуг инвестиционного

консультирования, который предполагает, что все решения по инвестициям

принимаются компанией. Компания осуществляет инвестирование и реинвестирования

портфеля ценных бумаг за счет средств, которые переведены на расчетный счет

компании. При этом компания руководствуется согласованной с клиентом

инвестиционной стратегией, а также правилами и ограничениями, согласованными с

клиентом.

Для каждого клиента

формируется инвестиционный портфель, за состояние которого отвечает портфельный

менеджер и начальника отдела по работе со средствами клиентов.

За предоставленные услуги

и в качестве оплаты расходов, понесенных компанией, клиент выплачивает компании

вознаграждение за эффективное управление средствами в размере 15% от чистой

прибыли.

Расчет стоимости портфеля

ценных бумаг происходит на основе цены покупки. Если такая оценка неприменима,

компания устанавливает стоимость ценных бумаг на основе собственной оценки с

тем, чтобы эта цена в наибольшей степени соответствовала рыночной.

Компания осуществляет

инвестирование и реинвестирование портфеля клиента только на таких рынках и с

такими инвестициями, которые соответствуют инвестиционным целям клиента. При

размещении заказов на покупку-продажу ценных бумаг компания производит покупку

или продажу по наиболее выгодным ценам. В течение всего срока предоставления

услуг инвестиционный консультант ведет полную и точную отчетность, которая

предоставляется клиенту в любой момент по его требованию.

Дополнительные услуги. Клиент компании имеет возможность

бесплатно получать информацию о текущей ситуации на рынке по телефону или на

странице компании в Internet. Кроме того, клиентам компании оказывается

аналитическая поддержка. По электронной почте им бесплатно рассылаются:

·

ежедневный

бюллетень, содержащий разностороннюю информацию о состоянии российского и

международных финансовых рынков и рекомендации специалистов компании;

·

еженедельный

обзор, включающий краткосрочный прогноз;

·

аналитические

обзоры отдельных отраслей промышленности;

·

аналитические

обзоры отдельных эмитентов.

Управление активами на

зарубежных рынках. В

условиях высоких политических, макроэкономических и инфраструктурных рисков,

характерных для финансового рынка России, компания предлагает для своих

клиентов возможность приобретать высокодоходные активы на развитых рынках, в

первую очередь на рынках США и Европы. Такая диверсификация активов позволяет

клиентам компании снизить риски инвестирования, поскольку неудачи, например, в

России компенсируются выигрышем на американских торговых площадках.

Привлекательность

западных рынков:

·

Высокая

ликвидность рынка, которая обеспечивается постоянным притоком средств

пенсионных и взаимных фондов и частных лиц, а также нерезидентов

·

Разнообразие

инструментов для инвестиций

·

Возможность

хеджирования рисков

·

Возможность

работы с ценными бумагами иностранных компаний (через ADR), что позволяет

использовать преимущества более доходных на каждый конкретный момент времени

рынков

Компания имеет счет,

открытый в одной из ведущих американских брокерских компаний. Это минимизирует

инфраструктурные риски. Работа с применением современных коммуникационных

технологий позволяет быстро и гарантированно покупать и продавать ценные

бумаги. Этими же преимуществами могут воспользоваться клиенты компании:

·

компания несет

все расходы, связанные с открытием счета у американского брокера;

·

компания несет

все расходы по созданию и поддержанию инфраструктуры, необходимой для операций

на западных фондовых рынках;

·

экономия на

текущих расходах, связанных с содержанием персонала и покупкой информации;

·

весь доход от

инвестиций получает клиент, а компания получает только вознаграждение за

управление.

Варианты работы. Клиент может выбрать два варианта

открытия счета:

·

в компании;

·

у американского

брокера.

За предоставленные услуги

и в качестве оплаты расходов, понесенных компанией, клиент выплачивает компании

вознаграждение за эффективное управление средствами в размере 15-20% от чистой

прибыли. Условия возмещения расходов устанавливаются по взаимному согласованию

между компанией и клиентом.

Виды инвестиционных

портфелей. Портфель

состоит из акций компаний, имеющих капитализацию менее $1млрд. (small cap).

Акции этих компаний котируются на внебиржевом рынке. Преимуществом этих бумаг

является их недооцененность, что относит их к категории быстро растущих

активов. Динамика курсовой стоимости таких акций не всегда соответствует общей

рыночной динамике, что позволяет получать доход от роста цен даже на падающем

рынке. Это наиболее рискованный портфель.

Портфель состоит из

"голубых фишек", то есть акций компаний входящих в расчет основных

рыночных индексов в США. Это относится как к акциям, торгуемым на биржах, так и

на внебиржевом рынке. Преимуществом этих акций является их сверхвысокая

ликвидность, а также то, что их колебания в целом соответствуют изменениям

рынка в целом. Это делает инвестиции в них менее рискованными.

Портфель состоит из облигаций

Казначейства США с различными сроками погашения. Данный портфель является

наиболее консервативным. Для того, чтобы получить на этом рынке значительную

массу прибыли можно только в том случае размер инвестиций должен быть

существенно выше, чем при работе с акциями.

Портфель состоит из акций

американских компаний и облигаций Казначейства США. При таком раскладе портфель

наиболее сбалансирован, риски снижены, но и доходность ниже, чем при работе с

акциями.

При выборе любого типа

портфеля существует возможность хеджирования, то есть покупки опционов put на

приобретенные инструменты. Это снижает доходность операций, но в то же время

позволяет существенно снизить риски. Возможен и вариант покупки опциона call

для повышения доходности приобретенных инструментов.

Кроме того, компания

предлагает клиентам возможность получения займа под залог ценных бумаг для

покупки новых бумаг, а также предоставляет возможность "коротких

продаж".

"Проспект"

оказывает услуги в области корпоративных финансов с 1995 года. В настоящее

время ведется работа с целым рядом предприятий по привлечению инвестиций,

подбору финансовых партнеров, слияниям и другим видам операций, относящихся к

инвестиционному банкингу.

Сервис в этой области

включает:

·

консультации по

вопросам инвестирования;

·

оценку

эффективности привлечения и осуществления капиталовложений;

·

выбор вариантов

привлечения инвестиций;

·

предварительные

консультации с потенциальными инвесторами;

·

проектное

финансирование;

·

оценку

технико-экономического обоснования проекта;

·

расчет денежных

потоков и эффективности проекта;

·

разработку

комплекта документов для привлечения кредитов;

·

подбор

инвесторов;

·

подготовку и

размещение новых эмиссий;

·

оценку компании;

·

разработку

оптимальной стратегии выхода на рынок;

·

ведение

переговоров с потенциальными инвесторами;

·

первоначальные

предложения о размещении бумаг.

Компания имеет отлаженные

связи с ведущими иностранными инвесторами, которые осуществляют прямые

инвестиции в российскую экономику. Это позволяет находить приемлемые условия

финансирования для российских предприятий.

Глава 3 Совершенствование

деятельности брокерско-дилерских компаний на рынке ценных бумаг России

С

августа 1998 г. на российском рынке ценных бумаг произошли глубокие перемены:

кардинально изменились правовые условия его функционирования, поредели ряды

активных участников, сузился спектр обращающихся финансовых инструментов.

Тенденции развития этого рынка, как уже проявившиеся, так и ожидаемые,

рассматриваются в данной статье.

На

некоторых сегментах рынка ценных бумаг появилась тенденция к региональной

замкнутости. Эту тенденцию нельзя рассматривать как полностью негативную, так

как в некоторых случаях локализация отдельных сегментов рынка дает ему

дополнительную независимость и устойчивость по отношению к внешним кризисным

явлениям. Кроме того, у ряда эмитентов, которые раньше в принципе не могли

выйти на общероссийский финансовый рынок, появляется возможность создать

региональный вторичный рынок своих ценных бумаг. Среди факторов, способствующих

фрагментации рынка, необходимо отметить полную неликвидность акций эмитентов

«второго-третьего эшелонов». Имеющиеся на рынке процедуры обращения этих ценных

бумаг - информационные базы АК&М, Финмаркет и т. п., обмен пакетами акций

через РТС - малоэффективны. Следовательно, можно ожидать создания новых,

независимых от уже существующих, торговых площадок с недорогой инфрастуктурой,

отличающихся ограниченным числом участников и минимальными требованиями к ним,

а также формальной неподконтрольностью государственным органам (ФКЦБ, ЦБ РФ) и

саморегулируемым организациям профессиональных участников рынка ценных бумаг

(НАУФОР, ПАРТАД). Целью таких информационно-торговых площадок будет, например,

консолидация распыленных пакетов акций отдельных эмитентов и повышение их

инвестиционной привлекательности.

Фрагментация

рынка ценных бумаг приводит к снижению уровня его технологичности. В силу

исчезновения с рынка ряда технологичных финансовых инструментов

(государственных ценных бумаг, большинства производных финансовых инструментов)

процедуры перехода прав собственности, учета движения денежных средств/ценных

бумаг, регламентируемые постановлениями ФКЦБ и ЦБ РФ, а также стандартами

НАУФОР и ПАРТАД, станут менее стандартизованными, вследствие чего снизится роль

регулирующих и контролирующих органов.

В

настоящее время возрастает риск манипулирования рынком из-за увеличения

информационного неравенства его участников. Это связано с появлением ряда

суррогатных финансовых инструментов (замороженных средств на счетах проблемных

банков, дебиторской задолженности и т. п.), на рынках которых одним из ключевых

условий успешного функционирования является возможность получения инсайдерской

или иной недоступной другим участникам информации. При развитом технологичном

фондовом рынке профессиональный финансовый и аналитический менеджмент уменьшал

влияние этого фактора, но теперь оно снова возросло. Существование суррогатных

финансовых инструментов обуславливается перераспределением собственности,

однако неразработанность юридических процедур работы с ними, правовая

нечеткость статуса большинства участников рынков этих инструментов, их

информационная закрытость означает, что использовать эти инструменты для

привлечения инвестиционных средств скорее всего нельзя.

Существенно

уменьшился уровень корреляции между отдельными сегментами рынка ценных бумаг,

что снизило его устойчивость. Сейчас не существует основополагающих

общефинансовых индикаторов, за исключением валютного курса, которые

представляли бы собой некую систему сдержек и противовесов и объективно

определяли бы реальную стоимость тех или иных денежных ресурсов. Основные

сегменты финансового рынка (валютный, межбанковское кредитование, ГКО-ОФЗ,

корпоративные ценные бумаги, финансовые деривативы) давали определенную систему

финансовых координат и обеспечивали стабильность финансовой системы. Рост

доходности и привлекательности одних сегментов рынка приводил к перетоку туда

значительных ресурсов, что достаточно быстро гасило ценовые колебания. Теперь

же резкие скачки валютного курса могут сглаживаться только жесткими

административными мерами, и неадекватная регулировка с помощью таких рычагов

может привести к частичной или даже полной разбалансировке финансового

механизма. Кроме того, отдельные сегменты финансового рынка демонстрируют

практические полную независимость от валютного курса, и их основные параметры

могут в некоторых случаях определяться только внеэкономическими факторами.

Таким образом, самонастройки финансового рынка в целом сейчас не существует, и

невозможно объективно определить стоимость, например, краткосрочных или

среднесрочных свободных денежных ресурсов.

Существенно

увеличивается риск проведения любых фондовых операций, так как помимо

традиционных видов рисков (непоставки и неоплаты ценных бумаг контрагентом,

задержки переоформления прав собственности депозитариями и регистраторами)

возросли риски, связанные с расчетами через кредитные организации. Кроме того,

в среднесрочной перспективе, по-видимому, будет велик общеэкономический

системный риск, который в равной мере воздействует на все имеющиеся торговые

площадки. В связи с практическим отсутствием торговли на основных площадках

срочных инструментов (ММВБ, МЦФБ, РБ), не представляется возможным выстроить

какую-либо стратегию с элементами хеджирования. Отсутствие же возможности

страхования финансовых рисков сужает круг участников рынка ценных бумаг,

оставляя на нем только спекулятивный капитал, что приводит к снижению общей

ликвидности и увеличению нестабильности рынка. Снижение ликвидности рынка

приводит к убыткам его участников, ограничению их количества, и соответственно

к еще большему снижению ликвидности.

Во

много раз возросла значимость деловой репутации компаний. В период расширения

объемов рынка стабильная репутация не являлась сколько-нибудь существенным

фактором, однако в настоящее время она приобрела большое значение, так как

доверие участников друг к другу резко снизилось. Связано это прежде всего с

недостаточной развитостью инфраструктуры фондового рынка, которая позволила бы

уменьшить риски по заключенным сделкам. Отсутствие процедуры «поставка против

платежа» по сделкам, заключаемых через РТС, привело к тому, что большинство

сделок заключаются между оффшорными компаниями вне пределов РФ. Одним из

способов уменьшения недоверия является торговля на биржевых площадках, однако в

настоящее время реально работают только Секция фондового рынка ММВБ и МФБ.

В

ближайшей перспективе для большинства проводимых фондовых операций будет

характерна относительно невысокая норма прибыли, поэтому большее значение

приобретет их экономическая эффективность. Фондовый рынок отличается достаточно

сложным документооборотом и специфическим учетом денежных средств/ценных бумаг,

порядок которого регламентируется соответствующими постановлениями ФКЦБ и

стандартами НАУФОР и ПАРТАД. Ведение такого документооборота требует

определенной технологической оснащенности и привлечения высокопрофессиональных

специалистов. Кроме того, определенные затраты требуются для поддержания

счетов-депо в депозитариях, обслуживающих торговые площадки.

Одним

из способов уменьшения постоянных издержек и повышения эффективности фондовых

операций может стать развитие рынка оптовых брокерских услуг. В этом случае ряд

компаний - «оптовых брокеров», имеющих необходимый опыт, технологическую базу,

репутацию на фондовом рынке, штат квалифицированных специалистов, предоставляют

другим профессиональным участникам рынка - «розничным брокерам» полный спектр

оптовых брокерских услуг: поддержку торговых площадок, депозитарный сервис,

информационное, бухгалтерское, юридическое обеспечение проводимых фондовых

операций. При этом розничный брокер, не поддерживая дорогую инфраструктуру,

может выполнять от своего имени любые поручения клиентов. Цена брокерских услуг

для клиентов снизится в десятки раз, так как снизится сумма постоянных

издержек, что даст возможность большинству средних и мелких участников

(существование которых необходимо для нормального функционирования любого

развитого рынка) соответствовать всем требованиям, предъявляемым к

профессиональным участникам рынка ценных бумаг и оказывать практически полный

спектр услуг.

Таким

образом, можно ожидать, что в ближайшей перспективе рынок приобретет

двухуровневую структуру, а именно оптовые брокеры плюс относительно небольшое

количество крупных розничных брокеров будут непосредственно работать на рынке,

а обслуживание инвесторов будет происходить на розничном уровне, при этом будут

существовать как крупные и средние компании, которые для совершения легитимных

операций на рынке ценных бумаг должны соответствовать требованиям ФКЦБ на

размер собственного капитала и поддерживать необходимые технологические

возможности, так и мелкие компании, создаваемые под конкретные проекты, которым

нет необходимости соответствовать жестким формальным нормативам.

Обострившаяся

в настоящее время проблема прямых инвестиционных вложений - это в первую

очередь проблема ликвидности. Именно отсутствие ликвидности мешает делать

широкомасштабные вливания в российские проекты. На сегодняшний день все системы

торгов на российском фондовом рынке ориентированы фактически только на один

уровень ценных бумаг с примерно одинаковым уровнем капитализации, и все имеют

дело только с «голубыми фишками». Существует значительное количество

предприятий с разным уровнем капитализации, но рынка для них практически нет.

Западные инвесторы не могут вкладывать в них свои средства, поскольку не знают,

как они смогут получить деньги обратно. Кроме того, население лишено

возможности даже при желании покупать акции малых предприятий. В странах с

развитой инфраструктурой фондового рынка существует несколько уровней торгов, и

на каждом обращаются ценные бумаги со своим уровнем капитализации. Российский

же фондовый рынок ориентирован на один уровень торгов, и для большинства

эмитентов доступ к имеющимся ресурсам внутреннего накопления практически

закрыт, хотя в ближайшем будущем именно эти ресурсы будут едва ли не

единственным источником инвестиционного финансирования.

Заключение

Несмотря на свою

молодость, российский фондовый рынок обладает надежной инфраструктурой,

обеспечивающей возможность торговли ценными бумагами, а также системой

саморегулируемых организаций. Активную поддержку государственным учреждениям,

занимающимся разработкой и внедрением механизмов регулирования, оказывает Национальная

ассоциация участников фондового рынка (НАУФОР), саморегулируемая организация,

созданная по образу и подобию американской National Association of Securities

Dealers (NASD).

Российская торговая

система (РТС), объединяющая 246 компаний, является организатором внебиржевой

электронной торговли ценными бумагами ведущих российских эмитентов. РТС

предлагает гибкий механизм расчетов по системе «поставка против платежа». С

1999 года РТС предоставила участникам российского фондового рынка возможность

осуществлять операции с местными акциями Газпрома на Санкт-Петербургской

фондовой бирже.

Используя передовые

технологии биржевой торговли, Московская межбанковская валютная биржа (ММВБ)

пользуется популярностью у российских инвесторов. На ММВБ используется электронная

система торгов, которая автоматически сводит заявки продавцов и покупателей и

поддерживает возможности осуществления операций по системе «поставка против

платежа».

Внебиржевые торги, объем

которых приблизительно равен объему операций в РТС, а также российские АДР

создают дополнительные условия для торговли крупными пакетами ценных бумаг и

открывают новые возможности для инвесторов, которые не могут свободно

приобретать акции российских компаний. В целом оборот рынка ценных бумаг в

России превышает 2 млрд. долларов США в неделю.

Таким образом, российский

рынок обладает достаточным потенциалом и необходимой инфраструктурой для

получения привлекательной отдачи от инвестиций. Это подтверждается явным

оживлением интереса инвесторов к российскому рынку за последние два года.

Похоже, что российский рынок капитала, который в прошлом отличался то

сверхвысокой доходностью, то, наоборот, сверхнизкой, становится более

стабильным и, следовательно, более привлекательным для инвесторов.

Список использованной литературы

1. Гражданский Кодекс РФ

2. Закон РФ от 22.04.96 г. № 39-ФЗ «О

рынке ценных бумаг»

3. Постановление ФКЦБ от 11.10.99 г. № 9

«Об утверждении Правил осуществления брокерской и дилерской деятельности на

рынке ценных бумаг Российской Федерации»

4. Постановление ФКЦБ от 22.09.2000 г. №

18 «Об утверждении Правил осуществления брокерской деятельности на рынке

ценных бумаг с использованием денежных средств клиентов»;

5. Постановление ФКЦБ от 23.03.2001 г. №

6 «Об утверждении Правил осуществления брокерской деятельности при совершении

некоторых сделок на рынке ценных бумаг»

6. Алферов В. Рейтинг рейтингу рознь //

Рынок ценных бумаг, www.rcb.ru

7. Альшанский Л. От чего зависит

эффективность работы на финансовом рынке // Рынок ценных бумаг, www.rcb.ru

8. Андриенко В. Нельзя управлять фондом

прямых инвестиций, находясь в Лондоне... // Рынок ценных бумаг, www.rcb.ru

9. Аринин С., Кочешкова И., Шенкер О.,

Исаханян М. Российский рынок акций: доходность падает// Рынок ценных бумаг, www.rcb.ru

10.

Беленькая О.

Сколько стоит кредитный рейтинг // Рынок ценных бумаг, www.rcb.ru

11.

Вахтеров С.

Основные фонды, осуществляющие инвестиции в РФ // Рынок ценных бумаг, www.rcb.ru

12.

Галанов В.А.,

Басов А.И. Биржевое дело. Москва: Финансы и статистика, 1999, 304 с.

13.

Галанова В.А.,

Басова А.И. Рынок ценных бумаг. Москва: Финансы и статистика, 2002, 448 с.

14.

Галкин В.

Финансовые консультанты: кто они? // Рынок ценных бумаг, www.rcb.ru

15.

Гинзбург Б.

Методология оценки рисков в применении к российскому рынку. Насколько корректны

рейтинги? // Рынок ценных бумаг, www.rcb.ru

16.

Гулькин П.

Венчурное инвестирование в России: первопроходцы в выигрыше! Возникновение

венчурной индустрии в России // Рынок ценных бумаг, www.rcb.ru

17.

Гуревич М.,

Господарчук Г., Малкина М., Яшина Н. Инструменты финансового рынка для развития

предприятия: реальный опыт и проблемы. // Рынок ценных бумаг, www.rcb.ru

18.

Зак М. Фондовый

рынок: итоги первого и прогноз на второе полугодие 2003 г. // Рынок ценных

бумаг, www.rcb.ru

19.

Килячков А.

Корпоративное управление как фактор привлечения и защиты инвестиций// Рынок ценных

бумаг, www.rcb.ru

20.

Килячков А.А.,

Чалдаева Л.А., Рынок ценных бумаг и биржевое дело. – М.: Юристъ, 2001. – 704

с.;

21.

Ким П., Киселева

Е., Капитан М. Во что инвестируют российские паевые инвестиционные фонды//

Рынок ценных бумаг, www.rcb.ru

22.

Ким П., Киселева

Е., Капитан М. Куда инвестируют средства российские ПИФы // Рынок ценных бумаг,

www.rcb.ru

23.

Лялин В.А.,

Воробьев П.В. Ценные бумаги и фондовая биржа. Москва: Информационно-издательский

дом "Филинъ", Рилант, 2000, 248 с.

24.

Макарова С.А.

Рынок ценных бумаг и биржевое дело. Часть 1. Рынок ценных бумаг.

Санкт-Петербург: СпецЛит, 2000, 158 с.

25.

Миронов А.

Индекс: сухая статистика или основа для финансовых инструментов? // Рынок

ценных бумаг, www.rcb.ru

26.

Миронов Е.

Международные рейтинговые агентства:странные игры // Рынок ценных бумаг, www.rcb.ru

27.

Нестеренко Р.

Проектное финансирование: мировая практика и российский опыт // Рынок ценных

бумаг, www.rcb.ru

28.

Панюшкин С.

Финансовая катастрофа на бирже — это не конец, а начало нового мира// Рынок

ценных бумаг, www.rcb.ru

29.

Панюшнин С.

Профессиональный спекулянт вооружен и очень опасен. Новогодняя сказка о

«проблемах» Биржевой Индустрии // Рынок ценных бумаг, www.rcb.ru

30.

Плескачевский В.

Место саморегулирования в модели регулирования финансовых рынков // Рынок

ценных бумаг, www.rcb.ru

31.

Попова А., Трегуб

А.Российский рынок ценных бумаг: состояние и проблемы развития // Экономика и

финансы, №7, 2004г. - с.17-19.

32.

Совершаева Л.

Элита фондового рынка // Рынок ценных бумаг, www.rcb.ru

33.

Татьянников В.

Фондовый рынок: новый этап развития? // Рынок ценных бумаг, www.rcb.ru

34.

Черкашенко В.,

Федотов В., Вечерин С. Макро- и микроэкономические риски бурного роста

долгового и фондового рынков РФ// Рынок ценных бумаг, www.rcb.ru

[1]

Федеральный закон от 22.04.96 г. № 39-ФЗ «О рынке ценных бумаг» //СЗ РФ, № 17,

22.04.1996, ст. 1918, ст. 3