Курсовая работа: Современные способы хеджирования валютных рисков

Современные способы

хеджирования валютных рисков

Содержание

Введение

1. Общая

характеристика понятия

валютного риска

1.1 Сущность,

виды и критерии риска

1.2 Валютные

риски как экономическая категория и их классификация

2. Основные

подходы к управлению рисками

2.1 Цели, задачи

и этапы управления рисками

2.2 Анализ валютных рисков как основа для разработки

программ хеджирования

3. Методы усовершенствования

управления валютными рисками

3.1 Методы страхования валютных рисков

3.2

Хеджирование как

инстумент регулирования валютных рисков

3.3 Практические примеры использования

возможностей хеджирования

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Состояние современной экономики характеризуется ее глобализацией,

динамично меняющейся геополитической обстановкой, нестабильностью отдельных

региональных рынков, постоянным развитием и усложнением финансовых рынков,

возрастанием волатильности цен и т.д. В этих условиях домашние хозяйства,

инвесторы, компании, целые страны сталкиваются с растущим объемом рисков,

которые являются причиной возможных негативных последствий.

Одним из видов экономических рисков является валютный риск. Его

возникновение связано с краткосрочными или долгосрочными колебаниями курса

валют на финансовом рынке. Данный вид риска характерный для предприятий,

которые покупают или продают товары за иностранную валюту в России или за

границей, имеют сеть филиалов и представительств за пределами страны или

осуществляют операции с валютой. Любое предприятие, которое имеет дело с

иностранной конкуренцией на внутреннем рынке, сталкивается с валютными рисками.

В основе возникновения валютных рисков лежат колебания валютных курсов, и

эти колебания происходят непредвиденно как в сторону увеличения, так и в

сторону уменьшение, вследствие чего вероятность незапланированных убытков или

прибыли довольно большая. Поэтому предприятия должны довольно серьезно

относиться к данной проблеме, проблеме управления валютными рисками, так как

пренебрежение использования данной стратегии может вызвать глобальные

отрицательные последствия для финансовой стороны деятельности предприятия.

В настоящее время

амплитуда колебаний валютных курсов гораздо больше, чем она была раньше.

Отчасти это результат непрерывного движения к финансовой либерализации, а

отчасти следствие того, что участники этого рынка стали считать его

потенциальным источником получения прибыли, а не только рынком, обслуживающим

торговлю и страхующим риски.

Большинство современных крупных компаний

имеют филиалы за рубежом, а, следовательно, у них появляется необходимость

перевода прибылей из иностранной валюты в национальную. Также, наибольшему

риску подвергаются компании, ориентированные исключительно на экспорт или

импорт. Весь их торговый оборот, а не только прибыль, подвержены валютному

риску, и любые неожиданные изменения в валютных курсах могут привести их к

банкротству.

Таким образом, основная цель данной курсовой работы – это исследование валютных рисков, а также методов их

хеджирования.

Поставленная цель обуславливает необходимость решения ряда

взаимосвязанных задач:

·

исследование понятия валютного риска и его разновидностей;

·

изучение влияния валютного риска на деятельность хозяйствующих

субъектов;

·

рассмотрение существующих возможностей хеджирования валютного

риска;

·

рассмотреть хеджирование как

инструмент регулирования валютных рисков.

Предметом данной курсовой работы является проблема страхования возможных

потерь хозяйствующими субъектами при осуществлении внешнеэкономической

деятельности вследствие колебания валютного курса.

Объектом исследования выступает валютный риск.

Данная курсовая работа состоит из трех разделов, в которых

последовательно рассматривается поставленная проблема.

Научная постановка и разработка отдельных сторон

исследуемой проблемы нашла свое отражение в работах отечественных и зарубежных

ученых-экономистов, таких как: М.К. Бункиной, В. Перепелицы, Л.Н. Красавиной,

Д.В. Демиденко и др.

1. ОБЩАЯ

ХАРАКТЕРИСТИКА ПОНЯТИЯ ВАЛЮТНОГО РИСКА

1.1 Сущность, виды и критерии риска

В любой хозяйственной деятельности всегда существует опасность денежных

потерь, вытекающая из специфики тех или иных хозяйственных операций. Существуют

различные понятия риска, каждое из которых характеризует это явление с

конкретной стороны или в определенном контексте. Среди наиболее часто

используемых формулировок риска можно назвать следующие. В частности, риск —

это:

• вероятность неблагоприятного события, то есть

значение вероятности подобного события;

• возможность наступления неблагоприятного события,

например, возникновение убытков;

• отклонение от некоего ожидаемого результата;

• возможное событие, которое может воспрепятствовать

выполнению задач, поставленных перед организацией [21, с. 31]

Естественно, что конкретное "наполнение"

термина зависит от того, в какой сфере он будет применяться для описания

процессов: финансовые рынки, здравоохранение, деятельность организаций по

чрезвычайным ситуациям и т. д. Тем не менее, для всех сфер деятельности можно

выделить общие черты риска.

Во-первых, риски возникают в силу существующей

неопределенности в условиях действия организации (организации в широком

смысле). В свою очередь, неопределенность возможна по причине неполной

информации (о событиях, которые могут привести к отрицательным последствиям, и

самих последствиях). При этом получение полной информации (достаточной для

однозначной оценки) не представляется возможным.

Во-вторых, во всех случаях под риском понимается

наступление некоего, как правило, неблагоприятного, события и/или вероятность

его наступления. Именно такой подход к рискам закреплен в документе

Международной организации по стандартизации ISO/IEC Guide 73 Risk Management

(Словарь для практического использования стандартов), в соответствии с которым

под риском понимается комбинация вероятности наступления события и его

последствий для организации [21, с. 32]

Указанное определение риска содержится и в ряде

других документов. Например, в документах международных организаций риск-менеджеров,

в частности, в Стандартах управления рисками Федерации европейских ассоциаций

риск-менеджеров (Federation of European Risk Management Associations

— FERMA).

В широком смысле, когда речь идет о риске, под

термином "событие" могут пониматься как потенциальные

"положительные" возможности, так и "опасности" для

организации. Одно из условий успешной работы по управлению рисками —

определение тех из них, с которыми может столкнуться конкретный субъект

хозяйствования. При этом само отнесение риска к определенному классу с его

характерными признаками будет способствовать выбору эффективных методов по

управлению ими. Таким образом, классификация рисков сама по себе является

полезным элементом в управлении ими.

Следует отметить, что классификации рисков,

подходящей на все случаи жизни, не существует. Как и понятия, характеризующие

риск, классификации рисков могут существенно отличаться в зависимости от той

сферы деятельности, в которой они используются (поэтому примеры самих

классификаций рассматривать в данной статье нецелесообразно).

Вместе с тем для получения представления о

разнообразности природы рисков, с одной стороны, и определения перечня рисков,

которыми субъект хозяйствования сможет управлять, с другой стороны, рассмотрим

критерии, составляющие основу существующих классификаций рисков.

В зависимости от степени воздействия на риски

последние можно разделить на следующие виды:

• контролируемые — поддаются влиянию в результате

определенных действий;

• предсказуемые — не поддаются влиянию, но их

развитие в определенной мере можно спрогнозировать;

• поддающиеся наблюдению — не поддаются влиянию и

прогнозированию, но факты проявления данных рисков возможны после того, как

соответствующие события уже произошли;

• скрытые.— не поддаются влиянию, прогнозированию или

наблюдению даже после факта наступления соответствующих событий.

По факторам, образующие риски, их можно разделить на

внешние — риски, обусловленные внешними факторами (по отношению к субъекту

хозяйствования), и внутренние — риски, обусловленные внутренними факторами (по

отношению к субъекту хозяйствования). И внешние, и внутренние риски

подразделяются на:

·

финансовые риски — внешние (кредитный, валютный, ценовой риски и

др.), внутренние (риски ликвидности и платежеспособности);

·

стратегические риски — внешние (конкуренция, изменения

потребительского рынка, отраслевые изменения и др.), внутренние (исследования,

интеллектуальный капитал);

·

операционные риски — внешние (законодательство, культура, состав

совета директоров), внутренние (бухгалтерский учет, информационные технологии,

подбор кадров);

·

опасности — внешние (естественные опасности, окружающая среда и

др.), внутренние (персонал, имущество, продукция и услуги).

В зависимости от величины риски можно

классифицировать как низкие, умеренные или высокие.

По сфере и масштабу действия риски можно разделить па

характерные для: определенной страны (страновые риски); определенного типа субъекта

хозяйствования (риски специализации); определенных операций (риски операций) и

определенного клиента (клиентские риски).

В зависимости от возможного результата риски можно

разделить на две большие группы: чистые и спекулятивные. Чистые риски означают

возможность получения отрицательного или нулевого результата. К этим рискам

относятся следующие риски: природно-естественные, экологические, политические,

транспортные и часть коммерческих рисков (имущественные, производственные,

торговые). Спекулятивные риски выражаются в возможности получить как

положительного, так и отрицательного результата. К этим рискам относятся

финансовые риски, являющиеся частью коммерческих рисков. Особенностью

финансового риска является вероятность наступления ущерба в результате

проведения каких-либо операций в финансово-кредитной и биржевой сферах,

совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает

из природы этих операций. К финансовым рискам относятся кредитный риск,

процентный риск, валютный риск; риск упущенной финансовой выгоды.

Кредитные риски — опасность неуплаты заемщиком основного долга и

процентов, причитающихся кредитору. Процентный риск — опасность потерь

коммерческими банками, кредитными учреждениями, инвестиционными фондами в

результате превышения процентных ставок, выплачиваемых ими по привлеченным

средствам, над ставками по предоставленным кредитам.

Валютные риски представляют собой опасность валютных потерь, связанных с

изменением курса одной иностранной валюты по отношению к другой, в том числе

национальной валюте при проведении внешнеэкономических, кредитных и других

валютных операций.

Риск упущенной финансовой выгоды — это риск наступления косвенного

(побочного) финансового ущерба (неполученная прибыль) в результате

неосуществления какого-либо мероприятия или остановки хозяйственной

деятельности.

Таким образом, можно сделать следующие выводы, что не

все риски могут поддаваться управлению. Даже если риски поддаются управлению,

не на все из них оказывается воздействие (некоторые можно только прогнозировать

или наблюдать). Управление рисками в каждом конкретном случае подразумевает

определенный перечень рисков, поэтому во избежание недопонимания того, какими

рисками управляет субъект хозяйствования, а какими нет, необходимо четко (в

документальной форме) определять перечень тех рисков, которыми необходимо

управлять.

1.2 Валютные риски как экономическая категория и их классификация

Проблема валютного риска в экономической теории и практике впервые появилась

в конце 70-х гг. ХХ столетия после подписания странами - членами Международного

валютного фонда Ямайского соглашения (Кингстон, Ямайка, 1976 г.) в следствие чего была официально признана демонетизация золота, аннулированы его официальная

цена и золотой паритет, была введена международная расчетная единица СДР

(специальные права заимствования), что должно было стать основой для

определения валютных курсов национальных валют, и был введен режим свободного

курсообразования на базе "плавающих" валютных курсов [9, с. 19]

Большой остроты проблема валютного риска приобрела в 80-х гг. и остается

актуальной в перспективе. Это связано с резким увеличением объемов

международных торговых и финансовых операций, непрогнозируемыми колебаниями

валютных курсов, увеличением объемов валютных спекуляций, которые вызывают

резкое увеличение зависимости конечных финансовых результатов деятельности

предприятий и финансово-кредитных учреждений от валютного риска.

Главной причиной валютных рисков является кротко- и долгосрочные

колебания обменных курсов, которые зависят от спроса и предложения валюты на

национальном и международном валютном рынках. В долгосрочном периоде

определяющую роль играет общее экономическое состояние страны, уровень

производства, сбалансированность основных макроэкономических пропорций, объемы

внешней торговли и т.д. А в краткосрочном - сбалансированность отдельных рынков

и общее состояние рыночной и конкурентной среды. Колебание количественных

показателей отдельных факторов и их определенное соотношение играют решающую

роль в изменении валютного курса, а, следовательно, могут иметь важное влияние

на характер возникновения и уровень валютного риска.

Среди долгосрочных факторов колебания валютных курсов, прежде всего,

необходимо выделить такие как: общая экономическая ситуация в стране; политическая

ситуация; уровень процентных ставок; уровень инфляции; состояние платежного

баланса; система валютного регулирования и др.

Краткосрочные изменения валютных курсов является следствием постоянных

ежедневных колебаний, обусловленных частым изменением спроса и предложения на

ту или другую валюту. Поскольку объемы внешнеэкономических операций, в том

числе и торговых, постоянно растут, а мировой валютный рынок функционирует

круглые сутки, такие временные колебания являются неминуемыми, что становится

постоянным источником валютного риска.

Под валютным риском понимают возможность денежных потерь субъектами

валютного рынка через колебание валютных курсов. Под чисто экономическим углом

зрения такой риск есть следствием несбалансированности активов и пассивов,

который касается любой из валют по срокам и суммам.

За время существования системы свободного курсообразования сформировались

определенные закономерности динамики валютных курсов, которые благодаря влиянию

на процентные ставки, направленность экспортно-импортных потоков,

конкурентоспособность товаров на внешних рынках, условия движения капиталов и

т.д. приводят к определенным экономическим следствиям.

Валютным риском можно назвать и риск девальвации национальной валюты, в

которой оценивается экономический результат деятельности. Однако это

классическое определение валютного риска малоприменимо для белорусской

экономики, что объясняется крайней нестабильностью белорусского рубля и,

следовательно, неудобством этой денежной единицы для аналитического учета.

Удобной в этом смысле единицей является доллар США, в соответствии с курсом

которого могут оцениваться собственные средства и финансовый результат. [6, с.

135]

Таким образом, валютный риск в отечественной экономике может состоять в

возможности ревальвации единицы аналитического учета — доллара, а значит, в

возможности девальвации рубля. Предметом валютного риска служат собственные

средства и прибыль экономического агента. В случае если привлечение и

размещение средств происходит в долларах США, то прибыль, также выраженная в

долларах, не подвергается валютному риску. Если привлечение и размещение

средств осуществляется в рублях, то риску подвержена прибыль, выраженная в

рублях. Если привлечение осуществляется в рублях, а размещение — в долларах, то

риску недостаточной девальвации рубля подвержена вся сумма размещения. Если

привлечение осуществляется в долларах, а размещение — в рублях, то возникает

риск девальвации рубля на всю сумму займа. Если же происходит рублевое

размещение собственных средств, то риску оказываются подвержены как рублевые

средства, так и прибыль, получаемая от этого размещения.

В мировой практике риск, связанный с возникновением потенциальных

убытков, определяют сроком "экспозиция". Если речь идет про

определенный финансовый риск, то говорят, что предприятие (учреждение)

поддается "экспозиции", а относительно валютного риска употребляется

срок "валютная экспозиция".

С точки зрения практики возникновение валютного риска, то он связан с

состоянием валютной позиции, то есть соотношением между требованиями и

обязательствами, которые касаются иностранной валюты. В случае закрытой

валютной позиции, то есть если требования и обязательство сходятся, риск сведен

к минимуму. Если же валютная позиция открытая, суммы требований и обязательств

не сходятся, в связи с чем и возникает валютный риск. В этом случае субъекту

хозяйствования придется в будущему покупать валюту по новому курсу и продавать

по старому. Если при открытой валютной позиции сумма валютных обязательств

предприятия превышает сумму требований, то это будет короткая валютная позиция,

если же наоборот, - длинная. Убытки возникают тогда, если приходится

соответственно прежде заключенного договора продавать валюту по курсу, ниже

текущего, а покупать (принять раньше купленную валюту) по курсу, выше текущего

[7, с. 184]

В настоящее время в зарубежной и

отечественной литературе рассматриваются несколько классификаций валютных

рисков по видам, ни одна из которых не является общепризнанной.

Валютные риски можно разделить на два основных вида:

риск простой (краткосрочный по экспортно-импортным операциям);

риск комплексный, понимаемый как обобщающее значение для конкретной

фирмы, в характере деятельности которой присутствуют международные операции.

Не случайно в зарубежной экономической литературе, посвященной проблеме

рисков, встречаются два термина: riskiness (мера простого риска или попросту

рискованность) и risk exposure (рисковая позиция по тем или иным валютам для

конкретной компании) [12, с 297]

Под простым валютным риском следует понимать малопредсказуемые изменения

обменного курса двух валют, приводящие одну из сторон обменной сделки к

потерям, а другую — к выигрышу. Обменные сделки возникают при международной

торговле в виде получения денег или платежей в инвалюте за экспортные и

импортные операции с отсрочкой платежа. Следует подчеркнуть, что риск изменения

валютных курсов присутствует только в том случае, если момент совершения сделки

(например, поставка товара) не совпадает по времени с ее оплатой. Моментом

возникновения валютного риска является подписание контракта или договоренность

о сделке, при которой цена определяется не в национальной валюте экспортера или

импортера. Риском для экспортера является падение курса иностранной валюты с

момента получения (или подтверждения) заказа до получения платежа и во время

переговоров о сделке. Риск для импортера — это повышение курса иностранной

валюты в период между датой подтверждения заказа и днем платежа.

Непредсказуемость изменения валютных курсов (т.е. риски) в действительности почти

не влияют на объемы двусторонней торговли между странами благодаря

многочисленным финансовым инструментам и возможностям для хеджирования

(страхования) валютного риска.

Мерой простого валютного риска выступает среднеквадратическое отклонение

колебаний валютного курса по дням за определенный период времени. Например,

полагая, что обычно платеж по внешнеторговой сделке производится в период до 30

дней (т. е. в период действия нормального векселя), наиболее характерным

временным периодом для исчисления краткосрочного валютного риска является 1

месяц. Долгосрочный валютный риск должен использоваться для долгосрочных

обменных операций (например, для операций по движению капиталов). Если

стоимость международных кредитов выражена в инвалюте, то приобретает особое

значение проблема нахождения возможного риска от изменения стоимости кредита и

размера процентных платежей, чтобы иметь возможность выбрать наиболее

благоприятную валюту для заимствований.

Официальные инструкции ограничивают банковскую свободу действий, но не

могут предотвратить все несбалансированные валютные позиции, а значит, не

избавляют от необходимости управления валютным риском как части управления

активами и пассивами, что включает в себя два ключевых принципа:

необходимость подробных лимитов для несбалансированных валютных позиций;

диверсификация валютного портфеля с тем, чтобы свести к минимуму

потенциальные убытки от предсказуемых изменений валютных курсов.

На практике отношение к валютному риску значительно изменяется от банка к

банку. Одни регулярно держат несбалансированные позиции с тем, чтобы получить

прибыль от ожидаемых изменений валютных курсов, другие обращаются с валютным

риском не так, как с процентным или риском ликвидности, а держат его в узких

лимитах. Банк обычно имеет системы контроля, включающие различные лимиты:

дневной лимит, овернайт-лимит (на ночь), лимиты на каждую валюту, лимиты для

индивидуальных сделок и лимиты для расчетов в различных временных зонах.

Комплексный риск. Управление валютными позициями, как и другие аспекты

управления активами и пассивами, имеет как краткосрочные, так и долгосрочные

соображения. В краткосрочном плане банки могут оперировать на определенном

круге рынков с целью изменения позиции активы/обязательства в какой-то данной

валюте. В долгосрочном плане банки могут конкурировать более или менее

агрессивно за бизнес в какой-то валюте, а также изменять свои долгосрочные

заимствования в определенной валюте. Если это соотносится с другими

долгосрочными планами, банк может стремиться расширить розничные банковские

операции в других валютах с тем, чтобы увеличить свои ресурсы в данных валютах.

Причиной для беспокойства по поводу несбалансированных валютных позиций

является то, что вовлеченные риски часто не ограничиваются убытками от

неожиданных изменений валютных курсов.

Анализируя исследования зарубежных

экономистов, таких как К. Редхэд, Дж. Маршалл, можно выделить следующие группы

рисков: [16, с. 112]

·

расчетные

(трансляционные, балансовые) валютные риски, источником которых является

возможное несоответствие между активами и пассивами, выраженными в валютах

разных стран;

·

экономические

валютные риски, которые определяются как вероятность неблагоприятного

воздействия валютного курса на экономическое положение компании;

·

операционные

(конверсионные) валютные риски, т.е. возможность недополучить прибыль или

понести убытки в результате непосредственного воздействия колебаний валютного

курса на ожидаемые потоки денежных средств.

Расчетный валютный риск возникает при

пересчете отчетов зарубежных отделений компании в валюту страны головной

компании. Например, если британская компания имеет зарубежный филиал, который

работает в США, то у нее есть активы, стоимость которых выражена в долларах

США. Если у британской компании нет достаточных пассивов в долларах США,

компенсирующих стоимость этих активов, она подвержена валютному риску.

Обесценение доллара США относительно фунта стерлингов приведет к уменьшению

балансовой стоимости активов зарубежного филиала, так как баланс головной

компании будет выражаться в фунтах стерлингов. Аналогично компания, имеющая

пассивы в иностранной валюте, будет подвергаться риску в случае повышения курса

этой валюты. Например, если компания взяла кредит в швейцарских франках, а

затем обменяла франки на фунты стерлингов для финансирования проекта, который

она осуществляет в Великобритании, то в балансе отразится увеличение стоимости

пассивов в фунтах стерлингов, если курс франка по отношению к фунту возрастет.

Величина расчетного валютного риска

зависит от доли филиала в балансе головной компании, а также от применяемого

метода пересчета активов и пассивов филиала в валюту страны головной компании.

Поиск оптимального метода пересчета

валютного риска ведется уже довольно долго. По существу, можно считать, что

головная компания подвергается риску потерь от изменения курса валюты, с

которой работает ее зарубежный филиал, на всю сумму чистых активов этого

филиала, т.е. расчетный риск возникает, когда отсутствует равновесие между

активами и пассивами, выраженными в иностранной валюте. Головная компания

подвержена риску в той степени, в которой чистые активы филиала не

сбалансированы пассивами, например кредитами в той же иностранной валюте, что и

активы.

Экономический валютный риск определяется

как вероятность неблагоприятного воздействия изменений обменного курса на

экономическое положение компаний. Изменения курса могут влиять на стоимость

факторов производства и готовой продукции. Они могут поставить компанию в

невыгодное положение по сравнению с конкурентами. В наименьшей степени экономическому

риску подвержены компании, которые несут издержки только в национальной валюте,

реализуют свою продукцию внутри страны и не имеют факторов производства, на

которые могли бы повлиять изменения валютного курса. Однако даже они защищены

не полностью, так как могут, например, пострадать от повышения курса

национальной валюты, поскольку конкурентные импортные станут в этом случае

более дешевыми, так же как товары других внутренних производителей, которые

оплачивают свои издержки в иностранной валюте. Колебания курса валюты страны

могут иметь дополнительное значение для компании, открывшей свой филиал в этой

стране с целью обеспечения дешевого источника поставок либо на внутренний рынок

своей страны, либо на рынки других стран. Например, японский производитель,

построивший в одной из европейских стран завод для выпуска своей продукции,

окажется в невыгодном положении, если стоимость валюты этой страны увеличится

по отношению к другим европейским валютам.

Некоторые сырьевые товары по традиции

оцениваются в определенных валютах. Например, цены на нефть устанавливаются в

долларах США. Компании, получающие доход в других валютах, пострадают от

повышения курса доллара по отношению к этим валютам, если они покупают нефть за

доллары.

Экономический валютный риск подразделяют на два:

·

прямой, если предполагается уменьшение прибыли по будущим

операциям вследствие снижения обменного курса валют;

·

усредненный (побочный), связанный с потерей определенной части

конкурентоспособности отечественных товаропроизводителей в сравнении с

иностранными.

Главным фактором возникновения прямого экономического валютного риска

являются будущие экспортно-импортные договоры или валютные операции. После

подписания договора (заключение контракта) и к наступлению срока оплаты

согласно договору экономический валютный риск трансформируется в операционный.

Усредненный риск характеризует возможность возникновения убытков,

связанных со снижением конкурентоспособности компании в сравнении с

иностранными товаропроизводителями и экспортерами в связи с изменением валютных

курсов, высокой валютной себестоимостью и относительно низкими ценами на

выработанную продукцию.

Операционный валютный риск определяется

как возможность недополучить прибыль или понести убытки в результате

непосредственного влияния движений обменного курса на потоки денежных средств.

Например, когда экспортер получает иностранную валюту за проданный товар, он

проиграет от снижения курса иностранной валюты по отношению к национальной, а

когда импортер производит оплату в иностранной валюте, он проиграет от

повышения курса иностранной валюты по отношению к национальной.

Неопределенность стоимости экспорта в

национальной валюте, если счет-фактура на него оформляется в иностранной

валюте, может сдерживать экспорт, так как возникает сомнение в том, что товар

будет реализован с прибылью. Неопределенность стоимости импорта в национальной

валюте, цена на который установлена в иностранной валюте, увеличивает риск

потерь от импорта, так как в пересчете на национальную валюту цена может оказаться

неконкурентной. Таким образом, неопределенность валютного курса может

препятствовать международной торговле. Если при проведении экспортных операций

назначать цену в национальной валюте экспортера, это перенесет валютный риск на

импортера. Кроме того, обесценение иностранной валюты, подрывающее доходы от

экспорта товаров в пересчете на национальную валюту, сопровождается повышением

курса национальной валюты и приводит к возрастанию цены экспорта в иностранной

валюте, что снижает его конкурентоспособность. Особо сильный эффект будет в

условиях спроса, чувствительного к изменениям цены.

Импортеры, получающие счета-фактуры в

иностранной валюте, сталкиваются с неопределенностью при оценке стоимости

импорта в национальной валюте. Для них это становится проблемой вследствие

чувствительности сбыта к ценовым изменениям, когда, например, их конкурентами

являются внутренние производители, не испытывающие воздействия изменений

обменных курсов, или импортеры, получающие счета-фактуры в иностранной валюте,

курс которой изменяется в благоприятном направлении.

Самая сложная в теоретическом плане

проблема связана с датой возникновения операционного валютного риска. Датой

возникновения риска можно считать дату выписки счета-фактуры. Однако в случае,

когда экспортер получил заказ на товар, цена которого устанавливается в

иностранной валюте, риск существует с момента регистрации заказа, если цена

товара определяется в момент получения заказа. Еще одна проблема возникает с

заказами, которые ожидаются, но еще не получены, поэтому датой возникновения

операционного валютного риска может быть дата опубликования цен на товары,

доведения их до сведения потенциальных покупателей.

Существуют операционные, трансляционные и экономические риски, которые на

первый взгляд не очевидны (скрытые риски). Например, поставщик на внутреннем

рынке может использовать импортные ресурсы, и компания, пользующаяся услугами

такого поставщика, косвенно подвержена операционному риску, так как повышение

стоимости затрат поставщика в результате обесценивания национальной валюты

заставило бы этого поставщика повысить цены. Еще одним примером может быть

ситуация с импортером, которому выписывается счет-фактура в национальной валюте

и который обнаруживает, что цены меняются его зарубежным поставщиком в соответствии

с изменениями обменного курса с целью обеспечения постоянства цен в валюте

страны поставщика

Скрытые операционные и

(или) трансляционные риски могут возникнуть и в том случае, если зарубежная

дочерняя компания подвержена своим собственным рискам. Предположим, что

американский филиал британской компании экспортирует продукцию в Австралию. Для

американской дочерней компании существует риск потерь от изменения курса

австралийского доллара, и она может понести убытки в результате неблагоприятных

изменений курса австралийского доллара по отношению к доллару США. Подобные

убытки подорвут прибыльность филиала. Возникает косвенный операционный риск,

поскольку поступления прибыли от дочерней компании сократятся. Материнская

компания также столкнется с трансляционным риском, если уменьшение прибыли от

филиала будет отражено в оценке стоимости активов филиала в балансовом отчете

материнской компании.

Таким образом, в экономической практике отдельные виды валютного риска

очень часто переплетаются между собою, а потому общую сумму риска можно

определить только лишь тогда, если складывается итоговый баланс. Основой

управления валютным риском является четкое определение его количественных

характеристик, которые дают возможность банкам и корпорациям применить

селективное управление, то есть страховать только неприемлемый валютный риск -

риск, вероятность наступления которого очень высокая. Это связан с тем, что на

практике валютный риск существует при любой валютной операции, но не все они

приводят к убыткам, тем более в объемах, которые угрожают существованию

предприятия или банка. Наиболее частое при четкой организации финансовой работы

будущие убытки можно свести к минимуму или же перекрыть незначительные суммы

убытков соответствующей прибылью.

2.

ОСНОВНЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ РИСКАМИ

2.1 Цели, задачи и

этапы управления рисками

В условиях глобализации современных экономических

отношений, постоянного развития и усложнения финансовых рынков вполне понятным

является стремление всех экономических субъектов минимизировать возникающие

риски. Это, в свою очередь, способствует развитию такого направления

деятельности, как управление рисками. Значимость данного вида деятельности за

последние 10—15 лет существенно возросла. Так, если в середине прошлого века

управление рисками в большей степени относилось к страховому и банковскому

делу, в настоящее время оно затрагивает гораздо более обширный перечень сфер

деятельности, которые в том числе включают финансовую инженерию, рейтинговую

оценку, информационные и юридические услуги, оценочный бизнес, деятельность

государственных органов и агентств по чрезвычайным ситуациям и др.

Не совсем корректно говорить, что управление рисками

— это нечто принципиально новое и что данное направление возникло относительно

недавно. Оно всегда присутствовало в деятельности инвесторов, компаний,

государственных органов как составная часть их основной работы. При этом

управление рисками (в каждой предметной области она может называться по-своему)

осуществлялось преимущественно на интуитивной основе. Инвестор, руководитель

компании (организации), исходя из своего опыта, понимал, с какими трудностями

он может столкнуться и что потребуется предпринять для их преодоления.

Сегодня в государствах с развитой экономикой

управление рисками уже сформировалось как самостоятельное направление

деятельности. Экономические субъекты этих стран в подавляющем большинстве

понимают необходимость идентификации важнейших рисков (один из основных

приоритетов высшего руководства), оценки рисков и контроля за ними. Также

считается, что управление рисками способствует существенному увеличению

стоимости акционерного капитала. В то же время для государств с развивающейся

экономикой, в том числе и для стран СНГ, управление рисками является еще

достаточно "молодым" направлением деятельности, что проявляется не

всегда в адекватном понимании природы рисков, их особенностей и реальной

подверженности этим рискам.

Среди основных целей по управлению рисками могут быть

[21., с. 33]:

• обеспечение выполнения задач, поставленных перед субъектом

хозяйствования. Исходя из того, что максимизация прибыли для центральных банков

при управлении резервами является подчиненной задачей (по отношению к

обеспечению их сохранности), этот вариант определения цели управления рисками

является наиболее приемлемым;

• снижение уровня неопределенности, например,

волатильности (изменчивости) финансового результата до уровня, совместимого с

терпимостью к риску (склонностью, "аппетитом" к риску) высшего

руководства банка. Принимая во внимание, что деятельность банков в конечном

счете направлена на максимизацию прибыли, очевидно, что данное определение цели

управления рисками больше подходит для банков;

• выполнение законов, норм, требований, налагаемых на

организацию (как внутренних, так и внешних). Данный вариант может выступать в

качестве дополнительной цели к уже перечисленным либо в качестве

самостоятельной цели управления рисками, например, в органах государственного

управления.

В свою очередь, задачи по управлению рисками можно

разделить на две группы.

Первая — задачи на период до наступления случая

проявления риска (события): обеспечение нормального функционирования предприятия

и/или поддержка экономической эффективности его деятельности. Эти задачи предполагают

максимизацию прибыли, что означает принятие определенного уровня риска. При

этом, чем больше требуется обеспечить уровень прибыльности предприятию, тем

больше риска он вынужден на себя принять.

Вторая — задачи на период после наступления случая

проявления риска (события): минимизация потерь в случае наступления финансовой

угрозы; обеспечение продолжения осуществления операций и/или другой необходимой

деятельности предприятия в случае наступления технической, информационной

угрозы. Задачи данной группы направлены на ограничение подверженности влиянию рисков,

то есть на ограничение уровня рисков, принимаемых предприятием.

Таким образом, первая группа задач находится в противоречии с задачами

второй группы. При этом "крен" в сторону решения первой группы будет

способствовать максимизации прибыли субъекта хозяйствования, но может поставить

его существование под угрозу (вплоть до банкротства). "Крен" в

обратную сторону минимизирует риски, однако из-за

"зарегулированности" может привести к существенному снижению

эффективности деятельности предприятия (в том числе экономической), что

негативно отразится на его конкурентоспособности и шансах на

"выживание".

В целях недопущения возникновения перечисленных

крайностей к решению поставленных задач целесообразно подходить на

компромиссной основе.

Главными закономерностями динамики валютных курсов, которые следует

принимать во внимание при организации управления валютными рисками, являются

следующие:

1.

При относительной стабильности внутренних и внешних цен колебания

валютного курса национальной валюты отбивают изменение относительных цен, то

есть изменение конкурентоспособности товаров. Удешевление (повышение курса)

национальной валюты приводит к тому, что товары, произведенные в данной стране,

на заграничных рынках будут дешевыми, а иностранные товары на национальном

рынке - дороже. Это означает, что повышение курса национальной валюты оказывает

содействие увеличению объемов экспорта и сокращению объемов импорта, а снижение

курса (подорожание) национальной валюты, наоборот, оказывает содействие

увеличению объемов импорта и сокращению объемов экспорта.

2.

Наличие отрицательного сальдо платежного баланса является отображением

того, что спрос на иностранную валюту превышает предложение, а это в свою

очередь, приводит к обесцениванию национальной валюты. Положительное сальдо

платежного баланса, наоборот, характеризует повышение предложения иностранной

валюты и оказывает содействие подорожанию национальной валюты.

3.Движение капиталов из страны в страну зависит от

уровня процентных ставок и ожидаемых изменений валютных курсов. Страны, в

которых установленные высокие процентные ставки и функционирует стабильная

денежная единица, являются более привлекательными для иностранного капитала.

Инвесторы лишаются валют, которым угрожает девальвация, и переводят свои

капиталы в валюты тех стран, где проводится твердая денежно-кредитная политика,

которая обеспечивает высокие процентные ставки и дорогую национальную валюту.

Рассмотрим основные этапы управления рисками.

1. Идентификация рисков — процесс выявления внешних и

внутренних рисков. Для идентификации рисков могут использоваться следующие

методы: анализ данных бухгалтерского учета, отчета о прибыли и убытках,

годового отчета (в том числе отчет аудиторов — основные виды деятельности,

проблемные вопросы и т. д.); анализ статистических данных и сценариев; • анализ

внешних и внутренних экспертов.

2. Оценка рисков — определение возможной величины

риска. Оценка (измерение) риска может быть количественной, качественной или

смешанной в отношении вероятности наступления события и его возможных

последствий. В частности, количественная оценка осуществляется путем расчета

соответствующих показателей риска. Качественная осуществляется путем присвоения

оцениваемому событию определенного уровня риска (низкий, средний, высокий),

смешанная — путем количественной оценки вероятности наступления события и

качественной оценки его возможных последствий (высокие, средние, низкие потери)

либо путем качественной оценки вероятности наступления события (высокая,

средняя, низкая вероятность) и количественной оценки его возможных последствий.

3. Оптимизация рисков — процесс, направленный на

минимизацию негативных и/или максимальное использование позитивных последствий

и, соответственно, их вероятности. В целом оптимизация рисков может заключаться

в следующих действиях:

• предотвращение риска — решение не быть вовлеченным

в рискованную ситуацию или действие, предупреждающее вовлечение в нее;

• принятие риска — решение о принятии риска;

• уменьшение последствия события — ограничение любого

негативного последствия конкретного события;

• снижение риска — действия, предпринятые для

уменьшения вероятности негативных последствий или того и другого вместе,

связанные с риском;

• перенос (страхование) риска — разделение бремени

потерь или выгод от риска с другой стороной;

• финансирование риска — предусмотрение финансовых

средств для финансирования последствий риска. Для обеспечения оптимального

подхода к финансированию потерь требуется получить ответы на ряд вопросов, а

именно: за счет каких средств будут покрываться расходы; каковы последствия для

бухгалтерского учета (в балансе и за балансом) до и после потерь, последствия

для налогообложения до и после потерь; кто будет нести неопределенность (кто

берет на себя риск), и др.

4. Мониторинг рисков — процесс отслеживания фактических

показателей риска предприятия, направленный на обеспечение соблюдения

установленных ограничений, предполагающий подготовку соответствующей отчетности

для ее представления заинтересованным специалистам, структурам, а также

внесение корректировок в деятельность по управлению рисками в случае

необходимости.

В развитии деятельности по управлению рисками можно

выделить три основных этапа (данное разделение достаточно условно, и в каждом

конкретном случае развитие этой деятельности может происходить по-своему) [21.,

с.36]

На первом этапе управление рисками, как правило,

осуществляется на децентрализованной основе по главным направлениям

деятельности предприятия. Нормы по идентификации, оценке, минимизации и

мониторингу рисков закреплены в документах, регламентирующих соответствующие

направления деятельности. Управление рисками осуществляется в значительной мере

на интуитивном уровне, как подэтап других видов деятельности. При этом

управление рисками может носить фрагментарный и эпизодический характер. Поэтому

термин "риск" на данном этапе вообще может не использоваться, вместо

этого применяется понятийный аппарат соответствующих видов деятельности. Это

означает, что конкретные цели и задачи по управлению рисками не

устанавливаются, не выделяются этапы управления рисками с определением иерархии

принятия соответствующих решений, не осуществляется мониторинг показателей

риска на постоянной основе.

На втором этапе развития управление рисками

выделяется как обособленный вид деятельности предприятия. Как правило, происходит

централизация данной функции путем создания подразделения, отвечающего за

организацию работы по управлению рисками в рамках конкретных направлений

деятельности. При этом нередко распространено мнение, что создание подобного

подразделения решает все проблемы по управлению рисками, так как в нем работают

(или должны работать) специалисты, обладающие необходимыми знаниями и опытом,

которые будут выявлять все риски, оценивать их и минимизировать. Однако на

практике подобный подход не является решением возникающих проблем. Это связано

с тем, что специалистом, наилучшим образом разбирающимся в деятельности

конкретного подразделения, является именно работник данного подразделения (в

силу специализации, меняющихся условий работы и т. д.). Поэтому, если в управлении

рисками не будут участвовать специалисты подразделений, осуществляющие операции

(то есть непосредственно сталкивающиеся с рисками), обеспечить надлежащее

качество управления ими будет вряд ли возможно. Так, например, предположим, что

в рамках деятельности автомобильного завода поставлена задача повышения

надежности выпускаемой продукции. Создание отдельного подразделения, которое

будет отвечать за повышение надежности автомобиля, само по себе не решает

данной проблемы. Даже если оно определит все факторы, влияющие на надежность,

даст им количественную и качественную оценку, определит мероприятия,

способствующие повышению надежности, для обеспечения поставленной задачи этого

недостаточно. Причина в том, что решение проблемы непосредственно зависит от

деятельности ряда сборочных участков, в частности, от тех, кто делает раму,

собирает двигатель, тормозную систему и т. д. Следовательно, для обеспечения

повышения надежности автомобиля необходимо, чтобы работники каждого участка

владели указанной информацией, понимали ее и реализовывали на практике

требуемые мероприятия (причем такое требование должно закрепляться в

соответствующих документах), а также представляли информацию о любых

фактических и возможных отклонениях или срывах в производственном процессе.

Третий этап развития деятельности по управлению рисками является наиболее

эффективным. Он также предполагает централизацию функции управления рисками

главным образом в методологии, минимизации и мониторинге рисков. Но в отличие

от второго данный этап подразумевает в каждом подразделении, деятельность

которого сталкивается с рисками, выделение отдельного сотрудника, в том числе

выполняющего функции идентификации, оценки рисков. Очевидно, что подобный

вариант организации деятельности по управлению рисками в банке целесообразен,

когда поставлена задача охватить все направления работы банка мероприятиями по

управлению рисками.

Независимо от уровня развития деятельности по

управлению рисками необходимым условием построения адекватной системы

управления ими является соблюдение следующих правил:

1. Документальное формулирование целей и задач по

управлению рисками предприятия.

2. Установление принципов идентификации и оценки

рисков в качестве основы при постановке целей и задач.

3. Использование данных правил в качестве базы для

создания важнейших процедур управленческого контроля (при создании схемы

организационной структуры, подготовке документов о делегировании полномочий).

4. Определение процедуры обеспечения ответственности.

5. Разработка механизма мониторинга и обратной связи.

Таким образом, еще раз можно отметить многообразие

существующих рисков, их непростую природу, многоаспектность деятельности по

управлению рисками.

2.2 Анализ валютных рисков как основа для разработки

программ хеджирования

Постоянно возрастающая волантильность валютных курсов

увеличивает риски отечественных субъектов хозяйствования, осуществляющих

внешнеэкономическую деятельность. В результате значительных колебаний курсов

валют возрастает неопределенность финансовых результатов от проведения

экспортно-импортных операций, снижается эффективность финансового планирования.

В результате субъекты хозяйствования все чаще

задумываются о необходимости внедрения в практику финансово-хозяйственной

деятельности новых финансовых инструментов, позволяющих контролировать валютные

риски. Одним из таких инструментов в практике зарубежных компаний являются

деривативы, с помощью которых управление рисками становится простым и

эффективным. Необходимость разработки механизма использования деривативов в качестве

инструментов управления валютными рисками во внешнеэкономической деятельности

возникает в связи с осознанием масштаба потерь, которые несет организация, и

которые могут возникнуть в будущем.

Однако для того, чтобы правильно организовать процесс

управления рисками при помощи деривативов, необходима четкая и продуманная

Программа, основой которой становится анализ валютных рисков.

Разработка Программы управления валютными рисками во

внешнеэкономической деятельности с использованием деривативов (Программы хеджирования)

включает несколько этапов, на первом из которых следует сформулировать основные

цели и задачи хеджирования, а также идентифицировать и оценить риски [11,

с.16].

Для оценки рисков в мировой практике используются

различные методики, наиболее популярной из которых является методика

определения рисковой стоимости.

Рисковая стоимость (VaR) отражает

максимально возможные убытки от изменения стоимости активов, которые могут

иметь место за данный период времени с заданной вероятностью их возникновения.

Рисковая стоимость — это размер убытка, который может быть превышен с

вероятностью не более х% (не будет превышен с вероятностью (100 -х)%) в течение

последующих п дней. Для определения величины рисковой стоимости необходимо

знать зависимость между размерами прибылей и убытков и вероятностями их

возникновения [11., с. 16].

В результате проведенных исследований белорусского

валютного рынка различными методами были получены следующие данные (таблица 1)

[11, с. 17]:

Таблица 2.1 – Расчет и верификация дневной рисковой

стоимости

|

|

Доллар США |

Евро |

Российский

рубль

|

| исторического моделирования |

дельта-нормальный |

исторического моделирования |

дельта-нормальный |

исторического моделирования |

дельта-нормальный |

| Рисковая стоимость за день, в % к

стоимости контракта |

0,5% |

1,68% |

1,22% |

1,99% |

1,01% |

1,076% |

| Вероятность |

100% |

100% |

89,38% |

91,38% |

93,97% |

93,6% |

Из содержания таблицы 1 следует, что с вероятностью

95% максимальный размер убытков на 1 млн. валюты контракта не превысит по

доллару США - 80,9 млн. белорусских рублей, по евро - 34,2 млн. белорусских

рублей, а по российскому рублю - 1.6 млн. белорусских рублей.

Подтверждением необходимости использования

производных финансовых инструментов могут стать графики динамики дневной

рисковой стоимости, рассчитанной на основании данных 2000-2009 гг. (рисунок 1),

которые подтверждают тенденцию роста рисковой стоимости внешнеэкономических

контрактов, заключенных в евро и российских рублях и относительную ее

стабилизацию по долларовым контрактам в 2008 году. В 2009 году рисковая стоимость

экспортно-импортных контрактов, заключенных в различных валютах выровнялась,

что обусловлено переходом Национального банка Республики Беларусь на новый

способ курсообразования, основанный на использовании валютной корзины [11, с.

17]

Рис. 1 - Динамика дневной рисковой

стоимости по внешнеэкономическим контрактам, заключенным в различных валютах

На втором этапе разработки Программы управления

рисками при помощи производных финансовых инструментов следует сделать расчет

возможных прибылей-убытков с учетом прогнозируемого диапазона изменения курсов

валют.

Волатильность отечественного валютного рынка

характеризуется следующими показателями (таблица 2.2) [11, с. 17]:

Таблица 2.2 –Волатильность различных валют на

белорусском рынке

| Волатильность |

На 1 января 2009г. |

На 1 октября 2009г. |

| В рублях |

В % |

В рублях |

В % |

| Доллар США |

21,6 |

0,93 |

291,6 |

10,54 |

| Евро |

216,3 |

7,03 |

466,4 |

11,56 |

| Российский рубль |

4,8 |

6,18 |

5,0 |

5,49 |

Согласно теории статистики цена какого-либо актива с

вероятностью 66% будет находиться в диапазоне от (100-волатильность)% до

(100+волатильность)%; с вероятностью 95% - в диапазоне от

(100-2*волатильность)% до (100+2*волатильность)% и, наконец с вероятностью 99%

- в диапазоне от (100-3*волатильность) до (100+3*волатильность). С учетом этого

можно сделать прогноз возможного диапазона изменения курсов основных валют

(таблица 2.3) [17].

Таблица 2.3 – Прогноз диапазонов курсов валют с

учетом возможного изменения диапазона волатильности

|

|

Доллар США |

Евро |

Российский рубль |

| min |

max |

min |

max |

min |

max |

| 66% по волатильности |

2467,51 |

3030,49 |

3579,75 |

4505,61 |

87,15 |

97,45 |

| 95% по волатильности |

2186,02 |

3311,98 |

3116,82 |

4968,54 |

82,00 |

102,60 |

| 99% по волатильности |

1904,52 |

3593,48 |

2653,89 |

4968,54 |

76,85 |

107,75 |

Из данных таблицы 2.3 можно определить, что с 99%

вероятностью курс евро до конца 2009 года будет находиться в диапазоне

2653,89-4968,54 белорусских рублей, курс российского рубля - в диапазоне

76,85-107,75 белорусских рублей, а доллара США в диапазоне 1904,52-3593,48

белорусских рублей. Данные диапазоны позволят субъектам хозяйствования провести

анализ возможных прибылей и убытков с учетом нескольких сценариев:

оптимистичного, нейтрального и пессимистичного.

Высокая волатильность евро (11,56%), доллара США

(10,54%), российского рубля (5,16%) вместе с возможным диапазоном изменения

курсов увеличивает необходимость использования производных финансовых

инструментов. Снижение курса евро до 2654 , доллара США - до 1905, а

российского рубля - до 76,85 белорусских рублей может негативно отразиться на

белорусском экспорте, также как и повышение этих валют до уровня курсов,

соответствующих 99% вероятности, - на затратах импортеров.

Вместе с тем, внедрение деривативов заставило бы

отказаться субъектов хозяйствования от получения дополнительной прибыли.

Прогнозируемые с учетом волатильности курсы евро в размере 4505,61 белорусских

рубля, доллара США в размере 3030,49 белорусских рублей, а российского рубля в

размере 97,45 белорусских обеспечили бы дополнительную прибыль экспортерам.

Необходимый компромисс между потерей части доходов и

компенсацией валютных рисков может быть найден с помощью исторической

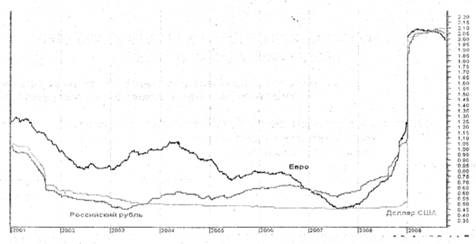

волатильности (рисунок 2). [11., с.19]

Рис. 2 - Динамика курса евро с учетом

диапазона волатильности

Например, на основании динамики курса евро строится

канал изменения исторической волатильности, за пределы которого курс не может

выходить с 95% вероятностью. Кроме того, график курса евро сглаживается графиком

скользящей средней, на основании которого строится канал волатильности.

При пересечении канала волатильности и дальнейшем

возврате в диапазон канала следует проводить операции хеджирования при помощи

деривативов: для экспортеров при пересечении верхней границы канала и возврате

в его диапазон; для импортеров - при пересечении нижней границы канала и

возврате в его диапазон.

Важное значение имеет пересечение графиком курса евро

графика скользящей средней. Если курс евро пересекает скользящую среднюю сверху

вниз и находится выше нее, то деривативы следует использовать при экспорте, а

импортерам рекомендуется воздержаться от проведения операций хеджирования. Если

курс евро пересекает скользящую среднюю снизу вверх и находится выше нее, то

деривативы следует использовать импортерам, а экспортерам рекомендуется

воздержаться от проведения операций по управлению рисками.

В соответствии с рисунком 3 операции хеджирования

импорта следовало проводить с середины декабря 2008 года; экспорта - с середины

июля 2008 года. Фактически курс евро по отношению к белорусскому рублю за

декабрь 2008 - октябрь 2009 гг. повысился на 38,1%. аза июль-ноябрь 2008 г. снизился на 21,3%. Использование данной методики хеджирования позволило бы импортерам

сэкономить 1540.0 млн. белорусских рублей на каждом миллионе контракта, а

экспортерам - 576,4 млн. рублей на каждом миллионе валюты контракта.

За два анализируемых периода курс евро не раз

отклонялся от своего основного направления движения, что могло привести к

убыткам по операциям с производными финансовыми инструментами, однако эти

убытки были бы практически полностью компенсированы дополнительными доходами от

продажи валютной выручки.

Аналогичная ситуация характерна и для других валют.

На третьем этапе разработки программы управления

валютными рисками во внешнеэкономической деятельности следует выбрать

финансовые инструменты, с помощью которых будет осуществляться управление

валютным риском и конкретную методику хеджирования.

Перед внедрением в практику деятельности субъектов

хозяйствования определенных методов хеджирования в качестве инструмента

управления валютными рисками во внешнеэкономической деятельности следует

провести анализ риска, связанного с их использованием.

Определение эффективности хеджирования осуществляется

на четвертом этапе разработки Программы управления валютными рисками во

внешнеэкономической деятельности [18].

На пятом этапе разработки Программы управления

валютными рисками во внешнеэкономической деятельности следует разработать

систему контроля.

На основании разработки механизма управления

валютными рисками можно сделать следующие краткие выводы:

• основой для разработки механизма управления рисками

во внешнеэкономической деятельности являются финансовые расчеты, позволяющие идентифицировать

и оценить влияние валютных рисков на финансовые результаты;

• в мировой практике основным показателем оценки

риска является рисковая стоимость, которая может быть рассчитана с помощью

различных методов;

• расчет рисковой стоимости на базе отечественного

валютного риска позволяет выявить ее

взаимосвязь с волатильностью валютных курсов и сделать выбор базисных активов

для производных финансовых инструментов;

• использование конкретных видов деривативов в

качестве инструментов управления валютными рисками обусловлено спецификой

отечественного срочного рынка.

3. МЕТОДЫ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ

ВЫЛЮТНЫМИ РИСКАМИ

3.1 Методы страхования валютных

рисков

Предприятия и организации, непосредственно выходящие на внешний рынок,

сталкиваются с опасностью валютных потерь из-за резкого колебания курсов

иностранных валют. Валютные риски существуют при ведении расчетов как в свободно

конвертируемых валютах, так и в клиринговых валютах, а также при осуществлении

товарообменных сделок. Собственно валютный риск в валюте экспортера вследствие

понижения курса иностранной валюты к национальной или увеличения стоимости

импортного контракта в результате повышения курса иностранной валюты по

отношению к национальной валюте.

На практике указанный риск может быть устранен путем применения различных

методов страхования валютных рисков. Риск упущенной выгоды заключается в

возможности получения худших результатов при выборе одного из двух решений —

страховать или не страховать валютный риск. Так, изменения курса могут

оказаться благоприятными для предприятия, и, застраховав контракт от валютных

рисков, оно может лишиться прибыли, которую в противном случае должно было

получить. Вместе с тем, фактически невозможно предусмотреть риск упущенной

выгоды без достаточно эффективных прогнозов валютных курсов.

Для отечественных организаций и предприятий доступными являются следующие

методы страхования валютных рисков:

·

выбор валюты (или валют) цены внешнеторгового контракта;

·

включение в контракт валютной оговорки;

·

регулирование валютной позиции по заключаемым контрактам;

·

исполнение услуг коммерческих банков по страхованию валютных

рисков.

Выбор валюты цены внешнеторгового контракта как метод страхования

валютных рисков является наиболее простым. Его цель — установление цены

контракта в такой валюте, изменение курса которой окажутся благоприятными. Для

экспортера это будет так называемая "сильная" валюта, то есть валюта,

курс которой повышается в течение срока действия контракта. К моменту платежа фактическая

выручка по контракту, пересчитанная в рубли, превысит первоначально ожидаемую. Наоборот,

импортер стремится заключить контракт в валюте с понижающимся курсом

("слабой" валюте). Тогда к моменту платежа ему придется заплатить

меньшую сумму в рублях, чем предполагалось, поскольку иностранная валюта в

рублях будет стоить дешевле. Удачно выбранная валюта цены позволяет не только

избежать потерь, связанных с изменением валютных курсов, но и получить прибыль.

Вместе с тем данный метод имеет свои недостатки. Во-первых, ожидания

повышения или понижения курса иностранной валюты могут не оправдаться. Поэтому

при использовании данного метода необходимы достоверные прогнозы динамики

валютных курсов.

Во-вторых, при заключении внешнеторговых контрактов не всегда есть возможность

выбирать наиболее подходящую валюту цены. Например, на некоторых международных

товарных рынках цены внешнеторгового контракта устанавливаются в валюте

экспортера.

В отношении многих товаров, в частности, сырья и продовольствия,

существует реальная возможность выбора валюты цены, применяемой в контракте, по

договоренности между контрагентами. Но интересы сторон при выборе валюты цены

не совпадают: для экспортера при любых обстоятельствах более выгодно

устанавливать цену в "сильной" валюте, а для импортера — в

"слабой

В связи с тем, что курсы абсолютно всех валют, в том числе и резервной

валюты - доллара США, подвержены периодическим колебаниям вследствие различных

объективных и субъективных причин, практика международных экономических

отношений выработала подходы к выбору стратегии защиты от валютных рисков.

Сущность этих подходах заключается в том, что:

1. Принимаются решения о необходимости специальных меры по страхованию

валютных рисков

2. Выделяется часть внешнеторгового контракта или кредитного соглашения -

открытая валютная позиция - которая будет страховаться

3. Выбирается конкретный способ и метод страхования риска.

В международной практике применяются три основных способа страхования

рисков:

1. Односторонние действия одного из партнеров

2. Операции страховых компаний, банковские и правительственные гарантии

3. Взаимная договоренность участников сделки.

На выбор конкретного метода страхования риска влияют такие факторы, как:

·

особенности экономических и политических отношений со стороной-контрагентом

сделки;

·

конкурентоспособность товара;

·

платежеспособность контрагента сделки;

·

действующие валютные и кредитно-финансовые ограничения в данной

стране;

·

срок покрытия риска;

·

наличие дополнительных условий осуществления сделки;

·

перспективы изменения валютного курса или процентных ставок на

рынке.

Мировая практика страхования валютных и кредитных рисков отражает

происходившие изменения в мировой экономике и валютной системе в целом.

Наиболее простым и самым первым методом страхования валютных рисков являлись

защитные оговорки.

Золотые и валютные защитные оговорки применялись после второй мировой

войны. Золотая оговорка основана на фиксации золотого содержания валюты платежа

на дату заключения контракта и пересчете суммы платежа пропорционально изменению

золотого содержания на дату исполнения. Различались прямая и косвенная золотые

оговорки. При прямой оговорке сумма обязательства приравнивалась к весовому

количеству золота; при косвенной - сумма обязательства, выраженная в валюте,

пересчитывалась пропорционально изменению золотого содержания этой валюты

(обычно- доллара). Применения этой оговорки основывалось на том, что в условиях

послевоенной Брентонвудской валютной системы существовали официальные золотые

паритеты - соотношения валют по их золотому содержанию, которые с 1934 по 1976

год устанавливались на базе официальной цены золота, выраженной в долларах.

Однако из-за периодически происходивших колебаниях рыночной цены золота и

частых девальваций ведущих мировых валют, золотая оговорка постепенно утратила

свои защитные свойства и перестала применяться совсем со времени принятия

Ямайской валютной системы, отменившей золотые паритеты и официальную цену

золота.

Валютная оговорка - условие в международном контракте, оговаривающее

пересмотр суммы платежа пропорционально изменению курса валюты оговорки с целью

страхования валютного или кредитного риска экспортера или кредитора. Наиболее

распространенная форма валютной оговорки - несовпадение валюты цены и валюты

платежа. При этом экспортер или кредитор заинтересован в том, чтобы в качестве

валюты цены выбиралась наиболее устойчивая валюта или валюта, повышение курса

которой прогнозируется, т.к. при производстве платежа подсчет суммы платежа

производится пропорционально курсу валюты цены.

Для снижения риска падения курса валюты цены на практике получили

распространение много валютные оговорки.

Многовалютная оговорка - условие в международном контракте, оговаривающее

пересмотр суммы платежа пропорционально изменению курса корзины валют, заранее

выбираемых по соглашению сторон. Многовалютная оговорка имеет преимущества

перед одновалютной:

·

во-первых, валютная корзина, как метод измерения

средневзвешенного курса валют, снижает риск резкого изменения суммы платежа;

·

во-вторых, она в наибольшей степени соответствует интересам

контрагентов сделки с точки зрения валютного риска, т.к. включает валюты разной

стабильности.

Вместе с тем к недостатком многовалютной оговорки можно отнести сложность

формулировки оговорки в контракте в зависимости от способа расчета курсовых

потерь, неточность которой приводит к различной трактовке сторонами условий

оговорки. Другим недостатком многовалютной оговорки является сложность выбора

базисной корзины валют. Существует несколько видов валютных корзин. Они

различаются составом валют:

1.

Симметричная корзина - в ней валюты наделены одинаковыми удельными

весами.

2.

Ассиметричная корзина - в не валюты наделены разными удельными весами.

3.

Стандартная корзина - валюты зафиксированы на определенный период

применения валютной единицы в качестве валюты оговорки.

4.

Регулируемая корзина - валюты меняются в зависимости от рыночных

факторов.

Составными элементами механизма валютной оговорки являются:

·

начало ее действия, которое зависит от установленного в контракте

предела колебаний курса

·

дата базисной стоимости валютной корзины. Датой базисной

стоимости обычно является дата подписания контракта или предшествующая ей дата.

Иногда применяется скользящая дата базисной стоимости, что создает

дополнительную неопределенность.

·

дата или период определения условной стоимости валютной корзины

на момент платежа: обычно, рабочий день непосредственно перед днем платежа или

несколько дней перед ним.

·

ограничение действия валютной оговорки при изменении курса валюты

платежа против курса валюты оговорки путем установления нижнего и верхнего

пределов действия оговорки (обычно в процентах к сумме платежа).

К настоящему времени валютные оговорки, как метод страхования валютных

рисков экспортеров и кредиторов, в основном на практике перестали применяться. Вместо

них с начала 70-х годов стали применяться современные методы страхования:

валютные опционы, форвардные валютные сделки, валютные фьючерсы, межбанковские

операции "своп".

3.2 Хеджирование как инструмент

регулирования валютных рисков

В отличие от других видов риска (риск потери товара в пути, риск

изменения законодательства и пр.), валютный риск обладает следующей

особенностью. Поскольку колебания валют имеют разнонаправленный характер, и

благоприятные отклонения столь же вероятны, как и неблагоприятные, то и

валютный риск может давать как положительный финансовый результат, так и

отрицательный. То есть он является двусторонним или спекулятивным.

Таким образом, компания может с равной долей вероятности, как

дополнительно заработать на изменении стоимости денег, так и потерять. Но не

стоит забывать, что финансовая деятельность компании, если только она не

занимается специально валютными спекуляциями, направлена на получение заранее

запланированного денежного потока. И, следовательно, отрицательный исход такую

компанию не устроит. Поэтому такая задача как устранение, а если быть точнее,

снижение риска неопределенности будущих платежей возникает очень часто. Решить

ее можно путем хеджирования с помощью различных инструментов.

Сплошь и рядом термины управление рисками (risk management),

страхование и хеджирование подменяют друг друга. Можно наметить следующие

различия между ними: во-первых, в уровнях использования термин страхование

шире, как по масштабам применения, так и по субъектам (страховые компании и

др.); во-вторых, термин хеджирование чаще используют при анализе краткосрочных,

а страхование — при анализе долгосрочных операций. Хеджирование — это

исключительно рыночная форма страхования [9, с.60]

В деловой практике эти различия выглядят условными, даже

искусственными. Термин хеджирование происходит от английского hedge,

означающего ограждение.

Хеджирование (hedging) — это

инструментарий, используемый для минимизации потерь от валютных колебаний. Он

действует главным образом путем открытия противоположной позиции по той же

валюте. Техника хеджирования включает использование форвардных, фьючерсных,

опционных операций, процентных свопов и т.д.

Необходимость хеджа появляется вместе с открытием

валютной позиции. При короткой позиции банк вынужден прикупать валюту, и задача

состоит в том, чтобы избежать привлечения валюты по более высокому курсу; при

длинной позиции — избежать ситуации, в которой банк вынужден принимать

подорожавшую валюту по старому, более низкому курсу, размещая ее по более

высокому.

Краткосрочное хеджирование осуществляется чаще с

помощью форвардных сделок. Задача состоит в умении предвидеть, предупреждать

события, заключая свопы или своевременно избавляясь от фьючерсного контракта.

Наряду с рыночным хеджированием, с использованием

срочных валютных операций, банки проводят прямое страхование валютных рисков.

Его направления таковы: [9, с.61]

1. Структурная балансировка резервов путем достижения

равновесия между притоком валюты от экспортных сделок и оттоком для

финансирования импорта.

2. Включение в контракт с клиентами мультивалютной

оговорки, предполагающей возможность пересмотра валюты платежа. Если

мультивалютную оговорку включает в контракт экспортер или банк, получающий

платежи, то возможность пересмотра валюты платежа страхует от уменьшения

валютной выручки или ее значения в национальный валюте. Импортер стремится

избежать потерь от повышения курса валюты, которую он должен покупать за

национальные деньги.

3. Манипулирование сроками платежа, т.е. некоторое их

опережение или задержка, осуществляемые, главным образом, со стороны банка.

Подобные упреждающие действия не нарушают условий контракта; банк может

проводить их при оплате товаров и услуг, переводе прибыли, погашении кредитов и

т.д.

4. Дисконтирование векселей в иностранной волюте.

Банк берет на себя закрытие векселя, рассчитывая на дополнительную прибыль, и,

в то же время, страхует внешнеторговые сделки.

5. Образование совместных с клиентами страховых

фондов или фондов хеджирования, сочетающих спекулятивные цели со страхованием (hedge fund).

Инструмент хеджирования выбирается таким

образом, чтобы неблагоприятные изменения цены хеджируемого актива или связанных

с ним денежных потоков компенсировались изменением соответствующих параметров

хеджируемого актива. Основными инструментами хеджирования являются форварды,

фьючерсы, опционы и свопы.

Форвард – это срочная сделка, при которой продавец и покупатель

соглашаются на поставку базисного актива (например, евро против долларов или

рублей) на определенную дату в будущем, тогда как цена базиса устанавливается в

момент заключения сделки. Форварды – это всегда внебиржевой продукт.

В форвардных сделках «заняты» два показателя:

валютный курс и процентная ставка по депозитам. Распространенность срочных

операций обусловлена тем, что они служат не только, даже не столько получению

спекулятивной прибыли, сколько являются средством страхования валютных рисков,

особенно часто возникающих при продаже товаров в кредит.

Срочные валютные сделки возникли из потребностей

внешнеторгового оборота. После сбыта товаров за рубежом, экспортер продает

валюту, а импортер вынужден покупать иностранную валюту, оба они заинтересованы

в сохранении стабильной выручки.

Развивается рынок форвардных контрактов (forward contract),

на котором заключаются сделки, оговариваются сроки и инструменты

финансирования.

Важное значение в обменных операциях имеет дата

валютирования (value date), т.е. день поставки валюты, на условия, обозначенных в

контракте. При этом дата заключения контракта может не совпадать с датой

валютирования. Обычно на условиях спот валюта поставляется на второй рабочий

день после заключения контракта, при форвардных сделках валютирование отдалено

от даты заключения контракта но более длительный срок.

Срочную, или форвардную операцию отличают следующие

особенности:

— обменный курс фиксируется в момент заключения сделки, а валютный товар

переходит к покупателю через определенный срок;

— виды срочности различны: от 1 месяца до 1 года, но

традиционно они не превышают 3-х месяцев;

— с момента заключения сделки и до ее окончания по

счетам никаких операций не проводится.

Главным инструментом становится форвардный курс, — договорная цена

валютного товара, связывающая спот-курс в момент заключения сделки с процентной

ставкой по банковским депозитам [9, с. 45]

Фьючерс – это тоже срочная сделка. Фьючерс отличается от форварда тем,

что это биржевой продукт, а значит, условия (срок, сумма) являются

стандартизированными. Кроме того, покупатель вносит в расчетный центр биржи

депозитную маржу, а также при неблагоприятном движении курса (например, рост

доллара по отношению к евро) вариационную маржу, которая гарантирует исполнение

обязательств по купленному фьючерсу перед продавцом. Если же курс доллара

упадет, то вариационную маржу вносит уже продавец. [9, с. 56]

Валютные фьючерсы впервые стали применяться в 1972 году на Чикагском

валютном рынке. Валютный фьючерс - срочная сделка на бирже, представляющая

собой куплю-продажу определенной валюты по фиксируемому на момент заключения

сделки курсу с исполнением через определенный срок. Отличие валютных фьючерсов

от операций-форвард заключается в том, что:

1) фьючерсы это торговля стандартными контрактами