Курсовая работа: Страховой рынок России: состояние и перспективы его развития

Негосударственное

образовательное учреждение

высшего

профессионального образования

Европейско-Азиатский

институт управления и предпринимательства

КУРСОВАЯ

РАБОТА

на тему:

«Страховой рынок

России: состояние и перспективы его развития»

Екатеринбург

2010 г.

Содержание

Введение

1 Общая характеристика страхового

рынка

1.1 Понятие страхового рынка, этапы

его развития

1.2 Виды страхования

1.3 Основные понятия страхования

2 Состояние страхового рынка в России

2.1 Современное состояние страхового

рынка России

2.2 Анализ страхового рынка в России

3 Перспектива развития страхового рынка

Заключение

Приложение

Список литературы

Введение

Во всех развитых

странах страхование является стратегически важной отраслью экономики,

обеспечивая подавляющую часть инвестиций в ее развитие и освобождая

государственные бюджеты от расходов на возмещение убытков от непредвиденных

событий. При этом особая роль страхования проявляется в решении социальных

проблем общества. Социальные гарантии населению страховщики способны

предоставлять наряду с государством, а порой и опережая государство.

Рассмотрим более

подробно состояние и перспективы страхового рынка в России. Основной ролью

страхования является повышения социальной защищённости населения, путём выплат

денежных компенсаций в случае потери здоровья, жизни или трудоспособности,

повышение объёма пенсий, за счёт выплат рент (аннуитетов), а так же обеспечения

населения качественным медицинским обслуживанием и многое другое. В свою

очередь высокая социальная защищённость населения способствует повышению

доверия к правительству, стабилизации политической обстановки, что можно

считать политической составляющей развития страхования.

Из предыдущих абзацев,

очевидно, следует, что развитие страхования является важнейшей направлением

деятельности современного Российского государства.

В последнее время

Федеральное собрание и правительство России приняли целый ряд важных решений в

области государственного регулирования страхования. Цель этих решений -

преодолеть складывающуюся негативную тенденцию, которая, с одной стороны,

связана с неблагоприятной демографической ситуацией, а с другой - с кризисом

перераспределительной системы страхования. Однако при еще более подробном

анализе состояния дел со страхованием жизни в России становится очевидно, что

до сих пор в его основании имеется целый ряд зыбких мест, которые необходимо

устранить как можно быстрее.

В настоящий момент в

России действует несколько страховых ассоциаций и союзов, объединяющих

страховые компании в основном по географическому признаку, главным из которых

является Всероссийский Союз Страховщиков (ВСС). Проблемы развития страхования в

России исследуются и обсуждаются широким кругом учёных: профессиональных

страховщиков и экономистов. Можно говорить о том, что проблематика Российского

страхования проработана достаточно глубоко. Более того, наблюдается определённое

единство мнений относительно способов решения этих проблем. Однако различные

учёные по разному расставляют акценты, отдавая приоритет решению той или иной

обозначенной проблемы, при этом сходясь во мнении, что лишь комплексное решение

всех этих проблем позволит развиваться страховой системе России.

Российский рынок

страхования имеет большие перспективы, в нашей стране система страхования

развита не так как на Западе, рынок страхования не до конца освоен. Экономисты

прогнозируют в скором времени развитие данного риска, хотя на данный момент он

существенно тормозиться финансовым кризисом. Актуальность данной темы

обосновывается тем, что страхование является действенным инструментом

стабилизации экономики.

Изучение перспектив

развития страхования в нашей стране помогает оценивать существующее место

страхования в экономики России. Изучение перспектив развития страхования может

помочь ответить на вопрос, почему развитие страхования в нашей стране отстает

от ведущих развитых стран. Изучение перспектив помогает, и предположить

основные тенденции развития страхового рынка России в будущем. Объектом

исследования является страховой рынок нашей страны и процессы на нем

происходящие.

Непосредственно

предметом изучения являются перспективы развития страхования в России. Цель

исследования – провести анализ текущего состояние страхового рынка и

рассмотрение перспектив развития страхования в России.

Исходя из обозначенной

цели, необходимо будет решить следующие задачи:

1.

Рассмотреть общую

характеристику страхового рынка;

2.

Проанализировать

состояния страхового рынка в России;

3.

Представить

перспективу развития страхового рынка.

Для раскрытия темы

курсовой будут использованы учебные пособия, учебная литература, интернет -

ресурсы, данные Росстата и Министерства Финансов.

В первой главе работы

будет дана общая характеристика страхового рынка - понятия, история развития.

Вторая глава будет посвящена анализу состояния страхового рынка в России на

основании показателей последних лет. В третьей главе будет говориться о

перспективе развития страхового рынка, а также о проблеме развития страхования

в России и возможные пути решения данных проблем.

1 Общая характеристика

страхового рынка

1.1 Понятие страхового

рынка, этапы его развития

Страховой рынок является

специфической рыночной сферой, которая существует в единстве с товарным рынком,

является его разновидностью и развивается в рамках общих законов.

Страховой рынок - это

сфера формирования спроса и предложения на страховые услуги. Он выражает

отношения между различными страховыми организациями (страховщиками),

предлагающими соответствующие услуги, а также юридическими и физическими

лицами, нуждающимися в страховой защите (страхователями).

Так же как и рынок любых

других товаров, работ, услуг, страховой рынок подвержен цикличности,

экономически закономерным колебаниям в росте и снижении цен на страховые

услуги. [№ 5 с. 87]

Этапы развития страхового

рынка в России.

• страхование в царской

России 1786—1917 гг.;

1-ый этап: крушение

принципа государственной страховой монополии и идей государственного

страхования.

2-ой этап: становление

страхования в России, связанное с началом формирования национального страхового

рынка, появлением частных акционерных компаний.

3-ий этап: зарождение

национального страхового рынка.

4-ый этап: возникновение

новых видов взаимного страхования - в среде землевладельцев и фабрикантов.

• страхование в Советской

России 1917— 1991 гг. (имеется в виду территория бывшего СССР);

национализация страхового

дела :

1-ый этап: установление

государственного контроля над всеми видами страхования

2-ой этап: объявление

страхования во всех видах и формах государственной страховой монополией.

• страхование в

Российской Федерации после 1991 г. (имеются в виду крупные геополитические

изменения новейшего времени).

В начале 90-х годов в

Российской Федерации началось возрождение национального страхового рынка,

которое продолжается в настоящее время. Законодательную базу правового

регулирования национального страхового рынка заложил Закон РФ "О

страховании" от 27 ноября 1992 г., вступивший в силу 12 января 1993 г. В

это же время был создан Росстрахнадзор — Федеральная служба России по надзору

за страховой деятельностью, которой были приданы контрольные функции за

отечественным страховым рынком. В 1996 г. Росстрахнадзор был преобразован в

Департамент страхового надзора Министерства финансов РФ.

В 1996 г. Правительством

Российской Федерации было принято Постановление "О первоочередных мерах по

развитию рынка страхования в Российской Федерации", которым предусмотрен

ряд мер, направленных на совершенствование налогового законодательства,

связанного со страховой деятельностью, а также участие международных финансовых

организаций в финансировании мероприятий по развитию рынка страхования в

России. В 1997 г. разрабатывается специальная целевая программа развития

страхования и перестрахования рисков от крупных промышленных аварий, катастроф

и стихийных бедствий. Совершенствование страхового рынка продолжается.

Страхование в России

прошло несколько этапов развития.Крупные геополитические изменения,

последовавшие в связи с распадом бывшего СССР, вызвали объективную

необходимость возрождения национального страхового рынка в России, рассмотрим

как страхование классифицируется для дальнейшего его анализа.

1.2Виды страхования

Существует несколько

видов страхования:

1)

Страхование

имущества

Юридические и физические

лица могут заключать договоры страхования на объекты, в отношении которых они

имеют имущественный интерес: здания, сооружения, передаточные устройства,

силовые рабочие и другие машины, оборудование, транспортные средства, ловецкие

и другие суда, орудия лова, объекты незавершенного производства и капитального

строительства, инвентарь, готовая продукция, товары, сырье, материалы и другое

имущество.

·

Страхование квартиры

- риск уничтожения или повреждения имущества (включая ипотечное страхование) в

результате таких событий, как залив, пожар, противоправные действия третьих

лиц, стихийное бедствие, кражи имущества, в том числе бытовой техники.; 2) риск

гражданской ответственности перед третьими лицами за причинение вреда жизни и

здоровью и ущерба их имуществу; 3) риск возникновения непредвиденных расходов

на аренду жилья в результате уничтожения (повреждения) имущества.

·

Огневые риски и

риски стихийных бедствий - стандартные риски для данного вида страхования

имущества следующие: убытки в случае гибели или повреждения имущества от

пожара, удара молнии, взрыва, наводнения, землетрясения, просадки грунта, бури,

урагана, ливня, града, обвала, оползня, действия подпочвенных вод, селя,

необычных для данной местности сильных морозов и обильных снегопадов,

прекращения подачи электроэнергии, вызванного стихийными бедствиями, аварий

средств транспорта, отопительной, водопроводной, канализационной и других

систем, проникновения воды из соседнего помещения, кражи со взломом,

противоправных действий третьих лиц.

·

Страхование

перерыва в бизнесе - страхование от ущерба, вызываемого остановкой производства

вследствие наступления события, являющегося страховым по договору страхования

имущества. Возмещаются убытки Страхователя от перерыва в деятельности,

складывающиеся из прибыли, недополученной в результате сокращения оборотов

производства продукции, работ, услуг и расходов на продолжение застрахованной

хозяйственной деятельности.

·

Страхование

строительно-монтажных рисков - страхование строительных и монтажных работ,

включая все используемые для этого материалы, оборудование строительной

площадки и строительное оборудование, строительные машины, расходы по расчистке

территории, вывоза мусора, вспомогательные.

·

Страхование

транспортных средств - страхование, которое призвано защищать имущественные

интересы застрахованных, связанные с затратами на восстановление транспортного

средства после аварии, поломки или покупку нового авто после угона или хищения.

·

Страхование

грузов - страхование имущественных интересов грузовладельца. Предусматривает

возмещение убытков вызванных повреждением или утратой груза (товара)

перевозимого различными видами транспорта.

2)

Страхование

ответственности

При страховании

ответственности объектом страхования являются имущественные интересы, связанные

с возмещением страхователем (застрахованным лицом) причиненного им вреда жизни,

здоровью или имуществу третьих лиц.

·

Страхование общей

гражданской ответственности перед третьими лицами - объектом страхования общей

гражданской ответственности перед третьими лицами является ответственность

Страхователя/Застрахованного за ущерб имуществу, жизни и здоровью третьих лиц.

Страхование ответственности-предоставление страховой защиты на случай

предъявления страхователю третьими лицами требований, заявленных согласно с

нормами действующего законодательства относительно возмещения имущественного

вреда.

·

Страхование

ответственности товаропроизводителя, производителя услуг - объектом страхования

гражданской ответственности производителя товара/услуги является его

ответственность за возможный ущерб личности или имуществу, который возник в

результате использования произведённого им товара/услуги.

·

Страхование

ответственности директоров и должностных лиц (Directors & Officers

liability - D&O) - объектом страхования ответственности директоров и

должностных лиц является ответственность руководителей компании за возможный

ущерб акционерам компании в результате ошибок, допущенных при управлении

компанией.

·

Страхование

профессиональной ответственности - объектом страхования профессиональной

ответственности являются ошибочные действия профессионалов, в результате

которых могут возникнуть события, которые приведут к ущербу.

·

Страхование ответственности

работодателя - объектом страхования ответственности работодателя является

ответственность за возможный ущерб имуществу, жизни и здоровью своих

сотрудников.

·

Страхование

ответственности за нанесение вреда экологии - объектом страхования ответственности

за нанесение вреда экологии является ответственность за внезапный и

непредвиденный ущерб окружающей среде, произошедший в результате действий

Страхователя/Застрахованного.

·

Договорная

ответственность - объектом страхования договорной ответственности является

ответственность, возникающая из заключённого между Страхователем/Застрахованным

и его контрагентом договора.

·

Страхование

ответственности владельца автотранспортного средства - страхование гражданской

ответственности предполагает компенсацию ущерба стороне, пострадавшей в

автотранспортном происшествии по вине Страхователя/Застрахованного. Страховщик

оплачивает фактические расходы, вызванные страховым случаем, однако не больше

страховой суммы, предусмотренной договором страхования.

·

Страхование

ответственности владельца автотранспортного средства при выезде зарубеж

(Зеленая карта) - страхование гражданской ответственности владельца

автотранспортного средства, выезжающего на своем автомобиле зарубеж.

3)

Личное

страхование

К личному страхованию

относят все виды страхования, связанные с вероятностными событиями в жизни

отдельного человека. К отрасли личного страхования относят виды страхования, в

которых объектом страхования являются имущественные интересы, связанные с

жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или

застрахованного.

·

Накопительное

страхование жизни, пенсионное страхование - к страхованию жизни относят все

виды страхования, где в качестве объекта страхования выступает жизнь человека.

Но так как невозможно определить сколько стоит жизнь человека, страховые

организации ориентируются на доход клиента. Объектом защиты выступает не

столько жизнь, сколько доход человека. В среднем сумма страховой защиты

колеблется от 3 до 10 годовых доходов клиента. Договоры страхования жизни

заключаются на срок не менее одного года. В страхование жизни могут быть

включены различные риски. Это страхование от несчастного случая, от

инвалидности, от частичной потери трудоспособности, от критического заболевания

(онкология, и проч.). Таким образом, страховая ответственность по страхованию

жизни предусматривает выплаты страховой суммы в следующих случаях: при дожитии

застрахованным до окончания срока страхования; при потере здоровья; при

наступлении смерти застрахованного.

Отдельно следует выделить

пенсионное страхование. Это страхование жизни с накоплением, но окончание срока

программы привязано к пенсионному возрасту человека.

·

Страхование от

несчастного случая - страхование от несчастных случаев предназначено для

возмещения ущерба, вызванного потерей здоровья или смертью застрахованного.

Может осуществляться в групповой (например, страхование работников предприятия)

и индивидуальной формах, а также в формах добровольного и обязательного

страхования.

·

Медицинское

страхование - гарантирует гражданам при возникновении страхового случая

получение медицинской помощи за счёт накопленных средств, и финансировать

профилактические мероприятия. Медицинское страхование может выступать в форме

обязательного и добровольного страхования.

·

Страхование

выезжающих зарубеж - обеспечивает страхователя защитой от ущерба своему

имуществу, жизни и здоровью, при поездке зарубеж. Страховые риски могут

включать: покрытие по пакету несчастного случая, медицинские расходы, в том

числе стоматология, хирургия, медицинская эвакуация, компенсация похорон,

репатриация останков, чрезвычайные гостиничные расходы, поездка/замена

бизнес-коллеги в экстренном случае, экстренный вызов члена семьи, отмена либо

прерывание поездки, залог для освобождения из тюрьмы, задержка и потеря багажа,

задержка рейса, захват самолета, гражданская ответственность, нападение,

похищение.

4)

Страхование

финансовых и специфических рисков

·

Страхование

невыполнения финансовых обязательств - страхование убытков, понесенных в

результате невыполнения обязательств контрагентом.

·

Титульное

страхование - потеря имущества вследствие потери прав собственности на

основании вступившего в законную силу решения суда первой инстанции по искам

третьих лиц.

·

Страхование

политических рисков - страхование убытков понесенных в результате действий

представителей власти (не имеет особого распространения в странах СНГ)

1.3 Основные понятия

страхования

В соответствии с Законом

РФ от 27.11.1992 N 4015-1 (ред. от 16.10.2010) "Об организации страхового

дела в Российской Федерации" страхование – это отношения по защите

интересов физических и юридических лиц, Российской Федерации, субъектов

Российской Федерации и муниципальных образований при наступлении определенных

страховых случаев за счет денежных фондов, формируемых страховщиками из

уплаченных страховых премий (страховых взносов), а также за счет иных средств

страховщиков. А страховой рынок представляет собой особую

социально-экономическую структуру, объединяющую различных субъектов, которые

преследуют свои специфические интересы и выполняют определенные функции.

Страхование

осуществляется в форме добровольного страхования и обязательного страхования.

Добровольное страхование

осуществляется на основании договора страхования и правил страхования,

определяющих общие условия и порядок его осуществления. Правила страхования

принимаются и утверждаются страховщиком или объединением страховщиков

самостоятельно в соответствии с Гражданским кодексом Российской Федерации и

настоящим Законом и содержат положения о субъектах страхования, об объектах

страхования, о страховых случаях, о страховых рисках, о порядке определения

страховой суммы, страхового тарифа, страховой премии (страховых взносов), о

порядке заключения, исполнения и прекращения договоров страхования, о правах и

об обязанностях сторон, об определении размера убытков или ущерба, о порядке

определения страховой выплаты, о случаях отказа в страховой выплате и иные

положения.

Страховщики - юридические

лица, созданные в соответствии с законодательством Российской Федерации для

осуществления страхования, перестрахования, взаимного страхования и получившие

лицензии в установленном Законом порядке.

Представитель страховщика

– обособленное подразделение страховщика (филиал) или другой страховщик,

рассматривающий заявления потерпевших и выплачивающее им страховые выплаты.

Страхователь – физическое

или юридическое лицо, являющееся стороной в договоре страхования, которое

уплачивает страховую премию и имеет право по закону или в силу договора

получить при наступлении страхового случая возмещение в пределах застрахованной

ответственности или страховой суммы, оговоренной в договоре страхования.

Страхователь может заключить договор страхования как в свою пользу, так и в

пользу другого лица (выгодоприобретателя).

Страховая сумма –

денежная сумма, которая установлена федеральным законом и (или) определена

договором страхования и исходя из которой устанавливаются размер страховой

премии (страховых взносов) и размер страховой выплаты при наступлении

страхового случая.

Страховая выплата –

денежная сумма, установленная федеральным законом и (или) договором страхования

и выплачиваемая страховщиком страхователю, застрахованному лицу,

выгодоприобретателю при наступлении страхового случая.

Страховая премия

(страховые взносы) уплачивается страхователем в валюте Российской Федерации, за

исключением случаев, предусмотренных законодательством Российской Федерации о

валютном регулировании и валютном контроле.

Договор страхования –

договор между страхователем и страховщиком, устанавливающий их взаимные права и

обязанности по конкретному виду страхования. Договор страхования в пользу

третьего лица устанавливает право требования для третьего лица, которое в

заключении договора не участвовало. Исполнение такого договора может требовать

как сторона, заключившая его, так и третье лицо, в пользу которого обусловлено

исполнение, если иное не предусмотрено законом, договором и не вытекает из

существа обязательств.

Объекты страхования – не

противоречащие российскому законодательству имущественные интересы: связанные с

жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или

застрахованного лица (личное страхование); связанные с владением, пользованием,

распоряжением имуществом (имущественное страхование); связанные с возмещением

страхователем причиненного им вреда личности или имуществу физического лица, а

также вреда, причиненного юридическому лицу (страхование ответственности).

Страховой случай –

совершившееся событие, предусмотренное договором страхования или законом, с

наступлением которого возникает обязанность страховщика произвести страховую

выплату страхователю, застрахованному лицу, выгодоприобретателю или иным

третьим лицам.

Страхование гражданской

ответственности – ответственность за вред или ущерб, который может быть причинен

имуществу или здоровью и жизни третьих лиц в результате использования опасных

объектов или управления такими объектами (например, средства транспорта).

Ответственность может быть также связана с совершением неумышленного

правонарушения или нарушением договорных обязательств.

Свободное владение

страховыми терминами и умение их применять в своей практической работе является

одним из главных критериев высокого профессионализма специалиста в области

страхования. Теперь зная их можно дальше анализировать страховой рынок

Российской Федерации.

2 Состояние страхового

рынка в России

2.1 Современное состояние

страхового рынка России

Предпосылками развития

страхового дела в нашей стране явились:

- укрепление

негосударственного сектора экономики;

- рост объемов и разнообразия

частной собственности физических и юридических лиц, как источника спроса на

страховые услуги. При этом важное значение имеет развитие рынка недвижимости и

ипотечного кредитования, а также приватизация государственного жилого фонда.

- сокращение некогда

всеобъемлющих гарантий, предоставляемых системой государственного социального

страхования и соцобеспечения. Сегодня отсутствие гарантий должно восполняться различными

формами личного страхования.

Общественное развитие

России обусловило необходимость перехода к страховому рынку, функционирование

которого опирается на познание и использование экономических законов, таких как

закон стоимости, закон спроса и предложения.

В

условиях огосударствленной социалистической экономики потребность в страховании

была минимальной. При переходе к рыночной экономике потребность в страховании

резко возрастает, создавая основу для быстрого развития страхового рынка. В

настоящее время спрос на страховую защиту имеет три главных источника.

Во-первых, это негосударственный сектор хозяйства, имеющий естественную

потребность в страховании в силу своей незащищенности и невозможности

претендовать на государственную финансовую поддержку. Однако

неудовлетворительное финансовое положение большинства предприятий в условиях затянувшегося

экономического кризиса и депрессии не способствует массовому росту спроса с их

стороны. В значительной степени существующий спрос обусловлен обязательностью

некоторых видов страхования (страхование государственного нежилого фонда,

сдаваемого в аренду) и использованием страховых схем, позволяющих страхователям

уходить от чрезмерно высоких налогов.

До

недавнего времени финансовые условия страхования, установленные государством,

препятствовали его использованию юридическими лицами. Почти все расходы на

выплату страховых взносов шли за счет чистой прибыли предприятий. С 1996 г.

было разрешено относить расходы на страхование на себестоимость продукции и

услуг в размере 1% от объема реализуемой продукции, позднее, в середине 2000

г., этот норматив был увеличен до 3%. С введением главы 25 Налогового кодекса

РФ, начиная с 2002 г. возможности предприятий по отнесению расходов на

страхование на себестоимость значительно расширены как в имущественном, так и в

личном страховании.

Второй источник спроса на

страховые услуги связан с приватизацией жилищного фонда, реформой

жилищно-коммунального хозяйства, развитием индивидуального жилищного

строительства и ростом благосостояния определенной части населения. Для

приватизированного жилого фонда, доля которого в общем количестве квартир

составляет уже свыше 30%, необходимость страхования является бесспорной. Дело

только за соответствующими организационными формами, и в частности за

полноценной реализацией Федерального закона «О товариществах собственников

жилья», принятого в мае 1996 г.

Третий

источник спроса на страховую защиту — это широкие массы населения. Гарантии,

предоставляемые системой государственного социального страхования, находятся

значительно ниже планки жизненного уровня. Государство снимает с себя обязанность

постоянной опеки над своими гражданами, предоставляя им виданную ранее свободу

действий. В этих условиях неизбежно возрастает потребность в различных формах

личного и имущественного страхования, гарантирующих поддержку граждан и

домашних хозяйств в критических ситуациях, материальное обеспечение в старости,

предоставление качественных медицинских услуг многое другое.

В 2002

г. в Государственном реестре было официально зарегистрировано 1408 страховых

компаний, из них реально работают на страховом рынке 1176. В динамике их число

заметно уменьшается в связи с возрастанием минимальной величины уставного

капитала и естественными процессами концентрации капитала.

На

страховом рынке России уже в середине 90-х гг. преобладал частный капитал. В

общем числе страховых организаций частные компании составляли 36%, находящиеся

в смешанной собственности — 58, государственные — 5, муниципальные — 1%.

Начиная с 2000 г. наметилась тенденция ухода государства со страхового рынка,

выражающаяся в продаже пакетов акций, принадлежащих государству в капитале

крупных страховых, компаний. Например, «Росгосстрах» передан в управление

компании «Тройка Диалог», принято решение о выходе государства из числа

владельцев «Ингосстраха».

В

настоящее время кроме «Росгосстраха» и «Ингосстраха» государство косвенным

образом участвует в капитале страховых компаний «Гута-Страхование»,

«Инкасстрах», «Чрезвычайная СК», «СК правоохранительных органов», «Российский

страховой центр».

Доля

обязательного страхования в общем объеме поступлений составляет около 21%.

Структура добровольного страхования представлена следующим образом: страхование

жизни — 44%, другие виды личного страхования — 13%, страхование имущества —

38%, страхование ответственности — 5%.

2.2 Анализ страхового

рынка в России

На рынке продолжается

сокращение числа операторов. В Едином государственном реестре субъектов

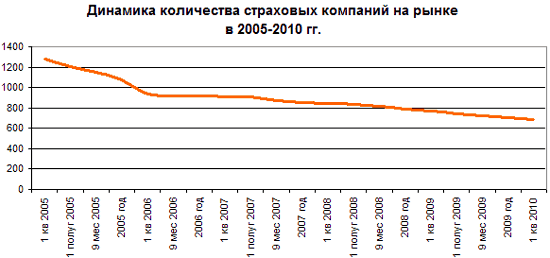

страхового дела на 31.03.2010 было зарегистрировано 685 страховых организаций.

Из них 13 не проводили страховые операции и 24 не представили отчет о своей

деятельности. Годом ранее на рынке работали 768 компаний, т.е. общее количество

страховщиков сократилось на 83 компании, что составляет 12% от общего

количества работающих страховых организаций.

Количество компаний,

которые находятся на рынке, но не собирают страховых премий (их сборы равны

нулю) сохраняется на прежнем уровне. В 1 квартале 2009 года насчитывалось 58

таких компаний, а в 1 квартале 2010 – 57.

Динамика общего

количества страховых компаний на рынке представлена на графике.

(Рисунок 1)

На рынке по-прежнему

наблюдается тенденция к увеличению концентрации страхового бизнеса. В целом по

рынку (с ОМС) десятка лидеров собирает 46% премий (на 3 процентных пункта выше,

чем в прошлом году), сотня лидеров – 90% совокупных премий. На рынке

добровольного страхования в сумме с ОСАГО концентрация выше, и также растет по

сравнению с 1 кварталом 2009 года. 10 компаний собирают 58% совокупного объема

(рост на 4 процентных пункта), 100 компаний – 92%.

Таблица 1 - Динамика

концентрации страховых компаний на рынке в 2009- 2010 гг.

|

|

1 квартал 2009 |

1 квартал 2010 |

| |

Всего по страховому

рынку (включая ОМС) 1 кв 2009 |

Добровольное

страхование + ОСАГО 1 кв 2009 |

Всего по страховому

рынку (включая ОМС) 1 кв 2010 |

Добровольное

страхование + ОСАГО1 кв 2010 |

| 10 компаний-лидеров |

43,2% |

54,1% |

46,0% |

58,1% |

| 20 компаний-лидеров |

58,3% |

68,2% |

61,6% |

71,8% |

| 50 компаний-лидеров |

77,0% |

83,6% |

78,9% |

84,8% |

| 100 компаний-лидеров |

88,6% |

91,0% |

89,7% |

92,1% |

| 100 компаний-аутсайдеров |

0,0012% |

0,00001% |

0,0025% |

0,00001% |

Количество крупных

страховщиков, имеющих долю рынка более 1%, снижается относительно уровня

прошлого года. Однако, совокупный объем премии, который собирают эти компании

остается на прежнем уровне – 60% для рынка всего с ОМС и 70% для добровольного

страхования в сумме с ОСАГО.

Таблица 2 - Динамика

количества страховых компаний, имеющих долю рынка более 1%

|

|

всего с ОМС |

ДС+ОСАГО |

| |

2009 |

2010 |

2009 |

2010 |

| Количество страховщиков

с долей рынка более 1% |

22 |

19 |

22 |

18 |

| Суммарная доля этих

компаний |

60,4% |

60,6% |

70,3% |

69,9% |

Расчеты показывают, что

концентрация рынка по доле заключенных договоров выше, чем по объему собранной

премии. Первые 10 компаний заключают более половины всех договоров, доля 100

компаний составляет 95-96%.

Общий объем премий в 1

квартале 2010 года и составил 257,7 млрд. руб., что на 6,2% превышает уровень

предыдущего года. Объем страховых выплат вырос на 6,4% по сравнению с прошлым

годом, и составил 173,8 млрд. руб. В 1 квартале 2010 года наблюдается рост всех

видов страхования за исключением премий по имущественному страхованию

(сократились на 2%) и выплат по страхованию жизни (сократились на 6,7%). Рост

рынка страхования был обеспечен ростом как добровольных, так и обязательных

видов страхования.

В 1 квартале 2010 года

уменьшилась доля обязательных видов по сравнению с 2009 годом. Обязательные

виды в 1 квартале занимают 53% от совокупного объема премии, добровольные,

соответственно, 47%. Годом ранее обязательные виды занимали 52% рынка, т.е.

структура практически не изменилась.

Таблица 3 - Динамика

российского страхового рынка в 2009-2010 гг.

| Виды страхования и

страховой деятельности |

Показатели страховой

деятельности |

1 квартал 2009 г. |

1 квартал 2010 г. |

Прирост |

| Всего страховая премия |

Премии, млрд. руб. |

242,7 |

257,7 |

6,2% |

| Выплаты, млрд. руб. |

163,4 |

173,8 |

6,4% |

| Добровольное

страхование-всего |

Премии, млрд. руб. |

116,2 |

121,3 |

4,4% |

| Выплаты, млрд. руб. |

48,7 |

50,5 |

3,7% |

| Страхование жизни |

Премии, млрд. руб. |

4,1 |

4,4 |

7,3% |

| Выплаты, млрд. руб. |

1,5 |

1,4 |

-6,7% |

| Личное страхование |

Премии, млрд. руб. |

41,5 |

46,3 |

11,6% |

| Выплаты, млрд. руб. |

13,2 |

13,9 |

5,3% |

| Имущественное

страхование |

Премии, млрд. руб. |

64,9 |

63,6 |

-2,0% |

| Выплаты, млрд. руб. |

33,4 |

34,6 |

3,6% |

| Страхование

ответственности |

Премии, млрд. руб. |

5,7 |

6,9 |

21,1% |

| Выплаты, млрд. руб. |

0,6 |

0,61 |

1,7% |

| Обязательное

страхование-всего |

Премии, млрд. руб. |

126,5 |

136,4 |

7,8% |

| Выплаты, млрд. руб. |

114,7 |

123,3 |

7,5% |

| ОМС |

Премии, млрд. руб. |

103,8 |

111,5 |

7,4% |

| Выплаты, млрд. руб. |

102,2 |

108,8 |

6,5% |

| ОСАГО |

Премии, млрд. руб. |

16,7 |

18,7 |

12,0% |

| Выплаты, млрд. руб. |

11,2 |

13,0 |

16,1% |

| Добровольное

страхование + ОСАГО |

Премии, млрд. руб. |

132,9 |

140,0 |

5,3% |

| Выплаты, млрд. руб. |

59,9 |

63,6 |

6,2% |

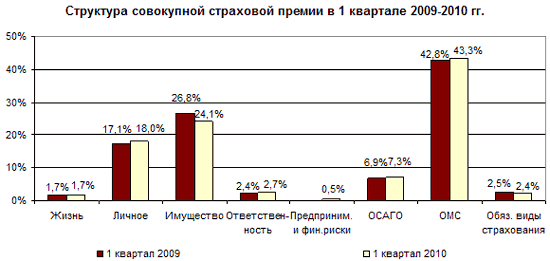

Динамика структуры

страховой премии в 1 квартале 2009-2010 гг. представлена на следующем графике.

Более 40% занимает ОМС, на втором месте страхование имущества – 24%, далее

следует личное страхование – 18%. Незначительно увеличилась доля личного

страхования (с 17% до 18%), также незначительно сократилась доля страхования

имущества (с 26,8% до 24%), в остальном структура страхового рынка осталась без

изменений.

(Рисунок 2)

В 1 квартале 2010 года

большая часть совокупной страховой премии без учета ОМС приходится на

страхование юридических лиц (64%), страхование граждан занимает чуть больше

трети рынка – 36%. Премии по страхованию жизни на 75% состоят из средств

населения, по личному страхованию на 15%, по страхованию имущества – на 42%, по

страхованию ответственности – на 16%.

Таблица 4 - Доля премий

за счет средств населения.

| Вид страхования |

Доля премий за счет

средств населения |

| Итого без ОМС |

36,4% |

| Личное страхование

всего |

20,5% |

| Страхование жизни всего |

75,4% |

| В том числе: |

| - на случай смерти,

дожития до определенного возраста или срока, либо наступления иного события |

83,9% |

| - с условием

периодических страховых выплат (ренты, аннуитетов) и (или) с участием

страхователя в инвестиционном доходе страховщика |

84,1% |

| - пенсионное

страхование |

7,1% |

| Личное страхование

(кроме страхования жизни) |

15,2% |

| В том числе: |

| - НС |

48,7% |

| - ДМС |

8,4% |

| Имущественное

страхование всего |

39,7% |

| Страхование имущества

(без страхования ответственности) |

42,3% |

| В том числе |

| - средств наземного

транспорта |

77,6% |

| - средств

железнодорожного транспорта |

0,0% |

| - средств воздушного

транспорта |

0,7% |

| - средств водного

транспорта |

0,2% |

| - страхование грузов |

0,5% |

| - сельскохозяйственное

страхование |

5,0% |

| - страхование имущества

юридических и физических лиц |

15,4% |

| Страхование

ответственности |

16,4% |

| В том числе: |

| - страхование ГО владельцев

наземных транспортных средств |

59,3% |

| в том числе |

| -- кроме страхования в

рамках международных систем страхования |

57,5% |

| -- в рамках

международных систем страхования |

61,8% |

| - страхование ГО

владельцев средств железнодорожного транспорта |

6,3% |

| - страхование ГО

владельцев средств воздушного транспорта |

0,1% |

| - страхование ГО

владельцев средств водного транспорта |

0,2% |

| - ОПО |

0,0% |

| - ГО по договорным

обязательствам |

0,7% |

| - иные виды

ответственности |

16,2% |

| Страхование

предпринимательских и финансовых рисков |

42,7% |

| Обязательное личное

страхование пассажиров (туристов, экскурсантов) |

0,0% |

| Обязательное личное

страхование работников налоговых органов |

0,0% |

| Обязательное личное

страхование жизни и здоровья военнослужащих и приравненных к ним лиц |

0,0% |

| ОСАГО |

79,2% |

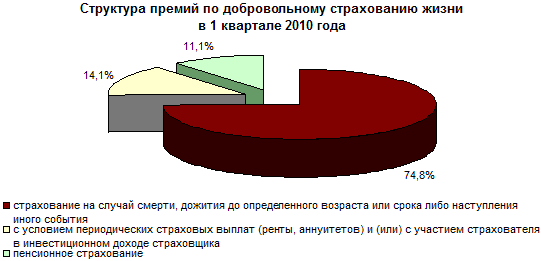

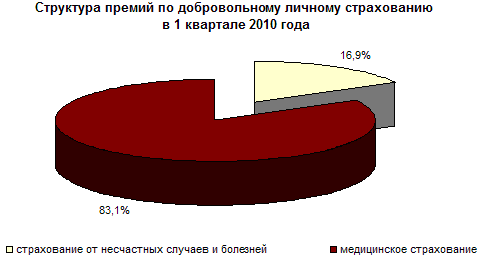

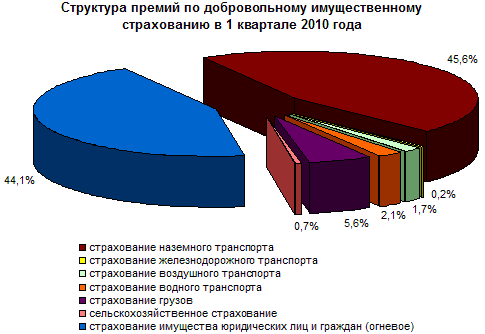

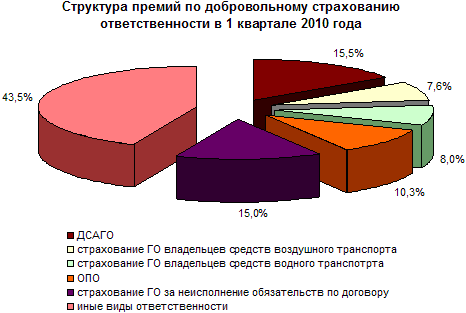

Структура премий по

добровольным видам страхования представлена на графиках. В страховании жизни

75% премий составляет страхование на случай смерти, дожития до определенного

возраста или срока, либо наступления иного события. В личном страховании 83% приходится

на добровольное медицинское страхование. В страховании имущества премии

основную часть занимают страхование средств наземного транспорта (каско) – 46%

и страхование имущества юридических лиц и граждан (огневое) – 44%.

(Рисунок 3)

(Рисунок 4)

(Рисунок 5)

(Рисунок 6)

В целом по рынку в 1

квартале 2010 года уровень выплат остался на прежнем уровне – 67%. В

добровольном страховании наблюдается снижение уровня выплат по сравнению с 1

кварталом 2009 года, за исключением страхования имущества. Также, на 2

процентных пункта уровень выплат вырос в ОСАГО.

На совокупном рынке без

ОМС зафиксировано сокращение количества компаний с уровнем выплат более 100% –

72 компании в 1 квартале 2009 против 57 в 1 квартале 2010 года.

Таблица 5 - Динамика

уровня выплат в 2009-2010 гг.

| Виды страхования и

страховой деятельности |

1 квартал 2009 г. |

1 квартал 2010 г. |

Изменение |

| Всего страховая премия |

67,3% |

67,4% |

0,1 п.п. |

| Добровольное

страхование-всего |

41,9% |

41,6% |

-0,3 п.п. |

| Страхование жизни |

36,6% |

31,8% |

-4,8 п.п. |

| Личное страхование |

31,8% |

30,0% |

-1,8 п.п. |

| Имущественное

страхование |

51,5% |

54,4% |

2,9 п.п. |

| Страхование

ответственности |

10,5% |

8,8% |

-1,7 п.п. |

| Обязательное

страхование-всего |

90,7% |

90,4% |

-0,3 п.п. |

| ОМС |

98,5% |

97,6% |

-0,9 п.п. |

| ОСАГО |

67,1% |

69,5% |

2,5 п.п. |

| Добровольное

страхование + ОСАГО |

45,1% |

45,4% |

0,4 п.п. |

Концентрация страховых

компаний по выплатам в 1 квартале 2010 года по сравнению с 1 кварталом 2009

растет, однако, она выше, чем концентрация по премиям. 10 компаний лидеров

выплачивают 49% от общей суммы возмещений в целом по рынку, по добровольному

страхованию с ОСАГО – 60%. Сотня компаний выплачивает практически весь объем –

93,6% на совокупном рынке, 94,5% на рынке ДС+ОСАГО.

Таблица 6 - Динамика

концентрации страховых компаний по выплатам в 2009- 2010 гг.

|

|

1 квартал 2009 |

1 квартал 2010 |

|

|

Всего по страховому

рынку (включая ОМС) |

Добровольное

страхование + ОСАГО |

Всего по страховому

рынку (включая ОМС) |

Добровольное

страхование + ОСАГО |

| 10 компаний-лидеров |

44,9% |

57,6% |

48,7% |

60,4% |

| 20 компаний-лидеров |

62,1% |

73,6% |

64,5% |

75,8% |

| 50 компаний-лидеров |

80,9% |

86,7% |

82,6% |

88,9% |

| 100 компаний-лидеров |

92,6% |

92,8% |

93,6% |

94,5% |

| 100

компаний-аутсайдеров |

0 |

0 |

0 |

0 |

Общее количество

компаний, имеющих долю в выплатах возмещений более 1%, по сравнению с 1

кварталом 2009 года сокращается, совокупная доля выплат этой группы

страховщиков остается на прежнем уровне.

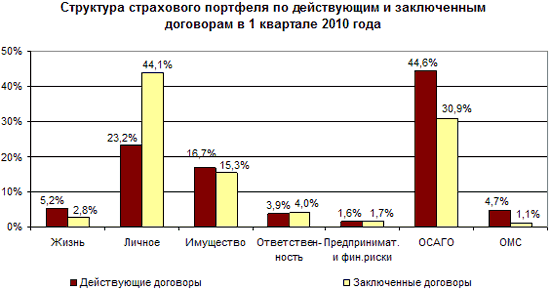

Среди действующих

договоров большую часть портфеля занимает ОСАГО (45%), на втором месте личное

страхование – 23%. Среди заключенных договоров 44% занимает личное страхование,

что объясняется большим количеством полисов страхования от несчастного случая,

проданных пассажирам на железнодорожном транспорте (более 83% от всех

заключенных договоров по личному страхованию). На втором месте в структуре

заключенных договоров находится ОСАГО – порядка 31% от общего количества

договоров.

Структура страхового

портфеля по заключенным и действующим договорам в 1 квартале 2010 года

представлена на графике.

(Рисунок 7)

90% заключенных и

действовавших договоров в 1 квартале 2010 года приходится на договоры с

физическими лицами.

Общий объем страховых премий,

принятых в перестрахование, составил 9,67 млрд. руб., что на 20% меньше, чем в

предыдущий год. На перестраховочном рынке наблюдается сокращение премий и

выплат по сравнению с 1 кварталом 2009 года. Всего на территории РФ принимается

в перестрахование 78% от общего объема премий.

Таблица 7 - Динамика

российского рынка перестрахования в 2009-2010 гг.

| Вид страховой

деятельности |

Показатель страховой

деятельности |

1 квартал 2009 |

1 квартал 2010 |

Прирост |

| По договорам, принятым

в перестрахование – всего |

Премии, млрд. руб. |

10,76 |

9,67 |

-10,1% |

| Выплаты, млрд. руб. |

3,95 |

2,45 |

-38,0% |

|

| ДС |

Премии, млрд. руб. |

10,72 |

9,65 |

-10,0% |

| Выплаты, млрд. руб. |

3,93 |

2,45 |

-37,7% |

|

| ДС+ОСАГО |

Премии, млрд. руб. |

10,76 |

9,67 |

-10,1% |

| Выплаты, млрд. руб. |

3,95 |

2,45 |

-38,0% |

|

| В том числе на территории

Российской Федерации - всего |

Премии, млрд. руб. |

7,53 |

7,51 |

-0,3% |

| Выплаты, млрд. руб. |

2,74 |

1,64 |

-40,1% |

|

| ДС |

Премии, млрд. руб. |

7,50 |

7,49 |

-0,1% |

| Выплаты, млрд. руб. |

2,72 |

1,64 |

-39,7% |

|

| ДС+ОСАГО |

Премии, млрд. руб. |

7,53 |

7,51 |

-0,3% |

| Выплаты, млрд. руб. |

2,74 |

1,64 |

-40,1% |

|

| В том числе за

пределами Российской Федерации - всего |

Премии, млрд. руб. |

3,22 |

2,16 |

-32,9% |

| Выплаты, млрд. руб. |

1,21 |

0,81 |

-33,1% |

|

3 Перспектива развития

страхового рынка

Прогнозы в условиях

мирового кризиса не утешительные. Так главы Федеральной службы страхового

надзора (ФССН) и Российского союза автостраховщиков (РСА) призвали участников

рынка готовиться к худшему. Самый оптимистичный прогноз на два-три года -

ежегодный рост рынка на 5%.

Страховой рынок России к

2010 году может увеличиться в пять раз и достигнуть $74,9 миллиарда.

Предполагается, что такой

сценарий является реалистическим и базируется на 25-процентном темпе увеличения

страховых премий. Прогноз ВСС содержит еще два варианта развития ситуации на

страховом рынке - оптимистический и пессимистический. Первый из них проецирует

достигнутые за последние пять кварталов темпы роста поступлений страховых

взносов на будущий период. В этом случае объем страховых взносов к 2010 году

может составить $165 миллиарда. Это соответствует размерам западноевропейского

страхового рынка в 1984 году.

Пессимистический сценарий

исходит из 10-процентного роста страхового бизнеса (с учетом инфляции). В этом

случае к 2010 году объем российского страхового рынка составит всего $37,5

миллиарда. Это превышает нынешний показатель Бельгии, но уступает показателю

Голландии.

"Страхование

останется одним из самых быстрорастущих сегментов российской экономики, который

сохранит положительную динамику даже в период возможного замедления общего

экономического роста", - отмечается в материалах союза.

"Сохранению высоких

темпов развития страховой индустрии будет способствовать наличие большого числа

незастрахованных объектов, распространение культуры страхования, необходимость

защиты имущественных интересов, предприятий и граждан, распространение

потребительского кредитования, ипотеки, лизинговых схем, введение новых видов

страхования и страховых продуктов, повышения уровня управленческой культуры в

российских страховых компаниях.»[ссылка на литературу]

Согласно прогнозу, на

компании-члены ВСС к 2010 году будет приходиться 90-95% всех операций по

классическому страхованию, осуществляемых на российском рынке.

ВСС был создан 10 лет

назад. В настоящее время членами Союза являются 228 страховых компаний и 17

объединений страховщиков.

По скорректированному

прогнозу, объем страхового рынка по итогам 2010 года приблизится к своему

докризисному уровню и составит порядка 550 млрд. рублей, что на 6,9% больше

уровня 2009 года, но на 1,1% меньше показателя 2008 года.[«Эксперт РА»ссылка на

интернет ресурс]

Далеки от выхода из

кризиса следующие сегменты российского страхового рынка:

·

Страхование

автокаско (падение взносов по сравнению с 2008 годом составит -31,7 млрд.

рублей или ‑19%).

·

Страхование

имущества юридических лиц от огневых и иных рисков (падение взносов по

сравнению с 2008 годом составит -7,3 млрд. рублей или ‑12%).

·

Страхование

сельскохозяйственных рисков (падение взносов по сравнению с 2008 годом составит

-5,4 млрд. рублей или ‑36%).

·

Страхование

грузов (падение взносов за 2 года составит -1,2 млрд рублей или ‑6%).

К концу 2010 года на

докризисный уровень выйдут сегмент страхования от несчастных случаев и болезней

(+3% по сравнению с 2008 годом), страхования жизни (+2%) и страхование

выезжающих за рубеж (+3%).

Окончательное

восстановление рынка по объемам собранной премии следует ожидать в 2011 году.

Что касается финансового состояния страховщиков, последствия кризиса будут

ощущаться еще несколько лет. В 2012 году с вступлением в силу нового закона об

ОПО и реализации прочих мер по стимулированию спроса на страхование начнется

новый этап бурного роста российского страхового рынка.

В результате объем

российского страхового рынка в первом полугодии 2010 года составил 285,5 млрд.

рублей (521,0 млрд. рублей с учетом платежей по ОМС), по личным видам

страхования (кроме страхования жизни) – 73,5 млрд. рублей, по имущественным

видам страхования (с учетом страхования предпринимательских и финансовых

рисков) – 138,9 млрд. рублей, по страхованию ответственности – 14,1 млрд. рублей.

Однако до полного

восстановления рынка еще далеко. Отрицательная динамика темпов прироста в

имущественных видах страхования связана с сохранением проблем на рынке

страхования автокаско. Тарифы в корпоративном страховании также не повышались,

а рост премий в этом сегменте происходит за счет кэптивного страхования. В

связи с этим говорить о полноценном восстановлении страхового рынка

преждевременно. Абсолютное значение собранной величины страховых взносов в

первом полугодии 2010 года (285,5 млрд. рублей) не достигло величины

докризисного первого полугодия 2008 года (295,6 млрд. рублей).

Наибольший прирост

взносов наблюдался в личном страховании. Начиная с третьего квартала 2009 года

темпы прироста взносов по личным видам страхования (без учета страхования

жизни) стали положительными. В 3-ем и 4-ом кварталах 2009 года темпы прироста

взносов по личным видам страхования находились примерно на одинаковом уровне и

составили 2,9 % и 2,4% соответственно. Увеличившись до 11,4% в 1 квартале 2010

года, темп прироста взносов достиг максимальных значений за последние четыре

квартала во втором квартале 2010 года и составил 16,7%. Таким образом, темпы

прироста взносов в личных видах страхования вернулись на докризисный уровень

3-его квартала 2008 года (16,1%). Резкий рост темпов прироста взносов в личных

видах страхования в первых кварталах 2010 года связан с сезонностью рынка ДМС.

Корпоративные договоры ДМС перезаключаются в 1-ом квартале года, рост премий во

втором квартале связан с ростом ипотечного страхования заемщиков от несчастных

случаев и болезней. Значительный вклад в рост сборов по личным видам

страхования оказывает рост тарифов ДМС.

Темпы прироста страховых

взносов по ОСАГО за последние 4 квартала сократились с 12,7% в 3-ем квартале

2009 года до 6,3% во 2-ом квартале 2010 года. Сокращение темпов прироста ОСАГО

связано с тем, что пролонгация практически всех договоров ОСАГО по тарифам с

новыми поправочными коэффициентами, введенными 25 марта 2009 года, практически

завершена, теперь рост происходит только за счет увеличения парка автомобилей.

Наибольший вклад в рост

рынка в первом полугодии 2010 года внесли следующие виды страхования:

·

Добровольное

медицинское страхование ( +5,3 млрд рублей или +10,7% по темпам прироста

взносов).

·

ОСАГО

(+3,6 млрд рублей или +9,0%).

·

Страхование

от несчастных случаев (без учета страхования пассажиров) (+2,7 млрд рублей или

+21,5%).

·

Страхование

имущества физических лиц ( +1,9 млрд рублей или +22,5%).

·

Страхование

жизни (+1,8 млрд рублей или +26%).

Еще больше вырасти

страховому рынку не позволили следующие виды страхования, показавшие

отрицательные темпы прироста страховых взносов в 1-ом полугодии 2010 года:

·

Страхование

автокаско (-4,98 млрд рублей или -7,3%).

·

Страхование

имущества юридических лиц от огневых и иных рисков (-1,3 млрд рублей или

-4,0%).

·

Страхование

сельскохозяйственных рисков (-1,1 млрд рублей или -16,1%).

Усредненные темпы

прироста страховых и перестраховочных премий в первом полугодии 2010 года по

сравнению с первым полугодием 2009 года составили 4,2%.

Наибольшие темпы прироста

взносов в первом полугодии 2010 года демонстрировали кэптивные страховые

компании – 19,1%. Столь высокие темпы прироста взносов у данной группы

страховщиков свидетельствуют об увеличении расходов на страхование владеющих

ими компаний реального сектора.

Темпы прироста страховых

премий, собранных крупными универсальными страховыми компаниями федерального

уровня в первом полугодии 2010 года, находятся на уровне среднерыночных

значений.

В первом полугодии 2010

года выросли как взносы, собранные нерозничными компаниями (+6%), так и взносы

розничных страховщиков (+2,8%). Темпы прироста взносов розничных компаний по

итогам 2009 года были отрицательными и составили минус 12%. Рост собранных

розничными компаниями премий связан с ослаблением демпинга, постепенным

восстановлением банкострахования и реализацией отложенного спроса.

Концентрация страхового

рынка продолжает расти. В первом полугодии 2010 года по сравнению с первым

полугодием 2009 года доля компаний из топ-5 увеличилась с 38,6% до 41,7%, доля

топ-20 – с 67,6 до 70,2%.

Причины, оказавшие

влияние на рост концентрации страхового рынка:

·

M&A:

Компания «АльфаСтрахование» приобрела группу «Авикос-АФЕС».

·

Реорганизация.

В 2009-2010 годах был отмечен всплеск реорганизации внутри страховых групп и

объединений компаний внутри группы под одним юридическим лицом (страховая

группа МСК, система Росгосстраха (в том числе «Русский мир»), группа «СОГАЗ» и

группа «Шексна», «СГ «УралСиб» и «СКПО-Уралсиб»).

Более осознанный выбор со

стороны страхователей. В условиях кризиса часть страхователей пересмотрела свое

отношение к рискам и к уровню надежности страховых компаний, в которые риски

передаются. В связи с этим доля компаний, имеющих рейтинг «Эксперт РА» на

уровне А++, выросла в первом полугодии 2010 года по сравнению с первым

полугодием 2009 года на 7,4 п.п., достигнув 62,2%.

Миграция команд

топ-менеджмента, продавцов и страховых агентов. Ухудшение финансовой

устойчивости страховщиков, показывавших высокие результаты и значительный рост

до кризиса, и сокращение расходов компаний на ведение дела вынуждали

сотрудников страховых компаний подыскивать более перспективные места работы в

более крупных и надежных компаниях. Как правило, клиенты страховых агентов

мигрируют вслед за ним в новые страховые компании, крупные клиенты нередко

следуют за заслужившими доверие за годы сотрудничества топ-менеджерами компаний

в случае их перехода на новое место работы.

Финансовая устойчивость

многих компаний пошатнулась во время кризиса. Некоторые были вынуждены покинуть

рынок. Политика ФССН свидетельствует о желании регулирующих органов очистить

страховой рынок от ненадежных страховщиков. «Естественный отбор» страховых

компаний ускорится с вступлением в силу поправок об увеличении размеров

уставных капиталов страховых компаний с 1 января 2012 года. Для полного анализа

развития страхового рынка в России нужно просмотреть тенденцию развития

иностранных страховых организации на российском рынке.

Говоря о процессах

интеграции российского страхования в глобальную экономику, под этим обычно

подразумеваются приход иностранных страховщиков на российский рынок и то

влияние, которое они окажут, а точнее – уже оказывают на его развитие.

Российский рынок весьма перспективен для иностранных компаний, и с каждым годом

они завоевывают здесь все новые рубежи.

В 2007 г. на страховом

рынке, где раньше иностранные инвесторы не проявляли чрезмерной активности,

произошел прорыв. Зарубежные компании доказали, что готовы платить хорошие

деньги за билет на перспективный российский страховой рынок. Крупнейшие

европейские игроки нацелились на лидеров отрасли: в феврале немецкий Allianz

выкупил контроль над «Росно», оценив всю компанию в $1,5 млрд, а в декабре

французская Axa сообщила о покупке 36,7% акций «РЕСО-гарантии» за 810 млн евро.

Оценка РЕСО в 2,2 млрд евро ($3,1 млрд) поражает воображение: таких денег

иностранцы российским хозяевам еще не сулили. Еще недавно хозяева РЕСО - братья

Сергей и Николай Саркисовы - оценивали всю компанию в $2 млрд.

Иностранцы скупают

страховщиков не только из первой десятки по премии. Швейцарская Zurich

Financial Services приобрела 66% «Насты», оценив компанию в $400 млн. А Allianz

не остановился на «Росно», купив заодно и «Прогресс-гарант» (сумма сделки не

раскрывается). По словам российских страховщиков и консультантов, к нашему

рынку присматриваются американские и японские страховщики.

Исходя из мирового опыта,

в пользу иностранного участия на российском страховом рынке свидетельствуют

следующие факты.

1. Улучшение обслуживания

в сфере страхования. Иностранные страховщики способствуют усилению конкуренции,

что приводит к удешевлению страховых услуг и повышению их эффективности.

2. Передача новых

технологий и ноу-хау. Иностранные страховщики организуют свою деятельность в

соответствии с национальным законодательством, создавая совместные предприятия

или филиалы и отделения. Привлекаемый местный персонал должен иметь хорошее

образование и приобретя опыт работы в организации с иностранным участием при

смене места работы будет распространять более совершенные навыки среди

национальных страховых компаний.

3. Аккумуляция

национальных сбережений. Присутствие на рынке более эффективных страховщиков

должно повысить норму сбережений и обеспечить новые каналы, через которые эти

сбережения могут инвестироваться.

4. Приток нового капитала.

Иностранный страховщик, покупая существующую компанию или основывая новую,

должен будет ввозить капитал не только в целях приобретения офисных помещений и

оборудования, но и для того, чтобы обеспечить требуемый законодательством

размер уставного капитала. Иностранные страховщики могут также обеспечивать

большую безопасность страхователям благодаря значительным размерам капитала и

страховых резервов.

5. Распределение рисков.

Иностранные страховщики при наличии разрешения, как правило, перестраховывают

риски за границей. В итоге если происходит страховой случай, например, с судном

или самолетом, а риск был перестрахован, потерю будет оплачивать иностранный

перестраховщик, а результатом урегулирования претензии станет приток капитала.

6. Совершенствование

регулирования страховой сферы. Эффективность функционирования рынка в интересах

страховщиков и страхователей непосредственно связана с ясной и транспарентной

системой регулирования. Присутствие на рынке иностранных страховщиков

увеличивает потребность в эффективном регулировании, и способствует

распространению международного опыта регулирования.

В то же время, целый ряд

аспектов деятельности иностранных страховщиков и их влияния на развитие

страхового рынка вызывает обоснованное беспокойство.

1. Доминирование

иностранных страховщиков на внутреннем рынке. Иностранные компании как более

крупные и мощные организации, могут препятствовать укреплению российских

страховщиков или пытаться вытеснить их с рынка. В значительной степени это

зависит от принятого в стране режима для иностранных страховщиков.

2. Возможность развития

страхового сектора с помощью национальных страховщиков. Этот аргумент имел бы

существенное значение в том случае, когда национальная система регулирования

страхового дела гарантировала бы наиболее эффективное функционирование

внутреннего рынка и обеспечивала необходимый набор страховых услуг. Такая

ситуация явно не характерна для российского страхового рынка. Однако даже при

этом условии запрет или серьезные ограничения на деятельность иностранных

страховщиков вряд ли оправданы. Если внутренний рынок работает эффективно,

конкуренция не будет служить угрозой национальным страховщикам. Если рынок не

обеспечивает необходимого набора услуг, участие иностранных страховщиков может

только ускорить формирование развитого страхового сектора в стране.

3. Важность сохранения

национального контроля за страховой системой. По соображениям национальной

безопасности некоторые важные объекты должны быть застрахованы только

российскими страховщиками. Причина этого связана с возможной дестабилизацией

рынка страхования в результате изъятия иностранного капитала в случае

конфликта, или необходимостью предотвратить концентрацию страхования важных

национальных объектов в руках нескольких иностранных страховых компаний.

Подобные беспокойства имеют под собой реальную основу. Однако это недостаточный

аргумент в пользу общего ограничения операций иностранных страховщиков. В

конечном счете, правительство принимает решение о создании адекватной системы

регулирования, которая воздействует на все виды страховщиков и обеспечивает

соблюдение национальных приоритетов. Это возможно для некоторых видов

стратегически уязвимых видов страхования, которые будут сохранены за

национальными страховщиками.

4. Возможность оттока

капитала в результате деятельности иностранных страховщиков. Процесс развития

бизнеса иностранных компаний приведет к притоку капитала. Действия инвестора на

рынке неизбежно будут связаны со сложной структурой платежей. В пределах

внутреннего рынка будет осуществляться сбор премий, страховые выплаты, арендная

плата, заработная плата и плата другим поставщикам услуг. Вне России будут

осуществляться платежи западным перестраховщикам (где это разрешено), переводы

прибыли и дивидендов в родительские компании. В случае ущерба, риск

возникновения которого был перестрахован за границей, страховая выплата станет

притоком капитала. В совокупности все эти платежи, осуществляемые в разное

время, могут дать в результате чистый приток или отток капитала в течение года,

но это не означает выкачивания ресурсов из национальной экономики в

долгосрочном плане.

Анализ приведенных

аргументов свидетельствует в пользу создания равных условий для деятельности

национальных и иностранных страховщиков. В развивающейся экономике присутствие

авторитетных иностранных фирм – важный способ повышения эффективности

функционирования рынка, поскольку он обеспечивает новые процедуры и технологию,

расширяет диапазон услуг и способствует снижению цен на них. Значительная часть

проблем, возникающих в связи с приходом иностранных страховщиков, может быть

устранена посредством соответствующих методов регулирования.

К сожалению, пока

международное право не оказало пока существенного влияния на развитие

российского страхового рынка.

Требования и ограничения

относительно деятельности иностранных страховых организаций на российском рынке

с участием иностранного капитала устанавливаются Федеральным законом «Об

организации страхового дела в Российской Федерации».

Заключение

В данной курсовой работе

излагается общая характеристика страхового рынка в России, т.е. раскрываются

основные понятия, определяются основные термины страхования в краткой и

доступной форме, показано состояние страхового рынка в России на данный период,

а также представлена перспектива развития страхового рынка в России.

В главе « Общая

характеристика страхового рынка» рассматривается понятие страхового рынка, этапы

его развития, виды страхования, основные понятия страхования.

В главе «Состояние

страхового рынка в России»рассказывается о современном состоянии страхового

рынка России,анализируется страховой рынок в целом.

В главе «Перспектива

развития страхового рынка» предложены основные направления, в дальнейшем

развитии страхового дела в России.

Подводя итог, можно

сделать следующий вывод. Страховой бизнес, присущий всякой экономике,

функционирующей на рыночной основе, получил в России за последние годы

существенное развитие. Об этом свидетельствуют создание сотен страховых

организаций, появление большого количества новых видов страхования, ранее не

известных в отечественной экономике.

Развитие страхового рынка в России

в настоящее время осложняется рядом факторов, связанных с общим кризисным

состоянием экономики. Конкретно это выражается в следующем:

• нестабильность национальной

денежной единицы как всеобщего эквивалента во многом лишает страховой бизнес

здоровой экономической основы для существования страховых операций. Инфляция

подрывает основы долгосрочного страхования жизни. Для нормального

функционирования страхового рынка нужен реальный курс национальной валютной

единицы. Твердая валюта является условием стабилизации экономики, надо

решительно идти по пути укрепления рубля, к обеспечению его конвертируемости;

• существенным фактором

неустойчивости в деятельности страховых организаций является отсутствие сфер

приложения временно свободных средств, обеспечивающих как гарантированную

сохранность инвестированных средств, так и стабильную прибыль от этих активов;

• особой проблемой является

недостаток профессиональных кадров в области страхования, грамотных актуариев.

Над решением этой проблемы предстоит поработать специалистам учебных заведений

и школ бизнеса. Необходимо преодолеть "девальвацию" труда страхового

работника, сделать его престижным. Государственное значение приобретают вопросы

подготовки, переподготовки и повышения квалификации страховых работников,

способных ставить и творчески решать сложные проблемы в условиях перехода к

рыночной экономике. Нужен жесткий профессиональный отбор кадров, что в

определенной степени даст контрактная система, применяемая в других странах и

начавшая внедряться в нашу хозяйственную практику;

• следующая группа проблем связана

с развитием страхового инвестирования — неразвитый финансовый рынок и

ограниченность в объектах инвестирования негативным образом сказываются на

инвестиционной составляющей страхования. Отсутствие в нашем законодательстве

использования таких активов, как ссуды, снижает привлекательность и

конкурентоспособность российских страховщиков;

• законодательная база по

регулированию страхового рынка остается слабо разработанной и требует своего

совершенствования. Отсутствует комплексный и системный характер нормативной

базы; слабо работает механизм регулирования и использования денежного потока,

формирующегося в страховании;

Молодой отечественный страховой

рынок и мощный финансовый и профессиональный могут нарушить сложившееся

равновесие на страховом рынке, это, в свою очередь, может способствовать

усилению оттока капитала из страны и на этой основе развитию внешней

зависимости и ослаблению стратегической значимости страхования.

Существенно расширяются границы

страхования в связи с осуществлением акционирования и развитием

предпринимательства. Необходимо разрешить продажу нерентабельных предприятий и

законсервированных строек. Следует самым тщательным и непредвзятым образом

рассматривать вопрос о возможности продажи земли в частную собственность. Все

это позволит не только создать материальную основу под развертывание

предпринимательской деятельности, но и возродить страховые интересы, активизировать

страховую работу.

Список литературы

1.

Гражданский

кодекс Российской Федерации (часть вторая, глава 48) от 26.01.1996 N 14-ФЗ [принят

ГД ФС РФ 22.12.1995: ред. от 08.05.2010].

2.

Закон РФ от 27

ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской

Федерации" [принят ГД ФС РФ 09.04.2010: с изм. и доп. от 31 декабря 1997

г., 20 ноября 1999 г., 21 марта, 25 апреля 2002 г., 8, 10 декабря 2003 г., 21

июня, 20 июля 2004 г., 7 марта, 18, 21 июля 2005 г., 17 мая 2007 г.].

3.

Федеральный закон

от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской

ответственности владельцев транспортных средств" [принят ГД ФС РФ 16 июля

2010 года с изм. и доп. от 24 декабря 2002 г., 23 июня 2003 г., 29 декабря 2004

г., 21 июля 2005 г., 25 ноября, 30 декабря 2006 г.].

4.

Постановление

Правительства Свердловской области от 07.05.2008 N 420-ПП "О Концепции

развития страхования в Свердловской области в 2008 - 2010 годах" (вместе с

"Планом мероприятий по реализации Концепции развития страхования в Свердловской

области в 2008 - 2010 годах")

5.

Кабанцева Н.Г.

Страховое дело: Учебное пособие. М.: Форум, 2008. 272 с.

6.

Смирнова М.Б.

Страховое право: Учебное пособие. М.: Юстицинформ, 2007. 320 с.

7.

Худяков А.И.

Теория страхования. М.: Статут, 2010. 656 с.

8.

Кузнецова И.А.

Страхование жизни и имущества граждан: Практическое пособие. М.: Дашков и К,

2008. 228 с.

9.

Гражданское

право: Учебник / В.Ю. Борисов, Е.С. Гетман, О.В. Гутников и др.; под ред. О.Н.

Садикова. М.: КОНТРАКТ, ИНФРА-М, 2007. Т. 2. 608 с.

10.

Ширипов Д.В.

Страховое право: учебное пособие. М.: Издательско-торговая корпорация Дашков и

К, 2008. 248 с.

11.

Костин Ю.В.

Проблемы обеспечения финансовой устойчивости и экономической безопасности рынка

автострахования // Налоги. 2010. N 1. С. 22 - 25.

12.

Ахвледиани Ю.Т.

Развитие страхового рынка России //Финансы 2008, N 11

13.

Гришаев С.П.

Страхование // СПС КонсультантПлюс. 2008.