Курсовая работа: Хеджирование с помощью фьючерсов

Содержание

Введение

1. Финансовые инвестиционные инструменты

Ценные бумаги и их виды

Риск и доходность иностранных инвестиций

Обзор Российского рынка паевых

инвестиций

2. Модель хеджирования процентного риска

с помощью фьючерсных контрактов

2.1. Первоначальное размещение средств в Казначейские векселя

и фьючерсные контракты

2.2. Движение средств при

образовании вариационной маржи

Заключение

Список литературы

Введение

Инвестиции –

это денежные средства, ценные бумаги, иное имущество, в том числе имущественные

права, иные права, имеющие денежную оценку, вкладываемые в объекты

предпринимательской и (или) иной деятельности в целях получения прибыли и (или)

достижения иного полезного эффекта. Инвестиционная деятельность – вложение

инвестиций и осуществление практических действий в целях получения прибыли и

(или) достижения иного полезного эффекта.

Фьючерсный контракт

представляет собой обязательство купить или продать определенное количество

товара по согласованной цене в определенную дату в будущем. Фьючерсные

контракты – это стандартизованные биржевые контракты.

Фьючерсные контракты

впервые стали использоваться в 40-х годах XIX века на крупнейшей товарной бирже - в Чикагской

торговой палате. Базисным активом первых фьючерсных контрактов было зерно.

Бурный рост фьючерсных

контрактов на биржевые товары начался в 50-60-е годы ХХ века вследствие сильных

колебаний цен на сырьевые товары и началом международной экономической

интеграции.

Повышение процентных

ставок и усиление неустойчивости валютных курсов в 1970-х годах способствовали

развитию рынка финансовых инструментов, которые можно было бы использовать с

целью уменьшения валютных рисков. В 1972 г. на Чикагской товарной бирже

появился первый фьючерсный контракт на валюту, затем - на казначейские векселя

и процентные ставки, а в 1982 г. - на биржевые индексы.

Стороны, заключающие

фьючерсный контракт, берут на себя твердое обязательство принять один актив

(например, облигации) и поставить другой актив (например, деньги).

1. Финансовые инвестиционные инструменты

1.1. Ценные бумаги и их

виды

В

первой части Гражданского кодекса РФ (статья 142) дается юридическое определение

ценной бумаги как документа установленной формы и реквизитов, удостоверяющего

имущественные права, осуществление или передача которых возможны только при его

предъявлении.

Ценная

бумага — это форма существования капитала, отличная от его товарной, производительной

и денежной форм, которая может передаваться вместо него самого, обращаться на

рынке как товар и приносить доход. Это особая форма существования капитала

наряду с его существованием в денежной, производительной и товарной формах.

Суть ее состоит в том, что у владельца капитала сам капитал отсутствует, но

имеются все права на него, которые и зафиксированы в форме ценной бумаги.

Последняя позволяет отделить собственность на капитал от самого капитала и

соответственно включить последний в рыночный процесс в таких формах, в каких

это необходимо для самой экономики.

Основными

видами ценных бумаг с точки зрения их экономической сущности являются: акция,

облигация, банковский сертификат, вексель, чек, коносамент, варрант, опцион.

Государственные

ценные бумаги — это обычно различные виды облигаций. Негосударственные ценные

бумаги — это ценные бумаги, которые выпускаются в обращение корпорациями

(компаниями, банками, организациями) и даже частными лицами.

Облигация

— ценная бумага, удостоверяющая отношения займа между ее владельцем

(кредитором) и лицом, выпустившим ее (заемщиком).

По

уровню риска виды ценных бумаг располагаются следующим образом исходя из

принципа: чем выше доходность, тем выше риск, и чем выше гарантированность

ценной бумаги, тем ниже риск (рис. 1)

Рисунок

1 - Зависимость дохода и риска

Эмиссионные

ценные бумаги выпускаются обычно крупными сериями, в больших количествах, и

внутри каждой серии все ценные бумаги абсолютно идентичны. Это, обычно — акции

и облигации.

Важным

объектом торговли на рынке ценных бумаг являются облигации. Облигация — ценная

бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и

лицом, выпустившим ее (заемщиком).

Действующее

российское законодательство определяет облигацию как «эмиссионную ценную

бумагу, закрепляющую право ее держателя на получение от эмитента облигации в

предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней

процента от этой стоимости или иного имущественного эквивалента» [Закон РФ

"О рынке ценных бумаг", ст. 2].

Таким

образом, облигация — это долговое свидетельство, которое непременно включает

два главных элемента:

-

обязательство эмитента вернуть держателю облигации по истечении оговоренного

срока сумму, указанную на титуле (лицевой стороне) облигации;

-

обязательство эмитента выплачивать держателю облигации фиксированный доход в

виде процента от номинальной стоимости или иного имущественного эквивалента.

1.2. Риск и доходность

иностранных инвестиций

Изменения в курсах обмена валюты могут привести к значительным различиям

между доходностями отечественного инвестора и доходностями иностранного

инвестора, не применяющего хеджирование.

Рассмотрим американского и российского инвесторов (инвестиционные фонды),

которые приобретают векселя Казначейства США, котируемые только в США. Пусть

курс векселя в долларах будет равен Р0 в начале периода и Р1

– в конце периода (номинал). Тогда доходность для резидента, или внутренняя

доходность, rв вычисляется по формуле:

rв = (Р1-Р0) / Р0 (1)

Например, если Р0 =9 тыс.r и Р1 =10 тыс.r, тогда rв » 11%.

Для американского инвестора rв является доходностью

векселя. Для российского инвестора это не так. Предположим, что в начале

периода курс r1 составлял DM1,5. Обозначим этот обменный

курс (т.е. обменный курс в начале периода) как Х0, тогда

стоимость одного векселя для российского инвестора

составит Х0Р0. Тогда стоимость

равняется DM13,5тыс.(DM1,5 х 9тыс.).

Теперь предположим, что к

концу периода обменный курс поднимается до DM1,6 за доллар. Обозначим обменный

курс в конце периода как X1, тогда

номинал векселя для российского инвестора будет

равен Х1Р1. В нашем примере это значение составляет DM16тыс.(DM1,6

х 10тыс.).

Внешняя доходность (т.е.

доходность для иностранного инвестора),

обозначается как rи и выражается следующим образом:

rи = (X1P1 – X0P0) / X0P0 (2)

Иностранный инвестор (российский)

получит доходность от инвестиции в Казначейский вексель США rи » 18.5% (DM16тыс.-DM13,5тыс.)/DM13,5тыс.

На самом деле российский

инвестиционный фонд сделал две инвестиции: (1) инвестицию в Казначейский вексель; (2) инвестицию в американский доллар. Общая доходность фонда

может быть разложена на доходность инвестиций в

вексель и доходность от инвестиций в доллар. В качестве иллюстрации можно

рассмотреть случай покупки фондом долларов в начале периода. Если затем он

продает доллары в конце периода, то доходность

вложения в иностранную валюту, обозначенная rr, может быть вычислена по следующей

формуле:

rr = (X1 – X0) / X0 (3)

В нашем примере rr = 6.6%(DM1,6 – DM1,5)/DM1,5. Из уравнений (1), (2) и (3)

можно показать, что:

1 + rи

= (1 + rв)(1 + rr) (4)

В свою очередь данное уравнение можно переписать

в следующем виде:

rи = rв + rr +

rвrr (5)

В нашем примере из

уравнения (5) следует, что rи » 18,5% [0,11 + 0,066 + (0,11 х 0,066)].

Последний член в данном

уравнении (rвrr) будет меньше двух предыдущих, так как он равняется их произведению, а они оба меньше единицы.

Таким образом, уравнение (5) может быть представлено в следующем виде:

rи » rв + rr

(6)

Уравнение (6) показывает, что

ожидаемая доходность иностранной

ценной бумаги приблизительно равняется сумме

ожидаемой внутренней доходности и доходности вложения

в иностранную валюту.

Для инвестора может казаться привлекательной

покупка иностранных ценных бумаг с большой ожидаемой внутренней доходностью,

если он считает, что это автоматически означает большую ожидаемую доходность

для иностранного инвестора. Но уравнение (6) показывает

нелогичность таких рассуждений, так как величина rr может иметь отрицательное значение.

Ожидаемая внутренняя доходность облигаций в странах с высокой ожидаемой

инфляцией обычно бывает высокой. Однако иностранный инвестор из страны с меньшей ожидаемой инфляцией

должен предполагать, что доходность вложения в иностранную валюту будет отрицательной, так как весьма

вероятно, что валюта его страны проживания вырастет

в цене относительно валюты страны инвестирования. На самом деле, если существует полная

интеграция рынков, то вероятно, что величина rи, являющаяся суммой величин rв и rr, будет равна ожидаемой доходности

эквивалентных облигаций страны инвестора.

1.3. Обзор Российского

рынка паевых инвестиций

Паевые

инвестиционные фонды (ПИФ) - одна из самых привлекательных возможностей стать

инвестором на российском фондовом рынке. Паевые фонды стали популярны среди

самого широкого круга инвесторов благодаря тому, что они позволяют практически

любому зарабатывать на инвестициях в ценные бумаги. Для этого не обязательно

иметь глубокие познания и опыт в инвестировании или иметь многие тысячи

долларов.

Начинать

вкладывать в паевой фонд можно даже с одной тысячи рублей, а инвестировать

средства на рынке ценных бумаг будет управляющая компания, которая

профессионально занимается управлением средствами инвесторов.

Паевой

фонд можно представить как общий инвестиционный портфель, в который вложены

средства сотен и тысяч мелких инвесторов и которым управляет управляющая

компания. Паевой фонд - это уникальный "обособленный имущественный

комплекс". Согласно закону об инвестиционных фондах, паевой фонд не

является юридическим лицом.

Создается

ПИФ управляющей компанией в целях инвестирования средств непрофессиональных

инвесторов в ценные бумаги (и не только) и получения ими дохода от

инвестиционной деятельности.

Как

известно, самостоятельное инвестирование на бирже требует глубоких знаний в

области инвестирования и значительных затрат времени на управление портфелем.

Кроме того, для эффективного инвестирования требуются суммы, которых у многих

частных инвесторов просто-напросто нет. Если бы не паевые фонды, многие

инвесторы не имели бы возможности инвестировать и получать доход от вложения

средств в ценные бумаги. Инвестор может передать свои средства в доверительное

управление управляющей компании, вложив их в паевой инвестиционный фонд наряду

с другими пайщиками.

Вкладывая

средства в ПИФ, инвестор становится пайщиком - владельцем инвестиционных паев.

По этим ценным бумагам не выплачивается текущий доход (ни дивиденды, ни

проценты). Зато стоимость паев, как правило, увеличивается со временем. Чтобы

получить прибыль от инвестиций, пайщик погашает свои паи в управляющей компании

по текущей расчетной стоимости пая. Текущая стоимость пая может быть как выше,

так и ниже той стоимости, по которой паи приобретались инвестором (инвестиции в

ПИФ могут быть и убыточными). Доходность инвестиций в паевые фонды не

гарантируется ни управляющей компанией, ни государством.

Паевой

фонд - это ни что иное, как общий инвестиционный портфель ценных бумаг, в

котором каждому пайщику принадлежит определенная доля (паи) пропорционально

сумме его инвестиций. Рыночная стоимость ценных бумаг на бирже постоянно

изменяется в течение торгов. В результате изменяется совокупная рыночная

стоимость инвестиционного портфеля паевого фонда, а значит и стоимость паев

фонда. Стоимость пая зависит от общей рыночной ситуации на бирже и умения

управляющей компании эффективно управлять инвестиционным портфелем фонда.

Расчетная

стоимость пая определяется путем деления стоимости чистых активов (СЧА) фонда

на общее количество паев.

Доход

или убыток пайщика определяется как разница между стоимостью погашения и

стоимостью приобретения паев.

Потребность в

коллективном инвестировании рождена тем, что традиционные финансовые

инструменты оказываются недоступны мелким инвесторам из-за высокой цены,

сложностей работы с ними или нежелания эмитентов и посредников работать с

небольшими сделками. Инфраструктура рынка многих долговых обязательств

государства устроена так, что участникам этого рынка неудобно работать со

средствами мелких инвесторов, а часть государственных ценных бумаг просто не

предназначена для населения. Во многом именно для преодоления этих неразрешимых

для мелких инвесторов проблем, а также для поддержания инвестиционной

активности населения были созданы паевые инвестиционные фонды.

Паевой

инвестиционный фонд представляет собой объединенные средства, которые граждане

и юридические лица передают в доверительное управление управляющей компании с

целью получения прибыли. Можно сказать, что ПИФ — это возможность для частного

лица получать от вложений в ценные бумаги такие же выгоды, какие получают

крупные институциональные инвесторы: банки, компании, фонды.

Начало

развития рынка паевых инвестиционных фондов было положено в 1995 году. Указами

президента «О дополнительных мерах по повышению эффективности инвестиционной

политики Российской Федерации» и «О дальнейшем развитии деятельности

инвестиционных фондов». Стоит заметить, что перед созданием рынка была

подготовлена очень четкая нормативная база, чего не было сделано при создании

чековых фондов. Применительно к последним можно было говорить о большом

количестве неточностей в нормативной базе, о двойном налогообложении и об общей

неэффективности. В результате чековые фонды уступили место ПИФам.

Преимущества паевых

фондов:

1.

Многоуровневая система защиты прав инвесторов

Одним из

наиболее весомых преимуществ вложения средств в ПИФы является жесткий контроль

со стороны государства. Для паевых инвестиционных фондов установлены строгие

законы и правила, предусматривающие всестороннюю защиту прав инвесторов. Кроме

того, структура управления паевым фондом обеспечивает инвестору защиту от

мошенничества. Деньги инвесторов находятся под управлением управляющей

компании, деятельность которой по распоряжению и управлению ПИФами

регламентируется «Правилами». Условия, на которых инвестор передает компании

свои деньги, четко прописаны в каждом фонде в основных его документах —

«Правилах доверительного управления паевым инвестиционным фондом». Чтобы внести

любые изменения в «Правила», управляющая компания должна зарегистрировать их в

ФКЦБ и опубликовать в Приложении к «Вестнику ФКЦБ России». Если изменения

улучшают положение пайщиков, то они вступают в силу через 3 дня у открытого

фонда и через месяц у интервального, а если ухудшают — то только через месяц

после опубликования у открытого фонда, а у интервального — после ближайшего

открытия фонда, но не раньше чем через 3 месяца.

Помимо четкой

законодательной регламентации, деятельность управляющих компаний подвержена

жесткому контролю. Ценные бумаги и другое имущество, составляющие фонд,

хранятся в специализированном депозитарии. Специализированный депозитарий — это

отдельная компания, деятельность которой лицензируется и контролируется ФКЦБ. В

том случае, если депозитарий замечает какие-либо нарушения в деятельности

управляющей компании (в том числе и нарушения технического характера),

информация об этом направляется в ФКЦБ. На исправление нарушений управляющей

компании отводится определенный срок. Если она не уложится в него или

неоднократно повторит нарушения, ФКЦБ может приостановить лицензию или вообще

отозвать ее, то есть лишить компанию ее бизнеса. Таким образом, вырисовывается

двойной контроль: контроль со стороны регулирующего органа (ФКЦБ) и контроль со

стороны компаний, которые составляют инфраструктуру паевого фонда.

Помимо

регистратора (который обязан вести реестр владельцев паев и хранить поступившие

к нему документы, на основании которых он вносит приходные и расходные записи в

реестр владельцев паев, а также запросы и копии представленных им выписок из

реестра) и специализированного депозитария своего рода контроль ведется

аудитором, который обязан проводить проверки, результаты которых опять-таки

отправляются в федеральную комиссию (ФКЦБ).

Таким

образом, можно говорить о том, что паевые фонды — одни из самых надежных и

прозрачных структур на российском финансовом рынке. Они обязаны предоставлять

информацию не только пайщикам, но и публиковать справку о стоимости чистых

активов, отчет о приросте стоимости имущества фонда, баланс имущества фонда и

др.

2.

Льготная система налогообложения

Согласно

действующему законодательству, паевые фонды не являются юридическими лицами и

поэтому не платят налог на прибыль, а налогообложению подлежит только доход,

полученный владельцами инвестиционных паев при их реализации, — разница в цене

пая при покупке и погашении. Таким образом, паевые фонды дают возможность

инвестору избегать двойного налогообложения.

3.

Диверсификация активов

Управляющая

компания паевого фонда распоряжается средствами большого числа пайщиков как

единым капиталом и имеет возможность инвестировать одновременно в большое число

ценных бумаг. Так, по объекту вложений существуют три вида фондов — фонды акций

(например, первые три фонда группы «ЛУКойл-фонд», «Пионер Первый фонд акций»,

«Добрыня Никитич», «Петр Столыпин» и др.), фонды облигаций («Илья Муромец»,

«Паллада ГЦБ», «АВК Сбережений», «ЛУКойл-фонд Консервативный» и др.) и

смешанные фонды («Нефтяной», «ДИТ-сбалансированный», «Альфа-Капитал

Корпоративный», «ЛУКойл-фонд Профессиональный»). В зависимости от

инвестиционных ожиданий и избранной стратегии инвестор сам решает, в какие

фонды вкладывать свои деньги. Однако, несмотря на более высокие инвестиционные

риски в фондах акций, ценные бумаги, в которые вкладываются средства, должны

быть ликвидны, иметь котировки на рынке. Это продиктовано тем, что управляющая

компания не вправе отказать держателю пая в его погашении. Тем самым снижается

риск вложений. Кроме того, стоит отметить, что объединение капитала пайщиков

позволяет существенно снизить операционные издержки.

4. Простой

механизм и удобные условия инвестирования

Инвестор

передает свои деньги в управление, покупая инвестиционные паи. Инвестиционный

пай существует в бездокументарной форме, то есть не печатается на специальной

бумаге с водяными знаками и степенями защиты. Это электронный документ, который

представляет собой запись на счетах в специальной компьютерной программе. То,

что инвестор стал владельцем пая, подтверждает выписка из реестра владельцев

паев. Специфика пая как ценной бумаги состоит также в том, что он не имеет

номинальной стоимости. Его стоимость определяется по рыночным котировкам.

Каждый владелец пая регистрируется в реестре специализированным регистратором,

деятельность которого лицензируется ФКЦБ. В реестре каждый владелец пая

получает лицевой счет со своим номером. В лицевом счете указываются реквизиты

владельца паев, сколько у него паев и все изменения их количества с указанием

даты и номера соответствующей записи в регистрационном журнале. Кроме того,

обязательно называются документы, на основании которых внесена приходная

(заявка на приобретение паев и подтверждение того, что деньги в их оплату

поступили) или расходная запись (заявка на погашение паев).

Виды

паевых инвестиционных фондов

В настоящее

время в России существуют фонды закрытого, открытого и интервальный типов. В

открытых фондах операции по приобретению и погашению инвестиционных паев

осуществляются ежедневно. Инвестор может свободно приобрести и погасить любое

количество паев в любой рабочий день по цене, определяемой ежедневно. В

интервальных фондах приобретение и погашение инвестиционных паев происходит в

течение определенных промежутков времени, указанных в правилах фонда, но не

реже одного раза в год. Стоимость пая в интервальном паевом фонде определяется

на основании расчета стоимости чистых активов, произведенного в последний день

срока приема заявок.

В закрытых

фондах погашение паев производится только по окончании срока, на который создан

фонд, за исключением случаев, установленных законом. Но в правилах фонда может

быть предусмотрена ежегодная выплата «дивидендов».

Кроме сроков

открытия, ПИФы различаются по условиям обслуживания. Став пайщиком, инвестор

несет определенные издержки, связанные как с деятельностью управляющей

компании, так и с работой инфраструктуры. Фонды отличаются друг от друга

условиями работы, скидками и надбавками, процентом, который берет себе управляющая

компания за управление, размером разрешенных расходов из имущества фонда и т.

д.

Непосредственно

на себе инвестор ощущает перечисленные издержки, приобретая или погашая свой

пай. Так, управляющим фондом или агентом фонда (к услугам агентов прибегают при

работе в регионах) при выдаче пая взимается надбавка (в % от стоимости пая).

Соответственно, при погашении пая учитывается скидка, которая также исчисляется

в процентах от стоимости пая. По действующему законодательству максимальный

размер надбавки — 1,5% от стоимости пая; максимальный размер скидки — 3% от

стоимости пая.

Все остальные

издержки, которые и формируют прибыль самой управляющей компании и

инфраструктуры, являются косвенными, и инвестор несет их опосредованно. Сумма

вознаграждений управляющей компании, спецрегистратора, спецдепозитария,

оценщика и аудитора за счет имущества фонда не может составлять более 10% от

среднегодовой стоимости чистых активов. Наконец, следует отметить, что в

зависимости от политики того или иного фонда различаются суммы минимальных

инвестиций.

Таблица – 1 Виды

ПИФов

|

Фонд

|

Тип фонда

|

Минимальная

сумма инвестирования

|

| «Нефтяной» |

интервальный |

не установлена |

| «Промышленный» |

интервальный |

не установлена |

| «Энергетический» |

интервальный |

не установлена |

| «Солид-Инвест» |

открытый |

100 |

| «Паллада ГЦБ» |

открытый |

500 |

| «Петровский

фонд госбумаг» |

интервальный |

600 |

| «Партнерство» |

открытый |

1000 |

| «Перспектива» |

открытый |

1000 |

| «Стратегия» |

интервальный |

1000 |

| «Тактика» |

открытый |

1000 |

| «Петровский

универсальный фонд» |

интервальный |

1200 |

| «Петр Столыпин» |

открытый |

2000 |

| «Ермак ФКИ» |

открытый |

2000 |

| «Сибирский

фонд облигаций» |

открытый |

2000 |

| «БКС ФЛА» |

открытый |

2500 |

| «Капитальный» |

открытый |

2500 |

| «Энергия» |

интервальный |

2287,29 |

| «ПиоГлобал ФА» |

открытый |

3000 |

| «ПиоГлобал

ФО» |

открытый |

3000 |

| «Алемар» |

интервальный |

5000 |

| «Альфа-Капитал» |

интервальный |

5000 |

| «Капитал» |

открытый |

5000 |

| «Монтес Аури

ДВИ» |

открытый |

5000 |

| «Паллада КБ» |

открытый |

5000 |

| «ДИТ — ФС» |

открытый |

10 000 |

| «Добрыня

Никитич» |

открытый |

10 000 |

| «Илья

Муромец» |

открытый |

10 000 |

| «ЛУКойл

Второй» |

интервальный |

10 000 |

| «ЛУКойл

Консервативный» |

открытый |

10 000 |

| «ЛУКойл

Первый» |

интервальный |

10 000 |

| «ЛУКойл

Третий» |

интервальный |

10 000 |

| «Петербургский

промышленный» |

интервальный |

10 000 |

| «Солид

Интервальный» |

интервальный |

10 000 |

| «ФДИ Солид» |

открытый |

10 000 |

| «Базовый» |

открытый |

50 000 |

| «ЛУКойл

Профессиональный» |

интервальный |

50 000 |

| «Паллада —

Первый профессиональный» |

интервальный |

50 000 |

| «Резерв» |

открытый |

50 000 |

| «АВК

сбережений» |

интервальный |

50 000 |

| «ТрансФонд» |

открытый |

50 000 |

| «Дружина» |

открытый |

100 000 |

| «Проспект Фонд

Первый» |

открытый |

100 000 |

| «Энергия-инвест» |

интервальный |

100 000 |

| «Инвест-Проект» |

интервальный |

150 000 |

| «Альфа-Капитал

Накопительный» |

интервальный |

250 000 |

| «Альфа-Капитал

Корпоративный» |

интервальный |

2 000 000 |

| «Высокие

технологии» |

интервальный |

3 000 000 |

| «Поддержка» |

интервальный |

100 000 000 |

ПИФы —

достаточно привлекательный способ частного инвестирования. Непосредственно не

участвуя в финансовых операциях и несмотря на то, что проценты и дивиденды по

инвестиционным паям не начисляются и не выплачиваются (кроме закрытых), частный

инвестор имеет возможность путем простого приобретения паев, заставить свои

деньги работать и приносить доход. Единственная проблема — выбор ПИФа и

управляющей компании, которая и возьмет на себя все заботы об увеличении

благосостояния инвестора.

Риски

ПИФов:

1. Риск

потерь вследствие неграмотного управления средствами ПИФа. Чтобы избежать этот риск, следует внимательно

выбирать управляющую компанию. Желательно,

чтобы она существовала на рынке не менее 2-3 лет, была хорошо известна, имела

отличную репутацию, управляла крупными капиталами.

2. Риск

утраты вложения вследствие криминального вывода средств пайщиков из ПИФа

(мошенничество).

Этот риск избегается точно так же, как и вышеописанный. В любом случае,

существует система взаимного контроля между независимыми участниками обслуживания

ПИФа (УК, аудитор, государственный орган

надзора - ФСФР), которая выявит подобные

действия на раннем этапе. До сих пор ничего подобного на российском рынке

паевых фондов не случалось.

3. Гораздо более реальный риск, с которым сталкиваются пайщики,

это рыночный риск

- вероятность того, что доходность не будет такой, какой ожидается, вплоть до

появления убытков на коротких промежутках времени вследствие движения всего

рынка, а не безграмотных действий управляющих ПИФом. Поэтому при выборе ПИФа

учитывают соотношение его рыночного риска и

доходности.

С помощью составленного

рейтинга удалось получить интересные данные по риску паевых фондов. Так, в

кризис 1998 года ПИФы потеряли 80-90% стоимости пая. В 2000 году потери

доходили до 50% стоимости пая, а в 2004 году до 34%.

Считается,

что если инвестор не готов потерять до 30 % активов, вложенных в ПИФ, ему

следует вкладывать деньги в фонд облигаций.

Внимательное

изучение доходности и риска открытых фондов за последние два года (февраль 2004

- февраль 2006) показало: 2004 год был настоящим испытанием для управляющих,

этот год наглядно показал, что происходит с фондами, когда рынок падает. 2005

год, напротив, оказался очень доходным. За эти два года легко выявить, как

российские открытые фонды ведут себя как при падении, так и росте рынка.

Как и

следовало ожидать, наиболее доходными и наиболее рискованными оказались фонды

акций. Наименее рискованными и наименее доходными - фонды облигаций. Возьмем

самый доходный фонд смешанных инвестиций "Капитал". Просадка этого

фонда выше, чем у фонда акций "Метрополь Золотое Руно" (16% против

12%), тогда как прирост паев одинаков. Очевидно, что фонд акций оказался лучше

самого доходного фонда смешанных инвестиций.

Теперь

сравним два фонда смешанных инвестиций, у которых доходность за два года

примерно одинакова: фонд "Рождественка" (+73%) и фонд "Центр

Равновесия" (+71%). Рейтинг доходности показывает, что эти два фонда

равнозначны. Однако фонд "Центр равновесия" значительно уступает

первому в риске: у фонда "Рождественка" просадка была всего 11%

против 20% у "Центра Равновесия"!

Один из самых

консервативных фондов - фонд облигаций "Альфа Капитал Резерв". Его

доходность и просадка за два года составила 16% и 0,64% соответственно. Просадка

настолько мала, что получить убыток в этом фонде практически невозможно. Однако

есть другой фонд облигаций ("КИТ Фонд облигаций"), который при такой

же просадке принес пайщикам за два года 35%! По итогам двух лет это один из

лучших фондов облигаций (если не сказать лучший) - он сочетает в себе

наименьший риск с наибольшей доходностью среди фондов облигаций. Более доходным

оказался только фонд "Открытие Фонд Облигаций", который показал

практически такую же доходность при гораздо большей просадке - 4%!

Инвестор

определяет для себя максимально допустимый риск (относительно других фондов) и

легко находит фонды, которые показывают максимальную доходность при заданном

уровне риска. Например, если просадка фондов акций доходит до 30%, умеренно

консервативной стратегией будет выбрать фонд смешанных инвестиций, который в

тот же период показал просадку не более 15%. Как мы видим, таких фондов

смешанных инвестиций достаточно много, однако лучшим на данный момент являтся

фонд смешанных инвестиций "Метрополь Афина", который показал

доходность 109% при просадке всего 8,6%.

Данные

доходности и риска фондов также позволяют выбирать наилучшие консервативные

фонды. Рейтинги доходности фондов облигаций за последний год возглавляют фонды,

которые имеют в своих портфелях определенную долю акций, что приводит к

повышению их результатов, но и увеличению просадки на коррекциях фондового

рынка. Даже в относительно стабильном 2005 году эти фонды проседали на 4-5%,

что может быть недопустимо для иного консервативного инвестора.

Рассмотрим,

как проявляется соотношение риска и доходности, и как оно влияет на выбор ПИФа.

Возьмем ПИФы акций, риск и доходность которых

наиболее сильно различаются между разными фондами.

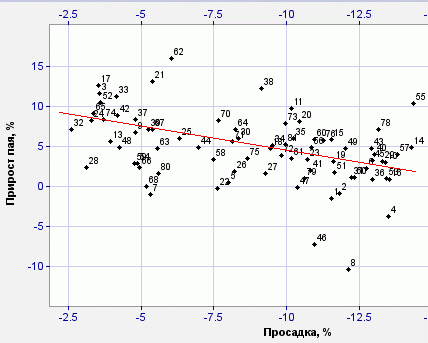

Построим

график, на котором точки - это ПИФы, расположенные в соответствии с колебаниями

доходности за выбранный период (1 год). По вертикальной оси отображено итоговое

изменение (прирост или падение) цены пая за выбранный период. По горизонтальной

- самое глубокое падение цены пая за выбранный период.

При грамотном

управлении ПИФ, у которого было более сильное максимальное падение, покажет

более высокую итоговую доходность - но только на достаточно длинном промежутке

времени, минимум год, а правильней смотреть период от двух лет и более. На

коротком промежутке времени сильное падение, конечно, заметно урежет доходность

ПИФа (но всё же, как правило, успешный высокорискованный фонд на коротких

отрезках будет показывать очень хорошие результаты чаще, чем очень плохие). Вот

график за квартал, в котором было сильное падение рынка - в этом случае

наиболее рискованные ПИФы падают сильнее остальных и результат по итогам

периода показывают наихудший. Эта закономерность выделена красной линией:

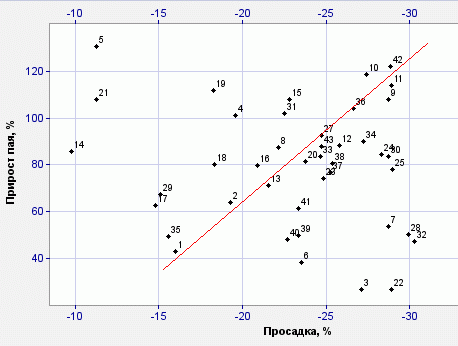

Сравним с

графиком за 1 год с графиком за 2 года:

На этом

графике ПИфы с самыми глубокими падениями показывают самую высокую доходность.

Те, что падали несильно - показывают невысокую доходность. Не все ПИФы,

конечно, следуют этой закономерности. Задача пайщика - выявить такие ПИФы,

которые приносят по итогам достаточно длительного периода доход, справедливый

по отношению к риску (размаху колебаний доходности). Такие ПИФы находятся вдоль

красной линии на этом графике. Те, что находятся над красной линией - особенно

привлекательны, т.к. приносят даже более чем справедливый доход при заданном

уровне риска.

Периодически

сильно падающий ПИФ периодически сильно растет, и наоборот - фонд, показывающий

высокие результаты, может резко свалиться в пропасть. Впрочем, чтобы потом

опять взлететь. Эти колебания называются волатильностью. Волатильность это мера

риска ПИФа. Высокая волатильность гарантирует одновременно и высокие подъемы

доходности и глубокие падения.

Если же фонд

после сильных колебаний показывает низкую доходность - и на длительном

промежутке времени, значит управляющий фондом не использует риск для повышения

доходности, то есть неграмотно управляет ПИФом.

Очевидно, что

следует выбирать самый доходный фонд. Но нужно учесть риск. Допустим, что при

очередной проверке цены пая на сайте управляющей компании, инвестор

обнаруживает, что она упала на 30%. Т.е. не стало трети вашего капитала. И нет

никакой гарантии, что он восстановится, или даже что не упадет дальше. Есть

только вероятность,

пусть и довольно большая, что ПИФ вырастет до прежнего уровня и выше. Если инвестор

готов, на уменьшение капитала на некоторое время и это не нанесет удара по его

благополучию, то он может выбирать более рискованные ПИФы. Если ему нужен равномерный

гарантированный доход, гарантированное наличие определенной суммы к

определенному времени, то высокорискованные "скачущие" ПИФы не для него.

Впрочем, если

инвестор не склоннен к высокому риску, ему не обязательно полностью избегать

высокорискованных ПИФов - он может снизить риск, во-первых, вложив в них только

небольшую долю всего своего капитала, во-вторых, вложив эту долю в два-три или

больше различных высокорискованных ПИФов разных управляющих компаний.

2. Модель хеджирования процентного

риска с помощью фьючерсных контрактов

К сожалению, невозможно

полностью хеджировать риск, связанный с рискованными инвестициями. Контракты

заключаются под конкретную величину денежных выплат. Если же реальные выплаты

оказываются больше или меньше ожидаемых, то необходимо обменять некоторое

количество иностранной валюты по спот курсу, установленному на момент

получения денег. Соответственно в данном случае риск обмена все равно остается

из-за того, что нельзя точно спрогнозировать будущие обменные курсы. В реальных

ситуациях величина такого “нехеджируемого” риска бывает невелика. Возьмем

инвестиции в государственные облигации США, приносящие фиксированный доход.

Предположим,

инвестиционный фонд в России получил кредит в рублях и желает

диверсифицировать свои активы на мировом рынке. Он может, продав марки за

доллары, приобрести Казначейские векселя США с целью их погашения; на

полученные от погашения средства приобрести рубли и погасить кредит. Эта схема

чревата опасностью быстрого повышения курса рубля — в этом случае весь эффект

диверсификации будет «съеден» подорожавшим рублем.

В рассмотренном случае

рост курса рубля играет против инвестора, и при превышении определенного

предела использование этой схемы приводит к убыткам.

Страхование риска

повышения курса рубля с помощью фьючерсных контрактов поможет достичь

указанного результата. Схема эта в последнее время часто применяется в мировой

практике.

Для реализации этой схемы

часть долларовых средств необходимо направить на приобретение фьючерсных

контрактов в объеме, достаточном для страхования всей (или определенной части)

суммы, которая поступит после погашения векселей и закрытия фьючерсных

контрактов. Включение в схему хеджирования с помощью фьючерсных контрактов

создает обратную связь, необходимую для стабилизации системы. Отсутствие этой

связи в случае резкого повышения курса рубля может привести к катастрофическим

последствиям.

Рассмотрим движение

средств в рамках данной схемы.

2.1. Первоначальное

размещение средств в Казначейские векселя и фьючерсные

контракты

Предположим, мы

располагаем определенным объемом $0 долларов предназначенных для

создания портфеля из векселей и фьючерсных контрактов.

Задача, стоящая перед нами, такова: без привлечения дополнительных средств спустя время Т (в

n-й день) получить по реализации активов

максимальную сумму в рублях при минимальном риске.

• Часть с0 (0<с0<1)

поступающих долларовых средств $0 идет на приобретение контрактов,

остаток — на покупку векселей.

• Векселя приобретаются по цене рb(0).

Количество приобретаемых векселей определяется по формуле:

Nb(0) = (1 - c0)Cb$0

/pb(0) ,

где Сb =

(1 — соmb), соmb — комиссия при покупке векселей.

• При погашении векселей в n-й день по цене рb(n) (рb(n) = $10тыс.) и дальнейшем приобретении валюты по прогнозируемому курсу f(0) (курс контракта со сроком исполнения в n-й день)

получается сумма (рубли):

Mb(0) = (1 - c0)CM$0a0 / f(0) ,

где СM = (1- соmM), comM —

комиссия при покупке российских рублей,

a0 = CMрb(n) /рb(i), i = 0, …,n.

Контракты по цене f(0) покупаются в количестве:

Nf(0) = c0Cf$0

/m(0) ,

где Сf

= (1 -соmf), соmf — комиссия при покупке фьючерсных контрактов, m(0) — начальная маржа в нулевой день

(будем считать, что начальная маржа неизменна).

Отметим, что нами делается упрощающее предположение о возможности

покупки/продажи всех контрактов в ходе одной

торговой сессии по одной цене.

• При закрытии контрактов по

прогнозируемой цене f(0) и дальнейшем приобретении валюты по тому

же курсу получается сумма в рублях:

Mf(0) = c0CMCf$0 /f(0).

• Введем уравнение баланса:

Nf(k)V = M(k) , k = 0,

…,n ,

где M(k) = Mb(k) + Mf(k), V - объем контракта, долл.

Уравнение баланса

выражает требование хеджирования прогнозируемого поступления долларовой суммы в

полном объеме.

Из этого уравнения можно

определить значение коэффициента с, указывающего,

какая часть долларов используется для приобретения фьючерсных контрактов:

c0 = {1 + Cfa0-1 [f(0)V /(CMm(0)) - 1]} -1

Прогнозируется

поступление рублей в сумме:

M0 = $0CfV{m(0) + Сf(0)a0-1[f(0)V/СM - m(0)]} -1

где ai = Сbpb(n) /pb(i) , i = 0, …,n.

При снижении курса контракта

образуется задолженность по вариационной марже, требующая немедленного

погашения за счет ликвидации части активов. При повышении

курса контракта образуются свободные доллары в виде

вариационной маржи, которая должна быть немедленно

вовлечена в оборот. Рассмотрим алгоритм действий в

первом и во втором случае.

2.2. Движение средств при образовании

вариационной маржи

При изменении цены

контракта в i-й день с f(i -1) до f(i)

и начальной маржи с m(i -1) до m(i) образуется вариационная маржа в

объеме:

Nf(i - 1)VDf(i) ,

где f(i) = f(i) - m(i), m(i) = m(i)/V ¾ начальная маржа на один рубль

контракта.

Если Df(i) >

0, то часть сi вариационной маржи идет на

приобретение контрактов, страхующих дополнительный приток долларов, остаток —

на приобретение векселей. Если Df(i) < 0, то часть активов распродается в том

же соотношении.

Векселя приобретаются по

цене рb(i), их дополнительное количество определяется по формуле:

DNb(i) = (1 - ci)CbVNf

(i - 1)Df(i) /рb(i).

При погашении

дополнительно приобретенных векселей и дальнейшей покупке на вырученные доллары

рубли по прогнозируемому курсу f(k) образуется сумма средств в рублях:

DMb(i) = (1 - ci)CMVNf(i

- 1)aidf(i) ,

где df(i) = Df(i) /f(i).

Дополнительные контракты

на покупку по цене f(i) приобретаются в количестве:

DNf(i)

= ciCfNf(i - 1)Df(i) /m(i).

При закрытии этих контрактов по

прогнозируемому курсу f(i) и дальнейшем

приобретении валюты по тому же курсу образуется сумма в рублях:

DMf(i) = ciCMCfVNf(i

- 1)df(i).

Из уравнения баланса Nf(i)V = M(i) можно определить значение коэффициента с:

ci

= {CM[(Dm(i) /Df(i)) + ai] - (Df(i) /Df(i))} / {(Cff(i)

/m(i))

+ CM(ai - Cf)}

В случае Df(i) < 0 условие применимости модели ciCf½Df(i)½< m(i) следует из равенства Nf(i) > 0.

Прогнозируется

поступление суммы в рублях:

M(i) = M(i -1){1 + Df(i)Cfci

/m(i)}

Важно отметить, что если

при вложении средств в векселя без хеджирования

повышение (понижение) курса рубля ведет к

уменьшению (увеличению) поступления средств М(n), то при хеджировании тенденция меняется на противоположную.

Недостаток указанного алгоритма

состоит в возможном понижении дохода при падении курса фьючерсного контракта.

Это позволяет сделать

вывод: хеджирование в полном объеме прогнозируемого поступления долларов чревато убытками.

Для устранения недостатка

введем дополнительный фактор х, в уравнение баланса:

Nf(i)V = xi M(i)

Фактор х, в

модифицированном уравнении баланса показывает, какая доля прогнозируемых

долларовых поступлений хеджируется. В этом случае мы получаем рекуррентное

соотношение:

M(i) = M(i -1)(xi-1/xi){1 + Df(i)Cfci /m(i)}.

Равенство M(i) = M(i -1) имеет место при условии хi = xi-1{1+ +Df(i)Cfci/m(i)}, что, в свою очередь, позволяет получить из модифицированного

уравнения баланса значение коэффициента сi:

ci

= {CM[ai +(Dm(i) /Df(i))] - (Df(i) /(Df(i)xi-1))} / (CM(ai - Cf))

Если получаемое из двух

последних уравнений значение хi > 1, то это означает «перестраховку» прогнозируемого

полного поступления

долларов.

В этом случае мы

принимаем хi

= 1, что дает M(i) ³ M(i - 1), причем уравнение для коэффициента сi переписывается следующим образом:

ci =

{CM[ai +(Dm(i) /Df(i))] + [(f(i -1) /(f(i)xi-1) -1] /df(i)]} /{CM(ai - Cf) + +Cff(i)/m(i)}

Применение этого

алгоритма дает результат: M(i) ³ M(i -1) — прогнозируемое в i-й день полное

поступление валютных средств оказывается не меньше, чем прогнозируемое в

предыдущий день. Отсюда следует, что полное поступление валютных

средств M(n) не меньше, чем по первоначальному прогнозу (n). Указанный

эффект достигается за счет повышения риска, так как в случае хi < 1 прогнозируемое поступление долларов хеджируется не в полном

объеме.

Анализ схемы хеджирования

позволяет сделать следующие выводы:

1. Хеджирование инвестиций в

Казначейские векселя с помощью фьючерсных контрактов должно заключаться в

постоянно производимой реструктуризации портфеля, а не быть одноразовой

операцией (что чревато убытками).

2. Хеджируется не полный объем

прогнозируемого поступления долларов, а лишь часть средств, размер которых

определяется с помощью модифицированного уравнения баланса.

3. Недостаток

рассмотренного подхода состоит в требовании близости

Заключение

Инвестор имеет выбор:

подвергать или не подвергать свой портфель риску. С помощью различных методов

риск может быть хеджирован и практически сведен на нет. Наиболее

распространенными инструментами хеджирования валютного риска являются форварды

и фьючерсы на покупку национальной валюты на сумму, равную величине иностранных

инвестиций (используются так же опционы).

Оптимальное хеджирование

валютного риска инвестора зависит от некоторого количества факторов, включая

следующие:

1. Корреляция между валютами.

2. Корреляция между внутренней

доходностью и доходностью вложения в валюту.

3. Стоимость хеджирования.

4. Доля портфеля инвестора, вложенная в

иностранные ценные бумаги.

5. Изменчивость доходности иностранных

финансовых активов.

6. Изменчивость доходности вложения в

валюту.

7. Потребительская корзина инвестора.

8. Уровень избежания риска инвестором.

9. Доход (если он есть), полученный от

вложения в иностранную валюту.

Список литературы

1. Анализ

хозяйственной деятельности предприятия: Учеб.пособие /Г.В.Савицкая - 7-е

изд.,-М: Новое знание, 2002 - 704 с.

2. Богатин Ю.В., Швандар В.А Оценка

эффективности бизнеса и инвестиций: Учебное пособие для вузов.- М.: Финансы,

ЮНИТИ –ДАНА, 1999-254 с.

3. Баканов

М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 2-е изд., перераб.

и доп. - М.: Финансы и статистика, 1999. - 305 с.

4. Вахрин

П.И. Инвестиции: Учебник. - М.: Издательско – торговая корпорация «Дашков и

К°», 2002. - 384с.

5. Воронцивский

А.В. Инвестиции и финансирование: Методы оценки и

обоснования. - СПб.: Издательство С.-Петербургского университета, 1999.-528с.

6. Грузинов

В.П., В.Д. Грибов В.Д. «Экономика предприятия». М: Финансы

и статистика, 2001.

7. Игошин Н.В.Инвестиции. Организация

управления и финансирование:

Учебник

для вузов - М.: Финансы, ЮНИТИ, 1999. - 413 с.

8. Инвестиции: Под ред. В.В Ковалева, В.В. Иванова, В.А. Лялина - М.: ООО

«ТК Вебли», 2003 - 440с.

9. Крутик А.Б., Никольская Е.Г. Инвестиции и экономический рост предпринимательства

- Серия «Учебники для вузов. Специальная литература». СПб.: Издательство

«Лань», 2000-544с.