Реферат: Грошово-кредитна система Франції

Пошукова робота:

Грошово-кредитна система Франції

Зміст

Розвиток

грошової системи

Кредитна

система

Список

використаної літератури

Розвиток грошової системи

До

Першої світової війни у Франції, як і в інших країнах, існував золотий

монометалізм у його класичній формі, який був упроваджений законом у 1873 р. На початку війни золотий

монометалізм зазнав краху. 5 серпня 1914 р. було прийнято закон про припинення

Банком Франції обміну банкнот на золото. Країна перейшла від металевої до

паперово-грошової системи і тим самим було створено умови для використання

банкнотної емісії як джерела покриття дефіциту державного бюджету, викликаного

збільшенням воєнних витрат. Одночасно з прийняттям закону про припинення обміну

банкнот на золото було прийнято закон про збільшення суми банкнотної емісії від

6,8 до 12 млрд фр. Під час війни ліміт банкнотної емісії

не раз збільшувався і в травні 1918 р.

досяг 30 млрд фр.

Збільшення

дефіциту державного бюджету супроводжувалося зростанням внутрішнього і

зовнішнього боргу країни. Загальний державний борг Франції збільшився з 39 млрд фр. наприкінці 1914 р. до 151 млрд фр. у 1918

p., з них 123,8 млрд фр. становив внутрішній борг. Істотну частину цієї

заборгованості становили кредити банківської системи. Так, за роки війни позики

Банку Франції державі досягали 17,2 млрд фр. їх використовували як джерело банкнотної емісії і для кредитування

приватного сектору. У результаті сума банкнот в обігу (з липня 1914 по листопад 1918 р.) збільшилася з 6,683 до 29,072 млрд фр., або більше ніж у 4,5 раза. Майже на 80 % збільшилася сума вкладів на поточних

рахунках у провідних комерційних банках. Невідповідність грошової маси потребам товарного обігу

посилювалася скороченням виробництва — рівень його за роки війни знизився до 58 %. Надмірне зростання грошової маси викликало знецінення франка

і підвищення оптових і роздрібних цін (індекс оптових цін збільшився до 3,65, а роздрібних до 2,8).

Характерною

особливістю повоєнної інфляції у Франції було те, що вона тривала до середини 1926 p., коли купівельна спроможність франка порівняно з довоєнним рівнем

зменшилась у 9,5 раза. Інфляція була пов'язана з

великими витратами на відновлення зруйнованого під час війни господарства

північних та північно-східних районів країни. Ці витрати спричинили хронічний

дефіцит державного бюджету. Тільки у 1926 р. державний бюджет було збалансовано. Для покриття державного дефіциту

використовувалися позики, в результаті чого внутрішній державний борг у 1918—1924 pp. збільшився з 123,8

до 284,3 млрд фр., або в 2,3 раза. Сума банкнот, випущених в обіг у повоєнні роки, на 30% перевищувала суму банкнот, випущених

у роки війни. Заборгованість уряду Банку Франції в липні 1926 р. становила 37,5 млрд фр. Про обсяг інфляційного випуску

банкнот в обіг свідчить той факт, що їх сума в 1926 р. порівняно з довоєнним часом збільшилась у 8,5 раза, а промислове виробництво лише на 20 %.

Збалансувавши

державний бюджет за рахунок різкого підвищення податків (здебільшого непрямих),

уряд почав здійснювати дефля-ційну політику. Припинення емісії банкнот і

зростання виробництва супроводжувалися підвищенням купівельної спроможності

франка. Зниження у 1927 р. індексу оптових цін до 6—6,5 і прийнятний платіжний баланс сприяли

збільшенню курсу франка і створили умови для повернення до золотого стандарту.

У

результаті грошової реформи у червні 1928 р. методом прихованої девальвації Франція повернулася до золотого

стандарту. Золотий вміст франка було зменшено порівняно з довоєнним у 5 разів. При цьому Франція, як і

Великобританія, відновила золотий стандарт не в попередній золотомонетній

формі, а в золотозливковій. Обміну на золото підлягала сума 215 тис. фр., що дорівнювало приблизно 12,5 кг золота. Відповідно до девальвації

курс франка стосовно долара США знизився

проти довоєнного з 5,16 до 25,53. Згідно з умовами реформи 1928 р. у Франції було здійснено банкнотну

емісію, внаслідок якої 35

% банкнот і

вкладів Банку Франції було забезпечено золотом.

Франція

належить до країн (серед них Бельгія, Голландія, Швейцарія, Італія), яким

удалося зберегти золотий стандарт у період світової економічної кризи 1929—1933 pp. Пояснюється це тим, що криза пізніше і слабше вразила Францію. Приплив

золота в країну за 1930—1933

pp. становив 2 млрд дол. Наприкінці 1932 p. золоті запаси Франції дорівнювали 83 млрд фр., або 28,5

% світових

централізованих запасів. Вони в 5,6 раза перевищували золоті запаси Великобританії та тільки на 20 % були нижчі за золоті запаси США.

Значне

збільшення золотих запасів у Франції відбувалося за рахунок повернення з-за

кордону вітчизняних і припливу іноземних капіталів, що почалося ще в період

підготовки і здійснення грошової реформи у 1928 р.

Однак,

повернувшись до золотого стандарту, Франція поставила себе в нерівні умови

боротьби за зовнішні ринки з країнами, які припинили обмін банкнот на золото. У

роки кризи, а потім депресії, ці країни стали на шлях зниження курсу своїх

валют з метою стимулювання експорту і обмеження імпорту, чого не могла робити

Франція з її золотим франком.

Знецінення

валют країн, які відмовилися від золотого стандарту, сприяло припиненню падіння

цін і певному їх підвищенню. Натомість ціни внутрішнього ринку Франції постійно

знижувалися. Роки Великої депресії характеризувалися занепадом виробництва, що

почався ще в 1932 p., і збільшенням бюджетного дефіциту.

Погіршення

економічного та фінансового становища країни, боротьба між прихильниками і

супротивниками золотого стандарту, загострення класової боротьби підірвали

довіру до франка внаслідок ризику його девальвації і викликали відплив капіталу

в інші країни, насамперед до США і

Великобританії. Крім того, французька буржуазія намагалася переводити капітал

за кордон, аби ще більше погіршити економічне й фінансове становище країни і

унеможливити перебування при владі уряду Національного фронту. В результаті

золотий запас Банку Франції з 83 млрд фр. у 1932 р. знизився до 50 млрд фр. у 1936

р.

У

таких умовах 26 вересня 1936 р. уряд Франції ухвалив рішення про

скорочення обміну банкнот на золото і 1 жовтня того ж року здійснив девальвацію франка, знизивши його золотий

вміст більш ніж на 25 %.

У 1937 і 1938 р. було здійснено ще дві девальвації франка. Внаслідок девальвацій

золотий вміст франка зменшився на 58 %. Мета цих дій — сприяти

збільшенню внутрішніх цін і зниженню курсу франка для підвищення

конкурентоспроможності французьких товарів на зовнішньому ринку.

Після

припинення обміну банкнот на золото для регулювання курсу франка методом

валютної інтервенції був створений Валютний стабілізаційний фонд. Однак на

початку Другої світової війни (9 вересня

1939 р.) Франція запровадила

валютні обмеження. Водночас було скасовано 35-процентне золоте забезпечення

банкнот і вкладів Банку Франції, що відкрило необмежені можливості використання

його кредитів для покриття державних витрат.

У

роки Другої світової війни франк знецінився набагато більше, ніж валюта інших

розвинених капіталістичних країн — США, Великобританії та Німеччини. Це знецінення було сильнішим від

знецінення в роки Першої світової війни. Про ступінь інфляційного переповнення

каналів грошового обігу в цей період свідчать такі дані: за 1937— 1945 pp. емісія банкнот збільшилась у 6,1 раза, сума банківських поточних рахунків — у 5,8 раза, а промислове виробництво знизилося до 39 %. Оптові ціни за цей період збільшились

у 4,2 раза.

Внаслідок

девальвації франка після краху золотого стандарту в 1936 р. його золотий еквівалент зменшився

у 32,75 раза і становив 0,0018 г, а курс щодо долара США знизився з 37,5 фр. у 1938 р. до 493,7

фр. у 1958 р.

Досягнувши

рівноваги платіжного балансу, Франція 29 грудня 1958 р. одночасно з сьомою за

рахунком повоєнною девальвацією вперше після війни запровадила зовнішню

конвертованість* франка за поточними операціями для нерезидентів.

У

зв'язку з девальваціями масштаб цін став настільки малим, що уряд вирішив

здійснити деномінацію франка. На початку 1960 р. в обіг було випущено нові франки, збільшені порівняно зі

старими в 100 разів. Відповідно золотий

вміст одного франка підвищився з 0,0018 до 0,18

г, а курс — з 493,7 до 4,937

фр. за долар.

Зниження

на 29 % курсу франка в результаті

двох девальвацій у 1958 р. і уповільнення темпів

інфляції сприяли збільшенню експорту товарів і надходжень від туризму, а також

припливу іноземних капіталів, що позитивно позначилося на стані платіжного

балансу і золотовалютних резервах країни. З 1050 млн дол. у 1958 p. вони збільшилися до 6994 млн дол. у 1967 p. Франція за обсягом

золотовалютних резервів посіла третє місце після США і ФРН. Спираючись на великі золотовалютні резерви, уряд

Франції в 1967 р. повністю скасував валютні обмеження щодо поточних операцій і

дозволив вільне ввезення і вивезення золота.

Однак

поступово переваги девальвації втрачалися і умови конкурентоспроможності

погіршувалися. Цьому також сприяла інфляція, що не припинялася. Незважаючи на

валютні обмеження золотовалютні резерви поступово знижувалися і в серпні 1969 р. становили 3595 млн дол., а з урахуванням використання

іноземних короткострокових кредитів — близько 1200 млн

дол. проти 6994 млн у 1967 p. Збереження в цих умовах постійного

курсу франка загрожувало подальшому виснаженню золотовалютних резервів. Щоб

уникнути цього, 8 серпня 1969 р. було здійснено чергову девальвацію

франка: золотий вміст знижено від 0,18 до 0,16 г, а курс щодо американського

долара знижено з 4,937 до 5,554 фр., тобто на 12,5 %.

Як

до девальвації, так і після неї уряд не раз намагався обмежити посилення

інфляції, скорочуючи внутрішнє споживання за рахунок обмеження збільшення

заробітної плати і скорочення споживчих кредитів, зменшення дефіциту державного

бюджету за допомогою підвищення податків на працюючих, обмеження банківських

кредитів та інших заходів. Однак темпи знецінення франка не тільки не

знизились, а значно збільшилися, бо основні причини інфляції не були усунуті. Так,

за 1961 — 1980 pp. індекс споживчих цін збільшився на 50 %, за 1980-1990 pp. — на 151,6, за 1991-1997 pp. — на 67 %. А за період 1961 — 1997 pp. споживчі ціни підвищилися у 6,3 раза.

Сьогодні

у Франції рівень інфляції вищий, ніж в основних її торгових партнерів. Як засіб

боротьби з інфляцією застосовують такі антиінфляційні програми: стримування

збільшення цін за рахунок уповільнення темпу економічного зростання, скорочення

капіталовкладень і соціальних програм. Франк почав вільно обмінюватися на валюти

інших країн, тобто став вільно конвертованою валютою, лише у 1990 р.

Матеріальною

основою перетворення франка на вільно конвертовану валюту та уповільнення

темпів його інфляції у 90-х роках стало зростання частки країни у світовому

експорті з 216,6 млрд дол.

у 1990 р. до 288,5 млрд дол. у 1996 p. Цьому також сприяв міжнародний рух

прямих іноземних інвестицій (ПИ) в економіку

країни, що пов'язано з розгортанням "другої хвилі" приватизації у

Франції (табл. 12, 13).

Таблиця

Прямі

іноземні інвестиції

| 1980 p. |

1990 р. |

1995 р. |

| 22,62 |

86,51 |

162,42 |

|

Таблиця 13

Прямі іноземні інвестиції на душу населення

|

| 1986 р. |

1995 р. |

| 603,8 |

2457,7 |

|

|

|

|

Приплив

ПІІ позитивно позначився на стабільності золотовалютних резервів країни (табл. 14).

Таблиця 14

Золотий запас Франції т

| 1990 р. |

1997 р. |

| 3182 |

3182 |

За

цим показником Франція перебуває на третьому місці серед країн з розвиненою

ринковою економікою після США та ФРН.

Тому вага французького франка щодо кошика валют, які визначали вартість СПЗ у

90-х роках, становила 11

% (долар США — 40 %). Курс франка до долара і СПЗ подано у табл. 15.

Отже,

внаслідок стабілізаційних процесів в економіці 90-х років франк став

конвертованим.

Історичний

досвід становлення франка як вільно конвертованої валюти дає підстави зробити

такі висновки:

• щоб уникнути проблем,

пов'язаних з валютними резервами або курсом обміну, треба виважено поєднувати

валютну і монетарну політику;

• складовою валютної політики,

яка випливає із загальної поміркованої монетарної політики, повинен бути

валютний контроль;

• без валютної політики

контроль стає лише тактичним прийомом, зволіканням у часі.

Зона франка — зона, в якій французький

франк є резервною валютою, — сформувалася

за часів колоніальної системи Франції. Франція використовувала франк як

знаряддя додаткової експлуатації колоніальних народів. З розпадом колоніальної

системи Франції зона франка втратила свою колоніальну базу, а її склад помітно

скоротився. Здобувши державну самостійність, більшість колишніх колоній вийшли

із зони франка. Вони створили власні емісійні банки, грошові системи і

здійснюють незалежну грошову політику. Нині в зону франка, крім Франції,

входять Монако, 13 політично незалежних країн Африки, заморські департаменти і

території Франції: Бенін, Буркіна-Фасо, Габон, Екваторіальна Гвінея, Камерун,

Конго, Кот-д'Івуар, Нігер, Нова Каледонія, Сенегал, Того, острови Уолліс і

Футуна, Французька Полінезія, Центральноафриканська Республіка, Чад, Коморські

острови.

У

межах зони французького франка існують регіональні валютні угруповання — Західноафриканський валютний союз та

Центральноафриканський валютний союз.

Грошовою

одиницею зони франка є франк КФА , який випускають два регіональні емісійні банки — Центральний банк країн Західної

Африки та Банк країн Центральної Африки. Паритет цих валют твердо фіксований

щодо французького франка (1

фр. КФА = 0,02 французького франка). Згідно з

класифікатором іноземних валют Національного банку України за 1998 р. франк КФА є вільно конвертованою

валютою, що не використовується широко для здійснення платежів за міжнародними

операціями і не продається на основних валютних ринках світу.

Представники

Франції відповідно до угоди про співпрацю в зоні французького франка беруть

участь в органах управління цих угруповань.

В

основі валютного механізму зони французького франка лежить необмежена конверсія

Францією грошових одиниць країн — членів цієї зони у французький франк. Зі свого боку африканські країни

повинні дотримуватися таких правил:

• передавати право грошової

емісії, контролю за грошовим обігом та розподілом кредитів емісійним банкам

зони французького франка;

• підтримувати твердий паритет

національної грошової одиниці до французького франка;

• забезпечувати необмеженість

переказів між Францією та країнами — членами зони французького франка;

• здавати більшу частину

валютних авуарів* у єдиний пул і зберігати їх у французьких франках на

рахунках, відкритих у казначействі Франції;

• здійснювати всі валютні

операції через валютний ринок Парижа. Валютну політику країн-членів координує

Валютний комітет зони французького франка. Хоча Франція повинна гарантувати

необмежений обмін національної грошової одиниці на французькі франки,

африканським державам не вдається використовувати цей механізм, щоб отримати

додаткові валютні кошти для потреб розвитку. Африканські франки обмінюють на

французькі через операційні рахунки, відкриті у казначействі Франції емісійним

банкам зони французького франка. На рахунках зберігаються і вільні валютні

фонди периферійних країн зони французького франка. Франція через представників

у цих банках проводить жорстку політику, заморожує вільні валютні кошти на

операційних рахунках.

Правила

зони французького франка забезпечують сприятливі умови для діяльності

французького приватного капіталу в периферійних країнах: завищений фіксований

курс франка КФА сприяє отриманню додаткового прибутку французькими експортерами

та інвесторами при обміні виручки на французькі франки. Однак вільний переказ

призводить до безконтрольного відпливу фінансових коштів у формі прибутку, а

також платні французьких спеціалістів і водночас позбавляє периферійні країни

зони французького франка можливості контролювати потік капіталів, які

спрямовуються в галузі, вигідні французьким компаніям, що сприяє закріпленню

вибіркової структури їх економіки. За допомогою механізму, що діє у зоні

французького франка, Франція зберегла частину переваг, які вона мала в цих

країнах у колоніальний період.

У

70—90-х роках XX ст. деякі країни, департаменти і

території Франції почали використовувати французький франк як валюту (Андорра,

острів Гваделупа, Реюньйон, Сен-П'єр і Мікелон) або створили свої грошові

системи (Гвінея — гвінейський франк, Гвіана — гвіанський франк, Джібуті — франк Джібуті, Коморські острови — коморський франк).

Водночас

зі скороченням складу зони франка послаблюється валютна гегемонія Франції над

незалежними країнами, які залишились у цій зоні. Відбувається поступовий відхід

від валютних принципів, закладених при створенні зони. Наприклад, Народна

Республіка Конго запровадила валютні обмеження операцій із зони франка,

пов'язаних з рухом капіталу. Істотні зміни відбулись у складі адміністративних

рад центральних банків країн Західноафриканського і Центральноафриканського

валютних союзів, членами яких є 13 визволених країн тропічної Африки, що

входять у зону франка. В адміністративних радах зазначених центральних банків

вирішальне право належить африканським країнам: в адміністративній раді

центрального банку Західноафриканського валютного союзу з 14 членів тільки два є представниками

Франції. Попри це зона франка і далі відіграє важливу роль як одне зі знарядь

неоколоніалістичної експлуатації країн, що входили до неї, тому Франція

намагається зберігати її існування.

Сьогодні

країни, які входять до зони франка, мають конвертовані національні валюти,

купівельна спроможність їх визначається фіксованим курсом стосовно французького

франка. Основу зони франка становлять переважно багатонаціональні емісійні

установи, до адміністративних рад яких входять представники заінтересованих

африканських держав і Франції. Двічі на рік міністри фінансів держав зони

франка зустрічаються, аби узгодити питання, що становлять спільний інтерес.

Кредитна система

Найхарактернішою

особливістю кредитної системи Франції є швидкий розвиток після Другої світової

війни державних і напівдержавних кредитних установ. На початок 80-х років на ці

установи припадало понад 80

% активів усіх

кредитних установ країни.

У

1945—1985 pp. кредитна система Франції розвивалася

за такими напрямками:

1. Націоналізація приватних

банків і створення спеціальних державних установ. До Другої світової війни

державі належали тільки ощадні каси і Депозитно-ощадна каса. У 1945 р. було націоналізовано Банк Франції

і чотири найбільші депозитні банки, два з яких у 1966 р. об'єднались. У 1982 р. при владі уряду лівих сил націоналізовано ще 36 банків. У 1946 р. державою засновано Банк зовнішньої

торгівлі.

2. Створення напівдержавних

кредитних установ, у яких у формуванні капіталу поряд із приватними акціонерами

бере участь держава; для контролю за приватними банками до складу їх правління

включають представників держави або призначають державних контролерів.

3. Державне регулювання

банківської справи в країні здійснюється через Банк Франції і спеціальні

державні органи — Національну кредитну раду,

створену одночасно з прийняттям закону про націоналізацію банків у 1945 p., і Банківську контрольну комісію, створену в 1941 р. Через Національну кредитну раду

держава здійснює кредитну політику. Раді надано право встановлювати норму

обов'язкових резервів комерційних банків у Банку Франції, коефіцієнт ліквідності

(співвідношення легколіквідних активів, у яких частка казначейських векселів не

повинна перевищувати встановленої норми, і депозитів), ставки відсотків

комерційних банків, ставки комісійних та ін.

З

приходом у 1985 р. до влади правих сил

розвиток державного сектору припинився. Уряд правих партій, наслідуючи

американську модель вільного підприємництва, в основі якої лежить монетаризм, ухвалив програму денаціоналізації.

Згідно з цією програмою, розрахованою до 1991 p., розпродаж власного капіталу повинні

були здійснювати насамперед підприємства і банки, націоналізовані в 1982 р.

Нині основними ланками кредитної системи Франції є Банк Франції, комерційні

банки і спеціальні ФКІ.

Банк Франції, заснований у 1800 р. як

приватна акціонерна компанія, є центром кредитної системи країни. У 1803 р. він дістав монополістичне право на

емісію банкнот у Парижі, а з 1848 р. — в усій Франції.

У 1945

р. Банк Франції

був націоналізований — його акції викуплені в обмін

на державні облігації.

До

1945 р. діяльність Банку Франції

характеризувалася певними особливостями. По-перше, як центральний банк

країни він виконував функції комерційних банків, обслуговуючи безпосередньо

торговельно-промислову клієнтуру. Цим пояснюється те, що на відміну від

центральних банків інших країн він має розгалужену мережу відділень (понад 250). По-друге, Банк Франції здійснював банкнотну

емісію, безпосередньо кредитуючи торговельно-промислові операції, а не через

комерційні банки. Тому комерційні банки рідко зверталися за позиками до Банку

Франції. По-третє, його втручання в регулювання кредиту було менш

активним порівняно з центральними банками інших країн. Як знаряддя кредитного

регулювання він використовував здебільшого обліковий відсоток.

Після

Другої світової війни обсяги операцій Банку Франції як комерційного банку

значно скоротилися, а роль у кредитному регулюванні зросла. Крім зміни ставки

облікового відсотка, Банк Франції здійснює кредитне регулювання через операції

на відкритому ринку. Законом 1967 р.

запроваджено практику обов'язкових резервів депозитних банків у Банку Франції.

Норми резервів встановлюються окремо щодо строкових вкладів і вкладів на

поточні рахунки. З 1971 р. норми обов'язкових

резервів передбачено і щодо кредитів, які надаються депозитними банками і

фінансовими товариствами.

Банк

Франції є також банкіром уряду. Він веде поточний рахунок скарбниці, виконує

операції, пов'язані з обслуговуванням державного боргу, надає кредити уряду.

До

1992 р. Банк Франції

підпорядковувався міністерству фінансів та економіки (керуючого та двох

заступників призначав Президент, а 12 з 15 членів Генеральної ради — міністерство). Після прийняття 4 серпня 1993 р. Закону Франції "Про статут Банку Франції"

центральна банківська установа країни одержала повну незалежність, зокрема у

здійсненні монетарної політики для підтримання стабільності цін.

Взаємовідносини

Банку Франції з усіма гілками влади — Президентом, Парламентом та урядом — будуються на принципах співпраці та чіткого розмежування повноважень і

відповідальності. Це досягається таким шляхом:

• призначення голови банку на

два терміни по чотири роки;

• призначення складу Ради

банку;

• затвердження величини

статутного капіталу;

• доповідь голови банку про

діяльність банку;

• надання інформації про стан

грошово-кредитного ринку в державі.

Рада

Банку Франції розробляє основні засади грошово-кредитної політики і контролює

її здійснення Радою директорів банку.

Основний

вплив на монетарну сферу, ціни та економічне зростання Банк Франції здійснює

через процентну політику, підтримуючи певний рівень процентних ставок як

основний монетарний інструмент регулювання грошово-кредитного ринку.

Банк

Франції встановлює процентні ставки за своїми операціями з кредитування

комерційних банків. За попередніми заявками комерційних банків здійснюються

кредитні аукціони (з урахуванням запропонованого кожним із учасників аукціону

рівня процентних ставок). Банк Франції аналізує стан грошово-кредитного ринку

та одержані заявки і встановлює ставку, за якою надає кредити

фінансово-кредитним інститутам. Кредити банкам можуть надаватись і без

попередніх заявок, але термін їх повернення становитиме від одного до десяти

днів, а процентна ставка на 50 або 75 % перевищуватиме аукціонну.

Якщо

необхідно додатково вплинути на рівновагу між попитом та пропозицією кредитних

ресурсів, Банк Франції виступає на ринку на рівних правах з іншими банками,

пропонуючи або купуючи у них кредитні ресурси для підтримання стабільності

грошово-кредитного ринку. Ставки за цими операціями Банку Франції наближаються

до ринкових ставок за міжбанківськими кредитами.

Зміна

рівня процентної ставки викликає відповідну зміну попиту і пропозиції

насамперед на грошовому та валютному ринку, що позначається на господарській

активності суб'єктів ринкових відносин. Так, зменшення рівня процентної ставки

стимулює попит на кредити, збільшує ділову активність, прискорює економічне

зростання, і навпаки, підвищення рівня облікової ставки зменшує попит на

кредити, стримуючи ділову активність та економічний розвиток.

Для

платіжної системи Франції характерне широке використання готівки. Це потребує

ретельного прогнозування Банком Франції готівкового обігу в країні. Щоправда,

існує тенденція, як і в інших розвинених країнах, до заміни інструментів

"на паперових носіях" через автоматизовані безготівкові розрахунки

(автоматизація розрахункових операцій досягла 56 % у 1995 р. порівняно з 47 % у

1990 p.). Готівковий обіг Франції

коливається протягом місяця та сезону. Видача

заробітної

плати наприкінці поточного місяця та в перших числах на-ступного місяця спричиняє відплив

готівки з кас банків. Водночас у період із 10 по 20 число кожного місяця

спостерігається її приплив.

Відділення

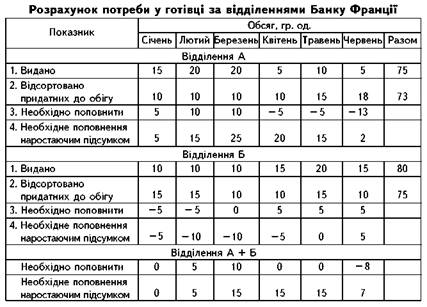

Банку Франції на основі детального аналізу звітних показників обігу грошей за

кожним номіналом здійснюють прогнози готівкового обігу. Для цього користуються

показниками обороту банк-нот. За результатами

прогнозних розрахунків визначають обсяги підкріплень готівкою відділень банку,

оптимальні транспортні маршрути її перевезень, обсяги банкнот, що підлягають

знищенню, обсяги замовлення банкнотній фабриці у Шамальєр, а також обсяги

випуску нових банкнот для забезпечення потреб економіки.

Так,

час обороту купюри номіналом 500 фр.

становить 9 міс, 200 - 2,7, 100 - 2,4, 50 та 20 фр. - 8,9 міс.

Фахівці

банку обчислюють термін “життя” (використання) банкнот Wz різних номіналів за формулою

де

Sv - середній термін повернення банкнот; R - рівень повернення банкнот після

сортування.

Результати

розрахунків наведено у табл.

17.

Таблиця 17

Розрахунок Банком Франції терміну життя банкнот

| Номінал, фр. |

500 |

200 |

100 |

50 |

20 |

| Термін

“життя”, міс. |

60 |

19 |

14 |

18 |

14 |

| Середній

термін повернення, міс. |

9 |

2,7 |

2,4 |

8,9 |

8,9 |

| Рівень

повернення банкнот |

0,85 |

0,86 |

0,83 |

0,50 |

0,35 |

Приклад

розрахунків обсягів надходжень, вилучення та необхідного запасу банкнот на

півроку наведено у табл.

18.

За

цією схемою прогнозний розрахунок виконується як для відділень, що працюють

самостійно, так і для тих, які працюють за міжкасовим принципом, тобто існує

можливість підкріплення каси одного відділення за рахунок іншого.

На

основі розрахунку визначають мінімальний рівень запасів готівки, який необхідно

мати кожному відділенню для безперебійного забезпечення клієнтів банку.

Використовуючи

прогнозні розрахунки відділень, Банк Франції складає прогноз і визначає

загальну річну потребу в готівці. Прогнози складають за схемою, наведеною в табл. 19.

Згідно

з прогнозними розрахунками мінімальний запас готівки у Банку Франції має

становити 35 гр. од. Якщо на початок року

її запас становить три одиниці, то для нормального функціонування економіки та

роботи банків запас Центрального сховища необхідно поповнити на 32 гр. од.:

З

метою поліпшення функціонування банківської системи і зміц-нення довіри між комерційними банками

Банк Франції створив централізовані служби, які пропонують для колективного

користування інформаційні бази даних. До найбільших з них належать такі:

1. Банківська картотека

підприємств. Телекомунікаційний доступ - з 1982 р. Обслуговує інформаційні

потреби Банку Франції та ФКІ, що дає змогу самостійно систематизувати боргові

вимоги до господарських суб’єктів. У 1993 р. база даних налічувала відомості про 2,2 млн підприємств і 1,2 млн. керівників.

2. Картотека банківських

рахунків (FICOBA). їх веде Головне податкове управління

для виявлення рахунків, що належать особам, позбавленим права виставляти чеки.

У 1993 р. картотека охоплювала

близько 1,27 мільйонів таких осіб.

3. Національна картотека чеків,

що не відповідають законодавству. Концентрує декларації про вкрадені чи

загублені чеки, про банківські реквізити закритих або арештованих рахунків.

Наприкінці 1993 р. база даних містила 3,5 млн. декларацій про крадіжку або втрату

чеків, 2,2 млн рахунків із забороною

виставляти чеки та 4,9 млн.

закритих

рахунків. Протягом 1993 р. отримано 14 млн. запитів.

4. Національна картотека

неповернених кредитів, наданих приват-ним особам для непрофесійних цілей. Допомагає кредитним установам оцінити

труднощі, з якими вони стикаються при поверненні кредиту. Реєструються лише

неплатежі основного боржника, що відповідають високому ступеню заборгованості.

У 1993 р. база даних містила

відомості про 1,36 млн. боржників.

Банк

Франції (як і центральні банки інших країн з розвиненою ринковою економікою)

посідає вузлове місце в організації фінансової системи, створює сприятливі

умови для її функціонування, забезпечуючи стабільність цін, грошей і надійність

банківського сектору (табл.

20).

До 1945

р. всі

комерційні банки однаковою мірою могли займатися обліково-позиковими та

інвестиційними операціями. Проте на практиці одні з них більше виконували

обліково-позикові операції, тобто діяли як депозитні банки, а інші більше

виконували засновницько-емісійні функції, тобто діяли як інвестиційні банки.

Згідно із законом від 2 груд-ня 1945 р. комерційні банки поділялися на депозитні, ділові (за

характе-ром діяльності були

інвестиційними) і банки довгострокового кредиту.

Зазначеним

законом, а також доповненням до нього від 17 травня 1946 р. визначалися межі пасивних

і активних операцій депозитних і ділових банків. Депозитні банки мали право

приймати вклади до запитання від клієнтів без обмеження, а строкові вклади - строком не більш як на два роки. Для

ділових банків, основною функцією яких була засновниць-ко-емісійна діяльність, закон

передбачав прийняття строкових вкладів строком на два роки і більше. Залучення

безстрокових вкладів обмежувалося певним колом вкладників. Ділові банки мали

право приймати вклади від підприємств, з якими вони були пов’язані по лінії

засновниць-ко-емісійної діяльності, а також від акціонерів цих підприємств і

своїх службовців.

Обмеження

активних операцій полягали в тому, що депозитні банки не мали права

використовувати вклади для участі в капіталі торговельно-промислових

підприємств і вкладати в нерухомість (крім випадків, якщо на це був дозвіл

Національної кредитної ради). Депозитні банки могли брати участь у формуванні

капіталу торговельно-промислових та інших підприємств тільки за рахунок

власного капіталу. При цьому їх частка в капіталі торговельно-промислових

підприємств (крім банків і фінансових установ) не повинна була перевищувати 10 % суми власного капіталу таких

підприємств, а обсяг використання банком власного капіталу в таких операціях не

міг перевищувати 75 % його загальної суми.

Банківська

реформа у 1966-1967 pp. дещо послабила ці обмеження.

Депозитним банкам було дозволено приймати строкові вклади строком більш як на

два роки, для ділових банків було скасовано обмеження на прийняття безстрокових

вкладів. Частку участі депозитних банків у формуванні власного капіталу

торговельно-промислових підприємств було підвищено з 10 до 20 %. Для цих операцій вони могли тепер використовувати не 75 % власного капіталу, а всю його суму.

Максимальний строк кредитів депозитних банків було підвищено до семи років.

Оскільки

реформа не усунула всіх обмежень у діяльності депозит-них банків, вони продовжували

стримувати активність і конкурентоспроможність банків як у країні, так і на

світових ринках позикових капіталів, де діяльність банків інших країн була

ширшою. Тому в 1984 р. розподіл банків на депозитні,

ділові і банки середньо- та довгострокового кредиту було скасовано і

запроваджено статус універсалізації комерційних банків.

Основні

категорії ФКІ Франції наведено у табл. 21.

Універсальні банки можуть виконувати такі операції:

• залучати і видавати різні

види вкладів;

Основні фінансово-кредитні інститути Франції у 1995 р.

| Назва |

Кількість |

| Банк Франції |

1 |

| Універсальні

банки |

400(367)* |

| Банки

взаємного кредиту, або кооперативні |

200(194) |

| Ощадні та

пенсійні каси |

300(430) |

| Установи

муніципального кредиту |

21(21) |

| Фінансові

товариства |

1042(1017) |

| Спеціалізовані

фінансові інститути |

30(30) |

• здійснювати 142 види кредитних операцій;

• управляти грошовими коштами

(довірчі операції).

До

трьох найбільших банків Франції і світу належать такі:

• “Креді Агріколь” (“Credit Agricole Groupe”) - баланс понад 1 трлн фр.,

персонал 74 тис. чол. У 1997 р. за розміром капіта-лу 22280 млн дол. займав третє місце у світі;

• “Креді Лioнe” (“Credit Lion”) - баланс 900

млрд фр., персонал

45 тис. чол.;

• “Сосьєте Женераль” (“Societe Generale”) - баланс 700 млрд фр., персонал 33 тис. чол.

Ці

банки мають розгалужену мережу філій як у Франції, так і за кор-доном (“Credit Lion” та “Societe Generale”, зокрема, працюють

в

Україні. У травні 1997 p. "Societe Generale" створив в Україні спільний

інвестиційний фонд під назвою "Societe Generale

Ladenburg Thalmann Ukraine Fund" — його статутний фонд

очікується на рівні 100 млн дол.).

Десять

найбільших універсальних банків Франції зосередили у 1998 р. 4/5 сукупного балансу ФКІ країни (у 1984 р. — 70 % балансу), тому Франція за концентрацією банківського капіталу

займає перше місце у світі.

Проте

20 травня 1998 р. Європейська комісія дала згоду на приватизацію банку

"Креді Ліоне" з метою врятування банку та продаж активів загальним

обсягом в 620 млрд фр. (Евробюллетень. — 1999. — № 2).

У

банківській системі Франції у 1995 р.

було зайнято 425 тис. чол. і створено 4 % ВВП. Банки мають широку мережу відділень (26 тис.) на території країни і за

кордоном (перше місце серед країн із розвиненою ринковою економікою).

Іноземні банки. На початку 70-х років кількість іноземних банків у Франції

була порівняно невеликою. Здебільшого це були англійські та американські банки

і банки деяких країн континентальної Європи. Основне збільшення кількості

іноземних банків у Франції відбулося в 70 — на початку 80-х років. У 1984 р. у країні налічувалося 145 відділень і

філій банків 34 країн, або 36 % усіх зареєстрованих у Франції комерційних

банків. Близько половини іноземних банків припадало на країни Західної Європи і

приблизно 1/4 — на країни Близького і

Середнього Сходу.

У

90-х роках кількість іноземних банків становить 168 (9 % депозитів, 11 % кредитів)

із 40 країн (300 відділень і філій).

До

спеціальних ФКІ належать державна Національна ощадна каса, Депозитно-ощадна

каса, Креді Національ (Національний кредит), Банк зовнішньої торгівлі, Креді

Фонсьє, кооперативні кредитні установи, каси муніципального кредиту, фінансові

та страхові компанії, пенсійні фонди та деякі інші вузькоспеціалізовані

кредитні установи.

За

розмірами активів найбільшою із зазначених установ є Депозитно-ощадна

каса. її створено в 1916 р. для управління коштами державної

Національної каси, яка об'єднує каси при поштових відділеннях, а також коштами

приватних ощадних кас. Ощадні каси власні ресурси, якщо вони перевищують

необхідний резерв, передають Депозитно-ощадній касі, джерелом ресурсів якої є

також кошти страхових компаній

і

пенсійних фондів. Ці кошти вона вкладає в облігації державних позик і

казначейські векселі, а також використовує для надання позик місцевим органам

влади, державним підприємствам і для переобліку середнь-острокових зобов'язань

іншим кредитним установам, зокрема Креді На-ціональ.

Креді Національ (Національний кредит) — акціонерний на-півдержавний банк.

Його акціонерами є промислові компанії, банки і приватні особи, але діяльність

банку контролює держава. Крім власного капіталу його пасиви складаються з

позичкових коштів, залучених у результаті випуску облігацій, і позик

казначейства.

Основними

активними операціями Національного кредиту є надання середньо- і довгострокових

кредитів державним і приватним підприємствам, а також гарантій, завдяки яким

зобов'язання боржників можуть бути враховані кредиторами прямо і опосередковано

(через доручення інших кредитних органів) у Банку Франції. З 1950 р. Національний кредит бере активну

участь у кредитуванні експорту, надаючи середньо- і довгострокові кредити.

Довгострокове кредитування він здійснює разом з Банком зовнішньої торгівлі.

Банк зовнішньої торгівлі — державний акціонерний банк, акціонерами якого є державні кредитні

установи. Він виконує функції, пов'язані з кредитуванням експорту.

Найважливішими з них є безпосереднє кредитування зовнішньої торгівлі та надання

гарантій щодо експортних кредитів, що значно полегшує облік векселів у Національному

кредиті і Банку Франції. Своїми операціями Банк зовнішньої торгівлі сприяє

розширенню експорту.

Креді Фонсьє, заснований у 1852 p., спеціалізується на наданні іпотечних

позик. За формою організації він є приватним акціонерним банком, але керуючий

банком і його заступник призначаються державою, тому фактично це напівдержавний

банк. Капітал банку складається з акціонерного і позичкового, який

мобілізується через випуск облігацій.

Основне

місце в активних операціях належить середньо- і довгостроковим позикам

будівельним компаніям і землевласникам на промислове і житлове будівництво.

Креді Фонсьє надає також позики місцевим органам влади. Через дочірній банк

(Субконтору підприємців) він кредитує приватне будівництво.

Кооперативні кредитні установи. У Франції досить розвинена система

кредитних кооперативних установ. Наприкінці 1986 р. у країні

налічувалося

192 такі установи і 11214 їх відділень. За сумою активів перші

два місця посідають кредитні кооперативи, об'єднані Національною касою

сільськогосподарського кредиту і Центральною касою народних банків, які мали

135 банків і 7268 відділень, або відповідно 70 і 65 % усієї кількості

кооперативних банків. У 1996

р. до цієї

системи входило 400 банків.

Надання

кредиту сільському господарству широко практикують депозитні банки. Однак

основну частку такого кредиту надають спеціальні кредитні установи — кредитні кооперативи, або каси

сільськогосподарського кредиту. Перші такі каси виникли у 1894 р. Організація

сільськогосподарської кредитної кооперації має триступеневу систему. її основою

є місцеві каси, які об'єднуються в регіональні. У 1986 р. налічувалося 95 регіональних і 5688 місцевих кас, а у 1996 р. — 100 регіональних і 300 місцевих кас (внаслідок концентрації). Вищою ланкою є Національна каса

сільськогосподарського кредиту, яка контролює діяльність регіональних і

місцевих кас і перебуває під контролем держави.

Ресурси

місцевих кредитних кооперативів складаються з вкладів їх членів і вкладів осіб,

які не є членами кооперативів. Кредити надаються тільки членам кооперативів.

Національна

каса сільськогосподарського кредиту є фінансово-адміністративною державною

організацією. її кошти складаються з капіталу, який мобілізується через випуск

облігацій, вільних коштів регіональних кас, кредитів держави і позик Банку

Франції, одержаних за рахунок переобліку коротко- і середньострокових

зобов'язань членів кредитних кооперативів. До активних операцій цієї каси

належать операції з надання позик регіональним касам.

Кредитні

кооперативи, що об'єднують дрібних промисловців і торговців, називають народними

(популярними) банками. Перший такий банк засновано в 1878 р. У 1917 р. прийнято закон, що встановлював

єдиний порядок створення цих банків. Спочатку народні банки функціонували як

ізольовані кредитні установи. В 1921 р. для централізації частки грошових резервів народних банків і

координації їх діяльності створено Центральну касу народних банків. Державний

контроль за діяльністю народних банків здійснювався такими самими методами, що

й контроль за діяльністю приватних банків. Діяльність Центральної каси народних

банків після Другої світової війни контролює також представник держави, якого

призначає міністерство фінансів країни.

Центральна

каса народних

банків управляє вільними коштами народних банків, надає їм позики, є розрахунковим

центром і виконує інші операції.

Після

Другої світової війни набули розвитку фінансові компанії, які

спеціалізуються на фінансуванні окремих галузей (електроенергетичної та інших

енергетичних галузей, автошляхового будівництва та ін.) і регіонів країни, лізингові

компанії, а також компанії, які фінансують продаж споживчих товарів у

кредит. Наприкінці 1996

р. в країні

налічувалося 1042 фінансові компанії.

Каси муніципального кредиту, які в 1996 р. складалися з 21 установи, не мають істотного значення в кредитній системі Франції. їх

активи становили в тому ж році 0,1 % активів

усіх кредитно-фінансових установ.

Як

випливає з характеристики наведених спеціальних ФКІ, провідна роль належить

установам, що спеціалізуються на вкладанні коштів у цінні папери. У Франції ці

установи поділяються на дві категорії — інвестиційні товариства зі змінним

капіталом (СІКАВ) і фонди спільного розміщення (ФСП).

Перші

СІКАВ з'явилися понад ЗО, а перші ФСП — майже 20 років тому. їх призначення

передусім — дати можливість широкому

загалу вкладати кошти у цінні папери. Керуючись французькою приказкою "Не

клади всі яйця в один кошик", ці ФКІ рівномірно розподіляють ризики. На

ринку державних боргових зобов'язань у 1998 р. французькі фонди посідали друге місце у світі із сумою коштів понад 500 млрд дол. (США — перше місце із сумою 2 трлн. дол.).

Для

того щоб полегшити вкладникам вибір, французькі законодавці поділили СІКАВ і

ФСП на такі категорії:

• установи, діяльність яких

спрямована на роботу з акціями;

• заклади, орієнтовані на

роботу з облігаціями та подібними борговими зобов'язаннями;

• установи, що спеціалізуються

на короткострокових вкладах;

• багатопрофільні установи;

• гарантовані (власники таких

установ гарантують вкладникам обумовлений в угоді результат).

Діяльність

спеціальних ФКІ — могутній фактор підтримки ліквідності ринку.

Список використаної та рекомендованої літератури

1. Буката В. Финансово-кредитный

механизм и банковские операции. — М.: Финансы, 1991.

2. Бухвальд Б. Техника банковского дела.

— М.: Финансы, 1993.

3. Валовая Т. Европейская валютная

система. — М.: Финансы и статистика, 1986.

4. Гальчинський А. С, Єщенко П. С, Палкін Ю. І. Основи економічної теорії. — К.: Вища шк., 1995.

5. Гальчинський А. С. Сучасна валютна система. — К.: ОНБИ

"Либра", 1993.

6. Гальчинський А. С. Теорії грошей. — К.: Основи, 1996.

7. Геращенко В. Организация и

планирование денежного обращения. — М.: Финансы и статистика, 1988.

8. Гроші та кредит / За ред. М. Савлука. — К.:

Либідь, 1992.

9. Долан Э. Дж, Кэмбелл К. Д., Кэмбелл Р.

Д. Деньги, банковское дело и денежно-кредитная политика. — М.; Л.: Профино,

1991.

10. Драчев С. И. Фондовые рынки: основные

понятия, механизмы, терминология. — М.: Анкил, 1992.

11. Лебедев Е. Денежно-кредитная система в период перехода к рыночной экономике. — Л.: Изд-во ЛГУ, 1991.

12. Лебедев Е. Развитие денежно-кредитной системы в современных условиях.

— Л.: Изд-во ЛГУ, 1990.

13. Лексис В. Кредит и банки. — М.:

Перспектива, 1993.

14. Мотук Ж. Финансовые системы Франции и

других стран. — М.: Финстат-информ, 1994.