Дипломная работа: Розробка стратегії розвитку підприємства в пореформений період

ЗМІСТ

Вступ

Розділ 1.Теоретичні

основи стратегії підприємства в ринкових умовах

1.1.Основні напрями

формування стратегії розвитку агропромислового комплексу в Україні

1.2.Еволюція

поняття “стратегія підприємства”

1.3.Методика

прийняття стратегічних рішень

Розділ 2.Сучасний стан економіки підприємства

2.1.Природно-економічна

характеристика підприємства

2.2.Аналіз

наявності та використання виробничих ресурсів підприємства

2.3.Аналіз

фінансових результатів діяльності підприємства

Розділ 3.Розробка

стратегії ТОВ ”МАЯК” в пореформений період

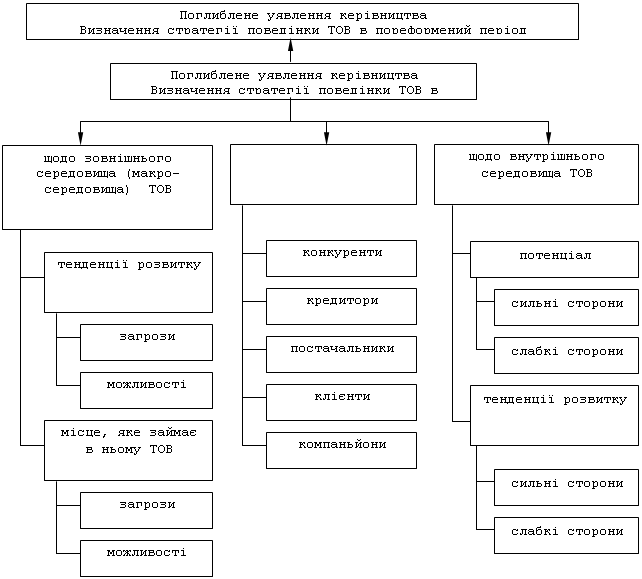

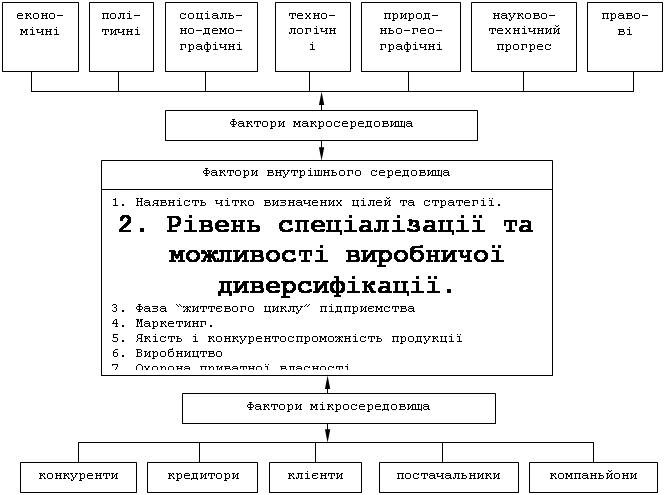

3.1.Розробка

методики аналізу зовнішнього і внутрішнього

середовища ТОВ “Маяк”

3.2.Визначення

місії і цілей підприємства

3.3.Розробка

стратегічних альтернатив і вибір стратегії підприємства в пореформений період

Розділ

4.Безпека життєдіяльності

Розділ

5.Правове забезпечення

Висновки

і пропозиції

Список

літературних джерел

ВСТУП

Одним з найбільш актуальних завдань

сучасного розвитку економіки України є створення умов ефективного і динамічного

переходу до ринкових відносин. В цих умовах особливої гостроти набуває

необхідність розвитку підприємницької активності, діяльність підприємств і організацій,

спрямованих на споживача, і кінцевий результат – прибуток.

Складні умови господарювання, зміни в

техніці та технологіях, зростаючі вимоги споживачів вимагають від сучасних

менеджерів всіх рівнів управління нових знань і навичок, які б відповідали вимогам

часу.

Практичне розв’язання проблем,

пов’язаних з необхідністю забезпечення нормальної роботи підприємства, не

тільки сьогодні, але й у перспективі, залежить від ступеня освоєння методології

і методів стратегічного управління.

Дослідженням питань, пов’язаних з

розробкою стратегії підприємств і стратегічним управлінням, займаються наступні

науковці: Саблук П. Т., Зубець М. В., Кириленко І. Г., Оберемчук В. Ф.,

Виханський О. С., Володькина М. В., Треньов М. М., Градов А. П. та інші.

Стратегія являє собою узагальнену модель

дій, необхідних для досягнення поставлених цілей.

Значення вироблення стратегії, що

дозволяє фірмі виживати в конкурентній боротьбі, у довгостроковій перспективі,

надзвичайно велике. В умовах жорсткої конкуренції і ситуації на ринку, що

швидко змінюється, дуже важливо не тільки зосереджувати увагу на внутрішньому

стані справ фірми, але і виробляти довгострокову стратегію, що дозволила б їй

встигати за змінами, що відбуваються в зовнішнім середовищі. У минулому багато

фірм могли успішно функціонувати, звертаючи увагу в основному на щоденну

роботу, внутрішні проблеми, пов'язані з підвищенням ефективності використання

ресурсів у поточній діяльності. Зараз же, хоча і не знімається задача

раціонального використання потенціалу в поточній діяльності, винятково важливим

стає здійснення такої стратегії, що забезпечує адаптацію фірми до мінливого

навколишнього середовища.

Тільки чітко уявляючи місце своєї

компанії на ринку, враховуючи його особливості, менеджер може вирішити такі

життєво важливі питання: яким бізнесом займатись, що необхідно зробити сьогодні

для успіху завтра і яким чином цього добиватися, які перспективи у фірми, які

можливості має компанія і як ними скористатися?

Мета цієї роботи – розробка стратегії

ТОВ “Маяк” Мелітопольського району Запорізької області в пореформений період.

Завданням є вивчення теоретичних

основ формування стратегії, дослідження основних

напрямків формування стратегії розвитку агропромислового комплексу в Україні,

розгляд змісту, що вкладують в поняття “стратегія” різні автори, вивчення

методики прийняття стратегічних рішень, визначення

природно-економічних умов, в яких функціонує досліджуване господарство,

проведення аналізу наявності та використання виробничих ресурсів підприємства,

фінансових результатів діяльності, аналіз зовнішнього і

внутрішнього середовища підприємства, формулювання його місії і цілей, розробка

стратегічних альтернатив і вибір стратегії підприємства в пореформений період.

Дипломна робота виконана на _____

сторінках, містить _____ таблиць та _____ рисунків.

РОЗДІЛ

1

ТЕОРЕТИЧНІ ОСНОВИ СТРАТЕГІЇ ПІДПРИЄМСТВА

В РИНКОВИХ УМОВАХ

1.1. Основні

напрями формування стратегії розвитку агропромислового комплексу в Україні

У процесі

аграрної

реформи

в

Україні

відбуваються

глибокі

соціально-економічні

перетворення,

спрямовані

на

подолання

відчуження

сільськогосподарських

працівників

від землі,

засобів

виробництва

і

результатів

праці,

на

перехід

аграрного

сектора

економіки

до

ринкових

відносин.

Здійснено

роздержавлення

сільськогосподарських

підприємств,

переважна

більшість

земель

сільськогосподарського

призначення

передана

у

приватну власність

трудівникам

села,

формуються

нові

організаційно-правові

структури

ринкового типу,

створюються

умови

для

розвитку

конкурентоспроможного

агропромислового

виробництва.

Проте,

внаслідок

нерішучих

дій

центральних

органів

влади

щодо

формування законодавчо-нормативної

бази

поетапного

освоєння

ринкових

відносин,

слабо

обгрунтованого

визначення

шляхів

і

методів

трансформації

аграрного

виробництва,

різкого

послаблення

державного

управління

розвитком

агропромислового

комплексу,

порушення

диспаритету

цін

на

сільськогосподарську

і

промислову

продукцію,

поки

що

не

вдалося

досягти

очікуваного

нарощування

виробництва

сільськогосподарської

продукції,

підвищення

ефективності

галузей.

Швидше

навпаки,

набуло

стійкої

тенденції зниження

обсягів

аграрного

виробництва,

руйнування

матеріально-ресурсного

потенціалу,

погіршення

фінансового

стану

сільськогосподарських

товаровиробників.

І

лише

в

останні

роки

намітилося

деяке

пожвавлення

виробництва

продукції

рослинництва,

поступове

підвищення

дохідності

галузей.

Аналіз

діяльності

агропромислового

виробництва

свідчить

про

необхідність

наукового

обґрунтування

визначення

основних

напрямів

поетапного

його

розвитку,

формування

ринкового

середовища,

входження

аграрного

сектора

економіки

України

у

світове

ринкове

співтовариство.

Стратегія

розвитку

агропромислового

комплексу

України

(надалі – Стратегія) повинна базуватися на визначенні, що агропромислове

виробництво

є

складовою

єдиного

народногосподарського

комплексу.

Без

промислових

галузей

цього

комплексу

—

виробництва

машин, машинобудування,

хімічного

і

нафтопереробного

виробництва,

виготовлення

інших матеріальних

ресурсів

–

виробництво,

зберігання,

переробка

і

реалізація

готової

до

споживання

продукції

не

можливі.

[21, С.3]

Також повинно ставитися завдання

підвищення ролі державних органів у регулюванні аграрного виробництва в умовах

переходу до ринкової економіки, формування і функціонування ефективних

конкурентоспроможних галузей виготовлення високоякісних продовольчих ресурсів,

широкого застосування ресурсоощадливих машинних технологій, розширення

інтеграції виробництва с.-г. продукції та її промислової переробки.

Тому

при

розробленні

й

реалізації

Стратегії

розвитку

АПК

необхідно враховувати,

що

Україна

є

не

аграрною

і

не

промисловою

державою,

а

такою,

що

стала

на

постіндустріальний

шлях

розвитку,

де

ці

сфери

діяльності

функціонують

як

єдине

ціле,

а

земля

є

складовою

виробничого

капіталу.

Без

включення

землі,

як

ресурсу

виробництва,

до

складу

економічної

субстанції,

залучення

її

до

економічного

обороту,

побудови

виробничих

відносин

у

суспільстві,

здійснення

стратегії

розвитку

будь-якої

сфери

діяльності,

фактично неможливе.

Земля

була,

є

і

вічно

буде

головним

джерелом

примноження

багатства

кожної

держави.

Наступним

положенням

є,

безумовно,

дотримання

істини,

що

в

центрі

усіх

дій

з

реалізації

стратегії

є

економічний

інтерес

—

основа

економіки

і

головна

рушійна

сила

руху вперед

як

держави,

так

і

всіх

існуючих

в

ній

інституцій

–

окремого

працівника,

підприємства,

галузі.

При

цьому

визначальною

складовою

має

бути

працівник

(людина), задоволенню

інтересів

якого

повинні

підпорядковуватись

інтереси

всіх

інституцій.

[21, С.4]

Стратегія стабільного економічного

розвитку АПК має забезпечити планомірний відтворювальний процес

агропромислового виробництва, збереження і захист навколишнього природного

середовища, ресурсного потенціалу, підвищення життєвого рівня людей. Велику

роль у пореформеній економіці повинне відігравати застосування державних і

ринкових регуляторів розвитку економіки в їх оптимальному поєднанні.

Основними

важелями

реалізації

економічного

інтересу

є

такі

економічні

категорії

як

власність,

ціна,

прибуток,

заробітна

плата,

премії,

дотації,

субсидії

тощо.

Розглянемо,

як

кожна

з

них

має

пронизувати

наскрізь

всі

складові

Стратегії

з

метою

безумовного

їх

виконання.

На

перше

місце

слід

висунути

проблему

власності.

З

одного

боку,

ця

категорія

стосується

кожної

людини,

а

з

другого

—

по

вертикалі

й

горизонталі пронизує

структуру

інститутів

держави.

Хто

не

визнає

цього,

той

або

не

володіє елементарними

економічними

поняттями,

або

кривить

душею.

Хіба

можна

відкидати

ту

незаперечну

істину,

що

природа

заклала

в

людині

потребу

щось

мати

і

бажання

примножити

набуте

у

кількісному

та

якісному

вимірі.

Це

стосується

усіх

сторін

життєдіяльності людини

—

ресурсів,

речей,

знань

і

т.

ін.

Для

селянина

таким

ресурсом

була є

і

завжди

буде

земля

—

основне

джерело

доходів

і

багатства

не

тільки

його,

а

й всіх

інституцій

держави.

Саме

тому,

що

ця

істина

тривалий

час

ігнорується

і

не

сприймається певною

частиною

суспільства,

й

виникла

в

Україні

продовольча

небезпека.

До

того

ж,

ринкова

економіка,

яка

за

змістом

є

госпрозрахунковою

економікою,

не

може

існувати

за

відсутності

власника

як

основного

носія

товарно-грошових

відносин.

І

якщо

в

аграрній

сфері

не

буде

власника

землі,

то

й

не

буде товарно-грошових

відносин,

ринкової

госпрозрахункової

економіки,

в

основі

якої

лежать економічний

інтерес

і

економічна

відповідальність.

Ці

чинники мають повною

мірою

бути враховані при

розробці

й

організації

здійснення

Стратегії

розвитку

АПК.

[21, С. 4]

Мета стратегії – створення в

агропромисловій сфері економічних і соціальних умов для ефективної виробничої

діяльності та підвищення життєвого рівня с.-г. товаровиробників із загальним

стратегічним спрямуванням на формування розвинутої системи ринкових відносин й

адекватної їм аграрної структури.

Завданням стратегії в економічній сфері

є насамперед формування ефективного конкурентоспроможного агропромислового

виробництва, здатного забезпечувати продовольчу безпеку країни та нарощування

експорту окремих видів с.-г. продукції і продовольства, що збільшить внесок в

економіку країни.

Не менш

важливим

важелем

реалізації

інтересу

є

ставлення

суспільства

і

держави

до розвитку

окремих

галузей

і

сфер

виробництва.

Загальним

правилом

тут

має

бути

забезпечення з

боку

держави

однакових

для

всіх

інституцій

економічних

"правил гри",

їхня

суть

зводиться

до

того,

щоб

стартово

на

одиницю

задіяних

ресурсів

у

грошовому

чи матеріалізованому

вигляді

одержувати

рівновелику

суму

доходів.

Так

діють

у

всіх

країнах світу.

Виключення

ресурсу

землі

з

цього

правила

не

дає

змоги

селянам

одержувати

належні

їм

доходи.

[21, С. 4]

У країнах

з

ринковою

економікою

ця

проблема

вирішена,

і

кожна

з

цих

країн

вміло

користується

категорією

ціни

для

регулювання

виробництва.

Там

давно

існують

і

діють такі

поняття

як

мінімальні

та

максимальні

ціни,

цінові

коридори,

фінансові

й

товарні

інтервенції.

Тому

ці

поняття

повинні

якнайповніше

використовуватися

при

організації

здійснення

Стратегії.

Слід

виходити

з

того,

що

для

людей

на

селі

потрібно

створити

умови,

які

б

дали

змогу

селянам

за

рахунок

виробництва

сільськогосподарської

продукції достойно

жити

і

працювати.

При

цьому

слід

враховувати,

що

виробництво

кожного виду

сільськогосподарської

продукції

має

властиву

тільки

йому

економіку.

Виробництво

і

реалізація

кожного

конкретного

виду

продукції

здійснюється

завдяки

притаманній тільки

йому

системі

насінництва,

добрив,

машин,

менеджменту

і

маркетингу.

Складові

системи

повинні

повною

мірою

враховувати

необхідність

досягнення

максимального

ефекту

й

конкурентоспроможного

рівня.

Не менш

важливим

теоретико-методологічним

положенням

є

також

економічне

сприяння розвитку

всіх

територій

України.

Держава,

в

якій

розвиваються

тільки

центри, є

безперспективною.

Необхідно

домогтися,

щоб

люди

у

всіх

регіонах

країни

мали умови

для

роботи

і

життя

не

гірші,

ніж

у

центрі,

в

містах.

У кінцевому

підсумку

питання

повинно

вирішуватися

таким

чином,

щоб

кожний

із

наявних в

Україні

29,6 тис. сільських

населених

пунктів

мав

змогу,

в

першу

чергу

за

рахунок землі,

на

якій

він

розташований,

забезпечити

абсолютно

переважну

частину

доходів його

жителям

для

достойного

життя

і

праці.

Без

створення

зовнішнього

економічного

середовища

для

забезпечення

стабільного

економічного

інтересу

сільських

жителів досягти

цього

неможливо.

Саме

воно

спонукатиме

людей

до

раціонального

й

ефективного господарювання,

забезпечить

його

прибутковість.

Працювати

на

збиток,

на

звуженій

основі

—

не

може

бути

метою

жодної

стратегії

та

людини.

Надійним

способом

унеможливлення

цього

є

забезпечення

режиму

економії

на

кожній

господарській

операції

та

території.

Якщо

в

стабільному

економічному

середовищі

не

забезпечується

госпрозрахункова

прибутковість

господарської

діяльності,

то

таку

діяльність

не

слід організовувати.

Підраховано,

що

в

даний

час

у

середньому

по

Україні

один

гектар

сільськогосподарських -

угідь повинен

давати

не

менше

3 тис. грн.

прибутку,

або

12

млрд.

грн.

у

державі,

за

умови,

що

для

АПК

будуть

встановлені

такі

ж

"правила гри",

як

і

для

інших

галузей.

Ці

величини

мають

бути

стартовими

для

розрахунку

фінансових

можливостей

виробничого

і

соціального

облаштуваня

виробництва

та

життя.

Складові Стратегії наведенні в таблиці

1.1.

Таблиця 1.1

Складові стратегії розвитку

агропромислового комплексу України

| № п/п |

Назва складової |

| 1 |

Цілі і пріоритетні завдання Стратегії |

| 2 |

Продовольча безпека і досягнення раціональних норм споживання основних продуктів харчування |

| 3 |

Галузеві орієнтири та параметри розвитку сфер АПК |

| 4 |

Формування матеріально-технічної бази агропромислового виробництва на основі інноваційних технологій |

| 5 |

Раціональне використання земельно-ресурсного потенціалу та удосконалення земельних відносин в аграрній сфері |

| 6 |

Розвиток організаційної структури аграрної сфери |

| 7 |

Удосконалення організації сільськогосподарського ринку |

| 8 |

Екологічна безпека сталого розвитку АПК і виробництво екологічно чистих продуктів харчування |

| 9 |

Удосконалення системи державного управління АПК |

| 10 |

Ціноутворення в АПК |

| 11 |

Фінансове забезпечення розвитку АПК |

| 12 |

Розвиток зовнішньоекономічної діяльності АПК |

| 13 |

Розвиток сільських територій |

| 14 |

Раціональне використання людського потенціалу і підвищення рівня наукового, освітнього та інформаційного забезпечення розвитку АПК |

Розроблена

і

належним

чином

затверджена

Стратегія

має

бути

орієнтована на

перспективу

базовим

нормативно-правовим

документом,

на

основі

якого здійснюватиметься

аграрна

політика,

формуватиметься

необхідна

для

цього

відповідна

законодавча

й

інша

нормативно-правова

база.

У концептуальному

плані

Стратегія

повинна являти

собою

системний

прогноз

розвитку

аграрної

та

інших

сфер

АПК

країни.

Вона

визначає

перспективи

і

напрями

сталого

розвитку

сільського

господарства

й

інших

галузей

АПК

в

оглядовій

і

більш

віддаленій

перспективі,

зважаючи

на

необхідність

вирішення

проблем

продовольчої

безпеки

і

продовольчої

незалежності

держави,

нарощування

експортного

потенціалу

АПК

на

основі

зміцнення

його

ресурсної

та

матеріально-технічної

бази,

поглиблення

ринкових

трансформацій,

удосконалення

соціальних,

економічних

і

земельних

відносин,

ефективного

розвитку організаційної

структури

сільськогосподарського

виробництва,

радикального

поліпшення

соціальної

ситуації

на

селі

та

належного

фінансового

забезпечення

сталого

розвитку

всіх

сфер

і

галузей

вітчизняного

АПК.

З огляду

на

масштабність

і

багатоаспектність

завдань,

передбачених

Стратегією,

а

також

на

складний

сучасний

стан

сільського

господарства

та

інших

галузей

АПК,

в

основу її

розроблення

повинні бути покладені

такі

концептуальні

положення:

необхідність

прискорення

темпів

соціально-економічного

розвитку

сільського

господарства

та

істотного

підвищення

його

ефективності

і

конкурентоспроможності

аграрної

продукції

на

внутрішньому

й

світовому

продовольчих

ринках;

усунення

та

практичне

подолання

все

ще

наявних

руйнівних

і

дестабілізуючих

чинників,

процесів

та

явищ

в

аграрній

й

інших

сферах

АПК

на

основі

цілеспрямованого

проведення ринкових

реформ;

реальне

дотримання

на

всіх

етапах

практичного

здійснення

стратегії

орієнтації

на

пріоритетність інтересів

сільського

господарства

та

інших

сфер

АПК,

села

і

селянства;

найважливішою

передумовою

виконання

основних

завдань

Стратегії

і

досягнення

передбачених у

ній

показників

розвитку

аграрної

й

інших

сфер

АПК

має

бути

висока

заінтересованість і

відповідальність

усіх

державних,

регіональних,

галузевих

і

безпосередньо

виробничих

структур,

насамперед

їх

керівників;

Стратегія

повинна

стати

базовим

нормативно-правовим

документом

державного

рівня,

відповідно

з

яким

слід

формувати

та

удосконалювати

нормативно-правове

й

організаційно-управлінське

забезпечення

розвитку

аграрної

й

інших

сфер

АПК.

Метою

зазначеної

Стратегії

є

забезпечення

стабільного

та

ефективного

функціонування

агропромислового

комплексу,

зорієнтованого

на

задоволення

внутрішніх

та

експортних потреб

країни

в

продукції

сільського

господарства

і

продуктах

її

переробки

в прогнозованому

періоді,

соціальне

відродження

села,

подолання

бідності

переважної

частини

селян

та

інших

його

мешканців,

поступове

наближення

умов

їх

життя

і

праці до

рівня

економічно

розвинутих

країн.

Досягнення

цієї

мети

потребує

подальшого

нарощування

та

удосконалення

виробничо-ресурсних

потенціалів

аграрної

й

інших

сфер

АПК,

підвищення

їх

віддачі

і

соціаально-економічної

результативності.

При формуванні стратегії першочергові

організаційно-управлінські

завдання

полягають

у

розробленні

і

забезпеченні

ефективного,

функціонування

системи

державного,

регіонального,

галузевого

управління

сільським

господарством

та

агропромисловим

комплексом

у

цілому;

удосконаленні

кадрового

і

зміцненні

інформаційного

потенціалу

системи

управління

сільським господарством

й

іншими

сферами

АПК;

програмному

забезпеченні

практичного

втілення

Стратегії,

включаючи

розроблення

відповідних

цільових

регіональних

і

галузевих програм;

удосконаленні

моніторингу

розвитку

земельних

та

аграрних

відносин,

екологічного

стану

навколишнього

середовища

й

основних

природних

ресурсів

сільськогосподарського призначення.

Одним

з

найважливіших

пріоритетів

стратегії

розвитку

АПК

є

забезпечення

достатньо

високих

і

стабільних

темпів

зростання

виробництва

продукції

сільського

господарства та

харчової

промисловості.

Держава

має

значний

арсенал

дійових

важелів

забезпечення такого

зростання.

Тут

слід

виходити

з

реальних

та

економічно

обгрунтованих

темпів

розвитку

АПК

загалом

і

сільського

господарства

зокрема

в

перепективі

до

2015 р. Як

відомо,

внаслідок

системної

кризи

обсяги

валової

продукції

сільського

господарства у

1999 р. становили

лише

47% від рівня

1990 р. За

період

2000-2004 рр. валова

продукція

аграрного

сектора

збільшилася,

за

попередніми

даними

майже на

25%. Середньорічні темпи

зростання

дорівнювали

приблизно

5%. Такі темпи

характерні

для

періоду

відновлення,

коли

мав

місце

значний

спад

виробництва

аграрній і

переробній

сферах

АПК.

Проте

прогнозувати

приріст

валової

продукції

довготривалий строк

необхідно

досить

зважено.

Це,

насамперед,

тому,

що

близь

70%

продукції

сільського

господарства

нині

виробляється

в

дрібних

селянських

господарствах,

які

вже

значною

мірою

вичерпали

можливості

екстенсивного

обсягів виробництва.

До

того

ж,

сільськогосподарські

підприємства,

які

в

роки

ринкових

перетворень

зазнали

значних

втрат,

тільки

у

2001 і 2004 роках

мали

помітний

приріст

продукції.

Розрахунки

динаміки

сільськогосподарського

виробництва

на

довгостроковий

період базуються

на

визнанні

тієї

об'єктивної

тенденції,

згідно

з

якою

найбільш

ймовірні

середньорічні темпи

стабільного

приросту

валової

продукції

сільського

господарства

України становитимуть

у

період

до

2010 р. близько

3%, а в

період

до

2015 р. —

2,5%.

Тому

прогнозна

середньорічна

динаміка

валової

продукції

сільського

господарства

у

порівнянних

цінах

2000 р. може

становити

76 млрд грн

у

2005-2010 рр.

і

86

млрд

грн

у

2011-2015 рр., що

на

43% більше, ніж

у

середньому

за

2000-2004 рр, (60 млрд

грн).

У Стратегії

повинні розглядатися

стан

і

тенденції

забезпечення

продовольчої

безпеки,

визначаються

завдання

щодо

досягнення

раціональних

норм

споживання

основних

продуктів

харчування.

У

1990 р. в

Україні

середній

душовий

добовий

раціон

харчування

містив

3,6 тис. кілокалорій

при

33% продовольчих витрат

у

сімейному

бюджеті.

Криза

90-х років

значно

погіршила

ці

показники:

у

2003 р. добове

харчування

знизилося до

2,8 тис. кілокалорій,

а

частка

продовольчих

витрат

зросла

до

59,9%. Тобто

нинішній

стан

продовольчого

споживання

в

Україні

дещо

вищий

порогу

бідності,

тя

і суттєво

гірший,

ніж

у

докризовому

періоді.

Незадовільність

стану

продовольчого

споживання

в

Україні

відчутна

і

при

порівнянні

показників

харчування

її

населення

з

відповідними

показниками

розвинутих

країн.

Так,

у

США

енергетична

цінність

добового

душового

раціону

харчування

становить

3,8 тис. кілокалорій,

а

частка

продовольчих

витрат

у

сімейному

бюджеті

—

в

середньому

10%.

Важливим

інструментом

оцінки

стану

та

тенденцій

продовольчого

споживання

є

співставлення його

фактичного

рівня

з

рекомендованими

нормами

раціонального

харчування.

Українським

НДІ

харчування

розроблено

збалансований

за

основними

продуктами,

енергетичній

цінності

і

поживних

речовинах

раціон,

рекомендований

як

норми

раціонального

(здорового) харчування,

відповідно

до

якого

споживання

м'ясопродуктів

має

становити

80 кг у рік

на

людину.

У

2003 р. фактичне

споживання

м'ясних

продуктів

дорівнювало

лише

34,5 кг на людину,

тобто

43,1% від рекомендованої

норми.

Отже,

в

Україні

має

місце

гострий

дефіцит

продовольчого

споживання

не

лише

окремих

продуктів,

а

і

по

всьому

їх

набору.

Загалом

за

набором

основних

харчових

продуктів,

необхідних

для

здорового

харчування,

цей

дефіцит

(недоїдання) дорівнює

майже

40%, у т.

ч.

продуктів

тваринного

походження

–

50%, а рослинного

походження

—

понад

22%. Це свідчить

про

напружений

стан

продовольчої

безпеки

в

країні.

У

докризовому

1990 р. дефіцит

продовольчого

споживання

по

всьому

раціону

харчування

становив

менше

12% і на

тому

ж

рівні

знаходилися

його

показники

у

розрізі

продуктів

тваринного

та

рослинного

походження.

В практичному

плані

нині

найбільш

важливою

проблемою

державного

впливу

на

місткість

продовольчого

ринку

є

забезпечення

необхідної

відповідності

темпів

зростання

доходів

населення

та

темпів

інфляції.

[21, С. 8]

Досягнення

стану

продовольчої

безпеки

вимагає

одночасного

зростання

обсягів

споживання

продовольства

і

зниження

частки

витрат на

харчування

у

сімейному

бюджеті,

що

можливо

за

значного

випередження

підвищення доходів

над

зростанням

цін

на

продовольство.

На

жаль,

теперішня

структура

факторів,

що

формують

рівень

і

пропорції

інфляційного

процесу,

несприятлива

продовольчого ринку.

Інфляція

залишається

головною

макроекономічною

перешкодою

розширення

національного

продовольчого

ринку.

Тому

поліпшення

продовольчого

споживання

можна

очікувати за

умов

зниження

темпів

інфляції,

передбаченого

довгостроковими

урядовими

програмами.

Успішна

реалізація

пріоритетних

завдань

щодо

аграрної

сфери

АПК,

які будуть передбачені Стратегією,

можлива

лише

тоді,

коли

сільське

господарство

стабільно

та

ефективно

функціонуватиме, нарощуючи

обсяги

виробництва

конкурентоспроможної

і

високоякісної

продукції.

Перспективні

параметри

розвитку

основних

галузей

сільського

господарства

на

період

до

2015 р. визначаються

тими

завданнями,

які

ставить

перед

ними

Стратегія розвитку

АПК

України.

Насамперед

йдеться

про

належне

вирішення

продовольчої

проблеми

в

державі

і

досягнення

раціональних

норм

споживання

найважливі-продуктів

харчування

всіма

верствами

населення.

Особливої уваги заслуговує пропозиція

продуктів

садівництва

й

виноградарства

на

внутрішньому

ринку

України,

яка формується переважно

за

рахунок

вітчизняного

виробництва,

яке

сконцентроване

головним

чином

у

господарствах

населення.

З

метою

істотного

збільшення

виробництва

і

споживання

фруктів

та

ягід

необхідно

вжити радикальних

організаційних

й

економічних

заходів

щодо

відтворення

в

Україні

садівництва

і

виноградарства

на

принципово

нових

засадах.

У

перспективі

(до 2015 р.)

розвиток

зазначених

галузей

може

відбуватися

за

двома

варіантами

залежно

від

прийнятої

державної

стратегії.

[21, С. 9]

Слід

відмітити,

що

прогрес

у

розвитку

аграрного

сектора

національної

економіки

можливий за

умови

оновлення

матеріально-технічної

бази,

підвищення

рівня

механізації

та

електрифікації

виробництва,

введення

в

дію

нових

і

реконструкції

існуючих

виробничих

потужностей.

Це

особливо

важливо,

оскільки

призупинення

інвестиційної

діяльності в

сільському

господарстві

України

на

початку

дев'яностих

років

минулого

століття зумовило

катастрофічне

зменшення

обсягів

його

основних

засобів.

Так,

частка

аграрного

сектора

в

основних

засобах

народного

господарства

України

зменшилася

з

23,3% у 1993 р.

до

13,3% у 2001 р.

Нині

в

аграрній

сфері

має

місце

процес

інтенсивної

деіндустріалізації

виробництва.

Відбувається

обвальне

зниження

технічної

та

енергетичної оснащеності.

[21, С. 10]

Для

оновлення

машинно-тракторного

парку

аграрних

підприємств

на

рівні

технологічної

потреби

необхідно

щорічно

понад

15 млрд. грн.

З

них

на

оновлення

парку

тракторів

—

3 млрд. грн.,

зернозбиральних

комбайнів

—

3,5—4,0, бурякозбиральних

машин

—

0,35—0,40, кормозбиральних

—

1,0—1,2, машин

для

тваринництва

—

1,6—1,7, техніки

загального

призначення

—

на

3,5-4,0 млрд.

грн.

Нині

ж

на

придбання

сільськогосподарської

техніки

суб'єкти

господарювання

щорічно

можуть

використати

не

більше

2 млрд. грн.

Крім

того,

для

підтримання

машинно-тракторного

парку

в

робото

здатному стані

необхідно

2,0—2,5 млрд.

грн.

для

закупівлі

запасних

частин

і

ремонтних

матеріалів. Зазначений

вище

обсяг

інвестицій

на

оновлення

та

ремонт

машинно-тракторного

парку

аграрний

сектор

з

його

нинішнім

фінансовим

станом

виділити

неможний.

В перспективі

найважливішим

джерелом

інвестування

оновлення

машинно-тракторного

парку

має

стати

збільшення

прибутків

сільськогосподарських

підприємств

за рахунок

встановлення

необхідного

паритету

цін

на

промислову

та

сільськогосподарську

продукцію.

У зв'язку

з

різким

зменшенням

внесення

мінеральних

та

органічних

добрив

(за останні 10 років

внесення

мінеральних

добрив

скоротилося

в

10 разів, а

органічних

добрив —

у

7 разів), фактичним

припиненням

вапнування

кислих

і

гіпсування

солонцюватих

ґрунтів

(у 2003 р.

порівняно

з

1990 р. площі

хімічної

меліорації

зменшились

у

60

разів),

скороченням

обсягів

лісомеліоративних

і

протиерозійних

робіт

активізувалася

деградація

земель,

значно

зростає

інтенсивність

ерозійних

процесів.

Воднораз

порушується

баланс

поживних

речовин

у

ґрунтах.

Враховуючи

тенденції

до

зниження

родючості ґрунтів,

питання

виробництва

та

раціонального

використання

мінеральних

добрив є

нині

надто

актуальним.

Проте

виробництво

мінеральних

добрив

в

Україні

зменшилося з

4,2 млн. т

у

1991 р. до

2,4 млн. т

діючої

речовини

у

2003 р. Разом

з

тим

настійно збільшуються

обсяги

експорту

мінеральних

добрив.

Стратегічними

напрямами

підвищення ефективності

виробництва

мінеральних

добрив

в Україні повинна бути

модернізація

обладнання,

вдосконалення технологій,

ефективне

використання

власної

сировини

та

енергоносіїв,

що

дасть

можливість

знизити

собівартість

і,

відповідно,

ціну

на

добрива.

Для

реалізації

завдань

з

нарощування

виробництва

продукції

рослинництва,

передбачених

Стратегією,

в

оглядовій

перспективі

необхідно

збільшити

річну

норму

внесення

добрив

до

140—150 кг

діючої

речовини

на

1 га посівної площі.

Звідси

загальний

обсяг випуску

мінеральних

добрив

у

діючій

речовині

для

внутрішніх

потреб

має

становити

3,5—3,7 млн.

т

вартістю

4,5—5,2 млрд.

грн.

Реалізація

Стратегії

має

забезпечуватися

на

основі

ефективного

використання

інноваційної

моделі.

[21,

С. 11]

З цією

метою

держава

повинна

всебічно

підтримувати

інноваційний

розвиток агропромислового

виробництва.

Інноваційний

розвиток

сільського

господарства

має

забезпечуватися

через

інноваційні

програми,

підпрограми

та

окремі

проекти.

Для

забезпечення

в

перспективі

високотехнологічного

розвитку

сільського

господарства

потрібно

кардинально

покращити

фінансування

науки

за

рахунок

бюджету

та

залучення позабюджетних

коштів.

Внаслідок

високої

аграрної

освоєності

та

розораності

земельного

фонду, екстенсивного

господарювання

і

деградації

сільськогосподарських

угідь

має

місце надзвичайно

низький

рівень

їх

продуктивності,

виробництво

валової

продукції

сільського

господарства

в

розрахунку

на

1 га сільськогосподарських

угідь

в

Україні

в

останні роки

становило

в

середньому

270 євро, тоді

як

у

країнах-членах

ЄС

—

понад

2

тис.

євро.

Тобто

землемісткість

вітчизняного

сільського

господарства

в

середньому

у

8 разів

вища,

ніж

у

країнах

Євросоюзу.

Враховуючи

вищенаведене,

стратегічним

завданням

державної

політики

у

сфері

агарного

землекористування

є

забезпечення

раціонального

використання

та

охорони

продуктивних земель,

збереження,

відтворення

та

примноження

її

родючості.

За

науково

обґрунтованими

рекомендаціями,

до

активного

сільськогосподарського

обробітку

слід залучати

не

більше

третини

території.

Стільки

ж

має

бути

відведено

для

іншої

господарської діяльності,

а

одна

третина

повинна

залишатися

у

природному

стані.

Саме

таким

чином

можна

забезпечити

екологічну

рівновагу

в

природі.

[21,

С. 12]

Нинішня

організаційна

структура

сільськогосподарського

виробництва

України

представлена сільськогосподарськими

підприємствами,

фермерськими

та

особистими

селянськими

господарствами.

Стратегія

подальшого

розвитку

сектора

сільськогосподарських-підприємств

має

полягати

в

поступовому

зміцненні

всіх

їх

організаційно-правових

форм

з

метою

відновлення

втраченої

ними

провідної

ролі

у

виробництві

сільськогосподарської продукції.

У проекті

Стратегії

чільне

місце

займає

удосконалення

організації

аграрного

ринку.

Основою

ефективного

функціонування

сільськогосподарського

ринку

є

всебічний

розвиток

інфраструктурних

елементів

—

системи

підприємств,

організацій,

закладів

виробничої

та

невиробничої

сфери,

які

покликані

обслуговувати

рух

продукції

від

виробника

до

споживача.

Зазначена

інфраструктура

виконує

функції

виявлення

ринкових

цін — цін

реального

попиту

та

реальної

пропозиції

як

системоутворюючого

елемента

ринкової економічної

системи

АПК.

Маркетинговий

сектор

інфраструктури

ринку

формують

аграрні

товарні

біржі,

оптові

сільськогосподарські

ринки,

аукціони,

ярмарки,

торгові

доми,

міські

ринки,

споживчі

кооперативні

ринки,

супермаркети,

оптові

фірмові

магазини та

інші

структури,

що

забезпечують

обмін

чинниками

виробництва

і

товарами,

їх

кількісний

склад

поки

що

явно

недостатній,

і

участь

держави

у

розвитку

інфраструктури

аграрного

ринку

досить

висока.[21,

С. 13]

Потребує

суттєвого

удосконалення

система

інформаційного

забезпечення

АПК,

спрямовуючи

її

на

створення

умов

для

швидкого

розповсюдження

сільськогосподарських

знань

та

інформації,

прийняття

оптимальних

управлінських

рішень,

ефективного

функціонування ринкових

і

фінансово-кредитних

механізмів,

підтримання

міжгалузевих

зв'язків

та

інтеграції

вітчизняного

агропромислового

виробництва

країни

в

світові

економічну

й

агропродовольчу

системи.[21,

С. 15]

1.2 Еволюція поняття

“стратегія підприємства”

Поняття стратегії

посідає центральне місце в теорії стратегічного управління. Етимологічно слово «стратегія»

походить з давньогрецької мови: stratos – армія, військо; agos – я керую.

Початково воно визначало мистецтво або науку бути полководцем. Ще в стародавньому

Китаї в період між 480 і 221 рр. до н. е. була написана книга, що мала назву «Мистецтво

війни». Цей давній твір свідчить, що вже тоді стратегія була невід'ємним

елементом світогляду людей, а в це поняття вкладався такий сенс, який сьогодні

ми можемо назвати нормою оптимальної поведінки. У давнину вважалося, і з цим

неможливо не погодитись, що розробка стратегії є мистецтвом обдарованих

особистостей. Але настільки безмежними і незліченними є прояви людського

таланту і мистецького дару, то, мабуть, ніколи стратегії не можна буде дати

вичерпного визначення. Вона завжди буде мати про себе багато різних

висловлювань, визначень, відомостей, номінацій, висновків і т. п.

Багатогранність поняття стратегії обумовлює ще й те, що навіть при незначній

зміні кута зору на нього зображення суттєвим чином змінюється, і однозначне

визначення знову стає неможливим.

Як уже зазначалось, серйозний науковий

інтерес до поняття та змісту стратегії підприємства виник на початку

шістдесятих років. З того часу поняття стратегії багато разів визначалось,

уточнювалось, інтерпретувалось і т.д. А. Чандлер у своїй праці яка вже стала

класичною, писав: «Стратегія ...являє собою визначення основних довгострокових

цілей підприємства та адаптацію курсів дій та розміщення ресурсів, необхідних

для досягнення цілей... Оскільки прийняття нової стратегії може обумовити

залучення нових типів робітників або виробничих потужностей, перекроїти

горизонти бізнесу, які бачать керівники компанії, це може мати значний вплив на

форму організації компанії». [17, С. 17]

Друге ключове визначення стратегії було

зроблене на початку сімдесятих років К. Ендрю, який до базової дефініції А.

Чандлера додав поняття відзначної компетенції. К. Ендрю також вважав, що

загальна стратегія має два однаково важливих аспекти. які тісно

взаємопов’язані. але можуть розглядатись і окремо: перший – формулювання

стратегії, другий – її виконання. Формулювання стратегії є встановленням

ідеальної аналітичної мети, в той час як її виконання має передусім

адміністративне наповнення. За К. Ендрю, стратегія являє собою ідентифікацію

чотирьох складових:

1) ринкової

можливості, або що фірма могла б робити:

2) загальної

компетентності та ресурсів, або що фірма була б спроможна робити;

3) власних

цінностей та прагнень, або що фірма хотіла б робити:

4) підтверджених

зобов'язань перед суспільством та його членами, або що фірма повинна була б

робити.

Таким чином, стратегія повинна

забезпечити відповідність внутрішніх сил і можливостей фірми зовнішнім

потребам. Слід відзначити, що визначення стратегії за К. Ендрю лежить в основі

сучасної стратегічної концепції і висунуло на перший план ідеї і проблеми, які

і сьогодні досліджуються.

Визначальною для становлення та розвитку

стратегічного управління була позиція І. Ансоффа, який розвинув концепцію

стратегії на засадах визначення можливостей фірми та напрямків її зростання.

Його концепція ділової, або корпоративної стратегії. має теж чотири базових

компоненти:

1) визначення

можливостей ринку виробу та його перспектив щодо розвитку диверсифікації;

2) розробка

та деталізація вектора зростання або напрямку, в якому має місце зміна

можливостей;

3) виділення

унікальних можливостей як ринків виробів, так і векторів зростання, які І.

Ансофф назвав конкурентною перевагою:

4) досягнення

синергійного ефекту в результаті поєднання компетенція фірми.[17,

С. 18]

Крім внесків А. Чандлера, К. Ендрю та І.

Ансоффа, важливих для теоретичного обґрунтування стратегічної концепції і,

зокрема, для визначення поняття стратегії, в іноземній літературі 60-х та 70-х

рр. містяться й інші, досить різні дефініції та підходи до визначення ролі

стратегії

• стратегія пов'язана

з розподілом ресурсів;

• стратегія —

поєднання інтегруючих рішень та дій;

• стратегія завжди

досягає певної мети чи результату;

• стратегія може

бути доброю або поганою, але якою вона є, залежить від наявності конкурентної

переваги;

• стратегія

пристосовує організацію до зовнішнього середовища;

• стратегія впливає

на управлінську структуру фірми;

• стратегія

охоплює і підприємницьку, і управлінську діяльність;

• стратегія

використовується на різних рівнях управління: загальному (корпоративному) та бізнесовому;

• стратегія має

сутнісну та процесу сторони, тобто існують відмінності між створенням стратегії

та її застосуванням.

Перелічені та інші аналогічні визначення

сутності та призначення стратегії мали позитивний характер; разом із тим при їх

опрацюванні, як зазначалось в підрозд. 1.1, створювалась певна основа для

подальшого розвитку теорії стратегії, для переходу від індуктивної до

дедуктивної послідовності у теоретичних ви-будовах. Такий перехід відбувався в

70-ті роки. Основні ідеї, які були привнесені в розвиток поняття стратегії

підприємства, зводились до:

• відображання

причин, які пояснюють результат, досягнутий

підприємством;

• встановлення

емпіричним шляхом взаємозв'язку між стратегією

підприємства та його вихідним станом;

• пояснення

наявності великої різноманітності підприємств, фірм,

компаній і т. ін. через різноманітність

стратегій, які ними

використовуються;

• осмислення та аналітичного

представлення співвідношення між різними

бізнес-одиницями певного підприємства

та ін.

У 1980 р. вийшла друком книга М. Портера

«Конкурентна стратегія» і розпочався новий етап у розгляді та тлумаченні

стратегії як базового поняття. [17, С. 19] Відтепер

стратегія підприємства розглядається тільки в контексті конкурентного для нього

середовища, і будь-який досягнутий підприємством результат обумовлюється

вибором стратегії для забезпечення конкурентної переваги та виконаним

позиціюванням.

Результати досліджень, які містяться в

літературних джерелах того періоду, свідчать, що акцент змістився до проблем

впровадження та виконання стратегії. Багато дослідників намагались відповісти

на запитання, яке бачили головним: чи залежить успішність діяльності

підприємства від дій управлінців, наявних ресурсів та їх використання, чи с

вона наслідком конкурентної структури ринку та взаємодії його учасників? Тобто

дослідники мали одностайну думку щодо обов'язкової наявності конкурентної

переваги, але розходились в оцінках важливості ендогенних та екзогенних

чинників конкурентної успішності підприємства. Саме в цей період сформувався ресурсний

підхід у теорії стратегії підприємства, за яким є неможливим досягнення

підприємством довготривалої конкурентної позиції без володіння ним унікальними

ресурсами, без переваг у навичках, уміннях, ресурсах та їх використанні.

Загалом пошук джерел конкурентних

переваг є провідною темою в публікаціях науково-теоретичного та практичного

спрямування останнього десятиріччя. Певний сплеск у наукових дослідженнях

спричинили, як зазначалось вище, статті Г. Хемела та К. Прахалада, де конкурентна

перевага підприємства розглядається як функція ресурсів та компетенцій, якими

воно володіє. Ці вчені запропонували змінити сутнісний підхід до стратегії

підприємства і розглядати її не як набір СНд, а як «портфель компетенцій».

Сьогодні теорія і практика стратегії переживає етап переосмислення своєї

сутності у напрямку відновлення значення внутрішніх процесів підприємства по

визначенню, побудові, залученню, використанню, захисту та вилученню з обігу

стратегічно значущих ресурсів.

За останні роки з'явився ряд публікацій

українською та російською мовами, присвячених проблемам стратегічного

управління, в яких теж подана досить велика кількість дефініцій поняття стратегії.

За загальними ознаками ці дефініції можна розбити на три групи. До першої групи

входять такі визначення, в яких стратегія розглядається як засіб, що

використовується підприємством:

• стратегія –

набір правил та прийомів, за допомогою яких досягаються цілі розвитку

підприємства;

• стратегія –

спосіб дій. який обумовлює цілком визначену і відносно стійку лінію поведінки в

достатньо тривалому інтервалі

На нашу думку, акцентування на.

перш за все, забезпечуючій функції стратегії не є коректним, оскільки у засобах,

правилах, прийомах, рішеннях та діях міститься, природно, в певній формі та чи

інша мета. Засоби та їх використання не є нейтральними відносно мети. [17,

С. 20]

Досить поширеним є визначення, що

становлять другу групу, за якими стратегія є певним плановим документом:

• стратегія —

об'єднаний план, який пов'язує всі складові елементи фірми і різні аспекти її

діяльності;

• стратегія — план

дій фірми для досягнення ринкового успіху і. де тільки можливо, набуття конкурентної

переваги над фірмами-суперниками;

• стратегія —

довгостроковий план організації.

Варто звернути увагу на те, що нерідко поняття

стратегії тлумачиться саме в аспекті довгостроковості. На нашу думку, період,

на який визначається стратегія, є похідною величиною і залежить від мети підприємства,

сутності та обсягу стратегічних дій, які передбачаються до реалізації. Тобто

можна сказати, що стратегія не є функцією часу, а передовсім виступає функцією

змісту, напрямку розвитку. На відміну від довгострокових планів стратегія може

бути переглянута в будь-який момент (екстремальна, але цілком можлива ситуація).

Без очікування кінця планового періоду стратегія може бути заново визначена у

зв'язку з реалізацією попередньої і т.д.

Безумовно, стратегічний план

розробляється на основі прийнятої стратегії. Але ці поняття не є синонімами,

оскільки реальна стратегія будь-якого підприємства містить у собі дві частини:

заплановані дії та необхідні поправки у випадку непередбачених обставин

(незаплановані стратегічні рішення). Як вважають А. А. Томпсон і А. Дж.

Стрікленд, стратегію краще за все розглядати «як комбінацію із запланованих дій

і швидких рішень з адаптації до нових досягнень промисловості та нової

диспозиції на полі конкурентної боротьби». У всякому разі елемент

незапланованості завжди присутній у будь-якій стратегії, що, напевно, і

відрізняє її від визначеного план).

Найбільш повно поняття стратегії

розкриваються у визначеннях, що складають третю групу і для яких загальним є

підкреслення обов'язкової наявності динамічної компоненти: мети та комплексу

дій. які мають визначальний характер для підприємства і які відрізняють його від

інших підприємств. Стратегічні цілі є вихідними і визначальними для всієї

стратегії. [17, С. 21] Разом

із тим цілі переглядаються або корегуються внаслідок дії зовнішніх чинників

(адаптація) та уточнюються або змінюються з урахуванням наявності динаміки

внутрішніх ресурсів. Звідки, в загальному сенсі, визначення поняття стратегії

повинно містити в собі три обов'язкових елементи: цілі, їх адаптація і

внутрішні можливості досягнення.

Кенічі Омайє у своїй книзі «Мислення

стратега», яка вже стала бестселером, виклав своє розуміння поняття стратегії.

На його думку, наше мислення стане більш чітким, якщо ми зарезервуємо термін

«стратегія» для визначення дій, які націлені безпосередньо на розвиток сильних

сторін підприємства, що мають відношення до його конкурентів. К. Омайє вважає,

що ми повинні відрізняти ці дії від дій. які націлені на досягнення оперативних

покращань, таких як підвищення норми прибутку. упорядкування організаційної

структури, підвищення ефективності управлінських процедур, поліпшення

підготовки персоналу.

Ансофф виділяє декілька характерних рис стратегії:

1.

Процес розробки

стратегії не завершується якою-небудь негайною дією. Звичайно, він закінчується

встановленням загальних напрямків, рух за якими забезпечить зростання та

укріплення позицій фірми.

2.

Визначена стратегія повинна

використовуватись для розробки стратегічних проектів методом пошуку. При цьому

стратегії відводиться роль певного фільтру: відкидаються всі можливості,

ділянки та напрямки, що несумісні з нею.

3.

Певна стратегія перестає бути необхідною

як тільки реальний розвиток подій стане відповідним бажаному організацією.

4.

При розробці стратегії неможливо

передбачити всі можливості, які виникнуть при конкретизації цілей і формуванні

заходів. Тому, звичайно, використовується узагальнена, неповна і неточна

інформація щодо різних стратегічних альтернатив.

5.

При появі більш точної та більш повної

інформації може виникнути сумнів щодо обґрунтованості прийнятої стратегії. Тому

є необхідним зворотний зв'язок, який дозволяє своєчасно визначити нову

стратегію.

Подані результати ретроспективного

аналізу процесів становлення та розвитку теорії стратегії підприємства, зокрема

стратегії як її базового поняття, дають підстави зробити висновок про те, що

запорукою довготривалого успіху та прибутковості є постійний пошук та створення

конкурентних переваг. [17, С. 22] Об'єктами,

для яких підприємство створює конкурентні переваги, виступають напрямки

діяльності як сукупності ціленаправлених дій. При цьому способи виконання дій

через їх багатоваріантність і різноефективність відіграють не меншу роль у

забезпеченні стратегічного успіху, ніж вдало визначені цілі. Сьогодні багато

уваги приділяється ключовим факторам успіху, які дозволяють підприємству

відрізнятись від інших підприємств та займати вигідну для нього стратегічну

позицію.

Таким чином, можна сказати, що стратегія

підприємства являє собою встановлений та переглядуваний набір напрямків

діяльності (цілей та способів їх досягнення) для забезпечення поновлюваної

відмітності та прибутковості. Дане визначення поняття стратегії підприємства

спирається на п'ять основних положень.

1.Стратегія

будь-якого підприємства є, як правило, портфельною, тобто являє собою певний

набір стратегічно значущих напрямків діяльності.

2.Як

для існуючих напрямків, так і для нових, які з'явились у портфелі підприємства

внаслідок позитивних стратегічних рішень щодо здійснення вертикальної

інтеграції, диверсифікації, зовнішнього зростання чи радикальних технологічних

змін, встановлюються цілі та способи їх досягнення, які повинні привести до

довготривалого конкурентоспроможного стану підприємства.

3.Кожний

з напрямків маг свої власні стратегічні можливості зростання та прибутковості,

які створюються і реалізуються за умов специфічного підходу щодо формування,

досягнення, утримання та поновлення конкурентних переваг, відмітності порівняно

з іншими підприємствами, які беруть участь у даному напрямку діяльності.

4.Усі

складові стратегічного портфеля підприємства (напрямки діяльності) повинні бути

збалансованими, взаємодоповнюючими або забезпечуючими отримання синергійного

ефекту та невпинне зростання в довгостроковому періоді, найкращим чином

використовувати весь стратегічний потенціал – ресурси, процеси, навички,

вміння, організаційні можливості та здатності до самовдосконалення.

5.Як

конкурентні переваги окремого напрямку діяльності повинні постійно

підтверджуватись та якісно оновлюватись, так і стратегія підприємства не може

бути фіксованою на певний період і повинна постійно уточнюватись та керуватись

або ж. за потреби, принципово змінюватись під впливом зовнішніх чинників. [17,

С. 23]

1.3. Методика

прийняття стратегічних рішень.

Перед тим як вибирати стратегію

діяльності, необхідно сформувати певну сукупність альтернативних стратегій.

Виокремлюють такі основні види базових корпоративних стратегій: зростання,

стабілізації, скорочення (табл.1.1). У межах обраної базової стратегії можливі

кілька напрямів дій, які називають стратегічними альтернативами.

При формулюванні кожної стратегічної

альтернативи підприємство стикається з об'єктивними обмеженнями. Розглянемо їх.

1.

Рівень наявних фінансових ресурсів. Навіть якщо обрана стратегія є оптимальною,

керівництво повинно виважено підійти до вибору джерела надходження необхідних

фінансових коштів. Якщо власних коштів мало, підприємство невиправдано ризикує,

позичаючи гроші під високі проценти.

Таблиця 1.2

Стратегічні альтернативи

| Базова

стратегія |

Основні

стратегічні альтернативи |

| 1. Зростання |

Проникнення

на нові ринки; диверсифікація; співробітництво; зовнішньоекономічна

діяльність |

| 2.

Стабілізації |

Зменшення

витрат; фінансова активізація та економія; ревізія витрат |

| 3.

Скорочення |

Перебудова

системи управління, фінансової та маркетингової діяльності |

2.

Рівень прийнятного ризику. Чимало підприємств готові ризикувати лише досить

помірно, навіть мінімально. Це істотно знижує діапазон вибору стратегій. [19,

С. 66]

3.

Потенціальні навички та можливості підприємства. Досить

часто обрані стратегії потребують більше навичок і можливостей, ніж їх має

підприємство. Наприклад, фірма має солідний виробничий потенціал, проте не має

досвіду проведення маркетингових досліджень.

4.

Відносини в межах робочих зв'язків підприємства. Часто

постачальники чи дистриб'ютори не можуть забезпечити прийнятних умов і

можливості працювати так, щоб успішно реалізувати обрану стратегію.

5.

Протидія конкурентів. Часто обґрунтовані стратегії

неможливо використати через дію конкурентних сил. Наприклад, стратегія передбачає

зниження цін для стимулювання короткострокового попиту. На цю стратегію

конкуренти можуть відреагувати "ціновою війною".

Вибір стратегії.

Як зазначалось, процес вибору стратегії

передбачає такі етапи:

• усвідомлення

поточної стратегії;

• аналіз

портфеля бізнесів;

• вибір

стратегії підприємства.

Розглянемо третій (останній) етап: вибір

стратегії. Стратегію підприємства обирає керівництво на основі аналізу

факторів, які характеризують стан підприємства, з урахуванням результатів

аналізу портфеля бізнесів, а також характеру і сутності стратегій, які

впроваджуватимуться.

Фактори, які при виборі стратегії

необхідно враховувати в першу чергу.

1. Стан галузі й позиція на ній

підприємства відіграють вирішальну роль при виборі стратегії зростання

підприємства. Провідні підприємства мають прагнути максимально використати

можливості, створені завдяки їх лідируючій позиції, і закріпити такі позиції.

Фірми-лідери залежно від стану галузі мають обирати різні стратегії зростання.

Наприклад, якщо галузь занепадає, треба робити ставку на стратегію

диференціації, якщо галузь розвивається — обирати стратегію концентрованого чи

інтегрованого зростання.

Слабкі підприємства мають поводитись

інакше й обирати стратегії, які сприятимуть посиленню їх позицій на ринку. [19,

С. 67] Якщо таких стратегій немає, слабкі

підприємства мають залишити цю галузь. Наприклад, якщо спроби закріпитись у

галузі, що швидко розвивається, за допомогою стратегій концентрованого

зростання не приведуть до бажаного стану, підприємство має реалізувати одну зі стратегій

скорочення.

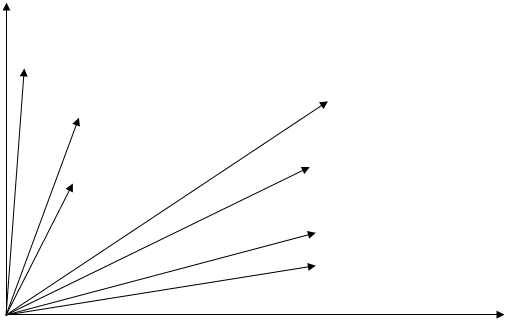

А. Томпсон і А. Стрікленд запропонували

матрицю вибору стратегії залежно від динаміки ринку продукції (еквівалент

зростання галузі) і конкурентної позиції підприємства (рис.1.1).

Швидке

зростання ринку

Швидке

зростання ринку

II квадрант

стратегій І квадрант стратегій

1, Перегляд стратегій концентрації 1.

Концентрація

2. Горизонтальна інтеграція

чи злиття 2. Вертикальна інтеграція

3. Скорочення 3.

Централізована диверсифікація

4. Ліквідація

Слабка конкурентна позиція Сильна

конкурентна позиція

III квадрант стратегій IV

квадрант стратегій

1. Скорочення видатків 1.

Централізована диверсифікація

2. Диверсифікація 2.

Конгломератна диверсифікація

3. Скорочення 3.

Спільне підприємство в новій галузі

4. Ліквідація

Повільне зростання ринку

Рис. 1.1 - Матриця

А. Томпсона і А. Стрікленда

2.

Цілі підприємства визначають унікальність та

оригінальність вибору стратегії підприємства. У цілях відображено, чого прагне

підприємство. Якщо, наприклад, інтенсивний розвиток підприємстване є метою, то,

відповідно, не може бути обрана і стратегія зростання.

3.

Інтереси і ставлення вищого керівництва відіграють значну роль у виборі

стратегії. Керівництво може любити ризикувати чи, навпаки, уникати ризиків, і

таке ставлення може бути вирішальному виборі стратегії. Особисті симпатії чи

антипатії керівництва також можуть досить сильно впливати на вибір стратегії.

Наприклад, підприємство може взяти курс на диверсифікацію чи поглинання іншого

підприємства лише через особисті стосунки або з метою доведення певним особам власної

переваги.

4.

Фінансові ресурси підприємства також істотно впливають на вибір стратегії. [19,

С. 68] Будь-які зміни у поведінці підприємства

(наприклад, вихід на інші ринки, розробка нового продукту, перехід у нову

галузь) потребують значних фінансових витрат.

5.

Кваліфікація персоналу є також досить сильним

обмежувальним фактором при виборі стратегії. Без кваліфікованого персоналу

керівництво не може обирати стратегій діяльності, які потребують глибоких знань

і високої кваліфікації її виконавців.

6.

Зобов'язання підприємства щодо попередніх

стратегій створюють певну інерційність у розвитку. Неможливо повністю

відмовитись від усіх попередніх зобов'язань у зв'язку з обранням нових

стратегій. Тому, вибираючи нові стратегії, необхідно враховувати, що певний час

ще діятимуть зобов'язання попередніх років, які відповідно стримуватимуть і

дещо змінюватимуть можливості реалізації нових стратегій.

7.

Ступінь залежності від зовнішнього середовища істотно впливає

на вибір стратегії. Іноді виникають ситуації, коли підприємство так сильно

залежить від постачальників чи споживачів продукції, що не може вибирати

стратегію, виходячи лише з можливостей якнайповнішого використання власного

потенціалу.

8.

Фактор часу потрібно обов'язково враховувати при

виборі стратегії. Підприємство може реалізовувати стратегію лише в ті моменти й

терміни, коли з'являється для цього можливість.

Оцінювання обраних альтернативних

стратегій.

Обрану стратегію оцінюють в основному за

допомогою аналізу правильності та достатності врахування при виборі стратегії

основних факторів, які визначають можливість реалізації стратегії. У кінцевому

підсумку ця процедура підпорядкована одному: чи сприятиме стратегія досягненню

цілей підприємства. І це є основним критерієм оцінки обраної стратегії. Якщо

стратегія відповідає цілям підприємства, її оцінюють за такими напрямками.

1.

Відповідність обраної стратегії стану і потребам середовища. Перевіряється

зв'язок стратегії з основними суб'єктами середовища, урахування факторів

динаміки ринку та динаміки розвитку ЖЦТ.

2.

Відповідність обраної стратегії потенціалу і можливостям підприємства. Оцінюється

зв'язок обраної стратегії з іншими стратегіями, відповідність можливостям

персоналу, обґрунтованість програми реалізації стратегії в часі. [19,

С. 69]

3. Прийнятність ризику. Ризик оцінюють

за трьома напрямками:

• реалістичність

передумов, покладених в основу вибору стратегії;

• негативні

наслідки, до яких може призвести невдало обрана стратегія;

• виправданість

можливого позитивного результату ризиком втрат від провалу в реалізації

стратегії. [19, С. 70]

Висновки до розділу 1.

Стратегія являє собою узагальнену модель

дій, необхідних для досягнення поставлених цілей.

Значення вироблення стратегії, що

дозволяє фірмі виживати в конкурентній боротьбі, у довгостроковій перспективі,

надзвичайно велике. В умовах жорсткої конкуренції і ситуації на ринку, що

швидко змінюється, дуже важливо не тільки зосереджувати увагу на внутрішньому

стані справ фірми, але і виробляти довгострокову стратегію, що дозволила б їй

встигати за змінами, що відбуваються в зовнішнім середовищі.

Перед тим як вибирати стратегію

діяльності, необхідно сформувати певну сукупність альтернативних стратегій.

Виокремлюють такі основні види базових корпоративних стратегій: зростання,

стабілізації, скорочення.

Процес вибору стратегії передбачає такі

етапи:

• усвідомлення

поточної стратегії;

• аналіз

портфеля бізнесів;

• вибір

стратегії підприємства.

При виборі стратегії необхідно

враховувати такі фактори:

1. Стан галузі й позиція на ній підприємства

2. Цілі підприємства

3. Інтереси і ставлення вищого керівництва

4. Фінансові ресурси підприємства

5. Кваліфікація персоналу

6. Зобов'язання підприємства щодо

попередніх стратегій

7. Ступінь залежності від зовнішнього

середовища

8. Фактор часу

Перш за все при розробці стратегії

необхідно дослідити сучасний стан економіки підприємства, чому й присвячений

другий розділ дипломної роботи.

РОЗДІЛ 2

СУЧАСНИЙ СТАН ЕКОНОМІКИ

ПІДПРИЄМСТВА

2.1 Природно-економічна

характеристика підприємства

ТОВ „Маяк” знаходиться в

південно-західній частині Мелітопольського району Запорізької області.

Господарство має один населений

пункт с. Мордвинівка, який віддалений від районного – м. Мелітополь на 18 км, а від обласного центру – м. Запоріжжя – на 120 км. Віддаленість господарства від товарного

залізничного шляху становить 25 км.

Кліматичні умови району

розташування господарства відносяться до континентальних; вони характеризуються

нестачею опадів, низькою відносною вологістю та високими температурами влітку.

Багаторічна середньодобова відносна

вологість повітря за період квітень – жовтень складає 61% (сама висока у жовтні

– 72% і сама низька в липні – 35%). Кількість днів за цей й же період з

відносною вологістю нижче 56% складає 30,4% загальної кількості. Причому,

найбільша кількість таких днів буває в липні та серпні. Це вказує на можливість

повітряних посух, що створюють умови сильного випарювання вологи ґрунтом та

рослинами.

Середньорічна температура повітря в

районі розташування господарства за декілька останніх років складає +10°С.

Самим теплим місяцем є липень, самим холодним – січень з температурою -10°С.

Середня тривалість без морозного

періоду складає 190 – 200 діб. Вегетаційний період холодостійких культур

складає 220 діб, а відносно теплолюбних – 180 діб.

Середній розмір поля рільничих

культур 9-ти польної сівозміни складає 140 – 150 га.

Ґрунтоутворювальними породами на

більшості територій товариства є пальметно-бурий, жовто-бурий та карбонатний

ліс. Найбільшу площу займають темно-каштанові солонцюваті ґрунти – понад 31,6%

від загальної земельної площі господарства, каштанові солонцюваті ґрунти –

25,9%, лугові чорноземи – 13% тощо.

В цілому рельєф та гідрологія

території господарства сприятливі для вирощування сільськогосподарських

культур, механізованого обробітку грунту, збору врожаю та отримання високих

результатів.

Земля – основа аграрного

виробництва. Аграрні формування повинні берегти закріплені за ними землі,

раціонально їх використовувати і збільшувати родючість.

Для аналізу структури, стану та

використання земельних ресурсів визначають такі показники: структуру земельних угідь