Курсовая работа: Экономико-статистический анализ производства продукции

Содержание работы:

Введение

1.

Теоретические

основы проведения статистического исследования

2.

Краткая

организационно- экономическая характеристика предприятия

2.1 Местоположение предприятия.

Организационно- правовая форма предприятия.

2.2 Наличие и эффективность

использования сельскохозяйственных угодий

2.3 Рабочий персонал предприятия и

эффективность его использования

2.4 Основные и оборотные средства

предприятия и эффективность их использования

2.5 Финансовые результаты

деятельности предприятия

3.

Экономико-статистический

анализ производства продукции

3.1 Анализ динамики объёмов

производства продукции

3.2 Индексный анализ объёмов

производства

3.3 Корреляционно-регрессионный

анализ производства продукции

Заключение

Список используемой литературы

Приложения

Введение.

Возрастающий интерес к

статистике вызван современным этапом развития экономики в стране, формирования

рыночных отношений. Это требует глубоких экономических знаний в области сбора,

обработки и анализа экономической информации.

Статистическая грамотность

является неотъемлемой составной частью профессиональной подготовки каждого экономиста,

финансиста, социолога, политолога, а также любого специалиста, имеющего дело с

анализом массовых явлений, будь то социально-общественные, экономические, технические,

научные и другие. Работа этих групп специалистов неизбежно связана со сбором,

разработкой и анализом данных статистического (массового) характера. Нередко им

самим приходится проводить статистический анализ различных типов и

направленности либо знакомиться с результатами статанализа, выполненного

другими. В настоящее время от работника, занятого в любой области науки, техники,

производства, бизнеса и прочее, связанной с изучением массовых явлений,

требуется, чтобы он был, по крайней мере, статистически грамотным

человеком. В конечном счете, невозможно успешно специализироваться по многим

дисциплинам без усвоения какого-либо статистического курса. Поэтому

большое значение имеет знакомство с общими категориями, принципами и

методологией статистического анализа.

Скотоводство в общем

объёме товарной продукции животноводства

составляет около 55 %,

обслуживанием крупного рогатого скота на сельскохозяйственных

предприятиях занято примерно 60 % работников отрасли. Хотя в последние года

объём производства продукции животноводства значительно уменьшился, по

экономическому значению оно остаётся важнейшей отраслью сельского хозяйства.

Продукция животноводства

играет огромную роль в обеспечении населения продуктами питания, а для

многих отраслей промышленности она является исходным сырьём для производства

жизненно важных предметов потребления.

Важную роль в повышении

эффективности общественного животноводства призван играть экономический

анализ. Основными задачами экономического анализа производства продукции

животноводства являются:

- обеспечение экономической

обоснованности плановых заданий и систематический контроль за их

выполнением коллективами хозяйств;

- изучение факторов,

формирующих объём производства валовой продукции;

- объективная оценка

результатов труда работников животноводства;

- выявление внутрихозяйственных

резервов увеличения производства и повышения качества продукции животноводства

и разработка практических предложений по их освоению.

Объектом исследования в

данной курсовой работе является агрофирма ЗАО «Невский» Кирово-Чепецкого района

Кировской области.

Цель исследования –

экономико-статистический анализ производства продукции животноводства.

Методы исследования – в

курсовой работе использовался монографический метод,

корреляционно-регрессионный анализ, индексный анализ рядов динамики, табличный,

графический, аналитического выравнивания.

Задачи курсовой работы:

изложить теоретические

положения статистического исследования;

дать краткую

организационно-экономическую характеристику ЗАО «Невский»;

дать оценку современному

состоянию производства продукции в ЗАО «Невский»;

провести анализ динамики

объемов производства продукции;

выполнить корреляционно-регрессионный

и индексный анализ производства продукции.

Источники исследования –

данные годовых отчетов и первичного учета предприятий.

1. Теоретические основы

проведения статистического исследования

Статистическое наблюдение

выступает как один из главных методов статистики и как одна из важнейших

стадий статистического исследования.

Важность этого этапа

исследования определяется тем, что использование только объективной и

достаточно полной информации, полученной в результате статистического

наблюдения, на последующих этапах исследования в состоянии обеспечить

научно обоснованные выводы о характере и закономерностях развития

изучаемого объекта.

Для исследования

социально-экономических явлений и процессов общественной жизни следует

прежде всего собрать о них необходимые сведения – статистические данные.

Под статистическими данными (информацией) понимают совокупность количественных

характеристик социально-экономических явлений и процессов, полученных в

результате статистического наблюдения, их обработки или соответствующих

расчетов. Статистическая информация необходима и государственным

органам управления, и частным предпринимателям.

Важной частью любого

статистического исследования является статистическое наблюдение.

Статистическое

наблюдение – это массовое, планомерное, научно-организованное

наблюдение за явлениями социальной и экономической жизни, которое заключается

в регистрации отобранных признаков у каждой единицы совокупности.

Примером статистического

наблюдения являются опросы общественного мнения, которые особенно популярны

стали в России в последние годы. Такое наблюдение предпринимается с целью

выявления отношения людей к некоторым представляющим интерес вопросам

или спорным событиям Изучение общественного мнения входит в основу общей

системы исследования рынка и является его важной составной частью. Такое

наблюдение требует опроса ряда лиц по заранее определенной программе.

Статистическое наблюдение

может проводиться органами государственной статистики,

научно-исследовательскими институтами, экономическими службами банков, бирж,

фирм.

Процесс проведения

статистического наблюдения включает следующие этапы:

° подготовка наблюдения;

° проведение массового

сбора данных;

° подготовка данных к

автоматизированной обработке;

° разработка предложений

по совершенствованию статистического наблюдения.

Любое статистическое

наблюдение требует тщательной, продуманной подготовки. От нее во многом

будут зависеть надежность и достоверность информации, своевременность ее

получения. Подготовка статистического наблюдения – процесс, включающий разные

виды работ. Сначала необходимо решить методологические вопросы, важнейшими из

которых являются определение цели и объекта наблюдения, состава признаков,

подлежащих регистрации; разработка документов для сбора данных; выбор

отчетной единицы и единицы, относительно которой будет проводиться

наблюдение, а также методов и средств получения данных. Кроме методологических

вопросов необходимо решить проблемы организационного характера, например,

определить состав органов, проводящих наблюдение; подобрать и подготовить

кадры для проведения наблюдения; составить календарный план работ по

подготовке, проведению и обработке материалов наблюдения; провести

тиражирование документов для сбора данных.

Проведение массового сбора

данных включает работы, связанные непосредственно с заполнением

статистических формуляров. Он начинается с рассылки переписных листов, анкет,

бланков, форм статистической отчетности и заканчивается их сдачей после

заполнения в органы, проводящие наблюдение.

Собранные данные на этапе

их подготовки к автоматизированной обработке подвергаются арифметическому и

логическому контролю. Оба эти контроля основываются на знании взаимосвязей

между показателями и качественными признаками. На заключительном этапе

проведения наблюдения анализируются причины, которые привели к неверному

заполнению статистических бланков, и разрабатываются предложения по совершенствованию

наблюдения. Это очень важно для организации будущих обследований.

Получение сведений в

ходе статистического наблюдения требует немало затрат финансовых и трудовых

ресурсов, а также времени.

Статистические наблюдения

чаще всего преследуют практическую цель – получение достоверной информации

для выявления закономерностей развития явлений и процессов. Задача наблюдения

предопределяет его программу и формы организации. Неясно поставленная цель

может привести к тому, что в процессе, наблюдения будут собраны ненужные

данные или, наоборот, не будут получены сведения, необходимые для анализа.

При подготовке

наблюдения кроме цели следует точно определить, что именно подлежит

обследованию, т. е. установить объект наблюдения.

Под объектом наблюдения

понимается некоторая статистическая совокупность, в которой проистекают

исследуемые социально-экономические явления и процессы.

Чтобы определить объект статистического

наблюдения, необходимо установить границы изучаемой совокупности. Для

этого следует указать важнейшие признаки, отличающие его от других сходных

объектов. Например, прежде чем проводить обследование рентабельности

промышленных предприятий, следует определить формы собственности,

организационно-правовые формы предприятий, отрасли промышленности и регионы,

подлежащие наблюдению.

Всякий объект

статистического наблюдения состоит из отдельных элементов- единиц наблюдения. В

статистике единицей наблюдения называют составной элемент объекта, являющийся

носителем признаков, подлежащих регистрации. Единицу наблюдения следует

отличать от отчетной единицы. Отчетной единицей выступает субъект, от

которого поступают данные о единице наблюдения. Всякое явление обладает множеством

различных признаков. Собирать информацию по всем признакам нецелесообразно, а

часто и невозможно. Поэтому необходимо отобрать те признаки, которые

являются существенными, основными для характеристики объекта, исходя из цели

исследования. Для определения состава регистрируемых признаков

разрабатывают программу наблюдения. Программа наблюдения – то перечень

признаков (или вопросов), подлежащих регистрации в процессе наблюдения. От

того, насколько хорошо разработана программа статистического наблюдения,

о многом зависит качество собранной информации.

Чтобы составить правильно

программу наблюдения, исследователь должен ясно представлять задачи

обследования конкретного явления или процесса, определить состав используемых

в анализе методов, необходимые группировки и уже на основе этого выявить те

признаки, которые можно определить при проведении работы. Обычно программа

выражается в форме вопросов переписного (опросного) листа.

К программе

статистического наблюдения предъявляются следующие требования. Программа должна

содержать существенные признаки, непосредственно характеризующие изучаемое

явление, его тип, основные черты, свойства. Не следует включать в программу

признаки, имеющие второстепенное значение по отношению к цели обследования

или значения которых заведомо будут недостоверны или отсутствовать,

например, в первичном учете или при незаинтересованности отчетных единиц в

представлении такой информации, так как она является предметом коммерческой

тайны.

Вопросы программы

должны быть точными и не двусмысленными, иначе полученный ответ может содержать

не верную информацию, а также легкими для понимания во избежание лишних

трудностей при получении ответов.

При разработке программы

следует не только определить состав вопросов, но и их последовательность. Логичный

порядок в последовательности вопросов (признаков) поможет получить достоверные

сведения о явлениях и процессах. Наблюдение охватит территорию всей

страны. При сборе сведений о стоимости потребительской корзины в Москве и

Санкт-Петербурге местом проведения обследования будут территории этих двух

крупнейших городов страны.

Выбор времени наблюдения

заключается в решении двух вопросов:

° установление

критического момента (даты) или интервала времени;

° определение срока

(периода) наблюдения.

Под критическим моментом

(датой) понимаются конкретный день года, час дня, по состоянию на который

должна быть проведена регистрация признаков по каждой единице исследуемой

совокупности. Так, например, критическим моментом микропереписи населения РФ

в 1994 г. был 0 часов в ночь с 13 на 14 февраля 1994 г. Критический момент устанавливается с целью получения сопоставимых статистических данных.

Срок (период) наблюдения

– это время, в течение которого происходит заполнение статистических формуляров,

т.е. время, необходимое для проведения массового сбора данных. Этот срок

определяется исходя из объема работы (числа регистрируемых признаков и

единиц в обследуемой совокупности), численности персонала, занятого сбором

информации. Следует учитывать, что отдаление периода наблюдения от критического

момента или интервала времени может привести к снижению достоверности

получаемых сведений. Например, микроперепись населения, упомянутая ранее, проводилась

в течение десяти дней с 14 февраля по 23 февраля 1994 г.

Успех любого

статистического наблюдения зависит не только от тщательности методологической

подготовки, но и от правильного и своевременного решения широкого спектра

организационных вопросов. Важнейшее место в организационной работе занимает

подготовка кадров, в процессе которой проводятся различного рода инструктажи

с сотрудниками статистических органов, с организациями, представляющими

данные, по вопросам заполнения статистических документов, подготовки

материалов наблюдения к автоматизированной обработке и т. д.

Если проведение

наблюдения связано с большими затратами трудовых ресурсов, то для регистрации

сведений в период проведения обследований привлекаются лица из числа

неработающих (в том числе безработные) и некоторых категорий учащихся

(студенты высших учебных заведений, учащиеся старших курсов техникумов). При

проведении переписи населения таких лиц называют счетчиками. Обычно

организуется обучение временного персонала. Оно проводится для выработки

навыков правильного заполнения статистических формуляров счетчиками.

Размножение документации

самого обследования, документации для проведения инструктажей и рассылка их

республиканским, краевым, областным комитетам и управлениям статистики также

относятся к организационным вопросам наблюдения.

В период подготовки

большая роль отводится массово-разъяснительной работе: проведению лекций, бесед,

организации выступлений в печати, по радио и телевидению о значении, целях и

задачах предстоящего обследования.

На этапе подготовки

обследования необходимо определить формы, способы и виды статистического

наблюдения.

В отечественной статистике

используются три организационные формы (типы) статистического наблюдения:

- отчетность

(предприятий, организаций, учреждений и т. п.);

- специально

организованное статистическое наблюдение (переписи, единовременные учеты,

обследования сплошного и несплошного характера);

- регистры.

Статистическая отчетность–

это основная форма статистического наблюдения, с помощью которой

статистические органы в определенные сроки получают от предприятий,

учреждений и организаций необходимые данные в виде установленных в

законном порядке отчетных документов, скрепляемых подписями лиц,

ответственных за их представление и достоверность собираемых сведений, Таким

образом, отчетность – это официальный документ, содержащий статистические

сведения о работе предприятия, учреждения, организации и т. п. Отчетность,

как форма статистического наблюдения, основана на первичном учете и

является его обобщением. Первичный учет представляет собой регистрацию различных

фактов, событий, производимую по мере их совершения, как правило, на

особом документе, называемом первичным учетным документом.

Для отчетности характерно

то, что, во-первых, она утверждается органами государственной статистики.

Представление информации по неутвержденным формам является нарушением отчетной

дисциплины. Во-вторых, она имеет обязательный характер, т.е. все предприятия,

учреждения, организации должны представлять ее в указанные сроки; юридическую

силу, потому что подписывается руководителем предприятия (учреждения, организации);

документальную обоснованность, так как все данные базируются на документах

первичного учета.

Действующую

статистическую отчетность делят на типовую и специализированную. Состав

показателей в типовой отчетности является единым для предприятий всех отраслей

народного хозяйства. В специализированной отчетности состав показателей

изменяется в зависимости от особенностей отдельных отраслей экономики.

По срокам предоставления

отчетность бывает ежедневная, недельная, двухнедельная, месячная,

квартальная и годовая. Кроме годовой отчетности все перечисленные виды

представляют собой текущую отчетность.

По способу представления

сведений отчетность делится на телеграфную, телетайпную, почтовую.

Статистическая

информация может быть получена различными способами, важнейшими из которых

являются непосредственное наблюдение, документальный учет фактов и опрос.

Непосредственным

называют такое наблюдение, при котором сами регистраторы путем

непосредственного замера, взвешивания, подсчета или проверки работы и т. д.

устанавливают факт, подлежащий регистрации, и на этом основании производят

записи в формуляре наблюдения. Этот способ применяют при наблюдении за

вводом в действие жилых домов.

Документальный способ

наблюдения основан на использовании в качестве источника статистической

информации различного рода документов, как правило, учетного характера. При

надлежащем контроле за постановкой первичного учета и правильном заполнении

статистических формуляров документальный способ дает наиболее точные

результаты.

Опрос – это способ наблюдения,

при котором необходимые сведения получают со слов респондента. Он

предполагает обращение к непосредственному носителю признаков, подлежащих

регистрации во время наблюдения, и используется для получения информации о

явлениях и процессах, не поддающихся непосредственному прямому наблюдению.

В статистике применяются

следующие виды опросов: устный (экспедиционный), саморегистрации,

корреспондентский, анкетный и явочный.

При выборе вида того или

иного опроса необходимо учитывать: с какой точностью надо провести

наблюдения; возможность практического применения того или иного способа;

материальные возможности.

Статистические наблюдения

можно разбить на группы по следующим признакам:

° времени регистрации

фактов;

° охвату единиц

совокупности.

По времени регистрации

фактов бывает непрерывное (текущее), периодическое и единовременное

наблюдение. При текущем наблюдении изменения в отношении изучаемых

явлений фиксируются по мере их наступления, например, при регистрации рождений,

смерти, состояния в браке. Такое наблюдение проводится с целью изучения

динамики какого-либо явления.

Данные, отражающие

изменения объекта, могут быть собраны в ходе нескольких обследований. Они

обычно проводятся по схожей программе и инструментарию и называются

периодическими. К такому виду наблюдения относятся переписи населения,

которые проводятся через каждые 10 лет, регистрация цен производителей по

отдельным товарам, которая в настоящее время проводится ежемесячно.

Единовременное обследование

дает сведения о количественных характеристиках какого-либо явления или процесса

в момент его исследования. Повторная регистрация проводится спустя

какое-то время (неопределенное заранее) или может не проводиться вообще.

Единовременным обследованием была инвентаризация незавершенного

производственного строительства 1990 г.

По охвату единиц

совокупности статистическое наблюдение бывает сплошное и несплошное. Задачей сплошного

наблюдения является получение информации обо всех единицах исследуемой

совокупности.

До последнего времени

российская система государственной статистики опиралась, прежде всего,

на сплошное наблюдение. Однако такой вид наблюдения имеет серьезные

недостатки: высокую стоимость получения и обработки всего объема

информации; большие затраты трудовых ресурсов; недостаточную оперативность

информации, так как для ее сбора и обработки необходимо много времени. И,

наконец, ни одно сплошное наблюдение, как правило, не обеспечивает

полного охвата всех без исключения единиц совокупности. Большее или

меньшее число единиц обязательно остается вне наблюдения как при проведении

единовременных обследований, так и при такой форме наблюдения, как

отчетность. Например, в настоящее время значительная часть предприятий

негосударственного сектора не представляет необходимую информацию органам

государственной статистики, даже, несмотря на принятый Закон РФ "Об

ответственности за нарушение порядка представления государственной

статистической отчетности".

Количество и доля

неохваченных единиц зависят от многих факторов: вида обследования (по почте, с

помощью устного опроса); типа отчетной единицы; квалификации регистратора;

содержания вопросов, предусмотренных программой наблюдения; времени дня или

года, когда проводится обследование, и др.

Несплошное наблюдение

изначально предполагает, что обследованию подлежит лишь часть единиц

изучаемой совокупности. При его проведении следует заранее определить,

какая часть совокупности должна быть подвергнута наблюдению и каким образом

следует отобрать те единицы, которые должны быть обследованы. Одним из

преимуществ несплошных наблюдений является возможность получения информации в

более короткие сроки и с меньшими затратами ресурсов, чем при сплошном

наблюдении. Это связано с меньшим объемом собираемой информации, а

следовательно, с более низкими затратами на ее получение, проверку

достоверности, обработку, анализ. Существует несколько видов несплошного

наблюдения. Одно из них – выборочное наблюдение. Это довольно

распространенный вид, основанный на принципе случайного отбора тех единиц

изучаемой совокупности, которые должны быть подвергнуты наблюдению. При

правильной организации выборочное наблюдение дает достаточно точные

результаты, вполне пригодные для характеристики всей исследуемой совокупности.

В этом состоит достоинство выборочного наблюдения по сравнению с другими

видами несплошного наблюдения.

Численность выборочной

совокупности зависит от природы (характера) исследуемого социально-экономического

явления. В выборочной совокупности должны быть представлены все типы

единиц, имеющиеся в исследуемой совокупности. В противном случае выборочная

совокупность не будет точно воспроизводить пропорции и зависимости,

характерные для совокупности во всем ее объеме.

Разновидностью выборочного

наблюдения является метод моментных наблюдений. Суть его состоит в том, что информация

собирается путем регистрации значений признаков у единиц выборочной

совокупности в некоторые заранее определенные моменты времени. Поэтому метод моментных

наблюдений предполагает отбор не только единиц исследуемой совокупности

(выборку в пространстве), но и моментов времени, в которые проводится

регистрация состояния исследуемого объекта - выборка во времени. Этот вид

наблюдения применяется при проведении обследований доходов населения.

Следующий вид несплошного

наблюдения – это метод основного массива. При нем обследованию подвергаются

самые существенные, обычно наиболее крупные единицы изучаемой совокупности,

которые по основному (для конкретного исследования) признаку имеют

наибольший удельный вес в совокупности. Именно этот вид используется для

организации наблюдения за работой городских рынков.

Монографическое

обследование представляет собой вид несплошного наблюдения, при котором

тщательному обследованию подвергаются отдельные единицы изучаемой совокупности,

обычно представители каких-либо новых типов явлений. Оно проводится с целью

выявления имеющихся или намечающихся тенденций в развитии данного явления.

Монографическое

обследование, ограничиваясь отдельными единицами наблюдения, изучает их с

высокой степенью детализации, которой нельзя достигнуть при сплошном или даже

выборочном обследовании. Детальное статистико-монографическое изучение одного

завода, фермы, бюджета семьи и т. д. позволяет уловить те пропорции и связи,

которые ускользают из поля зрения при массовых наблюдениях. Таким образом,

при монографическом обследовании статистическому наблюдению подвергаются

отдельные единицы совокупности, причем они могут представлять собой как

действительно единичные случаи, так и совокупности малого размера.

Монографическое обследование часто проводится для составления программы нового

массового наблюдения. Можно сказать, что существует тесная связь между

сплошным (или выборочным) и монографическим наблюдениями. С одной стороны, для

отбора единиц наблюдения, которые должны быть подвергнуты монографическому

изучению, используют данные массовых обследований, с другой – результаты

монографических обследований дают возможность уточнить структуру исследуемой

совокупности и, что очень важно, связь между отдельными признаками, характеризующими

изучаемое явление. Это позволяет уточнить программу массового

наблюдения, характерные черты и основные признаки объекта исследования.

2. Краткая

организационно- экономическая характеристика

Предприятия

2.1

Местоположение

предприятия. Организационно- правовая форма

предприятия.

Акционерное общество

агрофирма «Невский» образовано в порядке реорганизации совхоза «Рубанок»

на общем собрании в 1995 г., является его правопреемником и акционерным обществом

закрытого типа. АО является юридическим лицом и действует на основании Устава

и законодательства РФ. Акционерами общества могут быть лица, признающие

положения настоящего Устава: юридические и физические лица РФ; иностранные

юридические лица; иностранные граждане, лица без гражданства, российские

граждане и граждане государства, имеющие постоянное место жительства за

границей, при условии, что они зарегистрированы для ведения хозяйственной

деятельности в стране их гражданства или постоянного местожительства.

АО создавалось в

соответствии с действующим законодательством РФ об АО:

- ст.12 Конституции

РСФСР;

- Законом РФ «О

собственности в РСФСР» от 24 декабря 1990г.

- Законом РФ «О

предприятиях и предпринимательской деятельности» от 25 декабря 1995г. (в

частности регламентирующий государственную регистрацию предприятия);

- Законом РФ «ОБ

иностранных инвестициях в РСФСР» от 04.07.91г.

- Постановлением Совета

Министров РСФСР «Об утверждении Положения об АО» от 25.12.90г. №601;

- Постановлением

Правительства РФ «Об утверждении Положения о выпуске ценных бумаг и

фондовых биржах в РСФСР» от 28.12.92г.

Местонахождение общества:

613000, д. Рубанок, ул. Ленина № 5,

К-Чепецкого района,

Кировской обл.

Учредителями АО являются:

лица, работающие в совхозе «Невский» на

01.01.97 г., временно

отсутствующие по уважительным причинам работники совхоза, пенсионеры

хозяйства.

Целью АО является насыщение

рынка сельскохозяйственными продуктами и потребительскими товарами. АО является

юридическим лицом, имеет самостоятельный баланс, расчетный и другие счета, фирменное

наименование, круглую печать. АО приобретает права юридического лица с момента государственной

регистрации. АО для достижения своей деятельности вправе от своего имени

совершать сделки, приобретать имущественные права и нести обязанности,

быть истцом и ответчиком в суде. АО отвечает по своим обязательствам

всем своим имуществом, а его акционеры несут риски по обязательствам

общества в пределах стоимости принадлежащих им акций.

АО действует в условиях полной

самостоятельности и самоуправления, хозрасчета и самофинансирования, на

основе демократических принципов.

Экономическую основу АО

составляет коллективная собственность на землю и средства производства. АО

не имеет вышестоящей организации.

Акционерное общество закрытого

типа, агрофирма «Невский» расположено в К-Чепецком районе Кировской области.

Плановое производственное направление – скотоводческо-зерновая с развитым

пригородным хозяйством.

Расстояние от центральной

усадьбы, км:

- до областного центра -

15

- до районного центра

- 8

В хозяйстве имеется:

- бригад - 6

- ферм - 5

Из общего числа ферм по

ведущим направлениям:

- крупного рогатого скота

- 3,

в том числе:

- молочных

- 2

- свиноводческих

- 2

Из приведенных данных

можно сделать вывод, что ЗАО «Невский» находится в высоко эффективной

зоне. Под этим подразумевается такое местоположение хозяйства, которое

обеспечивает удобство реализации продукции и закупки материально- технических

ресурсов. Расстояние до железных дорог, районного и областного центров,

баз снабжения и сбыта сокращают объем транспортных работ и затрат на

перевозку, увеличивают возможность вывоза скоропортящейся и

малотранспортабельной продукции. К тому же, необходимо учитывать вид

транспортных путей и, основное, дорожное покрытие. Небольшая удаленность от населенных

пунктов определяет дорожное покрытие: в данной местности преобладает асфальтобетонное

покрытие, что увеличивает скорость перевозок, уменьшая при этом износ транспортных

средств. Расположение хозяйства способствует также притоку рабочей силы и квалифицированных

работников.

В таблице 1 (Приложение

1) рассмотрена структура товарной сельскохозяйственной продукции, по которой

можно сделать следующие выводы: агрофирма «Невский» имеет

многоотраслевой тип специализации. В ее пользовании кроме пашни, находятся

сенокосы и пастбища. В ее отраслевой структуре невозможно развитие

земледельческой отрасли без животноводства. В производстве продукции

животноводства больший удельный вес занимает производство молока, а также

продукция его переработки. В целом производство продукции животноводства в

2006г.по отношению к 2004 выросло на 5363 т.р.и составило 6984т.р. Производство

КРС возросло на 2008 т.р.(на 10,3%), в 2005г.стали производить мед.

Производство

растениеводства возросло в 2006 г.по сравнению с 2004 г.на 9582 т.р.и составило 11799т.р. В 2005 г.агрофирма стала выращивать ячмень и повысила

производство подсолнечника, в результате чего произошли изменения в структуре производства

растениеводства. Производство пшеницы в 2006г.по сравнению с 2004 снизилось на

3,4%, а производство ячменя выросло на 4,7%, производство подсолнечника

возросло на 2,5%; производство прочей продукции растениеводства выросло на

1,2%.

В производстве

растениеводческой продукции, основной вес занимает производство зерновых и

зернобобовых культур. Это обуславливается наличием в хозяйстве цеха, по

производству продовольственных круп, а также для производства фуража для

собственных нужд хозяйства.

В целом

сельскохозяйственное производство возросло в 2006г.по отношению к 2004 на

14959т.р.и составило 18797т.р.

2.2 Наличие и

эффективность использования сельскохозяйственных

угодий

Общая земельная площадь

ЗАО агрофирмы «Невский» составляет 5999 га, из которых наибольший удельный вес занимает сельскохозяйственные угодья (92,5%) (таблица 2), из них пашня – 4911 га, сенокосы – 8 га, пастбища – 630 га, в том числе неиспользуемых: лесные массивы – 89 га, древесно-кустарниковые растения – 95 га,пруды и водоёмы – 26 га, а также приусадебные

участки, коллективные сады и огороды работников хозяйства – 35 га, дороги (км) – 28, болота – 79 га, прочие земли – 98 га.

По сравнению с базисным

годом в структуре земельных угодий особых изменений не произошло.

На протяжении времени с

2004 по 2006 года общая земельная площадь осталась неизменной – 5999 га. Из них

используемых сельскохозяйственных угодий 5549 га, в том числе: площадь пашни увеличилась на 11 га, площадь пастбищ сократилась на 11 га, осталась неизменной площадь сенокосов – 8 га.

Также остались

неизменными площади лесных массивов (89 га), древесно- кустарниковых

растений (95 га), прудов и водоёмов (26 га), дорог (28), болот (79 га). В составе земельных угодий хозяйства находятся приусадебные участки, коллективные сады и

огороды работников.

В структуре

сельскохозяйственных угодий большую долю занимают пашни – 81,7 - 81,9 %, а

наименьшую долю – сенокосы (0,1 %). Также значительную часть занимают лесные

массивы и древесно-кустарниковые растения (1,5 и 1,6 % соответственно).

Таблица 2 - Состав и

структура сельскохозяйственных угодий

| состав |

2004 |

2005 |

2006 |

Откл. 2006 от 2004 |

| га |

% |

га |

% |

га |

% |

га |

% |

| общая земельная площадь, всего |

5999 |

100,0% |

5999 |

100,0% |

5999 |

100,0% |

0 |

0,0% |

| в т.ч., всего с/х. угодий |

5549 |

92,5% |

5549 |

92,5% |

5549 |

92,5% |

0 |

0,0% |

| из них: пашня |

4900 |

81,7% |

4900 |

81,7% |

4911 |

81,9% |

11 |

0,2% |

| сенокосы |

8 |

0,1% |

8 |

0,1% |

8 |

0,1% |

0 |

0,0% |

| пастбища |

641 |

10,7% |

641 |

10,7% |

630 |

10,5% |

-11 |

-0,2% |

| лесные массивы |

89 |

1,5% |

89 |

1,5% |

89 |

1,5% |

0 |

0,0% |

| древесно-кустарниковые растения |

95 |

1,6% |

95 |

1,6% |

95 |

1,6% |

0 |

0,0% |

| пруды и водоемы |

26 |

0,4% |

26 |

0,4% |

26 |

0,4% |

0 |

0,0% |

|

приусадебные участки, коллективные сады

и огороды работников хозяйства

|

35 |

0,6% |

35 |

0,6% |

35 |

0,6% |

0 |

0,0% |

| дороги(км) |

28 |

0,5% |

28 |

0,5% |

28 |

0,5% |

0 |

0,0% |

| болота |

79 |

1,3% |

79 |

1,3% |

79 |

1,3% |

0 |

0,0% |

| прочая земля |

98 |

1,6% |

98 |

1,6% |

98 |

1,6% |

0 |

0,0% |

2.3Рабочий персонал

предприятия и эффективность его использования

Численность работников

ЗАО агрофирма «Невский» в 2006 г. по отношению к 2004 г. возросла, что связано с объединением ЗАО «Невский» и совхоза «Ленинский», которое

произошло в конце 2004 г.

В таблице 3 рассмотрены

состав и структура рабочего персонала предприятия. Численность работников в

2006г.по отношению к 2004г.возросла на 118чел. В общем, численность работников,

занятых в сельскохозяйственном производстве возросла на 8,5% и составила 125

чел., в том числе численность постоянных работников выросла на 1,1% и составила

266 чел., работников растениеводства - на 1,9% и составила 70 чел., работников

животноводства снизилась на 3,6% и составила 64 чел., служащих и научно-технических

работников выросла на 7,3% и составила 61 чел. Численность прочих работников

снизилась на 8,5% и составила 46 чел.

Таблица 3 - Состав и

структура рабочего персонала предприятия

| состав |

2004 |

2005 |

2006 |

откл.2006 от 2004 |

| чел. |

% |

чел. |

% |

чел. |

% |

чел. |

% |

| численность работников, всего |

255 |

100,0% |

423 |

100,0% |

373 |

100,0% |

118 |

0,0% |

| работники, занятые в с/х пр-ве

всего |

202 |

79,2% |

296 |

70,0% |

327 |

87,7% |

125 |

8,5% |

| из них: |

|

|

|

|

|

|

|

|

| рабочих постоянных |

179 |

70,2% |

258 |

61,0% |

266 |

71,3% |

87 |

1,1% |

| работники растениеводства |

43 |

16,9% |

65 |

15,4% |

70 |

18,8% |

27 |

1,9% |

| работники животноводства |

53 |

20,8% |

75 |

17,7% |

64 |

17,2% |

11 |

-3,6% |

| рабочие сезонные и временные |

0 |

0,0% |

0 |

0,0% |

0 |

0,0% |

0 |

0,0% |

| служащие и нтр |

23 |

9,0% |

38 |

9,0% |

61 |

16,4% |

38 |

7,3% |

| прочие работники |

53 |

20,8% |

106 |

25,1% |

46 |

12,3% |

-7 |

-8,5% |

2.4Основные и оборотные

средства предприятия и эффективность их использования

В состав амортизирующего

имущества ЗАО «Невский» входит, основные средства и малоценные, быстро

изнашивающиеся предметы (таблица 3.)

В структуре основных

средств наибольший удельный вес за последние три

года занимают здания и в 2006 г.по отношению к 2004 их стоимость возрастает на 8239 т.р.(4%), на втором месте машины и

оборудование, их стоимость увеличилась на 2080т.р.(0,54%). Вследствие износа

и списания некоторых видов основных средств, а также недостаточностью

средств у предприятия для замены, их удельный вес в структуре основных

средств снизился. Значительно сократилось поголовье малопродуктивного

скота.

Таблица 4 - Состав и

структура основных средств предприятия

| Состав |

2004 |

2005 |

2006 |

Откл.2006 от 2004 |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| земельные участки и объекты

природопользования |

14 |

0,02% |

14 |

0,02% |

517 |

0,58% |

503 |

0,56% |

| здания |

34363 |

43,48% |

42632 |

48,39% |

42602 |

47,49% |

8239 |

4,01% |

| сооружения |

11580 |

14,65% |

11930 |

13,54% |

11828 |

13,18% |

248 |

-1,47% |

| машины и оборудования |

11819 |

14,95% |

12641 |

14,35% |

13899 |

15,49% |

2080 |

0,54% |

| транспортные средства |

2346 |

2,97% |

2381 |

2,70% |

2385 |

2,66% |

39 |

-0,31% |

| производственный и хоз.инвентарь |

12 |

0,02% |

20 |

0,02% |

11 |

0,01% |

-1 |

0,00% |

| рабочий скот |

21 |

0,03% |

30 |

0,03% |

28 |

0,03% |

7 |

0,00% |

| продуктивный скот |

2387 |

3,02% |

2691 |

3,05% |

2693 |

3,00% |

306 |

-0,02% |

| многолетние насаждения |

268 |

0,34% |

273 |

0,31% |

273 |

0,30% |

5 |

-0,03% |

| другие виды основных средств |

15522 |

19,64% |

15490 |

17,58% |

15480 |

17,25% |

-42 |

-2,39% |

| итого |

79032 |

100,00% |

88102 |

100,00% |

89716 |

100,00% |

10684 |

0,00% |

| в том числе: |

|

|

|

|

|

|

|

|

| производственные |

68960 |

87,26% |

81487 |

92,49% |

83101 |

92,63% |

14141 |

5,37% |

| непроизводственные |

10072 |

12,74% |

6615 |

7,51% |

6615 |

7,37% |

-3457 |

-5,37% |

Общая стоимость ОПФ

увеличилась на 10684 т.р. за счет роста производственных основных средств на

14141т.р.

В таблице 5 рассчитана

эффективность использования основных средств. За счет увеличения выручки от

реализации продукции за период с 2006 по 2004 фондоотдача увеличилась на

0,22руб., фондоёмкость снизилась на 9,83руб. Таким образом, величина выручки с

установленных фондов увеличилась и составила в 2006г. 0,29руб. Так как

фондоемкость снизилась, а выручка от реализации увеличивалась, значит ОПФ стали

использоваться лучше, следовательно, появляются условия экономии

капиталовложений. За счет увеличения среднесписочной численности персонала

фондовооруженность снизилась на 88,19тыс.руб./чел.

Таблица 5 - Эффективность

использования основных средств

| показатель |

2004 |

2005 |

2006 |

откл 2006 от 2004 |

2006 к 2004,% |

| фондоотдача,руб |

0,08 |

0,19 |

0,29 |

0,22 |

388,59% |

| фондоемкость,руб. |

13,24 |

5,32 |

3,41 |

-9,83 |

25,73% |

| фондовооруженность,тыс.руб./чел. |

286,45 |

194,69 |

198,25 |

-88,19 |

69,21% |

| выручка от реализации,т.р. |

3982 |

11902 |

21710 |

17728,00 |

545,20% |

| среднегодовая ст-ть ОПФт.р. |

52706 |

63274 |

73949 |

21243,00 |

140,30% |

| среднесписочная численность работников,

чел. |

184 |

325 |

373 |

189,00 |

202,72% |

В таблице 6 представлены

состав и структура оборотных средств, из которой мы видим, что стоимость

оборотных средств в 2006 году по отношению к 2004 увеличилась на 358,04 т.р. в

целом по структуре можно сказать следующее: доля готовой продукции увеличилась

на 20,69%, доля денежных средств- на 16,41%, незначительно снизилась доля

запасов, а также снизились доли дебиторской задолженности (на 14,59%) и прочих

оборотных активов (на 8,51%).

Таблица 6 - Состав и

структура оборотных средств предприятия

| состав |

2004 |

2005 |

2006 |

откл.2006 от 2004 |

2006 в % к 2004 |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| запасы |

2765,67 |

56,31% |

6071,99 |

53,10% |

7641,81 |

55,80% |

4876,14 |

-0,51% |

99,09% |

| готовая продукция |

284,87 |

5,80% |

903,37 |

7,90% |

958,65 |

7,00% |

673,78 |

1,20% |

120,69% |

| дебиторская задолженность |

908,63 |

18,50% |

1886,78 |

16,50% |

2163,81 |

15,80% |

1255,18 |

-2,70% |

85,41% |

| денежные средства |

721,50 |

14,69% |

1978,26 |

17,30% |

2341,85 |

17,10% |

1620,35 |

2,41% |

116,41% |

| прочие оборотные активы |

230,84 |

4,70% |

594,62 |

5,20% |

588,89 |

4,30% |

358,04 |

-0,40% |

91,49% |

| итого |

4911,5 |

100,00% |

11435 |

100,00% |

13695 |

100,00% |

8783,50 |

0,00% |

100,00% |

Показатели эффективности

использования оборотных средств предприятия представлены в таблице 7.

Оборачиваемость оборотных средств предприятия за анализируемый период ускорилась

на 2,1 дня – с 31,8 до 29,7. Это привело к увеличению коэффициента

оборачиваемости оборотных средств на 0,8 оборота – с 11,3 до 12,1 – и снижению

коэффициента загрузки средств в обороте на 0,58 коп.- с 8,85 до 8,27.

Изменение скорости

оборота оборотных средств было достигнуто в результате взаимодействия двух

факторов: увеличения объема выручки и увеличения среднего остатка оборотных

средств.

Таблица 7 -

Эффективность использования оборотных средств

В таблице 8 представлены

финансовые результаты деятельности предприятия.

| показатель |

2004 |

2005 |

2006 |

откл.2006 от 2004 |

2006 в % к 2004 |

| выручка от продажи

продукции,тыс.руб. |

3982 |

11902 |

21710 |

17728 |

545,20% |

| себестоимость продукции,тыс.руб. |

3730 |

8356 |

20347 |

16617 |

545,50% |

| прибыль от продажи

продукции,тыс.руб. |

252 |

3546 |

1363 |

1111 |

540,87% |

| рентабельность продукции,% |

6,76% |

42,44% |

6,70% |

-0,06% |

99,15% |

| рентабельность продаж,% |

6,33% |

29,79% |

6,28% |

-0,05% |

99,21% |

Таблица 8 - Финансовые

результаты деятельности предприятия

| показатель |

2004 |

2005 |

2006 |

откл.2006 от 2004 |

2006 в % к 2004 |

| коэффициент оборачиваемости |

11,3 |

11,8 |

12,1 |

0,8 |

107,08% |

| продолжительность одного оборота,

дн. |

31,8 |

30,2 |

29,7 |

-2,1 |

93,40% |

| коэффициент загрузки |

8,85 |

8,52 |

8,27 |

-0,58 |

93,45% |

В краткосрочный период с

2004 по 2006 произошло значительное увеличение объемов производства, в

результате чего отмечается значительное увеличение прибыли в 2005году и высокая

рентабельность продукции – 42,44% и продаж – 29,79%. В 2006 году отмечается

спад прибыли от продаж продукции, а также снижение рентабельности продукции и

продаж.

3.Экономико-статистический

анализ производства продукции

В решении задач,

поставленных перед животноводством, большая роль принадлежит статистике.

Статистика животноводства прежде всего должна правдиво, глубоко и всесторонне

показать состояние и развитие этой отрасли. Предоставляя исходный материал для

разработки планов развития животноводства, статистика вместе с тем осуществляет

повседневный контроль за выполнением принятых планов и обязательств. Статистика

не может ограничиваться пассивной констатацией имеющихся уровней. Одна из ее

задач состоит в том, чтобы путем научного анализа массовых данных раскрыть

резервы, указать мероприятия, обеспечивающие их использование, оценить

эффективность соответствующих зоотехнических приемов. Статистика животноводства

должна своевременно сигнализировать о назревании возможных частичных

внутриотраслевых и межотраслевых диспропорций (например, между ростом поголовья

скота и объемом производства кормов, между увеличением объема работ по уходу за

растущим поголовьем и наличными ресурсами рабочей силы и т.д.) и указывать пути

и средства пропорционального развития животноводства.

Животноводство – одна из важнейших отраслей сельского хозяйства. Эта отрасль

обеспечивает население высококачественными продуктами питания и снабжает многие

отрасли промышленности (мясную, маслодельно-сыроваренную, кожевенную и др.)

необходимым сырьем. В процессе создания в стране изобилия продуктов питания и

предметов потребления роль животноводства будет неуклонно возрастать.

3.1Анализ динамики

объёмов производства продукции

Молочная продуктивность

является основным показателем продуктивности коров молочного стада, т.е. коров,

предназначенных для получения молока, и вспомогательным показателем продуктивности

коров мясного направления, используемых для подсосного выращивания телят.

Естественно, что при исчислении показателей молочной продуктивности смешение

этих двух показателей нецелесообразно. Поэтому в практике статистики сельского

хозяйства при определении средней молочной продуктивности из общего числа коров

в хозяйствах исключают коров специализированных мясных стад с подсосным

содержанием телят, а также коров, фактически используемых для группового

подсосного содержания телят, и коров выбракованных для откорма и забоя.

Разумеется, в этом случае из общего надоя молока следует исключить ту часть,

которая была получена во время поддоя указанных групп коров.

К показателям уровня

молочной продуктивности относят: 1) средний годовой удой на фуражную корову;

2)средний годовой удой на дойную корову; 3)средний удой на дойную корову за

период лактации.

Известно, что объем

производства продукции животноводства, зависит от поголовья и продуктивности

животных, обеспеченности скота кормами и помещениями, рационов кормления,

породности животных, условий их содержания. Поголовье и продуктивность животных

оказывают непосредственное влияние на объем производства и находятся с ним в

функциональной зависимости. Все остальные факторы оказывают косвенное влияние.

Данные об объемах

валового производства продукции скотоводства в агрофирме «Невский» представлены

в таблице 9.

Таблица 9 - Динамика

производства продукции скотоводства

| показатели |

данные за 3 года |

2006 в % к 2004 |

| 2004 |

2005 |

2006 |

| среднегодовое поголовье

коров,гол. |

500 |

400 |

420 |

0,84 |

| валовой надой молока,ц. |

24907 |

25501 |

21987 |

0,88 |

| удой молока на 1

корову,ц. |

49,814 |

63,753 |

52,35 |

1,05 |

| прирост на 1

среднегодовую голову,КРС на откорме |

1158 |

978 |

1207 |

1,04 |

Данные показывают, что в

2006г. произошло снижение валового надоя молока на 2920 ц или на 12% по

сравнению с базисным 2004г. Для расчета влияния факторов используем прием

абсолютных разниц:

∆ВПпг=(Пг2006-Пг2004)У2004=(420-500)49,814=-3985,12

∆ВПуд=(Уд2006-Уд2004)Пг2006=(52,350-49,814)420=1065,12

∆ВП=∆ВПпг+∆ВПуд=-3985,12+1065,12=2920

Расчет показывает, что

сокращение поголовья коров (с 500 гол. до 420 или на 16%) вызвало снижение

валового производства молока на 3985,12 ц, но повышение надоя молока на 2,54 ц

с 1 коровы дало увеличение на 1065,12 ц. Результатом стало общее снижение

производства молока на 2920 ц.

В отчетном году выявлено

увеличение прироста на 1 среднегодовую голову КРС на откорме на 49 ц, что

составило 4,23% от базисного показателя.

В данном хозяйстве наблюдается

увеличение интенсивного фактора (повышение продуктивности коров) и снижение

экстенсивного (сокращение поголовья коров).

Анализ скорости и

интенсивности развития явления во времени осуществляется с помощью

статистических показателей, которые получаются в результате сравнивания уровней

между собой. К таким показателям относятся: абсолютный прирост, темп роста и

прироста, абсолютное значение 1 процента прироста.

Согласно данным таблицы

10:

Средний уровень ряда

динамики:

Yср =(24 907+25 051+21 987) / 3 = 23 981,67;

Средний абсолютный

прирост:

Аср= (21 987

–24 907) / 2= -1 460;

Средний темп роста:

Трср= 3-1√

(2 1987 / 2 4907)=0,9396 или 93,96 %

Средний темп прироста:

Тпрср=93,96 –

100 = -6,04

Таблица 10 - Вспомогательная

таблица для расчета показателей ряда

динамики по валовому

надою молока

|

Годы |

Валовой

надой

молока,

ц

|

Абсолютный

прирост |

Темп

роста, % |

Темп

прироста, % |

Значение

1%

Прироста,

ц

|

|

|

| цепной |

базисный |

цепной |

базисный |

цепной |

базисный |

|

|

| Y |

Aiц

|

Aiб

|

Tрц

|

Tрб

|

Тпрiц

|

Тпрiб

|

Зн1%i

|

|

| 2004 |

24

907,00 |

- |

- |

- |

- |

- |

- |

- |

|

| 2005 |

25

051,00 |

144,00 |

144,00 |

100,58 |

100,58 |

0,58 |

0,58 |

249,07 |

|

| 2006 |

21

987,00 |

-3

064,00 |

-2

920,00 |

87,77 |

88,28 |

-12,23 |

-11,72 |

250,51 |

|

| В

среднем |

23

981,67 |

-1

460,00 |

93,96 |

-6,04 |

249,79 |

|

Согласно рассчитанным

показателям динамики валового надоя молока в агрофирме «Невский» наблюдается

снижение производства молока за последние 3 года, хотя в 2005 г. был прирост на 144 ц., что составило 100,58% от уровня 2004г. Основанием для такого вывода

является рассчитанный средний абсолютный прирост равный –1 460 ц. и средний

темп роста - 93,96%. Для более точного расчета показателей динамики

необходимо произвести анализ за больший период времени деятельности хозяйства

(10-15лет).

Существует несколько

методов обработки рядов динамики, помогающих выявить основную тенденцию

изменения уровней ряда, а именно: метод укрупнения интервалов, метод скользящей

средней и аналитическое выравнивание. Во всех методах вместо фактических

уровней при обработке ряда рассчитываются расчетные уровни, в которых тем или

иным способом взаимопогашается действие случайных факторов и тем самым

уменьшается колеблемость уровней. В данной курсовой работе мы рассмотрим

выравнивания способом укрупнения периодов, способом скользящей средней и

аналитическим способом.

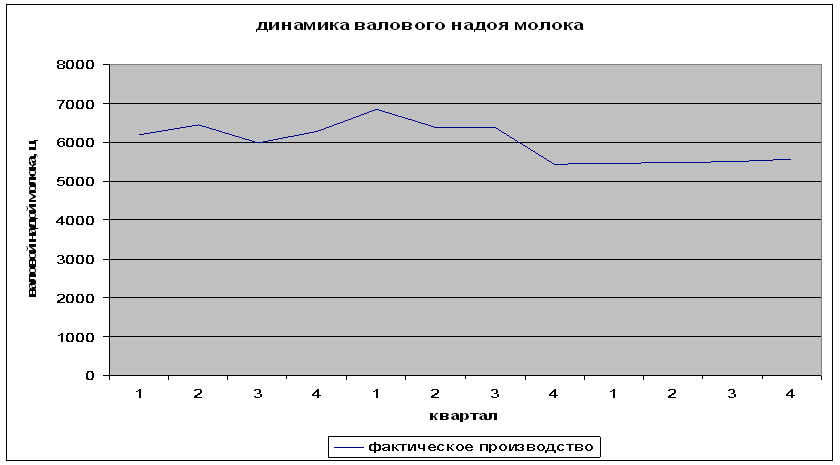

Простейший метод

сглаживания ряда – укрупнение интервалов. Исходные данные по выпуску продукции

по кварталам за три года представлены в таблице 11.

Таблица 11 – Выпуск

продукции поквартально

| период |

2004 |

2005 |

2006 |

| 1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

| валовой надой молока,ц |

6200 |

6451 |

5987 |

6269 |

6850 |

6380 |

6380 |

5441 |

5450 |

5480 |

5500 |

5557 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Укрупним интервалы до

трех лет и рассчитаем суммарный и среднемесячный выпуск продукции по годам.

Новые данные представлены в таблице 12.

Таблица 12 – Выравнивание

способом укрупнения периодов

| год |

сумма по укрупнению периодов, ц |

средняя по укрупнению периодов, ц |

| 2004 |

24907 |

6226,75 |

| 2005 |

25051 |

6262,75 |

| 2006 |

21987 |

5496,75 |

Метод скользящей средней

несколько схож с предыдущим, но в данном случае фактические уровни заменяются

средними уровнями, рассчитанными для последовательно подвижных укрупненных

интервалов, охватывающих несколько уровней ряда.

Таблица 13 – Выравнивание

способом скользящей средней

| год |

квартал |

выпуск продукции, ц |

сумма скользящей средней |

средняя скользящая |

| 2004 |

1 |

6200 |

- |

- |

|

|

2 |

6450,5 |

18637,8 |

6212,60 |

|

|

3 |

5987,3 |

18707 |

6235,67 |

|

|

4 |

6269,2 |

19106,5 |

6368,83 |

| 2005 |

1 |

6850 |

19499,2 |

6499,73 |

|

|

2 |

6380 |

19610 |

6536,67 |

|

|

3 |

6380 |

18201 |

6067,00 |

|

|

4 |

5441 |

17271 |

5757,00 |

| 2006 |

1 |

5450 |

16371 |

5457,00 |

|

|

2 |

5480 |

16430 |

5476,67 |

|

|

3 |

5500 |

16537 |

5512,33 |

|

|

4 |

5557 |

- |

- |

Сглаженный ряд более

наглядно показывает тенденцию к снижению уровней из квартала в квартал, которая

в исходном ряду несколько затушевывалась скачкообразными колебаниями уровней.

Эффект сглаживания, устраняющего колебания уровней за счет случайных причин,

хорошо виден также при графическом изображении фактических и сглаженных

уровней.

Более совершенный метод

обработки рядов динамики в целях устранения случайных колебаний и выявления

тренда – выравнивание уровней ряда по аналитическим формулам. Суть

аналитического выравнивания заключается в замене эмпирических уровней

теоретическими, которые рассчитаны по определенному уравнению, принятому за

математическую модель тренда, где теоретические уровни рассматриваются как

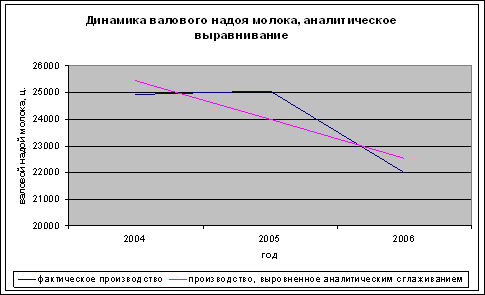

функция времени: y = f(t) (Таблица 14). Графически выравнивание способами

укрупнения периодов и скользящей средней представлены на рисунке 1 (приложение

2).

Таблица 14 –

Аналитическое выравнивание

| год |

валовой

надой молока,ц |

отклонение

от квартала, занимающего центральное место,кв. |

квадрат

отклонения |

произведение

вариант |

выровненное

значение |

| 2004 |

24907 |

-1 |

1 |

-24907 |

25441,67 |

| 2005 |

25051 |

0 |

0 |

0 |

23981,67 |

| 2006 |

21987 |

1 |

1 |

21987 |

22521,67 |

| итого |

71945 |

0 |

2 |

-2920 |

71945,01 |

Имеем систему нормальных

уравнений упрощенного вида:

3a = 71945 Þ a = 23981,67

3a = 71945 Þ a = 23981,67

2b =

-2920 b = -1460

Уравнение прямой имеет

вид yt =a+bt Þ yt =23981,67-1460t

Рассчитаем среднюю ошибку

аппроксимации:

et =1/3×0,088×100 =2,93%, что меньше 15 %. Значит

это уравнение можно выбрать в качестве уравнения тренда. Начальный уровень выровненного

ряда динамики составляет 23981,67, а скорость ряда -1460. Выравнивание

аналитическим способом показано на рисунке 2

.

Рис.2 – Динамика валового

надоя молока

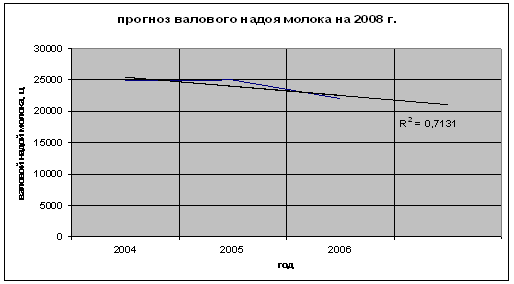

Прогноз валового надоя

молока на 2008 г. был рассчитан в Microsoft Excel

на основании данных аналитического выравнивания и составляет 21274,11, величина

достоверности аппроксимации равна 0,7131

Рис.3 – Прогноз валового

надоя молока на 2008г.

3.2 Индексный анализ

объемов производства

Среди методов

статистического анализа особое и весьма важное место занимает индексный метод.

Таблица 15 – Исходные

данные для индексного анализа

| продукция |

цена, руб.за ед. |

объем продаж, ед. |

выручка от продаж, руб. |

индивидуальные индексы |

| 2004г. |

2006г. |

2004г. |

2006г. |

2004г. |

2006г. |

усл.г. |

цены |

объема продаж |

| p |

p' |

q |

q' |

p*q |

p' * q' |

p*q' |

p' /p |

q' /q |

| молоко |

29,60 |

29,80 |

24907,00 |

21987,00 |

737247,20 |

655212,60 |

650815,20 |

1,007 |

0,883 |

| прирост живой массы |

113,63 |

113,75 |

11,60 |

12,10 |

1318,10 |

1376,38 |

1374,91 |

1,001 |

1,043 |

| итого |

- |

- |

- |

- |

738565,30 |

656588,98 |

652190,11 |

- |

- |

На основании данных

таблицы 15 можно определить следующие индексы объемов производства.

Агрегатные индексы

Индекс стоимости = (p’*q’)/(p*q) = 656588,98/738565,30 = 0,889.

Данный индекс показывает, что в текущем периоде выручка от продаж снизилась на

11,10%.

Абсолютное изменение

выручки от продаж = (p’*q’)-(p*q) = 656588,98-738565,30

= -81976,32 р.

На изменение выручки от

продаж повлияли два фактора: цена и объем продаж.

Общий индекс цен = (p’*q’)/(p*q’) = 656588.98/652190.11= 1.007.

Общий индекс цен показывает, что выручка от продаж в отчетном году по сравнению

с базисным выросла на 0,7% за счет изменения цены.

Абсолютное изменение

выручки от продаж по причине изменения цен = (p’*q’)-(p*q’) = 656588.98-652190.11 = 4398.87р.

Общий индекс физического

объема продаж = (q’*p)/(q*p) =

652190.11/738565.30= 0.883. Общий индекс физического объема продаж показывает,

что общий объем выручки в 2006г.по сравнению с 2004г.снизился на 11.7% из-за

изменения объема продаж.

Абсолютное изменение

выручки от продаж за счет изменения объема продаж = (q’*p)-(q*p) = 652190.11-738565.30 = -86375.19р.

Проверка

1)через взаимосвязь

индексов: Ipq=Ip*Iq = 1.007*0.883=

0.889

2)через абсолютные

изменения: Δpq= Δpq(p)+Δpq(q)=4398,87-86375,19=

-81976,32.

Индексы средние из

индивидуальных

Средний арифметический

индекс объема продаж = ∑i(q)qp/∑pq = (0.883*737247.20+1.043*1318.10)/738565.30=0.883

Средний гармонический

индекс цен = ∑p’q’/∑p’q’/i(p) = 656588,98/(655212,60/1,007+1376,38/1,001)= 1.007

Индексный анализ

изменения взвешенной средней: индексы переменного и постоянного состава, индекс

структуры

Индекс цен переменного

состава = (∑p’q’/∑q’)/(∑pq/∑q) = (655212,60/21987,00)/(

737247,20/24907,00) = 1.0068. Данный индекс показывает, что средняя цена молока

возросла в 2006г.по сравнению с 2004г.на 0,68% за счет изменения цен на

отдельных рынках и изменения доли товаров, реализованных на разных рынках.

Индекс цен фиксированного

состава =∑p’q’/ ∑pq’ = 655212,60/650815,20 = 1,0068. Этот индекс, устраняя

влияние структурного фактора на динамику средних цен, определяет среднее

изменение цен на молоко на 0,68% на всех рынках.

Индекс структурных

сдвигов = Iп.с./Iф.с. = (∑pq’/∑q’)/(∑pq/∑q) = (650815,20/21987,00)/(

737247,20/24907,00) = 1,00, т.е.средняя цена на молоко осталась неизменной за

счет стабильной структуры продаж.

Проведенный индексный

анализ показывает, что снижение выручки от продаж на 11,10% вызвано на 11.7% уменьшением

объема продаж в текущем периоде и на 0,7% увеличением цен на продукцию.

3.3 Корреляционно-

регрессионный анализ производства продукции

Корреляционно-регрессионный

анализ как общее понятие включает в себя измерение тесноты, направления связи и

установление аналитического выражения (формы) связи.

Таблица 16 – Исходные

данные для корреляционно-регрессионного анализа

| период |

выручка от продаж

молока,т.р. |

валовой надой молока,ц. |

у*х |

у^2 |

х^2 |

| 2004 |

1 |

176,22 |

6200,00 |

1092546,02 |

31052,47 |

38440000,00 |

|

|

2 |

200,01 |

6450,50 |

1290134,19 |

40002,12 |

41608950,25 |

|

|

3 |

176,71 |

5987,30 |

1058033,74 |

31227,48 |

35847761,29 |

|

|

4 |

184,31 |

6269,00 |

1155450,67 |

33970,84 |

39300361,00 |

| 2005 |

1 |

243,50 |

6850,00 |

1668002,40 |

59294,20 |

46922500,00 |

|

|

2 |

241,06 |

6380,00 |

1537975,56 |

58110,89 |

40704400,00 |

|

|

3 |

237,02 |

6380,00 |

1512193,98 |

56178,95 |

40704400,00 |

|

|

4 |

222,09 |

5441,00 |

1208388,53 |

49323,71 |

29604481,00 |

| 2006 |

1 |

160,81 |

5450,00 |

876387,25 |

25858,25 |

29702500,00 |

|

|

2 |

160,98 |

5480,00 |

882170,40 |

25914,56 |

30030400,00 |

|

|

3 |

161,00 |

5500,00 |

885472,50 |

25919,39 |

30250000,00 |

|

|

4 |

172,43 |

5557,00 |

958207,96 |

29733,00 |

30880249,00 |

| итого |

12 |

2336,14 |

71944,80 |

14124963,21 |

466585,86 |

433996002,54 |

Для проведения

корреляционно-регрессионного анализа были введены следующие признаки:

Y – выручка от продаж молока, т.руб.

X – валовой надой молока, ц.

Взаимосвязь между

явлениями можно выразить уравнением прямой Y=a+a’x. Чтобы найти а и а’ решаем систему уравнений:

∑y=na+a’∑x

∑yx=a∑x+a’∑x^2 подставляем:

2336,14=12а +

71944,80а’ /12

14124963,21 = 71944,80а

+ 433996002,54а’ /71944,80

Каждое уравнение делим на коэффициенты, стоящие при а:

Каждое уравнение делим на коэффициенты, стоящие при а:

194,68 = а +

5995,40а’

196,33 = а +

6032,35а’

Из второго уравнения

вычитаем первое

1,65 = 36,95а’

A' = 0.045

A= 5995.40a’-194.68 = 75.113

Уравнение регрессии имеет

вид:

Y= 75.113+0.045x

«а» не имеет

экономической интерпретации, коэффициент регрессии а’ показывает на сколько

единиц изменится результат при увеличении фактора на единицу. А’= 0,045

показывает, что выручка увеличивается на 0,045т.р.при увеличении валового надоя

молока на 1ц.

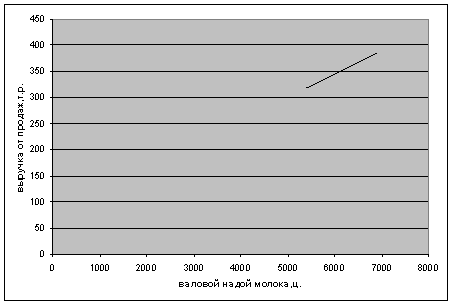

Коэффициент корреляции = 0,67

показывает, что связь между выручкой от продаж и валовым надоем молока прямая

(т.к. r>0) и по пределам средняя (т.к.

0,5<r<0.7).

Коэффициент детерминации

= 44,89% показывает, что 44,89% всех различий в выручке от продаж обусловлены

влиянием валового надоя молока, а остальные 55,11% обусловлены влиянием

факторов, не включенных в модель.

Рисунок 4 – График

зависимости между выручкой от продажи молока и валовым надоем молока

Заключение

В данной курсовой работе

проведен экономико-статистический анализ производства продукции по агрофирме

«Невский» Кирово-Чепецкого района Кировской области.

В курсовой работе были

изложены теоретические положения статистического исследования, дана краткая

организационно-экономическая характеристика ЗАО «Невский», проведена оценку

современного состояния производства продукции в ЗАО «Невский», проведен анализ

динамики объемов производства продукции, выполнены корреляционно-регрессионный

и индексный анализ производства продукции.

Проведя анализ

производства продукции животноводства по ЗАО «Невский» в динамике за 2004 -

2006 гг., выявлено, что:

- наибольший удельный вес

в структуре товарной продукции занимает реализация продукции

растениеводства. Следовательно – ЗАО «Невский» специализируется на

производстве и реализации продукции растениеводства;

- на конец 2006 г. поголовье крупного рогатого скота уменьшилось. Это может привести к снижению продуктивности

животных, т. к. среднегодовое поголовье – один из первых факторов, влияющих на

общий выход продукции животноводства. Причинами снижения являются продажа на

рынке, падеж, убой скота;

- благоприятной

тенденцией для хозяйства является увеличение общей стоимости основных

средств на конец 2006 года на 10684 тыс. руб.;

- хозяйство имеет в

пользовании большую площадь земель. На протяжении времени с 2004 по 2006 года

она осталась неизменной – 5999 га;

Скотоводство – одна из

наиболее важных отраслей животноводства. Оно является источником таких

продуктов питания, как молоко, мясо, а также сырьём для лёгкой и

перерабатывающей промышленности. В результате переработки молока из него

получают масло, сыр, творог, сметану, кефир и другие продукты.

Мясо КРС, как пищевой

продукт, играет важную роль в питании человека. В мясном балансе страны

говядина и телятина занимают ведущее место.

Список используемой

литературы:

1. Годин А.М. Статистика: Учебник. 4-е изд., перераб. и

доп.-М.: Издательско-торговая корпорация «Дашков и Ко»,2006

2. Теория статистики: Учебник/Под ред.проф. Г.Л.Громыко.-2-е

изд., перераб.и доп.- М: ИНФРА-М, 2005.-476с.

3. Елисеева И.И., Юзбашев М.М. Общая теория статистики:

Учебник. - М.: Финансы и статистика, 1996.

4. Общая теория статистики; Под редакцией

А.А.Спирина,

О.Э. Башиной. - М.: Финансы и статистика, 1996

5. Савицкая Г. В. Анализ хозяйственной деятельности

предприятия.

Учебник: – Москва: ИНФРА-М, 2002 г. – 336 с. Серия «высшее образование»

6. Савицкая Г. В. Анализ производственно-финансовой

деятельности

сельскохозяйственных предприятий: Учебник. – Москва: ИНФРА-М,

2003 г. – 368с.

7. Шакиров Ф. К., Удалов В. А., Грядов С. И. и др.

Организация

сельскохозяйственного производства. – Москва: Колосс, 2002 г.

| Состав и структура товарной

продукции |

| состав |

2004 |

2005 |

2006 |

откл. 2006 от 2004 |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| растениеводство, всего |

2217 |

57,8 |

7095 |

59,6 |

11799 |

62,8 |

9582 |

5 |

| зерновые и зернобобовые, из них: |

|

|

|

|

|

|

|

|

| пшеница |

1450 |

37,8 |

4237 |

35,6 |

6460 |

34,4 |

5010 |

-3,4 |

| ячмень |

0 |

0 |

1144 |

9,6 |

877 |

4,7 |

877 |

4,7 |

| подсолнечник |

8 |

0,2 |

554 |

4,6 |

508 |

2,7 |

500 |

2,5 |

| прочая продукция растениеводства |

759 |

19,8 |

1160 |

9,8 |

3954 |

21 |

3195 |

1,2 |

| животноводства, всего |

1621 |

42,2 |

4806 |

40,3 |

6984 |

37,2 |

5363 |

-5 |

| из них: |

|

|

|

|

|

|

|

|

| крупный рогатый скот |

20 |

0,5 |

867 |

7,3 |

2028 |

10,8 |

2008 |

10,3 |

| свиньи |

110 |

2,9 |

59 |

0,5 |

418 |

2,2 |

308 |

-0,7 |

| молоко |

737 |

19,2 |

944 |

7,9 |

655 |

3,5 |

-82 |

-15,7 |

| мед |

0 |

0 |

41 |

0,3 |

20 |

0,1 |

20 |

0,1 |

| прочая продукция животноводства |

754 |

19,6 |

2895 |

24,3 |

3863 |

20,6 |

3109 |

1 |

| в целом по с/х производству |

3838 |

100 |

11901 |

100 |

18797 |

100 |

14959 |

0 |

Приложение 1

Приложение

2

Рисунок 2 – Динамика

валового надоя молока, выравнивание ряда динамики способом укрупнения

периодов и способом скользящей средней