Реферат: Лесная промышленность

Введение

Лесная

промышленность является одной из наиболее интересных для изучения ввиду своей

сложности, многосторонности, распространенности по всему миру и необходимости

ее продуктов для экономики любых стран.

В

своей работе мы поставили целью рассмотреть лесной комплекс в различных

аспектах, делая упор на особенности ценообразования и влияния цен на развитие

промышленности. Рассмотрение мы начали с общей характеристики лесного комплекса

и аспектов влияния лесных ресурсов на возможности промышленности. Далее нами

коротко рассматриваются технологические особенности производства, ассортимент

продукции лесоперерабатывающей продукции, объемы мировой торговли. Также

уделено внимание и географической структуре: основным импортерам и экспортерам,

производству отдесьных видов продукции по регионам и делению на

североамериканский, тихоокеанский и европейский субрынки.

Помимо

характеристики цен на продукцию лесного комплекса, мы рассмотрели конкретные

данные, позволяющие составить более полное представление о мировом рынке леса

на основе североамериканского регионального лесного рынка.

В

заключении мы сделали некоторые выводы на основании проделанной работы, указав

возможные направления развития лесной промышленности и связанные с этим

изменения в динамике цен.

Общая характеристика лесного комплекса

Продукция

лесного комплекса, объем ее производства, конъюнктура данного рынка, цены и

прочие показатели непосредственно связаны с положением мировых лесных массивов

на конкретный момент времени, экологической обстановкой и, соответственно,

мировой и внутригосударственной политикой конкретных стран по вопросу

управления лесами.

Экономические,

политические, демографические и социальные тенденции задают направления

управления лесами и воздействуют на формулировку национальной политики по этому

вопросу и формирование соответствующих учреждений. Основное воздействие на

площадь лесов и их количество оказывают демографические изменения (рост) и урбанизация

населения, потребности в продукции лесной промышленности, а также способность

лесов выполнять важные экологические функции. Политические тенденции,

оказывающие влияние на лесной сектор — это децентрализация, приватизация,

либерализация торговли и глобализация мировой экономики (1).

Большое

количество правительственных и международных организаций в настоящее время

контролируют вопросы, связанные с лесами и, следовательно, воздействуют на

лесную промышленность и ценообразование в данной отрасли. Среди таких

организаций можно назвать Межправительственную комиссию по лесам

(Intergovernmental Panel on Forests, IPF), учрежденную в апреле 1995 года

проведенной в Рио-Де-Жанейро в июне 1992 года Конференцией ООН по окружающей

среде и развитию (The

United Nations Conference on Environment and Development, UNCED). Задачами IPF является следование

рекомендациям UNCED по управлению мировыми лесами, воздействие на мировое

сообщество в вопросах, касающихся леса. IPF проводит работу совместно с

международными организациями, правительствами, неправительственными

организациями и частным сектором, что оказывает большое влияние на состояние

лесов и лесной промышленности.

Среди

других организаций можно назвать Управление мировых лесов (SOFO), которое

регулярно предоставляет информационные сводки. Также можно сказать о Комиссии

по сельскому хозяйству ООН (FAO). На материалах Программы оценки лесных

ресурсов (Forest Resources Assessment, FRA) ФАО базируются решения, принимаемые

многими другими организациями.

Площадь

мировых лесов, включая естественные леса и плантации, приблизительно

оценивалась в 3 454 миллиона га в 1995 году, причем немногим более половины их

приходилась на развивающиеся страны. Общая потеря лесов в мире в 1990-1995

годах оценивалась как 56,3 миллиона га, что раскладывается на уменьшение

территории лесов на 65,1 млн. га в основном в развивающихся странах и

увеличение там же их территорий на 8,8 млн. га. В общем, уменьшение территорий

леса наиболее заметно в развивающихся странах, хотя объемы их уменьшения оказались

меньше, чем спрогнозированные на 1980-1990 гг., и в настоящий момент продолжают

идти вниз.

Исследования

причин, вызывающих изменения в лесном массиве показывают, что основные факторы

— это развитие сельского хозяйства в Африке, Азии и крупные программы

экономического развития, сопровождающиеся переселением, развитием

инфраструктуры и сельского хозяйства в странах Латинской Америки и Азии. Хотя

добыча леса и не является основной причиной уменьшения площади лесов прямо, но

косвенно это важный фактор т.к. лесозаготовительные работы во многих областях

сопровождались прокладкой дорог, которые сделали прежде отдаленные области

легко доступными для сельскохозяйственной колонизации.

Хотя

общая площадь лесного покрова стабильно уменьшается, спрос на продукцию лесного

комплекса стабильно растет. Статистика ФАО по лесным продуктам показывает, что

мировое потребление продукции лесного комплекса возросло на 36 % в 1994 году по

сравнению с 1970.

Потребление

древесного топлива, которое является основным или единственным источником

энергии для двух пятых мирового населения продолжает расти на 1,2 % в год.

Приблизительно 90 % древесного топлива производится и используется в

развивающихся странах. На индустриально развитые страны приходится примерно 70

% производства и потребления индустриальных лесных продуктов.

Многие

страны рассчитывают в основном на плантации и фермерские лесные хозяйства в

удовлетворении своих потребностей в лесе. Резко выросло количество леса,

производимого на плантациях в Азии, Океании и Южной Америке. Только в

развивающихся странах площадь лесных плантаций выросла с 40 млн. га в 1980 году

до более чем 80 млн. га в 1995.

Одной

из наиболее важных тенденций стало развитие более эффективных технологий

обработки, позволяющих получить значительный рост конечного продукта при

сокращении потребления сырых материалов. Важен также и переход на более

экологически чистые технологии.

Технологические особенности

лесопереработки

Группа

лесной промышленности имеет дело с пиломатериалами и другими древесными материалами.

Список изделий из дерева весьма обширен. По классификации США основные отрасли

данной промышленности включают в себя:

—

лесозаготовку

—

лесопилки

—

измельчение и изготовление фанерного шпона

—

изготовление деревянной тары

—

строительство деревянных зданий

—

другие продукты из дерева.

Для

того, чтобы использоваться в дальнейшем, дерево должно быть переработано в

некоторые основные виды материала. На это направлены первые три упомянутые

отрасли лесной промышленности.

В

данных отраслях используется примерно 20 технологических процессов, среди

которых: распиливание, измельчение, компрессионная формовка, формовка,

обработка образивными материалами, сверление, химическая обработка и т.п.[1]

Мировая торговля товарами лесного

комплекса и ее структура

Структура мировой торговли товарами

лесного комплекса

На

отрасли лесобумажного комплекса[2]

приходится в настоящее время приблизительно десятая часть всего промышленного

производства в странах с развитой рыночной экономикой. В этот комплекс входят

весьма разнообразные и непохожие друг на друга производства, которые объединяет

использование единого уникального по своей природе сырья, которым является

древесина.

Древесина

сохраняет свое место в современном мире как важнейший вид природного сырья,

используемого цивилизацией. На протяжение последних двух десятилетий древесиной

было представлено примерно 10 % предметов труда в мире. Несмотря на активную

конкуренцию новых материалов и технологий, ее доля практически не снижается. По

этому показателю лесобумажная промышленность примерно равна химической

индустрии, несколько превосходит пищевую и почти вдвое более значительна, чем

легкая промышленность или металлургия.

Товарная

структура мирового лесного рынка довольно сложна. Она выглядит следующим

образом:

Табл.1

Товарная структура мирового лесного рынка

|

|

%* |

%** |

| Древесное сырье |

13 |

21 |

| в т.ч. пиловочник хвойный |

5 |

6 |

| — “ — лиственный |

5 |

5 |

| балансы |

1 |

4 |

| технологическая щепа и отходы |

2 |

5 |

| Продукция лесопиления |

19 |

26 |

| в т.ч. пиломатериалы хвойные |

13 |

22 |

| — “ — лиственные |

5 |

4 |

| Листовые лесоматериалы |

9 |

9 |

| в т.ч. клееная фанера |

5 |

6 |

| дсп |

2 |

2 |

| двп |

1 |

1 |

| Целлюлоза, бумага, картон |

59 |

44 |

| в т.ч. целлюлоза |

16 |

18 |

| бумага газетная |

9 |

8 |

| бумага печатная и писчая |

13 |

8 |

| бумага и картон упаковочные |

9 |

6 |

| Всего |

100 |

100 |

Данные

таблицы 1 — %* показывают долю изделий в стоимости мировой торговли древесиной,

их можно соотнести с данными таблицы 2 за 1989-1992 годы. Данные таблицы 1 —

%** показывают отношение к израсходованной в экспортном производстве древесине.

В

итоге мы видим, что в структуре мирового лесного экспорта преобладают

полуфабрикаты и сырье, а к готовой продукции можно отнести не более четверти

мировой торговли продуктами лесобумажного комплекса. В лесном экспорте СССР в

1990 году, объем которого составил тогда около 2 млрд. руб., доля

полуфабрикатов и сырья составляла еще больше — до 97 %.

Для

наиболее полного понимания товарной структуры рынка можно рассмотреть товарный

набор экспорта наиболее обеспеченных лесом государств, которые являются

ведущими продавцами на данном рынке[3].

В

Финляндии из 9 млрд. долл. лесного экспорта примерно 7 приходится на

целлюлозно-бумажную продукцию, 1 — на пиломатериалы, тогда как изделия из

древесины дают всего лишь 2 % выручки, изделия из бумаги — 5 %, мебель — 2 %.

В

Швеции из 10 млрд. долл., заработанных на лесном рынке, 7 падает на

целлюлозно-бумажные товары, 1,5 млрд. долл. — на пиломатериалы; изделия из

древесины дают лишь 4 % , из бумаги — 5%, мебель — 9 %.

Лесопромышленный

комплекс Канады дает 20 млрд. долл. всей экспортной выручки, в т.ч. от продаж

целлюлозно-бумажной продукции — 13 млрд., пиломатериалов — 5 млрд., изделия и

мебель приносят 1,5 млрд.

США

зарабатывают на данном рынке 15 млрд. долл., из которых 3 обеспечивают продажи

сырья, 2 — пиломатериалы, почти 7 млрд. дают целлюлозно-бумажные товары и по

одному — изделия и мебель.

Только

у нескольких крупных экспортеров со средней лесообеспеченностью изделия и

мебель в сумме дают весомую часть выручки: в Германии — примерно 50 %, во

Франции — 40 %, в Австрии — около 30 %.

Объемы мировой торговли товарами лесного

комплекса

Оборот

мировой торговли продукцией их древесины в настоящее время превышает 140 000

миллионов американских долларов (см. табл. 2). При этом экономическая

значимость промышленности продолжает возрастать. Это обеспечивает продукции

лесопромышленного комплекса важное место в международной торговле всеми

товарами — примерно 3,5 %, а если учесть изделия из древесины и бумаги, а также

мебель, — около 4%.

Степень

вовлеченности лесопромышленной продукции в международный оборот довольно

высокая. Для реализации на внешнем рынке предназначается пятая часть

производства пиломатериалов, фанеры, целлюлозы, бумаги а картона, 15 %

древесных плит, 7 % деловой древесины. Относительно высокое значение внешнего

рынка для производства и потребления предопределено неравномерностью

распределения в мире как лесных ресурсов, так и потребителей продукции

деревопереработки, а также растущей специализацией производителей.

Табл.2.

Мировая торговля лесопродуктами в 1961-1995 гг.

| Год |

Мировой импорт (1000$) |

Мировой экспорт (1000$) |

| 1961 |

6 773 874 |

6 038 728 |

| 1962 |

6 896 229 |

6 145 705 |

| 1963 |

7 418 067 |

6 690 641 |

| 1964 |

8 528 850 |

7 641 857 |

| 1965 |

9 091 809 |

8 087 424 |

| 1966 |

9 668 582 |

8 582 037 |

| 1967 |

9 981 211 |

8 841 515 |

| 1968 |

11 311 820 |

9 974 352 |

| 1969 |

12 812 540 |

11 277 810 |

| 1970 |

14 275 310 |

12 690 920 |

| 1971 |

14 969 510 |

13 167 540 |

| 1972 |

17 236 770 |

15 537 150 |

| 1973 |

25 199 320 |

22 435 730 |

| 1974 |

33 630 670 |

29 656 030 |

| 1975 |

29 196 650 |

26 084 750 |

| 1976 |

35 072 640 |

31 693 920 |

| 1977 |

39 194 340 |

34 266 020 |

| 1978 |

43 580 790 |

38 332 430 |

| 1979 |

56 024 840 |

49 904 830 |

| 1980 |

63 259 850 |

56 748 770 |

| 1981 |

56 967 220 |

51 871 260 |

| 1982 |

55 012 780 |

47 182 950 |

| 1983 |

53 510 200 |

48 316 330 |

| 1984 |

56 952 440 |

51 272 880 |

| 1985 |

56 410 360 |

50 774 530 |

| 1986 |

65 707 260 |

58 974 620 |

| 1987 |

82 342 970 |

74 563 180 |

| 1988 |

95 307 600 |

89 084 130 |

| 1989 |

105 695 300 |

95 857 370 |

| 1990 |

111 955 100 |

100 429 500 |

| 1991 |

107 302 300 |

98 547 250 |

| 1992 |

111 927 300 |

104 420 000 |

| 1993 |

107 243 700 |

100 257 500 |

| 1994 |

123 202 800 |

114 313 100 |

| 1995 |

145 977 000 |

140 964 900 |

Географическая структура торговли

По импорту и экспорту

Каналы

международной лесной торговли соединяют между собой преимущественно

промышленно-развитые страны Северного полушария. Две трети мирового экспорта

обеспечивают поставки всего из семи стран мира, в т.ч. (%): Канада — 19, США —

13 (см приложение, табл.1 и табл.2), Финляндия и Швеция — по 9, Австрия — 3,

государства на территории бывшего СССР — 2. Еще по 4 % дают два ведущих

лесоэкспортера “третьего мира” — Индонезия и Малайзия. Свыше миллиарда долларов

экспортной выручки зарабатывают на лесе фирмы Бразилии, Португалии, Югославии и

Норвегии, а также Нидерландов, Японии, Италии, Бельгии, Великобритании и

Швейцарии (последние шесть стран вывозят много бумаги и изделий из нее). В

сумме на эти 20 продавцов приходится более 90 % мирового лесопромышленного

экспорта по стоимости. Все страны “третьего мира” выручают от реализации за

рубежом рассматриваемой продукции примерно столько же, сколько США, все бывшие

социалистические страны (включая страны бывшего СССР), — меньше Германии и в

полтора раза меньше Швеции.

Примерно

такая же картина наблюдается и в лесопромышленном импорте. Примерно 30

промышленно развитых стран, расположенных почти исключительно в Северном

полушарии, обеспечивают более 80 % мирового импорта. Первым по значению

покупателем выступают США — 16 % мирового импорта. Далее следуют: Япония — 14

%, Великобритания и Германия — по 10 %, Франция и Италия — 6 %. Импорт

превышает миллиард долларов также у Нидерландов, Бельгии, Австрии, Дании,

Испании, Швеции, Швейцарии, Китая, Южной Кореи, Канады, Австралии и Гонконга

(перепродажа в Китай). Все страны “третьего мира” покупают лесопромышленных товаров

на ту же сумму, что и Япония. Доля в мировом импорте всех бывших

социалистических стран (включая и бывший СССР) — аналогична доле Франции.

По видам продукции

В

торговле сырьем последнее десятилетие господствовали три поставщика — США,

Малайзия и бывший СССР. США продают за рубеж 25-27 млн. куб.м

высококачественного хвойного пиловочника, технологической щепы и фанерного

кряжа лиственных пород умеренной климатической зоны. Малайзия специализируется

на поставке лиственных кряжей ценных тропических пород (примерно 20 млн. куб.м

в год до 1993 года, когда был запрещен экспорт круглого леса из малайзийского

штата Сабах, отгружавшего за границу 6-8 млн. куб.м), а бывший СССР вывозил

дешевый маломерный лес (более 9 млн. куб.м), а также хвойный пиловочник (9 млн.

куб.м). Заметными экспортерами древесного сырья выступают также Франция,

Германия, Канада (эти три страны обычно продают за рубежом по 6-8 млн. куб.м

необработанного леса), Чили (4 млн. куб.м), Австралия (технологическая щепа —

примерно 8 млн. куб.м).

Из

100 млн. куб.м экспорта пиломатериалов более 40 % приходится на Канаду.

Крупными экспортерами выступают также США — 7-9 млн., страны бывшего СССР — 7

до недавнего времени, а сейчас — вдвое меньше, Швеция — 7-8, Финляндия — 5 и

Австрия — 4. Ведущими поставщиками лиственных пиломатериалов выступают Малайзия

— 5 млн. куб.м и США — 2 млн. куб.м.

На

рынке фанеры доминирует Индонезия, из 16 млн. куб.м мирового экспорта на нее

падает более 9. Другие крупные поставщики: Малайзия — 1 млн. куб.м, США — до 2

млн., Канада и страны бывшего СССР — по 200-400 тыс. куб.м.

На

рынке древесных плит, емкость которого достигает 13 млн. куб.м нет выраженного

преобладания одного или нескольких экспортеров. Больше других плиты вывозят

Канада и Бельгия — почти по 2 млн. куб.м, Германия — 1,3 млн., США и Австрия —

обычно более 1 млн. куб.м. За ними обычно следовал СССР — до 700 тыс. куб.м, но

на последние годы объемы значительно снизились.

Почти

две трети всей реализуемой во внешней торговле целлюлозы отгружается на мировой

рынок из трех стран: Канады — 8,2 млн. т, США — 5,6 млн. т и Швеции — 2,9 млн.

т. Другими крупными экспортерами выступают Финляндия — 1,7 млн. т, а также

Бразилия, Португалия — по 1 млн. т. Объемы бывшего СССР также доходили до 1

млн. т.

Бумажный

рынок характеризуется большим числом экспортеров. Но и по этой продукции из 50

млн. т мировой торговли на Канаду приходится 11 млн., на Финляндию — 7, на

Швецию — 6,5, на США — 5, на Германию — 4, на Австрию, Францию и Нидерланды —

по 2 млн. т. Примерно по 1 млн. т поставляют за рубеж Бразилия, Италия,

Норвегия.

Положение

первой десятки лесоэкспортеров на ведущих товарных рынках выглядит примерно

следующим образом:

Табл.

3

|

|

Общий

%

|

Древесное

сырье

|

Пиломате-

риалы

|

Фанера и

плиты

|

Целлюлоза |

Бумага и

картон

|

|

|

|

место |

% |

место |

% |

место |

% |

место |

% |

место |

% |

| Канада |

20 |

7 |

4 |

1 |

44 |

4 |

7 |

1 |

34 |

1 |

23 |

| США |

13 |

1 |

24 |

2 |

9 |

2 |

8 |

2 |

19 |

4 |

9 |

| Финляндия |

10 |

17 |

1 |

5 |

5 |

11 |

2 |

4 |

7 |

2 |

14 |

| Швеция |

9 |

12 |

1 |

3 |

9 |

16 |

1 |

3 |

12 |

3 |

12 |

| Германия |

7 |

4 |

7 |

8 |

1 |

5 |

5 |

16 |

1 |

5 |

8 |

| Франция |

4 |

6 |

5 |

9 |

1 |

6 |

5 |

10 |

2 |

7 |

4 |

| Индонезия |

3 |

23 |

0 |

20 |

0 |

1 |

3 |

— |

— |

23 |

0,4 |

| Малайзия |

3 |

2 |

13 |

4 |

6 |

7 |

5 |

— |

— |

— |

— |

| Австрия |

3 |

18 |

1 |

6 |

4 |

8 |

4 |

11 |

1 |

6 |

4 |

| СНГ |

3,5 |

3 |

12 |

7 |

4 |

13 |

1 |

5 |

5 |

9 |

2 |

| Прочие |

25 |

|

32 |

|

17 |

|

27 |

|

21 |

|

27 |

По географическим рынкам

Мировой

лесной рынок делится на несколько региональных субрынков или секций. Они

различаются по уровню лесообеспеченности, требованиям к качеству и

ассортименту, по торговой практике, а также по уровню цен. Особенно выражена

эта обособленность региональных рынков по сырью и пилометериалам. Чем выше

степень обработки, тем меньше разница в специфических требованиях этих секций

рынков, тем ближе цены на разных региональных рынках.

Основными

региональными секциями являются североамериканская, тихоокеанская и

европейская.

Торговля

внутри североамериканской секции представлена почти исключительно международным

обменом между фирмами США (см табл.3 приложения) и Канады. На нее приходится до

20% всей емкости мирового лесного рынка. Обе эти страны сравнительно хорошо

лесообеспечены, поэтому цены здесь обычно низкие. Североамериканский рынок

высоко монополизирован, поставки часто осуществляются по внутрифирменным

каналам между различными филиалами американских фирм в Канаде и канадских в

США. От многих поставщиков рынок отгорожен высокими таможенными и нетарифными

барьерами. И США и Канада на других рынках выступают традиционно крупнейшими

продавцами и, казалось бы, утвердиться здесь новому экспортеру практически

невозможно. Однако постепенно лесообеспеченность на рынке США меняется. На

западе континента, который традиционно выступал как основной район-поставщик и

для экспорта и для других районов США, нарастает дефицит древесины. В этих

условиях американские фирмы активно ищут зарубежные источники снабжения и для

себя, и для снабжения своих традиционных импортных клиентов в бассейне

Карибского моря. Еще в 1991-92 годах здесь быстро росли цены еще недавно

дешевого пиловочника, а в 1993 резко подскочили цены пиломатериалов. В этих

условиях североевропейские концерны стали предпринимать попытки закрепиться на

американском рынке и организовали несколько пробных судовых отгрузок, по ценам

ФОБ, которые несколько превышали европейские. Пиломатериалы, отгружаемые в США

должны отвечать требованиям экспортных ГОСТ, поставляться сухими и, желательно,

в контейнерах.

Полную

противоположность североамериканской представляет тихоокеанская секция, на

которую приходится немногим более 20 % емкости мирового лесного рынка. Этот

субрынок остролесодефицитный — заготовки леса здесь ограничены жесткими

лесохозяйственными нормами. Основной покупатель — Япония, второй по значению —

Китай. Много лесной продукции покупают Южная Корея, Тайвань, Сингапур, Гонконг,

Таиланд. Еще сравнительно недавно этот рынок предъявлял спрос почти

исключительно на древесное сырье и выступал можным потребителем круглого леса и

технологической щепы из районов, расположенных на периферии Тихого и Индийского

океанов. Напротив, по отношению к экспортерам сколько-нибудь обработанной

продукции тихоокеанские покупатели возводили высокие барьеры тарифных и

нетарифных ограничений. Однако постепенно в позициях тихоокеанских импортеров

произошли существенные изменения. В частности, после повышения во второй

половине 80-х годов курсов валют таких ведущих покупателей, как Япония, Южная

Корея и Тайвань, импорт полуфабрикатов стал выгоден и сейчас на данный рынок

приходится не только 55 % емкости мирового рынка по сырью, но и 15 % — по

материалам, 30 % — по фанере, 20 % — по целлюлозе и 12 % — по бумаге и картону.

Важным дополнением к поставкам древесного сырья из США, Канады, бывшего СССР,

стран Юго-Восточной Азии, Чили, Австралии и Новой Зеландии стали закупки

пиломатериалов в этих странах (кроме территории СССР и Австралии), фанеры в

Индонезии, целлюлозно-бумажных товаров в Северной Америке, Чили, Новой Зеландии

Северной Европе. Высока привлекательность данного рынка для российских

экспортеров, особенно расположенных в Сибири и на Дальнем Востоке. Из Европы до

недавнего времени сюда отгружались почти исключительно целлюлозно-бумажные

товары. Он в 1993 г. североевропейские концерны, привлеченные традиционно

высокими ценами данного рынка, стали прорабатывать и вопросы отгрузки в

восточную Азию также и пиломатериалов. Пробные партии объемом несколько

десятков тысяч кубометров были успешно реализованы по ценам фоб, которые были,

пожалуй, немного выше средних европейских (нынешний морской фрахт из Швеции до

Японии примерно равен стоимости перевозки пиломатериалов по железной дороге из

Швеции в Италию). Не исключено, что это направление международной лесной

торговли получит развитие в будущем. Конечно, ориентируясь на японский рынок следует

иметь в виду, что качественные требования здесь обычно повыше, чем в Европе или

на Ближнем Востоке. Например, пиломатериалы должны соответствовать требованиям

экспортных ГОСТ и не содержать товара нешего 5 сорта. Палубный груз можно

доставить через тропики сухим, только в контейнере, да и в трюме он сохранится

только при условии жесткого выходного контроля влажности при погрузке.

На

европейскую секцию приходится примерно половина стоимости мирового лесного

импорта. Рынок этот характеризуется средней лесообеспеченностью. Своих ресурсов

здесь в принципе почти достаточно, чтобы покрыть нужды экономического развития,

но они часто дороги или не дают при производстве продукции необходимого

качества. Поэтому наряду с широчайшим ассортиментным обменом между собой

государства Западной Европы закупают большие объемы качественного сырья и

полуфабрикатов. За них европейцы согласны платить довольно высокие цены,

нередко заметно превосходящие стоимость продукции своего собственного

производства. В сумме, включая взаимную торговлю, на Европу приходится сейчас

около 40 % емкости мирового рынка по древесному сырью, пиломатериалам и фанере,

более 70 % — по древесным плитам, более 50 % — по целлюлозе, бумаге и картону.

однако растущая часть этих потребностей удовлетворяется за счет опережающего

развития торговли между собственно европейскими странами.

Из

Скандинавии в страны Европы направляются пиломатериалы, плиты, массовые

целлюлозно-бумажные товары, из восточной Европы и стран бывшего СССР — сырье и

пиломатериалы, из Северной Америки — массовые целлюлозно-бумажные товары,

фанера, дешевые строительные и дорогие столярные пиломатериалы, из

Юго-Восточной Азии — пиломатериалы ценных пород и фанера, из Африки — ценное

тропическое сырье, из Южной Америки — целлюлоза, картон, пиломатериалы.

Крупнейшими импортерами лесных товаров в Европе выступают Великобритания и

Германия, которые закупают их на суммы, превышающие 10 млрд. долл. С большим

отрывом за ними следуют Италия и Франция, которые платят за лесной импорт

обычно 5-6 млрд. долл.

Средний

уровень цен здесь довольно высокий, хотя и обычно немного ниже, чем в

тихоокеанской секции. Однако на эти цены может рассчитывать только поставщик

качественной продукции, отгружающий ее в достаточном ассортименте. В противном

случае экспортер неизбежно вступает в конкуренцию с местными производителями и

заплатят ему меньше, чем заведомо более оперативной, близкой и лучше знающей

рынок местной фирме. В принципе европейский рынок низко монополизирован,

тарифные и прочие барьеры по лесным товарам сравнительно легко преодолимы в том

случае, если экспортер не ущемляет интересы местных производителей, например,

поставляя товар по низким демпинговым ценам. В этом последнем случае против

него немедленно начинает действовать хорошо разработанный и жесткий механизм

антидемпингового законодательства.

Сами

европейские страны вывозят за пределы региона в основном дорогие

высококачественные полуфабрикаты и изделия.

Эти

три секции охватывают примерно 90 % емкости мирового лесного рынка. Из

оставшихся наибольший интерес представляет ближневосточный субрынок. Доля

практически безлесных стран Северной Африки, Ближнего и Среднего Востока во сем

мировом лесопромышленном импорте составляет около 3 %, но по отдельным товарам

она заметно выше: по пиломатериалам — более 5%, по фанере — 10%.

Ближневосточный рынок сравнительно дорогой, требования к качеству здесь не

такие высокие, как в Европе. Но действовать на нем экспортеру непросто из-за

специфических условий, распространенного вмешательства государственной власти,

политической и экономической нестабильности.

В

отличие от многих других базисных отраслей производства емкость мирового

лесного рынка в 80-е годы расширялась неплохими темпами. Она увеличивалась в

среднем за год по пиломатериалам — на 2,5 %, по фанере (%) — на 8,5, по

древесным плитам — на 4,3, по целлюлозе — на 3, по бумажной продукции — на 5 %.

Лишь по круглому лесу отмечались низкие темпы прироста емкости — 0,6 % в

среднем в год. Это отражает тенденцию к постепенному росту во внешней торговле

доли более обработанной продукции.

Характеристика цен на мировом лесном рынке

Для

мирового лесного рынка характерна множественность цен — на нем оцениваются и

реализуются различные, часто не взаимозаменяемые сорта, виды, типы одного и

того же товара. Эта множественность порождает определенные проблемы при выборе

представительных, так называемых мировых цен.

Обычными

требованиями к мировой цене выступают доступность ее для любого продавца и

покупателя, а также представительность.

Доступность

предполагает регулярность осуществления операций по данной цене, платеж в

свободно конвертируемой валюте, свободный торгово-политический режим на рынке,

где производится сделка. Сделка должна иметь характер обычной торговой

операции, при которой продавец и покупатель не связаны другими обязательствами

и отношениями — т.е. имеется в виду не товарообменная сделка и не поставка по

внутрифирменным каналам между материнской компанией и ее филиалом. Цены именно

таких сделок складываются в условиях высокого накала конкурентной борьбы,

отражая, таким образом, истинную стоимость товара на мировом рынке, они, как

правило, доступны для регистрации и публикации.

Требование

представительности цены предполагает, что по ней или близко к ней

осуществляется заметная часть мирового оборота. Это условие не такое важное как

первое. Нередко за мировую цену принимают цену не самого крупного рынка, если

по другим критериям — типичности для других участников торговли, доступности и

оперативности — она в большей мере отвечает понятию мировой цены. В наибольшей

степени понятию мировой цены отвечают биржевые котировки и цены аукционных

сделок.

Необходимо

заметить, что цены лесобумажных товаров как правило не отвечают данным

предъявленным требованиям, если принимать их в строгой редакции. Причины этого

многообразны, но в целом их можно свести к широчайшей номенклатуре сортов,

видов и типов вырабатываемых в мире лесобумажных товаров, к исходной

неоднородности древесины и материала (причем эта неоднородность оказывает

определяющее влияние на стоимость), к условности применения для многих лесных

товаров самого понятия “мировой рынок”. Как уже говорилось, основная масса

сделок по лесоматериалам осуществляется на трех крупных региональных рынках —

североамериканском, тихоокеанском и европейском (по другим источникам — североамериканском,

восточно-азиатском и западноевропейском). При этом, регулярные торговые связи

между двумя последними не типичны и на них падает небольшая часть

международного оборота. Более характерны поставки из Северной Америки в

Западную Европу и Восточную Азию, но они имеют почти односторонний характер, а

североамериканские экспортеры реализуют на других рынках свою продукцию,

выработанную обычно по своим национальным стандартам. В результате,

конъюнктура, динамика, направление изменений и уровень цен на этих региональных

рынках лесоматериалов часто не совпадают, а в качестве мировых приходится

использовать преимущественно региональные цены.

Для

международных связей по целлюлозно-бумажным товарам характерна большая

унифицированность и взаимозаменяемость продукции, цены свободных сделок при их

реализации в разных странах и регионах отличаются не так сильно, как по

лесоматериалам. Торговля ими имеет универсальный. общемировой характер. Однако,

данный рынок сильно монополизирован, и растущая доля международного и

национального оборота по ним идет по закрытым внутрифирменным каналам, что

также порождает проблемы для определения мировой цены.

Биржевая

торговля для лесобумажных товаров малотипична. Фактически, лесные биржи

действуют в США (особенно большие объемы торгов наблюдаются на Chicago

Mercantil Exchange, CME), где они воздействуют на торговлю между США и Канадой,

которая малоинтересна для других стран. Более распространены аукционы. На них

во многих странах продается лес на корню, через аукционы реализуется также

небольшая часть лесоматериалов в Японии. Но, в виду специфичности таких сделок,

применение цен таких аукционов также ограничено.

Напротив,

уровень и динамика стоимости многих лесобумажных товаров в международном

обороте определяется оптовыми или импортными (экспортными) ценами в отдельных

крупных странах-импортерах (экспортерах). Именно цены такого рода выступают

ведущими ориентирами при заключении сделок с реальным товаром. Так, в

дальневосточном регионе торговля лесоматериалами осуществляется в основном по

оптовым либо импортным ценам в Японии, или близко к ним. Регулярно публикуемые

цены, в случае необходимости могут быть приведены к базе франко-порт Японии или

страны-экспортера вычитанием известного уровня ориентировочной величины прибыли

и издержек оптовика, импортера, а также транспортных и страховых расходов. В

Западной Европе в качестве мировых цен часто используется информация агентских,

так называемых брокерских фирм по ценам представительных на данный момент

сделок. Относительно реже экспортеры выпускают прейскуранты на свою типичную

продукцию. Близкий к последнему случаю характер имеют цены целлюлозно-бумажных

товаров — по большинству из них фирмы-продавцы объявляют уровень цен на

представительный товар. Однако, в реальной практике эти справочные цены обычно

корректируются через механизм негласных или полугласных скидок или надбавок.

Таком

образом, в большинстве случаев доступные покупателю или продавцу цены

лесобумажных товаров имеют характер справочных. Они фиксируются на типовой,

известный на рынке вид продукции. Цены реальных сделок нередко несколько

отличаются за счет скидок и надбавок за качество, по сравнению с базовой

позицией, за счет разных условий поставки, платежа и т.п. Порой бывает, что на

рынке известна цена условной, необязательно строго очерченной в реальной

торговле качественной группы (например, пиломатериалы разных групп финских

лесозаводов, пиловочник из США горной или прибрежной заготовки), но фирмы,

регулярно присутствующие на рынке, обычно неплохо ориентированы, как относится

по качеству и по рыночной стоимости базисная позиция и конкретный товар

какого-либо поставщика.

Внешнеторговые

цены такого рода публикуются, как правило, в специализированной отраслевой

прессе. Довольно полное представление о ценах целлюлозно-бумажных товаров дают

издания “Pulp and Paper Week”, “This Week”. Цены на лесоматериалы публикуются в

журналах “Timber Traid Journal”, “Ле Буа Насьональ”, “Хольцкурир” и релизе

“Ойвид тимвер”. По дальневосточному рынку для аналогичных целей можно

пользоваться изданиями “Бейзай Уикли” и “Japan Lumber Journal”, по

североамериканскому — релизом “Рэндом Ленгс”. В нашей стране “БИКИ” а также

“Коммерческий бюллетень “Рынок леса и лесоматериалов”.

По

некоторым видам продукции из древесины, объем внешней торговли по которым

невелик, или по которым велик уровень монополизации, цены публикуются редко и

эти публикации носят случайных характер. Аналогичные проблемы возникают при

необходимости определить стоимость изделий с высокой степенью доработки —

правильная оценка в данном случае затруднена широчайшим диапазоном качественных

параметров изделий и дробностью их номенклатуры. В подобных случаях, цена может

определяться только в ходе конкретных переговоров с несколькими независимыми

фирмами. Ориентировочную стоимость продукции на мировом рынке иногда приходится

определять расчетом, т.н. средней стоимости единицы товара при экспорте или

импорте его в страну, на которую падает существенная часть мирового оборота.

Следует иметь в виду, что результаты такого расчета имеют весьма приблизительный

характер.

Цены

лесобумажных товаров в целом сравнительно устойчивы. Они меняются, как правило,

реже, чем цены минерального сырья или товаров агропромышленного комплекса, но,

с другой стороны, чаще, чем цены продукции машиностроения или товаров широкого

потребления. Но в 80-е годы амплитуда и частота колебаний практически всех цен

на продукцию из древесины повысилась. От ранее распространенной годовой или

полугодовой фиксации цен рынок практически отошел. Наиболее типична для 2-й

половины 80-х годов поквартальная фиксация цен лесобумажных товаров. По

некоторым их них цены объявляются ежемесячно, наконец, на ряде рынков,

например, на североамериканском и отчасти на японском, распространена фиксация

цен лесоматериалов на каждую дату.

Сезонные

колебания цен у лесобумажных товаров не очень выражены, что объясняется

относительно высоким удельным весом в реализованной цене стоимости древесины на

корню, а также несезонным характером потребления многих видов продукции.

Сезонность проявляется прежде всего по товарам более или менее тесно связанным

со строительством как со сферой потребления. Сезонные оживления строительства в

весенние и ранние осенние месяцы нередко сопровождаются колебаниями цен ряда

лесоматериалов.

В

то же время, довольно большое воздействие на конъюнктуру и цены оказывают

случайные факторы: вывалка леса ветровалами и снеголомами, забастовки,

правительственные решения в области торговли, аномальные погодные условия.

Необычно теплая зима, например, может затруднить вывозку леса и, напротив

стимулировать спрос на него в строительстве, длительная засуха приводит в ряде

стран к приостановке заготовок по причине пожарной опасности и т.д.

Уровень

и динамика цен на мировом рынке продукции из древесины во многом подчинены

факторам циклического развития общей экономики. При этом, в относительно

большем числе случаев изменения в ценах лесоматериалов опережают по времени

фазовые изменения классического общехозяйственного цикла. Напротив, цены

целлюлозно-бумажных товаров чаще изменяются параллельно показателям

общеэкономического развития или даже немного отстают от них. Но эта

закономерность не имеет обязательного, непреложного характера. Средняя

длительность цикла в ценах лесобумажных товаров за последние 20 лет колебалась

в пределах 4-7 лет. В последние годы конъюнктура лесных рынков находилась на

подъеме, а цены соответствующей продукции росли. В 1990 г. и конъюнктура и цены

большинства лесобумажных товаров прошли циклический максимум. В 1991 году

наступил период циклического спада.

Вероятно

наличие на лесных рынках и более длительных колебаний цен с очень большой

периодичностью, охватывающей несколько классических общехозяйственных циклов и

близкой к 20-30 годам. Если принять эту гипотезу во внимание, то рынки товаров

из древесины находятся сейчас где-то в середине спокойной фазы длительного

цикла — между подъемом цен, который отмечался в 70-е годы и вероятным новым

периодом их ускоренной динамики в конце 90-х годов.

На

уровень и динамику цен лесных товаров заметно влияет также и

гсударственно-монополистическая практика регулирования рынка. Для большинства

рынков лесобумажной продукции характерна олигополистическая структура — наличие

нескольких, не всегда оформленных организационно, но активно действующих единым

фронтом на разных национальных рынках групп производителей и экспортеров.

Импортеры и потребители в большинстве случаев менее тесно связаны между собой,

хотя постепенно объективные законы экономического развития приводят и их к

необходимости объединяться с целью проведения более унифицированной закупочной

и ценовой политики. В основном, правда, это объединение импортеров и

потребителей проходит в рамках национальных границ.

Широко

применяется на лесных рынках практика лидерства в ценах — мощные экспортеры

объявляют, а негласные объединения крупных импортеров принимают уровень цен, на

который впоследствии равняются относительно независимые мелкие и средние фирмы.

Характеристика цен на североамериканском

региональном рынке

Основные

характеристики цен на продукцию лесного комплекса можно рассмотреть, взяв как

пример североамериканский региональный рынок, а в частности — рынок

пиломатериалов. Этот региональный рынок интересен тем, что на нем действуют

тысячи независимых экспортеров и импортеров, а постоянно меняющиеся цены

довольно представительны и реагируют на любые тенденции рынка несмотря на то,

что рынок с трудом принимает посторонних экпортеров. Считается, что

концентрация производства и продаж в даже в крупнейших фирмах одна из наиболее

низких из всех отраслей промышленности данного региона, что делает невозможным

какому-либо одному поставщику радикально воздействовать на цены[4].

На

биржевых рынках североамериканского региона лес котируется в усредненных

сортах. Цена определяется за тысячу древесных футов.

Также

данный рынок интересен тем, что находится под постоянным наблюдением различных

организаций. Среди наиболее активных можно назвать Ассоциацию продуктов

западных лесов (Western Wood Pruducts Association). Также рынок контролируется

Службой лесов Департамента сельского хозяйства США (United States Department of

Agriculture Forest Service).

Факторы

спроса имели длительное воздействие на цены лесопродуктов. Обычно, когда

возростала активность на рынке строительных материалов, в частности для

строительства домов, цены на лес начинали повышаться по мере того, как

возрастали объемы закупок. В такой ситуации лесопилки наращивали производство с

целью использования преимущества высоких цен. Когда строительство замирало,

уменьшались продажи и лесопроизводители снижали производство до того момента,

пока строительный рынок не оживал снова.

Эти

тенденции живы и сегодня на рынке пиломатериалов. Но по сравнению с предыдущими

годами лесная индустрия региона, а особенно ее часть расположенная на западном

побережье, имеет весьма ограниченные возможности увеличения объемов

производства по мере роста спроса. Значительный спад количества леса доступного

из публичных лесов и соответствующий спад промышленности сделали невозможным

для отрасли поддерживать большие объемы производства в течении длительного

времени.

Эту

тенденцию можно проследить по ситуации на лесных биржах США летом 1996 года.

Лесопилки региона были загружены в этот период заказами по причине летнего

периода роста активности строительства. Тем не менее цены несколько выровнялись

и составляли 337,5 долларов за тысячу древесных фунтов. Следует учитывать, что

для цен характерны изменения на весьма незначительные величины, причем биржами

устанавливаются пределы повышения и понижения цен, которые, однако, скорее справочные,

а не реальные. Спрос на древесину резко возрос за очень короткий период

вследствие того, что на восточный берег США налетел ураган “Берта”. Спрос на

строительную древесину рос пропорционально количеству лишенных крова людей.

Лесопилки не справлялись с новыми заказами и цены резко поднялись до 358,7

долларов. Становится заметной реакция цен на рынке в зависимости от спроса.

Возможно цены продолжали бы расти, но за следующую неделю они упали до 338

долларов за тысячу древесных футов. Это произошло вследствие того, что было

опубликовано сообщение Министерство торговли США от снижении на 2,5 % по

сравнению с прошлым годом объемов жилищного строительства.

За

этими событиями следовал застой на американских и канадских лесопилках в виду

сезонного застоя и цены понизились еще значительнее.

Предложение леса

Предложение

леса на данном рынке определяется в основном Западным регионом, который всегда

являлся главным поставщиком на рынке, поставляя более 44 % всего используемого

леса. Тем не менее с 1987 года средние показатели производства леса сократились

на одну треть (примерно на 8,2 миллиарда древесных футов), причем количество

лесопилок сократилось вдвое. Импорт леса и наращивание производства на юге

региона частично заполнили провал на рынке, но остался вопрос о долгосрочной

способности собственных источников заполнить разрыв, возникший из-за

промышленности Запада. При этом основным источником импортного леса в США

является Канада. Это государство находится под давлением группировок за защиту

окружающей Среды, которые требуют снижения лесозаготовок. Это привило

правительство страны к решению о снижении лесозаготовок в общественных лесах,

которые являются основным источником для лесной промышленности Канады.

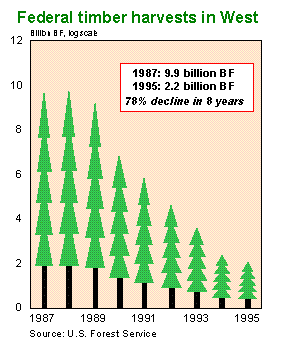

Лес

из государственных лесов на Западе США является основным источником снабжения

лесными ресурсами индустрии данного рынка. За последние три десятилетия крупные

части Западных лесов были изъяты из использования. За 90-е годы эта тенденция

еще более расширилась, в результате чего значительно снизился объем сырья с

этого крупнейшего рынка (см. рис. 1). В 1987 году почти 10 млрд. древесных

футов было заготовлено в этом районе чтобы удовлетворить спрос на рынке. С

этого времени резко уменьшилось количество леса, поставляемого из

правительственных лесов этого региона. Таким образом потери составили 78

процентов.

Воздействие предложения на цены

Снижение

предложения леса и соответствующее снижение производственных мощностей удалили

с рынка то, что ранее было решающим фактором — возможность лесопилок повышать

производство и пользоваться преимуществами высоких цен. Из-за того, что оптовые

поставщики стали приспосабливаться к краткосрочным снижениям и повышениям цен,

рынок стал более восприимчивым к высоким скачкам цен при повышении спроса. В

дальнейшем введение в Канаде квот на лес в 1996 году привело к недостаточности

рыночного предложения.

Воздействие

которое оказали данные события на цены можно увидеть на следующем примере.

Строительство, которое является крупнейшим рынком сбыта пиломатериалов,

получало значительные прибыли в первых трех кварталах 1996 года и заканчивало

его с 5,6 % отрывом от прибылей предыдущего года. Первые шесть месяцев года для

строительства стали наиболее активными. Эта огромная активность на строительном

рынке повлекла активность покупателей на рынке леса, что принесло значительное

повышение цен. Цены выросли до 473 долларов за тысячу древесных футов в

сентябре по сравнению со средними ценами января в 361 доллар.

Затраты на бревна

Изменения

в снабжении лесом также увеличили скачкообразность цен, которые лесопилки

должны платить за сырье (бревна). В настоящий момент лесопилки платят намного

более высокие цены за лес, что повышает затраты на производство пиломатериалов.

Однако рынок не реагирует на изменение затрат соответствующим изменением цен,

что приводит к такому положению, что лесопилки встают перед необходимостью

опускать цены на продукцию ниже затрат на нее.

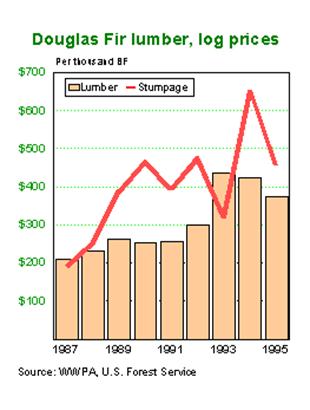

В

1987 году цены на бревна были в среднем равны 190 долларам за тысячу древесных

футов по логарифмической шкале (Обычно из бревен лесопилки могут сделать в

половину меньше лесоматериалов, а по логарифмической шкале — из 150 древесных

футов бревен производится 100 древесных футов пиломатериалов). Цены на

пиломатериалы в этом году составляли 209 долларов за тысячу древесных футов.

После

снижения поставок леса цены на бревна стали расти значительно быстрее, чем на

пиломатериалы. К 1992 году тысяча древесных фунтов бревен поднялась в цене до

477 долларов, что означало повышение цен на бревна на 150%. При этом цены на

лесоматериалы выросли только на 43%.

После

пика цен на лесопродукты в 1993 году, они начали снижаться. К 1994 году цены на

бревна скакнули до 652 долларов, после чего в 1995 году бревна продавались за

453 доллара за тысячу древесных футов. В итоге можно сказать, что цены на

бревна выросли с 1987 по 1995 годы на 263 доллара за древесный фут, т.е. по

логарифмической шкале — более чем вдвое. Для сравнения, цена которую стали

получать лесопилки за тысячу древесных футов за это же время выросла всего на

166 долларов.

Цены на пиломатериалы и инфляция

В

отличие от других строительных материалов, цены на пиломатериалы не повышаются

в зависимости от инфляции. Даже если принимать во внимание последний скачек

цен, реальные цены на лесоматериалы в настоящий момент с поправкой на инфляцию

все еще ниже высшего уровня, зафиксированного в конце 70-х годов. Согласно

статистике, средние цены на лес за первые 9 месяцев 1996 года были равны 429

долларам за тысячу древесных футов, а рекордные цены были зафиксированы в

октябре 1979 года и равнялись 286 долларам.

Приведенные

по инфляции цены на сегодняшний день приблизительно на 25 % ниже достигнутого

ранее уровня максимальных цен. Если бы цены на пиломатериалы держались на том

же максимальном уровне, то они составили бы на настоящий момент приблизительно

556 долларов за тысячу древесных футов, что на 136 долларов выше текущей

средней цены.

Воздействие

факторов предложения леса может быть отслежено на трендах приведенных по

инфляции цен на лес. С 1985 по 1989, при том, что лесопилки имели требуемый им

доступ к ресурсам для удовлетворения спроса, реальные цены на пиломатериалы

варьировались менее чем на 10 процентов из года в год. В 1990 году доступ к

лесным ресурсам снизился и цены на пиломатериалы возросли значительно. Цены,

приведенные по инфляции за 1990-1996 годы (средние за 9 месяцев) варьировались

в пределах более 9 процентов в отличие от предыдущих лет в четырех из шести лет

этого временного промежутка.

Некоторые факторы, воздействующие на цены

Несмотря

на то, что основные влияющие на данный рынок факторы ясны, остаются и некоторые

другие.

Например,

летом рынок может быть стабильным, с низкими ценами в результате жары в

некоторых районах США и вследствие этого — малой активности на лесных биржах.

Другим

фактором можно считать национальные праздники, в которые в США наблюдается

снижение деловой активности, а также разгар отпускного сезона. Последний,

однако, влияет на цены в сторону их повышения, т.к. это время строительного

бума у населения региона.

Также

на цены на рынке леса действуют цены на нью-йоркском рынке государственных

облигаций Министерства финансов США.

Кроме

того, можно с уверенностью сказать, что любое повышение Федеральным резервом

ставок за долгосрочные кредиты скажется на ценах в сторону их повышения,

поскольку вызовет снижение объемов строительства при том, что строительная

промышленность потребляет 2/3 всей древесины мягких сортов.

Другим

фактором, оказывающим влияние на цены, является государственная программа

продажи леса ниже себестоимости.

Продажа леса ниже себестоимости

Данная

программа продажи леса ниже себестоимости (Below-Cost Timber Sales) была

рассмотрена конгрессом США впервые в 1920 году, когда принималась программа

государственного управления лесами. Реально программа начала действовать

примерно в 1960 году.

Содержание

действий правительства таково: Лесная служба Департамента сельского хозяйства

США продает лес по цене ниже его реальной себестоимости. Такие действия

производятся в чисто локальных целях: снабжение лесопилок некоторых регионов,

где они имеются, но стоимость леса высока (горные районы), обеспечение

некоторых районов топливным лесом, создание рабочих мест, прокладка дорог,

регулирование природных ландшафтов. Основные районы таких продаж — Аляска и

район Рокки Моунтинс.

Несмотря

на незначительные объемы продаж, программа оказывает влияние на цены ввиду

того, что принимаемые конгрессом решения часто изменяют объемы финансирования

продаж, что ведет к неожиданным скачкам цен на лесопродукты.

Циклы цен на лесопродукты

Как

уже говорилось, рост цен — это часть естественного экономического цикла,

отраженная на рынке леса. Эти циклы наблюдались в промышленности лесного

комплекса с момента ее зарождения. Как видно, цены на лес могут как повышаться,

так и понижаться под воздействием давления рыночных факторов. Рынок спроса,

который существовал в предыдущие годы, характеризовался значительными

различиями между максимальными и минимальными ценами.

Подобный

цикл наблюдался в 1993 году. Цены открылись в начале года с 364 долларов за

тысячу древесных футов. Возросший спрос и сомнения на счет соответствующего

предложения подняли цены до 498 долларов в апреле. Но затем, весной и летом,

цены начали снижаться, упав на 20 % всего за четырехмесячный период.

Еще

более значительный подъем и падение цен последовало за циклом 1993 года. При

наибольшем повышении спроса в 1994 году, цены росли стабильно последний квартал

1993 года и зафиксировали максимум в 496 долларов в январе 1994 года. Возросшие

цены и повышенный спрос привели на рынок дополнительное предложение. Объемы

импорта возросли на 7,3 %, поставки с Южных лесопилок поднялись на 4,3 %, и

даже Западные лесопилки смогли поднять объемы производства на 2.9 %. При

достаточном количестве доступного на рынке леса, ценовой цикл пошел вниз. С

1994 года по 1995 цены имели тенденцию к повышению. К июню 1995 года средние

цены упали до 343 долларов за тысячу древесных футов, что на 31 % или на 153

доллара ниже максимума, достигнутого восемнадцатью месяцами ранее.

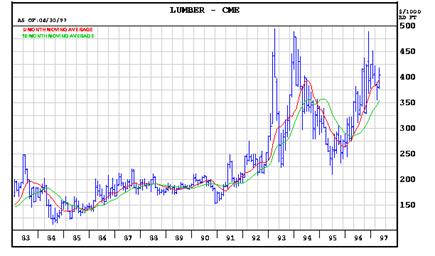

Общий

мировой ряд цен на продукцию лесного сектора можно проследить на графике (см.

рис.3). Описанный цикл здесь становится заметным. Здесь же видно и повышение

цен на продукцию лесной промышленности, происходящее в данном году. Помимо уровней

цен на графике также приведены 6-ти и 9-ти месячные средние, которые позволяют

четче проследить тенденции цен на мировом рынке и демонстрируют уже описанный

момент начала повышения цен на лес, связанный с сокращением поставок леса из

Западного региона США. Повышение цен, происходящее в настоящее время может

охарактеризовать таблица 4, в которой даны цены на определенные даты 1996-97

годов. Цены сопровождаются рассчитанными средними ценами на периоды в 4, 8, 12

и 24 недели.

Табл.4

Средние цены на лес в 1996-97 гг.

| Date |

Price |

4 Week Average |

8 Week Average |

12 Week Average |

24 Week Average |

| 11/22/96 |

$ 447.00 |

|

|

|

|

| 11/27/96 |

$ 438.00 |

|

|

|

|

| 12/ 6/96 |

$ 439.00 |

|

|

|

|

| 12/13/96 |

$ 429.00 |

$ 438.25 |

|

|

|

| 12/20/96 |

$ 422.00 |

|

|

|

|

| 12/27/96 |

$ 423.00 |

|

|

|

|

| 1/ 3/97 |

$ 426.00 |

|

|

|

|

| 1/10/97 |

$ 435.00 |

$ 426.50 |

$ 432.37 |

|

|

| 1/17/97 |

$ 436.00 |

|

|

|

|

| 1/24/97 |

$ 439.00 |

|

|

|

|

| 1/31/97 |

$ 444.00 |

|

|

|

|

| 2/ 7/97 |

$ 441.00 |

$ 440.00 |

$ 433.25 |

$ 434.92 |

|

| 2/14/97 |

$ 442.00 |

|

|

|

|

| 2/21/97 |

$ 446.00 |

|

|

|

|

| 2/28/97 |

$ 445.00 |

|

|

|

|

| 3/ 7/97 |

$ 436.00 |

$ 442.25 |

$ 441.12 |

$ 436.25 |

|

| 3/14/97 |

$ 433.00 |

|

|

|

|

| 3/21/97 |

$ 431.00 |

|

|

|

|

| 3/28/97 |

$ 432.00 |

|

|

|

|

| 4/ 4/97 |

$ 441.00 |

$ 434.25 |

$ 438.25 |

$ 438.83 |

|

| 4/11/97 |

$ 455.00 |

|

|

|

|

| 4/18/97 |

$ 465.00 |

|

|

|

|

| 4/25/97 |

$ 463.00 |

|

|

|

|

| 5/ 2/97 |

$ 461.00 |

$ 461.00 |

$ 447.62 |

$ 445.83 |

$ 440.37 |

Заключение

В

результате проделанной работы можно сделать некоторые выводы и прогнозы о

состоянии морового лесного рынка и ценах на этом рынке.

Во-первых,

в современных условиях наблюдается тенденция к увеличению роли различных

государственных и добровольны природоохранных организаций на внутренней арене

основных стран-производителей лесной продукции, а также и на мировом уровне. С

этим можно связать следующие тенденции. Наращивание площадей лесов, которые

будут изъяты из общих территорий, на которых происходит лесозагатовка. Примерно

к 2005 году эти площади могут сократиться на 74 % по ставнению с 1980 годом

только на территории США, которые наиболее подвержены воздействию

природоохранных организаций на общественное мнение и правительство страны.

Однако, ситуация может измениться с приходом новой администрации. Ввиду того,

что во многих других странах вводятся квоты на вырубку и экспорт леса, можно

спрогнозировать значительное снижение территорий лесозаготовки по всему миру.

Это естественно поднимет цены на более высокий уровень, что мы уже видели на

примере североамериканского регионального рынка лесной продукции.

Другим

фактором, связанным с защитой окружающей среды, можно считать борьбу за

безатходные и экологически-чистые технологии переработки сырья, особенно в

целлюлозно-бумажной промышленности. Разработка новых технологий в

лесоперерабатывающех промыщленности — весьма дорогостоящее мероприятие, а если

учесть крупные масштабы самой промышленности, то можно сказать, что и внедрение

любой новой технологии потребует значительных капитальных затрат, которые

незамедлят сказаться на ценах продукции.

Другая

сторона новых технологий — более рациональное использование ресурсов и снижение

общих затрат из за повышения выхода готового продукта их того же количества

сырья. Нельзя сказать, что будет развиваться быстрее — повышение цен, связанное

с затратами на новые технологии и уменьшением площадей лесов или отдача от

внедрения безотходных технологий, но, видимо, в общем цены будут повышаться.

Важное

значение имеет деление лесов во многих странах на государственные и частные.

Дело в том, что прекращение вырубки лесов в странах стаким делением может

происходить по решению правительства только на землях, которыми оно владеет.

Правительство не вправе ограничивать вырубку и экспорт леса на частных

территориях, т.к. это запрещено законом большинства стран, а также Генеральным

соглашением по тарифам и торговле (ГАТТ), однако вполне возможно применение

недискриминационных экспортных налогов, которые в большинстве стран запрещены

законодательством, но могут быть применены по согласованию с различными

государственными органами (например, Конгрессом США). При значительном снижении

площадей вырубки государственных лесов и переходе на вывоз леса из регионов,

принадлежащих частным владельцам, возможно серьезное влияние упомянутых

экспортных налогов на цены.

Таким

образом, на североамериканском рынке, цены будут зависеть от способности

импорта в США Канадского леса и увеличения производства леса в Южном регионе

восполнить пробелы спроса.

Тенденции

к повышению цен на продукты лесной промышленности уже сказались в развитых

странах на остальных отраслях индустрии. Например, повышение цен на лес в 1993

году (см. рис.3) привело к тому, что стальная промышленность с 1993 по 1997

годы заняла 25 % строительного рынка (начиная с 1 % в 1993) за счет применения

стальных рам в строительстве домов. Эта тенденция возможно продолжиться с

повышением цен на лес.

Другая

сторона повышения цен — привлечение на рынок новых инвесторов. Это вызвано тем,

что если до 1993-94 годов рост цен не успевал за ростом издержек поставщиков и

процент чистой прибыли снижался с 1990 года, то в 1994 году при продолжающемся

росте цен стал расти и процент чистой прибыли в отрасли. Долгосрочность

требуемых вложений не является препятствием в современной лесной промышленности

ввиду постепенного роста цен в отрасли, что гарантирует примерно одинаковый

доход от вложения в ценные бумаги и в лесную промышленность, в том числе и в

лесовыращивание. Это гарантирует возобновляемость ресурсов для лесной промышленности.

Таким

образом, динамика цен, гарантирующая их стабильный рост очень важна для данной

промышленности ввиду того, что она стимулирует ее рост и гарантирует возмещение

вложенных затрат и возможности расширенного воспроизводства. На ближайшие годы

такая динамика вероятнее всего сохранится в виду вышеизложенных факторов, а

также того, что на сегодняшний момент характерен спрос на более качественное

сырье и более широкий его ассортимент.

Приложение

Табл.1

Объемы экспорта США основных продуктов мягкой древесины (в миллионах

кубометров)[5]

|

|

Бревна |

Пиломатериалы |

Фанера |

| 1981 |

10.77 |

4.47 |

0.61 |

| 1982 |

14.11 |

3.81 |

0.40 |

| 1983 |

15.36 |

4.33 |

0.51 |

| 1984 |

15.26 |

3.74 |

0.33 |

| 1985 |

16.91 |

3.55 |

0.28 |

| 1986 |

15.93 |

4.46 |

0.54 |

| 1987 |

17.94 |

5.77 |

0.70 |

| 1988 |

20.81 |

7.62 |

0.89 |

| 1989 |

20.35 |

7.88 |

1.28 |

| 1990 |

18.09 |

6.86 |

1.43 |

| 1991 |

15.75 |

7.08 |

1.17 |

| 1992 |

13.84 |

6.06 |

1.28 |

Табл.2

Объемы экспорта США основных продуктов мягкой древесины (в миллионах долларов)

|

|

Бревна

$1,002 |

Пиломатериалы

$653 |

Фанера

$167 |

| 1981 |

1,174 |

575 |

107 |

| 1982 |

1,068 |

601 |

136 |

| 1983 |

1,079 |

529 |

87 |

| 1984 |

1,169 |

492 |

75 |

| 1985 |

1,137 |

647 |

136 |

| 1986 |

1,526 |

850 |

179 |

| 1987 |

2,090 |

1,132 |

225 |

| 1988 |

2,145 |

1,391 |

268 |

| 1990 |

2,137 |

1,326 |

303 |

| 1991 |

1,841 |

1,341 |

249 |

| 1992 |

1,902 |

1,347 |

306 |

Табл.

3. Основные направления экспорта США продуктов мягкой древесины (в миллионах

кубометров и миллионах долларов)

| LOGS |

Japan |

Korea |

China |

Canada |

| 1992 Volume |

9.14 |

1.84 |

1.07 |

1.36 |

| 1988-92 Average |

10.90 |

2.62 |

2.30 |

1.40 |

| 1992 Value |

$1.493 |

$184 |

$121 |

$54 |

| 1988-92 Average |

$1.454 |

$234 |

$215 |

$64 |

| LUMBER |

Japan |

EC |

Maxico |

Canada |

| 1992 Volume |

3.37 |

0.94 |

0.95 |

0.74 |

| 1988-92 Average |

2.82 |

1.00 |

0.91 |

0.97 |

| 1992 Value |

$498 |

$285 |

$207 |

$141 |

| 1988-92 Average |

$497 |

$269 |

$132 |

$156 |

| PLYWOOD |

EC |

Mexico |

Caribbean |

Canada |

| 1992 Volume |

0.89 |

0.18 |

0.08 |

0.08 |

| 1988-92 Average |

0.87 |

0.06 |

0.08 |

0.11 |

| 1992 Value |

$212 |

$37 |

$23 |

$21 |

| 1988-92 Average |

$190 |

$18 |

$19 |

$25 |

| SOFTWOOD CHIPS |

Japan |

Canada |

|

|

| 1992 Volume |

3.97 |

0.44 |

|

|

| 1988-92 Average |

5.26 |

0.24 |

|

|

| 1992

Value |

$184 |

$12 |

|

|

| 1988-92

Average |

$229 |

$6 |

|

|

Список литературы

Для

подготовки данной работы были использованы материалы с сайта http://www.ed.vseved.ru/

[1]

По списку SIC: sawing, milling, splitting, compression

molding, curing, machining, shaping, planing, turning, drilling, reaming,

filing, abrasive machining, assembly, adhesive bolding, mechanical fastening,

coating, destructive testing, non-destructive testing.

[2]

По классификации США — Summary of Industry Classifications, продукция

лесопромышленного комплекса находится в группе Manufacturing под

кодами: 240 Lumber and wood products (SIC major group 24); 262

Pulp, paper and board mills (SIC codes 261, 262, and 263); Other paper and

allied products (SIC codes 265 and 267), а также

Furniture and fixtures (SIC major group 25). Кроме того с этой темой

связаны группа 080 раздела Agroculture, forestry and fishing и группы 503 и 511

раздела Wholesale trede.

[3]

на основе даных статистики ООН за 1989г.

[4]

по данным Federal Trade Commission (CША).

[5] U.S. Sept. of Agriculture, Foreign Agricultural Service.