Учебное пособие: Ціни і ціноутворення у будівництві

ДОНБАСЬКА

ДЕРЖАВНА АКАДЕМІЯ БУДІВНИЦТВА І АРХІТЕКТУРИ

Кафедра

«Економіка підприємства»

КОНСПЕКТ

ЛЕКЦІЙ

Ціни

і ціноутворення у будівництві

(для

студентів спеціальності 7.050107 Економіка підприємства)

Макіївка

2003р.

Вступна лекція

1. Предмет, задачі і мета вивчення курсу

Метою вивчення дисципліни є глибоке

вивчення теорії і практики ринкового ціноутворення.

Предмет і задачі курсу. Предметом є

вивчення закономірностей ринкової економіки, що враховуються при встановленні

цін, а також процесів і методів ціноутворення.

Задачею є освоєння основних понять і

економічних категорій, що використовуються в ціноутворенні, вивчення сутності

ринкової ціни, понять попиту та пропозиції, політики ціноутворення.

Ціноутворення являє собою процес формування

ціни на чи товар послугу. Мають місце в основному двох систем ціноутворення: 1)

централізоване, котре припускає формування цін державними органами на основі

витрат виробництва і звертання і 2) ринкове, засноване на базі взаємодії попиту

та пропозиції.

Ціни і ціноутворення є одним із ключових

елементів ринкової економіки. Ціна це складна економічна категорія, у якій

перетинаються практично всі основні проблеми розвитку економіки, і суспільства

в цілому. У першу чергу це відноситься до виробництва і реалізації товарів,

формуванню їхньої вартості, до створення, розподілу і використанню валового

внутрішнього продукту (ВВП) і національного доходу.

Ціна є однієї з найбільш складних

економічних категорій. Для її правильного розуміння необхідно мати

представлення про те, що лежить в основі ціни, які об'єктивні економічні закони

впливають на процеси ціноутворення і рух цін. Ціна окремого товару може

відхилятися від його вартості під впливом випадкових ринкових факторів.

Існують дві основні теорії ціни. На думку

прихильників однієї теорії, ціна товару виражає його вартість. Прихильники

іншої теорії вважають, що ціна товару являє собою суму грошей, що покупець

готовий заплатити за товар визначеної корисності.

Розробка теорії ціни відноситься до ранньої

стадії розвитку капіталізму. Для цієї стадії була характерна витратна теорія

ціни, яскравими представниками якої були Вільям Петті, Адам Сміт і Давид

Рікардо. Саме вони заклали основи вартісної теорії ціни, відповідно до якої

вартість товару визначається кількістю праці, необхідного для його виробництва.

Прихильником вартісної теорії ціни був К.

Маркс із його навчанням про абстрактну працю як об'єктивної субстанції

вартості. Сутність цієї концепції полягає в наступному: товар має, вартість і

ціну.

Вартість - це втілені в товарі суспільно

корисні витрати праці, але не всякі, а тільки відповідні середньої (для даного

періоду) умовам, вмілості й інтенсивності праці.

Оскільки всякий товар є результат праці, те

це робить усі товари якісно однорідними, а отже, порівнянними і порівнянними.

При такому підході праця, втілена в товарах, також стає якісно однорідним,

працею «узагалі», позбавленим конкретики. В економічній теорії така праця

прийнята називати абстрактним.

Інша концепція пояснює ціну товару сумою

грошових витрат у найкращому варіанті використання виробничих ресурсів. У цьому

випадку ринкова ціна товару залежить не стільки від витрат виготовлювача,

скільки від оцінки корисності таких витрат покупцем. При цьому ціна є

самостійною внестоїмостною величиною, для визначення якої оцінка покупця більш

значима, чим витрати виробника.

Задача сучасної економічної теорії полягає

в тім, щоб синтезувати обидва підходи до ціноутворення, сполучивши в ціні

«об'єктивність» (вартість) і «суб'єктивність» (корисність) товару.

Кількісне визначення витрат на виробництво

і реалізацію товарів і послуг було і залишається об'єктивною потребою і

реальністю в будь-якій суспільно-економічній формації.

Процес формування витрат в умовах ринкових

відносин відбувається на базі ринкових цін і вимагає відшкодування усіх витрат,

зв'язаних зі здійсненням процесів виробництва і реалізації товарів за рахунок

доходів, отриманих від їхнього продажу.

Фірми, що не забезпечують такі умови,

розоряються і гинуть, а їхнє місце займають інші фірми, що мають більш низькі

витрати на виробництво і реалізацію товарів. Вони одержують більш високі

доходи, що забезпечують їм умови для здійснення нормального процесу

відтворення.

2. Інформаційна база курсу

1.

Александров В.Г. Ціноутворення в будівництві.

–Спб.: Питер, 2001. –352с.

2.

Цацулін А.Н Ціноутворення в системі маркетингу. -

М.: Інформаційно-видавничий будинок “Філін” 1997. –296с.

3.

Ціни і ціноутворення. Підручник для вузів 3-і изд.

Під. ред. В.Е. Есіпова: -Спб: Видавництво «Питер», 1999. –464с.

4.

Ціни і ціноутворення. Підручник для вузів. Під.

ред. И.К. Салімжанова. – М.: ЗАТ «Фінстатінформ», 1999. –224с.

5.

Шуляк П.Н. Ціноутворення. Учбово-практичний

посібник. 3-і изд. перераб. і доп. -М.: Видавничий будинок «Дашков і Ко», 2000.

–192с.

3. Функції ціни

Ціна виконує різні економічні функції:

облікову, розподільну, стимулюючу і регулюючу.

Облікова функція забезпечує еквівалентність

обміну, тобто виторг від реалізації продукції (робіт, послуг) за інших рівних

умов забезпечує відшкодування витрат на виробництво і реалізацію, а також

утворення прибутку в розмірі, що дозволяє удосконалювати і розвивати

виробництво, підвищувати життєвий рівень працівників. Цю функцію ціни виконують

завжди. Знаючи, у що обходиться та чи інша продукція, можна за допомогою цін

порівнювати різні її види, а також виражати в грошовому вимірі будь-яка

кількість продукції і послуг.

Розподільна функція складається в розподілі

доходу між виробниками і споживачами. Якщо ціна товару вище його вартості, то

виробник відшкодовує свої витрати і дістає прибуток. Якщо ж ціна нижче

вартості, то виробник працює собі в збиток. Отже, розподільна функція ціни

виражає напрямок розподілу - на користь чи виготовлювача споживача.

Стимулююча функція. Суть її полягає в тому,

що підвищені ціни стимулюють підприємства до випуску прогресивних і дефіцитних

видів продукції, а знижені — до зняття з виробництва застарілої продукції.

Регулююча функція виражається в

балансуванні попиту та пропозиції. У тих випадках, коли немає можливості

досягти відповідності попиту та пропозиції шляхом зміни обсягу чи виробництва

це недоцільно, у цьому випадку використовується інструмент ціни. У

машинобудуванні він застосовується як стосовно засобів виробництва (наприклад,

знижені ціни на сільськогосподарську техніку), так і стосовно споживчих товарів

тривалого користування (наприклад, підвищені ціни на легкові автомобілі).

Функції цін взаємозалежні й утворять єдину

систему, хоча їхня дія багато в чому взаємно перекривається, чим

порозуміваються труднощі практичного ціноутворення.

Тема 1. Витрати виробництва, витрати

підприємства

1. Поняття собівартість продукції і її

економічна сутність

Витрати суспільної праці, у грошовому

вираженні, утворять витрати виробництва, що існують завжди незалежно від

суспільної форми виробництва. Важливо з'ясувати, хто несе ці витрати.

З позицій суспільства витрати виробництва

рівні повними, тобто суспільно необхідним витратам праці.

З позицій підприємства до складу витрат

входять лише витрати на сировину і матеріали, паливо й енергію, амортизацію

основних засобів, витрати на оплату праці. Іншими словами, витрати підприємства

включають частина витрат суспільно необхідної праці на виробництво товарів і

тому менше витрат суспільства на величину прибавочного продукту.

У реальному економічному житті

індивідуальні витрати окремих підприємств можуть відхилятися від рівня

суспільно необхідних витрат праці: якщо вони перевищують цей рівень, виходить,

підприємство збиткове. В умовах ринкової економіки збиткові підприємства і

фірми розоряються, а в умовах планової - знаходяться на дотації держави.

Підприємства, що мають витрати нижче суспільно необхідних, збагачуються. У тому

випадку, коли витрати підприємства знаходяться на рівні суспільно необхідних

витрат праці, воно тільки відшкодовує свої витрати, не маючи можливості

накопичувати засобу для розвитку виробництва і поліпшення соціального стану

своїх працівників.

Витрати підприємства виступають у формі

собівартості продукції. Собівартість продукції виділяється з її загальної

вартості як особлива економічна категорія.

Кожне підприємство незалежне від форми

власності повинне відшкодовувати затрачувані їм ресурси в розмірі собівартості,

щоб мати можливість безперебійної роботи.

Підприємства (фірми), що займаються

виробничою діяльністю, визначають витрати виробництва, а фірми, що здійснюють

збутову, постачальницьку, торгово-посередницьку діяльність - витрати звертання.

Конкретний склад витрат, що можуть бути

віднесені на витрати виробництва і звертання, практично у всіх країнах

регулюється законодавчо. Це зв'язано з особливостями податкової системи і

необхідністю розрізняти витрати підприємства (фірми) по джерелах їхнього

відшкодування ( що включається в собівартість продукції і, отже, що

відшкодовується за рахунок цін на неї, і відшкодовувається з прибутку, що

залишається в розпорядженні підприємства після сплати податків і інших

обов'язкових платежів).

В Україні діє положення про складі витрат

виробництва (обороту) на підприємствах і в організаціях.

Постановою Кабінету Міністрів України № 473

від 26.04.96 р. затверджене "Типове положення по плануванню, обліку і

калькулюванню собівартості продукції (робіт, послуг) у промисловості".

Воно встановлює єдині принципи формування витрат на виробництво для підприємств

України незалежно від форм власності.

Собівартість - це виражені в грошовій формі

поточні витрати підприємства на виробництво і збут продукції, виконання робіт і

надання послуг.

Оскільки собівартість відбиває тільки

поточні витрати на виробництво і збут продукції (робіт, послуг), то цим вона

принципово відрізняється від одноразових капітальних вкладень (інвестицій), що

створюють основні фонди. Це означає, що за рахунок собівартості не можна

поповнювати запаси, створювати ресурси.

Для планування, обліку й аналізу

господарської діяльності, виявлення джерел зниження і прогнозування

собівартості витрати класифікуються в групи, однорідні по визначеній ознаці.

При визначенні витрат на виробництво по

підприємству (фірмі) у цілому вони групуються по їхньому економічному змісту.

Виділяються наступні елементи витрат:

• матеріальні витрати (за винятком вартості

оборотних відходів),

• витрати на оплату праці,

• відрахування на соціальні заходи,

• амортизація основних фондів,

• інші витрати.

До матеріальних витрат відноситься

вартість:

• сировини і матеріалів, що здобуваються в

сторонніх підприємств і організацій і входять до складу виготовленої продукції,

утворити її основу, чи є необхідним компонентом при виготовленні продукції

(робіт, послуг);

• покупних матеріалів, що комплектують

виробів і напівфабрикатів, що використовуються в процесі виробництва продукції

(робіт, послуг) для забезпечення нормального технологічного процесу, підлягають

чи монтажу додатковій обробці на даному підприємстві, використовуються для

упакування чи продукції для інших виробничих чи господарських нестатків, а

також запасних частин для ремонту устаткування, інструментів, пристосувань,

інвентарю, приладів, лабораторного устаткування й інших засобів праці, що не

належать до основних виробничих фондів;

• придбаних у сторонніх підприємств і

організацій палива й енергії усіх видів, затрачуваних на технологічні й інші виробничі

потреби підприємства (фірми);

• робіт і послуг виробничого характеру, що

виконуються сторонніми чи підприємствами структурними підрозділами підприємства

і не належать до основного виду діяльності.

До витрат на оплату праці відносяться:

• заробітна плата працівників за виконану

роботу, обчислена по тарифних ставках, посадовим окладам і командировочним

розцінкам згідно прийнятим на підприємстві (фірмі) системам оплати праці;

• надбавки і доплати до тарифних ставок і

окладів у розмірах, передбачених законодавством;

• оплата відповідно до чинного

законодавства щорічних відпусток, перерв у роботі матерів для годівлі дитини,

оплата праці працівників молодше вісімнадцяти років при збереженні тривалості

їхнього робочого дня, оплата часу, зв'язаного з виконанням державних обов'язків

і проходженням медичних оглядів;

• одноразові винагороди за вислугу років

відповідно до чинного законодавства;

• оплата навчальних відпусток працівникам,

що учаться на заочних відділеннях професійно-технічних і вищих навчальних закладів,

у заочній аспірантурі, відповідно до чинного законодавства;

• інші витрати, що відповідно до

встановленого порядку включаються у витрати на оплату праці.

До відрахувань на соціальні заходи

відносяться обов'язкові відрахування по встановленим законодавством нормам на

державне соціальне страхування, у пенсійний фонд і фонд по безробіттю від

витрат на оплату праці працівників, зайнятих у виробництві відповідної

продукції (робіт, послуг). Розмір відрахувань на фінансування заходів щодо

реалізації Закону України "Про статус і соціальний захист громадян, що

постраждали в результаті Чорнобильської катастрофи" також визначається по

встановлених нормах від витрат на оплату праці.

Амортизація основних фондів включає суму

амортизаційних відрахувань на повне відновлення основних виробничих фондів,

обчислену від їхньої балансової вартості по затвердженим у встановленому

порядку нормам, включаючи також прискорену амортизацію їхньої активної частини.

До інших витрат відносяться:

витрати на оплату відсотків за короткострокові

кредити банків;

платежі по обов'язковому страхуванню майна

підприємства, що входить до складу виробничих фондів;

оплата послуг банків за виконання

відповідно до укладених договорів торгово-комісійних операцій із платіжними

документами;

податки, збори й інші обов'язкові платежі,

передбачені законодавством;

оплата послуг зв'язку й інших витрат, що

включаються в собівартість продукції (робіт, послуг), але не відносяться до

раніше перерахованих витрат.

Таке угруповання використовується для

складання кошторису витрат у цілому по підприємству (фірмі), а також для

розрахунку бізнес-планів фірм, і приводиться в звітності в обсязі, що охоплює

усі витрати даного періоду, незалежно від того, що деяка частина з них може

бути не зв'язана безпосередньо з діяльністю по виробництву продукції.

2. Види собівартості продукції

По етапах формування витрат у залежності

від ступеня готовності, місця їхнього здійснення й обсягу розрізняють наступні

види собівартості продукції: технологічну, цехову, виробничу, повну.

Технологічна собівартість - це сума витрат

на здійснення технологічного процесу виготовлення продукції, за винятком витрат

на покупні деталі і вузли.

До складу технологічної собівартості

входять наступні витрати:

• на сировину, матеріали, паливо, енергію;

• на технологічні нестатки;

• на заробітну плату виробничих робітників

з нарахуваннями;

• на технологічне обслуговування, ремонт і

амортизацію устаткування, покупку інструментів і пристосувань, мастильних,

охолодних і обтиральних матеріалів.

Цехова собівартість включає усі витрати

цеху на виробництво продукції:

• технологічну собівартість;

• вартість напівфабрикатів і послуг інших

підрозділів;

• витрати на покупні комплектуючі вироби;

• витрати на керування й обслуговування

виробництва в межах цеху.

Виробнича собівартість являє собою суму

витрат підприємства на виробництво продукції і включає цехову собівартість і

загальногосподарські витрати по підприємству:

на зміст адміністративно-технічного

персоналу підприємства;

амортизаційні відрахування від вартості

будинків і споруджень загальногосподарського призначення, їхній зміст і ремонт;

витрати на охорону праці і техніку безпеки;

на дослідницькі і дослідно-конструкторські

роботи;

на підготовку кадрів, відрядження;

обов'язкові платежі (страхування майна,

платежі за забруднення природного середовища).

Повна собівартість являє собою суму витрат

підприємства на виробництво і збут продукції по видах і відрізняється від

виробничої на величину невиробничих (комерційних) витрат, зв'язаних з

реалізацією продукції. До них відносяться витрати на вивчення ринку, рекламу

продукції, тару, упакування, комісійні виплати організаціям збуту, проведення

виставок.

Повна собівартість визначається по

реалізованій продукції. Вона служить базою ціни товару і її нижньою границею

для товаровиробника.

Ціна одиниці продукції для окремого

підприємства є індивідуальною собівартістю. При визначенні ціни одиниці

продукції, виготовленої на декількох підприємствах, об'єднаних у чи корпорацію

холдингову компанію з централізованим розрахунком цін, враховується, що рівень

індивідуальної собівартості на різних підприємствах може істотно розрізнятися в

результаті різного їхнього техніко-економічного рівня. У цьому випадку

користаються показником средньогалузевої собівартості продукції конкретного

виду, що розраховується по формулі середньої арифметичної величини.

У процесі керування і планування

розрізняють кошторисну і нормативну собівартості.

Кошторисна собівартість визначається на

основі тимчасової технології і по укрупнених нормах використання робочого часу,

устаткування і матеріалів. Вона використовується для обґрунтування разових чи

тимчасових цін на продукцію.

Нормативна собівартість визначається на

основі діючої технології і нормативного методу обліку виробництва, тобто

виходячи з рівня діючих на підприємстві на початок кожного місяця норм витрати

сировини, матеріалів, палива, енергії усіх видів (електроенергії, води, пари,

стиснутого повітря і т.п.), покупних напівфабрикатів, відрядних розцінок по

заробітній платі, посадових окладів, норм обслуговування устаткування.

3. Класифікація витрат у калькуляційному

розрізі

Для визначення собівартості по об'єктах

виникнення і по призначенню користаються угрупованням витрат у калькуляційному

розрізі (по статтях витрат). Отже, калькуляція, на відміну від витрат на

виробництво, враховує витрати відповідно до їх призначення і місця, де вони

виробляються.

У цьому випадку витрати на виробництво

враховуються по наступним статтях калькуляційного листа:

1) сировина й основні матеріали за винятком

поворотних відходів;

2) покупні комплектуючі вироби і

напівфабрикати, включаються не в основні фонди;

3) додаткові чи допоміжні матеріали;

4) паливо на технологічні нестатки;

5) енергетичні витрати на технологічні

нестатки;

6) заробітна плата виробничих робітників;

7) нарахування на заробітну плату

(відрахування на соціальні заходи й у Фонд ліквідації наслідків Чорнобильської

катастрофи);

8) відшкодування зносу інструментів і

пристосувань цільового призначення;

9) витрати на зміст і експлуатацію

устаткування;

10) амортизація основних засобів;

11) робота транспортних цехів (усередині

заводський транспорт);

12) інші цехові витрати;

13) витрати на підготовку й освоєння

виробництва;

14) інші виробничі витрати;

15) загальнозаводські витрати;

16) утрати від шлюбу;

17) невиробничі (комерційні) витрати.

У машинобудуванні, крім зазначених статей

витрат, виділяються ще транспортно-заготівельні витрати по постачанню

підприємства сировиною, матеріалами, покупними напівфабрикатами і

комплектуючими виробами.

Така класифікація витрат дозволяє визначити

собівартість одиниці продукції, а також товарну і реалізовану продукцію по

повній собівартості.

Усі витрати в калькуляційному розрізі

підрозділяються:

• по характері участі у виробничому процесі

- на основні, безпосередньо зв'язані з виробничим процесом, і накладні,

зв'язані з обслуговуванням виробництва і керуванням;

• по способі віднесення на собівартість

окремого виду продукції - на прямі і непрямі.

До прямих відносяться витрати, що можуть

бути прямо включені в собівартість окремих видів продукції на основі

встановлених норм (основні і допоміжні матеріали, напівфабрикати і покупні

вироби, паливо й енергія для технологічних нестатків, заробітна плата

виробничих робітників).

До непрямого відносяться витрати, зв'язані

з роботою чи цеху підприємства (фірми) у цілому, і їхній не можна прямо

віднести на собівартість конкретного виду продукції (витрати по змісту й

експлуатації устаткування, знос інструментів і пристосувань, транспортні

витрати, цехові, загальнозаводські і невиробничі витрати). Непрямі витрати

включаються в собівартість шляхом їхнього розподілу між видами продукції, що

випускаються, пропорційно якій-небудь умовній базі (яка регламентується

галузевими інструкціями);

4. Класифікація витрат у залежності від

кількості продукції, що випускається

У залежності від кількості продукції, що

випускається, усі витрати на її виробництво і збут поділяються на

умовно-постійні (непропорційні) і перемінні (пропорційні).

Умовно-постійні витрати не залежать від

зміни обсягу виробництва за умови максимального використання діючих виробничих

потужностей підприємств.

У собівартості одиниці продукції постійні

витрати змінюються назад пропорційно зміні обсягу виробництва.

До умовно-постійних витрат відносяться

амортизація основних засобів, заробітна плата управлінського персоналу і

робочих-повременщиков, орендна плата за приміщення й устаткування, комунальні

послуги й ін.

Загальна сума умовно-постійних витрат

розраховується в цілому по підприємству і його структурним підрозділам, потім

по кожній статті витрат у калькуляції собівартості визначається їхня частка в

залежності від технологічних умов виробництва. Ставка умовно-постійних витрат

на кожнім підприємстві визначається після детального аналізу витрат з обліком

технічних і організаційних умов його роботи.

Перемінні витрати змінюються пропорційно

обсягу що випускається продукція. У собівартості одиниці продукції вони

залишаються незмінними (при постійних нормах витрати сировини, матеріалів,

палива, окремих видів енергії і постійних цін). Ці витрати можуть бути розраховані

на кожен вид продукції виходячи з норм витрати і ціни одиниці ресурсу.

До перемінного відносяться витрати на

сировину і матеріали, заробітна плата робітників-відрядників, транспортні

послуги по перевезенню сировини, готової продукції й ін.

Деякі витрати розглядають як частково

перемінні, що представляють собою суму перемінних і постійних витрат. До них

відносяться:

витрати на змінне устаткування, інструмент,

малоцінні і що швидко зношуються предмети;

витрати на зміст і експлуатацію основних

засобів;

заробітна плата виробничих робітників з

нарахуваннями;

загальвиробничі витрати.

Сума перемінних і умовно-постійних витрат

утворить собівартість продукції.

Тема 2. Прибуток, норма прибутку

1. Поняття прибуток і її економічна

сутність

Любою товаровиробник при плануванні своєї

діяльності виходить з того, щоб не тільки відшкодувати витрати на виробництво і

збут продукції, але й одержати визначену суму прибутку, що виступає як

реалізована прибавочна вартість.

Прибуток є одним з найважливіших показників

фінансової діяльності, по якому визначається рейтинг підприємства (фірми).

Наявність прибутку свідчить про ефективність виробництва, про благополучний

фінансовий стан підприємства. Це одне з основних джерел нагромаджень і

утворення фінансових ресурсів підприємств і держави.

Прибуток це частина валового доходу

підприємства (фірми) за винятком усіх витрат на виробничу і комерційну

діяльність.

Валовий доход являє собою загальну суму

доходу від, усіх видів діяльності підприємства (фірми).

Валовий доход включає:

• загальні доходи (виторг) від реалізації

товарів (робіт, послуг), у тому числі допоміжних і обслуговуючих виробництв, а

також від реалізації цінних паперів;

• доход від здійснення банківських,

страхових і інших операцій по наданню фінансових послуг, торгівлі валютними

цінностями, цінними паперами, борговими зобов'язаннями і вимогами;

• доходи від товарообмінних (бартерних)

операцій, від операцій з розрахунками в іноземній валюті;

• доходи від спільної діяльності, від

здійснення операцій лізингу (оренди), а також у вигляді дивідендів, відсотків;

• доходи від позареалізаційних операцій.

З валового доходу виключаються:

• суми акцизного збору, податку на

додаткову вартість, мита, митних зборів і ін.;

• інші суми, визначені законодавством.

Скоректований валовий доход - різниця між

валовим доходом і сумами, що виключаються з нього.

Валові витрати - сума витрат підприємства в

грошовій, матеріальній і нематеріальній формах, що здобуваються цим

підприємством для їхній наступного використання у власній господарській діяльності.

Відповідно до Закону України "Про

оподаткування прибутку підприємств" від 22 травня 1997 р. прибуток

визначається шляхом зменшення скоректованого валового доходу на суму валових

витрат і амортизаційних відрахувань.

Прибуток є основним фінансовим джерелом

сплати податків, розвитку підприємства, науково-технічного удосконалення його

матеріальної бази, усіх форм інвестування. Отже, уся діяльність підприємства

повинна бути спрямована на те, щоб забезпечити збільшення чи прибутку

стабілізувати її на досягнутому рівні.

Розрізняють необхідний і граничний

прибуток. Необхідний прибуток характеризує суму, достатню для підтримки

виробничо-господарської діяльності підприємства (фірми) при досягнутих обсягах

випуску продукції (робіт, послуг). Розмір необхідного прибутку для

товаровиробника визначається рішенням двох задач: забезпеченням

конкурентноздатності продукції і можливістю різних виплат працюючим у вигляді

дивидендів, премій і задоволення їхніх соціальних нестатків. Сума необхідного

прибутку співвідноситься із собівартістю продукції.

Граничний прибуток може бути гранично

високої і гранично низкою. Границі гранично високого прибутку не існує, тому що

будь-яке підприємство (фірма) прагне до одержання як можна більшого прибутку

від результатів своєї діяльності. Гранично низький прибуток характеризує

мінімальну вигоду виробника, нижче якої процес виробництва стає безглуздим.

2. Види прибутку

Основна частка в прибутку підприємства

належить прибутку від реалізації продукції, що залежить від обсягу зробленої

(реалізованої) продукції, її собівартості і ціни.

Чим більше підприємство зробить і реалізує

продукції, тим за інших рівних умов воно одержить велику суму прибутку; чим

нижче витрати на виробництво і збут продукції, тим при незмінній ціні вище

прибуток. Якщо продукція відрізняється від аналога більш високими якісними

характеристиками, вона може бути реалізована по більш високій ціні.

Однак господарська діяльність підприємств

не обмежуйся тільки виготовленням і реалізацією товарної продукції.

Багато підприємств мають на своєму балансі

автогосподарство, підсобне сільське господарство, фірмову мережу по технічному

обслуговуванню і продажу виробів власного виробництва й інші допоміжні

непромислові господарства. Доходи від продукції непромислових виробництв

(робіт, послуг), від реалізації матеріалів, засобів праці, нематеріальних

активів (права на користування об'єктами промислової власності - винаходами,

товарними знаками, знаками обслуговування, промисловими зразками, об'єктами

інтелектуальної власності - програмним забезпеченням, банками знань, ноу-хау,

раціоналізаторськими пропозиціями і т.п.) не включаються у вартість

реалізованої продукції, а враховуються окремо як "Інша реалізація".

Перевищення доходів по цій статті над витратами утворить прибуток від іншої

реалізації.

Підприємства здійснюють операції, не

зв'язані зі збутом продукції (робіт, послуг) вони називаються позареалізаційні.

До них відносяться: пайова участь у спільних підприємствах, розміщення на

депозитних рахунках банків тимчасово вільних засобів, надходження раніше

списаних боргів, чи сплата надходження штрафів, пені, неустойок, а також зміни

валютних курсів і т.п. Різниця суми засобів, отриманих підприємством від

позареалізаційних операцій, і суми витрат по цих операціях, утворить прибуток

від позареалізаційних операцій.

Загальна сума прибутку, отримана

підприємством у результаті виробничо-господарської діяльності, називається

балансовим прибутком.

Чистий прибуток це різниця між балансовим

прибутком і сумою податків, який необхідно виплатити відповідно до діючого

законодавства. Порядок використання чистого прибутку визначає власник

підприємства або уповноважений їм орган відповідно до Статуту підприємства. Як

правило, вона витрачається на соціально-економічні цілі підприємства:

інвестиції в розвиток виробництва, створення фінансового резерву, фінансування

соціально-культурної сфери, відрахування у фонд оплати праці понад заробітну

плату, створення благодійних фондів і т.п.

Прибуток, що розподіляється, це різниця між

чистим прибутком і сумою боргів і відсотків за довгострокові кредити.

3. Розподіл і використання прибутку

Розподіл прибутку на підприємствах різних

форм власності має загальні закономірності і специфічні особливості.

На підприємствах державної форми власності

прибуток, що розподіляється, поділяється на три фонди: технічного розвитку

виробництва, соціально-культурної сфери і заохочення.

Орендні підприємства з оподатковуваного

прибутку в першу чергу сплачують орендну плату, а потім усі податки з

урахуванням пільг. Із суми розподіляемого прибутку, крім фондів, утворених на

держпідприємствах, створюється фонд ризику, що є фінансовим компенсатором

можливих відхилень від нормального використання засобів.

На акціонерних підприємствах прибуток, що

розподіляється, служить для виплати дивідендів по акціях (простим і

привілейованої).

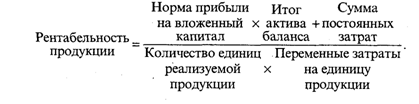

4. Поняття рентабельність її економічна

сутність, види. Розрахунок показників рентабельності

Рентабельність — це відносний показник

ефективності виробництва який розраховується як відношення прибутку до витрат,

тобто є нормою прибутку. Варто виділяти показники, використовувані для оцінки

ефективності застосовуваних у виробництві авансованих ресурсів (капіталу) і

поточних витрат, і показники, на основі яких визначаються прибутковість і

ефективність використання майна підприємства (фірми).

Ефективність виробничо-господарської

(комерційної) діяльності підприємства відбиває показник рентабельності

виробництва, чи балансової (загальної) рентабельності, визначається відношенням

суми балансового прибутку до середнього за період вартості капіталу (основних

виробничих фондів і оборотних коштів) по формулі:

де Пб - балансовий прибуток;

ОФ - вартість основних виробничих фондів;

ОС - вартість оборотних коштів.

Величина балансової рентабельності є трохи

завищеної, тому що балансовий прибуток складається з усіх видів діяльності

підприємства (фірми), а не тільки з виробничої. Тому в практиці фінансового

аналізу розраховують ще рентабельність сумарного капіталу (сукупних активів) і

рентабельність власного (акціонерного) капіталу.

Рентабельність сукупних активів

характеризує ефективність використання всього майна підприємства і визначається

відношенням балансового прибутку до середньої суми активів балансу підприємства

по формулі:

де Пб - балансовий прибуток;

Ап - активи балансу підприємства.

Рентабельність власного (акціонерного)

капіталу характеризує ефективність використання вкладеного в підприємство

(фірму) власного капіталу і є нормою прибутку на власний капітал, визначається

по формулі:

де Пч - чистий прибуток підприємства

(фірми);

Кс – капітал власний.

Показник рентабельності продукції

характеризує ефективність витрат на виробництво і збут продукції, визначається

відношенням прибутку від реалізації продукції до повної собівартості

реалізованої продукції по формулі:

На підприємствах, що роблять кілька видів

продукції, визначається рентабельність кожного виду продукції по формулі:

де Ці - ціна i-го виду продукції;

Ci - собівартість i-го виду продукції.

Цей показник використовується для

визначення найбільш вигідного для підприємства (фірми) виду продукції.

Показник рентабельності продажів

розраховується як відношення прибутку від реалізації до вартості реалізованої

продукції по формулі:

З усього сказаного можна зробити наступний

висновок: розмір прибутку і рівень рентабельності при правильному розумінні цих

категорій виражають вплив таких факторів, як реальне підвищення рівня

конкурентноздатності продукції, збільшення обсягу її продажів, ріст організаційно-технічного

рівня виробництва і, як наслідок, зниження собівартості.

Тема 3. Принципи ціноутворення

1. Особливості ціноутворення на різних

типах ринку

Цінова політика підприємства залежить від

конкурентної структури ринку.

Структура ринку - це основні характерні

риси ринку, до числа яких відносяться: кількість і розмір фірм, що знаходяться

на ринку, ступінь чи подібності розходження товарів різних фірм, легкість входу

на ринок нових продавців і виходу з нього, приступність ринкової інформації.

Виділяють чотири основних типи ринку:

зроблена (чиста) конкуренція, монополістична конкуренція, олігополія, чиста

монополія.

Ринок чистої конкуренції характеризується

наступними показниками:

• наявністю безлічі фірм, жодна з який не

може зробити значного впливу на рівень поточних цін, оскільки кожної належить

невелика частка ринку;

• однорідністю і взаємозамінністю

конкуруючих товарів;

• відсутністю цінових обмежень.

Основою для конкуренції, як характерної

властивості ринкової системи, є воля вибору, що виявляється в прагненні

одержати максимальний грошовий доход.

В умовах чистої конкуренції для фірми попит

цілком еластичний від ціни. Це порозумівається тим, що на ринку діє велика

кількість фірм, причому жодна з них не контролює досить помітної частки ринку.

При розширенні обсягу виробництва фірма, як правило, ціну не змінює. Залежність

між попитом і ціною на ринку чистої конкуренції для галузі - назад пропорційна,

тобто зниження ціни сприяє збільшенню попиту. Якщо пропозиція товарів у галузі

зросте, то ціна знизиться, причому для усіх фірм, незалежно від обсягу їхнього

виробництва.

Таким чином, в умовах чистої конкуренції

жодна фірма на ринку не грає в ціноутворенні помітної ролі, ціни складаються

під впливом попиту та пропозиції, а фірмам приходиться орієнтуватися на сформований

рівень цін.

Ринок монополістичної конкуренції

складається з багатьох фірм, що пропонують свої товари за цінами, що

коливається у великому діапазоні. Продукція не цілком взаємозамінна і

розрізняється не тільки по фізичних характеристиках, якості, оформленню, але і

по споживчих перевагах. Різниця між виробами виправдує широкий діапазон цін.

Ринку монополістичної конкуренції характерні три риси: гостра конкурентна

боротьба між фірмами; диференціація товарів, що випускаються

фірмами-конкурентами за рахунок розходжень, як по споживчих властивостях, так і

по наданих неоднакових додаткових послугах; порівняна легкість проникнення на

ринок.

В умовах монополістичної конкуренції фірма

визначає ціну на вироблену продукцію, з огляду на структуру споживчого попиту,

ціни встановлювані конкурентами, а також власні витрати виробництва.

Олігополістична конкуренція виникає між

деякими великими фірмами, товари яких можуть бути як однорідними і

взаємозамінними, так і відмінними друг від друга. На такий ринок новій фірмі

проникнути вкрай складно. У цих умовах кожен учасник чуйно реагує на

маркетингову діяльність конкурентів і дуже обережно відноситься до зміни ціни

на свою продукцію.

В умовах олігополістичной конкуренції

компанії координують дії при встановленні цін, калькулюють витрати виробництва

по уніфікованих статтях, а потім, додаючи визначену норму прибутку,

установлюють ціну. Під дією ринкових факторів ціни всіх компаній міняються в

одній і тій же пропорції й у тім же напрямку.

На ринку чистої монополії панує тільки один

продавець. Це може бути приватна чи фірма державна організація. Використовуючи

державну монополію, можна різко збільшити споживання товару тими групами

населення, що не в змозі його купити за повну вартість (ціна встановлюється

нижче собівартості), чи установити високу ціну для обмеження споживання

продукту.

Приватна фірма-монополіст сама встановлює

ціни на свою продукцію, анітрошки не орієнтуючись на цінову політику інших

фірм. Володіючи великою волею у встановленні цін, фірма усе-таки визначає оптимальний

рівень ціни, виходячи з попиту на свою продукцію. Цінові стратегії, здійснювані

фірмою, будуються на принципі цінової дискримінації. Випливаючи цьому принципу,

фірма продає чи товар послугу за різними цінами, незалежно від розходжень у

витратах.

Фірмі-монополісту не завжди вигідно

прибігати до установлення високої ціни; цим вона може залучити чи конкурентів

викликати державне регулювання цін, що приведе до втрати частини покупців.

У реальній економіці не існує жодного типу

ринку в чистому виді. Фірма може одночасно виступити з одним своїм товаром на

ринку чистої монополії, а з іншим - на високо конкурентному ринку. Сам по собі

аналіз типу ринку не може дати готових рецептів установлення цін. Однак такі

дослідження необхідні для визначення принципів ціноутворення в залежності від

співвідношення попиту та пропозиції.

Зроблена конкуренція і чиста монополія

являють собою «ідеальні» (абстрактні) моделі ринкових структур, яких у реальній

практиці не існує.

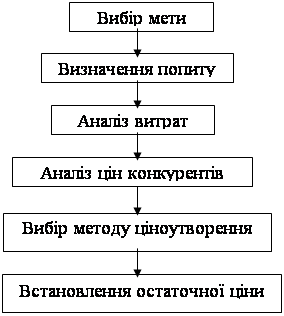

2. Етапи процесу ціноутворення.

Ціноутворення – це складний і багатоєтапний

процес. Розглянемо етапи процесу ціноутворення.

1. Вибір мети. Будь-яка фірма повинна,

насамперед, визначити, яку мету вона переслідує, випускаючи конкретний товар.

Існують три основні цілі цінової політики: забезпечення виживаності фірми,

максимізація прибутку й утримання ринку.

Рис. 1 Етапи процесу ціноутворення

Забезпечення виживаності - головна мета

фірми, що здійснює свою діяльність в умовах твердої конкуренції. Цю мету фірма

вибирає в наступних випадках:

• ціновий попит споживачів еластичний;

• фірма бажає домогтися максимального росту

збуту і збільшення сукупного прибутку шляхом деякого зниження доходів з кожної

одиниці товару;

• фірма припускає, що збільшення обсягу

реалізації скоротить витрати виробництва і збуту;

• низькі ціни пугають конкурентів;

• існує великий ринок споживання.

Для захоплення більшої частки ринку, і

збільшення обсягу збуту використовуються занижені ціни - ціни проникнення.

Середня чи велика фірма виявляє готовність

знизити рівень поточної прибутку для того, щоб одержати великі прибутки в

майбутньому. Для цього їй необхідно закріпитися у визначеній ніші ринку,

розширити по можливості його, постійно обновляти основні засоби і т.п. Усе це

несумісно з політикою, спрямованої на збільшення короткострокового прибутку.

Керівники невеликих фірм, не занадто

упевнені в їхньому майбутньому, намагаються максимально використовувати вигідну

для себе кон'юнктуру ринку, у цьому випадку прибуток домінує у всіх відносинах.

Ціль, заснована на максимізації прибутку,

має кілька різновидів:

• установлення фірмою на ряд років

стабільного доходу, що відповідає розміру середнього прибутку;

• розрахунок росту ціни, а отже, і прибутку

в зв'язку з ростом вартості капіталовкладення;

• прагнення до швидкого одержання

первісного прибутку, тому що компанія не упевнена в сприятливому розвитку чи

бізнесу їй не вистачає коштів.

Вибираючи мету, засновану на максимізації

прибутку, фірма оцінює попит і витрати стосовно до різних рівнів цін і

зупиняється на таких цінах, що забезпечують їй у майбутньому максимальний

прибуток.

Ціль, заснована на утриманні ринку,

складається в збереженні фірмою існуючого положення на чи ринку сприятливих

умов для своєї діяльності. Фірма починає всі можливі міри для запобігання спаду

збуту і загострення конкурентної боротьби.

Працюючи в таких умовах, компанії ретельно

стежать за ситуацією на ринку, динамікою цін, появою нових товарів, діями

конкурентів. Вони не допускають надмірного чи завищення заниження цін на свою

продукцію і прагнуть знижувати витрати виробництва і збуту.

. Визначення попиту - наступний важливий

етап установлення ціни. Його не можна не враховувати, тому що зовсім неможливо

розрахувати ціну, не вивчивши попит на даний товар. Однак варто мати на увазі,

що висока чи низька ціна, призначена фірмою відразу, не відіб'ється на попиті

на товар. Залежність між ціною і відповідним їй рівнем попиту відбита кривими

попиту (мал. 2).

Крива попиту на (мал. 2а) показує, що чим

вище ціна, тим нижче попит. За інших рівних умов покупець з обмеженим бюджетом

відмовиться від придбання товару з високою ціною, якщо йому будуть

запропоновані альтернативні товари по більш низькій ціні. Однак це

співвідношення буде іншим, якщо мова йде про збут престижних товарів (мал. 2б).

На практиці існує багато прикладів того, що споживачі престижних товарів

вважають, начебто ріст цін з Р1, до Р2 викликаний поліпшенням якості цих товарів,

відповідністю їх моді, у результаті попит росте. Але при занадто високій ціні

Р3 рівень попиту виявляється нижче Q1 < Q2, чим при ціні Р2.

Жодна фірма не може ігнорувати зміну

попиту. Розходження в підходах до визначення попиту обумовлюються типом ринку.

В умовах ринку чистої монополії, де знаходиться всього один продавець, крива

попиту показує назад пропорційну залежність між попитом і ціною. З появою

конкурентів крива попиту на товар продавця-монополіста буде мінятися під

впливом цінової політики інших фірм.

На величину попиту впливають різні фактори,

серед яких виділяються потребу в товарі, відсутність чи заміни конкурентів,

платоспроможність потенційних покупців, купівельні звички і переваги і т.п.

Визначаючи величину попиту на свою

продукцію, фірма повинна провести його оцінку при різних цінах і спробувати,

з'ясувати причини його зміни.

3. Аналіз витрат. Попит на товар визначає

верхній рівень ціни, установлюваний фірмою. Валові витрати виробництва (сума

постійних і перемінних витрат) визначають мінімальну величину ціни. Це важливо

враховувати при зниженні ціни, коли з'являється реальна погроза збитків через

установлення рівня цін нижче витрат. Таку політику фірма може проводити тільки

в короткий період при проникненні на ринок.

Часті перегляди цін, викликані коливаннями

витрат і попиту, не свідчать про добре продуману політику, у цьому випадку

доцільно враховувати витрати по нормативах.

4. Аналіз цін конкурентів. Істотний вплив

на ціну роблять поводження конкурентів і ціни на їхню продукцію. Кожна фірма

повинна знати ціни на продукцію конкурентів і відмітні риси їхніх товарів. З

цією метою робляться порівняльні покупки, у результаті яких проводиться аналіз

цін, товарів і якості. Фірма може використовувати отриману інформацію як

вихідну для ціноутворення і визначення свого місця серед конкурентів.

5. Вибір методу ціноутворення і

встановлення остаточної ціни. Пройшовши всі зазначені етапи, фірма може

приступити до визначення ціни на товар. Оптимально можлива ціна повинна цілком

відшкодовувати усі витрати на виробництво, розподіл і збут товару, а також

забезпечувати одержання визначеної норми прибутку.

Метод установлення ціни реалізації на

основі середніх витрат і прибутку.

Цей метод широко використовується у

вітчизняній економіці. Відповідно до цього методу ціна повинна враховувати

повну собівартість продукції і чистий доход у виді прибутку від її реалізації.

Прибуток у ціні визначається по нормативі у відсотках до собівартості

(рентабельність продукції). Величина рентабельності встановлюється товаровиробником

виходячи з розумінь прибутковості продукції і її конкурентноздатності; вона

може регулюватися державою за допомогою встановлення граничного рівня

рентабельності.

Цим методом визначається нижня границя

ціни, тобто ціна виробництва. Ринкова ціна може бути нижче цієї границі тільки

у виняткових випадках і протягом короткого періоду часу.

Цей метод має як позитивні, так і негативні

сторони. Позитивні сторони цього методу складаються в його простоті, негативні

— у відсутності орієнтації на ринкові фактори ціноутворення (у першу чергу, на

попит).

У реальному житті цей метод можуть

використовувати підприємства (фірми)-монополісти (тип цінової політики

"ціновий лідер"); підприємства, що виготовляють зовсім нову,

оригінальну продукцію (тип цінової політики, "зняття вершків");

підприємства, що виконують одиничні замовлення; підприємства, що роблять

продукцію, на яку держава обмежує рівень рентабельності.

Метод установлення ціни на основі аналізу

беззбитковості і забезпечення цільового прибутку.

В умовах ринкової економіки, обсяг

виробництва не завжди тотожний обсягу продажів. Тому для забезпечення цільового

прибутку потрібно не тільки забезпечити прибуток на одиницю продукції. В умовах

еластичного попиту підвищення ціни обумовлює зростання прибутку на одиницю продукції,

але при цьому приводить до зниження обсягу продажів і зменшенню розміру

загального прибутку. В умовах нееластичного попиту зниження ціни одиниці

продукції приводить до росту обсягу продажів.

Для розрахунків оптимальної ціни необхідно

визначити залежність собівартості продукції від обсягу виробництва і виторгу

від обсягу продажів. У загальному виді ця залежність при постійній ціні

зображена на мал. 3.

Лінія 1 на мал. 3 відбиває постійні витрати

підприємства (Ипост), що не залежать від обсягу виробництва. Лінія 2

характеризує зміну перемінних витрат (Ипер), що змінюються пропорційно обсягу

виробництва. Валові витрати містять у собі перемінні і постійні і збільшуються

при збільшенні випуску продукції. Лінія 3 характеризує залежність виторгу від

обсягу.

При визначеному обсязі виробництва (крапка

Ок) виторг від реалізації продукції тільки відшкодовує товаровиробнику витрати

на її виробництво, тобто немає ні прибутку, ні збитку. Збільшення обсягу

виробництва буде забезпечувати прибуток, а зменшення - збиток. Крапка Ок

називається критичним обсягом і виміряється в натуральних показниках (т, шт.,

м, м2). Крапка Тб називається крапкою беззбитковості і виміряється в грошовому

вираженні.

Валові витрати виробництва визначаються по

формулі:

Верб = Ипост + Ипер * Оп (3.1)

де Ипост – витрати постійні;

Ипер – витрати перемінні;

Оп – обсяг продажів.

Виторг від реалізації визначаються по

формулі:

Вр = Ц * Оп (3.2)

де Ц – ціна продажів;

Оп – обсяг продажів.

Критичний обсяг виробництва можна

розрахувати по формулі:

Такий метод ціноутворення дозволяє

аналізувати різні варіанти співвідношення обсягу виробництва і цін, що

забезпечать одержання заданої (цільовий) прибули і відгородять підприємство

(фірму) від збитків.

Метод доходу на капітал базується на

витратах виробництва продукції, а також на одержанні запланованого доходу на

капітал.

Метод заснований на тім, що до сумарних

витрат на одиницю продукції додається відсоток на вкладений капітал.

При застосуванні цього методу

рентабельність продукції розраховується по наступній формулі:

Основні переваги методу доходу на капітал

полягають у можливості врахувати платність фінансових ресурсів, необхідних для

виробництва і реалізації продукції. Однак у період інфляції ставки відсотків за

кредит піддаються високого ступеня невизначеності, що значно ускладнює

використання цього методу.

Метод доходу на капітал призначений для

підприємств із великим асортиментом продукції, що випускається, частина з який

є нової для ринку.

Метод установлення ціни на основі цінності

товару, що відчувається.

У ринковій економіці велике число

товаровиробників при обґрунтуванні, розрахунку і встановленні ціни виходить з

цінності своїх товарів, що відчувається.

Основним фактором ціноутворення в цьому

випадку виступають не витрати виробництва, а купівельне сприйняття. Для

виявлення споживчих оцінок використовуються нецінові прийоми впливу: спеціальні

опитування, анкетування й інші маркетингові дослідження, що дозволяють

формувати у свідомості споживачів представлення про цінність товару.

Використання цього методу ціноутворення

вимагає об'єктивного підходу до встановлення ціни: якщо ціна виявиться більше

визнаної покупцем ціннісної значимості товару, збут продукції буде нижче

розрахункового; у випадку невиправданого заниження цін існує ризик

недоодержання розрахункової суми прибутку.

Метод установлення ціни на рівні поточних

цін. Він застосовний на ринках чистої й олігополістичної конкуренції.

Підприємства - виготовлювачі продукції виходять у цих випадках з умов

конкуренції, установлюючи ціну на товар ледве чи вище трохи нижче рівня ціни

конкурентів. Якщо ж товар володіє якимись новими якостями, відмінними від

товарів конкурентів, чи так сприймається покупцями, то виробник вільний у

визначенні рівня ціни і не бере до уваги вже існуючі ціни.

На ринку однорідних товарів підприємство

змушене стежити за цінами конкурентів (у той час як ринки неоднорідних товарів

представляють велику гнучкість у реакції на цінову політику конкурентів).

Метод установлення ціни в процесі закритих

торгів.

При даному методі має місце конкурентна

боротьба товаровиробників за контракт на виконання проекту. У закритих торгах

беруть участь дві-три великі фірми, що мають великий авторитет на ринку. Ціль

кожного конкурента виграти тендер. Тому цей метод ще називається метод

тендерного ціноутворення. У подібних ситуаціях при призначенні ціни фірма

відштовхується від ділових відносин конкурентів, а не від співвідношення між

ціною і показниками виробничих чи витрат попиту. Фірма має намір завоювати

контракт, а для цього потрібно запросити ціну нижче, ніж в інших.

Метою участі в конкурсі можуть бути

формування портфеля замовлень для стабільного обсягу виробництва і продажу

товарів; збільшення виробництва, продажу і прибутку; одержання максимального

прибутку; забезпечення виживаності підприємства й ін.

Можливі три варіанти встановлення рівня

ціни: мінімальний рівень, обумовлений витратами; максимальний рівень,

сформований попитом; оптимально можливий рівень ціни (таблиця 1).

Таблиця 1

| Занадто низька ціна |

Можлива ціна |

Занадто висока ціна |

| Одержання прибутку за такою

ціною неможливо |

На підставі собівартості

продукції |

На підставі цін конкурентів |

На підставі унікальних

достоїнств товару |

Формування попиту при цій

ціні неможливо |

|

|

|

|

|

3. Інформація необхідна для вибору методу

ціноутворення

Вирішуючи питання про ціну товару,

фірма-виробник повинна зібрати достовірну інформацію.

Дані треба збирати, будучи упевненим, що

вони є потенційним джерелом інформації. Тому керівництво фірми повинне

визначити, у яких напрямках збирати дані, з яких питань необхідні інформація й

у якому обсязі вона буде потрібно по кожному питанню. Фірмі-виробнику необхідна

інформація про конкурентів і конкуруючих товарах, виробництві і витратах,

співвідношеннях між виторгом від реалізації товару і прибутком, про політика

уряду в області підприємництва, податковій політиці.

Збираючи й обробляючи інформацію з цін,

фірма повинна вивчити:

• ринок, на якому вона продає свої товари;

• усі потенційні можливості виробленого

товару;

• свою і суміжні галузі для виявлення

існуючих і потенційних

конкурентів;

• рішення уряду.

Для прийняття вірного й обґрунтованого

рішення за цінами необхідно мати наступний перелік інформації:

Роздягнув «Ринок і товар»

• сегменти ринку, у яких реалізується

товар;

• вимога, пропонована покупцем до товару;

• географічне положення;

• новизна товару;

• місткість ринку;

• якість товару в порівнянні з товаром

конкурентів;

• основні конкуренти;

• відповідність товарів товарам конкурентів

за цінами;

• перспективи росту обсягу продажів;

• здатність задовольняти потреби покупця, у

тому числі перспективні;

• кон'юнктура ринку протягом двох років;

• необхідність модифікації, у тому числі

відповідно до вимог покупців;

• сприйняття ціни товару покупцем.

Роздягнула «Конкуренція на ринку. Політика

уряду»

• вплив на ринок політики уряду;

• конкуруючі товари в продажі;

• частка ринку конкурентів;

• вплив на окремі фірми;

• можливості зміни цін;

• фінансове положення конкурентів;

• передбачувані дії конкурентів у випадку

зміни умов ринку;

• офіційні дані про прибутки і збитки.

Роздягнув «Виробництво і витрати. Виторг

від реалізації і прибуток»

• обсяги виробництва і складські запаси товарів

у фірм у даний час;

• співвідношення між виторгом від продажу,

прибутком і витратами по різних товарах, що випускається фірмою;

• витрати, що відповідають даному рівню

складських запасів;

• вплив обсягів виробництва на виторг від

продажу і прибуток;

• вплив на витрати зміни обсягів

виробництва і складських запасів;

• питома вага прибутку в ціні одиниці

товару фірми і відмінність його від аналогічного показника конкурентів;

• витрати, що мають відношення до ухвалення

рішення з питань цін.

Якщо фірма не зможе зібрати і

проаналізувати інформацію власними силами, то необхідно звернутися до послуг

фірм, що спеціалізуються на аналогічних дослідженнях.

Тема 4. Види цін і їх класифікація

1. Класифікація цін відповідно до сфери

товарного звертання, що обслуговується

У залежності від цієї ознаки ціни

підрозділяються на наступні основні види:

• оптові ціни на продукцію промисловості;

• ціни на будівельну продукцію;

• закупівельні ціни на сільськогосподарську

продукцію;

• тарифи вантажного і пасажирського транспорту;

• роздрібні ціни;

• тарифи на комунальні і побутові послуги,

що робляться населенню;

• ціни, що обслуговують

зовнішньоторговельний оборот (експортні й імпортні ціни).

Оптові ціни на продукцію промисловості -

ціни, по яких реалізується і закуповується продукція підприємств, фірм і

організацій промисловості незалежно від форм власності в порядку оптового

обороту.

Оптові ціни на продукцію промисловості у

свою чергу підрозділяються на два підвиди:

• оптова ціна підприємства (відпускна

ціна);

• оптова ціна промисловості.

Оптова ціна підприємства (відпускна ціна) -

ціна виготовлювача продукції, по якій підприємство реалізує зроблену продукцію

оптово-збутовим чи організаціям іншим підприємствам.

Ці ціни покликані забезпечувати можливість

подальшої господарської діяльності підприємствам і організаціям. Іншими

словами, реалізуючі свою продукцію за оптовими цінами, чи підприємство фірма

повинні відшкодувати свої витрати виробництва і реалізації й одержати такий

розмір прибутку, який би дозволив їм вижити в умовах ринку.

На основі оптових цін підприємства

(відпускних цін) виробляється планування, аналіз і розрахунок вартісних

показників роботи підприємства (фірми). Оптова (відпускна) ціна підприємства

складається із собівартості (витрат виробництва і реалізації), прибутку, акцизу

(по підакцизних товарах) і ПДВ.

Різновидом оптової ціни

підприємства-виготовлювача є трансферна ціна.

Трансферна ціна застосовується при

здійсненні комерційних операцій між підрозділами однієї і тієї ж чи фірми

підприємства. Вона може використовуватися як у відношенні готових виробів,

напівфабрикатів, сировини, так і у відношенні послуг, у тому числі

управлінських платежів і відсотків за кредит.

Оптові ціни промисловості - ціни, по яких

підприємства й організації-споживачі оплачують продукцію

постачальницько-збутовим (оптовим) організаціям.

Оптова ціна промисловості крім оптової

(відпускний) ціни містить у собі постачальницько-збутову (оптову) чи націнку

знижку і ПДВ. Постачальницько-збутова (оптова) чи націнка знижка - це ціна на

послугу по постачанню і збуту, що повинна компенсувати витрати

постачальницько-збутових чи оптових організацій і забезпечити їм прибуток.

Різновидом оптової ціни промисловості є

ціна біржового товару (чи біржових угод) яка формується на базі біржового

котирування і чи надбавок знижок з її в залежності від якості товарів, відстані

товару від місця постачання, передбаченого біржовим контрактом.

Таким чином, ціни розрізняються в

залежності від того, на якій стадії товароруу вони формуються. Звичайно товар

проходить три стадії товароруу, цим стадіям товароруу відповідають три види

цін:

• оптова ціна підприємства (відпускна ціна,

ціною виготовлювача);

• оптова ціна промисловості;

• роздрібна ціна.

Ціни на будівельну продукцію. Продукція

будівництва оцінюється по трьох видах цін:

1) кошторисна вартість - граничний розмір

витрат на будівництво кожного об'єкта;

2) прейскурантна ціна - усереднена

кошторисна вартість одиниці кінцевої продукції типового будівельного об'єкта

(за 1 м2 житлової площі, 1 м2 корисної площі, 1 м2 малярських робіт і ін.);

3) договірна ціна, установлювана за

домовленістю між замовниками і підрядчиками.

Закупівельні ціни - це ціни (оптові), по

яких реалізується сільськогосподарська продукція сільськогосподарськими

підприємствами, фермерами, населенням і встановлюються в залежності від

співвідношення попиту та пропозиції.

По своєму складі закупівельна ціна

складається з: по-перше, собівартості, по-друге, розміру прибутку, необхідного

для продовження здійснення господарської діяльності в умовах ринкових відносин

на основі не тільки простого, але і розширеного відтворення, і, по-третє, ПДВ.

Тарифи вантажного і пасажирського

транспорту - плата за переміщення вантажів і пасажирів, стягнута транспортними

організаціями з відправників вантажів і населення. Складені елементи тарифу –

витрати, прибуток і ПДВ. Витрати складаються з двох частин: ставки за

початково-кінцеві операції (навантаження і вивантаження) і ставки за

движенчеську операцію (транспортування вантажів).

Роздрібні ціни - ціни, по яких товари

реалізуються в роздрібній торговій мережі населенню, підприємствам і

організаціям, вони є кінцевими, за цими цінами товари вибувають зі сфери

звертання і споживаються в домашнім чи господарстві на виробництві.

Роздрібна ціна складається з наступних

елементів: оптової ціни промисловості, ПДВ і торгової надбавки. Торгова

надбавка складається з витрат торгових організацій і прибутку. Торгова надбавка

встановлюється підприємствами роздрібної торгівлі у відсотках до цін придбання

товарів (із ПДВ).

Схематично весь процес ціноутворення можна

представити в такий спосіб:

витрати виробництва + прибуток = оптова

ціна підприємства + постачальницько-збутова націнка = оптова ціна промисловості

+ торгова надбавка = роздрібна ціна

На кожній стадії реалізації (обороту)

товару в ціну додатково включається податок на додаткову вартість, а також

акциз (по підакцизних товарах), що сплачується в бюджет

підприємством-виготовлювачем товару. ПДВ - є непрямим податком, утвориться в

кожній ланці товароруу й акумулюється в роздрібній ціні. Він оплачується

кінцевим споживачем, тобто чи населенням державою. Цей податок, як правило,

складає 20%, але маються пільгові ставки його по окремих групах товарів (деякі

продукти харчування, медикаменти, товари дитячого асортименту).

Для правильного розуміння категорії ціни

варто розрізняти поняття склад ціни і структура ціни. Склад ціни

характеризується її економічними елементами (собівартість, прибуток),

вираженими їхніми абсолютними значеннями. На відміну від складу ціни, структура

ціни є співвідношення окремих елементів ціни, виражене у відсотках, чи питома

вага цих елементів у ціні товару.

Різновидом роздрібної ціни є аукціонна

ціна. Аукціонна ціна - ціна товару, проданого на аукціоні. Вона може істотно

відрізнятися від ринкової ціни (бути багаторазово вище її), оскільки відбиває

унікальні і рідкі властивості й ознаки товарів і в значній мірі залежить від

рівня професіоналізму обличчя, що проводить аукціон.

Ціни на побутові і комунальні послуги - це

плата за різного роду послуги, що робляться населенню побутовими і комунальними

службами. До них відносяться: ціни на послуги пралень, перукарень, хімчисток,

ціни на ремонт одягу і взуття, а також плата за квартиру, телефон і ін. Ціни на

ці послуги містять у собі собівартість, прибуток і ПДВ.

2. Класифікація цін у залежності від

географічної ознаки

Крім витрат виробництва ціна містить у собі

витрати звертання, і зокрема, витрати по транспортуванню товарів до покупця.

Таким чином, географічний фактор відіграє значну роль у формуванні ціни.

Виходячи з цього розрізняють наступні види цін:

Ціна в місці виробництва продукції. За цією

ціною товар передається покупцю в тім місці, де він був зроблений, із усіма

правами на нього і відповідальністю. У цьому випадку покупець оплачує понад

ціну усі фактичні витрати по транспортуванню продукції до місця призначення.

Єдина ціна з включенням витрат по доставці.

Цей метод установлення ціни припускає формування фірмою єдиної ціни для всіх

покупців, незалежно від їхнього місця розташування, із включенням у неї

однакової суми транспортних витрат. Ця сума розраховується як середня вартість

усіх перевезень. Єдина ціна особливо вигідна тим покупцям, що вилучені від

місця виробництва товару і фактичні транспортні витрати яких значно перевищують

середні.

Зональні ціни. Відповідно до цього методу

визначення цін виділяється кілька географічних зон і встановлюється єдина ціна

для клієнтів, розташованих у границях однієї зони. Для кожної з зон ці ціни є

різними, тому що установлюються вони в залежності від величини транспортних

витрат, у міру далекості зони ціна зростає.

Ціни, обумовлені на основі базисного

пункту. Відповідно до цього методу, підприємство (фірма) встановлює в декількох

географічних пунктах базисні ціни на ту саму продукцію. Фактичні ціни продажу

розраховуються шляхом додатка до ціни, установленої для найближчого від

замовника базисного пункту, транспортних витрат по доставці товару до місця

призначення.

3. Класифікація цін по ступінь волі від

впливу держави при їхньому визначенні

У залежності від цієї класифікаційної

ознаки розрізняють наступні види цін.

Вільні ціни - вільно складаються на ринку

під впливом попиту та пропозиції, незалежно від якого б то ні було прямого

впливу державних органів. Держава може впливати на ці ціни (їхній рівень) лише

побічно - шляхом впливу на кон'юнктуру ринку доступними йому способами,

наприклад, установити «правила гри» на ринку за допомогою мір, що обмежують

несумлінну конкуренцію і монополізацію ринку. З цією метою вводиться ряд

заборон: на горизонтальне фіксування цін, на вертикальне фіксування цін, на

цінову дискримінацію, на демпінг, на несумлінну цінову рекламу.

Регульовані ціни - складаються під впливом

попиту та пропозиції, але випробують при своєму формуванні визначений вплив

державних органів.

Вплив здійснюється наступними методами: 1)

шляхом прямого обмеження чи росту зниження цін, 2) шляхом регламентації

рентабельності, 3) шляхом установлення граничних чи надбавок коефіцієнтів до

фіксованих цін прейскуранта, 4) шляхом установлення граничних значень елементів

ціни.

Фіксовані ціни - прямо встановлюються

державою в особі яких-небудь органів влади і керування. Існують такі форми

фіксування цін, як: прейскурантні ціни, «заморожування» ринкових вільних цін,

фіксування монопольних цін. Такі ціни встановлюються в екстремальних умовах (у

випадку війни, стихійних лих, кризи в економіці, гострого дефіциту товарів і

т.д.).

4. Класифікація цін у залежності від

ступеня новизни товару

Відповідно до цієї ознаки розрізняють ціни

на нові товари і товари, реалізовані на ринку відносно довгий час.

По нових товарах практикою ринкового

ціноутворення багатьох країн вироблені визначені види і методи утворення цін.

При випуску на ринок нового товару чи

підприємство фірма вибирає, як правило, одну з двох альтернативних стратегій —

«зняття вершків» чи «проникнення на ринок».

Ціна «зняття вершків». Відповідно до цього

методу, із самого початку виготовлення і появи нового товару на ринку, на його

встановлюється максимально висока ціна в розрахунку на споживача, готового

купити цей товар за такою ціною.

Ціна знижується лише після того, як попит

за максимальною ціною виявляється вдоволеним. Зниження ціни дозволяє збільшити

зону продажу - залучити нових покупців. Переваги методу «зняття вершків»:

1) висока ціна забезпечує досить великий

розмір прибутку навіть при істотних витратах у перший період випуску товару;

2) висока ціна дозволяє стримувати

купівельний попит, тому що при більш низькій ціні підприємство (фірма) не

змогло б цілком задовольнити потребу в товарі в зв'язку з обмеженістю своїх

виробничих можливостей;

3) висока первісна ціна сприяє створенню

«іміджу» якісного товару, що може надалі істотно полегшити його реалізацію при

зниженні ціни;

4) підвищена ціна сприяє збільшенню попиту

на престижний товар;

5) помилка завищеної ціни може бути

виправлена шляхом її зниження - покупці більш прихильно відносяться до зниження

ціни, ніж до її підвищення.

Основним недоліком цієї стратегії

ціноутворення є те, що висока ціна залучає конкурентів. Тому ціну «зняття

вершків» можна успішно використовувати при певному обмеженні конкуренції.

Ціна «проникнення (упровадження) на ринок».

За допомогою цього методу підприємство (фірма) установлює значно більш низьку

ціну в порівнянні з цінами на аналогічні товари конкурентів. Використання такої

ціни спрямоване на те, щоб залучити максимальне число покупців і зайняти як

можна велику частку ринку. Така стратегія можлива при великих обсягах випуску

товарів, що дозволяють відшкодовувати загальною масою прибутку її втрати на

окремому виробі. А це, у свою чергу, вимагає значних фінансових витрат, що

робить ціну «проникнення на ринок» майже неприйнятної для дрібних і середніх

підприємств (фірм), не привабливими такими фінансовими можливостями.

Використання цього методу дає ефект при еластичному попиті, а також за умови,

що ріст обсягів виробництва забезпечує зниження витрат.

«Психологічна» ціна. Установлюючи ціну,

продавець повинний враховувати психологію сприйняття ціни покупцем.

«Психологічна» ціна на товар звичайно трохи нижче круглої суми. Багато

маркетологів упевнені, що ціна повинна обов'язково виражатися непарним числом.

Наприклад, 99, а не 100 грн. У результаті в покупця створюється враження: а)

дуже точного визначення витрат на виробництво і неможливості обману; б) більш

низької ціни, поступки покупцю і виграшній покупці. Враховується також і інший

психологічний момент: покупці люблять одержувати здачу.

У дійсності у виграші залишається

продавець: кількість проданих товарів і відповідно сума отриманого прибутку в

нього зростають.

Ціна «проходження за лідером» у чи галузі

на ринку. Відповідно до цієї стратегії ціноутворення ціна на товар

установлюється приблизно на рівні ціни головного конкурента - як правило, що

веде фірми галузі, що домінує на ринку. При цьому ціна не повинна перевищувати

ціну, пропоновану лідером, тобто головним конкурентом. На взаємозамінну

продукцію (бензин) встановлюється однакова ціна. Якщо товари близькі один

одному по споживчих характеристиках (автомобілі), то в цінах можуть бути деякі

розходження. Лідерство в цінах забезпечується тільки в тому випадку, якщо фірма

має явні переваги перед конкурентами або по обсягах виробництва товарів, або за

рівнем витрат.

Ціна з відшкодуванням витрат виробництва. У

даному випадку фірма встановлює ціну на свій товар, ґрунтуючись на фактичних

витратах виробництва і середній нормі прибутку на чи ринку в галузі. Ціна

встановлюється по формулі:

Ц = Ипер + Ипост + Нп * (Ипер + Ипост) (4.1)

де Ипер – витрати перемінні;

Ипост – витрати постійні;

Нп – середня норма прибутку на даному чи

ринку в галузі.

Престижна ціна - установлюється на високоякісні

товари відомої фірми (одяг модельєрів), що володіють унікальними властивостями

(у даному випадку моделі).

Вибір одного з названих методів визначення

ціни здійснюється керівництвом фірми; при цьому повинні враховуватися багато

факторів, основними з який є:

• швидкість упровадження на ринок нового

товару;

• частка ринку збуту, контрольована цією

фірмою;

• характер реалізованого товару (ступінь

новизни, взаємозамінність з іншими товарами й ін.);

• період окупності інвестицій;

• конкретні умови ринку (ступінь

монополізації, цінова еластичність попиту, коло споживачів і ін.);

• положення фірми у відповідній галузі

(фінансове положення, зв'язки з іншими виробниками й ін.).

На товари, реалізовані на ринку відносно

тривалий час, установлюються наступні види цін:

Ковзна чи падаюча ціна - установлюється

майже в прямої залежності від співвідношення попиту та пропозиції. В міру

насичення ринку вона знижується (особливо оптова ціна; роздрібна ціна може бути

щодо стабільної). Такий метод установлення ціни застосовується найчастіше

стосовно товарів першої необхідності. У цьому випадку тісно взаємодіють ціни на

товари й обсяг їхнього виробництва. Чим більше обсяг випуску продукції, тим

більше у фірми можливості для зниження витрат і в кінцевому рахунку - ціни.

Однак при такому методі визначення ціни

потрібно:

• утруднити поява на ринку конкурента;

• постійно підвищувати якість товарів;

• скорочувати витрати виробництва.

Довгострокова ціна - установлюється на

товари масового попиту. Вона не піддана змінам протягом довгого часу. Однак у

залежності від ринкової кон'юнктури в товари можуть вноситися зміни

(зменшуватися їхній розмір, незначно погіршуватися якість) при незмінній ціні.

Гнучка ціна - міняється в залежності від

співвідношення попиту та пропозиції на ринку. Використання такої ціни можливо

при сильних коливаннях попиту та пропозиції у відносно короткий термін,

наприклад, протягом дня при продажі окремих швидкопсувних продуктів (овочів,

свіжої риби, молочних продуктів, квітів і т.д.). Застосування цієї ціни дає

ефект тоді, коли право по ухваленню рішення за цінами дано самому нижньому

рівню керування (безпосередньо продавцю).

Договірна ціна – це ціна з наданою чи

пільгою знижкою в порівнянні зі звичайною ціною. Наприклад, при покупці дев'яти

відеокасет десята дається безкоштовно. У покупця створюється враження, що він

одержав значну вигоду, здобуваючи даний товар у більшій кількості, чим йому

необхідно. Фактично ж вигоду одержує продавець, тому що в нього збільшується

товарообіг і підвищується прибуток.

Ціна виробу, випуск якого припинений. Ціни

на зняті з виробництва товари (наприклад, запасні частини до легкових і

вантажних автомобілів самих різних марок і моделей) установлюються вище, ніж на

звичайні.

5. Класифікація цін у залежності від ступеня

самостійності підприємства

По ступені самостійності підприємства в

ціноутворенні ціни (тарифи) можуть бути вільними (самостійно встановлюваними),

договірними (контрактними), регульованими і фіксованими.

Вільні ціни в ринкових умовах

установлюються виробником товару (послуги) самостійно відповідно до прийнятого

на підприємстві ціновою політикою. Регулятором вільних цін є тільки попит та

пропозиція на товари визначеної якості.

Різновидами вільних цін є прейскурантні

ціни і ціни каталогу (проспекту).

Прейскурантні ціни застосовуються при

купівлі-продажу товарів, як на внутрішньому ринку, так і в міжнародній

торгівлі, і містяться в прейскурантах, видаваних підприємствами (фірмами). Вони

відносяться до категорії довідкових цін, публікуємих продавцем. Прейскуранти

фірм є інформацією неперіодичного характеру, досить деталізованої і

достовірної. Ці ціни широко використовуються в автомобільній промисловості,

сільськогосподарському машинобудуванні, виробництві електронно-обчислювальної

техніки і т.п.

Ціни каталогу (проспекту) - це офіційні

ціни, публікуємиє в каталогах і проспектах фірм, підприємств і організацій

оптової торгівлі. Вони є різновидом цін довідкового характеру, публікуємих

нерегулярно, - як правило, продавцем. Використовуються як на внутрішньому

ринку, так і в міжнародній торгівлі.

До цієї ж категорії цін відносяться ціни

покупця, ціни продавця, ціни нетто.

Ціни покупця являють собою фактичну грошову

суму покупки товару на ринку, по якому здійснюються угоди купівлі-продажу чи по

який покупець готовий придбати товар. Формування ринкової ціни як ціни покупця

(на ринку покупця) означає, що фактична ціна товару складається на зниженому

рівні, що відбиває економічні інтереси покупця.

Ціни продавця формуються в умовах

перевищення попиту над пропозиціями (ринку продавця). Така ціна є стимулом для

розширення виробництва даного товару і відбиває економічні інтереси продавця,

що прагне продати його дорожче.

Ціни нетто це ціни товару на місці його

купівлі-продажу не включають знижки і надбавки, зв'язані наявністю базисних

умов постачання. Ціна нетто для покупця є сумою, фактично сплаченої продавцю,

для продавця - фактичним виторгом від продажу товару.

Договірні ціни встановлюються в договорі

між продавцем і покупцем за узгодженням сторін.

Регульовані ціни можуть коливатися у

визначених межах, не перевищуючи заданого рівня. Їхня номенклатура визначається

на державному (чи місцевому) рівні і в міру розвитку ринкових відносин постійно

розширюється за рахунок фіксованих цін.

Фіксовані ціни затверджуються державним

місцевими органами влади як постійні і діють протягом визначеного часу.

Як регульовані, так і фіксовані ціни і

тарифи встановлюються на ресурси, що роблять визначальне вплив на загальний

рівень і динаміку цін, на товари і послуги, що мають вирішальне значення, а

також на продукцію, роботи і послуги, виробництво яких зосереджено на