Дипломная работа: Бухгалтерский учёт и аудит кассовых операций

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Теоретические и

организационно-методические основы бухгалтерского учета кассовых операций

1.1 Нормативно-правовое регулирование и

организация кассовых операций

1.2 Особенности учета кассовых операций при

работе с контрольно-кассовой техникой

2. Бухгалтерский и

налоговый учет кассовых операций

2.1 Документальное оформление поступления и

выбытия наличных денежных средств

2.2 Синтетический и аналитический учет кассовых

операций, отражение на счетах бухгалтерского учета

2.3Обеспечение контроля за сохранностью денежных

средств в кассе

2.4 Особенности налогового учета кассовых

операций

3. Аудит кассовых

операций

3.1 Цель, задачи и планирование аудита кассовых

операций

3.2 Источники информации для проведения аудита

кассы

3.3 Нормативно-методическая и законодательная

база аудита кассовых операций

3.4 Методика аудита кассовых операций

3.5 Результаты аудиторской проверки учета

денежных средств в кассе фирмы ООО «Ремстройтек» за 2 квартал 2008 год

Заключение

Список литературы

Приложение

ВВЕДЕНИЕ

Все

предприятия, осуществляя производственную и хозяйственную деятельность,

вступают во взаимоотношения с другими предприятиями, организациями,

учреждениями, работниками предприятия и отдельными лицами. Эти взаимоотношения

основаны на различных денежных расчетах в процессе заготовления, производства и

реализации продукции, работ или услуг. Все расчеты по выполнению обязательств и

предъявлению требований осуществляются через учреждения банков. Расчеты

наличными деньгами между предприятиями носят ограниченный характер и строго

регламентированный.

Бухгалтерский

учет и аудит денежных средств имеет важное значение для правильной организации

денежного обращения, в эффективном использовании финансовых ресурсов. Умелое

распределение денежных средств само по себе дополнительный доход. Поэтому

необходимо всегда думать о рациональном вложении временно свободных денежных

средств для получения прибыли.

Бухгалтерский

учет денежных средств, расчетных и кредитных операций выполняет следующие

основные задачи:

-проверка

правильности документального оформления и законности операций с денежными

средствами, расчетных и кредитных операций, своевременное и полное отражение их

в учете.

-обеспечение

своевременности, полноты и правильности расчетов по всем видам платежей и

поступлений, выявление дебиторской и кредиторской задолженности.

-своевременное

выявление результатов инвентаризации денежных средств, денежных документов и

расчетов, обеспечение изыскания дебиторской и погашение кредиторской

задолженности и ссуд кредитных учреждений в установленные сроки.

-обеспечение

сохранности денежных средств, бесперебойное обеспечение денежной наличностью

неотложных нужд организации

-изыскание

возможностей наиболее рационального вложения свободных денежных средств как

источника финансовых инвестиций, приносящих доход.

Актуальность выбранной мной темы дипломной работы обусловлена тем, что хранение и выдача наличных денежных средств осуществляется через кассу организации. Правильное использование, контроль за сохранностью и приумножением денежных средств организации – важнейшая задача бухгалтерии. Бухгалтерский учет и аудит операций с наличными денежными средствами имеет огромное значение для правильной организации денежного обращения, расчетов, для укрепления платежной дисциплины организации, эффективности использования финансовых ресурсов, а так же, ведение кассовых операций на предприятиях подлежит жесткому контролю, как со стороны Банка России, так и со стороны налоговых органов, вследствие того, что расчеты наличными денежными средствами являются повышенным соблазном для различного рода злоупотреблений. Поэтому к учету кассовых операций и оформлению кассовых документов предъявляются повышенные требования.

В процессе осуществления финансово-хозяйственной деятельности предприятие постоянно ведет расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями, за купленные ими товары, с кредитными учреждениями по ссудам и другим финансовым операциям; с бюджетом и налоговыми органами по различного рода платежам, с другими организациями и лицами по разным хозяйственным операциям.

Денежные расчеты производятся либо в виде безналичных платежей, либо наличными деньгами. Безналичные расчеты осуществляются большей частью с помощью различных банковских, кредитных и расчетных операций, замещающих наличные деньги в оборот и, как правило, доминируют над наличными расчетами, когда деньги непосредственно передаются плательщиком их получателю.

Для работы с наличными деньгами фирма должна иметь

кассу и соблюдать требования, установленные Порядком ведения кассовых операций

в Российской Федерации.

Отдельный раздел посвящен работе с

контрольно-кассовой техникой, ее приобретению и применению, порядку оформления

первичных документов при работе с ККТ.

Объект исследования дипломной работы —

кассовые операции, их документальное и бухгалтерское оформления.

Предмет исследования дипломной работы —

бухгалтерский учёт и аудит кассовых операций в филиале торговой сети «12

месяцев» обществе с ограниченной ответственностью «Ремстройтек» (далее ООО

«Ремстройтек»).

Цель дипломной работы — рассмотреть

вопросы бухгалтерского учета и аудита кассовых операций, а так же,

совершенствование бухгалтерского учета кассовых операций в Обществе с

ограниченной ответственностью «Ремстройтек».

Задачи дипломной работы:

–дать понятие кассовых операций,

–рассмотреть порядок учета кассовых операций и

денежных документов,

–охарактеризовать порядок ведения кассовых ордеров,

–описать порядок заполнения кассовой книги, книг

учета, других бухгалтерских документов,

–рассмотреть цель и задачи аудита кассовых операций,

–рассмотреть порядок проведения аудита кассовых

операций,

- провести аудит кассовых операций на предприятии

ООО «Ремстройтек».

Представленная дипломная работа освещает

вопросы осуществления кассовых операций, их отражения в бухгалтерском учете и

документального оформления, а также аудита данной области бухгалтерского учета.

1.

ТЕОРЕТИЧЕСКИЕ И ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

КАССОВЫХ ОПЕРАЦИЙ

1.1

Нормативно-правовое регулирование и организация кассовых операций

При ведении

кассовых операций предприятие должно руководствоваться «Порядком ведения

кассовых операций в РФ», утвержденным решением ЦБ РФ от 22 сентября 1993г № 40

и сообщенным письмом Банка России от 4 октября 1993 года № 18.

Касса – это

структурное подразделение предприятия, предназначенное для приема, хранения и

выдачи наличных денежных средств. В кассе предприятия могут храниться не только

наличные денежные средства, но и денежные документы, и бланки строгой

отчетности.

Для ведения

кассовых операций в штате предприятия предусмотрена должность кассира, который

несет материальную ответственность за сохранность всех принимаемых им

ценностей. После издания приказа о назначении кассира руководитель предприятия

обязан ознакомить его с правилами ведения кассовых операций и заключить с ним

договор о полной материальной ответственности.

Кассир не

может передоверить, кому бы то ни было выполнение своих обязанностей. При

необходимости временной замены обязанности кассира возлагаются на другого

работника, с которым, заключают договор о полной материальной ответственности.

В случае внезапного оставления кассиром работы (болезнь) находящиеся у него под

отчетом ценности передают другому кассиру в присутствии инвентаризационной

комиссии с обязательным составлением акта.

Кассир

согласно законодательства о материальной ответственности рабочих и служащих

несет полную материальную ответственность за сохранность всех принятых им

ценностей и за ущерб, причиненный предприятию как в результате умышленных

действий, так и в результате небрежного или недобросовестного отношения к своим

обязанностям.

Денежные

расчеты при осуществлении торговых операций или оказании услуг на территории

РФ, производятся, согласно Закону РФ от 22 мая 2003г. № 54-ФЗ.

Поступление

денежных средств осуществляется: с расчетного счета в банке (заработная плата,

пособия, хозяйственные расходы и т.д.); с платежей наличными за реализованные

товарно-материальные ценности; возврат ранее выданных сумм.

Предприятия

не имеют права накапливать в своих кассах наличные деньги для осуществления

предстоящих расходов (в том числе на заработную плату, выплаты социального

характера и стипендии) до установленного срока их выплаты.

Наличные

деньги, полученные кассой, расходуются на выплату заработной платы и других платежей

работникам, выдаются на хозяйственные и другие расходы или вносятся на счета в

банках.

К кассовым

относятся операции, связанные с получением и расходованием наличных денег

непосредственно из кассы предприятия. Эти действия предприятия регламентированы

документом "Порядок ведения кассовых операций в Российской

Федерации", утвержденным решением Совета директоров Центрального банка

Российской Федерации 22 сентября 1993 г. № 40, в соответствии с которым

наличные деньги предприятия хранятся в его кассе в пределах лимитов,

установленных банками по согласованию с руководителями предприятий. Всю

денежную наличность сверх установленных лимитов предприятия обязаны сдавать в

банк в порядке и сроки, согласованные с обслуживающим банком. Сверх

установленного лимита допускается хранение наличных денег, полученных на оплату

труда в течение трех дней, включая день получения их в банке.

Суть

лимитирования хранения денежных средств состоит в том, что остаток денег в

кассе на конец дня (конечное сальдо по счету 50 «Касса» за день) не должен

превышать установленного лимита остатка. Обороты же по счету 50 за день могут

превышать установленный лимит.

Неиспользованные

в 3-дневный срок наличные денежные средства, полученные в банке на оплату

труда, а также вся денежная наличность, превышающая установленный лимит

хранения наличных денег, подлежит сдаче в обслуживающие учреждения банков.

Сдача

сверхлимитных денежных средств может производиться:

-

непосредственно в кассу учреждения банка;

-

предприятиям Государственного комитета РФ по связи и информатизации

(Госкомсвязи) для перевода на соответствующие счета в банках;

- на

договорных условиях через инкассаторские службы учреждений банков или

специализированные службы, имеющие лицензию ЦБ РФ на осуществление

соответствующих операций по инкассации денежных средств.

Предприятие

создает условия, необходимые для обеспечения сохранности денежных средств в

кассе, при доставке их из учреждения банка и при сдаче в банк. Министерством

внутренних дел Российской Федерации утверждены Рекомендации по обеспечению

сохранности денежных средств при их хранении и транспортировке и Единые

требования по технической укрепленности и оборудованию сигнализацией помещений

касс предприятий, которые подлежат исполнению и соблюдению на предприятиях всех

организационно-правовых форм и видов деятельности.

Для кассы

выделяют особое помещение и сейфы, которые по окончании работы кассир закрывает

ключом. Ключи от сейфов и печать хранятся у кассира, а дубликаты ключей в

опечатанных кассиром пакетах - у руководителя предприятия. Не реже одного раза

в квартал проводится их проверка комиссией, назначаемой руководителем,

результаты которой фиксируют в акте. При утрате ключей руководитель информирует

о происшествии органы внутренних дел. Не разрешается хранить в кассе наличные

деньги и другие ценности, не принадлежащие предприятию, и входить в помещение

кассы лицам, не имеющим отношения к ее работе.

Регулирование

кассовых операций относится к функциям Банка России. Правовой основой такой

регулирующей функции является Федеральный закон от 10.07.2002 № 86-ФЗ «О

Центральном банке Российской Федерации (Банке России).

Правовое

регулирование бухгалтерского учета кассовых операций и наличных денежных

расчетов осуществляется на основании следующих основных документов:

- Федеральный

закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

- Федеральный

закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при

осуществлении наличных денежных расчетов и (или) расчетов с использованием

платежных карт»;

- Порядок

ведения кассовых операций в Российской Федерации, утвержденный Решением Совета

директоров Банка России от 22.09.1993 № 40;

- Положение

Банка России от 05.01.1998 № 14 – П «О правилах организации наличного денежного

обращения на территории Российской Федерации», утвержденное Банком России

19.12.1997 (с изменениями и дополнениями от 22.01.1999).

В соответствии с этими документами, а также

Постановлением № 835 кассовые операции должны оформляться типовыми

межведомственными формами первичной учетной документации, утвержденными

Госкомстатом России.

Постановлением Госкомстата России от 18 августа 1998

г. № 88 "Об утверждении унифицированных форм первичной учетной

документации по учету кассовых операций, по учету результатов

инвентаризации" (далее - Постановление № 88) для документирования кассовых

операций введены следующие формы:

№ КО-1 "Приходный кассовый ордер"

(приложение 1);

№ КО-2 "Расходный кассовый ордер"

(приложение 2);

№КО-3 "Журнал регистрации приходных и расходных

кассовых документов (приложение 3)";

№ КО-4 "Кассовая книга" (приложение 4);

№ КО-5 "Книга учета принятых и выданных

кассиром денежных средств" (приложение 5).

Постановление

Госкомстата России от 25.12.1998 № 132 «Об утверждении унифицированных форм по

учету торговых операций» утверждает унифицированные формы, которые являются

обязательными при эксплуатации ККТ:

КМ-1 «Акт о

переводе показаний суммирующих денежных счетчиков на нули и регистрации

контрольных счетчиков контрольно-кассовой машины» (приложение 6);

КМ-2 «Акт о

снятии показаний контрольных и суммирующих денежных счетчиков при сдаче

(отправке) контрольно-кассовой машины в ремонт и при возвращении ее в

организацию» (приложение 7);

КМ-3 «Акт о

возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым

чекам» (приложение 8);

КМ-4 «Журнал

кассира-операциониста» (приложение 9);

КМ-5 «Журнал

регистрации показаний суммирующих денежных и контрольных счетчиков

контрольно-кассовых машин, работающих без кассира-операциониста» (приложение

10);

КМ-6

«Справка-отчет кассира-операциониста» (приложение 11);

КМ-7

«Сведения о показаниях счетчиков контрольно-кассовых машин и выручке

организации» (приложение 12);

КМ-8 «Журнал

учета вызовов технических специалистов и регистрации выполненных работ»

(приложение 13);

КМ-9 «Акт о

проверке наличных денежных средств кассы» (приложение 14).

При составлении первичных учетных документов по

учету кассовых операций необходимо обратить внимание на некоторые особенности,

связанные с требованиями к их оформлению. Так, в соответствии с постановлением

Госкомстата России от 24 марта 1999 г. № 20 "Об утверждении порядка

применения унифицированных форм первичной учетной документации"

предприятиям не разрешается вносить дополнительные реквизиты в унифицированные

формы по первичному учету кассовых операций. Важным моментом при оформлении

приходных и расходных кассовых документов является также то, что при их

заполнении запрещается внесение любых исправлений, подчисток, помарок.

Приходный или расходный кассовый документ, содержащий подчистки, помарки,

исправления, считается недействительным и к дальнейшему учету не принимается.

В приложении к Порядку ведения кассовых

операций приведены единые требования по технической укрепленности и

оборудованию сигнализацией помещений касс предприятий. Согласно п. 3 указанного

документа, для обеспечения надежной сохранности наличных денежных средств и

ценностей помещение кассы должно отвечать следующим требованиям:

- быть изолированным от других служебных

и подсобных помещений;

- располагаться на промежуточных этажах

многоэтажных зданий. В двухэтажных зданиях кассы размещаются на верхних этажах.

В одноэтажных зданиях окна кассового помещения оборудуются внутренними

ставнями;

- иметь капитальные стены, прочные

перекрытия пола и потолка, надежные внутренние стены и перегородки;

- закрываться на две двери: внешнюю,

открывающуюся наружу, и внутреннюю, изготовленную в виде стальной решетки,

открывающейся в сторону внутреннего расположения кассы;

- оборудоваться специальным окошком для

выдачи денег;

- иметь сейф (металлический шкаф) для

хранения денег и ценностей, в обязательном порядке прочно прикрепленный к

строительным конструкциям пола и стены стальными ершами;

- располагать исправным огнетушителем.

Пунктом 29 Порядка ведения кассовых

операций установлено также, что все наличные деньги и ценные бумаги на

предприятиях хранятся, как правило, в несгораемых металлических шкафах, а в

отдельных случаях - в комбинированных и обычных металлических шкафах, которые

по окончании рабочего дня закрываются ключом и опечатываются печатью кассира.

Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается

оставлять их в условленных местах, передавать посторонним лицам либо

изготавливать неучтенные дубликаты.

Учтенные дубликаты ключей в опечатанных

кассирами пакетах, шкатулках и др. хранятся у руководителей предприятий. Не

реже одного раза в квартал проводится их проверка комиссией, назначаемой

руководителем предприятия, результаты ее фиксируются в акте.

В случае обнаружения утраты ключа

руководитель предприятия сообщает о происшествии в органы внутренних дел и

принимает меры к немедленной замене замка металлического шкафа.

С целью обеспечения сохранности денежных

средств при их хранении и транспортировке организации должны следовать

Рекомендациям, приведенным в приложении к Порядку ведения кассовых операций.

Согласно указанным Рекомендациям

руководителям предприятий при приеме на работу и назначении на должности,

связанные с ведением кассовых операций, обслуживанием средств охранно-пожарной

сигнализации, охраной и транспортировкой денежных средств, рекомендуется

обращаться в органы внутренних дел и медицинские учреждения для получения

сведений о принимаемых лицах. Это касается и периодически привлекаемых к

указанным выше работам лиц. Следует иметь в виду, что к ведению кассовых

операций, обслуживанию средств охранно-пожарной сигнализации, охране и

транспортировке денежных средств не допускаются лица:

- ранее привлекавшиеся к уголовной

ответственности за умышленные преступления, судимость у которых не погашена или

не снята в установленном порядке;

- страдающие хроническими психическими

заболеваниями;

- систематически нарушающие общественный

порядок;

- злоупотребляющие спиртными напитками

либо употребляющие наркотические вещества без назначения врача.

При транспортировке денежных средств и

ценностей из учреждений банков или сдаче в них руководитель предприятия должен

предоставить кассиру охрану и, в случае необходимости, транспортное средство.

При транспортировке денежных средств

кассиру, сопровождающим его лицам и водителю транспортного средства запрещается:

- разглашать маршрут движения и размер

суммы доставляемых денежных средств и ценностей;

- допускать в салон транспортного

средства лиц, не назначенных руководителем предприятия для их доставки;

- следовать пешком, попутным или

общественным транспортом;

- посещать магазины, рынки и другие

подобные места;

- выполнять какие-либо поручения и любым

иным образом отвлекаться от доставления денег и ценностей по назначению.

После издания приказа о назначении

кассира на работу руководитель предприятия обязан под расписку ознакомить его с

Порядком ведения кассовых операций, после чего с кассиром заключается договор о

полной материальной ответственности.

При учете кассовых операций и

налично-денежных расчетов также следует руководствоваться следующими

нормативными документами:

- Указания

Банка Росси от 14.11.2001 № 1050-У «Об установлении предельного размера

расчетов наличными деньгами в Российской Федерации между юридическими лицами по

одной сделке».

В

соответствии с этим документом организации вправе рассчитываться между собой, а

также с индивидуальными предпринимателями наличными деньгами только в пределах

лимита, который сейчас составляет 60 тыс. руб. по одной сделке.

-

Методические указания по инвентаризации имущества и финансовых обязательств,

утвержденные Приказом Минфина Российской Федерации от 13.06.1995 № 49

-

Постановление Госкомстата России от 18.08.1998 № 88 «Об утверждении

унифицированных форм первичной учетной документации по учету кассовых операций,

по учету результатов инвентаризации» (с изменениями и дополнениями).

Следует также

упомянуть Указ Президента РФ от 14.06.1992 «О дополнительных мерах по

ограничению налично-денежного обращения», которым установлено, что все

организации:

- обязаны

хранить свои денежные средства в учреждениях банков;

- должны производить

расчеты по своим обязательствам с другими организациями в безналичном порядке

через учреждения банков;

- могут иметь

в своей кассе наличные деньги в пределах лимитов, установленных учреждениями

банков по согласованию с руководителями организаций;

- обязаны

сдавать в банк всю денежную наличность сверх установленных лимитов остатка

наличных денег в кассе в порядке и сроки, согласованные с учреждениями банков;

- имеют право

хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты

труда, выплаты пособий по социальному страхованию, стипендий, пенсий и только

на срок не свыше трех рабочих дней, включая день получения денег в учреждении

банка.

Административную

ответственность за нарушение порядка ведения кассовых операций устанавливает

глава 15 Кодекса Российской Федерации об административных правонарушениях

(далее – КоАП РФ) от 30.12.2001 № 195-ФЗ (принят ГД ФС РФ 20.12.2001) (ред. от

16.10.2006). В соответствии со ст. 15.1 Кодекса РФ об административных

правонарушениях осуществление расчетов наличными деньгами с другими

организациями сверх установленных размеров, неоприходование (неполное

оприходование) в кассу денежной наличности, несоблюдение порядка хранения

свободных денежных средств, а равно накопление в кассе наличных денег сверх

установленных лимитов влекут за собой наложение административного штрафа на

должностных лиц в размере от 40 до 50 минимальных размеров оплаты труда; на

юридических лиц – от 400 до 500 минимальных размеров оплаты труда.

Таким образом, при учете и аудите этой области следует

руководствоваться вышеприведенными документами, регламентирующими ведение

кассовых операций и наличных денежных расчетов.

1.2

Особенности учета кассовых операций при работе с контрольно-кассовой техникой

Федеральный

закон от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при

осуществлении наличных денежных расчетов и (или) расчетов с использованием

платежных карт», как видно уже из названия, регулирует порядок применения

контрольно-кассовой техники (далее ККТ) при осуществлении наличных денежных

расчетов, независимо от того, кто и в каких целях совершает покупки (заказывает

услуги), предписывая организациям и индивидуальным предпринимателям при

получении оплаты за проданный товар, выполнененные работы или оказанные услуги,

применять контрольно-кассовую технику и выдавать покупателям (клиентам)

кассовые чеки.

Для верного и

однозначного понимания положений, касающихся рассматриваемого вопроса, я

приведу общие определения некоторых основных понятий, принятых законодателем в

статье 1 Закона №54-ФЗ:

·

«контрольно-кассовая

техника, используемая при осуществлении наличных денежных расчетов и (или)

расчетов с использованием платежных карт (далее - контрольно-кассовая техника),

- контрольно-кассовые машины, оснащенные фискальной памятью,

электронно-вычислительные машины, в том числе персональные,

программно-технические комплексы;

·

наличные

денежные расчеты - произведенные с использованием средств наличного платежа

расчеты за приобретенные товары, выполненные работы, оказанные услуги;

·

фискальная

память - комплекс программно-аппаратных средств в составе контрольно-кассовой

техники, обеспечивающих некорректируемую ежесуточную (ежесменную) регистрацию и

энергонезависимое долговременное хранение итоговой информации, необходимой для

полного учета наличных денежных расчетов и (или) расчетов с использованием

платежных карт, осуществляемых с применением контрольно-кассовой техники, в

целях правильного исчисления налогов;

·

фискальный

режим - режим функционирования контрольно-кассовой техники, обеспечивающий

регистрацию фискальных данных в фискальной памяти;

·

фискальные

данные - фиксируемая на контрольной ленте и в фискальной памяти информация о

наличных денежных расчетах и (или) расчетах с использованием платежных карт;

·

Государственный

реестр контрольно-кассовой техники (далее - Государственный реестр) - перечень

сведений о моделях контрольно-кассовой техники, применяемой на территории

Российской Федерации».

Закон №54-ФЗ,

также содержит основные положения по следующим вопросам:

·

сфера

применения контрольно-кассовой техники (Статья 2);

·

порядок

ведения Государственного реестра (Статья 3);

·

требования

к ККТ, порядок и условия ее регистрации и применения (Статья 4);

·

обязанности

организаций и предпринимателей, применяющих ККТ (Статья 5);

·

обязанности

кредитных организаций, применяющих ККТ (статья 6);

·

контроль

за применением контрольно-кассовой техники (статья 7).

ККТ

применяется в обязательном порядке организациями и индивидуальными

предпринимателями (которые продают товар, выполняют по договору работы или

оказывают услуги) при осуществлении наличных денежных расчетов и расчетов с

использованием платежных карт.

В настоящее

время, в соответствии с положением пункта 2 статьи 10 Закона №54-ФЗ: «при

осуществлении наличных денежных расчетов и (или) расчетов с использованием

платежных карт применение контрольно-кассовой техники без фискальной памяти не

допускается». Однако следует сделать оговорку о том, что без применения ККТ

денежные расчеты с населением допускаются, но лишь для организаций отдельных

категорий, специальный перечень которых утвержден законодательно.

Вначале

рассмотрения порядка применения ККТ следует сказать об обязанности продавца

товара (услуг) - обеспечить наличие единообразно и четко оформленных в установленном

порядке ценников на реализуемые товары, прейскурантов на выполняемые работы и

оказываемые услуги.

Такая

обязанность, например, закреплена в следующих документах:

·«Типовые правила эксплуатации контрольно-кассовых машин при

осуществлении денежных расчетов с населением», утверждены Письмом Минфина

Российской Федерации от 30 августа 1993 года №104;

·«Правила продажи отдельных видов товаров», утверждены

Постановлением Правительства Российской Федерации от 19 января 1998 года №55

«Об утверждении правил продажи отдельных видов товаров, перечня товаров

длительного пользования, на которые не распространяется требование покупателя о

безвозмездном предоставлении ему на период ремонта или замены аналогичного

товара, и перечня непродовольственных товаров надлежащего качества, не

подлежащих возврату или обмену на аналогичный товар других размера, формы,

габарита, фасона, расцветки или комплектации»;

·«Правила оказания платных ветеринарных услуг», утверждены

Постановлением Правительства Российской Федерации от 6 августа 1998 года №898

«Об утверждении Правил оказания платных ветеринарных услуг»;

·«Правила оказания услуг общественного питания», утверждены

Постановлением Правительства Российской Федерации от 15 августа 1997 года №1036

«Об утверждении Правил оказания услуг общественного питания»;

·«Правила продажи алкогольной продукции», утверждены Постановлением

Правительства Российской Федерации от 19 августа 1996 года №987 «О мерах по

ужесточению порядка торговли алкогольной продукцией»;

·«Правила предоставления гостиничных услуг в Российской Федерации»,

утверждены Постановлением Правительства Российской Федерации от 25 апреля 1997

года №490 «Об утверждении правил предоставления гостиничных услуг в Российской

Федерации»;

·и другие.

Организации и

индивидуальные предприниматели, применяющие ККТ, обязаны:

·зарегистрировать контрольно-кассовую машину в налоговых органах;

·содержать ККТ в исправном состоянии и применять ККТ (при наличии

пломбы, установленной в надлежащем порядке), обеспечивающую надлежащий учет

денежных средств при проведении расчетов (фиксацию расчетных операций на

контрольной ленте и в фискальной памяти);

·выдавать покупателям (клиентам) при осуществлении наличных

денежных расчетов и (или) расчетов с использованием платежных карт в момент

оплаты отпечатанные ККТ кассовые чеки;

·обеспечивать ведение и хранение документации, связанной с

приобретением и регистрацией, вводом в эксплуатацию и применением ККТ, а также

обеспечивать должностным лицам налоговых органов, осуществляющих проверку в

соответствии с пунктом 1 статьи 7 Закона №54-ФЗ, беспрепятственный доступ к

соответствующей ККТ, предоставлять им указанную документацию;

·производить при первичной регистрации и перерегистрации ККТ

введение в фискальную память ККТ информации и замену накопителей фискальной

памяти с участием представителей налоговых органов.

Правила

применения ККТ при осуществлении денежных расчетов с населением установлены в

«Положении по применению контрольно-кассовых машин при осуществлении денежных

расчетов с населением», утверждено Постановлением Совета Министров –

Правительства Российской Федерации от 30 июля 1993 года №745.

Требование

Закона №54-ФЗ о применении ККТ является обязательным при наличных расчетах не

только с населением, но и при расчетах между юридическими лицами. Указанное

требование не зависит от того, осуществляется ли реализация товаров (работ,

услуг) постоянно или на разовой основе.

Контрольно-кассовую

технику в обязательном порядке должны использовать:

·организации,

·филиалы,

·обособленные подразделения,

·индивидуальные предприниматели.

Выдаваемые

покупателям (клиентам) счета, квитанции, товарные чеки и другие документы не

освобождают от применения ККТ. Применение ККТ при осуществлении денежных

расчетов, как уже упоминалось, обязательно, независимо от целей приобретения

товара или назначения результатов выполненных работ (услуг). Таким образом,

обязанность применять ККТ распространяется и на случаи, когда денежные расчеты

осуществляются с покупателями (клиентами), приобретающими товары для

последующей перепродажи или заказывающими услуги в коммерческих целях.

При

реализации товаров, работ (услуг) покупателям (клиентам) выдается чек или

вкладной (подкладной) документ, напечатанный ККТ, в которых должны содержаться

следующие реквизиты:

·наименование организации;

·идентификационный номер организации-налогоплательщика (ИНН);

·заводской номер ККТ;

·порядковый номер чека;

·дата и время покупки (оказания услуги);

·стоимость покупки (услуги);

·признак фискального режима.

На чеке или

вкладном (подкладном) документе, контрольных лентах могут содержаться и другие

данные, предусмотренные техническими требованиями к ККТ, с учетом особенностей

сфер их применения.

Чеки,

контрольные ленты и другие документы, предусмотренные техническими требованиями

и печатаемые с помощью ККТ в фискальном режиме, должны иметь отличительный

признак, указанный в технических требованиях к фискальной (контрольной) памяти.

Хочу обратить

внимание на то, что применение ККТ с фискальной памятью в нефискальном режиме

или с вышедшим из строя блоком фискальной памяти приравнивается к неприменению

ККТ.

Чеки подлежат

гашению одновременно с выдачей товара (оказанием услуг) с помощью штампов или

путем надрыва в установленных местах.

На всех ККТ в

обязательном порядке применяется контрольная лента, и по каждой ККТ ведется

книга кассира-операциониста, заверенная в налоговом органе.

Контрольные

ленты, книга кассира-операциониста и другие документы, подтверждающие

проведение денежных расчетов с покупателями (клиентами), хранятся в течение

сроков, установленных для первичных учетных документов, но не менее 5 лет.

Ответственность, в смысле компетенции по организации хранения и обеспечению

сохранности указанных документов, несет руководитель организации (работодатель

продавца).

При работе с контрольно-кассовой техникой

важно соблюдать установленные законодательством Российской Федерации правила

документального оформления проводимых операций.

Постановлением Госкомстата России от 25

декабря 1998 г. № 132 утверждены унифицированные формы первичной учетной

документации по учету денежных расчетов с населением при осуществлении торговых

операций с применением контрольно-кассовых машин.

Согласно указанному документу в

настоящее время применяются следующие унифицированные формы:

1. При вводе новой ККТ в эксплуатацию и

при ее инвентаризации оформляется акт о переводе показаний суммирующих денежных

счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой

машины (форма № КМ-1 (приложение 6), утвержденная Постановлением Госкомстата

России от 25 декабря 1998 г. № 132). Акт составляется в двух экземплярах

членами комиссии с обязательным участием представителя контролирующей

организации (налогового инспектора). Один экземпляр Акта, как контрольный,

передается в организацию, обслуживающую и контролирующую контрольно-кассовые

машины, второй - остается в данной организации.

Акт фиксирует показания следующих

счетчиков: контрольных счетчиков (отчета фискальной памяти), регистрирующих

количество переводов показаний суммирующих счетчиков на нули, главного

суммирующего счетчика, секционных суммирующих денежных счетчиков.

Акт подписывается ответственными лицами

комиссии в составе представителя контролирующей организации, руководителя,

главного бухгалтера, старшего кассира и кассира организации.

2. Унифицированная форма № КМ-2

"Акт о снятии показаний контрольных и суммирующих денежных счетчиков при

сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в

организацию" (приложение 7).

Эта форма используется для оформления

снятия показаний счетчиков при ремонте контрольно-кассовой машины специалистом

центра технического обслуживания контрольно-кассовых машин или при передаче для

работы в другую организацию.

Акт составляется и подписывается членами

комиссии с обязательным участием представителя контролирующей организации

(налогового инспектора), руководителя, старшего кассира, кассира организации и

специалиста центра технического обслуживания ККМ.

Акт с накладной, оформленной на передачу

ККМ в другую организацию или в центр технического обслуживания ККМ для ремонта,

сдаются в бухгалтерию организации не позднее следующего дня. Соответствующие

отметки об этом делаются в Журнале кассира - операциониста в конце записей за

рабочий день.

Ремонт контрольно-кассовых машин

производится с разрешения администрации организации только после снятия

показаний суммирующих денежных и контрольных счетчиков (отчета фискальной

памяти). После ремонта показания суммирующих денежных и контрольных счетчиков

(отчета фискальной памяти) проверяются и фиксируются в Акте, а кожух

контрольно-кассовой машины пломбируется.

3. Унифицированная форма № КМ-3

"Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным

кассовым чекам" (приложение 8).

Организации,

использующие ККТ, при оформлении возврата денежных сумм покупателям (клиентам) по

неиспользованным кассовым чекам, в том числе по ошибочно пробитым кассовым

чекам, должны применять унифицированную форму № КМ-3. В акте должны быть

перечислены номер и сумма каждого чека.

Кассир -

операционист может выдать деньги по возвращенным покупателями чекам лишь при

наличии подписи главного бухгалтера и только по чеку, выданному в данной кассе

на соответствующие покупке суммы. Чек сохраняется кассиром до конца рабочего

дня (или смены).

Акт о

возврате по форме № КМ-3 составляется в одном экземпляре при сдаче и оформлении

выручки за день. В акте указывают номера всех чеков ККТ, по которым были

возвращены деньги и их суммы. На всех чеках, возвращенных покупателями за весь

рабочий день, ставят штамп «Погашено». Чеки наклеивают на лист бумаги и передают

в бухгалтерию вместе с актом. Чеки хранятся в документах за данное число. На

сумму денег по возвращенным покупателями (клиентами) чекам уменьшается выручка

кассы и заносится в Журнал кассира - операциониста (форма № КМ-4).

Акт

составляет комиссия, назначенная приказом руководителя организации. В состав

комиссии должно входить не менее 3 человек. Подписывается Акт формы № КМ-3

всеми членами комиссии и утверждается руководителем организации.

Если кассир

пробивает возвратные чеки (чеки на сумму, которая возвращается покупателю,

обычно со знаком «минус»), то в Z-отчете будет отражена информация о возврате. Однако

возвратный чек пробивать необязательно, это только сервисная функция некоторых

ККТ, потому что сумма возврата не вычитается из суммы продаж по денежным

счетчикам, в том числе и в фискальной памяти. В фискальной памяти фиксируются

все суммы продаж (без учета возвращенных сумм). Поэтому такие суммы необходимо

актировать.

Если

покупатель возвращает товар, но чек у него не сохранился, то он обязательно

должен написать заявление о возврате денег и указать свои паспортные данные.

Во время

прохождения преддипломной практики я, также, приняла участие в аудиторской

проверке ООО «РЕМСТРОЙТЕК», реализующий товары за наличный расчет с применением

ККТ.

Во время

проверки ООО «РЕМСТРОЙТЕК» в течение всего рабочего дня 18 апреля 2008 г. был

ошибочно пробит кассовый чек на сумму 800 руб. В конце рабочего дня при

определении показаний ККТ приказом руководителя организации была назначена

комиссия, в состав которой включены главный бухгалтер, старший кассир и кассир

- операционист. Комиссия составила акт по форме № КМ-3 «О возврате денежных

сумм покупателям (клиентам) по неиспользованным кассовым чекам». Кассовый чек

на сумму 800 руб. был погашен, наклеен на лист бумаги и передан с актом в

бухгалтерию. За 18 апреля 2008 г. выручка по показаниям суммирующего счетчика

ККТ составила 100 000 руб. Дневная выручка по ККТ в сумме 100 00 руб.

уменьшена на 800 руб. и составила 99 200 руб. (100 000 руб. – 800

руб.). Сумма по ошибочно пробитому кассовому чеку 800 руб. была занесена также

в графу 15 «Сумма денег, возвращенная покупателям (клиентам) по

неиспользованным кассовым чекам, руб. коп.» Журнала кассира-операциониста

(форма № КМ-4) и отражена в ежедневной Справке-отчете кассира-операциониста

(форма № КМ-6) за 18 апреля 2008г.

4. Унифицированная форма № КМ-4

"Журнал кассира-операциониста" (приложение 9).

Применяется для учета операций по

приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине

организации, а также является контрольно-регистрационным документом показаний

счетчиков.

Журнал должен быть прошнурован,

пронумерован и скреплен подписями налогового инспектора, руководителя и

главного (старшего) бухгалтера организации и печатью.

Все записи в Журнале ведутся

кассиром-операционистом ежедневно в хронологическом порядке чернилами или

шариковой ручкой без помарок. Если в Журнал вносятся исправления, то они должны

оговариваться и заверяться подписями кассира-операциониста, руководителя и

главного (старшего) бухгалтера организации.

При совпадении показаний их заносят в

Журнал за текущий день (смену) на начало работы, и эти данные заверяются

подписями кассира и дежурного администратора (графы 7, 8).

В графу 4 Журнала записываются суммы,

выписанные по возвращенным покупателями (клиентами) чекам, на основании данных

Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным

кассовым чекам (форма № КМ-3), а также количество напечатанных за рабочий день

(смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый

отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему

кассиру.

После снятия показаний счетчиков,

проверки фактической суммы выручки делается запись в Журнале

кассира-операциониста и подтверждается подписями кассира, старшего кассира и

администратора организации.

При расхождении результатов сумм на

контрольной ленте с выручкой выясняется причина расхождения, а выявленные

недостачи или излишки заносятся в соответствующие графы Журнала

кассира-операциониста.

5. Форма № КМ-5 "Журнал регистрации

показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых

машин, работающих без кассира-операциониста" (приложение 10).

Данная форма применяется в организациях,

работающих без кассира-операциониста (в случае установки ККМ на прилавках

магазинов или для работы официанта), для учета операций по приходу наличных

денег (выручки) по каждой контрольно-кассовой машине, а также является

контрольно-регистрационным документом показаний счетчиков. Журнал должен быть

прошнурован, пронумерован и скреплен подписями налогового инспектора,

руководителя и главного (старшего) бухгалтера организации и печатью. Все записи

в Журнале ведутся специалистом, работающим на ККМ, ежедневно в хронологическом

порядке чернилами или шариковой ручкой без помарок. Если в Журнал вносятся

исправления, то они должны оговариваться и заверяться подписями кассира,

контролера-кассира, продавца или официанта, руководителя и главного бухгалтера

организации. Записи в Журнале ведутся после окончания рабочего дня (смены) с

указанием показаний контрольных и суммирующих денежных счетчиков и выручки.

Прием-сдача денег оформляется в Журнале совместными подписями представителя

администрации организации и контролера-кассира, продавца, официанта и др. При

расхождении результатов сумм на контрольной ленте и фактической выручки

выясняются причины расхождения, а выявленные недостачи или излишки заносятся в

соответствующие графы Журнала.

6. Унифицированная форма № КМ-6

"Справка-отчет кассира-операциониста" (приложение 11).

Эта форма используется для составления

отчета кассира-операциониста о показаниях счетчиков контрольно-кассовой машины

и выручке за рабочий день (смену).

Отчет составляет в одном экземпляре

ежедневно кассир-операционист, подписывает его и вместе с выручкой сдает его по

приходному ордеру старшему (главному) кассиру или руководителю организации. В

небольших организациях с одной или двумя кассами кассир-операционист сдает

деньги непосредственно инкассатору банка. Сдача денег в банк также отражается в

Отчете. Выручка за рабочий день (смену) определяется по показаниям суммирующих

денежных счетчиков на начало и конец рабочего дня (смены) за вычетом суммы

денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам,

и подтверждается соответствующими подписями заведующих отделами. В приеме и

оприходовании денег по кассе в Отчете подписываются старший кассир и

руководитель организации. Отчет служит основанием для составления сводного

отчета "Сведения о показаниях счетчиков контрольно-кассовых машин и

выручке организации" (форма № КМ-7).

7. Форма № КМ-7 "Сведения о

показаниях счетчиков контрольно-кассовых машин и выручке организации"

(приложение 12).

Данная форма применяется для составления

сводного отчета о показаниях счетчиков контрольно-кассовых машин и выручке

организации за текущий рабочий день и является приложением к Справке-отчету

кассира-операциониста за текущую дату.

Документ составляется в одном экземпляре

старшим кассиром ежедневно и вместе с актами, Справками-отчетами

кассиров-операционистов, приходными и расходными ордерами передается в

бухгалтерию организации до начала работы следующей смены. В форме согласно

показаниям счетчиков на начало и на конец работы по каждой контрольно-кассовой

машине рассчитывается выручка, в том числе с распределением ее по отделам, что

подтверждается подписями соответствующих заведующих отделами (секциями). В

конце таблицы подводятся итоги показаний счетчиков всех контрольно-кассовых

машин и итоговая выручка организации с распределением ее по отделам (секциям).

Согласно актам указывается итоговая сумма денег, выданных покупателям

(клиентам) по возвращенным ими кассовым чекам, на которую уменьшается общая

выручка организации. Сведения подписываются руководителем и старшим кассиром

организации.

8. Унифицированная форма № КМ-8

"Журнал учета вызовов технических специалистов и регистрации выполненных

работ" (приложение 13).

Форма применяется в следующих случаях:

- при невозможности устранения

неисправностей силами кассира администрация вызывает специалиста центра технического

обслуживания контрольно-кассовых машин (механика, программиста, специалиста по

электронике, системам управления);

- при проведении специалистом центра

технического обслуживания плановых технических осмотров, включающих проверку

состояния механизмов электронных и программных частей контрольно-кассовой

машины, устранения мелких неисправностей.

Журнал ведется специалистом технического

центра, который делает записи о проведенных работах, и находится у руководителя

организации или его заместителя. В Журнале делается запись об опломбировании и

содержании оттиска клейма. В случае необходимости ремонта денежных контрольных

счетчиков или электронной части контрольно-кассовой машины делается

соответствующая запись и указывается руководству организации о необходимости

направления контрольно-кассовой машины в ремонт в центр технического

обслуживания. Соответствующая запись подтверждается подписями специалиста

центра технического обслуживания и ответственного лица организации о приемке

работ по ремонту ККМ.

9. Унифицированная форма № КМ-9

"Акт о проверке наличных денежных средств кассы" (приложение 14).

Эта форма служит для отражения

результатов внезапной проверки фактического наличия денежных средств,

находящихся в кассе торговой организации (физического лица, осуществляющего

предпринимательскую деятельность без образования юридического лица).

Проверка наличных денежных средств

проводится в соответствии с установленным порядком. Результаты проверки

оформляются представителями контролирующей организации и лицом, ответственным

за сохранность денежных средств, и доводятся до сведения руководителя

проверяемой организации.

Акт составляется в трех экземплярах при

проверке наличных денежных средств с участием представителя контролирующей

организации (налогового инспектора), а в случае проверки наличных денежных

средств со стороны администрации организации, где работает кассир-операционист

(продавец, официант, приемщик заказов), - в двух экземплярах.

Один

экземпляр Акта передается в контролирующую организацию, второй - в бухгалтерию

проверяемой организации, а третий остается у материально-ответственного лица,

принявшего денежные средства на ответственное хранение.

В

бухгалтерском учете операции по приему денежных средств с применением

контрольно-кассовой техники отражаются достаточно просто.

Если организация осуществляет розничную

торговлю, то денежные средства приходуются в конце рабочего дня одним приходным

кассовым ордером. В учете при этом делается такая запись:

Дебет 50 Кредит 90-1

(оприходована выручка от реализации)

На основании п. 16 Правил ведения

журналов учета полученных и выставленных счетов-фактур, книг покупок и книг

продаж при расчетах по налогу на добавленную стоимость, утвержденных

Постановлением Правительства РФ от 2 декабря 2000 г. № 914 (далее - Правила №

914), продавцами ведется книга продаж, в которой регистрируются выставляемые

счета-фактуры. В этой же книге фиксируются данные по лентам контрольно-кассовых

машин при реализации товаров, работ и услуг населению (когда согласно ст. 168

НК РФ вместо счета-фактуры может выдаваться кассовый чек).

Таким образом, организации, реализующие

товары и оказывающие услуги населению, в книгу продаж заносят данные лент

контрольно-кассовых машин за день.

Если ККТ используется при осуществлении

наличных расчетов с юридическими лицами и в учете необходимо сформировать

аналитические сведения о расчетах с конкретным покупателем, каждый приход

денежных средств можно оформить отдельным кассовым ордером и отразить в учете

следующими проводками:

Дебет 62 Кредит 90-1

(отгружен товар покупателю)

Дебет 50 Кредит 62

(получена оплата наличными денежными

средствами)

При реализации товаров (работ, услуг)

юридическому лицу организация-продавец обязана выдать организации-покупателю

соответствующий счет-фактуру. При этом все выданные покупателям счета-фактуры

наравне с лентами ККМ должны быть зарегистрированы в книге продаж продавца (п.п.16,

17 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг

покупок и книг продаж при расчетах по налогу на добавленную стоимость).

Поскольку применение ККТ при

осуществлении наличных расчетов с юридическими лицами является обязательным,

организация, помимо выписки счета-фактуры покупателю, должна пробить чек ККМ.

Каким образом оформлять в книге продаж организации регистрацию ленты ККМ,

содержащей сведения об операциях по реализации товаров за наличный расчет

юридическим лицам, и факт выписки счетов-фактур по этим же операциям? Ведь в

этом случае произойдет завышение выручки от реализации.

Минфин России в Письме от 6 августа 2003

г. № 04-03-11/63 отметил, что в случае реализации товаров (работ, услуг)

плательщикам налога на добавленную стоимость за наличный расчет и (или) при

расчетах с использованием платежных карт в книге продаж следует регистрировать

только счета-фактуры, выставленные по таким товарам (работам, услугам).

Фиксируемый же на контрольной ленте контрольно-кассовой техники общий итог

выручки от реализации товаров (работ, услуг) следует указывать в книге продаж

без учета сумм по данным счетам-фактурам.

ООО "РЕМСТРОЙТЕК" реализует

товары за наличный расчет как населению, так и юридическим лицам. 16 апреля

2008 г. общая дневная выручка организации составила 118 000 руб., включая НДС -

18 000 руб., в том числе:

- реализованы товары юридическому лицу

ООО "ХХХ" на сумму 23 600 руб., в том числе НДС - 3600 руб., выдан

счет-фактура № 11;

- реализованы товары населению на сумму

94 400 руб., в том числе НДС - 14 400 руб.

В бухгалтерском учете ООО

"Ремстройтек" сделаны следующие записи:

Дебет 62 Кредит 90-1

23 600 руб. - отгружен товар ООО

"ХХХ";

Дебет 50 Кредит 62

23 600 руб. - получена оплата наличными

денежными средствами от ООО "ХХХ";

Дебет 50 Кредит 90-1

94 400 руб. - оприходована выручка,

полученная от реализации товаров населению;

Дебет 90-3 Кредит 68 субсчет

"Расчеты по НДС"

14 400 руб. - начислен НДС.

Обе отраженные в учете суммы и будут

записаны в книгу продаж, несмотря на то, что общий итог, зафиксированный на

ленте ККТ, составит 118 000 руб.

Записи, сделанные в книге продаж 16

апреля 2008 г., представлены в таблице 1.

Таблица 1

Книга продаж ООО "Ремстройтек"

за 16 апреля 2008 г.

за 16 апреля 2008 г.

Ситуация усложняется в том случае, если

оплата производится с применением платежных карт. Ведь денежные средства

напрямую в кассу не поступают, однако чек ККТ пробивается. Следовательно, в

фиксируемом на контрольной ленте итоге сумма средств, поступивших по картам,

будет отражена. Но фактически деньги в кассу оприходованы быть не могут. Они

поступят на расчетный счет, причем, возможно, через определенный промежуток

времени.

В этом случае в Журнале

кассира-операциониста необходимо сделать соответствующую запись, а деньги в

кассу оприходовать только в той сумме, которая поступила наличными.

ООО

«Ремстройтек» реализует товары населению как за наличный расчет, так и с

применением платежных карт. 17 апреля 2008 г. общая выручка организации составила

118 000 руб., включая НДС - 18 000 руб., в том числе:

- реализованы товары с применением

платежных карт на сумму 23 600 руб., в том числе НДС - 3600 руб.;

- реализованы товары за наличный расчет

на сумму 94 400 руб., в том числе НДС - 14 400 руб.

Денежные

средства, оплаченные банковскими картами, поступили на расчетный счет ООО

«Ремстройтек» 17 апреля 2008 г.

Согласно учетной политике ООО

«Ремстройтек» НДС начисляется "по отгрузке".

В бухгалтерском учете организации

сделаны следующие проводки.

17 апреля 2007 г:

Дебет 62 Кредит 90-1

23 600 руб. - отражена выручка от

продажи товаров, расчеты за которые произведены по кредитным картам;

Дебет 57 Кредит 62

23 600 руб. - отражена передача слипов

на инкассацию;

Дебет 51 Кредит 57

23 600 руб. - поступили на расчетный

счет денежные средства за товары, реализованные с произведением расчетов по

кредитным картам;

Дебет 50 Кредит 90-1

94 400 руб. - оприходована выручка от

реализации товаров населению за наличный расчет;

Дебет 90-3 Кредит 68 субсчет

"Расчеты по НДС"

18 000 руб. - начислен НДС;

В Журнале кассира-операциониста (таблица

2) проведенные операции отражены следующим образом (заполнены только те графы,

которые имеют отношение к операции). Книга продаж при этом будет выглядеть так,

как показано в таблице 2.1.

Таблица 2

Журнал кассира-операциониста ООО

«Ремстройтек» за 17 апреля 2008 г.

| Дата (смена) |

Показания суммирующих денежных счетчиков |

Сумма выручки за

Рабочий день, руб.

|

Сдано |

|

| Наличными,

руб. |

оплачено по документам |

всего, руб. |

|

| на начало рабочего дня, руб. |

на конец рабочего дня, руб. |

|

| количество, шт. |

сумма, руб. |

|

| 17.04.2008 |

100 000 |

218 000 |

118 000 |

94 400 |

1 (по платежным картам) |

23 600 |

118 000 |

|

Таблица 2.1

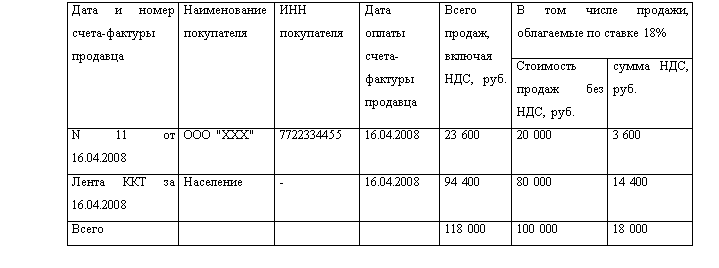

Книга продаж ООО «Ремстройтек» за период

17 апреля 2008 г.

| Дата и номер счета-фактуры продавца |

Наименование покупателя |

ИНН покупателя |

Дата оплаты счета-фактуры продавца |

Всего

продаж,

включая

НДС,

руб.

|

В том числе продажи, облагаемые по ставке 18% |

|

стоимость

продаж без

НДС, руб.

|

сумма НДС,

руб.

|

| 17 апреля 2008 г. |

|

Лента ККТ за

17.04.2008

|

Население |

- |

17.04.2007 |

94 400 |

80 000 |

14 400 |

|

Выписка банка

от 17.04.2008

|

Оплата

платежными

картами

|

- |

17.04.2007 |

23 600 |

20 000 |

3 600 |

Из любого правила всегда есть

исключения. В Законе №54-ФЗ о применении ККТ их целых три. Они касаются тех,

кто может вести расчеты наличными, не применяя кассовую технику.

Во-первых, исключение сделано для тех

организаций и предпринимателей, которые ведут расчеты с населением. Но при этом

они должны выдавать соответствующие бланки строгой отчетности, которые являются

альтернативой применению ККТ.

Во-вторых, ККТ разрешено не применять

некоторым организациям и индивидуальным предпринимателям в силу специфики их

деятельности. Эта норма распространяется на следующие виды деятельности:

- продажу газет и журналов, а также

сопутствующих товаров в газетно-журнальных киосках при условии, что доля

продажи газет и журналов в их товарообороте составляет не менее 50 процентов и

ассортимент сопутствующих товаров утвержден органом исполнительной власти

субъекта РФ;

- продажу ценных бумаг;

- продажу лотерейных билетов;

- продажу проездных билетов и талонов

для проезда в городском общественном транспорте;

- обеспечение питанием учащихся и

работников общеобразовательных школ и приравненных к ним учебных заведений во

время учебных занятий;

- торговлю на рынках, ярмарках, в

выставочных комплексах, а также на других территориях, отведенных для

осуществления торговли, за исключением находящихся в этих местах торговли

магазинов, павильонов, киосков, палаток, автолавок, автомагазинов,

автофургонов, помещений контейнерного типа и других аналогично обустроенных и

обеспечивающих показ и сохранность товара торговых мест (помещений и

автотранспортных средств, в том числе прицепов и полуприцепов),

- разносную мелкорозничную торговлю

продовольственными и непродовольственными товарами (кроме технически сложных

товаров и продовольственных товаров, требующих определенных условий хранения и

продажи) с ручных тележек, корзин, лотков (в том числе защищенных от

атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной,

брезентом);

- продажу в пассажирских вагонах поездов

чайной продукции в ассортименте, утвержденном федеральным органом

исполнительной власти в области железнодорожного транспорта;

- продажу в сельской местности (за

исключением районных центров и поселков городского типа) лекарственных

препаратов в аптечных пунктах, расположенных в фельдшерско-акушерских пунктах;

- торговлю в киосках мороженым и

безалкогольными напитками в розлив;

- торговлю из цистерн пивом, квасом,

молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и

бахчевыми культурами;

- прием от населения стеклопосуды и

утильсырья (кроме металлолома);

- реализацию предметов религиозного

культа и религиозной литературы, оказание услуг по проведению религиозных

обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним

территориях, в иных местах, предоставленных религиозным организациям для этих

целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных

в порядке, установленном законодательством РФ;

- продажу по номинальной стоимости

государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых

на почтовые отправления), подтверждающих оплату услуг почты.

И, в-третьих, проводить наличные расчеты

без применения ККТ могут организации и индивидуальные предприниматели,

находящиеся в отдаленных или труднодоступных местностях (кроме городов,

районных центров, поселков городского типа), указанных в перечне, который

утверждают региональные органы власти.

2.

БУХГАЛТЕРСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

2.1

Документальное оформление поступления и выбытия наличных денежных средств

Согласно

Порядку ведения кассовых операций в Российской Федерации, утвержденному

Решением Совета Директоров ЦБ РФ от 22.09.1993 №40, все наличные деньги,

поступающие хозяйствующим субъектам, в обязательном порядке должны быть

документально оприходованы. Выдачу наличных денег также необходимо оформлять

документально.

Кассовые ордера — это документы, удостоверяющие законность

поступления денег в кассу предприятия и их расходования по целевому назначению.

Кассовые ордера выписываются только чернилами в бухгалтерии и передаются

кассиру на исполнение. В ордерах указывается основание для их составления, и

перечисляются прилагаемые к ним документы. В ордерах не допускается никаких

исправлений и подчисток.

Прием наличных денег,

полученных по чекам в учреждении банка, поступивших за реализацию продукции,

товаров, работ, услуг, топлива, материалов и др., оформляется приходным

кассовым ордером, подписанным главным бухгалтером или лицом, на то

уполномоченным. При этом сдавшему деньги выдается на руки квитанция приходного

ордера формы № КО-1, подписанная главным бухгалтером и кассиром и скрепленная

печатью (штампом), квитанция к отрывному талону формы № 20-ФС, второй экземпляр

квитанции формы № КВ-1, другие приходные документы, утвержденные

уполномоченными государственными органами.

В приходном кассовом ордере указывается: от кого поступили деньги,

на какие цели или за что их вносят, сумма и дата хозяйственной операции,

учетный номер налогоплательщика, НДС.

При получении денег из банка квитанцию можно не заполнять или

заполнить и приложить ее к выписке по расчетному и валютному счетам.

Приходные кассовые ордера

при использовании их для приема денежных средств за реализованную продукцию

(товары, работы, услуги) перед применением должны быть в обязательном порядке

зарегистрированы в налоговых органах, после чего они учитываются как бланки

строгой отчетности. Использование копии (ксерокопии) с зарегистрированного в

налоговой инспекции ордера для приема денежных средств запрещается и

рассматривается как сокрытие дохода.

Кроме того, для приема

денежных средств при реализации юридическими и физическими лицами продукции

(товаров, работ, услуг) за наличный расчет используются талоны формы № 20-ФС.

Талоны перед их применением в обязательном порядке регистрируются в налоговых

органах с заполнением требуемых реквизитов, после чего их учитывают как бланки

строгой отчетности. На каждом талоне проставляется штамп налоговой инспекции

(отдельно на корешке и квитанции). На последней странице сброшюрованных талонов

делается отметка налоговой инспекции:

Зарегистрировано талонов

с №_____по №_____

(наименование налогового органа)

Заполненные корешки талонов

остаются у продавца (кассира) и прилагаются к кассовому (товарно-денежному,

товарному, сменному) отчету и хранятся у юридического (физического) лица в

установленные для хранения бухгалтерских документов сроки и не могут быть

уничтожены до проведения проверки налоговой инспекцией. Квитанция талона

выдается покупателю (заказчику).

Для приема денежных

средств при реализации юридическими и физическими лицами продукции (товаров,

работ, услуг) за наличный расчет в пунктах продажи (обслуживания), где не обязательно

использование кассовых суммирующих аппаратов и компьютерных систем,

используется квитанция формы № КВ-1. Квитанция служит также документом,

подтверждающим факт приобретения (поступления, изготовления, выполнения)

продукции (товаров, работ, услуг).

Бланки квитанций являются

бланками строгой отчетности, имеют учетную серию и номер, одинаковые для

экземпляров как выписываемых для покупателя (заказчика), так и остающихся у

продавца (изготовителя) продукции (товаров, работ, услуг). Они выписываются продавцом

(изготовителем) не менее чем в двух экземплярах, при этом первый из них

остается у продавца (изготовителя), а второй вручается покупателю (заказчику).

Сдача денег в банк, выдача: зарплаты (общая сумма согласно

расчетно-платежной ведомости); денег на командировочные и хозяйственные

расходы; материальной помощи; депонированной зарплаты и т.д. оформляется

расходным кассовым ордером, выписываемым в одном экземпляре за подписью

директора, главного бухгалтера, кассира и получателя денег. В нем указывается: кому,

на какие цели и какая сумма выдана.

Расход наличных денег из

кассы чаще всего связан с выплатой заработной платы, премий, пенсий, пособий по

временной нетрудоспособности, выдачей на командировочные расходы и т.д.

Указанные выплаты производятся в основном по расчетно-платежным или платежным

ведомостям с проставлением штампа с реквизитами расходного кассового ордера без

составления такого ордера на каждого получателя.

Квитанция

хранится с выпиской банка либо выдается лицу, внесшему деньги.

Разовые выдачи денег на

оплату труда, выдачи депонированных сумм и денег под отчет на расходы,

связанные со служебными командировками, отдельным лицам производятся, как

правило, по расходным кассовым ордерам.

После выдачи указанных

денежных средств кассиром на платежных (расчетно-платежных) ведомостях

проставляется штамп с реквизитами расходного кассового ордера. Выдача наличных

денег кассой предприятия может производиться и по другим надлежаще оформленным

документам (платежным ведомостям, расчетно-платежным ведомостям, заявлениям на

выдачу денег, счетам и др.), с наложением на них штампа с реквизитами

расходного кассового ордера. Выдача денег лицам, не состоящим в списочном

составе субъекта хозяйствования, предпринимателя с применением наемного труда,

производится по расходным кассовым ордерам, выписываемым на каждое лицо, или по

отдельной ведомости на основании заключенных договоров с проставлением штампа с

реквизитами расходного кассового ордера. Документы на выдачу денег

подписываются руководителем и главным бухгалтером предприятия или лицами, ими

уполномоченными. Когда на прилагаемых к расходным кассовым ордерам документах

(заявлениях, счетах и др.) имеется разрешительная надпись руководителя

предприятия, его подпись на расходных ордерах необязательна.

Заготовительные

организации (организации потребительской кооперации) могут производить выдачу

наличных денег сдатчикам сельскохозяйственной продукции и сырья по

заготовительным квитанциям с последующим составлением по окончании рабочего дня

общего расходного кассового ордера на всю сумму.

При выдаче денег по

расходному кассовому ордеру или заменяющему его документу отдельному лицу

кассир требует предъявления документа, удостоверяющего личность получателя,

записывает наименование и номер документа, кем и когда он выдан и берет

расписку получателя. Если же заменяющий расходный кассовый ордер документ

составлен на выдачу денег нескольким лицам, то все получатели также предъявляют

указанные документы, удостоверяющие их личность, и расписываются в

соответствующей графе платежных документов.

На предприятии выдача

денег может производиться по удостоверениям, выданным данным предприятием, при

наличии на них фотографий и личных подписей владельцев.

Деньги кассир имеет право

выдавать только лицу, указанному в расходном кассовом ордере или заменяющем его

документе. При выдаче денег по доверенности, оформленной в установленном

порядке, в тексте ордера после фамилии, имени и отчества получателя денег

указываются фамилия, имя и отчество лица, кому доверено получение денег. Если

же выдача денег производится по ведомости, то перед распиской в получении денег

кассир делает надпись: «По доверенности». Сама доверенность прилагается к

расходному документу.

В случае выдачи денег

лицу, не имеющему возможности по болезни или другим причинам расписаться лично,

по его письменной просьбе за него может расписаться другое лицо, но только не

работник бухгалтерии или кассы данного предприятия. При этом на расходном

документе указываются наименование, номер, дата и место выдачи документа,

удостоверяющего фактического получателя денег и лица, за него расписавшегося.

Выдача зарплаты, премий,

пособий и других выплат производится по расчетно-платежной или платежной

ведомости в течение трех (или пяти) дней. На титульном (заглавном) листе

платежной ведомости делается разрешительная надпись о выдаче денег за подписями

руководителя и главного бухгалтера предприятия или лиц, ими уполномоченных, с

указанием сроков выдачи денег и суммы прописью.

По истечении

установленных сроков выдачи заработной платы и других выплат (три или пять

дней) кассир в платежной ведомости против фамилий лиц, не получивших деньги,

ставит штамп или надпись «Депонировано» и составляет реестр депонированных

сумм. В конце ведомости указываются суммы, фактически выплаченные, и суммы,

подлежащие депонированию, и скрепляются подписью кассира. Если деньги

выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается

надпись: «Деньги по ведомости выдавал (подпись)». По одной ведомости выдавать

деньги кассиром и раздатчиком запрещается.

После этого фактически

выплаченную сумму кассир записывает в кассовую книгу и ставит на ведомости

штамп: «Расходный кассовый ордер № _».

На выданную заработную плату выписывается один общий расходный

кассовый ордер, а на депонирование заработной платы составляется опись

депонентов, и наличные деньги сдаются на расчетный счет до первого требования

их депонентами. Затем выдача идет по расходному кассовому ордеру.

В самом банке сдача денег на расчетный счет оформляется

объявлением на взнос наличными. Если же у предприятия поступает много денег,

как, например, в торговле и общественном питании, тогда можно с банком

заключить договор на право инкассации выручки. Инкассаторы банка выручку

забирают в установленное время каждый день и принимают ее от кассира предприятия

в инкассаторской опломбированной сумке. Кассир предприятия заполняет

препроводительную ведомость в трех экземплярах: первый вкладывается вместе с

деньгами в сумку, второй выдается на руки инкассатору, третий с подписью и

штампом инкассатора остается на предприятии для учета сданных денег.

Все приходные и

расходные, кассовые документы должны быть заполнены ответственными за это

лицами четко и ясно чернилами, шариковой ручкой или выписаны на машине

(пишущей, компьютере). Никаких подчисток, помарок или исправлений, хотя бы и

оговоренных, в этих документах не допускается. Выдавать приходные и расходные

документы на руки лицам, вносящим или получающим деньги, не разрешается. При

этом прием и выдача денег по кассовым ордерам может производиться только в день

их составления.

Приходные и расходные

кассовые ордера или заменяющие их документы сразу после их исполнения

подписываются кассиром, а приложенные к ним документы погашаются штампом или

надписью «Оплачено» с указанием числа, месяца, года.

Все приходные и расходные кассовые ордера и приравненные к ним

документы регистрируются в журнале регистрации кассовых ордеров по форме №

КО-3. Чтобы дважды не было выдачи (приема) денежных средств по одному и тому же

документу, кассовые ордера погашаются штампом «оплачено». Никакие исправления в

кассовых документах не допускаются.

При этом расходные кассовые

ордера, оформленные на платежных (расчетно-платежных) ведомостях на выплату

заработной платы и других, приравненных к ней платежей, регистрируются после их

выдачи.

Для учета кассовых

операций на каждом предприятии ведется кассовая книга формы № КО-4 для учета

рублей и отдельные книги для учета валюты. Предприятие, предприниматель с

применением наемного труда ведет только одну кассовую книгу, которая должна

быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью

или же на концы шпагата наклеивается плотный четырехугольник и по его углам

ставится чернильная печать, а на последней странице пишется прописью количество

листов и ставятся подписи директора и главного бухгалтера.

Каждый лист кассовой книги состоит из двух равных частей: одна из

них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и

остается в книге, вторая (без горизонтальных линеек) заполняется с лицевой и

оборотной стороны через копировальную бумагу и как отчет кассира является

отрывной частью листа. Первые и вторые экземпляры листов нумеруются одинаковыми

номерами. Записи кассовых операций начинаются на лицевой стороне неотрывной

части листа (после строки «Остаток на начало дня»). Предварительно лист сгибают

по линии отреза, подкладывая отрывную часть листа на часть, которая остается в

книге. Для ведения записей после «Переноса» отрывную часть листа накладывают на

лицевую сторону неотрывной части и продолжают записи по горизонтальным линейкам

оборотной стороны неотрывной части листа. По иностранной валюте записи и в

документах и в кассовой книге ведутся в национальной валюте и в инвалюте.

Исправления в кассовой книге должны быть оговорены («Исправлено»)

и подписаны кассиром и бухгалтером. Ежедневно в кассовой книге подсчитываются

обороты за день и остаток денег на конец дня.

В период выдачи средств

на оплату труда в соответствии с пунктом 7 Правил ведения кассовых операций по

наступившим срокам остаток кассы выводится по учтенным в кассовой книге

приходным и расходным кассовым документам с отражением отдельной строкой «в том

числе на оплату труда». При этом сумма выданных по ведомости на оплату труда за

день наличных денег расходным кассовым ордером не оформляется и не отражается

по колонке «Расход» в кассовой книге. Расход выданных денежных средств на

оплату труда, выплату дивидендов, стипендий, пенсий и др. отражается в кассовой

книге по мере закрытия платежных (расчетно-платежных) ведомостей. Платежная

(расчетно-платежная) ведомость на оплату труда в обязательном порядке хранится

в кассе вместе с остатком наличных денег и является документом, подтверждающим

отсутствие недостачи наличных денег в кассе. В аналогичном порядке записи в

кассовую книгу производятся при выплате по платежным (расчетно-платежным)

ведомостям дивидендов, стипендий, пенсий, других социальных выплат.

При получении наличных денег в банке на зарплату и другие цели

сначала выписывается банковский чек, а затем приходный кассовый ордер. Ордер

прилагается к кассовому отчету, а квитанция — к выписке банка по расчетному

счету.

Записи в кассовую книгу

производятся кассиром сразу же после получения или выдачи денег по каждому

ордеру или другому заменяющему его документу. По окончании рабочего дня кассир

подсчитывает итоги операций за день, выводит остаток денег по кассе на

следующее число и второй (отрывной) экземпляр кассовой книги вместе с

приложенными приходными и расходными документами под расписку передает в

бухгалтерию.

С согласия

кассира и при условии обеспечения полной сохранности кассовых документов

кассовая книга может вестись автоматизированным способом, при котором ее листы

формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с

ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны

иметь одинаковое содержание и включать все реквизиты, предусмотренные формой

кассовой книги, за год. Нумерация листов кассовой книги в этих машинограммах

осуществляется автоматически в порядке возрастания с начала года. В машинограмме

«Вкладной лист кассовой книги» последним за каждый месяц должно автоматически