Дипломная работа: Финансовое обеспечение производства и реализации продукции птицеводства

Департамент

кадровой политики и образования России

Министерство

сельского хозяйства и продовольствия РФ

Дагестанская

государственная сельскохозяйственная академия

Экономический

факультет

Кафедра

Бухгалтерского учета и финансов

Мусаев Магомедарип

ДИПЛОМНАЯ

РАБОТА

на тему: «Финансовое обеспечение производства и реализации

продукции птицеводства»

на примере данных

Махачкалинской птицефабрики

Содержание работы соответствует наименованию

и установленным требованиям

Научный руководитель:

Профессор

Юсуфов А. М.

Допускается

к защите:

Зав. кафедрой,

профессор Юсуфов А.М.

Махачкала 2002

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.. 6

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА ХОЗЯЙСТВА 16

3. СОВРЕМЕННОЕ СОСТОЯНИЕ

ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.. 22

3.1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И

СУЩНОСТЬ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ПРОИЗВОДСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ.. 22

3.2. ЗАТРАТЫ НА ПРОИЗВОДСТВО ПРОДУКЦИИ ПТИЦЕВОДСТВА, ИХ СОСТАВ И

СТРУКТУРА.. 26

3.3

ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ ДЛЯ ПОКРЫТИЯ ЗАТРАТ 35

3.4. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ В ФИНАНСОВЫХ РЕСУРСАХ ДЛЯ ПРОИЗВОДСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ.. 45

3.5. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ

УСТОЙЧИВОСТИ С УЧЁТОМ ВЫЯВЛЕННЫХ РЕЗЕРВОВ.. 49

4. БУХГАЛТЕРСКИЙ УЧЁТ ЗАТРАТ НА

ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ.. 56

4.1. СИНТЕТИЧЕСКИЙ И

АНАЛИТИЧЕСКИЙ УЧЁТ ЗАТРАТ.. 56

4.2. ИСЧИСЛЕНИЕ СЕБЕСТОИМОСТИ

ПРОДУКЦИИ ПТиЦЕВОДСТВА 66

5. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

ПРЕДЛОЖЕНИЙ.. 70

6. ЭКОЛОГИЯ И БЕЗОПАСНОСТЬ

ЖИЗНЕДЕЯТЕЛЬНОСТИ.. 76

ЗАКЛЮЧЕНИЕ.. 80

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ... 85

ПРИЛОЖЕНИЯ.. 87

Птицеводство - отрасль сельского

хозяйства, которая производит высокопитательные диетические продукты с наименьшими

по сравнению с другими отраслями животноводства затратами кормов, средств и

труда на единицу продукции. Особое значение этой отрасли заключается в том, что

она производит полноценные продукты питания (мясо, яйца), необходимые для

нормальной жизнедеятельности организма человека, обеспечивает перерабатывающую

промышленность пухом, пером и другим сырьем. Кроме того, ряд продуктов

используется в фармацевтической промышленности при изготовлении лечебных

препаратов, а также для технических и кормовых целей.

Основой эффективного развития

птицеводства являются интенсивные технологии, предусматривающие повышение

продуктивности птиц с уменьшением расхода кормов и труда на единицу продукции.

По сравнению с другими отраслями

животноводства птицеводство в переходный период проявило большую гибкость и

выживаемость сохранило значительную часть своего производственного потенциала,

в меньшей степени сократило объемы производства продукции. Благодаря этому

удельный вес реализации мяса птицы в сельскохозяйственных предприятиях в общем

объеме реализации мяса увеличился с 15% в 1996 году до 26% в 2000,

а в I квартале 2001

года составил 31%

Реализация высоких потенциальных

возможностей птицеводства сдерживается в настоящее время рядом объективных

условий.

На начало 2001 года износ основных

фондов в птицеводческой отрасли превысил 70%. Приобретение нового оборудования

не компенсирует его выбытие. Большинство птицефабрик не имеют достаточных собственных

финансовых средств для приобретения оборотных фондов и инвестирования в

обновление производственного аппарата, не могут получить на среднесрочный

период относительно дешевые кредитные ресурсы.

Одной из причин неудовлетворительного

финансового состояния птицеводства являются неэквивалентные ценовые отношения

на продукцию птицеводства и материально-технические ресурсы сельского

хозяйства. В 2000 по отношению к 1990 году темп роста цен на мясо птицы был в

2,3-2,5 раза ниже темпа роста цен на запчасти, горючее и смазочные материалы и

топливо (уголь, газ), в 3-3,5 раза - на кормотехнику и электроэнергию (на производственные

нужды). Ценовые диспропорции на продукцию птицеводства и комбикорма были

частично смягчены за счет увеличения эффективно работающими предприятиями

производства собственного зерна и комбикормов. При этом использование сырого

зерна выросло с 6% до 32%.

Серьезным ограничением для

развития птицеводства является также снижение покупательной способности

населения. В феврале 2001 года среднедушевой доход был эквивалентен по

стоимости 2,6 набора из 25 основных продуктов питания, в то время как в феврале

2000 - 3, а в феврале 1998 года - 3,4 набора.

В последние годы в развитии

птицеводства Дагестана наметились положительные сдвиги: повысилось производство

яиц, его уровень в 2001 году достиг 245,4 млн. штук и это произошло благодаря

росту средней яйценоскости кур-несушек, но производство мяса птицы сократилось

по сравнению с предыдущими годами, его уровень в 2001 году составил 3,6 тыс.

тонн. Снижение производства мяса связано со снижением уровня кормления птиц

из-за нехватки финансовых ресурсов.

Для осуществления процесса

производства продукции птицеводства, необходимо обеспечить предприятие

финансовыми ресурсами в объёмах, достаточных для рентабельной работы

предприятия. То есть для рентабельной работы предприятия необходимо, чтобы

финансовые ресурсы, находящиеся в его распоряжении покрывали в полной мере

затраты на производство и реализацию продукции.

Целью данной дипломной работы

является:

- изучение

современного состояния финансового обеспечения деятельности предприятия;

- изучение

учета затрат на производство и реализацию продукции птицеводства;

- выявление

источников финансовых ресурсов для покрытия затрат;

- определение

потребности в финансовых ресурсах для производственной деятельности;

- определение

финансовой устойчивости с учетом выявленных резервов.

Задачей данной

дипломной работы является выявление резервов финансовой устойчивости с тем,

чтобы повысить уровень финансового обеспечения деятельности данного

предприятия.

Объектом

изучения является птицефабрика "Махачкалинская".

В работе

использованы методы: сравнения, цепных подстановок, коэффициентный, даны схемы,

рисунки, диаграммы, гистограммы, таблицы и расчеты.

Для работы

использовались данные первичных и сводных документов, годовых отчетов за

1999-2001 гг., инструктивный и методический материал по бухгалтерскому учету,

газеты и журналы.

Проблемы финансового обеспечения

производственной деятельности широко обсуждается экономистами. Предлагают

варианты изменения специализации, снижения затрат, увеличения цен и др. в целях

улучшения финансового состояния субъектов хозяйствования, например, Н.

Подойникова отмечает, что руководство любого аграрного предприятия в условиях

свободного рынка постоянно сталкивается с необходимостью выбора: будь то

реализационная цена на продукцию (поиск оптимальной), получение кредитов в

банке (какой из них выгоднее), принятие инвестиций и многое другое. Важно при

этом, чтобы вся деятельность хозяйства в целом была рентабельной и

обеспечивала бы денежные поступления в объеме, удовлетворяющем заинтересованные

в конечных результатах все группы лиц (владельцев, кредиторов и пр.). На наш

взгляд, этому будет способствовать составление бюджетов (планов) предприятия.

Как правило, различают

краткосрочное и долгосрочное планирование. Значение некоторых из принимаемых

решений распространяется на очень долгую перспективу, например приобретение

элементов основного капитала, кадровая политика, определение ассортимента

выпускаемой продукции. Такие решения должны быть отражены в долгосрочных планах

(бюджетах), где степень детализации обычно невысока. Долгосрочные планы

должны представлять собой своего рода рамочную конструкцию, составными элементами

которой являются краткосрочные планы

По нашим наблюдениям, в основном на

сельхозпредприятиях осуществляется краткосрочное планирование и специалисты

имеют дело с плановым периодом, равным одному году. За этот отрезок времени в

хозяйстве происходят все типичные для его жизни события, выравниваются сезонные

колебания конъюнктуры. По времени годовой бюджет (план) можно разделить на

месячные или квартальные бюджеты (планы), однако общих для всех

предприятий правил детализации бюджета нельзя выработать, поскольку в первую

очередь она зависит от уровня надежности составляемых расчетов. Да и цели

планирования могут быть различны на разных предприятиях.

Бюджет может выступать как

экономический прогноз. Руководство любого предприятия независимо от его

вида и величины обязано знать, какие задания в области экономической

деятельности оно может запланировать на следующий период, а в ряде случаев и

какие экономические ресурсы требуются для их выполнения. Это относится,

например, к привлечению капитала (приобретение кредитов, увеличение акционерного

капитала и т. п.) и определению объема инвестиций.

Бюджет служит и основой для

контроля. По мере реализации заложенных в нем планов необходимо

регистрировать фактические результаты деятельности предприятия и сравнивать

полученные показатели с запланированными. Основное внимание уделяют тем,

которые отклоняются от плановых, и анализируют причины этого. Так будет пополняться

информация обо всех сторонах деятельности предприятия. Бюджетный контроль

позволяет, например, выяснить, что какие-то планы выполняются неудовлетворительно.

Бюджет следует рассматривать и

как средство координации, поскольку он представляет собой выраженную

в стоимостных показателях программу действий (план) в области производства,

закупок сырья или товара, реализации произведенной продукции и т. д.

Бюджет является также основой

для постановки задач. Составляя его на следующий период, необходимо

принимать решения заблаговременно, тогда разработчикам плана хватит времени для

выдвижения и анализа альтернативных предложений.

Бюджет можно использовать как

средство делегирования полномочий. Одобрение руководством предприятия

бюджета (плана) подразделения служит сигналом к тому, что в дальнейшем

оперативные решения принимаются на уровне этого подразделения (децентрализованно),

если они не выходят за установленные рамки. Если же бюджеты на уровне

подразделений не разрабатываются, руководство предприятия вряд ли будет в такой

степени склонно к децентрализации принятия оперативных решений.

По мнению специалистов, аграрное

предприятие должно осуществлять планирование и контроль в двух основных

экономических областях. Речь идет о прибыльности (рентабельности) его работы и

финансовом положении. Поэтому бюджет (план) по прибыли и финансовый план

(бюджет) являются центральными элементами внутрихозяйственного планирования.

Методы бюджетного управления до сих

пор недооцениваются на предприятиях именно потому, что применяются по частям:

в бюджетном планировании или финансовой отчетности. А нужно, чтобы и

планирование, и отчетность были элементами единого контура бюджетного

управления. Только тогда, собственно, бюджетное управление становится

управлением, менеджментом

В заключение отметим, что

финансовое планирование является важной частью финансовой политики

предприятия, позволяющее в условиях кризиса наиболее рационально осуществлять

управление денежными средствами". (№ 6, с. 22)

По мнению Фисинина Р., проблема производства

продовольствия, в том числе и птицеводческих продуктов, весьма многогранна и

напрямую связана с демографией, экологией, состоянием рынка,

платежеспособностью населения, экономикой каждого предприятия, его возможностями

конкурировать с себе подобными.

Экономический кризис, охвативший в

минувшем десятилетии практически все отрасли АПК в России, привел к резкому

снижению производства яиц и мяса птицы, однако птицеводство и сегодня

остается наиболее реальным источником пополнения продовольственных ресурсов в

стране. Отечественные производители вновь набирают темпы, увеличивая выпуск

продукции, и в первую очередь, что особенно важно, благодаря повышению

продуктивности птицы при одновременном уменьшении затрат корма (№ 8, с. 2)

Р. Муртазаева и О. Дейцева пишут,

что сегодня, когда российское птицеводство все еще находится в весьма нелегком

положении, резонно возникает вопрос: а имеются ли условия для его подъема,

возрождения экономической устойчивости каждого предприятия? Полагаем, что одним

из таких условий может стать проведение новой инновационной политики в

отрасли. К этому побуждают негативные явления, тормозящие развитие

производства: физический износ активной части основных фондов отрасли, превысивший

75 %;

низкий уровень комплексной механизации

и автоматизации производственных процессов; использование устаревших

технологий; вытеснение отечественных кроссов птицы импортными; проведение

селекционной работы в условиях, не соответствующих необходимым требованиям;

невостребованность научных разработок, снижение научного потенциала и

квалификации трудовых ресурсов;

увеличение затрат и ухудшение экономических

показателей.

Основная часть птицеводческой

продукции производится с большими издержками и в узком ассортименте. Она, как

правило, не имеет товарного вида и реализуется в непривлекательной упаковке.

Именно это зачастую становится причиной ее невостребованности покупателем.

Следовательно, в преодолении таких недостатков кроется один из резервов

развития отрасли. Ведь только путем сокращения потерь и углубления переработки

птицы можно будет увеличить производство и реализацию продуктов на местном рынке

на 25—30 %. (№ 7, с. 14)

В настоящее время А. И. Манелля В.

А. Трегубова считают, птицеводство является единственной успешно функционирующей

отраслью животноводства, которая в короткий срок способна стабилизировать и

улучшить ситуацию на мясном рынке страны. За последние три года отрасль

динамично развивалась за счет широкого использования высокопродуктивных

кроссов, повышения качества кормов структурной переориентации на бройлерное

птицеводство. По сравнению с другими отраслями животноводства птицеводство в

переходный период проявило большую гибкость и выживаемость сохранило значительную

часть своего производственного потенциала, в меньшей степени сократило объемы

производства продукции. Благодаря этому удельный вес реализации мяса птицы в

сельскохозяйственных предприятиях в общем объеме реализации мяса увеличился с

15% в 1996 году до 26% в 2000, а в I квартале 2001 года составил 31%

Реализация высоких потенциальных

возможностей птицеводства сдерживается в настоящее время рядом объективных

условий.

На начало 2001 года износ основных

фондов в птицеводческой отрасли превысил 70%. Приобретение нового оборудования

не компенсирует его выбытие. Большинство птицефабрик не имеют достаточных собственных

финансовых средств для приобретения оборотных фондов и инвестирования в

обновление производственного аппарата, не могут получить на среднесрочный

период относительно дешевые кредитные ресурсы.

Одной из причин неудовлетворительного

финансового состояния птицеводства являются неэквивалентные ценовые отношения

на продукцию птицеводства и материально-технические ресурсы сельского

хозяйства. В 2000 по отношению к 1990 году темп роста цен на мясо птицы был в

2,3-2,5 раза ниже темпа роста цен на запчасти, горючее и смазочные материалы и

топливо (уголь, газ), в 3-3,5 раза - на кормотехнику и электроэнергию (на производственные

нужды). Ценовые диспропорции на продукцию птицеводства и комбикорма были

частично смягчены за счет увеличения эффективно работающими предприятиями

производства собственного зерна и комбикормов. При этом использование сырого

зерна выросло с 6% до 32%.

Серьезным ограничением для развития

птицеводства является также снижение покупательной способности населения. В

феврале 2001 года среднедушевой доход был эквивалентен по стоимости 2,6 набора

из 25 основных продуктов питания, в то время как в феврале 2000 - 3, а в феврале

1998 года - 3,4 набора.

Расширенное собрание акционеров

ОАО "Птицепром", состоявшееся 28 марта 2001 года, разработало ряд

рекомендаций по увеличению производства птицеводческой продукции и повышению

его эффективности. Из предложенных на собрании мер государственной поддержки

отрасли первоочередными, по мнению центра, являются следующие:

предусмотреть на 2002 год частичную

компенсацию увеличения стоимости комбикормов, потребляемых птицеводческими

хозяйствами, с учетом опережающего роста цен на комбикорма по сравнению с увеличением

цен на мясо птицы;

отменить пошлины на импорт не

производящихся в России кормовых добавок и химиотерапевтических препаратов для

птицы, а также на передовые зарубежные технологии и оборудование для

птицеводческих фабрик;

разработать и ввести временные

квоты на импорт мяса птицы и яиц с учетом возможного импортозамещения

недостающей на потребительском рынке продукции за счет расширения

отечественного производства;

предусмотреть на среднесрочную

перспективу выделение бюджетной ссуды на восстановление, модернизацию и перевооружение

производственного аппарата птицеводческих хозяйств;

реструктуризовать

задолженность птицефабрик перед бюджетом. (№ 3, с. 51)

С точки зрения В. В. Литвинова,

птицеводство является одной из наиболее экономически эффективных отраслей АПК,

производит высококачественные продукты питания при относительно низких затратах

труда и средств в расчете на единицу производимой продукции. В доперестроечный

период оно развивалось на промышленной основе за счет собственных средств.

Переход экономики отрасли на

рыночные отношения, диспаритет цен, недостаточная экономическая помощь

птицеводческим предприятиям со стороны государства в связи с удорожанием

сырья, материалов, машин и услуг отрицательно сказались на результатах

производства и вызвали его дестабилизацию.

Одним из главных факторов, сдерживающим

развитие птицеводства, на наш взгляд, является недостаточная обеспеченность

птицы высококачественными дешевыми кормами. Пожалуй, основным недостатком существующей

организационной структуры многих птицеводческих предприятий, построенных около

промышленных центров, по-прежнему остается отсутствие собственного

кормопроизводства

Повышение эффективности птицеводческих

хозяйств в условиях формирования рынка во многом зависит от переработки и

реализации продукции, призванных обеспечить ее конкурентоспособность.) На нашей

птицефабрике налажена глубокая переработка яичной и мясной продукции,

значительно расширен ее ассортимент, четко организована фирменная торговля,

усилена служба сбыта.

В последние годы переработка мяса

птицы на фарш увеличилась более чем в 10 раз, колбасных изделий в 3 и более

раза. Это позволило в 1999 году увеличить объем товарооборота по сравнению с

1995 годом в 29 раз. Наш собственный опыт убедил нас в том, что за счет

реализации мяса птицы в виде полуфабрикатов можно увеличить прибыль примерно

на 15-30% по сравнению с реализацией его в виде тушек. За счет глубокой переработки

нам удалось избежать убытков от реализации нестандартного мяса, на долю

которого в хозяйстве приходится 20-25%

Анализом рынка сбыта, цен на реализуемую

продукцию на нашем предприятии занимается отдел сбыта, перед которым

поставлена задача ускорить продвижение продукции к покупателю за счет ее

качественного оформления, организации рекламной работы, изучения покупательского

спроса. Возглавляется эта служба коммерческим директором.(№ 4, с. 8)

"Установление в экономике

рыночных отношений объективно требует от товаропроизводителей постоянного

поиска путей, направленных на повышение эффективности производства. Это

обусловлено наличием конкуренции, а также свободным ценообразованием, которое

складывается под влиянием спроса и предложения

По мнению М. С. Ромашина, поиск

мер, направленных на снижение себестоимости продукции, может осуществляться по

многим направлениям, обеспечивающим повышение эффективности использования

ресурсов. Одним из них является эффективное применение мер материального

стимулирования работников в переходный период

Поэтому дополнением к основной

оплате труда на любом предприятии должна быть эффективная система материального

стимулирования работников. Она призвана выполнять две основные функции

во-первых, материальное

стимулирование должно нацеливать работников на выполнение важных производственных,

экономических или качественных показателей, направляя их деятельность в русло

решения наиболее значимых в данный период времени и на данном участке

производства проблем, способных повысить производительность труда,

во-вторых, материальное

стимулирование должно дополнительно оплачивать те стороны деятельности, которые

трудно учесть или оценить обычными методами. Это относится к таким личностным

характеристикам работника, как добросовестность, обязательность, высокое

качество выполнения технологии или указаний специалиста, профессионализм и т.

д.

В материальном стимулировании

работников можно выделить два самостоятельных направления премирование по

результатам труда и материальное поощрение

Премирование должно осуществляться

за достижение отдельным работником (индивидуальная форма премирования) или

трудовым коллективом (коллективная форма премирования) определенных

производственных показателей. При этом размеры премирования заранее

оговариваются, утверждаются администрацией предприятия по согласованию с профсоюзной

организацией (если она имеется на предприятии) и доводятся до исполнителей в

виде Положения о премировании. Здесь же могут быть оговорены условия, при

которых работник лишается премии полностью, либо размер начисленной премии

уменьшается на определенную величину.

При организации премирования необходимо

учитывать размер премии, а точнее, соотношение премии с основной оплатой

труда. Это вызвано тем обстоятельством, что в проблеме стимулов существует так

называемый порог заинтересованности (минимальный размер премии), опускаться

ниже которого нельзя, иначе теряется сам смысл премирования Исследования

показывают, что порогом заинтересованности можно считать премию в размере 12%

к заработной плате Поэтому минимальный общий размер премии следует устанавливать

на уровне 12-15% к заработной плате

Материальное поощрение существенно

отличается от премирования Прежде всего оно может осуществляться не за

выполнение каких-либо определенных показателей, а назначаться лучшему

работнику по профессии, цеху и т д. Кроме того, материальное поощрение не

обязательно выражается в денежной форме, а может выдаваться в виде памятного

подарка, преподнесенного к торжественной дате, в виде путевки, определенных

социальных льгот или преимуществ и т д.

Как и премирование, оно может быть

индивидуальным и коллективным. Чтобы материальное поощрение было достаточно

эффективным, оно должно быть объективным при оценке и выявлении лучших

работников и достаточно гласным

При организации премирования на

каждом предприятии необходимо определить максимальный размер премии,

значимость подразделений в достижении конечных результатов, количественные и

качественные показатели и размеры премирования по подразделениям, сроки

премирования

Максимальный размер премии, разумеется,

должен устанавливаться с учетом экономических возможностей хозяйства, самым

тесным образом он должен быть связан с рентабельностью и массой прибыли.

Максимальный размер премии лучше устанавливать в процентах к заработной плате.

Такой подход позволит более точно определить возможный фонд премирования,

используя при этом нормативный или фактический фонд заработной платы

Вполне понятно, что минимальный

размер премии не должен быть ниже порога действия стимула, то есть менее

12-15% заработной платы работника, о чем говорилось выше. Максимальный размер

премии может превышать порог стимулирования в 3-4 раза. При этом очень важно,

чтобы сама премия не превышала размера заработной платы. Это необходимо для

того, чтобы не принижать роль основной оплаты труда. У работника не должно

складываться впечатление, будто бы все свои усилия необходимо направлять только

на выполнение тех показателей, за которые производится премирование. Для

среднего по экономическим возможностям предприятия считается вполне нормальным,

если фонд премирования в целом по предприятию составляет около 30% фонда заработной

платы. Естественно, что передовые предприятия могут позволить себе и более высокий

процент, допустим 50-60%". (№ 5, с. 38)

ОАО птицефабрика

"Махачкалинская" расположена на северо-западе пос. Шамхал. От

ближайшей железнодорожной станции находится на расстоянии 200 метров, от ближайшего

морского порта – 20 км, от трассы Ростов – Баку – 2 км.

Птицефабрика была пущена в действие

в ноябре 1970 г. Её проектная мощность была рассчитана на содержание 50 тыс.

кур-несушек и производство 10 млн. шт. яиц. Имеется свой мини-кормоцех, склад

хранения зерна, автопарк, ремонтная мастерская, энергетическая служба, клуб и

другие социальные объекты.

Климат района расположения

птицефабрики континентальный. Лето сухое, знойное, осадки выпадают редко в виде

кратковременных дождей, но весьма интенсивных.

Ливневые дожди обычно

сопровождаются сильными грозами. Ветра юго-восточные и северо-западные, часто

переходящие в пылевые бури. Количество осадков не превышает 400-500 мм. в год.

Среднемесячная температура

зимой – 2,7о С, летом 27,5о С, а среднегодовые 10,3о

С. Осень засушливая с частыми туманами. Зима наступает резко и сопровождается

ветрами (10-15 м/сек и более). Весна наступает рано и сопровождается сильными

юго-восточными и северо-западными ветрами и туманами

Размеры производства

птицефабрики "Махачкалинская" представлены в таблице 1.

Таблица 1

Размеры производства птицефабрики "Махачкалинская" Кировского

района г. Махачкалы

| Показатели |

1999

г. |

2000

г. |

2001

г. |

| 1.

Произведено валовой продукции, по себестоимости. тыс. руб. |

28434 |

40377 |

53292 |

| 2.

Произведено товарной продукции, тыс. руб. |

32691 |

42079 |

55022 |

| 3.

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

10018 |

12111 |

15652 |

| 4.

Затраты на основное производство |

28434 |

40377 |

53292 |

| 5.

Среднесписочная численность работников, чел. |

167 |

168 |

166 |

| 6.

Площадь сельхозугодий, га |

299 |

292 |

353 |

| 7.

Валовой сбор яиц, тыс. шт. |

36949 |

41385 |

45899 |

| 8.

Среднегодовой прирост живой массы, ц. |

2659 |

4141 |

4574 |

|

9.

Поголовье птицы на конец года, тыс. гол:

птицы

всех возрастов

в

том числе кур-несушек

|

189

189

|

238

238

|

314

223

|

| 10.

Энергетические мощности, л.с. |

3230 |

3340 |

3340 |

Данные таблицы 1 свидетельствуют о

росте размеров производства птицефабрики. За последние три года объёмы валовой

и товарной продукции увеличились почти в два раза. Увеличились основные фонды,

возросли производственные затраты, принимаются меры по обеспечению фабрики

сельхозугодиями. Всё это в конечном итоге способствует повышению производительности

труда и эффективному использованию производственного потенциала.

По данным таблицы 1 видно

увеличение почти всех показателей в 2000 и 2001 году. Это можно объяснить

увеличением объёмов производства продукции, а также ростом цен. Численность работников

при этом почти не изменяется, что указывает на то, что текучести кадров на

предприятии нет, значит, финансовое состояние птицефабрики стабильное. Так же

без изменения в 2001 году по сравнению с 2000 остались энергетические мощности

птицефабрики.

На сегодняшний день птицефабрика

имеет среднее поголовье кур-несушек 210 тыс. гол., реммолодняк – 50 тыс. гол.

За 12 месяцев 1999 г. валовое производство яйца составило 36949 тыс. шт., мяса

– 217,4 т.

Данные о товарной продукции

"Махачкалинской" птицефабрики представлены в таблице 2.

Таблица 2

Структура товарной продукции птицефабрики

"Махачкалинская" Кировского района г. Махачкалы

| Показатели |

2000 г. |

2001 г. |

Всего за 2 года |

| цена, руб. |

кол-во, ц., тыс. шт. |

сумма, тыс. руб. |

цена, руб. |

кол-во, ц., тыс. шт. |

сумма, тыс. руб. |

сумма, тыс. руб. |

удельный вес, % |

|

Продукция животноводства:

- птица всякая

|

1886,65 |

2426 |

4577 |

2401,67 |

2634 |

6326 |

10903 |

11,23 |

| - яйца |

887,44 |

41526 |

36852 |

1040,04 |

45803 |

47637 |

84489 |

87,01 |

| - прочая прод-ия

животноводства |

Х |

5 |

23 |

Х |

- |

- |

23 |

0,02 |

| - мясо птицы |

1392,45 |

265 |

369 |

1536,53 |

479 |

736 |

1105 |

1,14 |

| Работы и услуги |

Х |

Х |

258 |

Х |

Х |

323 |

581 |

0,6 |

| Всего |

Х |

Х |

42079 |

Х |

Х |

55022 |

97101 |

100 |

Как видно из данных таблицы 2

птицефабрика в основном специализируется на производстве и реализации яиц,

которые занимают в структуре товарной продукции 87 %. Производство мяса и

прочей продукции являются побочными отраслями.

Из таблицы 2 видно, что в 2001 году

по сравнению с 2000 годом увеличился объём реализации птицы на 208 ц,

соответственно увеличилась сумма выручки на 1749 тыс. руб. и выросла цена на

515 руб. Из общей суммы реализованной продукции за 2 года птица всякая

составила 11,23 %. Также возрос объём реализации яиц на 4277 тыс. шт.,

соответственно, увеличилась сумма выручки на 10785 тыс. руб. В структуре

товарной продукции птицефабрики эта статья занимает главное место и составляет

за 2 года 87,01 %. Реализация прочей продукции животноводства имела в 2000 году

не системный, а скорее, случайный характер и составила 5 ц в натуре и 23 тыс.

руб. в денежном выражении. А в 2001 году реализация по данной статье вообще

отсутствовала. Её удельный весь за 2 года ничтожен – всего 0,02 %. Объём

реализации мяса птицы возрос на 214 ц, что в денежном выражении составило 367

тыс. руб. Удельный вес этой статьи реализации составил 1,14 %. Объём

выполненных работ и оказанных услуг вырос на 323 тыс. руб. и составил 0,6 % в

структуре товарной продукции.

Птицефабрика имеет перспективный

план развития на 2000-2005 гг. В соответствии с планом планируется довести поголовье

кур-несушек до 300 тыс. голов, молодняк я/п – до 150 тыс. гол. Намечается

поставить свой инкубатор, цех по переработке птичьего мяса.

Птицефабрика испытывает хронический

недостаток в оборотных средствах. На дневную выручку закупаются корма на

следующий день. В силу нехватки средств фабрика бывает вынуждена держать птицу

на голодном пайке. Сложившаяся обстановка может заставить птицеводов идти на

такую вынужденную меру, как сокращение имеющегося поголовья продуктивной птицы,

что может отразиться на обеспечении населения республики свежими яйцами и мясом

птицы.

В соответствии с этим, основной

целью проекта является поддержание имеющегося поголовья птицы. Для указанной

цели птицефабрике необходимы средства на закупку кормов.

В таблице 3 даны основные

экономические показатели деятельности птицефабрики "Махачкалинская".

Таблица 3

Основные экономические показатели деятельности

птицефабрики "Махачкалинская" Кировского района г. Махачкалы

| Показатели |

1999

г. |

2000

г. |

2001

г. |

| 1.

Валовая продукция по себестоимости, тыс. руб. |

28434 |

40377 |

53292 |

| 2.

Получено валового дохода, тыс. руб. |

7060 |

6116 |

6637 |

| 3.

Стоимость товарной продукции, тыс. руб. |

32691 |

42079 |

55022 |

| 4.

Стоимость валовой продукции на 1 руб. товарной продукции, руб. |

0,869 |

0,959 |

0,968 |

| 5.

Производственные затраты – всего, тыс. руб. |

28434 |

40377 |

53292 |

| 6.

Валовой доход на среднегодового работника, руб. |

42,3 |

36,4 |

39,98 |

| 7.

Прибыль (+), убыток (-), тыс. руб. |

+5140 |

+3147 |

+3997 |

| 8.

Дебиторская задолженность на конец года, тыс. руб. |

3393 |

6711 |

10111 |

| 9.

Кредиторская задолженность на конец года, тыс. руб. |

5301 |

6042 |

4388 |

|

10.

Рентабельность (%):

- производства

- основного капитала

- продаж

|

24

20

15

|

12,17

9,8

7,48

|

13

10,298

7,26

|

Из таблицы 3 видно увеличение

объёмов выпуска и реализации продукции, рост производственных затрат и

дебиторской задолженности. Однако тут же видно снижение прибыли и показателей

рентабельности.

Предприятие рентабельно, если сумма

выручки от реализации продукции достаточна не только для покрытия затрат на

производство и реализацию, но и для образования прибыли. Несмотря на увеличение

почти всех показателей в предыдущих таблицах, в этой таблице видно, что

рентабельность производства снизилась почти в 2 раза, что говорит о высокой

себестоимости продукции, снижении эффективности производства.

Рентабельность основного капитала

показывает эффективность использования всего имущества предприятия. Снижение

свидетельствует о падении спроса на продукцию и о перенакоплении активов.

Рентабельность продаж показывает,

сколько прибыли приходится на рубль реализованной продукции. Уменьшение данного

показателя свидетельствует о снижении спроса на продукцию предприятия.

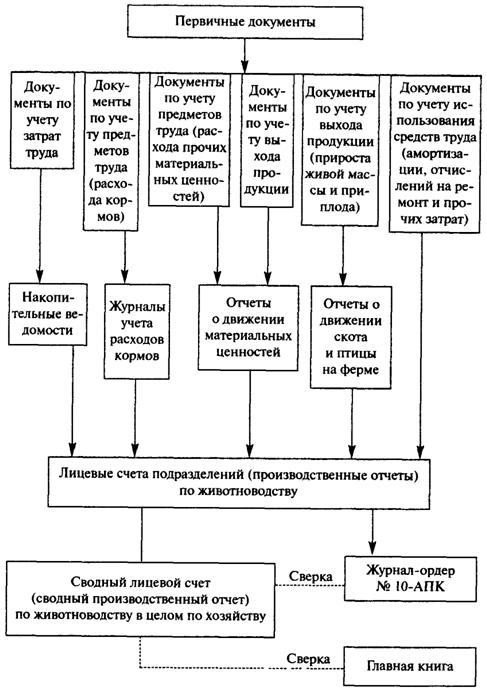

Бухгалтерский учет на птицефабрике

"Махачкалинская" ведется по журнально-ордерной форме.

Аппарат

бухгалтерии состоит из 6 человек, во главе которого находится главный

бухгалтер. Имеются бухгалтера производства, расчетного стола, материального

стола, учета реализации и кассир.

Финансовое обеспечение

воспроизводственного процесса следует понимать как покрытие воспроизводственных

затрат за счет средств, формируемых предприятиями материального производства и

государством. Воспроизводственные процессы являются непрерывными, а потому и

покрытие затрат должно происходить бесперебойно. Финансовые ресурсы особенно

необходимы субъектам хозяйствования, так как они служат главным источником

расширения производства. Важно обеспечить непрерывное образование финансовых

ресурсов. Уменьшение их поступления может привести к ограничению возможностей

воздействия финансов на развитие экономики, решение социальных задач. Сокращение

масштабов вложений в производственную деятельность, уменьшение фонда потребления

связано с наличием финансовых ресурсов. Их нехватка может привести к неустойчивому

положению деятельности предприятий, организаций и государства.

Состав финансовых ресурсов

определяется видами деятельности, масштабами производства и его эффективностью.

С увеличением размеров производства, усилением его действенности размеры

финансовых ресурсов возрастают и создаются предпосылки совершенствования производства.

В зависимости от того, куда и в каких объемах направляются финансовые

ресурсы, формируются возможности обеспечения производства дополнительными

мощностями.

Стоимость валового внутреннего

продукта сформирована путем использования финансовых ресурсов. Чем больше ее

размеры и масштабы, тем шире пределы распространения финансовых ресурсов.

Эффективность их использования показывает полученный национальный доход и

особенно та часть, которая называется чистым доходом. Именно чистый

доход следует рассматривать как основной источник формирования финансовых

ресурсов. Финансовые ресурсы формируются также за счет использования

государственной части национального богатства.

Разнообразие финансовых отношений,

возникающих в процессе стоимостного распределения, обуславливает наличие

различных видов финансовых ресурсов. Основными среди них являются: прибыль, различные

виды налогов, страховые платежи, амортизационные отчисления. Возможности их

роста определяются не только общими размерами валового внутреннего продукта, но

и его структурой, динамикой составляющих его элементов.

финансовое

обеспечение воспроизводственных затрат может осуществляться в разных формах,

но основными из них являются: самофинансирование, кредитование и государственное

финансирование.

Самофинансирование

следует понимать как использование собственных финансовых ресурсов субъектов

хозяйствования на покрытие производственных затрат. Это является важнейшим

показателем деятельности предприятий. Чем выше доля самофинансирования в

воспроизводственных затратах, тем устойчивее положение хозяйствующего субъекта

относительно финансовых ресурсов. При нехватке собственных средств используются

другие формы финансового обеспечения.

Кредитование

применяется тогда, когда финансовые ресурсы субъекта хозяйствования

недостаточны для финансового обеспечения воспроизводственных затрат. При этом

товаропроизводители пользуются услугами банков и за счет их кредитов,

предоставляемых на началах срочности, платности и возвратности, покрываются

воспроизводственные затраты.

Не менее важной формой финансового

обеспечения затрат является государственное финансирование,

производимое на безвозвратной основе, за счёт средств бюджетных и внебюджетных

фондов. На разных уровнях государственного управления они формируются

одинаково, но в процессе распределения и перераспределения части национального

дохода. Посредством такого финансирования государство целенаправленно

перераспределяет финансовые ресурсы между производственной и непроизводственной

сферами, отраслями экономики и территориями страны, между формами

собственности, отдельными группами и слоями населения и т.д.

Перечисленные выше формы

финансового обеспечения воспроизводственных затрат могут применяться и

одновременно. Товаропроизводителям следует определить наиболее приемлемые к

данному периоду формы финансового обеспечения. Предприятиям в любом случае

выгодно пользоваться государственным финансированием, но это зависит от

активности финансовой политики государства.

Для обеспечения бесперебойного

финансирования воспроизводственных затрат большое значение имеют финансовые

резервы. В условиях перехода к рынку их значимость не только не

снижается, но даже возрастает. Финансовые резервы способны обеспечивать

непрерывный кругооборот средств в общественном воспроизводстве даже при

возникновении огромных потерь или наступлении непредвиденных событии. Финансовые

резервы могут создаваться самими субъектами хозяйствования за счет собственных

финансовых ресурсов (самострахования), их управленческими структурами (на

основе нормативных отчислений), специализированными страховыми организациями

(методом страхования) и государством (резервные фонды в бюджетах разных

уровней).

Результатом и конечной целью

хозяйственной деятельности предприятия является прибыль. После налоговых выплат

образуется прибыль, остающаяся в распоряжении предприятия, из которой

формируются: резервный капитал (фонд) и другие аналогичные резервы, а также

фонд накопления и фонд потребления.

Финансовые ресурсы предприятия

— это совокупность собственных денежных доходов и поступлений извне, предназначенных

для выполнения финансовых обязательств предприятия, финансирования текущих

затрат и затрат, связанных с развитием производства.

Финансовые ресурсы по источникам

образования подразделяются на собственные (внутренние) и привлеченные на

разных условиях (внешние), мобилизуемые на финансовом рынке и поступающие в

порядке перераспределения.

Собственные финансовые ресурсы

включают в себя: доходы, прибыль от основной деятельности, прибыль от прочей

деятельности, выручку от реализации выбывшего имущества, за минусом расходов

по его реализации, амортизационные отчисления.

Следует помнить, что часть прибыли

в виде налогов и других налоговых платежей поступает в бюджет. Прибыль,

остающаяся в распоряжении предприятия, распределяется решением руководящих

органов на цели накопления и потребления. Прибыль, направляемая на накопление,

используется на развитие производства и способствует росту имущества

предприятия. Прибыль, направляемая на потребление, используется для решения

социальных задач.

Амортизационные отчисления

представляют собой денежное выражение стоимости износа основных

производственных фондов и нематериальных активов. Они имеют двойственный

характер, так как включаются в себестоимость продукции и в составе выручки от

реализации продукции поступают на расчетный счет предприятия, становясь внутренним

источником финансирования как простого, так и расширенного воспроизводства.

Управление финансами предприятия

включает в себя сбор информации и ее анализ, осуществление финансового

планирования и прогнозирования, качество которых непосредственно влияет на

результативность управления денежными потоками, финансовую устойчивость

предприятия, а следовательно, его конкурентоспособность, формирование

финансовых ресурсов.

В процессе предпринимательской

деятельности предприятие несет денежные затраты. Их характер,

состав и структура зависят от многих факторов: организационно-правовой формы

хозяйствования, отраслевой принадлежности, места, занимаемого хозяйствующим

субъектом на рынке товаров и капитала, инвестиционной, финансовой и учетной

политики, а также установленных законодательно правил и принципов поведения

хозяйствующих субъектов в налоговой, кредитной, страховой и фондовой сферах.

Исходя из экономического содержания

все денежные расходы можно разделить на три группы: расходы, связанные с

извлечением прибыли, расходы, не связанные с извлечением прибыли, принудительные

расходы.

1. Расходы, связанные с

извлечением прибыли, включают затраты на обслуживание производственного

процесса, затраты на реализацию продукции, производство работ, оказание услуг,

инвестиции.

2. К расходам, не связанным с

извлечением прибыли, относятся расходы потребительского характера, а

также на благотворительные и гуманитарные цели. Сюда можно отнести

поощрительные выплаты работникам предприятия, отчисления в негосударственные

страховые и пенсионные фонды, на развитие социально-культурной сферы и

политику. Затраты этого типа могут опосредованно влиять на доходность компании,

формируя её имидж. Налаженная рекламная и маркетинговая служба позволяет широко

использовать репутацию фирмы для привлечения покупателей, инвесторов, рабочей силы.

3. К принудительным расходам

относятся налоги и налоговые платежи, отчисления в государственные внебюджетные

фонды, расходы по обязательному страхованию, созданию резервов, штрафные

санкции.

Расходы, связанные непосредственно

с извлечением прибыли, состоят из материальных затрат, затрат на оплату труда,

накладных расходов, инвестиций.

Материальные затраты

включают в себя оплату сырья и материалов, полуфабрикатов и комплектующих

изделий, топлива и энергии всех видов, расходы на тару и тарные материалы,

запасные части, затраты, связанные с приобретением малоценных и

быстроизнашивающихся предметов, средства, переданные сторонним организациям за

услуги производственного характера, и др. Данные расходы занимают наибольший

удельный вес в расходах предприятия. Формирование этой группы затрат напрямую

связано с величиной прибыли, от их уровня зависит устойчивость положения предприятия

на рынке, конкурентоспособность его продукции.

Для возмещения материальных затрат

предприятия необходимо соблюдение двух условий.

1. Продукция должна быть

реализована.

2. Выручка от реализации

продукции должна своевременно поступать на денежные счета предприятия.

Поскольку факт реализации продукции

зависит и от учетной политики предприятия (реализация для целей

налогообложения определяется на момент отгрузки продукции и предъявления

платежных документов покупателю или на момент оплаты отгруженной продукции),

то материальные затраты возмещаются после завершения всего кругооборота средств

и реального поступления денег на счета или в кассу предприятия.

Основой для определения

стоимости материальных затрат является цена их приобретения без учета

косвенных налогов. Цена приобретения материалов, отраженная в счете-фактуре,

составляет их базовую себестоимость. К ней следует добавить расходы по перевозке,

доставке и хранению. Если материальные запасы импортируются, то их базовая

себестоимость возрастает на величину таможенных пошлин и других таможенных

расходов.

Затраты на оплату труда представляют

собой денежные и натуральные выплаты работникам предприятия для обеспечения

нормального воспроизводства рабочей силы. Натуральные выплаты учитываются в

денежной форме и включаются в совокупный годовой доход работника.

Состав этой группы затрат

многослоен. В нее входят все выплаты, которые формируют фонд оплаты труда в

соответствии с действующим законодательством. Кроме того, к затратам на оплату

труда относят материальную помощь, премии из целевых средств, оплату

дополнительных отпусков, единовременные пособия и надбавки к пенсиям, компенсационные

и другие выплаты, производимые за счет прибыли, остающейся в распоряжении

предприятия после уплаты всех налогов и налоговых платежей.

К накладным расходам

относятся административно-управленческие расходы, арендная плата, амортизация

нематериальных активов, затраты вспомогательного производства и др.

Таблица 4

Состав затрат, включаемых в

себестоимость продукции птицеводства по птицефабрике "Махачкалинская"

Кировского района г. Махачкалы, тыс. руб.

|

Показатели

|

1999 г.

|

2000 г.

|

2001 г.

|

2001 г. в % к 1999 г.

|

| Затраты на оплату труда с

отчислениями на социальные нужды |

1921 |

2969 |

3360 |

174,9 |

| Материальные затраты, вошедшие

в себестоимость продукции |

24863 |

35240 |

45385 |

182,5 |

|

в т. ч.

- корма

|

21051 |

31510 |

40946 |

194,5 |

| - нефтепродукты |

495 |

875 |

902 |

182,2 |

| - электроэнергия |

212 |

684 |

|

|

| - топливо |

589 |

527 |

1080 |

183,36 |

| - запасные части,

строительные материалы для ремонта |

2053 |

971 |

1631 |

79,4 |

| - материальные затраты по

зоотехническому и ветеринарному обслуживанию |

463 |

673 |

826 |

178,4 |

| Амортизация основных средств |

447 |

445 |

386 |

86,35 |

| Прочие затраты |

1203 |

1723 |

4161 |

345,88 |

| Итого затрат |

28434 |

40377 |

53292 |

Х |

Как видно из таблицы 4 почти все

статьи затрат увеличились на 70 – 90 %. Это обусловлено увеличением объёмов

производства почти в два раза. Особенно видно рост потребления кормов в связи с

ростом поголовья птицы. Также наблюдается рост затрат на оплату труда при

неизменной численности работников, что означает повышение заработной платы

работников, связанное с повышением производительности их труда.

Затраты на производство и

реализацию продукции классифицируются по учетному признаку, по способу

отнесения на единицу произведенной продукции, по степени однородности затрат.

Распределение затрат предприятия по

учетному признаку определяется действующим законодательством и

является основой для определения законодательной базы. Государство устанавливает

определенные принципы и правила, по которым налогоплательщики обязаны вести

учет затрат на производство и реализацию продукции (работ, услуг),

регламентирует порядок их начисления и списания, устанавливает источники их

покрытия.

Учет затрат регулируется

«Положением о составе затрат по производству и реализации продукции (работ,

услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке

формирования финансовых результатов, учитываемых при налогообложении

прибыли», утвержденным постановлением Правительства РФ от 5 августа 1992 г. №

552 с последующими изменениями и дополнениями, Инструкцией по применению плана

счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия №

56, утвержденной приказом Министерства финансов СССР от 1 ноября 1991 г., с

учетом изменений согласно приказу Министерства финансов РФ от 26 декабря

1994г. № 173 и Положением по бухгалтерскому учету.

В соответствии с Положением по

бухгалтерскому учету расходы организации в зависимости от их характера,

условий осуществления и направлений подразделяются на:

• расходы по обычным видам деятельности;

• операционные расходы;

• внереализационные расходы.

При формировании расходов по

обычным видам деятельности должна быть обеспечена их группировка по следующим

элементам: материальные затраты, затраты на оплату труда, отчисления на

социальные нужды, амортизация, прочие затраты.

Понесенные предприятием денежные

расходы на закупку сырья, материалов и других элементов материальных затрат

компенсируются лишь в том объеме, который затрачен на реализованную продукцию.

Оставшаяся часть оседает в нереализованной готовой продукции и складских

запасах. Не все фактически понесенные предприятием затраты в отчетном периоде

являются основанием для их полного включения в себестоимость произведенной и

реализованной продукции, что имеет важное значение для внутрифирменного планирования

и для налогообложения прибыли. Это следует из принципа бухгалтерского учета

отнесения затрат на себестоимость в том периоде, с которым связано получение

дохода.

Затраты на оплату труда, напротив,

включаются в состав себестоимости продукции при их фактическом начислении

независимо от того, произвело ли предприятие реальные денежные выплаты.

Отчисления на социальные нужды —

один из видов принудительных расходов, которые законодательно возложены на

хозяйствующие субъекты. Это платежи по обязательному социальному страхованию и

отчисления в социальные внебюджетные фонды — Пенсионный фонд, Фонд

обязательного медицинского страхования, Фонд социального страхования. Нормы

отчислений установлены законодательно в процентах к заработной плате. Отнесение

отчислений на социальные нужды на себестоимость продукции производится при

начислении средств на оплату труда независимо от фактических выплат.

Амортизация основных фондов

включается в состав себестоимости продукции по установленным нормам к

балансовой стоимости основных фондов. Мировая практика ориентируется на групповые

нормы амортизационных отчислений. С этой целью все основные фонды группируются

в зависимости от срока их эксплуатации, а нормы амортизационных отчислений

применяются к стоимости каждой группы.

Отдельная группа затрат включает в

себя затраты, связанные с подготовкой следующего периода производства. К ним

относятся: остатки незавершенного производства, резерв предстоящих расходов и

платежей и расходы будущих периодов.

Прочие затраты представляют собой

обширную группу различных по экономическому содержанию затрат с разнообразными

способами отнесения их на себестоимость продукции. В их состав входят

командировочные, представительские расходы, затраты на рекламу, погашение

процентов по краткосрочным банковским кредитам. Для этих затрат характерен

двойной способ покрытия. В пределах законодательно установленных норм их относят

на себестоимость продукции, сверхнормативные расходы погашаются за счет

прибыли, остающейся в распоряжении предприятия после налогообложения.

В состав прочих затрат

входят также отдельные налоги, сборы и платежи, отчисления в специальные

внебюджетные фонды, арендная плата, административные расходы, затраты по

созданию ремонтных фондов, амортизационные отчисления по нематериальным

активам и др. Для каждого элемента затрат предусмотрены свои правила списания.

Операционными расходами являются:

расходы, связанные с предоставлением за плату во временное пользование активов

организации; расходы, связанные с предоставлением за плату прав, возникающих

из патентов на изобретения, промышленные образцы и другие виды интеллектуальной

собственности; расходы, связанные с участием в уставных капиталах других

организаций; расходы, связанные с продажей, выбытием и прочим списанием основных

средств и иных активов, отличных от денежных средств (кроме иностранной

валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых

кредитными организациями; прочие операционные расходы.

Внереализационными

расходами являются: штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков; убытки прошлых лет, признанные в

отчетном году; суммы дебиторской задолженности, по которой истек срок исковой

давности, других долгов, не реальных для взыскания; курсовые разницы; сумма

уценки активов (за исключением внеоборотных активов); прочие внереализационные

расходы.

К прочим расходам относятся и

чрезвычайные расходы. В составе чрезвычайных расходов отражаются расходы,

возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности

(стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Таким образом, затраты,

классифицированные по учетному признаку, относят на себестоимость продукции

специфическими способами. Они также влияют на формирование как прибыли от

реализации продукции, так и налогооблагаемой прибыли.

По способу отнесения затрат на

единицу выпускаемой продукции выделяются постоянные и переменные расходы.

Постоянные расходы не зависят от

изменения объема выпускаемой продукции. Это административно-управленческие

расходы, повременная заработная плата, амортизация, хозяйственные расходы,

арендная плата и др.

Переменные расходы прямо

пропорциональны объему производства. Это расходы на сырье и материалы,

технологическое топливо и энергию, сдельная заработная плата и др.

Деление расходов на постоянные и

переменные необходимо прежде всего для планирования себестоимости продукции и

соответственно для правильного определения цены реализации.

По степени однородности

затраты подразделяются на элементные и комплексные. Такое

деление необходимо прежде всего при планировании себестоимости новых видов продукции,

когда выявляются все затраты по их видам.

Понесенные предприятием денежные

расходы на закупку сырья, материалов и других элементов материальных затрат

компенсируются лишь в том объеме, который затрачен на реализованную продукцию.

Оставшаяся часть оседает в нереализованной готовой продукции и складских

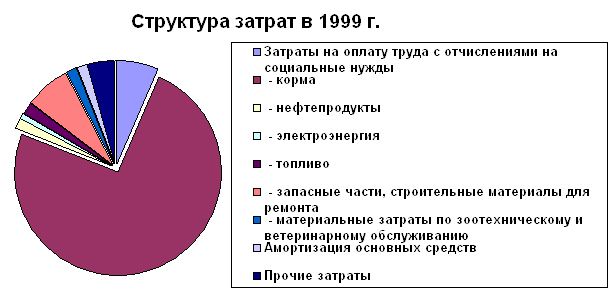

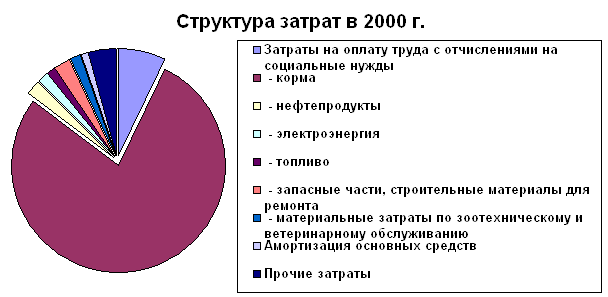

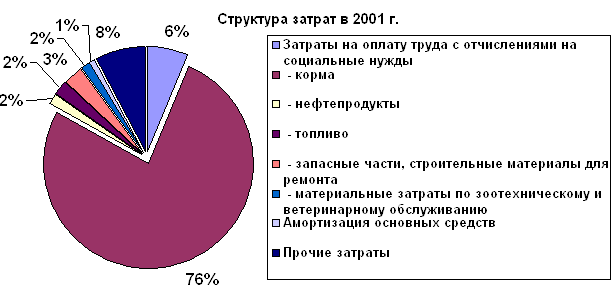

запасах. Структура затрат ниже приведена в диаграмме 2

Диаграмма

2

Диаграмма 2 построена по данным

таблицы 4 и наглядно представляет структуру затрат птицефабрики

"Махачкалинская в 2001 году. Как видно из диаграммы 2, наибольшую часть в

структуре затрат составляют корма – 76 %. Затем идут прочие затраты – 8 % и

затраты на оплату труда – 6 %. Эти три статьи составляют в сумме 90 % затрат на

производство. Остальные статьи составляют оставшиеся 10 %. (Приложение 1)

К расходам, связанным с развитием

производства и финансируемым из прибыли, относятся: расходы на

научно-исследовательские, проектные, опытно-конструкторские и технологические

работы и другие.

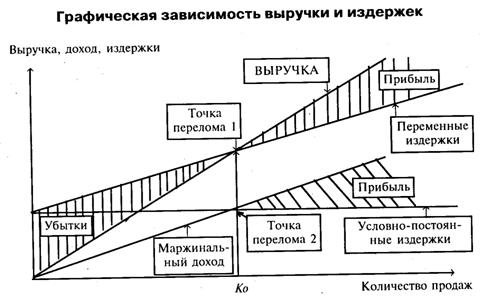

Затраты, которые

птицефабрика осуществляет на производство продукции должны покрываться выручкой

от реализации этой продукции. Данные о покрытии затрат на производство наглядно

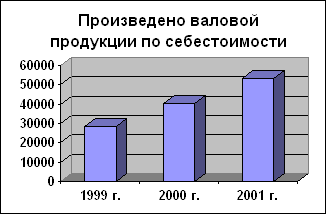

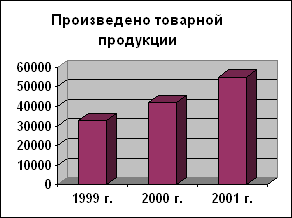

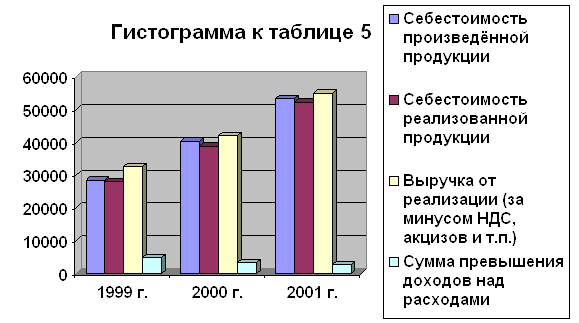

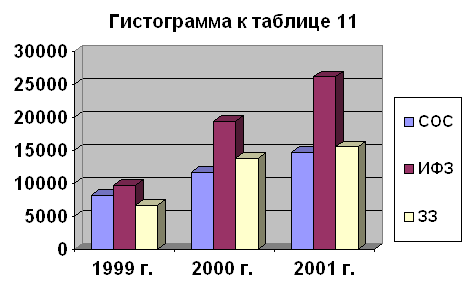

даны в таблице 5 и гистограмме к ней.

Таблица

5

Покрытие

затрат на производство продукции выручкой от реализации продукции птицефабрики

"Махачкалинская" Кировского района г. Махачкалы, тыс. руб.

|

Показатели

|

1999 г.

|

2000 г.

|

2001 г.

|

| Себестоимость произведённой

продукции |

28434 |

40377 |

53292 |

| Себестоимость реализованной

продукции |

27972 |

38893 |

52324 |

| Выручка от реализации (за

минусом НДС, акцизов и т.п.) |

32691 |

42079 |

55022 |

| Сумма превышения доходов над

расходами |

4729 |

3186 |

2698 |

|

Степень покрытия затрат

доходами, %

а) по отношению к

себестоимости всей продукции

|

114 |

104 |

103 |

| б) по отношению к

себестоимости реализованной продукции |

116 |

108 |

105 |

Данные таблицы 5 и гистограммы к ней

свидетельствуют о росте себестоимости произведённой продукции и,

соответственно, росте себестоимости реализованной продукции и выручки от

реализации. Однако сумма превышения доходов над расходами снижается из года в

год. Это говорит о том, что предприятие неэффективно увеличивает объёмы

производства. Соответственно, снижается и степень покрытия затрат со 116 % до

105 %. Если производство будет продолжаться такими темпами, то вскоре

предприятие просто перестанет получать прибыль, несмотря на увеличивающиеся

объёмы выпуска продукции.

Финансовые

ресурсы предприятий - это денежные доходы и поступления, находящиеся в его

распоряжении и предназначенные для выполнения финансовых обязательств и

платежей, создания необходимых фондов для расширенного воспроизводства и материального

стимулирования работников.

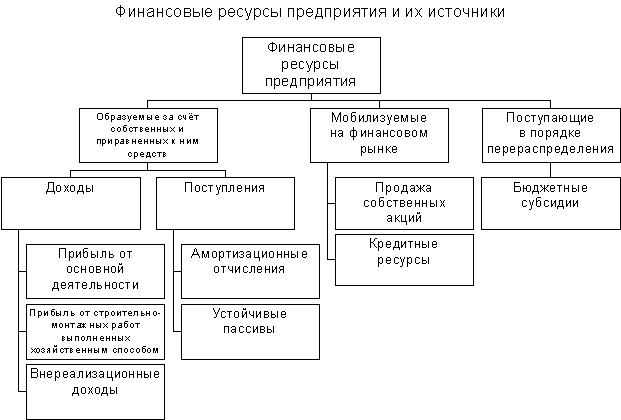

Источники средств предприятия

делятся на собственные, приравненные к ним и заемные. К источникам собственных

средств относят: уставной фонд, финансирование прироста оборотных средств,

прибыль, амортизацию и др. К источникам, приравненным к собственным,

относятся, так называемые, устойчивые пассивы, которые постоянно находятся в

обороте предприятия и в пределах сумм, предусмотренных на покрытие оборотных

средств. К заемным средствам относятся деньги, взятые со стороны на

определенный срок: кредиты банка, различная кредиторская задолженность.

Общее представление об

источниках финансовых ресурсов дает рис. 1.

Рис.1. Финансовые

ресурсы предприятия и их источники

Рис.1. Финансовые

ресурсы предприятия и их источники

Все эти задачи решаются путём

организации правильного документооборота, рационального построения

аналитического и синтетического учёта процесса реализации и учёта финансовых

результатов применения прогрессивных форм и методов бухгалтерского учёта.

Выручка —

основной источник формирования собственных финансовых ресурсов предприятия. Она

формируется в результате деятельности предприятия по трем основным

направлениям:

• основному;

• инвестиционному;

• финансовому.

1. Выручка от основной деятельности

выступает в виде выручки от реализации продукции (выполненных работ, оказанных

услуг).

2. Выручка от инвестиционной

деятельности выражается в виде финансового результата от продажи внеоборотных

активов, реализации ценных бумаг.

3. Выручка от финансовой

деятельности включает в себя результат от размещения среди инвесторов

облигаций и акций предприятия.

С целью учета доходы организации в

зависимости от их характера, условия получения и направлений деятельности

подразделяются на: доходы от обычных видов деятельности; операционные доходы;

внереализационные доходы.

Доходами от обычных видов

деятельности являются выручка от продажи продукции и товаров, поступления,

связанные с выполнением работ, оказанием услуг.

Операционными доходами

являются: поступления, связанные с предоставлением за плату во временное

пользование активов организации; поступления, связанные с предоставлением за

плату прав, возникающих из патентов на изобретения, промышленные образцы и

другие виды интеллектуальной собственности; поступления от участия в уставном

капитале других организаций; прибыль, полученная организацией от совместной деятельности;

поступления от продажи основных средств и иных активов, отличных от денежных

средств (кроме иностранной валюты), продукции, товаров; проценты, полученные

за предоставление в пользование денежных средств организации, а также проценты

за использование банком денежных средств, находящихся на счете организации в

этом банке.

Внереализационными доходами

являются: штрафы, пени, неустойки за нарушение договорных обязательств;

активы, полученные безвозмездно, в том числе по договору дарения; поступления в

возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в

отчетном году; суммы кредиторской и депонентской задолженности, по которым

истек срок исковой давности; курсовые разницы; сумма дооценки активов (за

исключением внеоборотных активов); прочие внереализационные доходы.

Чрезвычайными доходами

считаются поступления, возникающие как последствия чрезвычайных обстоятельств

хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации

и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от

списания не пригодных к восстановлению и дальнейшему использованию активов, и

т.п. Данные о финансовых результатах деятельности предприятия представлены в

таблице 6.

Таблица

6

Финансовые результаты деятельности предприятия, (тыс. руб.)

|

Показатели

|

1999 г.

|

2000 г.

|

2001 г.

|

| Выручка

от продажи продукции |

32691 |

42079 |

55022 |

| Себестоимость

проданной продукции |

27972 |

38893 |

52324 |

| Прибыль

(убыток) от продаж |

4719 |

3186 |

2698 |

| Проценты

к уплате |

- |

- |

1579 |

| Компенсации |

492 |

- |

- |

| Внереализационные

доходы |

73 |

|

464 |

| Субсидии |

- |

- |

2417 |

| Внереализационные

расходы |

144 |

39 |

3 |

| Чистая

прибыль |

5140 |

3147 |

3997 |

Как говорилось выше, предприятие

увеличило выпуск продукции, соответственно увеличилась выручка, однако по

данным таблицы 6 мы видим ежегодное существенное снижение прибыли предприятия.

В 2001 году предприятие получило бы существенно меньшую прибыль, если бы не

бюджетные субсидии. Это говорит о снижении эффективности производства.

Законодательно закреплены два

метода отражения выручки от реализации продукции:

• по отгрузке товаров (выполнению

работ, оказанию услуг) и предъявлению контрагенту расчетных документов — метод начислений;

• по мере оплаты — кассовый метод.

Между этими методами имеется

существенная разница. Моментом реализации в первом случае и, следовательно,

образованием выручки считается дата отгрузки, т. е. поступление денежных

средств предприятию за отгруженную продукцию не является фактором определения

выручки. В основе этого метода лежит юридический принцип перехода прав

собственности на товар. Но в случае несвоевременной оплаты поставленной продукции,

несостоятельности плательщика или банка, обслуживающего плательщика, предприятие

может иметь серьезные финансовые проблемы, результатом которых могут стать неплатежи

по налогам и налоговым обязательствам, срыв расчетов с

предприятиями-смежниками, возникновение цепочки неплатежей.

Второй метод — определение выручки

по фактическому поступлению средств на денежные счета предприятия — вправе использовать

малые предприятия. Моментом образования выручки для целей налогообложения

считается дата поступления средств на счета предприятия. Такой порядок учета

выручки позволяет производить своевременные расчеты с бюджетом и внебюджетными

фондами, так как под начисленные налоги и платежи имеется реальный денежный

источник. В настоящее время предприятие может для целей налогообложения

самостоятельно выбирать метод учета выручки.

Реализацией продукции и

поступлением выручки на денежные счета предприятия завершается последняя стадия

кругооборота средств предприятия, в которой товарная стоимость вновь превращается

в денежную.

Если поступление выручки на

денежные счета предприятия — завершение кругооборота средств, то ее

использование представляет собой как начало нового кругооборота, так и стадию

распределительных процессов, при которой формируется доходная база бюджетов

разных уровней и обеспечиваются тем самым общегосударственные интересы, а

также образуются собственные финансовые ресурсы предприятия.

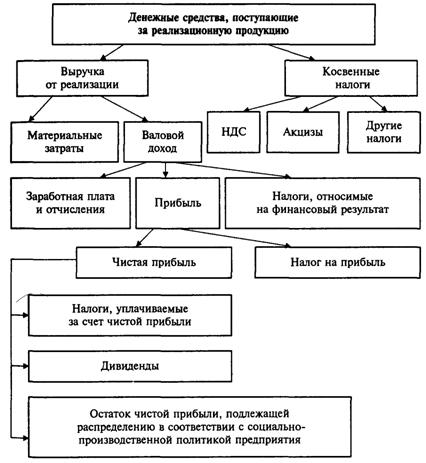

Рис. 2. Направления использования выручки

Выручка, поступившая на счета

предприятия, используется в первую очередь на оплату счетов поставщиков сырья,

материалов, покупных полуфабрикатов, комплектующих изделий, запасных частей для

ремонта, топлива, энергии. Из выручки выплачивается заработная плата,

возмещается износ основных фондов, формируется прибыль предприятия.

С экономической точки зрения

прибыль — это разность между денежными поступлениями и денежными выплатами. С

хозяйственной точки зрения прибыль — это разность между имущественным

состоянием предприятия на конец и начало отчетного периода. Прибылью

считается превышение доходов над расходами. Обратное положение называется

убытком.

Под доходами

предприятия подразумевается увеличение экономических выгод в результате

поступления денежных средств, иного имущества и (или) погашения обязательств,

приводящее к увеличению капитала.

Как известно, доходы предприятий в

зависимости от их характера, условия получения и направлений его деятельности

подразделяются на:

• доходы от обычных видов

деятельности;

• прочие доходы;

Доходами от обычных видов

деятельности являются выручка от продажи продукции и товаров,

поступления, связанные с выполнением работ, оказанием услуг.

К прочим доходам

относятся: операционные, внереализационные, а также чрезвычайные доходы.

Изучение всех аспектов, связанных с

прибылью, привело к пониманию того, что прибыль, исчисленная в бухгалтерском

учете, не отражает действительного результата хозяйственной деятельности. Это

привело к разграничению понятий бухгалтерская и экономическая прибыль. Первая

— результат реализации товаров и услуг, вторая — результат «работы» капитала.

Анализируя различные научные

трактовки прибыли, можно сформулировать следующее определение.

Прибылью может считаться

только та часть добавленной стоимости, которая создана в результате реализации

продукции (товаров), выполнения работ, оказания услуг. Реализация других

активов, поступления от внереализационных операций и прочие поступления

формируют доход.

функции прибыли. Прибыль как важнейшая категория

рыночных отношений выполняет ряд важнейших функций.

Во-первых, прибыль является критерием

и показателем эффективности деятельности предприятия. Иными словами, сам

факт прибыльности уже свидетельствует об эффективной деятельности предприятий.

Во-вторых, прибыль обладает стимулирующей

функцией. Выступая конечным финансово-экономическим результатом предприятий,

прибыль приобретает ключевую роль в рыночном хозяйстве.

Прибыль — основной источник

прироста собственного капитала. В условиях рыночных отношений собственники и

менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении

предприятия, принимают решения по поводу дивидендной и инвестиционной

политики, проводимых предприятием с учетом перспектив его развития.

Прибыль в рыночной экономике —

движущая сила и источник обновления производственных фондов и выпускаемой

продукции.

И наконец, прибыль является

источником социальных благ для членов трудового коллектива. За счет прибыли,

остающейся на предприятии после уплаты налога, выплаты дивидендов и других

первоочередных отчислений (например, на создание резервных фондов),

осуществляются материальное поощрение работников и предоставление им социальных

льгот, содержание объектов социальной сферы.

В-третьих, прибыль является источником

формирования доходов бюджетов различных уровней. Она поступает в бюджет в

виде налогов, а также экономических санкций, и используется на различные цели,

определенные расходной частью бюджета и утвержденные в законодательном

порядке.

По сути распределение прибыли следует рассматривать в трех

направлениях

Рис. 3. Направления

распределения прибыли

Взаимоотношения предприятий и

государства по поводу прибыли строятся на основе налогообложения прибыли.

Птицефабрика

"Махачкалинская", являясь сельскохозяйственной организацией, не

платит налог на прибыль, следовательно одно из направлений распределения

прибыли, т.е. бюджет, отпадает и остаются два – собственники и предприятие.

Птицефабрика "Махачкалинская" по организационно-правовой форме

является акционерным обществом, значит собственниками птицефабрики являются

держатели акций – акционеры. Держателями акций являются работники организации.

Но птицефабрика не выплачивает дивидендов по акциям. Следовательно, вся прибыль

остаётся в распоряжении предприятия.

Существенным в российском

законодательстве является то, что налогом на прибыль облагается не та прибыль,

которая отражает результаты финансово-хозяйственной деятельности и показана в

бухгалтерской отчетности. Исходной базой для исчисления налогооблагаемой прибыли

является валовая прибыль.

Было бы рационально, если бы размер

налоговых платежей из прибыли не превышал трети балансовой прибыли. В противном

случае утрачиваются стимулы к повышению эффективности работы предприятия и

получению прибыли. Оставшиеся две трети могли бы быть распределены между

Собственниками (акционерами и учредителями) и самим предприятием.

Амортизация

представляет собой в денежном выражении износ основных фондов в процессе их

производительного функционирования. Амортизация есть одновременно процесс

перенесения стоимости изнашиваемых основных фондов на произведенный с их

помощью продукт. Постепенное перенесение стоимости основных производственных

фондов на производимую продукцию приводит к тому, что одна часть этой стоимости

продолжает выступать в потребительной форме основных фондов, а другая совершает

оборот как часть стоимости вновь созданной продукции, которая по мере

реализации продукции переходит из товарной формы в денежную и аккумулируется в

обороте в виде амортизационных отчислений, производимых из выручки от

реализации продукции.

Амортизация объектов основных

фондов производится одним из следующих способов начисления амортизационных

начислений:

• линейным;

• уменьшаемого остатка;

• списания стоимости по сумме чисел

лет срока полезного использования;

• списания стоимости

пропорционально объему продукции (работ).

Применение одного из способов по

группе однородных объектов основных фондов производится в течение всего срока

полезного использования.

Таблица 7

Источники финансовых ресурсов по птицефабрике

"Махачкалинская" Кировского района г. Махачкалы, тыс. руб.

| Показатели |

1999 г. |

2000 г. |

2001 г. |

| Прибыль |

5140 |

3147 |

3997 |

| Выручка |

32691 |

42079 |

55022 |

| Кредиторская

задолженность |

5301 |

6042 |

4388 |

|

в т.ч.

-

поставщики и подрядчики

|

4458 |

4873 |

3980 |

| -

задолженность перед персоналом организации |

140 |

190 |

238 |

| -

задолженность перед государственными внебюджетными фондами |

146 |

- |

- |

| -

задолженность перед бюджетом |

528 |

151 |

151 |

| -

прочие кредиторы |

29 |

828 |

19 |

| Долгосрочные

займы и кредиты |

124 |

124 |

96 |

| Краткосрочные

займы и кредиты |

- |

2900 |

7500 |

| Внереализационные

доходы |

73 |

- |

464 |

| Компенсации |

492 |

- |

- |

| Бюджетные

ассигнования и иное целевое финансирование |

407 |

30 |

2381 |

| Субсидии |

- |

- |

2417 |

| Кредиты

полученные |

- |

- |

15000 |

| Амортизация |

447 |

445 |

386 |

| Прочие

поступления |

3835 |

7166 |

45278 |

Как видно из таблицы 7 у

предприятия ежегодно увеличивается выручка от реализации, а прибыль и

кредиторская задолженность варьирует, то увеличиваясь, то уменьшаясь.. Также

предприятие в 2000 и 2001 году привлекло кредиты и займы. К тому же в 2001 году

птицефабрика получила наибольшие бюджетные ассигнования по сравнению с

предыдущими годами и получила субсидии. В таблице 8 показаны темпы роста выпускаемой

продукции.

Таблица

8

Темпы роста выпускаемой продукции птицеводства по

птицефабрике "Махачкалинская" Кировского района г. Махачкалы, тыс.

руб.

|

Показатели

|

Яйца, тыс. шт.

|

Птица, ц

|

Мясо птицы, ц

|

|

1999 г.

|

2001 г.

|

1999 г.

|

2001 г.

|

1999 г.

|

2001 г.

|

| Размеры выпускаемой продукции |

36949 |

45899 |

2565 |

4442 |

222 |

479 |

| Цена продажи продукции |

0,79 |

1,04 |

1,6 |

2,4 |

1,16 |

1,6 |

| Объём реализованной продукции |

36275 |

45803 |

1952 |

2634 |

222 |

479 |

| Выручка от продажи продукции |

28591 |

47637 |

3128 |

6326 |

259 |

736 |

| Темпы роста выпускаемой

продукции, % |

Х |

124,2 |

Х |

173,18 |

Х |

215,77 |

| Темпы роста товарной

продукции, % |

Х |

126,26 |

Х |

134,94 |

Х |

215,77 |

| Темпы роста цены реализации, % |

Х |

131,65 |

Х |

150 |

Х |

137,93 |

Как видно из таблицы 8 и из

предыдущих таблиц в 2001 году увеличились размеры выпускаемой продукции по

сравнению с 1999 годом. Возросла также цена продажи продукции. Увеличились

объёмы реализации и, соответственно, выручка от реализации. Темпы роста цены