Дипломная работа: Облік власного капіталу комерційного банку в міжнародній обліковій практиці

1.

Банківська система обліку в Україні

В

Законі України «Про банки і банківську діяльність» (березень 1998 р.)

банком названо будь-яку установу, що виконує функції кредитування, касового та

розрахункового обслуговування народного господарства та здійснює інші

банківські операції, передбачені цим законом. Таких операцій в законі зазначено

16, однак не застережено, чи банк повинен виконувати всі ці операції, чи тільки

одну з них для того, щоб одержати відповідний статус. Ця обставина давала

можливість надто широко трактувати поняття банк і сферу банківської діяльності,

розмивала правову межу між банками і небанківськими установами. Тому норми

банківського нагляду і регулювання могли поширюватися на переважну більшість

суб’єктів грошового ринку.

Проте

українська банківська практика не пішла по цьому шляху. В 1993 р. в закон

були внесені уточнення, що забороняли небанківським установам займатися

відкриттям рахунків, приймати вклади, здійснювати розрахунки та кредитування.

Але і це уточнення остаточно не вирішило питання про те, що ж розуміє під

банком українське законодавство – чи установу яка виконує всі 4 операції,

заборонені для небанківських установ, чи тільки одну з них, чи будь-яку з 16

операцій, названих в ст. 3 Закону. Вимога до банку про страхування депозитів,

як це зроблено в законодавстві США, в українських законах навіть не згадується.

Аналіз

багатовікової світової історії банківської справи та механізму функціонування

грошового ринку дає підстави віднести до банківської діяльності комплекс з

трьох посередницьких операцій:

-

приймати грошові вклади від клієнтів;

-

надавати клієнтам позички і створювати нові платіжні засоби;

-

здійснювати розрахунки між клієнтами.

Виконання

цього комплексу операцій можна вважати визначальною економічною ознакою банку взагалі

– як центрального, так і комерційного. Вказані операції є базовими, вони

створюють первинну сферу банківської діяльності. Це місце їх визначається самою

природою грошового ринку.

Отже,

комплекс з трьох базових операцій створює первинну сферу банківської

діяльності, а фінансовий посередник, що виконує цей комплекс, є банківським

інститутом, банком в економічному розумінні.

В

дійсності фінансові посередники, крім базових, можуть виконувати багато інших,

не базових, але потрібних для грошового ринку операцій. При цьому вони не

перестають бути банками, оскільки забезпечують комплекс базових операцій, такі

банки прийнято називати універсальними. Але якщо фінансовий посередник виконує

не всі базові операції (тільки одну чи дві з них), чи можна його вважати банком

в економічному розумінні? На мою думку, якщо такий посередник не забезпечує

комплексу базових операцій грошового ринку, він не є банком в повному розумінні

цього слова, а скоріше це частина такого банку, яка може існувати тільки в

кооперації з іншими подібними посередниками, що виконують решту базових

операцій грошового ринку. Такі банки прийнято називати спеціалізованими.

Якщо

ж посередник грошового ринку не виконує жодної з названих базових операцій,

тобто позбавлений ознак банку, його відносять до небанківських фінансових

інститутів. В Україні такими інститутами є: страхові, трастові, фінансові,

інвестиційні компанії, пенсійні фонди тощо.

Розглянуті

відмінності між банками та небанківськими фінансовими інститутами мають не

формальний характер, а пов’язані з їх різною роллю в грошовій сфері.

Виконуючи

базові операції, банки беруть участь у створенні депозитів, а отже в зміні маси

грошей в обігу. Це визначає особливу відповідальність кожного банку за стан

економіки: будь-яка зміна маси грошей може призвести до порушення ринкової

рівноваги. Тому потрібна особлива система контролю і регулювання діяльності

банків, щоб поставити їх діяльність по продукуванню грошової маси в певні межі,

достатні для нормального розвитку економіки. Ось чому закон повинен однозначно

визначити, що таке банк, і чітко окреслити межі і правила банківської

діяльності.

Діяльність

небанківських фінансових інститутів не пов’язана з базовими операціями і не

зачіпає маси грошей в обігу. Тому немає потреби контролювати їх діяльність так

ретельно як банківську, і законодавство всіх країн дає їм інший статус, ніж

банкам.

Банківську

систему в літературі часто трактують як сукупність банків, що функціонують в

економіці країни. Таке визначення тлумачить банківську систему як механічне

об’єднання банків, що не має заздалегідь окреслених цілей, своїх специфічних

функцій і не виконує самостійної ролі на грошовому ринку.

В

дійсності це не так. Банківська система має своє особливе призначення, свої

специфічні функції в економіці, які не просто повторюють призначення і функції

окремих банків. Виникає банківська система не внаслідок механічного поєднання

окремих банків, а будується по заздалегідь виробленій концепції, в межах якої

відводиться певне місце кожному виду банків і кожному окремому банку. Приклад:

Закон України «Про банки і банківську діяльність» перш ніж визначити, які банки

можуть бути в Україні і як вони повинні функціонувати, зафіксував концептуальне

положення, що банківська система України повинна бути дворівневою, встановив,

які банки відносяться до кожного з рівнів і яким буде механізм зв’язків між

ними.

Банківська

система – законодавчо визначена, чітко структурована сукупність фінансових

посередників грошового ринку, які займаються банківською діяльністю.

В

такому тлумаченні банківська система не включає небанківські фінансові

інститути грошового ринку. Цим вона помітно відрізняється від кредитної

системи.

Необхідність

формування банківської системи, як особливої структури, визначається двома

групами причин:

-

пов’язаних з необхідністю здійснення суспільного нагляду і

регулювання банківської діяльності, узгодження комерційних інтересів окремих

банків з загальносуспільними інтересами – забезпеченням сталості грошей і

стабільної роботи всіх банків;

-

пов’язаних з функціонуванням грошового ринку, забезпеченням

збалансованості попиту і пропозиції на грошовому ринку і в кожному його

секторі. Для цього набір банківських інститутів та інструментів, які надаються

ними, повинен бути дуже широким та мобільним, щоб можна було заповнити

будь-який сектор ринку, яким би вузькими невигідним він не був. Для цього банки

повинні керуватися в своїй діяльності не тільки своїми комерційними інтересами,

а й вимогами системи, в яку вони включені.

За

своєю структурою банківські системи різних країн істотно відрізняються. Разом з

тим є ряд ознак, які властиві всім банківським системам, що функціонують в

ринковій економіці. Це перш за все, дворівнева їх побудова.

На

першому рівні знаходиться один банк, або декілька банків, об’єднаних спільними

цілями і завданнями. Такій установі надається статус центрального банку. На

нього покладається відповідальність за вирішення макроекономічних завдань в

грошово-кредитній сфері, перш за все – підтримання сталості національних грошей

та забезпечення сталості функціонування всієї банківської системи. Хоч ці

завдання вирішуються за участю всіх банків, проте успіх може бути досягнутий

тільки при відповідній координації зусиль кожного з них. Покладається така

координація на центральний банк, для чого він законодавчо наділяється відповідними

повноваженнями.

На

другому рівні банківської системи знаходяться решта банків, які в Україні

прийнято називати комерційними банками.

Отже,

банківська система – це не єдиний банк, що керується з одного офісу

(центрального банку), а специфічна економічна та організаційно-правова

структура, що забезпечує функціонування грошового ринку та економіки в цілому.

Вона

покликана виконувати такі функції:

-

трансформаційну;

-

створення платіжних засобів та регулювання грошової маси;

-

забезпечення сталості банківської діяльності і грошового ринку.

Трансформаційна

функція зумовлена посередницькою місією банків. Мобілізуючи вільні грошові

кошти одних суб’єктів ринку і передаючи їх різними способами іншим суб’єктам,

банки мають можливість змінювати (трансформувати):

·

строки грошових капіталів;

·

їх розміри;

·

фінансові ризики.

Функція

створення грошей і регулювання грошової маси полягає в тому, що банківська

система оперативно змінює масу грошей в обігу, збільшуючи чи зменшуючи її

відповідно до зміни попиту на гроші. Іншими словами банківська система управляє

пропозицією грошей.

Функція

забезпечення сталості банків та грошового ринку (стабілізаційна) пов’язана з

надзвичайно високою ризикованістю банківської діяльності. Банки, на відміну від

інших економічних суб’єктів, несуть в собі підвищену загрозу дестабілізації

власної діяльності, розлад усього грошового ринку, провокування

загальноекономічної кризи.

Реформування

обліку банківської системи

1.

Реформування бухгалтерського обліку і звітності в банківській системі –

вирішення першочергових завдань з метою створення сучасної системи звітності.

Створення

у процесі реформування економічних відносин ринкових механізмів, виникнення

різноманітних форм власності в Україні були підставою для здійснення реформи

системи бухгалтерського обліку і звітності як необхідної умови приведення її у

відповідність до вимог ринкового оточення. У нових умовах господарювання

завдання бухгалтерського обліку переорієнтуватися на інтереси споживачів

облікової інформації – інвесторів, тому що до цього часу вони обслуговували

тільки потреби державних фіскальних органів. Це було виправданим в умовах

командно-адміністративної економіки, а в нових умовах стримувало процеси

інвестування економіки України та її інтеграції в європейські і світові ринки.

Тому

реформування бухгалтерського обліку і звітності викликано такими факторами як:

– необхідність

входження банківського сектора України як провідного фінансового інституту у

світову економічну спільноту;

– збільшення

уваги потенційних інвесторів до фінансового ринку України;

– потреба

користувачів в одержанні достовірної, чіткої інформації (насамперед установами,

які працюють із залученими коштами);

– необхідність

збільшення ефективності управління банком;

– установлення

нагляду за банками і розробкою регулятивних інструментів;

– створення

передумов для організації внутрішнього і зовнішнього аудиту за міжнародними

стандартами;

З 1

січня 1998 року банківська система України почала переходити на міжнародні

стандарти бухгалтерського обліку та звітності.

Суть

реформування бухгалтерського обліку в банківській системі України полягає у

забезпеченні достовірної економічної інформації про реальну вартість активів

банку, їхню ризикованість і прибутковість і, відповідно, реальну вартість

капіталу банку.

З

метою реалізації цієї програми було введено:

– метод

нарахування за активними і пасивними операціями банку;

– механізм

для створення прозорої системи резервів на покриття ризиків;

– механізми

переоцінок активів банку.

Першочергові

завдання щодо реформування бухгалтерського обліку і звітності в банківській

системі України охоплювали блоки питань, кожний з яких був окремим великим

проектом, а саме (табл. 2.1):

– зміна

ідеології бухгалтерського обліку фінансових інструментів, що забезпечило

підходи до їхнього обліку за ринковою вартістю;

– зміна

Плану рахунків бухгалтерського обліку і підходів до його побудови;

– принципово

нова організація аналітичного обліку банку, що забезпечує можливість одержання

будь-якої необхідної інформації;

– поділ

в окремі підсистеми управлінського і податкового обліку з метою формування

управлінської і податкової звітності;

– перехід

на прогресивну форму організації збору економічної інформації від банків за

економічними показниками;

– зміна

руху потоків інформації в електронному вигляді від банків;

– технічне

забезпечення названих проектів при одночасній зміні всіх підсистем з

обслуговування бухгалтерського обліку, звітності, платежів і засобів захисту, а

також адаптації цих підсистем до експлуатації в реальних умовах при великих

обсягах інформації.

Таблиця

2.1. Першочергові завдання бухгалтерського обліку і звітності в банківській

системі України

| зміна ідеології

бухгалтерського обліку фінансових інструментів, що забезпечило підходи до

їхнього обліку за ринковою вартістю |

зміна Плану рахунків бухгалтерського

обліку і підходів до його побудови |

принципово нова

організація аналітичного обліку банку, що забезпечує можливість одержання

будь-якої необхідної інформації |

поділ в окремі

підсистеми управлінського і податкового обліку з метою формування управлінської

і податкової звітності |

перехід на прогресивну

форму організації збору економічної інформації від банків за економічними

показниками |

зміна руху потоків

інформації в електронному вигляді від банків |

технічне забезпечення

названих проектів при одночасній зміні всіх підсистем з обслуговування

бухгалтерського обліку, звітності, платежів і засобів захисту, а також

адаптації цих підсистем до експлуатації в реальних умовах при великих обсягах

інформації |

Реалізація

цих проектів відбувалася шляхом розробки концептуально нових методологічних

нормативно-правових документів, що регламентують порядок бухгалтерського обліку

фінансових інструментів за міжнародними принципами, а також розроблено порядок

складання і структуру фінансових звітів.

Зважаючи

на те, що існують різні методи й основи оцінки активів і зобов'язань,

нарахування амортизації, складання консолідованих звітів тощо, банкам надано

право вибору облікової політики. При цьому Національний банк України вимагає,

щоб керівництво банку обирало і застосовувало облікову політику таким чином,

щоб його фінансові звіти відповідали вимогам МСФЗ і нормативно-правовим актам

НБУ.

2.

Основні проблеми адаптації міжнародних стандартів бухгалтерського обліку до

вітчизняних економічних і правових умов.

Бухгалтерський

облік є інформаційною базою для складання не тільки фінансової звітності, а й

податкової, управлінської, статистичної, інших видів звітності, а в банківській

системі – складання платіжного балансу і грошово-кредитної та банківської

статистики.

Формування

достовірної фінансової звітності є одним з найважливіших питань, оскільки

економічні і правові важелі створюють низку проблем, які стримують цей процес.

Зокрема,

гострою є проблема щодо узгодження бухгалтерського і податкового обліку, тому

що саме фіскальна політика держави обумовлює прерогативу податкової звітності,

яка є інструментом для розрахунку одного показника для суб'єкта господарювання.

Процес

адаптації міжнародних стандартів бухгалтерського обліку до вітчизняних

економічних і правових умов сповільнюється у зв'язку з неузгодженістю або

відсутністю законодавчої і нормативно-правової бази, а також відсутністю

активного ринку багатьох фінансових інструментів.

В

умовах розвитку економічних відносин відбувається подальше удосконалення

міжнародних стандартів бухгалтерського обліку, що вимагає перегляду професійної

кваліфікації українських бухгалтерів.

Тому

підготовка викладацького персоналу і навчання бухгалтерів з урахуванням вимог

міжнародних стандартів бухгалтерського обліку на сьогодні є важливим завданням.

Сучасний бухгалтер повинен постійно вчитися і вдосконалювати свої знання, бути

висококваліфікованим фахівцем, розуміти сучасні проблеми розвитку економіки

України. Основними компонентами професійної кваліфікації бухгалтерів є

відповідна освіта і досвід роботи.

Отже,

необхідно забезпечити безперервний процес навчання бухгалтерів.

3.

Перспективи застосування Міжнародних стандартів фінансової звітності.

Протягом

2005–2008 рр. у банківському секторі побудовано нову систему бухгалтерського

обліку. Реформування системи бухгалтерського обліку є складовою частиною

загальноекономічної реформи – заходів, орієнтованих на впровадження економічних

відносин ринкового напрямку. Перебудова системи бухгалтерського обліку і

звітності банків – не одноразова акція, а постійний, інтегрований процес, що

вимагає подальшого удосконалення.

З

огляду на міжнародні тенденції щодо глобалізації економічних процесів, розвиток

і вдосконалення міжнародних стандартів фінансової звітності, Національний банк

України проводить політику, спрямовану на подальше удосконалення процедур

бухгалтерського обліку і фінансової звітності в банках України, з метою

забезпечення її прозорості і запобігання використання банківської системи для

відмивання доходів, отриманих злочинним шляхом, сприяння процесу інтеграції до

Європейського товариства.

Зараз

банківська система знаходиться на новому етапі впровадження МСФЗ. Здійснюється

подальша адаптація відповідно до вимог міжнародних стандартів фінансової

звітності шляхом удосконалення діючих нормативно-правових актів Національного

банку України. У поточному році впроваджено проміжну (квартальну) звітність і

розроблено нові нормативні акти обліку (рис. 2.4):

– операцій

з цінними паперами;

– доходів

і витрат;

– відстрочених

податків;

– довірчих

операцій.

На

даному етапі впроваджуються нові фінансові інструменти з урахуванням вимог МСБЗ

(відображення фінансових інструментів за справедливою вартістю; застосування

методу ефективної ставки відсотка тощо).

У

зв'язку з прийняттям Закону України «Про іпотеку» виникає необхідність розробки

нормативно-правових актів щодо обліку іпотечних кредитів та іпотечних цінних

паперів.

Відповідно

до вимог стандартів Базельського комітету банківського нагляду Національний

банк України поступово розробляє інструменти управління банком шляхом створення

ефективної системи управління ризиками: операційними, кредитними тощо.

Починаючи з 2006 року, служби банківського нагляду здійснюють нагляд за банками

на консолідованій основі, що ставить за обов'язок банкам надавати консолідовану

фінансову звітність. Це вимагає ще глибшого розкриття інформації відповідно до

вимог МСФЗ.

Метою

подальшого вдосконалення бухгалтерського обліку є забезпечення прозорої і

достовірної фінансової звітності про фінансовий стан підприємства, його

діяльності і рух коштів. Розбіжності в підходах до змісту фінансових звітів

значно ускладнювали аналіз інформації і прийняття рішень. З метою забезпечення

прозорої і достовірної фінансової звітності, Національний банк України

розробляє і впроваджує нормативно-правові акти щодо складання фінансової

звітності відповідно до вимог Міжнародних стандартів фінансової звітності.

Фінансова

звітність банків України складається відповідно до Законів України і

нормативно-правових актів Національного банку, національних Положень

(стандартів) бухгалтерського обліку і ґрунтується на вимогах Міжнародних

стандартів фінансової звітності.

Фінансова

звітність банків України включає: баланс, звіт про фінансові результати, звіт

про рух коштів, звіт про власний капітал, примітки до фінансової звітності.

Статті

активів і зобов'язань у балансі згруповані в порядку зниження ліквідності з

урахуванням сформованих резервів під знецінювання активів, кредитного й іншого

ризиків.

Звіт

про фінансові результати містить інформацію про отримані (нараховані) доходи і

витрати за всіма видами діяльності Національного банку України.

Звіт

про власний капітал містить інформацію про зміни у власному капіталі банку.

Звіт

про рух коштів відображає джерела отриманих банком готівкових і безготівкових

коштів і напрямку їхнього використання у звітному періоді за видами діяльності

(операційна, інвестиційна, фінансова).

У

фінансовій звітності розкрито інформацію про управління основними фінансовими

ризиками (кредитний, валютний, процентний, ризик ліквідності).

Статті

активів і зобов'язань для оцінки ризику ліквідності розкриті з групуванням їх

за термінами погашення, виходячи з періоду, який на дату балансу залишився до

дати погашення.

Для

оцінки кредитного ризику статті активів розкриті за географічною ознакою і за

кредитними рейтингами контрагентів.

Інформація,

подана в примітках, є такою ж важливою, як і інформація в основних звітах.

Застосування

такої практики складання звітності надає можливість одержувати інформацію щодо

подій та операцій, які є важливими для розуміння змін у фінансовому стані банку

і здійснення ґрунтовного аналізу, таким чином сприяє зміцненню довіри до

банківської системи країни і збільшенню інвестицій в економіку України.

Як

приклад складання річного звіту можна розглянути річний звіт Національного

банку України, що розміщений на сторінці Національного банку України в

міжнародній комп'ютерній мережі Інтернет, де всі зацікавлені особи можуть з ним

ознайомитися, як у межах країни, так і за кордоном.

Отже,

банківська система України відіграє важливу роль у формуванні ринкових

відносин, здійсненні структурних перетворень, економічному піднесенні країни.

2.

Банківська система обліку Канади

По

рівню економіки Канада входить до числа семи ведучих промислово розвинених

країн світу. У 2006 р. об'єм ВВП склав 842 млрд дол., або 28 тис. дол. на

душу населення. По цьому показнику Канада займає шосте місце в світі після США,

Швейцарії, Люксембурга, Німеччини і Японії. Зростання економіки країни в 2006 р.

досяг майже 4% і запланований на 2007 р. у розмірі зразковий 3% (з врахуванням

деякого спаду в економіці США). Інфляція знаходиться в межах від 1 до 3% в рік,

безробіття складає 7,8%. За даними компанії KPMG, опублікованим в березні 2006 р.,

Канада має найнижчий рівень собівартості продукції, що випускається, серед

країн великої сімки і випереджає по цьому показнику США на 7,8% і Японію на 29,6%.

Важливе місце в економічному потенціалі країни займає сектор фінансових послуг,

який за результатами обстеження, проведеного Всесвітнім економічним форумом в 2005 р.,

займав 6‑е місце серед 53 країн по рівню конкурентоспроможності і перше

місце в світі по показнику стабільності.

Фінансовий

сектор Канади має вельми диверсифікований характер. Він включає наступних

основних учасників: місцеві і іноземні банки, кредитні установи і кооперативні

каси, страхові компанії, страхових агентів і брокерів, трастові компанії,

взаємні фонди, ділерів по коштовних паперах, пенсійних менеджерів і

консультантів по інвестиціях, спеціалізовані фінансові компанії.

По

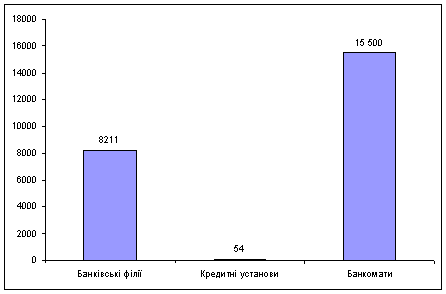

оцінках Асоціації канадських банків (АКБ), Канада має в своєму розпорядженні

одну з найефективніших і надійніших банківських систем в світі. Вона включає 54

кредитових установи із загальним об'ємом активів 1,3 трлн дол., 8211

банківських філій, 15 500 банкоматів. У банківському секторі зайнято 221 000

чіл.

Банківська

система Канади у 2006 році

Перша

кредитна установа була відкрита в Канаді в 1817 р. Проте формування

банківської системи відноситься до 1933 р., коли Комісія Макміллана

провела першу перевірку діяльності сектора фінансових послуг, який у той час

складався з 10 банків. Слід зазначити, що з тих пір банківська система Канади

не зазнала особливих змін в кількісному відношенні, оскільки і сьогодні в

країні зареєстровано 11 канадських банків. В той же час сталися інші істотні

зрушення, що стосуються, перш за все, значного зростання банківського капіталу,

появи нових продуктів, різноманітності пропонованих послуг.

Відповідно

до закону про банківську діяльність на території Канади розрізняють двох типів

банків: банки категорії I (Sсhedule I banks) і банки категорії II (Sсhedule II

banks).

У

категорію I включені лише місцеві банки, акціонерами яких є широке коло осіб: у

одних руках не може знаходитися більше 10% акцій банку. За станом на червень 2006 р.

у цю категорію входили наступні вісім банків: Bank of Montreal, The Bank of

Nova Scotia, Canadian Imperial Bank of Commerce, Canadian Western Bank,

Laurentian Bank of Canada, National Bank of Canada, Royal Bank of Canada, The

Toronto-Dominion Bank.

У

категорію II включені всі іноземні банки і ті місцеві кредитні установи,

акціонерами яких є обмежене коло осіб: один акціонер може володіти більш ніж 10%

акцій. За станом на червень 2006 р. у цю категорію входили три місцеві

банки і 43 дочірніх іноземних банка, таких, що отримали канадську банківську

ліцензію.

Банківську

діяльність умовно можна розбити на чотири основні напрями: обслуговування

населення, обслуговування комерційних структур і корпорацій, інвестиційна

діяльність, міжнародна діяльність.

Міжнародна

діяльність

Канадські

банки є основним експортером фінансових послуг і грають значну роль в

здійсненні зовнішньоекономічних операцій. 37% банківському прибутку було

отримано в 2005 р. за межами Канади. Велика частина міжнародного бізнесу

доводиться на США, проте ось вже впродовж багатьох років канадські банки

присутні в країнах Британської співдружності, розташованих в зоні Карибського

басейну. Останнім часом кредитні установи Канади активно освоюють нові для себе

регіони Латинської Америки і Азії.

Канадські

банки мають 270 філій і приватних кредитних установ в 60 країнах світу.

Кореспондентські стосунки, встановлені з декількома тисячами зарубіжних банків,

дають можливість здійснювати міжнародні транзакції без яких-небудь проблем.

Банківська

система Канади вважається однією з самих конкурентоздатних в світі. Згідно

даним Усесвітнього економічного форуму, спред процентних ставок фінансових

установ Канади (своєрідний індикатор конкурентоспроможності) є найнижчим серед

промислово розвинених країн світу. Цей показник складає для Канади менше 2%,

тоді як для США, наступних безпосередньо за Канадою, він знаходиться на рівні

близько 4%.

Активна

міжнародна діяльність канадських банків має велике практичне значення. Якісне

обслуговування іноземних клієнтів сприяє залученню інвестицій і створенню

робочих місць в країні, а підтримка діяльності канадських клієнтів за кордоном

укріплює експортний сектор економіки Канади.

Питання

банківського регулювання і обліку

Регулювання

банківської діяльності є прерогативою федерального уряду і визначається Законом

про банківську діяльність, який оновлюється кожні п'ять років. В той же час,

враховуючи диверсифікований характер банківських послуг, окремі напрями

банківської діяльності (такі як трастові послуги, дилінг коштовних паперів і

деякі інші), здійснювані через дочірні структури, підлягають регулюванню на

рівні провінцій.

У

Канаді питаннями регулювання і нагляду за всіма фінансовими установами

займається Служба керівника фінансовими установами (OSFI), яка має статус

федерального агентства. Одне із завдань OSFI полягає в тому, аби захистити

вкладників від непередбачених втрат в разі ускладнення фінансового положення

кредитної установи. З цією метою, зокрема, створена Канадська корпорація

страхування вкладів (CDIC).

CDIC

страхує вклади кредитних установ, які є членами Корпорації. Страховані засоби

включають ощадні і чекові рахунки, термінові вклади, перевідні векселі і

дорожні чеки, а також тревел-чекі, видані установами, що входять в CDIC.

Корпорація покриває вклади в розмірі до 60 000 дол. на одне обличчя в одному

банку.

Фонди

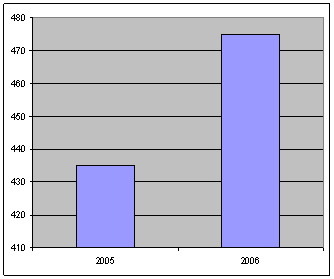

CDIC утворюються за рахунок страхових внесків, що поступають від членів

Корпорації. У 2005 р. банки перерахували Корпорації у вигляді внесків

грошові кошти на суму 435 млн дол. У квітні 2006 р. CDIC ввела нову

систему виплати страхових внесків, засновану на оцінці різних рисок. Згідно

новій системі розмір внеску визначається одним з чотирьох рівнів залежно від

рисок, встановлених Корпорацією страхування вкладів.

Динаміка

внесків до фонду CDIC

Надійність

і стійкість банківської системи

Фінансовий

сектор Канади є одним з найнадійніших в світі. Число банківських банкротств

обчислюється одиницями: в середині 1980‑х рр. збанкрутіли два малі

регіональні банки, що з'явилося першим випадком банкротства з 1923 р.

Стійкість

банківської індустрії виявилася, зокрема, під час міжнародної фінансової кризи

на початку 1990‑х і обвалу ринку нерухомості в Канаді на початку 2000‑х

рр., які канадська система пережила без особливих проблем.

У 2001 р.

до банківського законодавства Канади були внесені деякі зміни, направлені на

подальше зміцнення надійності і стійкості фінансових установ. Вказані зміни

передбачають, зокрема, створення механізму для контролю системних рисок в

крупних клірингових і розрахункових системах, а також втручання в справи

проблемних банків на ранній стадії. При цьому під системним ризиком розуміється

«ефект доміно», при якому неспроможність одного фінансового інституту або

платіжної системи може привести до неспроможності інших інститутів і систем в

результаті зв'язку, що існує між ними.

Канадські

банки грають провідну роль в національній кліринговій і розрахунковій системах,

через які щорік проводиться понад 3 млрд операцій загальною вартістю більш ніж

16 трлн дол. Канадська платіжна система є досить ефективною і високо

автоматизованою з постійно зростаючим об'ємом платежів, здійснюваних із

застосуванням найсучаснішої техніки.

У

лютому 2006 р. була введена в експлуатацію нова система великих платежів

(LVTS), яка багато в чому нагадує транс'європейську систему розрахунків TARGET.

LVTS об'єднує мережу взаємозв'язаних комп'ютерів, встановлених на

підприємствах, які входять в Канадську платіжну асоціацію, і призначена для виконання

платежів, здійснюваних фінансовими установами, урядовими організаціями і

крупними корпораціями протягом робочого дня. Зважаючи на специфіку платежів,

велика увага приділяється питанням безпеки і надійності роботи системи. З цією

метою передбачені заходи по захисту системи від несанкціонованого доступу, а

також різні блокуючі пристрої, що гарантують відключення системи при виході з

буд окремих її елементів.

3.

Банківська система обліку в Росії

Банківська

система Росії є дворівневою системою, що складається з Центрального Банку

Російської Федерації, комерційних банків, включаючи їх філії, а також інших

кредитних установ.

Емісійним

правом держава наділяє, як правило, лише один банк, оскільки надання права

емісії грошей всім банкам розладнало б грошове звернення країни. Емісійний банк

має в своєму розпорядженні такі крупні засоби, якими не може розташовувати

жоден з інших банків, оскільки його пасиви – це засоби бюджету і готівка в

обігу. Ця обставина дає йому можливість надавати підтримку всім останнім банкам

і керувати їх діяльністю. Емісійний банк ставати центром по організації

банківської справи в країні, довкола якої групуються всі інші банки і інші

кредитні установи. Такі операції, як правило, покладаються на Центральний банк.

Оргструктура Центрального банку представлена його основними органами

управління, а також службами і підрозділами, кожне з яких наділяється

відповідними повноваженнями і виконує строго певні функції.

Низова

ланка банківської системи складається з мережі самостійних банківських установ,

що безпосередньо виконують функції кредитово-розрахункового обслуговування

клієнтури на комерційних принципах. Основною його складовою є комерційні

(універсальні) банки, діяльність яких всеосяжна. Вони займаються практично

всіма видами кредитних, розрахункових і фінансових операцій, пов'язаних з

обслуговуванням господарської діяльності своїх клієнтів. Найважливішими їх

функціями традиційно є:

– акумуляція

тимчасово вільних грошових коштів, заощаджень і накопичень;

– забезпечення

функціонування розрахунково-платіжного механізму, здійснення і організація

розрахунків в народному господарстві, організація платіжного обігу;

– кредитування

окремих господарських одиниць, юридичних і фізичних осіб, кредитно-фінансове

обслуговування внутрішнього і зовнішнього господарського звороту:

– облік

векселів і операцій з ними;

– зберігання

фінансових і матеріальних цінностей;

– довірче

управління майном клієнтів (трастові операції).

В

Україні як і в Росії залежно від способу формування статутного капіталу

виділяють дві основні групи комерційних банків: акціонерні і пайові.

Облік

в банках Росії

План

рахунків кредитних організацій

– 1981–1989

Інструкція по операційній роботі, бухгалтерському обліку,

внутрішньобанківському контролю і звітності установ Державного банку СРСР №12

від 21.11.1980

– Вказівки

Держбанку СРСР №1027 по вживанню плану рахунків бухгалтерського обліку в банках

СРСР від 18.11.1987 р.

– 1989–1997

– діяв План рахунків бухгалтерського обліку в комерційних банках (кредитних

установах) Російської Федерації, перша редакція якого затверджена Листом

Держбанку СРСР від 21.12.1989 №254.

– 1998–2002

– діяв План рахунків бухгалтерського обліку для кредитних організацій, що

міститься в «Правилах ведення бухгалтерського обліку в кредитних організаціях,

розташованих на території Російської Федерації», затверджених Наказом ЦБ РФ від

18.06.1997 №02–263 (і раніше Наказом ЦБ РФ від 31.10.1996 №02–399).

– 2003–2007

– діяв План рахунків бухгалтерського обліку для кредитних організацій, що

міститься в «Правилах ведення бухгалтерського обліку в кредитних організаціях,

розташованих на території Російської Федерації», затверджених Положенням Банку

Росії від 05.12.2002 №205‑П.

– з

2008 – введений План рахунків бухгалтерського обліку для кредитних організацій,

який міститься в «Правилах ведення бухгалтерського обліку в кредитних

організаціях, розташованих на території Російської Федерації», затверджених

Положенням Центрального банку Росії 26.03.2007 р. №302‑П.

У

грудні 1989 р. був доведений новий план рахунків для комерційних і кооперативних

банків (лист №254). Відділення Ощадного банку повинні були перейти на цей план

рахунків пізніше, у міру готовності.

Цей

план рахунків проіснував до 1998 року він був подібний на існуючий на тот

період план рахунків України. Основною його незручністю було те, що він не міг

відображати тих операцій, які стали здійснювати комерційні банки по операціях

Держбанком, що не проводився, і зміною структури суб'єктів економічної

діяльності. Як правило, Правила ведення бухгалтерського, а раніше і

операційного обліку мінялися паралельно з Планом рахунків.

В

даний час (з 01.01.2008 р.) діють Правила, затверджені Положенням Банку

Росії №302‑П від 26.03.2007 р., відповідний план рахунків цілком

узгоджений зі планом рахунків України.

Правила

ведення бухгалтерського обліку

Інструкція

по операційній роботі, бухгалтерському обліку, внутрішньобанківському контролю

і звітності установ Державного банку СРСР №12 від 30.08.1967

Інструкція

по операційній роботі, бухгалтерському обліку, внутрішньобанківському контролю

і звітності установ Державного банку СРСР №12 від 21.11.1980

Правила

ведення бухгалтерського обліку і звітності в установах банків СРСР. №7.

Затверджені Держбанком СРСР від 30.09.1989 р.

Правила

ведення бухгалтерського обліку в кредитних організаціях, розташованих на

території Російської Федерації №61, затверджені Наказом від 18.06.1997 №02–263.

Про

правила ведення бухгалтерського обліку в кредитних організаціях, розташованих

на території Російської Федерації, положення Банку Росії від 05.12.2002 р.

№205‑П

Про

правила ведення бухгалтерського обліку в кредитних організаціях, розташованих

на території Російської Федерації, положення Банку Росії від 26.03.2007 р.

№302‑П

По

валютних операціях існували свої правила обліку.

Інструкція

Про порядок здійснення банківських операцій з іноземною валютою Держбанк СРСР

від 27 квітня 1979 р. №64.

Інструкція

«Про порядок здійснення банківських операцій по міжнародних розрахунках» Внешторгбанк

СРСР від 25 грудня 1985 р. №1

Зараз

Російська Федерація поступово переходить на МСФО, на відміну від Росії Україна

вже перейшла на МСФО. На відміну від російських стандартів міжнародні та

українські стандарти фінансової звітності не регламентують, яким має бути план

рахунків.

Банківська

система в даний час

Банк

Росії як і НБУ, виходячи з попередніх розрахунків стану платіжного балансу

країни і проекту бюджету на 2010 рік, вважає за можливе прийняти як мету

грошово-кредитної політики на 2010 рік обмеження приросту споживчих цін в межах

8_10% в розрахунку грудень 2010 року до грудня 2009 року.

Поставленій

меті по загальному рівню інфляції на споживчому ринку відповідає рівень базової

інфляції 7_8%. На формування загального рівня інфляції зробить вплив динаміка

тарифів на послуги населенню, включаючи послуги житлово-комунального

господарства, транспорту і зв'язку, параметри регулювання по яких

встановлюються на федеральному і регіональному рівнях.

Граничні

рівні тарифів на електричну і теплову енергію на 2010 рік регулюватимуться

відповідно до постанови Уряду Російської Федерації від 22 серпня 2009 року №516

«Про граничні рівні тарифів на електричну і теплову енергію».

Для

контролю за відповідністю грошово-кредитної політики поставленої мети, що

проводиться, по рівню інфляції Банк Росії розробляє грошову програму.

4.

Облікова вартість капіталу

При

оцінці активів в бухгалтерському обліку в країнах Європейського Союзу, як

правило, використовується метод балансової вартості. Поняття книжкової

вартості, вживане в міжнародній обліковій практиці, аналогічно поняттю

залишкової вартості у вітчизняному бухгалтерському обліку. Згідно рекомендацій

GAAP і IAS чиста балансова вартість (ЧБВ) підприємства визначається як:

ЧБВ

= активи – всі види зносу – зобов'язання.

Книжкова

вартість (КВ) або залишкова вартість (ОВ) визначається як різниця первинної

вартості основних засобів і накопиченої амортизації:

КВ

= вартість основних засобів – амортизація.

При

визначенні чистої балансової і книжкової вартості використовуються ціни

придбання, які не враховують зростання інфляції, в той же час вони дозволяють

досить точно визначити витрати, понесені підприємством.

Скоректована

балансова вартість (СБВ) показує нижній кордон вартості підприємства. При

численні скоректованої балансової вартості активів враховується сума переоцінки

активів підприємства:

СБВ=

активи – знос – переоцінка – зобов'язання.

При

цьому облікові методи в процесі проведення оцінки підприємства не беруть до

уваги прибуток, можливий до здобуття в майбутньому.

Відновна

вартість (ВВ) визначається сумою витрат на придбання аналогічних активів у

нинішній момент або закупівлю продукції, виробленої з використанням конкретного

вигляду устаткування. В цьому випадку фіксуються лише витрати, але не

враховується корисність об'єкту і можливі до здобуття доходи.

Необхідно

відзначити, що облікові методи оцінки активів підприємства відірвані від

результатів роботи підприємства і можуть застосовуватися лише для визначення

собівартості і поточної вартості активів.

Метод

оцінки за ліквідаційною вартістю використовує дані про поточну вартість

активів, визначаючи залишок капіталу підприємства після реалізації активів і

повного розрахунку по боргах. При цьому ліквідаційна вартість відрізняється від

скоректованої балансової вартості на величину витрат по ліквідації.

Ліквідаційна оцінка служить для визначення мінімальної вартості підприємства в

разі ліквідації.

Спираючись

на оцінку поточної вартості активів, метод вартості заміщення визначає об'єм

засобів, необхідних для здобуття даного положення бізнесу. При цьому повинен

враховуватися фізичний, функціональний і економічний знос.

ЧВЗА

= Ца – Іе – Іф

де

ЧВЗА

– чиста вартість заміщення активів;

Ца

– ціна аналогічних активів на ринку;

Іе

– знос функціональний;

Іф

– знос фізичний.

Даний

метод дає можливість оцінити і величину нематеріальних активів, враховувати

організаційні і управлінські витрати, але не відображає здатності активів

приносити дохід.

Для

визначення можливостей активів приносити дохід використовуються фінансові

методи оцінки, вживані в планеруванні діяльності підприємства, ухваленні

управлінських рішень, а також для оцінки майбутньої вартості капіталу і

прибутковості інвестицій.

При

проведенні оцінки інвестиційних проектів за основу беруться критерії тимчасової

вартості грошей і ціни капіталу. При цьому ціною капіталу вважається вартість

грошового (фінансового) капіталу на фінансових ринках, а за ціну капіталу

конкретного підприємства беруться річні витрати по обслуговуванню притягнених

ресурсів. Таким чином, абсолютний показник вартості капіталу конкретного

підприємства не враховується. У основі інвестування капіталу лежить зіставлення

об'єму інвестицій і потоку майбутніх грошових надходжень, тобто відшкодування

вартості вкладеного капіталу і можливість здобуття доходів від даного

вкладення. При цьому тимчасова вартість грошей змінюється у зв'язку з

наступними причинами:

·

знеціненням грошей з часом;

·

відверненням тимчасово вільних грошових коштів підприємства. [6,

96]

Прибуткові

або фінансові підходи спираються на методи оцінки бізнесу і є: дисконтування

грошових потоків; капіталізацію доходів; використання рівного по ефективності

аналога.

Метод

періоду окупності базується на прогнозі чистого грошового потоку. Причому

період окупності для підприємства і акціонерів різний, оскільки грошовий потік

для акціонера – це дивіденди, а для підприємства – виручка від реалізації продукції.

Метод

капіталізації доходів оцінює лише майбутні доходи, а не вартість активів, і

дохід визначається із застосуванням розрахунків: середньою арифметичною,

средневзвешенной або тренду.

=

= ;

;

Для

розрахунку інтересу власника, як правило, використовується принцип

капіталізації дивідендів.

Метод

дисконтування грошових потоків спирається на оцінку майбутніх чистих доходів.

Основними етапами дисконтування є:

·

прогноз майбутніх грошових потоків;

·

визначення дисконтуючої ставки;

·

дисконтування майбутніх грошових потоків;

·

визначення суми дисконтованих грошових потоків і чистої поточної

вартості.

При

цьому чистий грошовий потік розраховується як сума прибутку, амортизації,

негрошових вступів і невиробничих доходів за вирахуванням податків, авансування

основного і оборотного капіталу і позареалізаційних витрат. Необхідно

відзначити, що ставка дисконту повинна розраховуватися окремо для власного і

притягненого капіталу. Найчастіше метод дисконтування грошових потоків

застосовується при оцінці і обгрунтуванні інвестицій. Для цього визначається дисконтована

вартість чистих майбутніх грошових надходжень – по активах і вартість чистих

майбутніх грошових відрахувань – по зобов'язаннях.

Методи

оцінки, що спираються на чисту дисконтовану вартість, також враховують вступ

прибутку в часі і її об'єми.

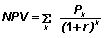

Чистий

дисконтований дохід (Net Present Value – NPV). Цей метод деякі фахівці

називають методом чистого приведеного ефекту; чистій поточній вартості; чистій

дисконтованій вартості; чистій приведеній вартості. У західній фінансовій

літературі інколи замість терміну «дисконтування» використовується термін «актуалізація»

[7. 178]. Суть цього методу можна виразити за допомогою наступної формули:

,

,

де tr

– тривалість розрахункового періоду;

te

– період початку експлуатації об'єкту;

Zi

– капітальні витрати;

Di

– доходи від експлуатації об'єкту;

Е –

норма прибутку;

i –

крок розрахункового періоду.

Метод

чистого приведеного ефекту ґрунтується на підході до підвищення вартості

(цінності) підприємства.

При

цьому виробляється порівняння об'єму інвестицій з об'ємом дисконтованих чистих

грошових надходжень за період інвестування. Коефіцієнт дисконтування

встановлюється виходячи з щорічного відсотка повернення на капітал, що

інвестується.

Дисконтні

доходи (Prezent Value) визначаються по формулі:

.

.

Чистий

приведений ефект (Net Prezent Value) можна розрахувати таким чином:

- IC

- IC

де

P1, P2…. Pk – розмір річних доходів;

n –

кількість років інвестиції;

r –

коеф. дисконту.

Єство

цього методу полягає в зіставленні, приведенні вартості майбутніх вступів від

інвестованих засобів до поточної їх вартості. Даний показник має вищу точність

визначення ефекту і націлений на збільшення капіталу підприємства, зростання

добробуту акціонерів.

Метод

розрахунку внутрішньої норми прибутковості – визначає ставку дисконту, при якій

чиста поточна вартість активів прирівнюється до нуля. Внутрішня норма прибутковості

(Internal Rate of Return – IRR) має і інші назви в спеціальній літературі,

наприклад: внутрішня норма прибутку; внутрішня норма рентабельності;

перевірочний дисконт; прибутковість дисконтованих грошових надходжень;

внутрішній коефіцієнт рентабельності; внутрішня норма окупності інвестицій;

внутрішня ставка віддачі.

Визначенням

внутрішньої норми прибутковості є розрахункова процентна ставка прибутковості,

при якій дохід, що капіталізується, покриває інвестований капітал.

,

,

де

IRR = r (коеф. рентаб.), при якому NPV = 0.

Тобто

інвестиції повинні мати рівень рентабельності не нижче за средньовешеної

собівартість капіталу.

Термін

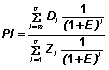

окупності інвестицій (Paybac Period – PB). Зустрічаються і інші назви даного

показника: окупність; період окупності інвестицій; період окупності проекту;

час окупності і ін. Цей період визначається часом з початку експлуатації

об'єкту, необхідним для того, щоб доходи від експлуатації покрили вироблені

раніше капітальні витрати.

Термін

окупності визначається в той момент, коли показник PI (індекс прибутковості)

набуває значення, рівного 1, тобто PI = 1, а показник NPV (чистого

дисконтованого доходу) набуває позитивного значення, NPV = 0.

Індекс

прибутковості (Prefitability Index – PI). Має і інші назви в сучасній

літературі: рентабельність; рентабельність інвестицій; проста норма прибутку;

індекс прибутковості; індекс вигідності інвестицій.

Даний

метод дозволяє визначити відношення доходів від інвестицій до вироблених

витрат.

,

,

У

зарубіжних джерелах зустрічається і таке поняття, як кінцева вартість («Terminal

Value»), яке визначається по формулі:

TV

= x0 (1 + r) n

де x0

– сума початкова;

r –

позиковий відсоток;

n –

число років використання.

Поточна

вартість або дисконтована вартість майбутнього грошового потоку («Present

Value») є зворотним показником по відношенню до кінцевої вартості:

PV

= xn [1/(1+k) n]

де xn

– сума до здобуття після n років;

до

– ставка дисконтування.

Як

правило, методи визначення ринкової вартості засновані на принципі порівняння з

аналогами. Наприклад, метод ринку капіталу грунтується на принципі заміщення за

ринковими цінами акцій, схожих з даним підприємством.

В

Російський практиці широкого вжитку набув порівняльний або рейтинговий метод,

який ґрунтується на порівнянні з аналогічними підприємствами. Розрахунок за

ціною однорідного аналога можна розрахувати таким чином:

,

,

де – ціна

однорідного об'єкту з ПДВ;

і – ставки

податків (на доб. вартість і прибуток);

і – ставки

податків (на доб. вартість і прибуток);

- коефіцієнт

рентабельності продукції (доля чистого прибутку і торгівельної націнки в ціні).

[8, 103]

- коефіцієнт

рентабельності продукції (доля чистого прибутку і торгівельної націнки в ціні).

[8, 103]

Таблиця

2. Найбільш важливі достоїнства традиційних методів обліку капіталів

| Якість, властива даному

методу |

Чиста балансова вартість |

Скоригована балансова

вартість |

Чиста вартість

заміщення |

Ліквідаційна вартість |

Термін окупності |

Дисконтування грошових

потоків |

Внутрішня рентабельність |

прибутковість Капіталізація |

| Віддзеркалення вступу

прибули |

немає |

немає |

немає |

немає |

так |

так |

так |

так |

| Визначення періоду

окупності вкладень |

немає |

немає |

немає |

немає |

так |

немає |

немає |

немає |

| Облік зовнішніх рисок |

немає |

немає |

немає |

немає |

так |

так |

так |

так |

| Визначення фінансових

потоків |

немає |

немає |

немає |

немає |

немає |

так |

так |

немає |

| Вживання обчислених

раніше даних |

так |

так |

частково |

частково |

немає |

немає |

немає |

немає |

| Оперативність здобуття

оцінки |

середня |

низька |

низька |

низька |

низька |

низька |

низька |

висока |

Поважно

мати на увазі, що ринкова вартість є величиною суб'єктивною, оскільки ґрунтується

на точці зору оцінювача – експерта, і відображає суму, яку можна отримати на

ринку при реалізації об'єкту. Тому необхідно враховувати не лише суб'єктивні

ринкові переваги, але і об'єктивні можливості ринку, пов'язані з купівельною

спроможністю потенційних покупців, а фактичною вартістю підприємства на

конкретний момент часу слід рахувати поточну підкупну ціну, що сформувалася

згідно ринковій кон'юнктурі. Існуючі майнові методи визначення вартості активів

підприємства спираються на бухгалтерський баланс підприємства, як надійну

інформаційну базу, яка є достовірнішим джерелом в порівнянні з джерелами

інформації, використовуваними у фінансових і ринкових методах оцінки. Разом з

цим, останнім часом став застосовуватися і інший підхід – теорія балансових

оцінок, де присутнє розділення, як вважають В. Ковальов і В. Патров,

на: теорію об'єктивних оцінок (за собівартістю); теорію суб'єктивних оцінок

(довільність оцінки залежно від умов визначуваних суб'єктом) і теорію книжкових

оцінок [6. 35]. Не дивлячись на різноманіття методів оцінки, облікові методи

визначення вартості за витратами мають найбільшу точність у визначенні

історичної вартості об'єкту, оскільки як база для оцінки використовуються

фактично понесені підприємством витрати.

Мабуть,

саме ці методи слід вважати переважнішими у використанні при оцінці вартості

джерел капіталу, оскільки вони обмежені жорсткими рамками: по-перше – це

часовий аспект і по-друге – споживачі оцінної інформації (підприємства і

фіскальні органи), що зумовлює основну вимогу, що пред'являється до оцінки,

вироблюваної з використанням облікових методів, – це, перш за все, точність.

Методи

фінансових і ринкових оцінок використовують імовірнісні підходи і тому точність

їх значно нижче, ніж облікових методів.

У

завершенні розгляду питань, що стосуються можливостей і кордонів використання

окремих підходів при проведенні оцінок, відзначимо найбільш важливі достоїнства

вказаних вище методів.

На

основі проведеного вище порівняння можна зробити вивід про те, що для оцінки

капіталу підприємства, як засадничої категорії бізнесу, необхідно застосовувати

різносторонні підходи до оцінки капіталу підприємства залежно від цілей,

завдань, інформаційних можливостей оцінки, у тому числі:

·

за собівартістю – для джерел утворення капіталу;

·

за поточною вартістю – для активів, функціонуючого капіталу;

·

за майбутньою вартістю – для витрат, доходів і складання прогнозів

вартості капіталу.

Нарешті,

на закінчення цікавий відзначити, що в цьому плані цікавим представляється

підхід французької школи управління фінансами підприємства, при якому

виробляється числення трьох основних видів вартості активів підприємства:

ринковою, поточною і дійсною. При цьому ринкова вартість визначається як твір

поточного біржового котирування акцій підприємства на кількість акцій в

статутному фонді. Поточна (математична) вартість визначається як різниця суми

активів підприємства і суми його боргових зобов'язань, тобто як чисті активи

або власний капітал. Дійсна вартість розраховується шляхом капіталізації

передбачуваних доходів, при цьому враховується і минуле значення капіталу,

відповідне нормальному функціонуванню підприємства, і відношення показника

курсу акцій до прибутку [7. 232–233].

Таблиця

3. Показники великих світових банків

|

|

Країна |

Місце (за капіталом) |

Доходність кап.% ' |

Доходність активів% |

Норматив БМР% |

| HSBC В Royal Bank of

Scotland |

Велика Британія |

1 |

24,8 |

1,27 |

13,30 |

| Credit Agriccle Groupe

BNP Paribas |

Франція |

2

|

23,8 |

0,75 |

11,70 |

| Deutsche Bank

HypoVereinsban |

Німеччина |

3

|

14,9 |

0,47 |

12,60 |

| ING Bank ABN Arnro |

Нідерланди |

4 |

20.4 |

0,67 |

10,98 |

|

UBS

Credit Suisse

|

Швейцарія |

5 |

16.1 |

0.38 |

13,80 |

| Citigroup Bank of

America |

США |

6 |

38.8 |

2,08 |

11,25 |

Як

бачимо з таблиці 2.3, кожен з підходів, вживаних в сучасній теорії оцінки,

володіє як деякими перевагами, так і певними недоліками. В зв'язку з цим слід

констатувати, що в сучасній теорії оцінок переважають угрупування методів

оцінки по формальних ознаках, але недостатня увага приділяється методам оцінки

за тимчасовою ознакою, яка є важливим критерієм у визначенні змін вартості і

ціни об'єкту, що знаходиться в процесі перенесення своєї вартості на товар,

тобто функціонуючого капіталу.

Оцінка

капіталу підприємства як один з компонентів комплексної оцінки бізнесу, повинна

базуватися на визначенні історичної вартості капіталу, обліку його поточної

(ринковою) і оцінці майбутньої вартості капіталу. При цьому як інструмент при

проведенні оцінки необхідно застосовувати не вузьконаправлені технічні підходи

біржового аналізу, а весь арсенал фундаментальних методів фінансового аналізу з

врахуванням впливу чинників внутрішнього і зовнішнього порядку, з визначенням

тимчасової вартості капіталу і вивченням міри риски.

В той

же час, слід вважати, що метод оцінки грошових потоків, а не облікових доходів

і прибутку, найбільш надійний у визначенні ефективності використання капіталу.

Це пов'язано з тим, що різні підприємства, самостійно формуючи облікову

політику, можуть або занижувати, або завищувати фінансовий результат, відбиваний

в звітності. Реальний же грошовий потік, що отримується підприємством від своєї

діяльності, не залежить від специфіки ведення бухгалтерського обліку на

підприємстві.

4.

Удосконалення системи обліку банківського плану рахунків

До

власних ресурсів комерційних банків, або до банківського капіталу, належать

фонди, які створюються банками для забезпечення фінансової сталості,

комерційної і господарської діяльності, а також прибуток поточного і минулого

років.

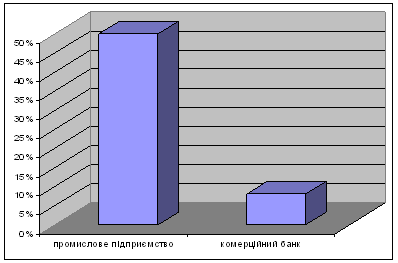

Частка

власного капіталу комерційного банку у сукупних ресурсах невелика, тоді як у

сфері матеріального виробництва співвідношення власного і позикового капіталів

інше. Так, для промислового підприємства вважається нормою, коли власний

капітал становить 50% загального капіталу, для комерційного банку ж достатнім

вважається 8%. Це зумовлено специфікою банківської діяльності.

Частка власного капіталу комерційного банку у сукупних ресурсах

невелика, тоді як у сфері матеріального виробництва співвідношення власного і

позиченого капіталів інше. Так, для промислового підприємства вважається

нормою, коли власний капітал становить 50% загального капіталу, для

комерційного банку ж достатнім вважається 8%.

Частка власного капіталу порівняно у банку та на промисловому

підприємстві

Це зумовлено специфікою банківської діяльності. Банк користується

переважно чужими грошима, а власні кошти призначені передусім для страхування

інтересів вкладників і кредиторів банку, а також для покриття поточних збитків

від банківської діяльності. Інакше кажучи, власний капітал комерційного банку

виконує в основному захисну функцію. Функція ж забезпечення оперативної

Діяльності, яка для власних коштів підприємств сфери матеріального виробництва

постає головною, для власного банківського капіталу є другорядною. Однак роль

власного капіталу комерційного банку як джерела забезпечення його оперативної

діяльності на перших порах після його утворення є досить відчутною. За рахунок

власного капіталу фінансується придбання меблів, організаційної та комп'ютерної

техніки, будівництво або оренда банківських офісів, упровадження систем

банківського захисту, банківських технологій і систем зв'язку.

Власний капітал комерційного банку може також використовуватися

для участі у власності акціонерних та спільних підприємств.

Для якісного аналізу структури власного капіталу важливо знати

його складові. При цьому варто розрізняти два види капіталу банку:

1) капітал як сума всіх його фондів (П'ятий клас бухгалтерського

балансу);

2) капітал, розрахований за спеціальною методикою Центрального

банку, що потім використовується при розрахунку деяких обов'язкових нормативів;

у даному випадку в загальний об’єм капіталу входять тільки фонди, сформовані за

рахунок чистого прибутку і зменшені на ризикові активи (цінні папери і

дебіторська заборгованість по господарській діяльності).

Для банку важливо стежити за розміром капіталу, розрахованим за

методикою Центрального банку, оскільки при одержанні ліцензій на різні види

банківських операцій приймається в увагу саме його величина.

У цілому капітал банку складається з:

– статутного фонду;

– резервів банку;

– нерозподіленого прибутку.

Статутний фонд формується як за рахунок коштів шляхом емісії

акцій, так і за рахунок внесків матеріальних і нематеріальних активів, а також

цінних паперів третіх осіб (це не характерно для українських банків, тому що

законодавчо внески акціонерів можливі тільки у виді коштів). Аналіз практичних

даних свідчить, що в закордонних банках на долю матеріальних активів приходиться

до 70% суми статутного капіталу, що значно скорочує можливості банку по його

використанню як ресурс кредитування і знижує його платоспроможність і

ліквідність. Аналогічна ситуація виникає при значній частці нематеріальних

активів у статутному капіталі банку.

При формуванні статутного фонду комерційні банки емітують як

прості акції, так і привілейовані. Привілейовані акції як об'єкт інвестицій

зв'язані з меншим ризиком, чим прості, але і рівень дивідендів по них нижче

середнього рівня дивідендів (звичайно він фіксується у вигляді визначеного

відсотка від номінальної вартості акції), виплачуваних по простих акціях, крім

того вони не дають права голосу на зборах акціонерів. Частка привілейованих

акцій у капіталі банку набагато нижче, ніж простих. Попит на перші на ринку

вкрай низький, оскільки великі інвестори воліють приймати активну участь у

керуванні банком (що дає їм володіння простими акціями). Але вирішити цю

проблему можна, випускаючи в достатній кількості конвертовані привілейовані

акції.

Великі банки з гарною репутацією мають можливість розміщення своїх

акцій на фондовому ринку і, маніпулюючи курсом акцій і визначаючи рівень

дивідендів, проводять ефективні операції з метою витягу додаткового прибутку.

Для невеликих банків можливість мобілізації додаткових ресурсів за допомогою

випуску акцій істотно утруднена. Подібне положення порозумівається тим, що,

по-перше, у результаті нестабільної економічної ситуації в країні і

нерозвиненості фондового ринку дрібні інвестори побоюються вкладати кошти в

невеликі маловідомі нові банки; і по-друге, ці банки, як правило, належать

обмеженому колу засновників і випуск нових акцій може привести до втрати

їхнього контролю над банком, тому вони накладають вето на збільшення статутного

капіталу шляхом випуску нових акцій. У силу вищезгаданих причин можливості

ефективного керування власним капіталом у невеликих банків серйозно утруднені.

Таким чином, мобілізація коштів шляхом випуску і розміщення акцій – це відносно

дорогою і не завжди прийнятний для банку (з погляду контрольного пакета акцій)

спосіб фінансування. Дешевше і вигідніше залучити ресурси вкладників, чим

нарощувати власний капітал.

Резерви банку також прирівнюються до власних засобів, однак деякі

з них при розрахунку банківського капіталу не враховуються. Банківські резерви

формуються за рахунок прибутку банку. Резерви банку включають:

– резервний фонд – призначений для покриття можливих великих

збитків банку;

– резервний фонд під знецінення цінних паперів – призначений для

покриття збитків, що виникають при падінні курсу цінних паперів, що знаходяться

в портфелі банку;

– резерв по позичках – використовується для погашення можливих

втрат по позичках і формується за рахунок витратної частини банку;

– фонд економічного розвитку – формується в розмірі, установленому

на зборах акціонерів, і призначений для розвитку банку (придбання нерухомості

для банку, устаткування, заохочення працівників і т. д.).

Нерозподілений прибуток – сума, що це накопичується,

прибутку, що залишається в розпорядженні банку. Наприкінці періоду (року,

кварталу) сума всіх результативних рахунків банку зараховується на рахунок

прибутків і збитків. Частина цих засобів направляється на виплату дивідендів,

податків, формування резервних фондів. Частина, що залишилася – нерозподілений

прибуток – являє собою фонд коштів, яким розпоряджається керівництво банку і

збори акціонерів.

Власний капітал відіграє важливу роль у забезпеченні стійкості

пасивів і прибутковості банків. Одним зі способів управління власним капіталом

банку є дивідендна політика. В умовах фінансової нестабільності і

нерозвиненості фондового ринку багато українських банків забезпечують ріст

власного капіталу шляхом нагромадження прибутку. Капіталізація дивідендів – це

нерідко найлегший і найменш дорогий спосіб поповнити акціонерний капітал. Разом

з тим ряд банків визначив, що курс їхніх акцій залежить від рівня виплачуваних

дивідендів, тобто ріст дивідендів веде до росту курсу акцій, що дозволяє

збільшити капітал банку на суму перевищення ринкової вартості акції над

номінальною. Таким чином, висока прибутковість акцій полегшує нарощування

капіталу за допомогою продажу додаткових акцій за ціною набагато вище

номінальної вартості акції.

Капітал банку обліковується у п'ятому класі. Він включає

привнесений капітал, нерозподілений прибуток і визначає залишковий інтерес

власників банку в активах за вирахуванням зобов'язань. Фінансовий результат від

діяльності банку, як уже зазначалось, безпосередньо відображається на рахунках

цього класу.

П'ятий клас включає такі складові власних коштів банку:

– статутний капітал та інші фонди банку;

– результат поточного року;

– результати переоцінки основних засобів.

Інші фонди містять загальні резерви та прибуток минулих років. Це

кошти, що повинні забезпечувати зобов'язання банку та покривати збитки.

Результат поточного року формується за рахунок чистого прибутку і

є показником ефективності діяльності банку.

Згідно з чинними правилами рахунки п'ятого класу можуть

кореспондувати з дебіторами, кредиторами та рахунками готівкових коштів лише у

разі сплати дивідендів та внесків від акціонерів, збільшення капіталу банку

шляхом переоцінки активів. У всіх інших випадках рахунки п'ятого класу

кореспондуються тільки між собою.

Капітал банку – це залишковий інтерес банку в активах за

вирахуванням зобов'язань.

Загальні резерви та прибуток минулих років – це кошти, що мають

забезпечувати зобов'язання банку та покривати збитки.

Прибуток чи збиток минулих років – це залишковий результат

діяльності банку за минулі роки.

Результат поточного року формується за рахунок чистого прибутку,

що визначається як різниця між доходами (рахунки шостого класу) та видатками

(рахунки сьомого класу), що визнаються за правилами фінансового обліку. На

рахунках прибутку відображається економічний, а не касовий прибуток.

Економічний прибуток є показником ефективності діяльності банку за відповідний

період.

Рахунки цього класу можуть кореспондувати з дебіторами,

кредиторами та рахунками готівкових коштів лише у разі сплати дивідендів та

внесків від акціонерів, збільшення капіталу банку шляхом переоцінки активів. У

будь-якому іншому разі рахунки п'ятого класу кореспондують тільки між собою.

50 Статутний капітал та інші фонди банку

500 Статутний капітал банку

5000 П Зареєстрований статутний капітал банку Призначення рахунку:

облік зареєстрованого розміру статутного капіталу банку. Облік акцій ведеться

за номінальною вартістю.

За кредитом рахунку проводяться суми збільшення зареєстрованого

статутного капіталу.

За

дебетом рахунку проводяться суми зменшення зареєстрованого статутного капіталу

або суми несплаченого у встановлений строк зареєстрованого капіталу.

Банк

користується переважно чужими грошима, а власні кошти призначені передусім для

страхування інтересів вкладників і кредиторів банку, а також для покриття

поточних збитків від банківської діяльності. Інакше кажучи, власний капітал

комерційного банку виконує в основному захисну функцію. Функція ж забезпечення

оперативної діяльності, яка для власних коштів підприємств сфери матеріального

виробництва постає головною, для власного банківського капіталу є другорядною.

Однак роль власного капіталу комерційного банку як джерела забезпечення його

оперативної діяльності на перших порах після його утворення є досить відчутною.

Важливою

частиною власного капіталу є додатковий капітал, кошти якого можуть

використовуватися:

– на

погашення сум зниження вартості основних засобів в результаті переоцінки;

– на

збільшення нерозподіленого прибутку при списанні сум дооцінки по вибулих

основних засобах;

– на

збільшення статутного капіталу.

Основні недоліки обліку капіталу в плані рахунків України:

1) неточності у визначенні складених елементів капіталу, що

дозволяє зм'якшити вимоги до капіталу з боку окремих банків. Як приклад можна

привести Японію, де банки 45% нереалізованого приросту своїх портфелів цінних

паперів порахували як додатковий капітал (капіталу другого порядку). Американці

вважають такі тяжко уловимі активи, як права на керування портфелем заставних,

як капітал 1 порядку;

2) недостатньо докладна диференціація активів по ступені ризику;

3) заниження в ряді випадків вимог до резервів;

4) великі допуски в розмірі мінімального капіталу. Так, у

Німеччині зазначений мінімум спеціально не обговорений у законі, але органи

банківського контролю в даний момент вимагають дотримання мінімуму в 3 млн. евро

для банків, що не ведуть депозитних операцій і 6 млн. евро для банків, що

приймають внески від юридичних і фізичних осіб. Однак на практиці контролюючі

органи при перереєстрації банківської ліцензії наполягають на підвищенні

статутного капіталу до 10 млн. евро. У США розмір мінімального капіталу взагалі

не є єдиним для всієї країни, міняючись у залежності від місця розташування

банку. До того ж він дуже незначний і коливається в межах від 50 тис. до 1 млн.

доларів.

Необхідно

відзначити, що ефективність роботи комерційних банків залежить від загального

стану національної економіки, більш-менш успішної діяльності людей. Банкам

приходиться діяти в умовах коливання рівня пропозиції та попиту на їхні

послуги, конкуренції, різноманітних ризиків і т.д. Тому рекомендації з

управлінських рішень повинні впливати з загальної оцінки всебічного аналізу

діяльності комерційного банку – його рейтингу.

Для

покращення обліку додаткового капіталу в умовах комерційного банку пропонується

ввести новий розділ в п’ятому класі банківського плану рахунків, який буде мати

назву «Додатковий капітал» та містити в собі п`ять рахунків.

Рахунок

5200 П – Приріст (зменшення) вартості майна при переоцінці.

Рахунок

5201 П – Емісійний дохід, отриманий у період емісії при реалізації акцій, у

вигляді перевищення ціни розміщення акцій над їх номінальною вартістю.

Рахунок

5202 П – Позитивна переоцінка цінних паперів, що є в наявності для продажу.

Рахунок

5203 А – Негативна переоцінка цінних паперів, що є в наявності для продажу.

Рахунок

5203 А – Субординований борг.

Таке

доповнення системи обліку власного капіталу комерційного банку дозволить його

керівництву оперативно отримувати інформацію про складові утворення додаткового

капіталу, а, отже, приймати більш грамотні управлінські та фінансові рішення.

Опис

запропонованої системи обліку

Як я раніше писала основні недоліки обліку капіталу в плані

рахунків України:

1) неточності у визначенні складених елементів капіталу, що

дозволяє зм'якшити вимоги до капіталу з боку окремих банків.;

2) недостатньо докладна диференціація активів по ступені ризику;

3) заниження в ряді випадків вимог до резервів;

4) великі допуски в розмірі мінімального капіталу.

Все це має дуже негативний вплив на план рахунків України. (табл..2.1)

Для

покращення обліку додаткового капіталу в умовах комерційного банку пропонується

ввести новий розділ в п’ятому класі банківського плану рахунків, який буде мати

назву «Додатковий капітал» та містити в собі п`ять рахунків.

Рахунок

5200 П – Приріст (зменшення) вартості майна при переоцінці.

Рахунок

5201 П – Емісійний дохід, отриманий у період емісії при реалізації акцій, у

вигляді перевищення ціни розміщення акцій над їх номінальною вартістю.

Рахунок

5202 П – Позитивна переоцінка цінних паперів, що є в наявності для продажу.

Рахунок

5203 А – Негативна переоцінка цінних паперів, що є в наявності для продажу.

Рахунок

5203 А – Субординований борг.

Таке

доповнення системи обліку власного капіталу комерційного банку дозволить його

керівництву оперативно отримувати інформацію про складові утворення додаткового

капіталу, а, отже, приймати більш грамотні управлінські та фінансові рішення.

До

складових додаткового капіталу належать резерви під стандартну заборгованість

інших банків та клієнтів за кредитними операціями банків, результат переоцінки

основних засобів, прибуток поточного року та субординований капітал. Переоцінка

основних засобів здійснюється тільки за результатами звітного фінансового року

в розмірі, який оцінюється суб’єктами оціночної діяльності та підтверджується

аудитором, що не є пов’язаними особами, на базі визначення ринкової вартості

або поточної вартості витрат, з використанням порівняльного або витратного

методів. Включення результату переоцінки до додаткового капіталу здійснюється

після надання дозволу НБУ в рамках визначеної (та досить складної) процедури.

Що стосується прибутку поточного року – він зменшується на різницю суми

нарахованих неотриманих доходів та сформованого резерву за простроченими і

сумнівними до отримання нарахованими доходами. Якщо прибуток поточного року

менше загальної суми коригування, то на суму такої різниці зменшується розмір

основного капіталу банку. Субординований капітал складається зі звичайних

незабезпечених боргових капітальних інструментів, які відповідно до угоди не

можуть бути взяті з банку раніше п’яти років, а у випадку банкрутства чи

ліквідації повертаються інвестору після погашення претензій усіх інших

кредиторів. Він може бути залученим мінімально на п’ять років. Якщо залишковий

строк погашення становить чотири та менше років, тоді сума субординованого

боргу враховується до капіталу банку зі щорічним зменшенням розміру цих коштів

на 20% на кінець кожного року. Загальний розмір субординованого капіталу

обмежується 50% основного капіталу, а сукупний розмір додаткового капіталу – 100%.

Із

основного та додаткового капіталу здійснюються відвернення, які охоплюють

різницю балансової вартості цінних паперів з нефіксованим прибутком, що

випущені банками, у торговому портфелі банку і у портфелі банку на продаж та

фактично сформованого резерву за пайовими цінними паперами у портфелі банку на

продаж, які обліковуються за собівартістю;

суму вкладень у капітал асоційованих та дочірніх установ, а також

вкладень у капітал інших установ у розмірі ≥ 10% (зменшену на суму

фактично сформованого резерву за цими вкладеннями);

балансову вартість акцій власної емісії, прийнятих в якості

застави в рамках наданих банком кредитів (інших вкладень);

розмір перевищення загальної суми операцій над встановленим

значенням Н7 та Н9;

суму операцій, що здійснені з інсайдерами на сприятливіших за звичайні

умовах;

суму коштів, що вкладені в інші банки на умовах субординованого

боргу;

розмір перевищення регулятивного капіталу вартостями основних

засобів.

Рахунки

додаткового капіталу

Рахунки

«Додаткового капіталу» складаються з п`яти рахунків.

Рахунок

5200 П – Приріст (зменшення) вартості майна при переоцінці.

Рахунок

5201 П – Емісійний дохід, отриманий у період емісії при реалізації акцій, у

вигляді перевищення ціни розміщення акцій над їх номінальною вартістю.

Рахунок

5202 П – Позитивна переоцінка цінних паперів, що є в наявності для продажу.

Рахунок

5203 А – Негативна переоцінка цінних паперів, що є в наявності для продажу.

Рахунок

5203 А – Субординований борг.

Приріст

(зменшення) вартості майна при переоцінці

Метод

переоцінки (Revaluation model) застосовується до тієї групи об’єктів основних

засобів, справедлива вартість яких може бути надійно визначена. Надалі

переоцінки повинні проводитися регулярно, щоб балансова вартість істотно не

відрізнялася від справедливої вартості на звітну дату. Переоцінена вартість, як

і фактична, показується на балансі за мінусом накопиченої амортизації і

накопичених втрат від знецінення.

Після

переоцінки об’єкта накопичена на дату переоцінки амортизація відображається