Дипломная работа: Проблеми та перспективи розвитку податку на додану вартість в Україні

МАГІСТЕРСЬКА

РОБОТА

на тему:

ПРОБЛЕМИ ТА

ПЕРСПЕКТИВИ РОЗВИТКУ ПДВ В УКРАЇНІ

2010

ЗМІСТ

ВСТУП

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ ФУНКЦІОНУВАННЯ ПДВ В УМОВАХ РИНКОВОЇ ЕКОНОМІКИ

1.1

Економічна природа та

значення непрямого податку на додану вартість (ПДВ)

1.2

Правове та нормативне

забезпечення стягнення ПДВ в Україні

Висновок до розділу 1

РОЗДІЛ 2 АНАЛІЗ СТАНУ СТЯГНЕННЯ ПДВ В УКРАЇНІ

2.1 Загальна характеристика діяльності ДПІ в Деснянському районі м.

Києва

як об’єкта спостереження

2.2 Порядок адміністрування стягнення ПДВ податковими органами

2.3 Динаміка і питома вага надходжень ПДВ в Державний бюджет

Висновок до розділу 2

РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ

3.1 Проблеми та перспективи функціонування ПДВ в Україні

3.2 ПДВ в системах оподаткування європейських країн

Висновок до розділу

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

В

багатовіковій історії людства непрямий податок на додану вартість є порівняно

новим видом податку на споживання, який історично замінив непрямий податок на

споживання – податок з обороту. Вперше він був введений у Франції в 1954 р.

економістом М. Лоре. Потім ПДВ набув широкого поширення - спочатку в інших

країнах Європи (кінець 60-х - початок 70-х рр.) і дещо пізніше -в країнах Азії,

Африки і Латинської Америки. Нині податок на додану вартість стягується майже у

80-ти країнах, серед яких практично всі промислово-розвинуті країни. Поряд з

цим слід також зазначити, що даний податок й досі не запроваджений в таких

країнах з федеральним устроєм як Швейцарія, США,

Канада, Японія, Австралія, де замість нього продовжують існувати непрямі

податки на споживання з обороту в різних модифікаціях. У кінці 80-х - на початку 90-х рр. ПДВ було введено в країнах

Східної Європи (Болгарія, Угорщина, Польща, Румунія, Словаччина, Чехія), а

також в деяких країнах СНД (Білорусь, Казахстан). В Україні і Росії ПДВ введено

в 1992 р.

Сучасні проблеми оптимізації рівней і баз оподаткування, вдосконалення

адміністрування непрямого оподаткування, і зокрема, податку на додану вартість,

є надзвичайно актуальними для України. Починаючи з 1992 року, коли в країні

вперше був уведений ПДВ, ведуться постійні суперечки про доцільність його

стягнення або повернення до податку з обороту, про рівень ставок і порядок

обчислення зобов'язань по податку, обсяги й структуру пільг, порядок стягнення

ПДВ при експорті й імпорті товарів і послуг.

Вагомий

внесок у дослідження механізму стягнення сучасних видів непрямих податків,

зокрема податку на додану вартість, зробили західні фахівці: Ш. Бланкарт, Ж.-П.

Боден, С.Л. Брю, Л. Ебрілл, Х.Зи, К.Р. Макконелл, А.Дж. Райтс, В. Саммерс, Д.Е.

Ханк. Серед вчених близького зарубіжжя заслуговують на увагу праці Е.

Глазової, Л. Дробозіної, С. Нікітіна, Г. Поляка, Д. Черніка. Питання, пов'язані

з використанням ПДВ, його роллю у системі оподаткування, а також окремі

проблеми застосування цього податку та механізму його справляння виступають

предметом дослідження цілого ряду вітчизняних науковців та практиків, зокрема

В. Андрущенка, В. Буряковського, В. Геєця, О. Василика, О. Данілова, Т.

Єфименко, М. Кучерявенко, І. Луніної, С. Льовочкіна, В. Опаріна, В. Пинзеника,

А. Соколовської, Д. Сологуба, В. Су-торміної, В. Федосова та ін.

Все це робить актуальним дослідження основних напрямків удосконалення

ПДВ в Україні й отримання відповідей з погляду як теоретич-них аспектів

непрямого оподаткування й податкового адміністрування, так і дослідження й

аналізу світового досвіду.

Об’єкт

дипломного дослідження – податкові відносини в галузі непрямого оподаткування.

Предмет дипломного дослідження – процеси адміністрування стягнення

податку на додану вартість на рівні ДПІ у Деснянському районі м.Києва та на

загальнодержавному рівні Державного бюджету України.

Мета дипломного дослідження - проаналізувати питому вагу та

бюджетоутворюючу роль ПДВ в податковому наповненні Державного бюджету України, бюджетну

ефективність та недоліки в адмініструванні ПДВ, запропонувати шляхи

удосконалення адміністрування стягнення ПДВ в Україні в рамках европейської моделі

та декриміналізації процесу бюджетного відшкодування ПДВ.

Для досягнення мети дипломного дослідження вирішені наступні

завдання:

1.

В першому розділі розглянуті теоретичні засади функціонування ПДВ

в умовах ринкової економіки та правове і нормативне забезпечення стягнення ПДВ

в Україні.

2.

В другому розділі проведений аналіз стану стягнення ПДВ в Україні

на прикладі результатів діяльності ДПІ у Деснянському районі м.Києва, виявлені

показники бюджетної ефективності ПДВ та рівень бюджетного відшкодування ПДВ.

3.

В третьому розділі розглянуті проблеми та шляхи вдосконалення

стягнення ПДВ в Україні з врахуванням досвіду ефективності застосування ПДВ в

оподаткуванні европейських країн.

Методологічною

базою досліджень дипломної роботи були методи логічного, економічного та

системного аналізу.

Інформаційна

база роботи сформована на основі законодавчих та нормативних документів

України, спеціальної економічної літератури з питань оподаткування,

статистичних даних держкомітету статистики України, Мінфіну України, ДПА

України, ДПІ у Деснянському районі м.Києва.

Елементи наукової новизни дипломного дослідження полягають в обгрунтуванні

нормативно-методологічних пропозицій:

- створення

спеціального резервного фонду відшкодування ПДВ;

-

надання платникам податку права на отримання бюджетного відшкодування з

внутрішніх операцій лише за наявності від'ємного значення податку протягом

кожного з шести місячних податкових періодів, тобто реалізації російського

підходу до максимального рівня зниження бюджетного відшкодування ПДВ за рахунок

автоматичного взаємозаліку з податковими зобов’язаннями наступних періодів по

імпортному ПДВ;

- повернення

до касового методу визначення дати виникнення податкових зобов'язань і права на

податковий кредит, який зменшує авансування ПДВ і забезпечує узгодженість руху

грошей з рухом товарно-матеріальних цінностей;

- необхідності

запровадження диференційованого підходу до обкладання ПДВ українського експорту,

тобто застосування нульової ставки ПДВ до експорту товарів з високою часткою

доданої вартості(характерною для виробників товарів та послуг) та звільнення

іншого експорту з низькою часткою доданої вартості від сплати податку, що не

дає права на його експортне бюджетне відшкодування та різко знижує кількість

„фіктивних” експортних посередників (комісіонерів) по „нетиповому експорту”.

Практична

цінність отриманих результатів дипломного дослідження полягає в підтвердженні

ефективності загально-європейського та російського напрямку застосування в

Україні ПДВ як непрямого податку на споживання.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ЗАСАДИ ФУНКЦІОНУВАННЯ ПДВ В УМОВАХ

РИНКОВОЇ

ЕКОНОМІКИ

1.1

Економічна природа та значення непрямого податку на додану вартість (ПДВ)

Податок на додану вартість (ПДВ) [31] — це податок,

яким обкладається внесок підприємства (фірми) у ринкову цінність виробленого

нею товару або послуги. Внаслідок такого способу обкладання сумарний податок на

кожне споживане благо або послугу збирається на всіх стадіях виробництва. У

цьому змісті ПДВ є не стільки особливим видом податку, скільки способом збору

податкових платежів. Залежно від того, як трактується амортизація (зношування

основного капіталу), ПДВ виявляється еквівалентним пропорційному прибутковому

податку (income value added, IVA), податку на споживання (consumption value

added, CVA), або на кінцевий продукт, або на валову додану вартість (gross

value added, GVA).

Уперше інтерес до ПДВ виявився в 1920-х роках, коли він

розглядався як різновид податку із продажів. Оскільки податок застосовувався

тільки до доданої цінності, а не до сумарного виторгу, він дозволяв уникнути

тих негативних ефектів, які були властиві багатьом формам податку із продажів.

Головне — ліквідувалося багаторазове оподаткування одних і тих самих виробничих

витрат під час продажів проміжних продуктів і остаточного продажу споживачеві.

ПДВ відстоювався також на тій підставі, що він здійснює більше наближення до оподаткування

за принципом одержаної вигоди [35], ніж його головна

альтернатива - корпоративний податок на прибуток.

Можливі три варіанти податку на додану вартість із економічної

точки зору, якісні розходження між якими отримані при розрахунку ВВП в залежності

від застосовуємих дохідних і видаткових компонентів системи національних

рахунків. Валовий внутрішній продукт (GDP) по видатках складається з

кінцевого споживання домашніх господарств (С), валових інвестицій (I),

кінцевих державних незарплатних видатків на товари й послуги (Gc),

державних видатків на виплату заробітної плати (Gw) і сальдо

по рахунку поточних операцій платіжного балансу, яке можна представити у вигляді

різниці між експортом і імпортом товарів і послуг (X-M) [49]:

GDP = C + I + Gc + Gw + (X – M) (1.1)

де С - кінцеве споживання домашніх господарств;

І - валові інвестиції;

Gc - кінцеві державні незарплатні видатки на товари й послуги;

Gw - державні видатки на виплату заробітної плати;

(X-M) - сальдо по рахунку поточних операцій платіжного

балансу

(різниця між експортом і імпортом товарів);

У той же час, можна визначити валовий внутрішній дохід як суму

доходів від факторів виробництва (зарплата, прибуток, процентні платежі), що

звичайно називають доданою вартістю (V), і амортизації засобів

виробництва (D). У такий спосіб:

GDI = V + D (1.2)

де V – додана вартість – сума доходів від факторів виробництва;

D

– амортизація засобів виробництва;

Остання рівність може бути виражене як у цінах кожного фактору

(тобто за винятком непрямих податків без цінових субсидій на окремі товари),

так і в ринкових цінах (включаючи непрямі податки без субсидій). Розглянемо

далі три варіанти податку на додану вартість.

З використанням першого варіанта ПДВ – податку, що стягується із

продукту ( product-type VAT), – який позначимо як P-VAT,

оподаткуванню піддаються всі видатки (за винятком державних видатків на

заробітну плату, що не підлягають оподаткуванню при будь-якому варіанті ПДВ) у

складі ВВП, якщо податок стягується за принципом країни походження, або видатки

з виправленням на сальдо по рахунку поточних операцій — у випадку стягнення

податку за принципом країни призначення. Припустимо, що ПДВ стягується по

ставках країни походження, тобто експортовані товари й послуги, вироблені

усередині країни, підлягають оподаткуванню, а імпортовані - не підлягають. У

такому випадку базу податку можна виразити як [49]:

Base-P-VAT = GDP – Gw = C + I + Gc + (X – M)

(1.3)

Валові видатки на інвестиції (І), що є частиною бази першого

варіанта ПДВ, відображають сукупні видатки на товари капітального характеру

протягом певного періоду часу. Частина цих видатків використовується на

компенсацію вартості основних фондів, закуплених у попередні періоди часу,

тобто – на їхню амортизацію. Незважаючи на те, що амортизаційні відрахування

фактично являють собою бухгалтерські проводки, а не реальні економічні

операції, вони впливають на розрахункову величину прибутку, а, отже, – і на

додану вартість продукції підприємств. Другий варіант ПДВ — податок, що

стягується з доходу (income-type VAT – I-VAT), —

стягується із чистих видатків на інвестиції (валових видатків за винятком

амортизації). Базу такого податку можна виразити як:

Base-I-VAT = GDP – Gw – D = C + (I – D) + Gc + (X –

M) (1.4)

Виходячи з розрахунку ВВП по доходах базу податку Base-I-VAT можна також записати як [49]:

Base-I-VAT = GDI – Gw – D = V – Gw. (1.5)

Формула (1.5) показує, що базою другого варіанта ПДВ є сума

доходів від факторів виробництва (додана вартість V) за винятком державних видатків на заробітну

плату.

Якщо встановити, що крім амортизації, не підлягають оподаткуванню

інвестиційні видатки, спрямовані на приріст вартості основних фондів, з бази

податку на додану вартість повинні бути повністю виключені видатки інвестиційного

характеру. У результаті, базою такого варіанта податку (податку з урахуванням

основних фондів, capital goods VAT – C-VAT) буде [49]:

Base-C-VAT = GDP – Gw – I = C + Gc + (X – M) (1.6)

З формули (1.6) видно, що найбільш широка оподатковувана база виникає

при використанні першого варіанта ПДВ(формула 1.3), а найбільш вузька –

останнього

(формула 1.6). Застосування податку на додану вартість, що стягується із

сукупного продукту(формула 1.3), має, проте, високу економічну ціну. З

використанням такого варіанта податку виникає каскадний ефект, тому що

амортизація, як частина вартості основних фондів, що вже використана, не

віднімається з оподатковуємої бази й підлягає повторному оподаткуванню. Таким

чином, при оподаткуванні всіх основних фондів за початковою вартістю, без

надання пільги по амортизації, виникає дестимулюючий ефект відносно інвестицій.

Подібні ж проблеми, хоча й у меншому ступені, виникають при використанні

другого варіанта ПДВ(формула 1.4).

Таким чином, незважаючи на те, що база оподаткування для третього

варіанта ПДВ Base-C-VAT (формула 1.6) є самою вузькою серед можливих варіантів, будучи

загальним податком на споживання, такий податок не викликає перекручувань у

виробничому процесі між вхідними потоками капітального й некапітального

характеру і є економічно нейтральним. Внаслідок цього, такий варіант широко

розповсюджений у країнах, що використовують ПДВ, хоча його застосування вимагає

високих ставок для досягнення заданого рівня державних доходів.

Слід також зазначити, що при виключенні з бази податку чистого

експорту товарів і послуг (при переході на сплату ПДВ за принципом країни

призначення) база третього варіанта (формула 1.6) податку скорочується до C

+ Gc, тобто стає еквівалентною показнику роздрібних продажів.

Інакше кажучи, з погляду кінцевого результату третій варіант ПДВ, що стягується

за принципом країни призначення, не відрізняється від податку з роздрібних

продажів, хоча адміністрування й механізми збору цих податків носять принципово

різний характер.

Існує важливе розходження між ПДВ на споживання (третій варіант

–формула 1.6) і ПДВ на дохід (другий варіант –формула 1.4). Податок на додану

вартість із дохідної бази Base-I-VAT при коректному вимірі амортизації є податком на

економічну ренту. Інакше кажучи, стягнення податку на дохідну базу Base-I-VAT й на базу

споживання Base-C-VAT приведе до однакових результатів тільки у випадку відсутності

зростаючої віддачі від масштабів виробництва, яка приводить до існування

економічної ренти. На практиці ПДВ на дохід Base-I-VAT майже не

використовується, тому що у всіх країнах, що застосовують ПДВ, існують податки

на прибуток і на дохід фізичних осіб. Використання в цьому випадку дохідної

бази для податку на додану вартість привело б до подвійного оподаткування її

частини.

З погляду бухгалтерського обліку існує чотири варіанти розрахунку

зо-бов'язання по податку на додану вартість. Якщо встановити, що базою податку

є сума прибутку (p) і фонду оплати праці (w), або різниця між

продажами (o) і покупками (i), а податок стягується по ставці t,

то до однакової величини зобов'язання по податку ПДВ(VAT) приведуть

наступні способи [49]:

1)Прямий аддитивний метод (або балансовий метод):

VAT_1 = t*(p + w) (1.7)

де р – сума прибутку підприємства;

w – фонд оплати праці підприємства;

p+w = V – додана вартість у підході формули (1.2);

t – ставка податку ПДВ;

VAT – величина зобов'язання по сплаті податку ПДВ.

2) Непрямий аддитивний метод, названий так, тому що при його

використанні не відбувається розрахунок доданої вартості, а відразу

розраховується сума податкових зобов'язань:

VAT_2 = t*p + t*w (1.8)

3) Прямий метод вирахування (іноді також називається податком на

трансферти підприємства (business transfer tax):

VAT_3 = t* (o - i) (1.9)

де o – сума продаж товарів та послуг підприємством(без ПДВ – по

трансфертним цінам - собівартість + націнка);

i – сума покупок товарів та послуг підприємством (без ПДВ –

по

трансфертним цінам - собівартість + націнка);

t – ставка податку ПДВ;

VAT – величина зобов'язання по сплаті податку ПДВ.

4) Непрямий метод вирахування (метод відшкодування,

рахунків-фактур):

VAT_4 =(t*o) – (t*i) (1.10)

де (t*o) – сума виписаних підприємством податків ПДВ с покупців по

виписаним рахункам –фактурам при продажу товарів та

послуг підприємством;

(t*i) – сума

сплачених підприємством податків ПДВ продавцям по

виписаним ними рахункам –фактурам при продажу товарів та

послуг підприємству;

t – ставка податку ПДВ;

VAT – величина зобов'язання по сплаті податку ПДВ.

Переважна більшість країн світу, що використовують податок на

додану вартість, розраховують податкові зобов'язання методу VAT_4 (формула

1.10) із застосуванням методу відшкодування (непрямого методу нарахування). Для

цього існують наступні причини:

- по-перше, при використанні цього методу виникнення податкових

зобов'язань тісно пов'язане з моментом здійснення економічної операції, а

рахунок-фактура є документальним підтвердженням такої;

- по-друге, застосування такого методу полегшує податковий

контроль і дозволяє влаштовувати перехресні перевірки;

- по-третє, тільки при такому методі можливе стягнення ПДВ по

декількох ставках t;

- по-четверте, метод відшкодування припускає, що можна

використовувати будь-який податковий період, у той час як методи

бухгалтерського балансу дозволяють обчислювати податкові зобов'язання тільки за

період здачі бухгалтерської звітності, що є їхнім основним недоліком.

Таким чином, модельною системою ПДВ для всього миру став фактурний

метод відшкодування VAT_4 (формула 1.10), що застосовується в країнах

Європейського Союзу. Формально фактурний метод застосовується й в Україні,

тобто заповнити податкову декларацію по ПДВ можливо з використанням тільки

рахунків-фактур. Однак певні положення податкового законодавства України не

дозволяють обійтися без даних бухгалтерського балансу при складанні звіту по ПДВ

для деяких комерційних операцій.

Принципи країни походження й країни призначення при стягненні ПДВ

полягають в тому, що сфера дії податку на додану вартість більшою мірою охоплює

сферу економічних операцій або економічну діяльність, ніж сферу

зовнішньоекономічних відносин суб'єктів економічної діяльності. Тому для

визначення того, чи підлягає оподаткуванню зовнішньоекономічна угода, необхідно

встановити, на якій території була здійснена ця угода - у випадку здійснення

операції на території даної держави, зазначена операція завжди підлягає

обкладанню податку на додану вартість. У тих же випадках, коли частина або

деякі елементи економічної операції були здійснені за межами території держави,

необхідно визначити платника податку [33].

Існує два протилежних принципи непрямого оподаткування

зовнішньо-торговельних операцій (або принципів территоріальності): принцип

країни походження товару або послуги, або принцип країни призначення. Як можна

зрозуміти з назви, принцип країни походження припускає оподаткування операції,

вартість товарів (послуг), у рамках якої, була повністю або частково зроблена

усередині відповідної юрисдикції, якщо зазначені товари або послуги надходять з

території даної юрисдикції. З іншого боку, використання принципу країни

призначення припускає оподаткування економічних операцій, якщо передані товари

або надаваємі послуги призначені для споживання усередині країни. Інакше

кажучи, при введенні режиму країни походження ПДВ обкладається додана вартість,

зроблена усередині країни, що здійснює податкове регулювання, а при

використанні принципу країни призначення, відбувається оподаткування всіх

товарів і послуг, споживаних усередині країни [39].

Очевидно, що в умовах закритої економічної системи не має значення

обраний режим оподаткування. У відкритій економічній системі розходження двох

режимів має своє віддзеркалення в порядку обкладання ПДВ експортних і імпортних

товарів та послуг: при використанні принципу країни походження ПДВ оподатковуються

експортовані потоки, а при використанні принципу країни призначення

оподаткуванню підлягають імпортовані товари й послуги.

При порівняльному аналізі використання двох принципів обкладання

експорту й імпорту податком на додану вартість варто особливо розглянути питання

митного контролю й оцінки митної вартості оподатковуємих товарів і послуг.

Стягнення ПДВ по обох принципах вимагає податкового контролю відносно товарів,

що перетинають митний кордон держави. При цьому при застосуванні принципу

країни призначення не потрібно спеціальних заходів щодо контролю митної

вартості більшості імпортованих товарів, тому що якщо імпортер не є кінцевим

споживачем ввезеного товару або послуги, заниження митної вартості в

остаточному підсумку не приводить до зниження надходжень податку внаслідок

компенсації на наступних ланках виробничо-комерційного циклу[40].

На противагу принципу країни призначення, сплата податку за принципом

країни походження вимагає додаткових заходів по контролю декларуємої вартості

товарів і послуг при перетинанні кордону, тому що завищення вартості

імпортованого товару приводить до збільшення сум відшкодування ПДВ, а занижена

вартість експорту не буде компенсована на подальших етапах оподаткування.

При розгляді оподаткування зовнішньоторговельних операцій

необхідно відзначити, що його порядок не повинен мати у своїй основі

дискримінації імпортованих товарів стосовно товарів, вироблених усередині

країни, що може проявлятися в підвищених ставках ПДВ на імпорт. Багато країн

добровільно взяли на себе зобов'язання по запобіганню такого роду

дискримінації. Подібні зобов'язання закріплені в статті III Генерального угода

з тарифів і торгівлі, основна частина якої говорить: "Продукти, що

переміщуються з території однієї зі сторін Угоди, імпортовані на територію

будь-якої іншої сторони Угоди, не можуть обкладатися прямо або побічно

внутрішніми податками або зборами на додаток до тих, які прямо або побічно

застосовуються до товарів, вироблених усередині країни" [41].

Податок на додану вартість є податком на внутрішнє споживання [45]. При цьому,

незважаючи на передбачуване покладання податкового тягаря на споживача,

останній не обкладається податком прямо. Замість цього платниками податків є

виробники товарів і послуг, а також їхні продавці, тобто економічні суб'єкти,

що займаються виробництвом і поширенням благ. При цьому кожний платник податків

зобов'язаний перелічити в бюджет тільки частину податку, що збирається

роздрібним продавцем з кінцевого споживача, рівну добутку податкової ставки на

вартість товару, додану платником податків у процесі своєї

виробничо-господарської діяльності. Для досягнення такого порядку зобов'язання

по податку на додану вартість виникають при здійсненні кожної оподатковуємої

операції, під якою звичайно розуміють реалізацію товарів і послуг. При зміні

власника товару або при реалізації послуги платник податків нараховує ПДВ, а

суми сплаченого податку приймаються до відшкодування або ставляться на

зменшення податкових зобов'язань. З юридичної точки зору повною мірою податок

на товар або послугу сплачується після того, як цей товар залишає коло

зареєстрованих платників ПДВ, тобто відбувається його кінцева або роздрібна

реалізація [47].

З податком на додану вартість зв'язано кілька теоретичних проблем,

що відносяться головним чином до того, на якому ступені споживання домашні

господарства повинні обкладатися податком, а також до економічного ефекту

стягнення податку. Крім того, становить інтерес розгляд співвідношення ПДВ із

іншими податками - з податком на доходи й податком із продажів, що стягувався

як податок на споживання до впровадження податку на додану вартість.

З економічної точки зору для задоволення критеріям рівності й

нейтральності ідеальний ПДВ, як податок на споживання, повинен стягуватися із

усього споживання домашніх господарств, включаючи товари й послуги, зроблені

самостійно. Найбільш послідовні прихильники цієї теорії наполягають на

включенні в оподатковуєму вартість також і споживання вільного часу. У той же

час усіма визнається, що практичне втілення подібних поглядів неможливо навіть

відносно самостійно зроблених товарів, не говорячи вже про вільний час [48].

Для цілей заохочення експорту із країни й поліпшення платіжного

балансу, експортовані товари й послуги звичайно звільняються від оподаткування

ПДВ. При цьому вплив введення єдиної позитивної ставки ПДВ на імпорт і нульової

на експорт із макроекономічної точки зору еквівалентний ефекту девальвації

національної валюти.

1.2 Правове та

нормативне забезпечення стягнення ПДВ

Податок

на додану вартість (ПДВ) є загальнодержавним, непрямим податком на споживчу

вартість, що справляється з юридичних та фізичних осіб [4]. ПДВ є відносно молодим

податком. Він був розроблений і запроваджений вперше у Франції у 1954 р. Сплата

податку на додану вартість у більшості країн визначається характером угоди, а

фінансовий стан платника не береться до уваги. Поширене застосування

диференційованих ставок. Зокрема, у Франції діють кілька ставок ПДВ: основна

ставка - 18,6%, збільшена ставка - 22%, знижена ставка - 7% (на товари

культурного вжитку). При цьому ПДВ доповнюється рядом непрямих акцизів та мит [39].

В

Україні податок на додану вартість запроваджений з 1992 р. і зараз стягується

на основі Закону України "Про податок на додану вартість" в редакції від

3 квітня 1997 р. [4], згідно якій ПДВ є частиною новоствореної вартості, який сплачується до

державного бюджету на кожному етапі виробництва товарів, виконання робіт,

надання послуг.

Основними

правовими актами України (закони, кодекси, укази

Президента), якими впроваджений та

регулюється податок на додану вартість (ПДВ) є наступні документи:

1. Закон України “Про систему оподаткування в Україні” від

25.06.1991 N 1251-XII [3];

2. Закон України „Про податок на додану вартість” від 3 квітня 1997

року N 168/97-ВР [4];

3. Закон України “Про порядок погашення зобов'язань платників

податків перед бюджетами і державними цільовими фондами” від 21.12.2000 №

2181-ІІІ [5];

4. Указ Президента

України "Про спрощену систему оподаткування, обліку та звітності суб'єктів

малого підприємництва" від 3 липня 1998 р. N 727/98 [7];

5. Бюджетний Кодекс України від 21 червня 2001 року № 2542-III [1];

6.

Митний Кодекс України від 11 липня 2002 року N 92-IV [2].

Основними

нормативними актами

України (постанови КМУ, накази ДПА України), якими регулюється та адмініструється податок на додану вартість

(ПДВ) є наступні документи:

а)

постанови КМУ:

- Про

затвердження Порядку випуску, обігу та погашення векселів, які видаються на

суму податку на додану вартість при імпорті товарів на митну територію України

[16];

- Про вдосконалення механізму бюджетного відшкодування податку на

додану вартість за операціями з експорту продукції [18];

- Про перелік лікарських засобів та виробів медичного призначення,

операції з продажу яких звільняються від обкладення податком на додану вартість [17].

б) накази ДПА України:

-

Про затвердження форми податкової декларації та Порядку її заповнення і подання

[20];

- Про затвердження переліку видів діяльності, на які поширюються

норми статті 81 Закону України "Про податок на додану

вартість" [21];

- Порядок ведення реєстру отриманих та виданих податкових накладних [22];

- Про затвердження Методичних рекомендацій щодо взаємодії між під-розділами органів державної

податкової служби України при організації та проведенні перевірок достовірності

нарахування бюджетного відшкодування податку на додану вартість [23].

Закон

України «Про податок на додану вартість» [4] визначає платників податку на

додану вартість, об'єкти, базу та ставки оподаткування, перелік неоподатковуємих

та звільнених від оподаткування операцій, особливості оподаткування експортних

та імпортних операцій, поняття податкової накладної, порядок обліку, звітування

та внесення податку до бюджету:

1. Платником податку ПДВ є будь-яка особа, яка:

а) здійснює або планує здійснювати господарську діяльність та

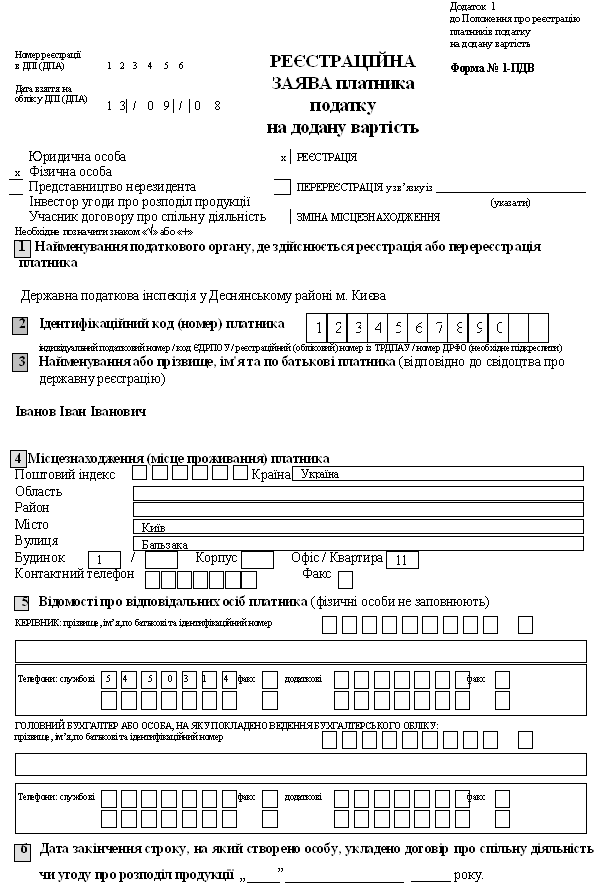

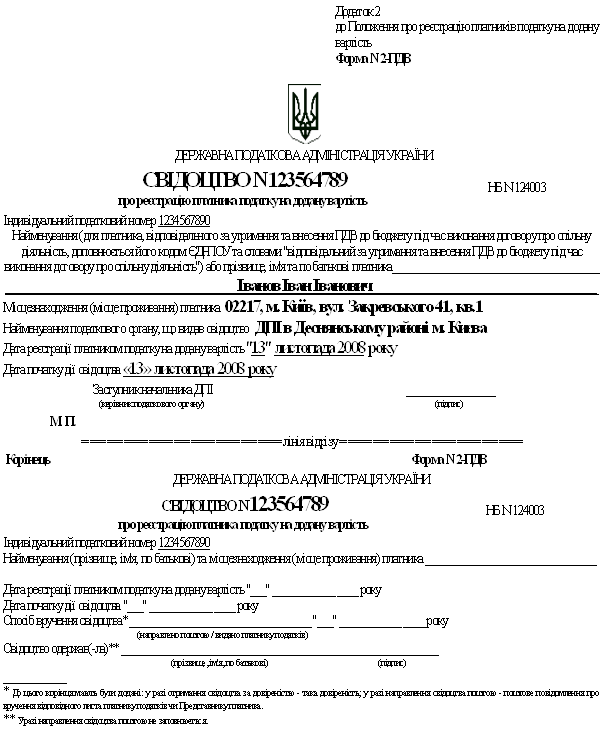

реєструється за своїм добровільним рішенням як платник цього податку (див.

форму реєстраційної заяви в Додатку Л);

б) підлягає обов'язковій реєстрації як платник цього податку;

в) імпортує товари (супутні послуги) в обсягах, що підлягають

оподаткуванню цим податком згідно з нормами цієї статті.

г) яка за своїм добровільним рішенням зареєструвалася платником

податку.

Особа

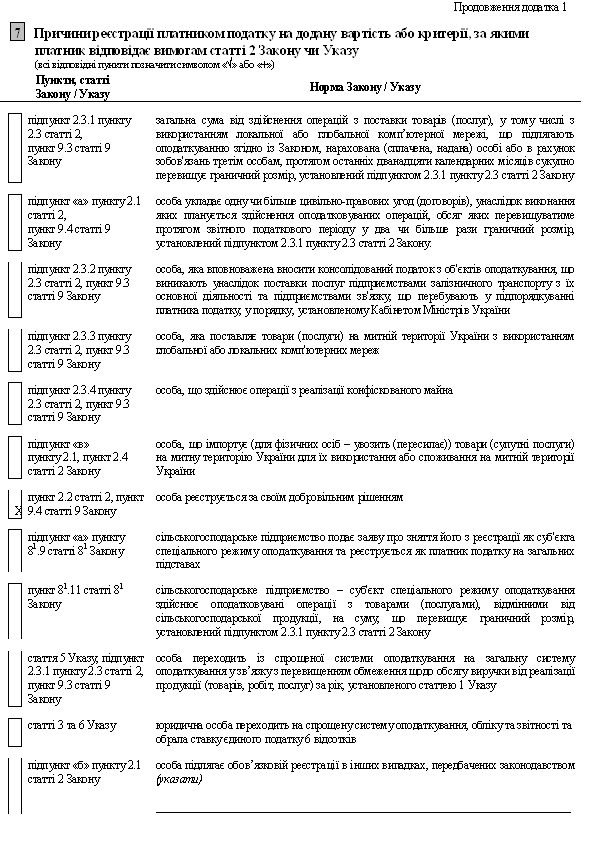

підлягає обов'язковій реєстрації як платник податку у разі:

- коли

загальна сума від здійснення операцій з поставки товарів (послуг), у тому числі

з використанням локальної або глобальної комп'ютерної мережі, що підлягають

оподаткуванню згідно з цим Законом, нарахована (сплачена, надана) такій особі

або в рахунок зобов'язань третім особам, протягом останніх дванадцяти

календарних місяців сукупно перевищує 300000 гривень (без урахування податку на

додану вартість).

- коли особа, що уповноважена вносити консолідований податок з об'єктів

оподаткування, що виникають внаслідок поставки послуг підприємствами

залізничного транспорту з їх основної діяльності та підприємствами зв'язку, що

перебувають у підпорядкуванні платника податку.

- коли особа, яка поставляє товари (послуги) на митній території України з

використанням глобальної або локальних комп'ютерних мереж, при цьому

особа-нерезидент може здійснювати таку діяльність тільки через своє постійне

представництво, зареєстроване на території України.

- коли особа, що здійснює операції з реалізації конфіскованого майна,

незалежно від того, чи досягає вона загальної суми операцій з поставки товарів

(послуг), а також незалежно від того, який режим оподаткування використовує

така особа згідно із законодавством.

- будь-яка

особа, що імпортує (для фізичних осіб - ввозить (пересилає)) товари (супутні

послуги) на митну територію України для їх використання або споживання на митній

території України, незалежно від того, який режим оподаткування вона

використовує згідно із законодавством, за винятком фізичних осіб, не

зареєстрованих платниками податку, які ввозять (пересилають) товари (предмети)

у супроводжувальному багажі або отримують їх як поштове відправлення у межах

неторгового обороту в обсягах, що не підлягають оподаткуванню відповідно до

митного законодавства (крім ввезення транспортних засобів чи запасних частин до

них такими фізичними особами) та нерезидентів, які пересилають поштові

відправлення згідно з правилами Міжнародного поштового союзу на митну територію

України, та отримувачів таких поштових відправлень.

Об'єктом

оподаткування є операції платників податку з (стаття 3 [4]):

1.

поставки товарів та послуг, місце поставки яких знаходиться на митній території

України, у тому числі операції з:

-

передачі права власності на об'єкт застави позичальнику (кредитору) для

погашення заборгованості заставодавця;

-

передачі об'єкта фінансового лізингу в розпорядження лізингоотримувача;

-

поставки послуг з міжнародних перевезень пасажирів, багажу та вантажів

автомобільним транспортом, а також міжнародних відправлень будь-яким видом

транспорту на відрізку від пункту їх відправлення (прийняття для перевезення)

на митній території України до пункту їх митного оформлення, а також від пункту

їх митного оформлення до пункту призначення (доставки) на митній території

України;

-

поставки послуг з міжнародних перевезень пасажирів, багажу та вантажів (крім

міжнародних відправлень) будь-яким видом транспорту (крім автомобільного) на

відрізку від пункту їх відправлення (прийняття для перевезення) на митній

території України до пункту проведення прикордонного контролю з їх випуску за

межі державного кордону України, а також від пункту прикордонного контролю з їх

впуску у межі державного кордону України до пункту їх призначення (доставки) на

митній території України;

2.

ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі

- імпорту) згідно з положеннями глав 29 - 30 Митного кодексу України.

З

метою оподаткування цим податком до імпорту також прирівнюються операції з

ввезення на митну територію України:

-

об'єкта лізингу (крім повернення об'єкта оперативного лізингу, раніше наданого

(вивезеного) лізингодавцем чи іншою особою за його дорученням з території

України у митному режимі тимчасового вивезення (ввезення) для вільного обігу

згідно з положеннями глави 34 Митного кодексу України);

-

об'єкта майнової застави на користь заставодержателя (іншої особи за його

дорученням);

-

майна, переданого у схов (відповідальне зберігання) або в користування чи

розпорядження;

-

товарів (супутніх послуг) з-під митного режиму магазину безмитної торгівлі,

митного складу або спеціальної митної зони згідно з положеннями глав 35 - 37

Митного кодексу України для їх подальшого вільного обігу на території України

(крім поставки на територію іншого магазину безмитної торгівлі, митного складу

та спеціальної митної зони (тільки для спеціальних митних зон, які відповідно

до закону мають тотожні умови оподаткування цим податком) [2];

-

продуктів переробки (готової продукції) з-під митного режиму переробки на

митній території України згідно з положеннями глави 38 Митного кодексу України

[2];

-

продуктів переробки (готової продукції) з-під митного режиму переробки за

межами митної території України згідно з положеннями глави 39 Митного кодексу

України (крім транспортних засобів, які відправлялися під митним режимом

переробки за межі митного кордону України з метою їх ремонту та повертаються на

митну територію України для їх подальшого вільного обігу) [2];

-

товарів (супутніх послуг) за будь-якими іншими договорами, які не передбачають

передання права власності на такі товари (супутні послуги) або передбачають їх

обмін на корпоративні права чи цінні папери, у тому числі якщо таке ввезення

пов'язано з поверненням товарів у зв'язку з припиненням дії зазначених

договорів;

3.

поставка (вивезення, пересилання) товарів (супутніх послуг) у митному режимі

експорту або реекспорту (далі - експорту) згідно з положеннями глав 31 - 32

Митного кодексу України за кошти або інші види компенсацій (винагороди) [2].

Не

є об'єктом оподаткування операції (стаття 3), наведені в таблиці В.1

Додатку В.

База оподаткування у різних економічних операціях встановлена статтею 4 Закону [4]:

1. База оподаткування операції з поставки товарів (послуг)

визначається виходячи з їх договірної (контрактної) вартості, визначеної за

вільними цінами, але не нижче за звичайні ціни, з урахуванням акцизного збору,

ввізного мита, інших загальнодержавних податків та зборів (обов'язкових

платежів), згідно із законами України з питань оподаткування (за винятком

податку на додану вартість, а також збору на обов'язкове державне пенсійне

страхування на послуги стільникового рухомого зв'язку, що включається до ціни

товарів (послуг)).

У

разі якщо звичайна ціна на товари (послуги) перевищує договірну ціну на такі

товари (послуги) більше ніж на 20 відсотків, база оподаткування операції з

поставки таких товарів (послуг) визначається за звичайними цінами.

2.

У разі поставки товарів (робіт, послуг) без оплати або з частковою оплатою їх

вартості коштами у межах бартерних (товарообмінних) операцій, здійснення

операцій з безоплатної передачі товарів (робіт, послуг), натуральних виплат у

рахунок оплати праці фізичним особам, що перебувають у трудових відносинах з

платником податку, передачі товарів (робіт, послуг) у межах балансу платника

податку для невиробничого використання, витрати на яке не відносяться до

валових витрат виробництва (обігу) і не підлягають амортизації, а також

пов'язаній з продавцем особі чи суб'єкту підприємницької діяльності, який не

зареєстрований як платник податку, база оподаткування визначається виходячи з

фактичної ціни операції, але не нижчої за звичайні ціни.

3.

Для товарів, які імпортуються на митну територію України платниками податку,

базою оподаткування є договірна (контрактна) вартість таких товарів, але не

менша митної вартості, зазначеної у ввізній митній декларації з урахуванням

витрат на транспортування, навантаження, розвантаження, перевантаження та

страхування до пункту перетину митного кордону України, сплати брокерських,

агентських, комісійних та інших видів винагород, пов'язаних з імпортом таких

товарів, плати за використання об'єктів інтелектуальної власності, що належать

до таких товарів, акцизних зборів, ввізного мита, а також інших податків,

зборів (обов'язкових платежів), за винятком податку на додану вартість, що

включаються у ціну товарів (робіт, послуг) згідно з законами України з питань

оподаткування.

4. Для готової продукції, виготовленої на території України з

давальницької сировини нерезидента, у разі її поставки на митній території

України, базою оподаткування є договірна (контрактна) вартість такої продукції

з урахуванням акцизного збору, ввізного мита, а також інших податків, зборів

(обов'язкових платежів), за винятком податку на додану вартість, що включаються

у ціну такої готової продукції згідно із законами України з питань

оподаткування.

5.

Вартість тари, що згідно з умовами договору (контракту) визначена як зворотна (заставна),

до бази оподаткування не включається.

6.

У випадках коли платник податку здійснює підприємницьку діяльність з поставки

вживаних товарів (комісійну торгівлю), що придбані в осіб, не зареєстрованих

платниками податку, базою оподаткування є комісійна винагорода такого платника

податку.

7.

У разі коли платник податку здійснює операції з поставки товарів (послуг), які

є об'єктом оподаткування, під забезпечення боргових зобов'язань покупця, надане

такому платнику податку у формі простого або переказного векселя або інших

боргових інструментів (далі - вексель), випущених таким покупцем або третьою

особою, базою оподаткування є договірна вартість таких товарів (послуг), але не

нижче за звичайні ціни без врахування дисконтів або інших знижок з номіналу такого

векселя, а за процентними векселями - договірна вартість таких товарів

(послуг), але не нижче за звичайні ціни, збільшена на суму процентів,

нарахованих або таких, що мають бути нараховані на суму номіналу такого

векселя.

8.

Якщо основні виробничі фонди або невиробничі фонди ліквідуються за самостійним

рішенням платника податку чи безоплатно передаються особі, не зареєстрованій

платником податку, а також у разі переведення основних фондів до складу

невиробничих фондів така ліквідація, безоплатна передача чи переведення

розглядаються для цілей оподаткування як поставка таких основних виробничих

фондів або невиробничих фондів за звичайними цінами, що діють на момент такої

поставки, а для основних фондів групи 1 - за звичайними цінами, але не менше їх

балансової вартості.

9.

При наданні послуг із транзитного перевезення (переміщення) товарів (вантажів,

пасажирів) митною територією України база оподаткування розраховується виходячи

з вартості послуг із такого транзитного перевезення (переміщення), наданих на митній

території України (з урахуванням відстані від пункту першого перетину

державного кордону України до пункту останнього перетину державного кордону

України).

Звільняються

від оподаткування операції (стаття 5) наведені в таблиці Додатку Д (Реєстр

податкових пільг по ПДВ станом на 01.01.2010).

Законом [4] встановлені наступні ставки податку ПДВ(стаття

6):

1.

Об'єкти оподаткування, за винятком операцій, звільнених від оподаткування, та

операцій, до яких застосовується нульова ставка, оподатковуються за ставкою

20 відсотків.

Податок

становить 20 відсотків бази оподаткування та додається до ціни товарів (робіт,

послуг).

2.

При експорті товарів та супутніх такому експорту послуг ставка податку

становить "0" відсотків до бази оподаткування, у тому числі за нульовою

ставкою оподатковуються операції наведені в таблиці Додатку Д.

Дата

виникнення податкових зобов'язань:

1. Датою виникнення податкових зобов'язань з поставки товарів

(робіт, послуг) вважається дата, яка припадає на податковий період, протягом

якого відбувається будь-яка з подій, що сталася раніше:

- або дата зарахування коштів від покупця (замовника) на

банківський рахунок платника податку як оплата товарів (робіт, послуг), що

підлягають поставці, а у разі поставки товарів (робіт, послуг) за готівкові грошові

кошти - дата їх оприбуткування в касі платника податку, а при відсутності такої

- дата інкасації готівкових коштів у банківській установі, що обслуговує

платника податку;

- або дата відвантаження товарів, а для робіт (послуг) - дата

оформлення документа, що засвідчує факт виконання робіт (послуг) платником

податку.

2. У разі поставки товарів або послуг з використанням торговельних

автоматів або іншого подібного устаткування, що не передбачає наявності

касового апарата, контрольованого уповноваженою на це фізичною особою, датою

виникнення податкових зобов'язань вважається дата виймання з таких торговельних

апаратів або подібного устаткування грошової виручки.

3. У разі коли поставка товарів (робіт, послуг) здійснюється з

використанням кредитних або дебетових карток, дорожніх, комерційних,

персональних або інших чеків, датою збільшення податкових зобов'язань

вважається або дата оформлення податкової накладної, що засвідчує факт поставки

платником податку товарів (робіт, послуг) покупцю, або дата виписування

відповідного рахунка (товарного чека), залежно від того, яка подія відбулася

раніше.

4. Датою виникнення податкових зобов'язань орендодавця

(лізингодавця) для операцій фінансової оренди (лізингу) є дата фактичного

передання об'єкта фінансової оренди (лізингу) у користування орендарю

(лізингоотримувачу).

5. Датою виникнення податкових зобов'язань у разі поставки товарів

(робіт, послуг) з оплатою за рахунок бюджетних коштів є дата надходження таких

коштів на поточний рахунок платника податку або дата отримання відповідної

компенсації у будь-якому іншому виді, включаючи зменшення заборгованості такого

платника податку за його зобов'язаннями перед таким бюджетом.

6. Датою виникнення податкових зобов'язань при імпорті є дата

подання митної декларації із зазначенням у ній суми податку, що підлягає

сплаті. Датою виникнення податкових зобов'язань при імпортуванні робіт (послуг)

є дата списання коштів з розрахункового рахунку платника податку в оплату робіт

(послуг) або дата оформлення документа, що засвідчує факт виконання робіт

(послуг) нерезидентом залежно від того, яка з подій відбулася першою.

7. Датою виникнення податкових зобов'язань виконавця з контрактів,

визначених довгостроковими відповідно до Закону України "Про оподаткування

прибутку підприємств" [3], є дата збільшення валового доходу виконавця

довгострокового контракту.

8.

Попередня (авансова) оплата вартості товарів (супутніх послуг), які

експортуються чи імпортуються, не змінюють значення податкового кредиту або

податкових зобов'язань платника податку - відповідно такого експортера або

імпортера.

Сутність та зміст нарахування податкового кредиту встановлений

статею 8 Закону [4]:

1. Податковий кредит звітного періоду визначається виходячи із

договірної (контрактної) вартості товарів (послуг), але не вище рівня звичайних

цін, у разі якщо договірна ціна на такі товари (послуги) відрізняється більше

ніж на 20 відсотків від звичайної ціни на такі товари (послуги), та складається

із сум податків, нарахованих (сплачених) платником податку за ставкою, встановленою

Законом, протягом такого звітного періоду у зв'язку з:

-

придбанням або виготовленням товарів (у тому числі при їх імпорті) та послуг з

метою їх подальшого використання в оподатковуємих операціях у межах

господарської діяльності платника податку;

-

придбанням (будівництвом, спорудженням) основних фондів (основних засобів, у

тому числі інших необоротних матеріальних активів та незавершених капітальних

інвестицій в необоротні капітальні активи), у тому числі при їх імпорті, з

метою подальшого використання у виробництві та/або поставці товарів (послуг)

для оподатковуємих операцій у межах господарської діяльності платника податку.

Право

на нарахування податкового кредиту виникає незалежно від того, чи такі товари

(послуги) та основні фонди почали використовуватися в оподатковуємих операціях у межах

господарської діяльності платника податку протягом звітного податкового

періоду, а також від того, чи здійснював платник податку оподатковуємі операції протягом такого

звітного податкового періоду.

2.

Якщо платник податку придбаває (виготовляє) товари (послуги) та основні фонди,

які призначаються для їх використання в операціях, які не є об'єктом

оподаткування або звільняються від оподаткування, то суми податку, сплачені у

зв'язку з таким придбанням (виготовленням), не включаються до складу

податкового кредиту такого платника.

Не

включається до складу податкового кредиту та відноситься до складу валових

витрат сума податку, сплачена платником податку при придбанні легкового

автомобіля, що включається до складу основних фондів.

Датою

виникнення права платника податку на податковий кредит вважається:

1.

дата здійснення першої з подій:

-

або дата списання коштів з банківського рахунку платника податку в оплату

товарів (робіт, послуг), дата виписки відповідного рахунку (товарного чека) - в

разі розрахунків з використанням кредитних дебетових карток або комерційних

чеків;

-

або дата отримання податкової накладної, що засвідчує факт придбання платником

податку товарів (робіт, послуг);

2.

для операцій із імпорту товарів та по поставці послуг нерезидентом на митній

території України - дата сплати податку по податкових зобов'язаннях.

Висновок до

розділу 1

Податок на додану вартість (ПДВ) — це податок, яким

обкладається внесок підприємства (фірми) у ринкову цінність виробленого нею

товару або послуги. Внаслідок такого способу обкладання сумарний податок на

кожне споживане благо або послугу збирається на всіх стадіях виробництва. У

цьому змісті ПДВ є не стільки особливим видом податку, скільки способом збору

податкових платежів. В економічному сенсі, залежно від того, як трактується

амортизація (зношування основного капіталу), ПДВ виявляється еквівалентним

пропорційному прибутковому податку (income value added, IVA), податку на

споживання (consumption value added, CVA), або на кінцевий продукт, або на

валову додану вартість (gross value added, GVA).

Переважна більшість країн світу, включаючи Україну, що використовують

податок на додану вартість, розраховують податкові зобов'язання по методу

оподатковуємої бази валової доданої вартості із застосуванням методу GVA

рахунків-фактур (непрямого методу нарахування ПДВ). Для цього існують наступні

причини:

- по-перше, при використанні цього методу виникнення податкових

зобов'язань тісно пов'язане з моментом здійснення економічної операції, а

рахунок-фактура є документальним підтвердженням такої;

- по-друге, застосування такого методу полегшує податковий

контроль і дозволяє влаштовувати перехресні перевірки;

- по-третє, тільки при такому методі можливе стягнення ПДВ по

декількох ставках;

- по-четверте, метод відшкодування припускає, що можна використовувати

будь-який податковий період, у той час як методи бухгалтерського балансу

дозволяють обчислювати податкові зобов'язання тільки за період здачі бухгалтерської

звітності, що є їхнім основним недоліком.

Механізм

справляння ПДВ в Україні викладений в Законі України “Про податок на додану

вартість”, визначає платників податку на додану вартість, об'єкти, базу та

ставки оподаткування, перелік неоподатковуваних та звільнених від оподаткування

операцій, особливості оподаткування експортних та імпортних операцій, поняття

податкової накладної, порядок обліку, звітування та внесення податку до

бюджету.

Податок

ПДВ відноситься до непрямих податків та включається підприємством, яке продає

товари чи послуги, в ціну товару зверх собівартості виробництва та очікуємого

прибутку, в ціні вказується особливою строкою, яка враховується в окремих

регістрах бухгалтерського обліку.

Податок

ПДВ розраховується підприємствами як різниця сум отриманого ПДВ від покупців за

продаж їм товарів і послуг та сумою сплаченого ПДВ в ціні матеріалів, товарів

та послуг, придбаних підприємством.

За податковою класифікацією – податок на додану вартість є:

- непрямим податком на споживання, який не залежить від доходів та

платоспроможності суб’єкта споживання і сплачується ним в сумі вартості

придбаних товарів або послуг;

- е пропорційним податком з постійною ставкою оподаткування, не

залежною від суми споживання;

- не включається до валових витрат собівартості підприємства та

валових доходів підприємства, тобто не приймає участі у формуванні податку на

прибуток підприємства;

- сплачується до бюджету продавцем предмету споживання за декларативною

формою взяття на себе податкових зобов’язань, які є сумою отриманого платником ПДВ податку в

сумі реалізованих товарів та послуг іншим СПД;

-

частково відшкодовується платнику ПДВ із бюджету

на рівні податкового кредиту, який є сумою сплаченого платником ПДВ податку

іншим СПД в операціях придбання товарів та послуг;

РОЗДІЛ 2

АНАЛІЗ СТАНУ СТЯГНЕННЯ ПДВ В

УКРАЇНІ

2.1 Загальна

характеристика діяльності ДПІ в Деснянському районі м. Києва як об’єкта

спостереження

ДПІ

у Деснянському районі м.Києва (адреса: 02217, м. Київ, вул. Закревського 41)

структурно є однією з 11 податкових районних інспекцій м.Києва (ДПІ у

Голосіївському районі, ДПІ у Дарницькому районі, ДПІ у Деснянському районі, ДПІ

у Дніпровському районі, ДПІ у Оболонському районі, ДПІ у Печерському районі,

ДПІ у Подільському районі, ДПІ у Святошинському районі, ДПІ у Солом’янському

районі, ДПІ у Шевченківському районі, СДПІ по роботі з ВПП у м.Києві), які

підпорядковані Державній податковій адміністрації у м.Києві (на рівні прав

обласних ДПА).

Структурно

ДПІ у Деснянському районі м.Києва складається з [19]:

1. Начальника ДПІ

2. Першого заступника начальника ДПІ

3. Першого заступника начальника ДПІ – начальника головного відділу

податкової міліції

4. 3-х заступників начальника ДПІ за напрямками

5. Управління оподаткування юридичних осіб

6. Управління оподаткування фізичних осіб

7. Управління податкового контролю юридичних осіб

8.

Управління погашення прострочених податкових зобов’язань

9.

Управління реєстрації та обліку платників податків

10.

Управління: інформатизації процесів оподаткування

11.

Управління обліку та звітності

12.

Організаційно-розпорядчий відділ

13.

Відділ масово-роз’яснювальної роботи та звернень громадян

14.

Відділ економічного аналізу та прогнозування

15.

Відділ контролю за фінансовими установами та операціями у сфері ЗЕД

16.

Юридичний відділ

17.

Головний відділ податкової міліції

18.

Відділ персоналу

19.

Відділ апеляцій

20.

Фінансовий відділ

21.

Адміністративно-господарськоий відділ

Згідно

функціонально-структурних повноважень на районному рівні контроль за стягненням податку на додану вартість, який є предметом дипломного

дослідження, виконується наступними

підрозділами [19]:

а)

по адмініструванню податку на додану вартість – відділ податку на додану

вартість управління оподаткування юридичних осіб та сектор податку на додану

вартість приватних підприємців управління оподаткування фізичних осіб;

б)

по контролю вішкодування податку на додану вартість - відділом перевірки

відшкодування податку на додану вартість управління податкового контролю;

Основні

функціональні обов’язки відділ податку на додану вартість уп-равління

оподаткування юридичних осіб та сектор податку на додану вартість приватних

підприємців управління оподаткування фізичних осіб задані функці-ями [19]:

-

1.41. Функція “Адміністрування податку на додану вартість”

- 1.52. Функція “Робота з

податковими ризиками”

-

1.56. Функція "Контроль за своєчасним нарахуванням та сплатою платежів

до бюджетів усіх рівнів"

Основні

функціональні обов’язки відділу перевірки відшкодування податку на додану

вартість управління податкового контролю юридичних осіб задані функціями [19]:

-

1.49. Функція: “Здійснення перевірок з відшкодування податку на додану

вартість платникам податків ”

-

1.63. Функція “Документальні перевірки суб’єктів господарської діяльності, які отримують

податкові пільги“

Обслуговуєма

Деснянською ДПІ площа району становить 14,9 тис.га., кількість проживаючих осіб

у 2009 році – 344,2 тис.осіб. [69]

Кількість

зареєстрованих платників податків у 2009 році – 37 143 суб'єк-тів

підприємницької діяльності (СПД), із них: 7620 – юридичні особи, 29 523 –

фізичні особи –приватні підприємці. Фактична кількість СПД, що декларують

діяльність та сплачують податки - 32 627 СПД ( 6563 – юрособи(86,1%) та

29 064 –фізособи (98,4%)) [68].

В табл.2.1 наведені

основні показники чисельності платників податків та податку ПДВ, зареєстровані

в ДПІ у Деснянському районі м.Києва за 2007 - 2009 рр. Аналіз даних табл.2.1 показує, що кількість платників ПДВ в районі

протягом останніх років має тенденцію до зменшення, так за 2008 рік їх загальна

кількість зменшилась на 553 СПД (-6,1%), а за 2009 рік – ще на 404 СПД

(-4,75%).

Таблиця 2.1

Динаміка

кількості платників ПДВ в ДПІ у Деснянському районі

за 2007 - 2009

рр.[1]

| Показники платникам ПДВ |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| 1. Кількість платників ПДВ за ставкою 20 % (юридичних осіб) |

6912 |

6700 |

6559 |

| 2. Кількість платників ПДВ за ставкою 20 % (фізичних осіб) |

912 |

700 |

559 |

| 3.Кількість платників ПДВ на єдиному податку за ставкою 6 %+ПДВ

(юр. особи+ фіз.особи) |

1237 |

1108 |

986 |

| 4. Разом платників ПДВ всіх категорій |

9061 |

8508 |

8104 |

| 5. Питома вага платників ПДВ – серед юридичних осіб, що

сплачують податки |

|

|

100,0% |

| 5. Питома вага платників ПДВ в загальній зареєстрованій

кількості СПД в ДПІ в % |

|

|

24,8% |

В табл.2.2

наведені основні показники діяльності (надходження податків) ДПІ у Деснянському

районі м.Києва за 2006 - 2009 рр.

Таблиця 2.2

Перелік та

динаміка обсягів податків та зборів в ДПІ у Деснянському районі м.Києва за 2006

- 2009 рр.[2]

| Види податків, тис.грн. |

2006 |

2007 |

2008 |

2009 |

| ЗАГАЛЬНИЙ ФОНД |

|

|

|

|

| Податок з доходів фізичних осіб |

84 806,4 |

114 401,5 |

188 335,4 |

235 927,7 |

| Податок на прибуток підприємств |

61 370,7 |

84 322,8 |

95 556,0 |

124 021,1 |

| Збір за спеціальне використання водних ресурсів |

386,3 |

380,1 |

554,5 |

754,0 |

| Збір за геологорозвідувальні роботи, виконані за рахунок

Держбюджету -25,45% |

373,9 |

753,6 |

933,5 |

1 207,5 |

| П л а т а з а з е м л ю |

21 254,4 |

28 558,8 |

41 508,4 |

89 087,4 |

| в тому числі: з юридичних осіб |

20 798,7 |

27 854,1 |

40 217,2 |

85 126,2 |

| з фізичних осіб |

455,7 |

704,7 |

1 291,2 |

3 961,1 |

| Податок на додану вартість |

113 930,2 |

124 113,4 |

171 137,4 |

200 624,1 |

| в тому числі ПДВ з фізичних осіб (приватні підприємці) |

|

5 728,9 |

7 573,7 |

5 998,1 |

| П о д а т о к н а п р о м и с е л |

24,9 |

11,8 |

6,7 |

8,6 |

| Ліцензії на підприємницьку та професійну діяльність |

4 419,3 |

5 532,6 |

6 178,4 |

6 635,4 |

| Плата за торговий патент на деякі види підприємницької

діяльності |

10 764,0 |

15 043,5 |

15 084,9 |

14 952,0 |

| Місцеві податки і збори, що запроваджуються місцевими Радами |

8 133,1 |

7 205,0 |

13 878,6 |

15 380,3 |

| Єдиний податок на підприємницьку діяльність - всього |

15 130,2 |

14 630,0 |

17 435,4 |

19 681,3 |

| Частка прибутку державних підприємств, що вилучається з бюджету |

1 139,2 |

1 551,6 |

1 029,7 |

1 068,3 |

| Надходження коштів від реалізації безхазяйного майна |

584,7 |

134,4 |

233,1 |

1 647,6 |

| Рентна плата за природний газ |

3 301,0 |

5 305,3 |

476,6 |

0,0 |

| Рентна плата за газовий конденсат |

2 594,9 |

4 358,1 |

360,3 |

0,0 |

| Інші надходження (інші платежі, крім перелічених, у т.ч. пеня у

сфері ЗЕД) |

954,2 |

762,7 |

3 730,1 |

3 355,9 |

| Всього до Загального фонду |

329 953,2 |

407 065,1 |

556 438,8 |

714 351,1 |

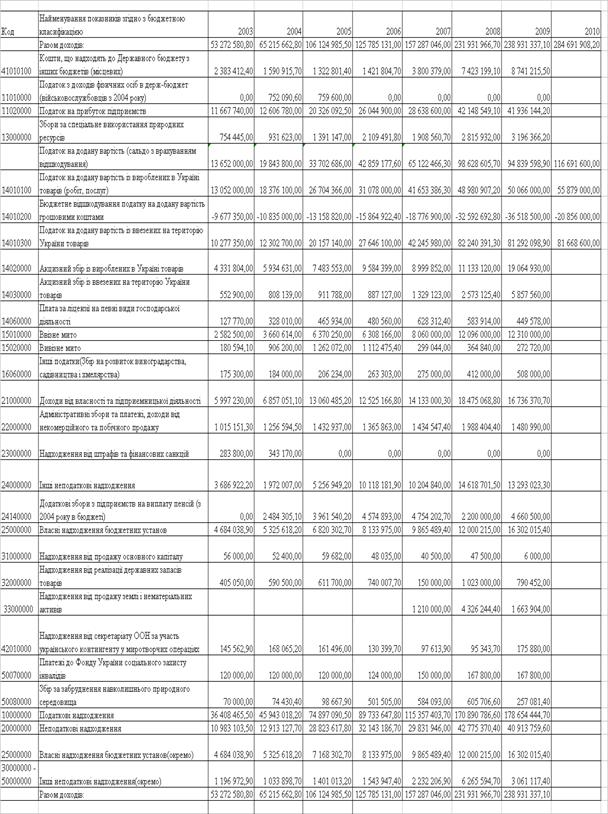

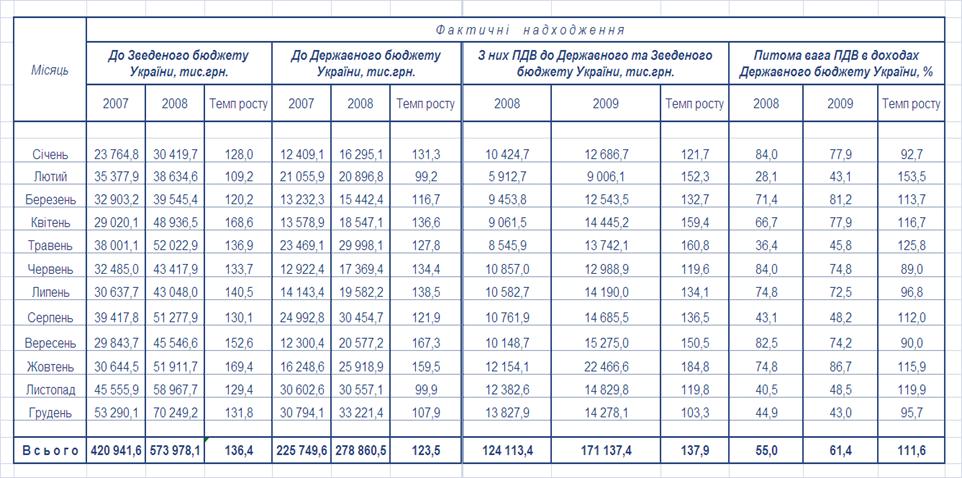

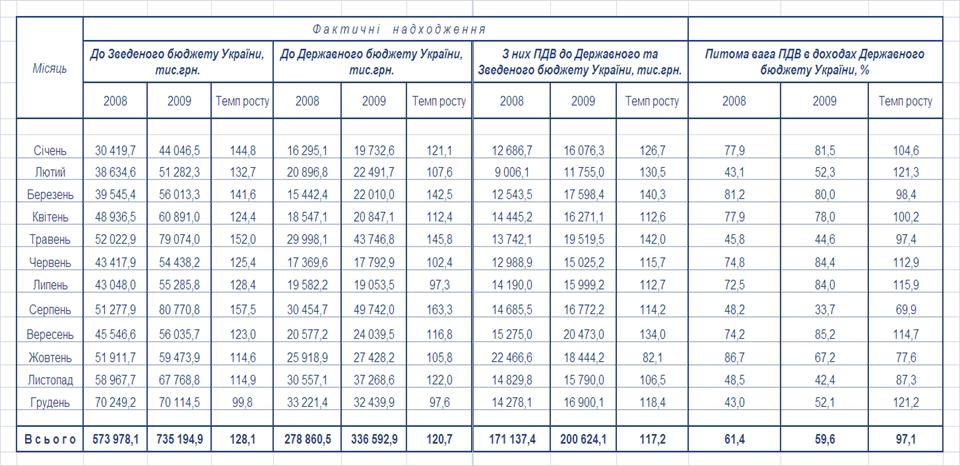

| Види податків, тис.грн. |

2006 |

2007 |

2008 |

2009 |

| СПЕЦІАЛЬНИЙ ФОНД |

|

|

|

|

| Податок з власників транспортних засобів |

5 612,7 |

1 906,3 |

11 663,8 |

13 708,7 |

| Збір на розвиток виноградар-ства, садівництва і хмелярства |

1 698,1 |

112,8 |

2 360,1 |

2 746,0 |

| Плата за патент по нафтопродуктах |

100,4 |

453,1 |

151,4 |

127,8 |

| Збір за забруднення навколишнього середовища |

204,8 |

2 207,6 |

629,6 |

724,3 |

| Збір за геологорозвідувальні роботи, виконані за рахунок

Держбюджету -74,55% |

1 095,3 |

11,7 |

2 734,4 |

3 537,1 |

| Всього до Спеціального фонду |

8 711,2 |

13 361,2 |

17 539,3 |

20 843,8 |

| Зведений бюджет |

338 664,4 |

420 426,3 |

573 978,1 |

735 194,9 |

Якщо

розглянути надходження до бюджету за кожним видом податку (див. табл.2.2), то

можна сказати, що, в цілому, наповнення Зведеного бюджету за період з 2006 по

2009 формується за рахунок чотирьох основних податків (податок з доходів

фізичних осіб, податок на прибуток підприємств, податок на додану вартість та

плати за землю – див.рис.2.1).

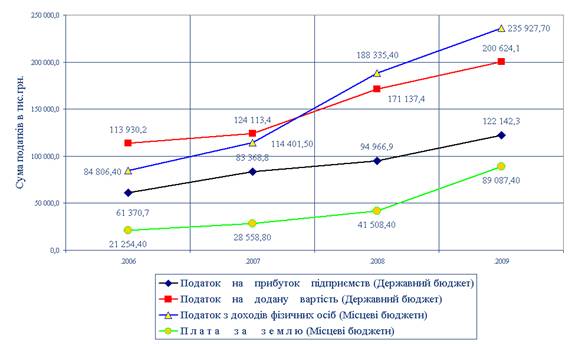

Рис.2.1.

Динаміка росту обсягів основних податків до Держбюджету та місцевих бюджетів в

ДПІ уДеснянському районі

м.Києва у

2006 – 2009 рр.

Простежується

чітка тенденція до переважного зростання обсягів основних видів податків

обсягом більше 80,0 млн.грн./рік при загальному обсягу по ДПІ 735,0 млн.грн./

рік у 2009 році, тобто відбувається процес концентрації, коли за рахунок

декількох податків формується значна частина доходів бюджету (рис.2.1):

1.

Державний бюджет:

- податок

на прибуток підприємств з рівня 61,4 млн.грн. у 2006 році зріс до рівня 122,14

млн.грн. у 2009 році, тобто індекс росту становить 2,0;

- податок

на додану вартість з рівня 113,9 млн.грн. у 2006 році зріс до рівня 200,6

млн.грн. у 2009 році, тобто індекс росту становить 1,76;

2.

Місцеві бюджети:

-

податок з доходів фізичних осіб з рівня 84,8 млн.грн. у 2006 році зріс до рівня

235,9 млн.грн. у 2009 році, тобто індекс росту становить 2,78;

-

плата(податок) за землю з рівня 21,2 млн.грн. у 2006 році зросла до рівня 89,1

млн.грн. у 2009 році, тобто індекс росту становить 4,2;

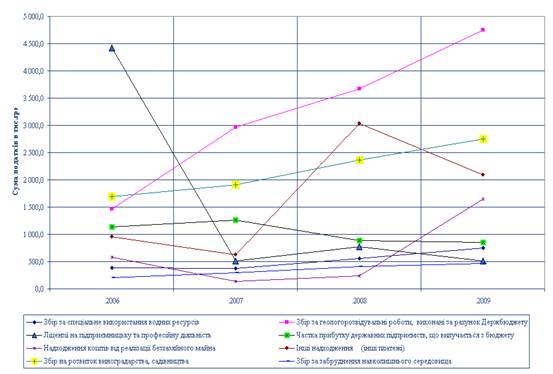

Рис.2.2.

Динаміка росту обсягів неосновних податків (від 0,2 до 5,0 млн. грн. за рік) до

Держбюджету в ДПІ у Деснянському районі м.Києва у 2006 – 2009 рр.

Аналіз

динаміки стягнення неосновних податків до державного бюджету (з річним обсягом

від 0,2 млн.грн. до 5,0 млн.грн.), наведений на графіках рис.2.2, показує, що

за період 2006 -2009 роки:

- збір за

геологічні розвідувальні робот з рівня 1,5 млн.грн. у 2006 році виріс до рівня

4,8 млн.грн. у 2009 році, тобто коефіцієнт зростання становить 3,2;

- збір на

розвиток виноградарства та садівництва з рівня 1,7 млн.грн. у 2006 році виріс

до рівня 2,8 млн.грн. у 2009 році, тобто коефіцієнт зростання становить 1,65;

- рівень

стягнення інших малих податків за 4 роки практично залишився на постійному

рівні, тобто податки є неефективними.

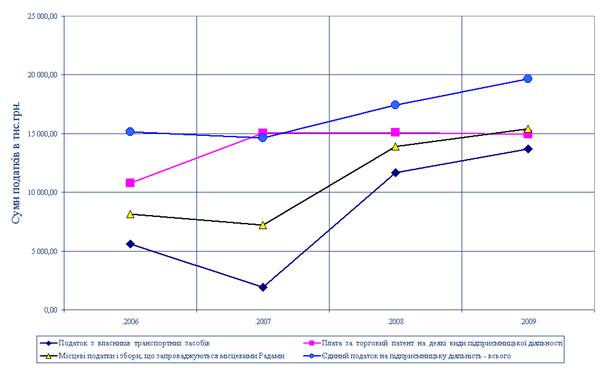

Рис.2.3.

Динаміка росту обсягів неосновних податків (від 2,0 до 20,0 млн.грн. за рік) до

місцевих бюджетів в ДПІ у Деснянському районі м.Києва у 2006 – 2009 рр.

Аналіз

динаміки стягнення неосновних податків до місцевого бюджету (з річним обсягом

від 2,0 млн.грн. до 20,0 млн.грн.), наведений на графіках рис.2.3, показує, що

за період 2006 -2009 роки:

- єдиний

податок з юридичних та фізичних осіб з рівня 15,0 млн.грн. у 2006 році виріс до

рівня 19,5 млн.грн. у 2009 році, тобто коефіцієнт зростання становить 1,3;

- плата за

торгові патенти з рівня 11,0 млн.грн. у 2006 році зросла до рівня 15,0 млн.грн.

у 2009 році, тобто коефіцієнт зростання становить 1,36;

- місцеві

податки та збори в сумі з рівня 8,0 млн.грн. у 2006 році зросли до рівня 15,5

млн.грн. у 2009 році, тобто коефіцієнт зростання становить 1,94;

-

транспортний податок з власників авторанспорту(юридичних та фізичних осіб) з

рівня 5,5 млн.грн. у 2006 році виріс до рівня 13,8 млн.грн. у 2009 році, тобто

коефіцієнт зростання становить 2,51.

2.2 Порядок адміністрування стягнення ПДВ податковими органами

Організаційно

– технологічний цикл дій податківців на рівні районної ДПІ при оподаткуванні

ПДВ спирається на наступний перелік документів:

1. Закон України від 4 грудня 1990

року № 509-XII „Про державну податкову службу в Україні” зі змінами і

доповненнями (далі – Закон № 509) [6];

2. Закон України від 25 червня

1991 року № 1251-ХІІ „Про систему оподаткування” зі змінами і доповненнями [3];

3. Закон України від 3 квітня 1997

року № 168/97-ВР „Про податок на додану вартість” зі змінами і доповненнями

(далі – Закон № 168) [4];

4. Закон України від 16 липня 1999

року № 996-XIV „Про бухгалтерський облік та

фінансову звітність в Україні” зі змінами і доповненнями;

5. Закон України від 21 грудня

2000 року № 2181-III „Про порядок погашення зобов’язань платників податків

перед бюджетами та державними цільовими фондами” зі змінами і доповненнями

(далі – Закон № 2181) [5];

6. Pозпорядження Кабінету Міністрів України від 9 вересня 2009

року №1120-р „Деякі питання адміністрування податку на додану вартість” (далі –

розпорядження № 1120-р)[18];

7. Наказ ДПА України від 30.05.97

№ 166 „Про затвердження форми податкової декларації та Порядку її заповнення і

подання” зі змінами і доповненнями, зареєстрованого в Міністерстві юстиції

України 09.07.97 за №250/2054 (далі – наказ № 166) [20];

8. Наказ

ДПА України від 19.02.98 № 80 „Про затвердження Інструкції про порядок обліку

платників податків” зі змінами, зареєстрованого в Міністерстві юстиції України

16.03.98 за №172/2612 (далі – наказ № 80);

9. Наказ

ДПА України від 28.02.07 №110 „Про затвердження Порядку взаємодії між

структурними підрозділами органів державної податкової служби з питань

реєстрації та обліку платників податків” із змінами (далі – наказ № 110);

10.

Наказ ДПА України від 25.01.10 № 34 „Про організацію комплексного відпрацювання

сум податкового кредиту з податку на додану вартість„;

10. Методичні рекомендації щодо

взаємодії між підрозділами органів державної податкової служби України при

організації та проведенні перевірок достовірності нарахування бюджетного

відшкодування податку на додану вартість, затверджені наказом ДПА України від

18.08.05 № 350 зі змінами і доповненнями (далі – Методичні рекомендації

№ 350) [23];

11. Методичні рекомендації щодо

взаємодії органів державної податкової служби при проведенні перевірок

податкових декларацій з податку на додану вартість з урахуванням інформації

розшифровок податкових зобов'язань та податкового кредиту з податку на додану

вартість у розрізі контрагентів, затверджені наказом ДПА України від 18.04.08

№ 266 із змінами (далі – Методичні рекомендації № 266) [24];

12. Методичні рекомендації щодо

порядку взаємодії між підрозділами органів державної податкової служби України

при організації та проведенні перевірок платників податків, затверджені наказом

ДПА України від 27.05.08 № 355 із змінами (далі – Методичні рекомендації

№ 355) [23];

13. Методичні рекомендації щодо

складання плану-графіка проведення планових виїзних перевірок суб’єктів

господарювання, затверджені наказом ДПА України від 28.03.08 № 201 із змінами і

доповненнями (далі – Методичні рекомендації № 201);

14.

Методичні рекомендації щодо відпрацювання підрозділами податкової міліції

заявлених до відшкодування сум податку на додану вартість, затверджені наказом

ДПА України від 18.04.06 №212-ДСК (далі – Методичні рекомендації

№ 212-ДСК);

15. Hормативно-правові акти, які регулюють здійснення

господарських операцій, що впливають на розмір податкових зобов’язань та

податкового кредиту з податку на додану вартість.

Згідно з наведеними нормативними

документами можна виділити наступні сегменти процесу оподаткування ПДВ [24]:

1.

Подання

платниками ПДВ декларацій та уточнюючих декларацій;

2.

«Електронний

контроль» технологічної правильності заповнення декларацій ПДВ на етапі

введення їх в комплекс «Бест-Звіт» районного рівня (технологічний контроль

відповідності граф декларації між собою);

3.

Камеральний

контроль декларацій ПДВ по сутності внесених даних (сумісна звірка паперових та

«електронних декларацій» ), розподіл декларацій на податкові зобов’язання та заявлене відшкодування по

податковому кредиту;

4.

Проведенні

камеральних перевірок достовірності нарахування бюджетного відшкодування

податку на додану вартість;

5.

Проведення

перевірок податкових декларацій з податку на додану вартість з урахуванням

інформації розшифровок податкових зобов'язань та податкового кредиту з податку

на додану вартість у розрізі контрагентів;

6. Проведенні виїзних та зустрічних перевірок

платників податків ПДВ по достовірності нарахування

бюджетного відшкодування податку на додану вартість;

7.

Відпрацювання

підрозділами податкової міліції заявлених до відшкодування сум податку на

додану вартість при виявленні сумнівних операцій;

8.

Формування

реєстру відшкодування сум податку на додану вартість в залік майбутніх платежів

ПДВ та перерахування коштів на розрахунковий рахунок платника податків;

9.

Формування

реєстру податкового боргу з продекларованих та донарахованих сум ПДВ за

результатами перевірок достовірності.

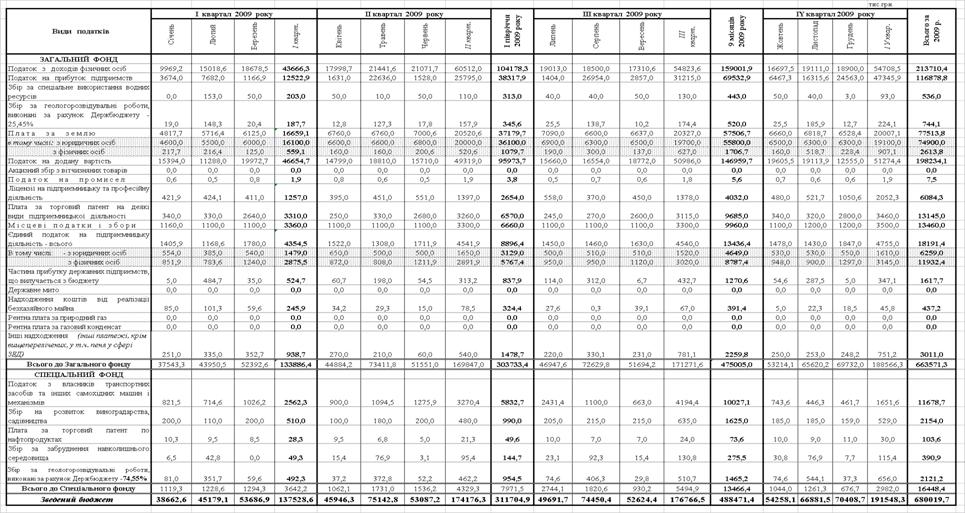

Згідно «Порядку заповнення та

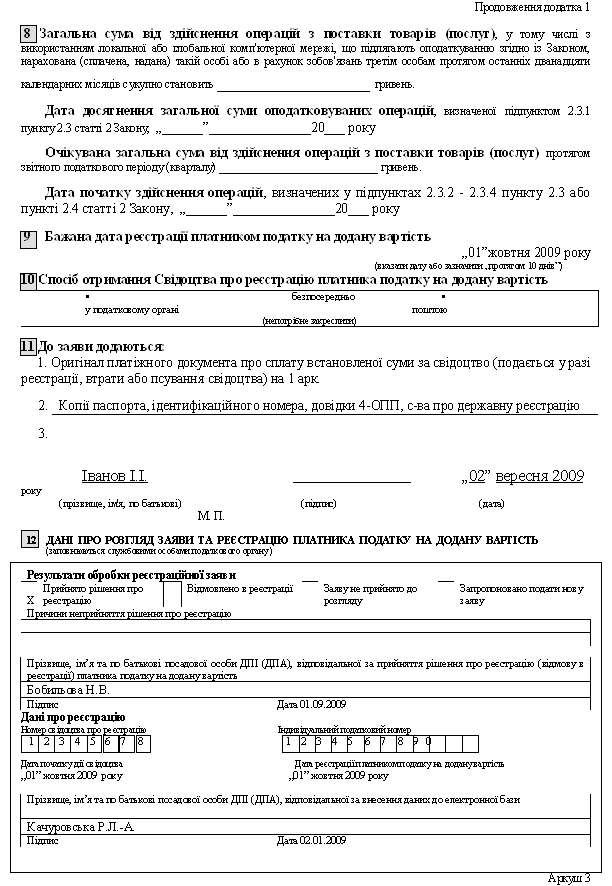

подання податкової декларації з податку на додану вартість»[20] строки нарахування податку ПДВ та звітування деклараціями в

податкову інспекцію визначені наступним чином:

-

Звітним (податковим) періодом є один календарний місяць.

- Платник податку, обсяг оподатковуємих операцій якого за минулі

дванадцять місячних звітних (податкових) періодів не перевищував 300000 гривень

(без урахування податку на додану вартість), може вибрати квартальний звітний

(податковий) період.

- Якщо звітний (податковий) період дорівнює календарному місяцю,

декларація подається до державної податкової інспекції (адміністрації) за

місцезнаходженням платника протягом 20 календарних днів, наступних за останнім

календарним днем звітного (податкового) місяця.

-

Якщо звітний (податковий) період дорівнює календарному кварталу, декларація

подається до державної податкової інспекції (адміністрації) за

місцезнаходженням платника протягом 40 календарних днів, наступних за останнім

календарним днем звітного (податкового) кварталу.

Визначенні основні особливості подання декларацій зареєстрованими

платниками ПДВ:

-

Декларація подається платником незалежно від того, виникло у звітному

(податковому) періоді в нього податкове зобов'язання чи ні, тобто незалежно від

стану фінансово-господарської діяльності платника податку;

- Якщо платник податку має право на одержання бюджетного

відшкодування та прийняв рішення про повернення повної суми такого

відшкодування на його поточний рахунок у банку, до податкової інспекції (адміністрації)

таким платником податку подається також і копія податкової декларації за

відповідний період, на якій службовою особою цього податкового органу у момент

прийняття декларації у відповідному службовому полі, розміщеному на першій

сторінці декларації, здійснюється відмітка про прийняття цієї декларації (штамп

податкового органу, дата, вхідний номер). При цьому вказана копія декларації з

відміткою податкового органу про її прийняття повертається платнику податку для

подання ним до органу Державного казначейства України; платником податку в

службовому полі декларації здійснюється відмітка про отримання цієї копії;

-

У складі декларації повинні подаватися всі необхідні додатки до декларації,

подання яких передбачено цим Порядком, у тому числі розшифровки податкових

зобов'язань та податкового кредиту в розрізі контрагентів (додаток 5 до

податкової декларації з податку на додану вартість та додаток 2 до податкової

декларації з податку на додану вартість (скороченої)/(переробного

підприємства)). У разі подання уточнюючих розрахунків, у яких проводиться

коригування податкових зобов'язань та/або податкового кредиту, такі самі

розшифровки подаються на суму уточнення, а також:

а) у разі наявності експортних операцій - оригінали п'ятого основного

аркуша (примірника декларанта) вантажної митної декларації (оригінали аркушів

ВМД нової форми МД-2 з позначенням "3/8");

б) при поданні розрахунку суми бюджетного відшкодування - копії

погашених податкових векселів, у разі їх наявності.

-

Якщо за результатами поточного звітного (податкового) періоду платником податку

визначено від'ємне значення різниці між сумою податкових зобов'язань і сумою

податкового кредиту, сума визначеного від'ємного значення враховується у

зменшення суми податкового боргу за попередні звітні (податкові) періоди з

податку на додану вартість, у тому числі розстроченого або відстроченого

відповідно до закону (відображається у рядку 22.1 податкової декларації), а

решта зараховується до складу податкового кредиту наступного податкового

періоду (відображається у рядку 22.2 податкової декларації поточного звітного

(податкового) періоду та переноситься до рядка 23.1 податкової декларації

наступного звітного (податкового) періоду).

-

Якщо в наступному звітному податковому періоді різниця між сумою податкових

зобов'язань і сумою податкового кредиту, з урахуванням залишку такого

від'ємного значення минулого звітного (податкового) періоду, що включається до

складу податкового кредиту поточного звітного (податкового) періоду, має

від'ємне значення, то платником податку разом з податковою декларацією

подаються Довідка щодо сум залишку від'ємного значення попередніх податкових

періодів, що залишається непогашеним після бюджетного відшкодування, отриманого

у звітному податковому періоді, та підлягає включенню до складу податкового

кредиту наступного податкового періоду (додаток 2 до податкової декларації з

податку на додану вартість) та Розрахунок суми бюджетного відшкодування

(додаток 3 до податкової декларації з податку на додану вартість). При цьому

платник податку, який має право на одержання бюджетного відшкодування та

прийняв рішення про повернення повної суми бюджетного відшкодування на його

рахунок у банку, подає Заяву про повернення суми бюджетного відшкодування

(додаток 4 до податкової декларації з податку на додану вартість).

Відповідно до „Порядку” [20] не мають права на отримання бюджетного

відшкодування і подання вказаного Розрахунку такі особи:

-

особа, яка була зареєстрована як платник цього податку менш ніж за 12

календарних місяців до місяця, за наслідками якого подається заява на бюджетне

відшкодування (крім нарахування податкового кредиту внаслідок придбання або

спорудження (будівництва) основних фондів за рішенням Кабінету Міністрів

України);

-

особа, яка мала обсяги оподатковуємих операцій за останні 12 календарних місяців

менші, ніж заявлена сума бюджетного відшкодування (крім нарахування податкового

кредиту внаслідок придбання або спорудження (будівництва) основних фондів);

-

особа, яка не провадила діяльність протягом останніх дванадцяти календарних

місяців.

Новою особливістю порядку бюджетного відшкодування ПДВ у 2007 –

2009 рока є положення про обмеження фактичного відшкодування заявленої суми

платником податку:

- Бюджетному відшкодуванню підлягає частина такого від'ємного

значення, яка дорівнює сумі податку, фактично сплаченій отримувачем товарів

(послуг) у попередніх податкових періодах постачальникам таких товарів (послуг);

- Залишок від'ємного значення після бюджетного відшкодування

включається до складу податкового кредиту наступного податкового періоду

(відображається у рядку 26 податкової декларації поточного звітного податкового

періоду та переноситься до рядка 23.2 податкової декларації наступного звітного

періоду).

Оскільки податкові декларації приймаються без попередньої перевірки зазначених

у них показників, то зареєстровані в податковій інспекції (адміністрації) декларації

підлягають документальній невиїзній (камеральній) перевірці. За результатами

перевірки робиться відповідний запис у розділі IV податкової декларації та

складається Акт про результати документальної невиїзної (камеральної) перевірки

податкової декларації з податку на додану вартість. Документальну невиїзну

(камеральну) перевірку даних, заявлених у податковій звітності з податку на

додану вартість, податковий орган проводить протягом 30 днів, наступних за днем

отримання податкової декларації.

За

наявності достатніх підстав уважати, що розрахунок суми бюджетного