Дипломная работа: Учет и анализ сбытовой деятельности предприятия ОАО "АвтоВАЗагрегат"

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СПРОСА И

СТИМУЛИРОВАНИЯ СБЫТА НА ПРЕДПРИЯТИИ

1.1 Роль сбытовой политики в деятельности

предприятия

1.2 Методы прогнозирования спроса и

стимулирования сбыта

1.3 Маркетинговые разработки сбытовой политики

1.4 Технико-экономическая характеристика

предприятия ОАО «АвтоВАЗагрегат»

2. УЧЕТ ВЫПУСКА И ПРОДАЖИ ГОТОВОЙ ПРОДУКЦИИ

2.1 Понятие готовой продукции и ее оценка

2.2 Синтетический и аналитический учет готовой

продукции

2.3 Учет операций по отгрузке готовой продукции

2.4 Определение и отражение выручки в

бухгалтерской отчетности

3. АНАЛИЗ ПРОИЗВОДСТВА И СБЫТА ПРОДУКЦИИ ОАО

«АВТОВАЗАГРЕГАТ»

3.1 Анализ выпуска и продажи готовой продукции

3.2 Анализ ассортимента и структуры продукции

3.3 Анализ ритмичности производства и реализации

продукции

3.4 Рекомендации по созданию резервов увеличения

выпуска и реализации продукции

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

Сущность производственной деятельности состоит в создании

экономических благ, необходимых для удовлетворения разнообразных потребностей

общества. В рыночной экономике производство осуществляют те хозяйствующие

субъекты, которые желают и способны принять наиболее эффективную организацию и

технологию производства, поскольку они обеспечивают им наибольшую прибыль.

Темпы роста объема производства и реализации продукции, повышение

качества непосредственно влияют на величину издержек, прибыли и рентабельности.

Объем

производства и реализованной продукции – это основные показатели,

характеризующие деятельность предприятия. Объем реализации крайне важен для

установления нормированных статей затрат – расходов на рекламу,

представительских расходов, а также для исчисления целого ряда налогов.

По

своему экономическому содержанию объем реализованной продукции характеризует

конечный финансовый результат работы предприятия, выполнения своих обязательств

перед потребителями, степень участия в удовлетворении потребностей рынка.

Управление сбытом товаров промышленного

назначения включает в себя движение материальных ценностей от предприятий

изготовителей, так и встречный поток товаров.

Проблема

сбыта решается уже на стадии разработки политики фирмы. Осуществляется выбор

наиболее эффективной системы, каналов и методов сбыта применительно к конкретно

определенным рынкам. Это означает, что производство продукции с самого начала

ориентируется на конкретные формы и методы сбыта, наиболее благоприятные

условия. Поэтому разработка сбытовой политики имеет целью определение

оптимальных направлений и средств, необходимых для обеспечения наибольшей

эффективности процесса реализации товара, что предполагает обоснованный выбор

организационных форм и методов сбытовой деятельности, ориентированных на

достижение намечаемых конечных результатов. Бухгалтерский учет представляет

собой упорядоченную систему сбора, регистрации и обобщения информации в денежном

выражении об имуществе, обязательствах организаций и их движении путем

сплошного, непрерывного и документального учета всех хозяйственных операций.

Объектами

бухгалтерского учета являются имущество организаций, их обязательства и

хозяйственные операции, осуществляемые организациями в процессе их

деятельности.

Готовая

продукция – это конечный результат производственного цикла. Реализация готовой

продукции завершает оборот хозяйственных средств и определяет эффективность

производства. Бухгалтерия следит за учетом готовой продукции и темпами ее

реализации, за своевременным и правильным оформлением документов на отгруженную

продукцию и за расчетами с покупателями

Исходя из

перечисленного выше, была выбрана тема дипломной работы «Учет и анализ сбытовой

деятельности предприятия ОАО «АвтоВАЗагрегат».

Учитывая вышеперечисленные

аспекты, тема дипломной работы является актуальной.

Цель

дипломной работы – изучение формирования и значения сбытовой политики

предприятия, бухгалтерский учет цикла выпуска и продажи продукции и анализ

реализации произведенной продукции.

Для

достижения поставленной цели требуется решить следующие задачи:

-

охарактеризовать роль сбытовой политики в

деятельности предприятия

-

рассмотреть учет готовой продукции и ее реализации на

предприятии;

-

проанализировать выпуск, ассортимент, ритмичность

реализации продажи готовой продукции

-

предложить рекомендации по созданию резервов увеличения

выпуска и реализации продукции

Объектом

исследования является предприятие ОАО «АвтоВАЗагрегат», функционирующее на

территории города Тольятти, самостоятельное предприятие, связанное с ВАЗом

партнерскими отношениями. ОАО "АвтоВАЗагрегат" поставляет на главный

конвейер ВАЗа широкую номенклатуру комплектующих: сиденья, системы выпуска

газов (глушители), каталитические нейтрализаторы отработавших газов и трубки

тормозной и топливной систем, а также изделия из проволоки и катанки, всего

более 400 наименований. По некоторым позициям является единственным поставщиком

главного конвейера ВАЗа.

Для написания

работы использовались источники из различных областей наук: менеджмента,

маркетинга, социологии, психологии, экономики. Среди них – это периодические

издания, монографии, учебники и др.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СПРОСА И СТИМУЛИРОВАНИЯ

СБЫТА НА ПРЕДПРИЯТИИ

Спрос —

обобщающий термин, характеризующий поведение как фактических, так и

потенциальных покупателей. Спрос представляет собой форму выражения

потребности; это платежеспособная потребность, т.е. сумма денег, которую

покупатели могут и намерены заплатить за нужные им товары и услуги.

Рыночный

спрос определяется суммированием величин спроса, предъявляемых каждым

потребителем при разных ценах, т.е. спрос (D) — это желание и

способность покупателей приобретать товары и услуги по определенным ценам, что

можно записать в виде формулы [43]:

, (1)

, (1)

где D – спрос;

Р — цена;

Q — количество товаров и

услуг, реализованных по этим ценам.

Отсюда

понятие «объем» спроса. Он определяется по каждому отдельному товару и

представляет то его количество, которое покупатели желают приобрести за

некоторый промежуток времени (день, месяц, год и т.д.). Объем спроса зависит от

цены данного товара и других факторов, включающих цены других товаров, доходы

потребителей, их вкусы и предпочтения.

Спрос

характеризуется шкалой, раскрывающей готовность покупателей в данный отрезок

времени приобретать продукт по каждой предложенной на рынке цене. Она

показывает количество товара, которое потребители будут покупать по разным

возможным ценам, при неизменности всех остальных факторов (т.е. при прочих

равных условиях).

Сбытовая

политика – это деятельность по осуществлению выбора наиболее эффективной

системы, каналов и методов сбыта применительно к конкретно определенным рынкам.

Это означает, что производство продукции с самого начала ориентируется на

конкретные формы и методы сбыта, наиболее благоприятные условия. Поэтому

разработка сбытовой политики имеет целью определение оптимальных направлений и

средств, необходимых для обеспечения наибольшей эффективности процесса реализации

товара, что предполагает обоснованный выбор организационных форм и методов

сбытовой деятельности, ориентированных на достижение намечаемых конечных

результатов.

Разработке

сбытовой политики предшествует анализ оценки эффективности существующей сбытовой

системы как в целом, так и по отдельным ее элементам, соответствие проводимой

фирмой сбытовой политики конкретным рыночным условиям. Анализу подвергаются не

столько количественные показатели объемов продаж по продукту и по регионам,

сколько весь комплекс факторов, оказывающих влияние на размеры сбыта:

организация сбытовой сети, эффективность рекламы и других средств

стимулирования сбыта, правильность выбора рынка, времени и способов выхода на

рынок.

Анализ

системы сбыта предполагает выявление эффективности каждого элемента этой

системы, оценку деятельности сбытового аппарата. Анализ издержек обращения

предусматривает сопоставление фактических сбытовых расходов по каждому каналу

сбыта и виду расходов с показателями плана с целью обнаружения необоснованных расходов,

устранения потерь, возникающих в процессе товародвижения, и повышения

рентабельности функционирующей системы сбыта. Разработка сбытовой политики -

основа программы маркетинга как по каждому конкретному продукту, так и по

производственному отделению в целом. Если на основе расчетов окажется, что

расходы по реализации нового товара чрезмерно высоки и не позволяют обеспечить

определенный уровень рентабельности, руководство производственным отделением

может принять решение о нецелесообразности дальнейшей разработки и внедрения в

производство данного товара.

Обоснованием

эффективности сбытовой политики являются многовариантный расчет издержек

обращения и выбор на его основе оптимального варианта по ocновным направлениям

сбытовой деятельности на целевом рынке или его сегменте.

Разработка и

обоснование сбытовой политики предполагают решение следующих вопросов

применительно к конкретно избранному товару или группе товаров:

- выбор

целевого рынка или его сегмента;

- выбор

системы сбыта и определение необходимых финансовых затрат;

- выбор

каналов и методов сбыта;

- выбор

способа выхода на рынок;

- выбор

времени выхода на рынок;

- определение

системы товародвижения и расходов на доставку товара потребителю;

- определение

форм и методов стимулирования сбыта и необходимых для этого затрат.

Участники купли-продажи товаров промышленного

назначения могут быть связаны напрямую или через торговых посредников. Прямой

канал распределения традиционно определяется как случай, когда производитель

контролирует распределение своего товара от фабрики до конечного потребителя

или производителя готовых изделий.

Связь между продавцом и покупателем может

осуществляться через независимых торговых посредников.

Выбор

целевого рынка или его сегмента должен быть обоснованным с точки зрения его

емкости, перспектив развития покупательского спроса, степени удовлетворения

требований и запросов потребителей по предлагаемому изделию, уровню

конкурентоспособности продукции на данном рынке, остроты конкуренции,

покупательной способности населения и других факторов, рассмотренных выше.

Система сбыта

предполагает наличие в структуре фирмы таких подразделений, которые заняты

непосредственно реализацией продукции на рынке как на внешнем, так и на

внутреннем. Функции и объем полномочий таких подразделений различны.

Выбор системы

сбыта зависит от размеров необходимых финансовых затрат, их целесообразности и

эффективности, которая определяется сопоставлением альтернативных вариантов и

проведением соответствующих расчетов.

Выбор каналов

и методов сбыта на целевом рынке практически полностью зависит от характера

товара. Прямой метод, предполагающий установление непосредственных связей между

продавцом и покупателем, используется преимущественно при сбыте товаров

производственного назначения; косвенный метод, предполагающий использование

торгово-посреднического звена, применяется в основном при реализации

потребительских товаров.

При сбыте

товаров производственного назначения возможны направление потенциальному

покупателю письменного предложения вступить в переговоры или рассмотреть

конкретное предложение продавца (оферту), а также установление личных контактов

на выставке или ярмарке, в демонстрационном зале.

При сбыте

товаров потребительского назначения - это прежде всего выбор наиболее

подходящего и надежного торгового посредника.

Правильный

выбор способа выхода на целевой рынок во многом зависит от следующих факторов:

наличие опыта работы на целевом рынке; наличие деловых связей с контрагентами

на рынке; наличие подходящих посредников или других торговых партнеров на

рынке; известность и реноме фирмы на целевом рынке; наличие инфраструктуры на

целевом рынке и ее особенности.

Наиболее

эффективные средства стимулирования сбыта на целевом рынке: реклама товара,

использование товарного знака и техническое обслуживание проданной продукции.

Определение

эффективности рекламной деятельности предполагает проведение анализа структуры

расходов на рекламу как в целом, так и по отдельным элементам: на проведение

рекламных кампаний, на использование конкретных рекламных средств, на

изготовление рекламных материалов и их распределение.

Организация

системы технического обслуживания играет первостепенную роль при определении

сбытовой политики фирмы, поскольку от ее функционирования зависят позиции фирмы

на целевом рынке. Хорошая организация технического обслуживания привлекает

покупателей больше, чем высокие технико-экономические характеристики товара при

невозможности быстрого и квалифицированного ремонта.

Эффективное

обслуживание потребителей предполагает высокий уровень гарантийного

технического обслуживания и ремонта; предоставление клиентам сервисных услуг,

длительных сроков гарантий и бесплатных услуг.

Таким

образом, формирование спроса и стимулирование сбыта важно для политики любого

предприятия, поэтому определим методические основы сбытовой деятельности

предприятия.[32, 77-94;]

1.2 Методы прогнозирования спроса и

стимулирования сбыта

Прогнозирование

спроса осуществляется по следующим показателям:

-

Доля

рынка по объему продаж.

Анализ доли

рынка начинается с определения объема продаж по организации или по торговой

марке в натуральном и стоимостном выражении. Эти показатели формируют

поведенческую реакцию рынка [23].

Расчет долей

рынка предполагает, что фирма точно определила свой базовый рынок, т. е.

множество товаров или марок, которые являются для нее конкурирующими. После

того как базовый рынок определен, доля рынка, например, для марки А

рассчитывается по формуле (3) [23]:

Количество проданных изделий А

Доля марки А = ------------------------------------------------------

. (2)

Общий объем продаж на базовом рынке

Смысл

измерения доли рынка состоит в том, чтобы исключить влияние внешних факторов,

которые одинаково влияют на все конкурирующие марки, и благодаря этому, дать

возможность более точно и правильно оценить конкурентную силу каждой из них.

-

Доля

рынка в стоимостном выражении — рассчитывается на основе выручки в прогнозных

ценах товаров.

-

Доля

организации в конкретных сегментах рынка в натуральном и стоимостных

выражениях.

-

Доля

рынка относительно лидера и группы конкурентов.

Прогнозирование

перечисленных показателей представляет огромную трудность в связи с закрытостью

информации о будущих показателях конкурентов, необходимостью прогнозирования

уровня конкурентоспособности конкретных товаров на определенных рынках и их

цен, механизма действия закона конкуренции по данным товарам в прогнозируемый

период. Если невозможно выполнить этот перечень работ, то с применением

воспроизводственного и нормативного подходов нам необходимо разработать

стратегические нормативы конкурентоспособности, лимитных цен и долей рынка.

Для более

глубокого изучения спроса можно проводить анализ динамики доли рынка по трем

показателям:

1. Уровень

проникновения — процент покупателей марки X от общего числа покупателей,

приобретающих товары определенной категории, к которой принадлежит данная

марка.

2. Уровень

эксклюзивности — доля, которую покупки марки X составляют от всех покупок

покупателей этой марки, приходящихся на товарную категорию, к которой отнесена

данная марка. Этот уровень является мерой приверженности, проявляемой к марке X

при условии, что у покупателей имеется возможность разнообразить свои покупки и

приобретать разные марки в той же категории товаров.

3. Уровень

интенсивности — сравнивается среднее количество, закупаемое покупателем марки

X, со средним количеством, закупаемым в расчете на одного покупателя в данной

категории товаров.

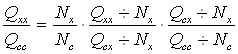

Доля рынка

равна произведению перечисленных трех показателей. Обозначив через С категорию

товаров, к которой принадлежит марка X, долю рынка можно определить по формуле

(3):

, (3)

, (3)

где Qxx - количество X,

приобретенное покупателями Х1,

Qcx — количество С,

приобретенное покупателями X,

Qcc - количество С,

приобретенное покупателями С1,

Nx - количество покупателей

X,

Nc - количество покупателей

С1.

Таким

образом, основными средствами воздействия в комплексе стимулирования являются:

реклама, стимулирование сбыта и пропаганда. Это орудия массового маркетинга в

отличие от методов личной продажи. Реклама, т.е. использование продавцом

платных средств распространения информации для доведения увещевательных

сведений о товарах, услугах или организациях,- мощное средство стимулирования.

Стимулирование сбыта - это многообразные средства кратковременного

побудительного воздействия (купоны, премии, конкурсы, зачеты за покупку)

призванные стимулировать потребительские рынки, сферу торговли и собственный

торговый персонал фирмы.

Чтобы изучить

взаимодействие рынка продавцов и рынка покупателей, из совокупности факторов

элиминируем (исключаем) факторы, определяющие прочие условия. К этим условиям

относятся:

- место

продавца на рынке (лидер, середняк, отстающий);

- сущность

миссии и стратегии организации: силовая (виолентная), нишевая (патиентная),

приспособленческая (коммутантная), пионерская (эксплерентная);

- стадия, в

которой находится отрасль (подъем, зрелость, спад, реструктуризация).

При

формулировании стратегии поведения изготовителя (продавца) в зависимости от

силы конкуренции одновременно на рынках продавцов и покупателей будем пользоваться

следующими понятиями:

- адаптация —

приспособление системы или ее отдельных компонентов к изменяющимся условиям;

диверсификация — расширение ассортимента, изменение вида продукции, освоение

новых видов производства с целью более эффективного использования своих

конкурентных преимуществ или предотвращения банкротства;

-

дифференциация — расчленение, разделение системы (технической,

социально-экономической, производственной) или процесса на более мелкие или

самостоятельные компоненты с целью более эффективного использования

экономических законов, законов организации, научных подходов и принципов

управления, предотвращения банкротства;

- интеграция

— углубление, усиление взаимодействия, взаимосвязей и сотрудничества субъектов

хозяйствования или управления с целью более полного использования каждым

субъектом своих эксклюзивных конкурентных преимуществ во благо всех субъектов,

получения синергического эффекта;

- инновация —

внедрение или применение новшества в любой области деятельности (патенты,

лицензии, ноу-хау, новые модели, методы, программы и т. д.) с целью реализации

эксклюзивных конкурентных преимуществ и получения какого-либо эффекта;

-

концентрация — сужение, сосредоточение деятельности на узком направлении,

обладающем устойчивым конкурентным преимуществом.

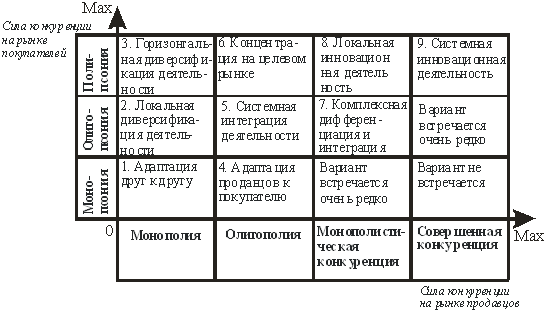

Основные

приоритетные (наиболее вероятные, рациональные) стратегии поведения

изготовителя (продавца) в зависимости от силы конкуренции на рынках продавцов и

покупателей представлены на рисунке 1.

Рисунок. 1.

Приоритетные стратегии поведения изготовителей (продавцов) в зависимости от

силы конкуренции на рынках продавцов и покупателей

Исследования

показывают, что с ростом силы конкуренции на рынке продавцов улучшаются почти

все «выходные» (из системы) показатели изготовителя. Так, усиление конкуренции

вынуждает изготовителя неуклонно повышать качество товаров и их сервиса, что

повышает конкурентоспособность всех объектов. Одновременно усиление конкуренции

снижает производственные и эксплуатационные затраты, рентабельность продукции

(норму прибыли). Теоретические зависимости между силой конкуренции на рынке

продавцов товара и экономическими показателями организации-изготовителя

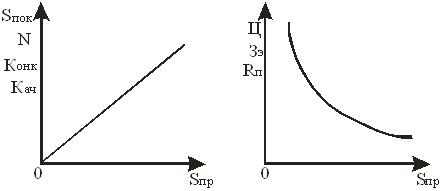

показаны на рисунке 2.

Sпр — сила конкуренции на

рынке продавцов;

Sпок — сила конкуренции на

рынке покупателей;

N — масштаб

(годовая программа) выпуска продукции;

Конк —

конкурентоспособность товара;

Кач —

качество товара и его сервиса;

Ц — цена

товара;

Зэ — затраты

в сфере эксплуатации (потребление) товара за его жизненный цикл;

Rп — рентабельность

продукции (норма прибыли).

Рис. 2.

Теоретические зависимости между силой конкуренции на рынке продавцов и

экономическими показателями организации-изготовителя

Для упрощения

изображения на рисунке 2 показаны только формы связей (прямолинейная и

гиперболическая) между силой конкуренции и экономическими показателями. В

прикладных исследованиях для каждой пары показателей должны быть установлены

конкретные индивидуальные зависимости.[46, 118-121;]

Опыт ведущих

компаний промышленно развитых стран показывает, что сегодня для успеха на рынке

умение правильно строить систему распределения и сбыта имеет колоссальное

значение. Логика преуспевающих компаний базируется на том, что пока продукция

не находят сбыта, т. е. потребителя, ее вообще не стоит начинать производить.

Следует твердо усвоить: ничего не может произойти в бизнесе, пока что-то не

продано. Вот почему построение сбытовой сети — один из важнейших элементов

маркетинга.

Сбытовая сеть

или каналы сбыта — это набор взаимосвязанных и взаимозависимых организаций,

занятых тем, чтобы продукт стал доступным для использования конечным

потребителем.

Анализ

сбытовой сети — это изучение способов наиболее эффективной доставки изделия или

услуги от производителя до конечного пользователя. Выбор канала сбыта или формы

реализации продукции зависит от ряда факторов: от самого продукта, отношения к

нему потребителей, функций и принципов работы того или иного вида магазинов,

сбытовой сети, типов оптовых или розничных предприятий торговли. При построении

сбытовой сети предприятию или фирме прежде всего предстоит сделать выбор: каким

образом лучше доставлять свою продукцию конечным потребителям — непосредственно

(без сбытовых посредников) или через сбытовых посредников.

При

формировании сбытовой сети предприятию-производителю предстоит также оценить:

- особенности

целевого сегмента рынка и профиля потребителя (число потенциальных

потребителей, их покупательная способность, географическое положение и т.п.);

- параметры

продукта (упаковка, условия его транспортировки, хранения, особенности

послепродажного обслуживания и т.п.);

-

характеристики сбытового посредника (прежде всего его желание продвигать на

рынке продукты вашей компании);

- условия

конкурентной борьбы (конфигурация сбытовой сети, ценовые параметры, расходы

конкурентов на рекламу и т.п.);

- характеристики

самой компании-производителя (финансовые возможности, ассортимент изделий и

услуг, предшествующий опыт реализации продуктов, стратегия маркетинга и т.п.);

- особенности

внешней хозяйственной среды (налоговая политика

правительства, требования сертификации и лицензирования и т.п.).

Все это

указывает на то, что построение сбытовой сети — часто самое важное решение

руководства фирмы, определяющее ее успех на рынке. От размеров и эффективности

работы сбытовой сети традиционно зависели общий оборот предприятия или фирмы и

динамика его роста, норма и размер получаемой прибыли. Но сегодня от сбытовой

сети зависят степень контроля фирмы-производителя над доведением своей

продукции до конечного потребителя, а значит и эффективность обратной связи

между производителем и потребителем. В интегрированном маркетинге это

обстоятельство имеет важнейшее значение. Следует помнить, что чем больше

посредников использует фирма-производитель, тем меньше непосредственных

контактов с потребителями она имеет и тем ниже степень ее контроля за

продвижением своей продукции до конечных потребителей.

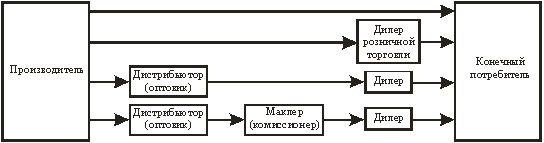

Построение

каналов сбыта различается на рынке потребительских товаров и продуктов

производственного назначения. На рисунках в виде блок-схем показаны варианты

построения сбытовой сети (прямого сбыта и сбыта через различных посредников), а

также основные различия между двумя типами рынков. На потребительском рынке,

принято выделять в основном две категории сбытовых посредников: дилеры и

дистрибьюторы.

Дилеры — это

сбытовые посредники, реализующие продукцию фирмы-производителя или поставщика

непосредственно конечному потребителю. Дилеры чаще всего представлены

предприятиями розничной торговли.

Дистрибьюторы

— оптовые сбытовые посредники, реализующие изделия и услуги другим сбытовым посредникам

(дилерам или другим дистрибьюторам).

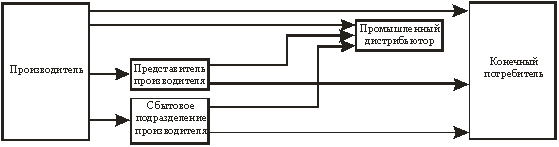

На рынке

товаров производственного назначения (рисунок 3), оперируют представители

производителей или, как их еще называют, промышленные представители — агенты,

занимающиеся преимущественно сбытом специализированного оборудования, и

промышленные дистрибьюторы, реализующие преимущественно стандартизированные

изделия.

Рисунок 3. Рынок потребительских товаров

Рисунок 4. Рынок товаров производственного назначения

При

построении сбытовой сети следует иметь в виду, что при переходе от прямых

продаж конечным потребителям предприятие-производитель первоначально формирует

дилерскую сеть, а впоследствии — дистрибьюторскую. При этом распределение

доходов между всеми участниками продвижения продукта от производителя до

конечного потребителя характеризуется в большинстве видов бизнеса следующей

пропорцией:

50% + 10% + 40% = 100%

Доля цены Доля

надбав- Доля над- Розничная (2)

компании- ки

дистри- бавки цена

производителя

бьютора дилера

Не только

построение, но и функционирование сбытовой сети предприятия затрагивает многие

аспекты управления производством и маркетинга. Особенности сбытовой сети

необходимо учитывать при составлении прогнозов сбыта, планировании

производства, управлении запасами и т.п.

Таблица 1.1

Анализ

методов реализации

| Основные параметры |

Методы реализации |

| Исключительное распределение |

Выборочное распределение |

Экстенсивное распределение |

| 1. Степень насыщения рынка |

Ограниченная |

Средняя |

Высокая |

| 2. Степень контролирования

сбыта |

Жесткий, строгий

контроль |

Значительный контроль |

Почти полное отсутствие

контроля |

| 3. Издержки сбыта |

Низкие |

Средние |

Высокие |

| 4.Поддержка дилера |

Значительная |

Ограниченная |

Небольшая |

| 5. Подготовка дилера |

Значительная |

Ограниченная |

Небольшая |

| 6. Ассортимент |

Узкоспециализированный |

Специализированный |

Никакой |

| 7.Жизненный цикл |

Длительный |

Средний |

Короткий |

| 8. Реклама производителя |

Проводится |

Проводится |

Почти не проводится |

В маркетинге

традиционно существуют три основных метода распределения (сбыта, реализации)

продукции: экстенсивное; выборочное (избирательное); исключительное

(эксклюзивное).

Все остальные

методы в той или иной степени являются различными сочетаниями этих трех

методов.

В таблице 1.1

в обобщенном виде представлены основные соображения, которыми должны

руководствоваться предприятия при выборе методов распределения своей продукции

на рынке.

В зависимости

от выбора метода реализации своей продукции осуществляется поиск торгового

посредника, если в этом возникает необходимость. Хотя в целом пересмотр своих

связей с торговыми посредниками и дилерами предприятия в условиях рынка

производят редко и идут на это весьма неохотно (наличие каналов сбыта — это

своего рода дополнительный невидимый "капитал" фирмы), в ряде случаев

им это приходится делать, по крайней мере частично. Наиболее распространенным

случаем является диверсификация производства или создание принципиально нового

изделия, не имеющего близких аналогов на рынке.

Таким

образом, мы изучили методические основы сбытовой деятельности предприятия.[25,

118; 27, 37-66; 44, 112-124;]

1.4 Технико-экономическая характеристика предприятия ОАО

«АвтоВАЗагрегат»

ОАО

"АвтоВАЗагрегат" находится в г. Тольятти и до недавнего времени

входил в состав АО "АВТОВАЗ". С 2000г. - самостоятельное предприятие,

связанное с ВАЗом партнерскими отношениями. ОАО "АвтоВАЗагрегат"

поставляет на главный конвейер ВАЗа широкую номенклатуру комплектующих: сиденья,

системы выпуска газов (глушители), каталитические нейтрализаторы отработавших

газов и трубки тормозной и топливной систем, а также изделия из проволоки и

катанки, всего более 400 наименований. По некоторым позициям являемся

единственным поставщиком главного конвейера ВАЗа.

Предприятие

получило сертификат, подтверждающий соответствие производимой продукции

требованиям ГОСТ Р ИСО 9001-2001. Предприятие удостоено многих высоких наград. В

2008 году ОАО «АвтоВАЗагрегат» реализовало продукции на 6 542 млн. рублей (без

НДС), из них 94% продукции реализовано на ОАО «АВТОВАЗ». Выпуск продукции по

сравнению 2007 годом вырос на 9,5%. Предприятию удается ежегодно наращивать

объемы производства и реализации.

В 2006 году

ОАО ''АвтоВАЗагрегат'' расширило номенклатуру выпускаемых изделий. Для

автомобилей семейства LADA 110, в связи с появлением 1,6-литрового двигателя,

было налажено производство модернизированной системы выпуска газов. Освоены

трубопроводы бессливной топливной магистрали и обновленные сиденья для семейства

LADA 110, а также ряд деталей для перспективных моделей АВТОВАЗа.

После

введения норм безопасности ЕЭК ООН 17-07 в 2006г. ОАО

"АвтоВАЗагрегат" приступил к изготовлению сидений, соответствующих

новым требованиям.

Современное

развитие завода связано с выпуском новых моделей автомобилей на ОАО «АВТОВАЗ»,

как то: ВАЗ -1118 «Калина», ВАЗ-2170 «Приора», ВАЗ-21214. В 2008 году ОАО

«АвтоВАЗагрегат» перешел на новый, более качественный уровень работы с основным

потребителем продукции нашего завода - ОАО "АВТОВАЗ", внедрив

организацию работы в технологическом портале.

Высшим

органом управления общества является общее собрание акционеров. В компетенцию

совета директоров общества входит решение вопросов общего руководства

деятельностью общества. Руководство текущей деятельностью общества

осуществляется генеральным директором и правлением общества. К компетенции

исполнительных органов общества относятся все вопросы руководства текущей

деятельности общества, за исключением вопросов, отнесенных к исключительной

компетенции общего собрания акционеров и совета директоров.

Таблица 1.2

Основные

технико-экономические показатели деятельности предприятия ОАО «АвтоВАЗагрегат»

| Наименование |

Факт 2006 г. |

Факт 2007 г. |

Факт 2008 г. |

Отклонения, % |

|

| 2007г. к 2006г. |

2008г. к 2006г. |

|

| 1 |

2 |

|

3 |

|

|

|

| Выручка от продажи продукции, тыс. руб. |

3212621 |

4808423 |

6208835 |

149,67 |

193,26 |

|

| Себестоимость проданной продукции, тыс. руб. |

1997777 |

2610530 |

3017668 |

130,67 |

151,05 |

|

| Среднесписочная численность работающих, чел. |

4715 |

5115 |

5257 |

108,48 |

111,50 |

|

| Фонд оплаты труда работающих, тыс. руб. |

292572 |

480195 |

612092 |

164,13 |

209,21 |

|

| Среднегодовая стоимость ОПФ, тыс. руб. |

2292104 |

2309707 |

2600171 |

100,77 |

113,44 |

|

| Прибыль (убыток) до налогообложения, тыс. руб. |

652519 |

1808058 |

2730381 |

277,09 |

418,44 |

|

| Чистая прибыль (убыток), тыс. руб. |

468136 |

1253920 |

1999251 |

267,85 |

427,07 |

|

| Среднегодовая выработка рабочего |

2818,09 |

940,06 |

8505,25 |

33,36 |

301,81 |

|

| Затраты на 1 рубль товарной продукции |

0,62 |

0,54 |

0,49 |

87,30 |

78,16 |

|

| Среднемесячная заработная плата рабочего) |

21,39 |

7,82 |

69,87 |

36,58 |

326,71 |

|

| Затраты заработной платы на 1 рубль товарной продукции |

0,09 |

0,10 |

0,10 |

109,66 |

108,25 |

|

| Фондоотдача, руб./руб. |

1,40 |

2,08 |

2,39 |

148,53 |

170,37 |

| Фондоёмкость, руб./руб. |

0,71 |

0,48 |

0,42 |

67,33 |

58,70 |

| Фондовооружённость труда |

2010,62 |

451,56 |

3561,88 |

22,46 |

177,15 |

| Рентабельность общая, % |

33 |

69 |

90 |

212,05 |

277,02 |

| Рентабельность расчётная, % |

23 |

48 |

66 |

204,98 |

282,73 |

|

|

|

|

|

|

|

|

Анализируя

технико-экономические показатели деятельности предприятия ОАО «АвтоВАЗагрегат»,

можно заключить, что на предприятии наблюдается значительное увеличение выручки

от продажи произведенной продукции. Так темп роста в 2007 году относительно 2006

года составил 150%, а в 2008 году относительно базового 2006 года темп выручки

составил 193%. Вместе с тем наблюдается увеличение себестоимости произведенной

продукции, но темп роста значительно отстает от темпа роста выручки. Темп роста

себестоимотси продукции в 2007 году составил131%, а в 2008 году относительно 2006

года -150%. Данный фактор в значительной степени повлиял на снижение показателя

затрат на 1 рубль произведенной продукции, темп снижения составил в 2007 году

87%, и в 2008 году относительно 2006 года темп снижения составил 78%. За

анализируемый период наблюдается значительное увеличение прибыли до

налогообложения и как следствие увеличение чистой прибыли. Так темп роста

прибыли до налогообложения в 2007 году составил 277%, а в 2008 году

относительно 2006 года темп роста составил 418%. Это в значительной степени

повлияло на уровень рентабельности. Темп роста рентабельности в 2007 году

составил 205%, и в 2008 году относительно базового 2006 года темп роста

составил 283%. На предприятии ОАО «АвтоВАЗагрегат» произошло увеличение

численности персонала предприятия - темп роста за весь анализируемый период

составил 112%. Одновременно вырос фонд заработной платы -темп роста в 2008 году

относительно базового 2006 года составил 206%. Соответственно выросла

среднемесячная заработная плата, темп роста на конец анализируемого периода

составил 327% относительно базового 2006 года. Вместе с тем наблюдается значительное

увеличение выработки одним работающим – темп роста в 2008 году относительно 2006

года составил 302%.

Таким образом,

финансово-хозяйственную деятельность предприятия ОАО «АвтоВАЗагрегат» можно

признать как положительную.[31, 99-114;]

2. УЧЕТ ВЫПУСКА И ПРОДАЖИ ГОТОВОЙ ПРОДУКЦИИ

2.1 Понятие готовой продукции и ее оценка

Конечным

продуктом производственного процесса предприятия является готовая продукция.

Изделия считаются готовыми только в том случае, если они полностью укомплектованы

и соответствуют техническим условиям, утвержденным в установленном порядке,

сданы на склад готовой продукции и снабжены сертификатом или другим документом,

удостоверяющим качество готовой продукции. Готовая продукция составляет

основную часть продукции предприятия. Кроме того, в состав продукции включаются

также отпущенные на сторону полуфабрикаты собственного производства,

выполненные работы и оказанные услуги промышленного характера. Работами

промышленного характера считаются услуги вспомогательных цехов по отпуску пара,

воды, электроэнергии, сжатого воздуха, автоперевозки и другие услуги сторонним

предприятиям и организациям, своим непромышленным хозяйствам или для

собственного капитального строительства.

Готовая

продукция в основном предназначена для реализации на сторону, но часть ее может

использоваться внутри своего предприятия.

Продукция,

не подвергшаяся всем предусмотренным технологическим процессом операциям

обработки, а также изделия, не прошедшие испытаний и технической приемки, в

состав объема продукции не включаются и подлежат учету как незавершенное

производство.

Предприятия,

изготовляют продукцию в соответствии с плановыми заданиями по ассортименту,

количеству и качеству. При этом большое внимание уделяется увеличению ее

объема, расширению ассортимента и улучшению качества.

В настоящее

время важное значение приобретает реализация продукции по договорам-поставкам

как важнейшему экономическому показателю работы, определяющему эффективность,

целесообразность хозяйственной деятельности предприятия. В зависимости от

принятого порядка в объем реализации может включаться отгруженная и отпущенная

продукция по мере предъявления покупателям (заказчикам) платежных документов к

оплате или после поступления выручки на счета денежных средств поставщика.

Таким

образом, процесс реализации завершает кругооборот хозяйственных средств

предприятия, что позволяет ему выполнять обязательства перед государственным

бюджетом, банком по ссудам, рабочими и служащими, поставщиками и возмещать

производственные затраты. Невыполнение плана реализации вызывает замедление

оборачиваемости средств в обороте, возникновение штрафных санкций за

невыполнение договорных обязательств перед покупателями, задерживает платежи

поставщикам, ухудшает финансовое положение предприятия и т. п. В свою очередь

недопоставка продукции вызывает сбои в работе предприятий ее получателей.

Поэтому в ряде случаев объем реализации продукции с учетом выполнения

договорных поставок является одним из показателей премирования работников

соответствующих служб предприятия.

Кроме того,

от объема реализации зависит и величина прибыли предприятия - одного из

важнейших показателей его деятельности.

В системе

организации бухгалтерского учета на предприятиях особое место занимает учет

готовой продукции, ее отгрузки и реализации, в задачи которого входят:

–

постоянный

контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и

качеству;

–

полный

и достоверный учет готовой продукции на складе, систематический контроль за ее

сохранностью и состоянием запасов;

–

своевременный

и правильный учет отгруженной и реализованной продукции (работ, услуг), четкая

организация расчетов с покупателями;

–

контроль

за выполнением плана по отгрузке и реализации продукции, произведенных работ и

оказанных услуг в соответствии с заключенными договорами;

–

учет

и контроль соблюдения сметы коммерческих и других расходов, связанных с

отгрузкой и реализацией продукции (работ, услуг);

–

своевременное

и достоверное определение результатов от реализации продукции (работ, услуг) и

их учет.

Для успешного

выполнения этих задач необходима ритмичная работа предприятия, правильная

организация складского хозяйства и сбыта, своевременное документальное

оформление хозяйственных операций.

Готовая

продукция, как правило, должна быть сдана на склад в подотчет материально

ответственному лицу. Крупногабаритные изделия и продукция, которая не может

быть сдана на склад по техническим причинам, принимаются представителем

заказчика на месте их изготовления, комплектации и сборки.

На

предприятии ОАО «АвтоВАЗагрегат» планирование и учет готовой продукции ведут в

натуральных и стоимостных показателях. Условно-натуральные показатели

используют для получения обобщенных данных об однородной продукции.

Согласно ПБУ 5/01 «Учет материально-производственных запасов» под

готовой продукцией понимается «часть МПЗ организации, предназначенной для

продажи, являющаяся конечным результатом производственного процесса,

законченная обработкой (комплектацией), технические и качественные

характеристики которой соответствуют условиям договора или требованиям других

документов, установленных законодательством».

В настоящее время применяются следующие виды оценки готовой

продукции:

–

по

фактической производственной себестоимости. Этот способ оценки готовой

продукции используется сравнительно редко, и основном в организациях

индивидуального производства, выпускающих крупное уникальное оборудование и

транспортные средства;

–

по

неполной (сокращенной) производственной себестоимости продукции, исчисляемой по

фактическим затратам без общехозяйственных расходов; может применяться в тех же

производствах, где применяется первый способ оценки продукции;

–

по

оптовым ценам реализации. Оптовые цены используются в качестве твердых учетных

цен. Отклонения фактической себестоимости продукции учитывают на отдельном

аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции

был самым распространенным, поскольку позволял сопоставлять оценку продукции в

текущем учете и отчетности, что важно для контроля за правильным определением

товарного выпуска. При значительном колебании уровня оптовых цен данный способ

теряет свои преимущества;

–

по

плановой (нормативной) производственной себестоимости, также выступающей в

качестве твердой учетной цены. Обусловливается необходимость отдельного учета

отклонений фактической производственной себестоимости продукции от плановой или

нормативной. Достоинство данного способа оценки готовой продукции заключается в

обеспечении единства оценки в планировании и учете. Однако если плановая или

нормативная себестоимость продукции изменяется часто, то усложняется переоценка

остатков готовой продукции. Если же оценивать продукцию по среднегодовой

себестоимости, то она не соответствует оценке в месячных и квартальных планах.

Вариантом данного способа оценки готовой продукции является оценка:

–

по

сокращенной плановой производственной себестоимости;

–

по

свободным отпускным ценам и тарифам, увеличенным на сумму налога на добавленную

стоимость, — при выполнении единичных заказов и работ;

–

по

свободным рыночным ценам — при учете товаров, реализуемых через розничную сеть.

Фактическая производственная себестоимость в качестве учетной цены

продукции применяется, как правило, при единичном и мелкосерийном производстве,

а также при выпуске небольшой номенклатуры продукции. Нормативную себестоимость

в качестве учетной цены применяют в отраслях с массовым и серийным характером

производства и при выпуске большой номенклатуры готовой продукции.

На предприятии ОАО «АвтоВАЗагрегат» готовая продукция принимается

к бухгалтерскому учету по нормативной производственной себестоимости.

Фактическую себестоимость готовой продукции можно рассчитать

только по окончании отчетного периода (месяца). Движение же продукции

происходит ежедневно (выпуск, отпуск, отгрузка, реализация), поэтому для

текущего учета необходима условная оценка продукции. Текущий, ежедневный учет

движения готовой продукции ведется по плановой производственной себестоимости,

называемым учетной.

Каждая из них, т.е. плановая себестоимость или договорная цена

единицы продукции, разрабатывается организацией самостоятельно. В конце месяца

плановая себестоимость должна быть доведена до фактической путем расчета сумм и

процентов отклонений по группам готовой продукции. Суммы и проценты отклонений

рассчитываются исходя из остатка продукции на начало месяца и ее поступления за

месяц. Отклонения показывают экономию или перерасход, допущенные организацией,

и поэтому характеризуют результаты ее работы в процессе производства.

Отклонения учитываются на тех же счетах, что и готовая продукция, и

записываются сторно - экономия или обычной записью - перерасход. Процент

отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать

ее фактическую себестоимость и остаток на складах на конец месяца.

10 июня 2007 г. было выпущено 100 единиц продукции. Нормативная

себестоимость единицы продукции составляет 6000 руб. 20 июня 2007 г. готовая

продукция была отгружена ОАО «АВТОВАЗ» в количестве 70 единиц. 30 июня 2007 г.

бухгалтерия получила сведения о фактической себестоимости выпущенной продукции,

которая составила 650 000 руб.

В бухгалтерии ОАО «АвтоВАЗагрегат» отражены операции в учете

следующим образом:

| Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

| 10 июня 2007 г. |

|

Отражена нормативная себестоимость

продукции (100 ед. х 6000 руб.)

|

43 |

20 |

600 000 |

| 20 июня 2007 г. |

|

Списана нормативная себестоимость

реализованной продукции

(70 ед. х 6000 руб.)

|

90-2 |

43 |

420 000 |

| 30 июня 2007 г. |

|

Отражена сумма отклонений фактической

себестоимости продукции от нормативной

(650 000 - 600 000) руб.

|

43 |

20 |

50 000 |

|

Списана сумма отклонений фактической себестоимости

от нормативной по

реализованной за месяц продукции <6>

|

90-2 |

43 |

35 000 |

Указанные

отклонения на ОАО «АвтоВАЗагрегат» учитываются по однородным группам готовой

продукции, которые формируются предприятием исходя из уровня отклонений

фактической производственной себестоимости от стоимости по учетным ценам

отдельных изделий. При этом плановые цены могут разрабатываться исходя из

среднегодовой или среднеквартальной плановой производственной себестоимости.

Разница между фактической себестоимостью и стоимостью готовой

продукции по учетным ценам учитывается на счете "Готовая продукция"

по отдельному субсчету "Отклонения фактической себестоимости готовой

продукции от учетной стоимости". Отклонения на этом субсчете учитываются в

разрезе номенклатуры, либо отдельных групп готовой продукции, либо по

организации в целом [24, 139;].

2.2

Синтетический и аналитический учет готовой продукции

Учет

выпуска готовой продукции находится под постоянным контролем бухгалтерии

организации, так как его ритмичность обеспечивает выполнение договорных

обязательств по отгрузке продукции покупателям, своевременность реализации и

всех расчетов и выплат. Ежедневно документы на выпуск готовой продукции

поступают в бухгалтерию, которая ведет натуральный количественный учет выпуска

по видам изделий. По окончании месяца общее количество выпущенной продукции

оценивается по плановым, продажным ценам и по фактической себестоимости (по

данным аналитического учета производства).

По

показателям выпуска готовой продукции определяется результат работы организации

в процессе производства - экономия или перерасход как разница между фактической

и плановой себестоимостью выпущенной продукции. Здесь же выпуск расценивается и

по отпускным (продажным, договорным) ценам, что дает возможность определить

предполагаемую выручку и прибыль после реализации выпущенной продукции.

Учет

наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая

продукция». Этот счет используется организациями отраслей материального

производства. Стоимость выполненных работ и оказанных услуг на сторону также не

отражают на счете 43 «Готовая продукция». Фактические затраты по ним списывают

со счетов затрат на производство в дебет счета 90 «Продажи». Продукция, не

подлежащая сдаче на месте и не оформленная актом приемки, остается в составе

незавершенного производства и на счете 43 «Готовая продукция» не учитывается.

Синтетический учет готовой продукции может осуществляться в двух

вариантах: без использования счета 40 «Выпуск продукции (работ, услуг)» и с

использованием счета 40 «Выпуск продукции (работ, услуг)».

На ОАО «АвтоВАЗагрегат» готовая продукция оценивается по

фактической производственной себестоимости, ее учет ведется на счете 43

"Готовая продукция" без использования счета 40 «Выпуск продукции

(работ, услуг)».

Аналитический учет отдельных видов готовой продукции осуществляют,

по учетным ценам -плановой себестоимости с выделением отклонений фактической

себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий

и учитываемых на отдельном аналитическом счете.

Синтетический учет готовой продукции отгруженной на предприятии ОАО

«АвтоВАЗагрегат» ведется на счете 45 «Товары отгруженные», который предназначен

для обобщения информации о наличии и движении отгруженной продукции, выручки от

продажи которой определенное время не может быть признана в бухгалтерском учете

(например, при экспорте продукции). На этом счете учитываются также готовые

изделия, переданные другим организациям для продажи на комиссионных началах.

Готовая продукция отгруженная учитывается на счете 45 «Товары

отгруженные» по стоимости, складывающейся из фактической производственной

себестоимости и расходов по отгрузке продукции. Дебетуется счет 45 «Товары

отгруженные» в корреспонденции со счетами 43 «Готовая продукция» в соответствии

с оформленными документами (накладными, приемо-сдаточными актами и др.) по

отгрузке готовых изделий или передаче их для комиссионной продажи.

Счет 45 «Товары отгруженные» применяется в двух случаях.

Во-первых, он используется после отгрузки товаров покупателю, когда выручка от

их продажи не может быть признана к бухгалтерскому учету.

ОАО «АвтоВАЗагрегат» в соответствии с договором 29 сентября 2008

г. отгрузил ОАО «АВТОВАЗу» партию комплектующих изделий. Стоимость этой партии

- 118 000 тыс.руб. без учета НДС.

Себестоимость произведенной продукции составила 75 000 тыс.руб. ОАО

«АВТОВАЗ» оплатил указанную продукцию 15 октября 2008 г. По условиям договора

право собственности на продукцию переходит от поставщика к покупателю после

оплаты. ОАО «АвтоВАЗагрегат» признает доходы и расходы методом начисления.

На дату отгрузки продукции в бухгалтерском учете ОАО

«АвтоВАЗагрегат» была сделана проводка:

29 сентября 2008 года

Дебет 45 «Товары отгруженные»

Кредит 43 «Готовая продукция»

- 75 000 тыс.руб. - отгружена продукция покупателю.

На дату оплаты продукции (и перехода права собственности на них) в

бухгалтерском учете ОАО «АвтоВАЗагрегат» были сделаны такие записи:

15 октября 2008 г.

Дебет 51 «Расчетный счет»

Кредит 62 «Расчеты с покупателями и заказчиками»

- 118 000 тыс.руб. - поступила оплата за продукцию от покупателя;

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90-1 «Прочие доходы»

- 118 000 тыс.руб. - признана выручка от реализации продукции;

Дебет 90-2 «Прочие расходы»

Кредит 45 «Товары отгруженные»

- 75 000 руб. - списана учетная стоимость продукции.

Оприходование готовой продукции по учетным ценам оформляют

бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20

«Основное производство».

По окончании месяца исчисляют фактическую себестоимость

оприходованной готовой продукции от стоимости ее по учетным ценам и списывают

это отклонение с кредита счета 20 «Основное производство» в дебет счета 43

«Готовая продукция» способом дополнительной бухгалтерской проводки или способом

«красное сторно».

Отгруженную или сданную на месте готовую продукцию в зависимости

от условий поставки, оговоренных в договоре на поставку продукции, списывают по

учетным ценам с кредита счета 43 «Готовая продукция» в дебет счетов 45 «Товары

отгруженные» или 90 «Продажи». По окончании месяца определяют отклонение

фактической себестоимости отгруженной (реализованной) продукции от стоимости ее

но учетным ценам и списывают с кредита счета 43 «Готовая продукция»

дополнительной проводкой или способом «красное сторно» в дебет счетов 45«Товары

отгруженные» или 90 «Продажи».

Готовую продукцию, переданную другим организациям для реализации

на комиссионных началах, списывают с кредита счета 43 «Готовая продукция» и

дебет счета 45 «Товары отгруженные».

При журнально-ордерной форме учета сумма фактической себестоимости

выпущенной продукции указывается и журнале-ордере № 10/1 в дебете счета 43

«Готовая продукция» и кредите счета 20 «Основное производство».

Счет 43 «Готовая продукция» - активный, инвентарный. Сальдо счета

показывает фактическую себестоимость остатка готовой продукции на складах

организации; оборот по дебету - фактическую себестоимость выпущенной продукции

основного производства и прочих изделий, возвращенной покупателями продукции и

полуфабрикатов собственного производства, отгруженных на сторону; оборот но

кредиту - фактическую себестоимость отгруженной отчетном месяце продукции.

На ОАО «АвтоВАЗагрегат» для определения фактической себестоимости

остатка готовой продукции на складах и отгруженной продукции на отчетный месяц

используется ведомость № 16 «Движение готовых изделий в ценностном выражении».

В первом разделе ведомости № 16 формируются данные полной

характеристики счета 43 «Готовая продукция» в двух оценках - фактической и

учетной. Это необходимо для определения удельного веса (процента) фактических

затрат в общем объеме готовой продукции, которой располагала организация в

отчетном месяце (остаток на начало месяца плюс поступило из производства) к

учетной (плановой) их стоимости.

Если этот процент составляет 100%, это означает, что фактические

затраты соответствовали плановым. Если процент ниже 100, организация достигла

снижения себестоимости продукции и в результате реализации данной продукций она

получит сверхплановую прибыль; если процент выше 100, организация допустила

перерасход по статьям калькуляции и превысила плановую норму затрат.

Это же процентное отношение фактической себестоимости всей

продукции к ее учетной (плановой) себестоимости может использоваться

бухгалтерией и для расчета фактической себестоимости продукции, отгруженной в

отчетном месяце, возвращенной покупателями, и остатка ее на конец месяца.

Остаток па конец месяца по фактической себестоимости необходим для последующей

сверки с главной книгой, а с книгами учета остатков складов сверяется остаток

по учетным ценам.

Учет готовых изделий на складе организуется так, что на каждый

номенклатурный номер изделий открывается карточка учета материалов (ф. № М-17).

По мере поступления и отпуска готовых изделий кладовщик на основе документов

записывает в карточках количество ценностей (приход, расход) и рассчитывает

остаток после каждой записи.

Бухгалтер обязан ежедневно принимать на складе документы за

истекшие сутки (приемо-сдаточные накладные, приказы-накладные,

товаро-транспортные накладные). Правильность ведения складского учета

подтверждается подписью бухгалтера в карточке складского учета.

На основе карточек складского учета материально ответственное лицо

ежемесячно заполняет ведомость учета остатков готовых изделий в разрезе

номенклатуры готовых изделий, единиц измерения, количества и передает ее в

бухгалтерию. Здесь производится взаимосверка показателей складского и

бухгалтерского учета в суммовом выражении (остаток по учетным ценам)[27,

145-154;].

2.3 Учет операций по отгрузке готовой продукции

ОАО «АвтоВАЗагрегат» осуществляет реализацию в соответствии с

условиями договора поставки, в котором устанавливаются (предусматриваются)

сроки и порядок поставки (размер партий, условия отгрузки и т.п.), ассортимент

товаров, цена и другие существенные условия.

Переход права собственности и риска случайной гибели на

поставляемую продукцию и товары от организации-продавца к организации-покупателю

закрепляется в договоре, прежде всего путем выбора соответствующего вида цены.

В настоящее время в основном применяются следующие виды цен:

франко-склад поставщика - все расходы, связанные с отгрузкой

продукции, оплачивает организация-покупатель;

франко-станция отправления - организация-поставщик оплачивает

расходы только по транспортировке готовой продукции до вагонов, остальные

расходы несет организация-покупатель;

франко-вагон станция отправления - организация-поставщик

оплачивает все расходы по транспортировке готовой продукции до станции

отправления и погрузке ее в вагоны. При этом в счет, выставляемый

организации-покупателю, может включаться (помимо цены готовой продукции по

договору) отдельной суммой "железнодорожный тариф" (стоимость оплаты

транспортных услуг железной дороги) от станции отправления до станции

назначения, в случае если указанные расходы первоначально оплатил поставщик;

франко-станция назначения - все расходы по отгрузке и

транспортировке продукции до станции назначения несет организация-поставщик;

франко-склад покупателя - организация-поставщик оплачивает все

расходы по транспортировке, погрузке и разгрузке продукции вплоть до склада

покупателя.

Чем больше транспортных расходов падает на поставщика, тем выше

фактическая себестоимость готовой продукции, а следовательно, и ее цена.

От вида цены будет зависеть порядок отнесения в бухгалтерском

учете расходов по погрузке готовой продукции, ее транспортировке и разгрузке,

т.е. списание указанных расходов на себестоимость готовой продукции (дебет

счета 44 "Расходы на продажу") или на счета расчетов с покупателями

(счет 76 "Расчеты с разными дебиторами и кредиторами").

ОАО «АвтоВАЗагрегат» осуществляет транспортировку продукции силами

сторонних организаций в соответствии с надлежащим образом оформленными

сопроводительными документами на отгрузку готовой продукции

(товарно-транспортными накладными, счетами транспортных организаций,

счетами-фактурами и т.п.) их оплату. При этом в качестве форм расчетов в

основном используются платежные поручения и расчеты по инкассо с применением

платежных требований-поручений.

В бухгалтерском учете данная операция отражается по дебету счетов:

Дебет 44 "Расходы на продажу" - на договорную стоимость

услуги;

Дебет 19 "Налог на добавленную стоимость по приобретенным

ценностям" - на сумму причитающегося НДС на объем оказанных услуг

Кредит 76 "Расчеты с разными дебиторами и кредиторами" -

на общую сумму задолженности.

При оплате задолженности:

Дебет 76 "Расчеты с разными дебиторами и кредиторами"

Кредит 51 "Расчетные счета".

При осуществлении поставщиком предварительной оплаты транспортных

услуг записи в бухгалтерском учете производятся в обратной последовательности.

Списание накопленных в течение месяца расходов по реализации

(продаже) готовой продукции отражается по дебету счетов финансовых результатов

Дебет 90 "Продажи", субсчет 2 "Себестоимость

продаж")

Кредит 44 "Расходы на продажу".

Для целей организации аналитического бухгалтерского учета полной

себестоимости реализованной готовой продукции распределение расходов на

транспортировку, включая погрузо-разгрузочные работы, между отдельными видами

реализованной готовой продукции осуществляется прямым путем (т.е. с отнесением

указанных расходов на удорожание себестоимости реализуемого вида продукции. В качестве

подобной базы на предприятиях машиностроения могут быть использованы такие

варианты распределения:

-

пропорционально

весу отгруженной продукции;

-

пропорционально

объему отгруженной продукции;

-

пропорционально

производственной себестоимости отгруженной продукции;

-

иные

варианты.

В учетной политике для целей бухгалтерского учета на ОАО

«АвтоВАЗагрегат» закреплен вариант пропорционально производственной

себестоимости отгруженной продукции. На практике ОАО «АвтоВАЗагрегат»

осуществляет за свой счет оплату услуг железнодорожного транспорта и других

видов транспорта по перевозке грузов до станции назначения и погрузке

(разгрузке). Организация же покупатель затем компенсирует (возвращает)

поставщику понесенные им расходы (на основании соответствующих первичных

(оправдательных) документов). [27, 115-127;]

2.4 Определение и отражение выручки в

бухгалтерской отчетности

Выпущенная

готовая продукция переходит из сферы производства в сферу обращения. Этот

процесс фиксируется в первичных документах - приемо-сдаточных накладных, актах,

ведомостях, планах-картах и др.

Отпуск готовой продукции, и ее отгрузка оформляются

приказом-накладной, в который включены два документа: приказ складу и накладная

на отпуск. Приказ складу выписывает соответствующая служба, на основе условий

договора с покупателями, с указанием наименования покупателя, его кода,

количества и ассортимента продукции, срока отгрузки.

Материально ответственное лицо (кладовщик) комплектует продукцию

по каждому приказу и передает экспедитору для отправки, записывая количество в

графе «Отпущено».

Документ подписывается начальником службы, кладовщиком и

экспедитором. Приказ-накладная оформляется в двух экземплярах: первый

передается экспедитору для указания количества отправленных мест, массы груза

согласно товарно-транспортной накладной и суммы оплаченного железнодорожного

тарифа за перевозку продукции до станции покупателя; второй экземпляр остается

у кладовщика как основание для отпуска. В нем и в карточках складского учета в

графе «Расход» проставляется количество отпущенной продукции, и документ

передается бухгалтеру. Экспедитор сдает продукцию транспортной организации,

получает квитанцию о приеме груза. На следующий день после отгрузки продукции

экспедитор обязан приказ-накладную и квитанцию транспортной организации

передать в бухгалтерию организации для выписки счета типовой формы (или

платежного требования-поручения) и счета-фактуры на имя покупателя.

Для того чтобы отразить продукцию или работы, услуги

реализованными, бухгалтерия должна иметь документы, подтверждающие исполнение

договора и в первую очередь переход прав собственности на них. Кроме указанной

ранее приказ-накладной это могут быть железнодорожные, товарно-транспортные

накладные с отметками станции отправления или назначения, коносаменты, акты

выполненных работ, и др.

Продажа продукции осуществляется в соответствии с заключениями

договорами или путем свободной продажи через розничную торговлю.

В договорах па поставку готовой продукции указывают поставщики и

покупатели, необходимые показатели по изделиям, цены, скидки, накидки, порядок

расчетов, сумму налога на добавленную стоимость и другие реквизиты. В

международной практике принято дополнительно указывать непреодолимые

обстоятельства (форс-мажор), поручительство, гарантии исполнения договорных

условий, порядок возмещения убытков, оговорку о подсудности и арбитраже и

другие сведения.

Основанием для отгрузки готовой продукции покупателям или отпуска

ее со склада обычно служат приказы отдела сбыта (маркетинга) организации.

На основании товарно-транспортных, железнодорожных накладных и

других документов на отпуск продукции на сторону в финансовом отделе или при

его отсутствии в бухгалтерии выписывают в нескольких экземплярах платежные

поручения или платежные требования для расчетов с покупателями через банк.

В платежном поручении или требовании указывают наименование и

местонахождение поставщика и покупателя, номер договора поставки, вид отправки,

сумму платежа по договору, стоимость дополнительно оплачиваемых тары и

упаковки, транспортные тарифы, подлежащие возмещению покупателям (если это

предусмотрено договором), сумму НДС, выделяемую отдельной строкой. При отгрузке

товаров, оказании услуг, выполнении работ, не являющихся объектом

налогообложения по НДС, расчетные документы и реестры выписывают без выделения

сумм НДС и на них делают надпись или ставят штамп «Без налога НДС».

Данные платежных требований ежедневно записывают в ведомость учета

и реализации продукции (работ, услуг). В ведомости указывают дату и номер

платежного требования, наименование поставщика, количество отгруженной

продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате

счетов. Ведомость является формой аналитического учета товаров отгруженных.

Готовую продукцию в ведомости отражают по учетным и отпускным ценам.

Оперативный учет отгрузки ведут в отделе маркетинга в специальных

карточках, книгах или журналах, а при использовании ЭВМ — в ежедневно

составляемых машинограммах отгрузки продукции.

Для вывоза готовой продукции с территории организации представителям

грузополучателя выдаются товарные пропуска на вывоз с территории предприятия

товарно-материальных ценностей. Пропуска подписывают руководитель и главный

бухгалтер организации или уполномоченные им лица. Пропуском могут служить копии

товарно-транспортных накладных или фактур, на которых делаются специальные

разрешительные надписи.

Если готовая продукция отпускается покупателю непосредственно со

склада поставщика или другого места хранения готовой продукции, то получатель

обязан предъявить доверенность на право получения груза.

Порядок синтетического учета продажи продукции зависит от

выбранного метода учета продажи продукции. Организациям разрешается определять

выручку от продажи продукции для целей налогообложения либо по моменту оплаты

отгруженной продукции, выполненных работ и оказанных услуг, либо по моменту

отгрузки продукции и предъявления платежных документов покупателю (заказчику)

или транспортной организации.

В

соответствии с ПБУ 9/99 выручка принимается к бухгалтерскому учету в сумме,

исчисленной в денежном выражении, равной величине поступления денежных средств

и иного имущества и (или) величине дебиторской задолженности.

Если величина поступления покрывает лишь часть выручки, выручка,

принимаемая к бухгалтерскому учету, определяется как сумма поступления и

дебиторской задолженности (в части, не покрытой поступлением).

В ПБУ 9/99 приведены особенности определения выручки в зависимости

от условий договора: цена установлена договором; цена не предусмотрена в

договоре и не может быть установлена исходя из условий договора;

предоставляется коммерческий кредит; предусматривается исполнение обязательств

(оплата) неденежными средствами; изменяются обязательства по договору;

предоставляются скидки (накидки); денежное обязательство подлежит оплате в рублях

в сумме, эквивалентной определенной сумме в иностранной валюте или в условных

денежных единицах.

При заключении договора между поставщиком и покупателем в нем

определяются условия поставки продукции, в соответствии с которыми

распределяются обязанности и состав расходов, связанных с доставкой продукции.

Эти расходы включаются в состав расходов на продажу (коммерческих).

Коммерческими называются расходы, связанные со сбытом продукции. В

их состав входят: расходы на тару и упаковку изделий на складах готовой

продукции (упаковочная бумага, древесина, шпагат); транспортные расходы по

сбыту продукции, производимые за счет поставщика согласно условиям поставок

(погрузка, доставка, разгрузка); комиссионные сборы (отчисления), уплачиваемые

сбытовым и другим посредническим предприятиям; расходы по содержанию помещений

для хранения продукции в местах ее реализации и оплате труда продавцов на

сельскохозяйственных предприятиях; рекламные расходы; другие аналогичные по

назначению расходы.

В процессе сбыта продукции, т. е. при ее отгрузке и передаче

покупателям, возникают расходы на продажу. Они относятся к расходам по обычным

видам деятельности и возмещаются покупателями. Расходы на продажу в сумме с

производственной себестоимостью образуют полную фактическую себестоимость

продукции. Полная себестоимость продукции рассчитывается при составлении

отчетных калькуляций.

В бухгалтерском учете к расходам на продажу относятся все

фактические затраты по отгрузке и сбыту продукции, в том числе расходы,

связанные с погрузкой в транспортные средства, упаковкой, хранением,

транспортировкой продукции до пункта, обусловленного договором (кроме тех

случаев, когда они возмещаются покупателями сверх цены на продукцию); оплатой

услуг банков по осуществлению в соответствии с заключенными договорами

торгово-комиссионных (факторинговых) и других аналогичных операций; рекламой,

включая участие в выставках, ярмарках, стоимость образцов товаров, переданных в

соответствии с контрактами, соглашениями и иными документами непосредственно

покупателям или посредническим организациям бесплатно и не подлежащих возврату:

другие расходы, связанные с продажей продукции.

Расходы по содержанию складских помещений готовой продукции, по

начислению оплаты труда работникам складов и связанных с этим начислений по

единому социальному налогу к расходам на продажу не относятся, а включаются в

состав общехозяйственных расходов.

Расходы на продажу продукции в бухгалтерском учете группируются по

статьям аналитического учета. На крупных предприятиях обычно применяется следующая

номенклатура статей:

–

расходы

на тару и упаковку изделий на складах готовой продукции;

–

расходы

на транспортировку продукции;

–

комиссионные

сборы;

–

прочие

расходы по сбыту.

По статье «Расходы на тару и упаковку изделий на складах готовой

продукции» отражается стоимость услуг вспомогательных цехов по изготовлению

тары и упаковке продукции, стоимость покупной тары, услуг сторонних организаций

по затариванию и упаковке изделий на складе. При затаривании изделий в

производственных цехах стоимость тары не включается в расходы на продажу. В

этом случае она отражается в производственной себестоимости продукции по

соответствующим калькуляционным статьям (сырье и материалы, основная заработная

плата производственных рабочих, отчисления на социальное страхование и др.).

Если тара изготовляется заранее, то на нее составляется калькуляция, и в

производственную себестоимость продукции она включается комплексной статьей.

На статью «Расходы на транспортировку продукции» относят расходы

по доставке на станцию или пристань (порт) отправления продукции, обусловленные

договором, по погрузке ее в вагоны, суда, автомобили или другие транспортные

средства, а также расходы по разгрузке продукции в месте назначения в

соответствии с договором поставки.

По статье «Комиссионные сборы» показывается оплата услуг

специализированных транспортно-экспедиционных контор, банков по осуществлению

торгово-комиссионных (факторинговых) и других аналогичных операций.

К статье «Прочие расходы по сбыту» относятся: расходы на рекламу;

стоимость образцов товаров, переданных в соответствии с договором покупателям

бесплатно; другие расходы по сбыту, не вошедшие в предыдущие статьи.

Все перечисленные выше расходы по сбыту продукции учитываются на

счете 44 «Расходы на продажу», по дебету которого отражаются расходы,

сгруппированные в аналитическом учете по статьям, по кредиту — их списание на

проданную продукцию. В зависимости от принятой на предприятии учетной политики

расходы на продажу могут списываться на проданную продукцию в полной сумме или

распределяться между проданной и непроданной продукцией.

Порядок учета расходов на тару и упаковку зависит от того, где они

производятся — на складе или в производственном цехе. Тара может быть покупной,

а затаривание и упаковка продукции могут осуществляться работниками предприятия

или сторонней организацией.

В процессе продажи продукции производятся погрузочные работы на

складе поставщика, доставка на станцию или в порт отправления, транспортировка

на автомобильном, железнодорожном, воздушном или ином транспорте до пункта

назначения и склада покупателя, а также погрузочно-разгрузочные работы на

станции отправления и назначения и на складе получателя. Все расходы на

перечисленные работы согласно договору поставки распределяются между

поставщиком и покупателем. В договоре поставки определяется франко-место, до

которого все расходы по отгрузке продукции несет поставщик, включая их в

расходы на продажу и цену продукции. Если поставщик по согласованию с

покупателем производит какие-либо расходы сверх франко-цены, то они

оплачиваются покупателем сверх продажной цены продукции.

Предприятие также может нести расходы на рекламу. К расходам на

рекламу относятся расходы на разработку, издание и распространение рекламных

иллюстрированных прейскурантов, каталогов, афиш и т. п.

Расходы на рекламу целесообразно выделять в составе расходов на

продажу в отдельную одноименную статью с подразделением на подстатьи по

направлениям расходования средств. Такими подстатьями, в частности, могут быть:

распространение рекламных изделий; разработка и изготовление эскизов этикеток,

фирменных пакетов; рекламные мероприятия, проводимые через средства массовой

информации, и т. д.

Расходы на рекламу относятся в дебет счета 44 «Расходы на

продажу». По кредиту с ним могут корреспондировать различные счета в

зависимости от производимых работ и от того, кем выполнялись те или иные работы

- самим предприятием или сторонней организацией. При выполнении работ по

рекламе и ее распространению сторонней организацией на стоимость разработки и

изготовления эскизов этикеток, фирменных пакетов, распространения информации

через печатные издания, радио, телевидение и т. д. кредитуется счет 60 «Расчеты

с поставщиками и подрядчиками».

В бухгалтерском учете все фактически произведенные расходы на

рекламу в полном объеме включаются в себестоимость проданной продукции.

Затраты, отраженные на счете 44 «Расходы на продажу», списываются

в дебет счета 45 «Товары отгруженные» или счета 90 «Продажи».

На счет 45 «Товары отгруженные» эти расходы списывают организации,

определяющие объем продаж по мере оплаты продукции, а на счет 90 «Продажи» -

организации, исчисляющие объем продаж продукции по моменту отгрузки продукции.

Учетной политикой организации может предусматриваться списание всех расходов на

продажу непосредственно на себестоимость проданной продукции.

На момент отгрузки:

Дебет 45 «Товары отгруженные»

Кредит 43 «Готовая продукция» - отгружена продукция покупателю;

Дебет 90-3 «Налог на добавленную стоимость»

Кредит 68 «Расчеты по налогам и сборам» - начислен НДС в момент

определения налоговой базы.

На момент оплаты:

Дебет 51 «Расчетный счет»

Кредит 62 «Расчеты с покупателями и заказчиками» - поступила

оплата за отгруженную продукцию;

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90-1»Прочие доходы» - признана выручка от продажи

продукции;

Дебет 90-2 «Прочие расходы»