Курсовая работа: Анализ путей снижения себестоимости

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

РЯЗАНСКАЯ ГОСУДАРСТВЕННАЯ РАДИОТЕХНИЧЕСКАЯ АКАДЕМИЯ

КАФЕДРА ЭОППП

КУРСОВАЯ РАБОТА

по дисциплине

«Технико-экономический анализ деятельности предприятия»

на тему

«Анализ путей снижения себестоимости»

РЯЗАНЬ 2003

Содержание

Введение

Глава 1. Источники и факторы

снижения себестоимости

1.1 Источники снижения себестоимости

1.2 Факторы снижения себестоимости

1.3 Внутрипроизводственные факторы

снижения себестоимости

1.4 Внепроизводственные факторы

Глава 2. Анализ путей снижения

себестоимости

2.1 Принципы поиска путей снижения

себестоимости

2.2 Расчет снижения себестоимости по

источникам

2.3 Сущность и анализ путей снижения

себестоимости

Глава 3. Пути снижения себестоимости

ООО «Жито»

Заключение

Приложение

Введение

В современных рыночных условиях необходимым условием

успешного функционирования фирмы является повышение конкурентоспособности ее

продукции (работ, услуг). При этом ограниченность имеющихся ресурсов заставляет

предприятия искать пути наиболее эффективного их использования, сокращения

затрат и увеличения прибыли.

Прибыль является основополагающей целью деятельности

предприятия, она создается за счет разности между полученными доходами от

реализации и стоимостью затраченных на создание продукции ресурсов. Рынок

диктует спрос, поэтому наиболее доступной для предприятий мерой увеличения

прибыльности является уменьшение собственных затрат и получение преимуществ по

сравнению с конкурентами. Таким образом, важнейшим показателем деятельности

является себестоимость его продукции (работ, услуг).

Под себестоимостью продукции, работ и услуг понимаются

выраженные в денежной форме затраты всех видов ресурсов: основных фондов,

природного и промышленного сырья, материалов, топлива и энергии, труда,

используемых непосредственно в процессе изготовления продукции и выполнения

работ, а также для сохранения и улучшения условий производства и его

совершенствования. Состав затрат, включаемых в себестоимость продукции,

определяется государственным стандартом, а методы калькулирования – самими

предприятиями.[1]

Себестоимость продукции является качественным показателем, характеризующим

производственно-хозяйственную деятельность производственного объединения,

предприятия. В себестоимости как в обобщающем экономическом показателе находят

свое отражение все стороны деятельности предприятия.

Чтобы успешно бороться за снижение себестоимости нужно

знать, как она образуется, какие факторы определяют ее величину. Поэтому первую

главу посвящаем рассмотрению источников и факторов снижения себестоимости. Во

второй главе будут рассмотрены различные пути снижения себестоимости, проведен

их сравнительный анализ, а также применимость для предприятий различных отраслей,

размеров и форм собственности. В заключении будут изложены выводы и обобщения.

Теоретическое описание методов будет дополняться сквозным

примером, иллюстрирующим использование описанных методов на практике, будет

рассмотрение возможностей снижение себестоимости на предприятии ООО «Жито»,

основным видом деятельности которого является производство кондитерских и хлебобулочных

изделий, также на предприятии производится и перерабатывается

сельскохозяйственная продукция для собственных нужд. Эта фирма работает на

рынке города Рязани уже более четырех лет, в производстве занято около 200

человек, однако, несмотря на растущие потребности в средствах для осуществления

своей деятельности, развитие производства ведется все еще экстенсивными

методами, которые не предполагают анализа и выявления резервов повышения

эффективности вложенных ресурсов.

В связи с этим, данная работа поможет не только разобраться

в методах снижения себестоимости продукции, но и выявиться приоритетные пути

работы в этом направлении для конкретного предприятия – ООО «Жито».

Глава 1. Источники

и факторы снижения себестоимости

Возможности снижения себестоимости выделяются и

анализируются по двум направлениям: по источникам и факторам. Источники

определяют, что будет изменяться, на какие составляющие затрат направлено

управляющее воздействие, а факторы – как будут происходить эти изменения, в

рамках каких механизмов будет осуществляться это воздействие. Таким образом,

необходимо комплексное рассмотрение этих аспектов, так как разные источники под

воздействием разных факторов будут изменяться в различных направлениях, значит,

и результаты мероприятий будут разными.

Выявленные факторы и источники реализуются определенными

путями. Путь снижения себестоимости представляет собой определенную комбинацию

управляемых источников и управляющих факторов, которая при систематической

разработке и своевременном внедрении приводит к снижению себестоимости

выпускаемой продукции (оказанных услуг, выполненных работ).

В этой главе рассмотрим подробнее источники и факторы.

1.1

Источники снижения себестоимости

Под источниками понимаются затраты, за счет экономии которых

могут быть снижены издержки производства. Основные источники снижения издержек

производства:

1. Улучшение использования предметов труда.

2. Улучшение использования средств труда

3. Улучшение использования самого труда.

4. Улучшение использования организации производства, труда и

управления.

Для разных отраслей и производств влияние различных

источников на себестоимость продукции (работ,) различно. Это зависит как от

особенностей продукции (ее конструкции, материалоемкости, энергоемкости,), так

и от используемых производственных процессов (оборудования, нормы обслуживания,

способов обеспечения функционирования производства), а также от того, какую

политику проводит предприятие в области внепроизводственных расходов. Для

определения резервов снижения себестоимости важно выяснить, какие издержки занимают

в затратах наиболее весовые позиции. Исходя из этого можно определить

приоритетные направления, в которых надо осуществлять мероприятия по уменьшению

себестоимости, для получения наибольшей отдачи.

Источники, связанные с предметами

труда.

В настоящее время большинство предприятий несут убытки из-за

связанности их капитала в оборотных средствах. Более эффективное использование

предметов труда предполагает анализ и проведение мероприятий по оптимизации

потребления оборотных фондов и оборотных средств. К этому относится экономия на

следующих составляющих затрат:

·

сырье;

·

материалы;

·

топливо, газо- и водоснабжение, электроэнергия для

производственных нужд.

В отраслях АПК и строительства, где доля сырья и материалов

в себестоимости продукции колеблется в пределах 60-92%, их экономия является

главным направлением сокращения себестоимости, важным фактором повышения

эффективности производства. На предприятиях цветной металлургии большая доля

затрат приходится на расходы на электроэнергию, в черной металлургии - на

топливо (уголь). В химической промышленности велики расходы на водоснабжение,

которое требуется для обслуживания вспомогательных производств.

Источники, связанные со средствами труда

Средства труда, которые применяются при производстве

продукции, оказании услуг, выполнения работ, определяют следующие компоненты

себестоимости:

·

амортизация машин и обрудования;

·

расходы на содержание и эксплуатацию оборудования;

·

арендная плата за использование производственного здания;

·

затраты на содержание производственных помещений и сооружений.

Доля перечисленных расходов в себестоимости продукции

зависит от конструкции изделия, способа его изготовления и общего уровня

фондовооруженности на предприятии и отрасли в целом. Удельный вес этих расходов

велик в производствах, использующих крупногабаритные, сложные или ненадежные,

отработавшие большую часть своего срока полезного использования, станки. Эта

касается главным образом станко- и машиностроения.

Источники, связанные с трудом и его оплатой

Труд является связующим звеном между предметами и средствами

труда. Необходимые для изготовления продукции затраты труда определяются ее

конструкцией, трудоемкостью ее изготовления, а также степенью автоматизации

производственного процесса. Источники снижения себестоимости, связанные с

трудом, следующие:

·

заработная плата основных рабочих;

·

отчисления на социальные нужды с зарплаты основных рабочих;

·

заработная плата вспомогательных рабочих;

·

отчисления на социальные нужды с зарплаты вспомогательных

рабочих;

·

заработная плата управленческого персонала;

·

отчисления на социальные нужды с зарплаты управленческого

персонала;

·

средства материального стимулирования;

·

премии, надбавки, отпускные выплаты;

Наиболее заметный вклад в себестоимости продукции эти

затраты занимают в сфере услуг, в тех отраслях, где велика доля ручного труда в

силу производственного процесса или недостаточной автоматизации – в основном, в

отраслях легкой промышленности.

Источники, связанные с организацией производства, труда и

управления

Эти затраты, как правило, относятся на продукцию косвенным

способом, поэтому зависят, в первую очередь, от принимаемых руководством

управленческих решений.

К этой группе расходов относятся следующие затраты:

·

часть общепроизводственных расходов (расходы на подготовку и

освоение производства, транспортные и т.п.);

·

прочие производственные расходы (расходы на охрану труда,

научно-исследовательские и опытно-конструкторские работы и т. п);

·

часть внепроизводственных расходов (расходы на рекламу,

представительские расходы, затраты на тару, упаковку, транспортировку продукции

и др.);

·

налоги и сборы, включаемые в себестоимость.

Уровень этих расходов сильно различается по отраслям.

Наиболее высок их уровень в торговле и научно-изыскательской деятельности.

Однако, с развитием рынка в нашей стране прогнозируется увеличение доли

реализационных расходов в себестоимости продукции (работ, услуг). Величина

налогов и сборов, включаемых в себестоимость непосредственно от предприятия не

зависит и может регулироваться только посредством деятельности профсоюзов и

общественных объединений промышленников и предпринимателей, которые могут

лоббировать свои интересы в правительстве.

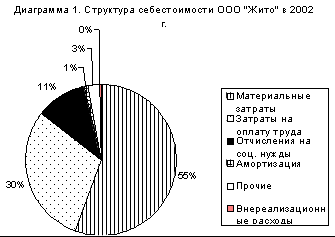

Источники снижения себестоимости продукции ООО «Жито»

Проанализируем источники снижения себестоимости для

рассматриваемого предприятия. Для этого определим структуру затрат и представим

информацию наглядно (см. таблицу 1 и диаграмму 1).

Таблица 1. Расходы организации ООО «Жито»

| № п/п |

Наименование статья расхода |

Всего расходов, руб. |

Доля в с/с |

|

|

| Расходы, связанные с производством

и реализацией |

|

| 1 |

Материальные |

3031635 |

0,55617 |

|

|

|

в т.ч.: сырье и материалы |

2252035 |

0,41314 |

|

|

|

услуги |

779600 |

0,14302 |

|

| 2 |

Затраты на оплату труда |

1625056 |

0,29812 |

|

| 3 |

Отчисления на соц. нужды |

589895 |

0,10822 |

|

| 4 |

Амортизация |

49703 |

0,00912 |

|

| 5 |

Прочие |

141800 |

0,02601 |

|

|

|

Итого: |

5438089 |

0,99764 |

|

| Внереализационные расходы |

|

|

|

- услуги банка |

12874 |

0,00236 |

|

|

|

Итого: |

12874 |

0,00236 |

|

|

|

Всего расходов: |

5 447 281 |

1,00000 |

|

Таким образом, можно сделать вывод, что в рассматриваемом

предприятии более половины расходов составляют материальные затраты, также

велика доля затрат на оплату труда. Именно эти категории обладают большей

гибкостью по сравнению с другими, так как на их величину предприятие в силах

напрямую оказывать свое воздействие.

Размеры амортизационных отчислений обычно фиксированы на

протяжении всего срока эксплуатации оборудования и определяются

нормативно-правовыми актами, поэтому в ближайшее время для предприятия они

остаются постоянными, однако они могут изменяться вследствие обновления фондов,

изменения объема реализации и под воздействием других факторов.

Внереализационные расходы (к которым в данном случае

относятся расходы на услуги банка) не зависят от решений предприятия и

определяются кредитной организацией согласно установленным нормативам и

собственной расчетной политике.

Прочие расходы включают помимо косвенных налогов и сборов

арендные платежи, которые зависят от занимаемого фирмой помещения и могут

варьироваться при изменении производственных и непроизводственных площадей) и

т.д.; затраты на сертификацию продукции и лицензирование, которые определяются

директивно. Консультационные услуги для ООО «Жито» - это услуги на

сопровождение и обслуживание программных продуктов «1С» и «Консультант+», их

величина относительно неизменна, так как цены определяются не только

франчайзинговыми компаниями Рязани, но и непосредственно обладателями прав на

распространение и использования этих программ. Расходы будущих периодов – это

подписка на бухгалтерские периодические издания, осуществляется предприятием по

мере необходимости.

На основе вышесказанного можно заключить, что наиболее

заметные результаты при проведении мероприятий по снижению себестоимости даст

работа в направлении сокращения этих самых «весомых» затрат. Но не следует

забывать и о менее значительных затратах, так как в них тоже могут скрываться

резервы повышения эффективности производства и реализации, ими нельзя пренебрегать,

потому что при всей своей малой доле в себестоимости отдельно взятого

экземпляра продукции, взятые во всем объеме реализации они могут внести

заметный вклад в увеличение прибыли предприятия. Однако, при этом необходимо

соблюдать баланс между эффектом от проведенных мероприятий и их стоимостью.

Определение эффективности внедрения того или иного пути снижения себестоимости

будет рассмотрено ниже.

Вывод: основные источники снижения себестоимости продукции

ООО «Жито» следующие:

1.

Материальные затраты (сырье, материалы, топливо, энергия, запчасти,

инструменты);

2.

Затраты на оплату труда (основных, вспомогательных рабочих,

обслуживающего, управленческого персонала);

3.

Арендные платежи (за производственные и непроизводственные помещения);

4.

Амортизация машин, оборудования;

5.

Расходы будущих периодов.

1.2 Факторы снижения себестоимости

В настоящее время при анализе фактической себестоимости

выпускаемой продукции, выявлении резервов и экономического эффекта от ее

снижения используется расчет по экономическим факторам. Факторы – это

технико-экономические условия, под влиянием которых изменяются издержки.

Экономические факторы наиболее полно охватывают все элементы процесса

производства - средства, предметы труда и сам труд.

Факторы снижения себестоимости - это причины, движущие силы,

приводящие к уменьшению затрат, и условия, в которых они действуют. Одна и та

же причина, например, мероприятие по снижению ресурсов, может приводить к

различному экономическому эффекту в зависимости от того, в каких условиях и с

какой распространенностью она действует. Условия влияют на действие и в этом

случае становятся фактором снижения себестоимости продукции. О действии

отдельных причин можно судить постольку, поскольку оно отображено в изменении

отдельных показателей. Такие показатели называются факториальными, в отличие от

показателей сводных, отражающих итоговое изменение результата под влиянием

факторов, действующих в данных условиях.

В условиях универсальной взаимосвязи и взаимообусловленности

экономических явлений нельзя, как правило, придать каждой причинно следственной

связи свой показатель, учитывающий только ее действие. По факториальному

показателю не всегда можно судить о том, вследствие изменения каких причин произошло

изменение результата. Одна и та же причина может изменять разные факториальные

показатели, и вместе с тем отдельные показатели могут отражать совокупный

эффект группы причин и их взаимодействие. Границы детализации факториальных

показателей должны выбираться так, чтобы соответствовать по возможности группе

определенных причин или зависеть от группы определенных исполнителей. Можно

добиться в плановых расчетах безостаточного разложения сводного показателя по

факториальным показателям в пределах установленной между ними связи. Однако не

всегда можно вести безостаточное разложение результата с полным учетом действия

разных причин, распределением их совокупного действия и устранением повторного

счета. Задачу приходится ограничивать выявлением и оценкой наиболее важных

направлений действия факторов, с тем, чтобы по возможности получить достаточную

для практических целей картину изучаемого явления.

Может применяться группировка факторов снижения

себестоимости продукции в зависимости от их подверженности влиянию со стороны

предприятия:

1) внутрипроизводственные факторы;

2) внепроизводственные факторы.

1.3 Внутрипроизводственные

факторы снижения себестоимости

К внутрипроизводственным факторам снижения себестоимости

относятся технико-экономические факторы, на которые предприятие может оказывать

воздействие в процессе управления. Это следующие группы факторов:

·

повышение технического уровня производства;

·

совершенствование организации производства и труда;

·

изменение объема производства и структуры продукции.

Рассмотрим подробнее каждую из этих групп факторов:

1. Повышение технического уровня производства.

К этой группе относятся факторы, которые связаны с

техническим оснащением и технологией производства. Перечислим:

·

внедрение новой, прогрессивной технологии;

·

механизация и автоматизация производственных процессов;

·

улучшение использования и применение новых видов сырья и

материалов;

·

изменение конструкции и технических характеристик изделий и др.

Внедрение новой технологии позволяет качественно изменить

процесс производства, сделать его более экономичным и менее материалоемким.

Механизация и автоматизация производственных процессов

предусматривает использование автоматизированных систем управления, которые

позволяют существенно увеличить качество производства, а, следовательно, и

потери на брак, сократить издержки, связанные с наладкой и обслуживанием

оборудования. Оснащение имеющейся техники АСУ и применение ЭВМ, позволяет

модернизировать существующие технологии с меньшими затратами, по сравнению с

покупкой новых.

Уменьшаются затраты и в результате комплексного

использования сырья, применения экономичных заменителей, полного использования

отходов в производстве. Трудно составить схему путей экономии материальных

ресурсов, общую для всех предприятий и каждого работающего. Все зависит от

характера производства, от конкретных условий, в которых протекает трудовой

процесс. Например, для консервной промышленности, которая перерабатывает скоропортящееся

сырье, важно сокращение сроков его хранения, так как это повышает естественную

убыль, связанную с усушкой и порчей, утратой овощами и фруктами витаминов и

других ценных пищевых свойств, что увеличивает расход сырья на единицу

продукции и снижает ее выход, а в итоге увеличивается себестоимость продукции.

Конструкция производимой продукции определяет большинство ее

технических характеристик, поэтому ее изменение в сторону применения новейших

технологий и современных материалов, а также сокращение ее габаритов и

использование для производства специального оборудования существенно повлияет

на себестоимости продукции.

2. Совершенствование организации производства и труда.

Зависит не столько от изделия, сколько от способностей руководителей

предприятия управлять с наибольшей эффективностью и наименьшими затратами.

Группа факторов, связанных с организацией производства и

труда:

·

изменения в организации производства;

·

изменение форм и методов труда при развитии специализации производства;

·

совершенствование управления производством и сокращения затрат на

него;

·

улучшение использования основных фондов;

·

улучшение материально-технического снабжения;

·

сокращения транспортных расходов и др.

Снижение текущих затрат происходит в результате

совершенствования обслуживания основного производства (например, развития

поточного производства, повышения коэффициента сменности, упорядочения

подсобно-технологических работ, улучшения инструментального хозяйства,

совершенствования организации контроля за качеством работ и продукции).

Значительное уменьшение затрат живого труда может произойти

при увеличении норм и зон обслуживания, сокращении потерь рабочего времени,

уменьшении числа рабочих, не выполняющих норм выработки.

Дополнительная экономия возникает при совершенствовании

структуры управления предприятия в целом. Она выражается в сокращении расходов

на управление и в экономии заработной платы и начислений на нее в связи с

высвобождением управленческого персонала.

При улучшении использования основных фондов снижение

себестоимости происходит в результате повышения надежности и долговечности

оборудования; совершенствования системы планово-предупредительного ремонта;

централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации

основных фондов.

Совершенствование материально-технического снабжения и

использования материальных ресурсов находит отражение в уменьшении норм расхода

сырья и материалов, снижении их себестоимости за счет уменьшения

заготовительно-складских расходов. Транспортные расходы сокращаются в

результате уменьшения затрат на доставку сырья и материалов от поставщика до

складов предприятия, от заводских складов до мест потребления; уменьшения

расходов на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в

устранении или сокращении затрат, которые не являются необходимыми при

нормальной организации производственного процесса (сверхнормативный расход

сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных

условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.).

3. Изменение объема и структуры продукции

Изменения в объеме и структуре выпускаемой продукции могут

привести к относительному уменьшению условно-постоянных расходов (кроме

амортизации), относительному уменьшению амортизационных отчислений, изменению

номенклатуры и ассортимента продукции, повышению ее качества.

Условно-постоянные расходы не зависят непосредственно от количества выпускаемой

продукции. С увеличением объема производства их количество на единицу продукции

уменьшается, что приводит к снижению ее себестоимости

Изменение номенклатуры и ассортимента производимой

продукции является одним из важных факторов, влияющих на уровень затрат на производство.

При различной рентабельности отдельных изделий (по отношению к себестоимости)

сдвиги в составе продукции, связанные с совершенствованием ее структуры и

повышением эффективности производства, могут приводить и к уменьшению и к

увеличению затрат на производство.

1.4 Внепроизводственные факторы

К внепроизводственным факторам снижения себестоимости

относятся факторы, на которые предприятие не может оказать непосредственное

влияние. Это следующие группы факторов:

2.1. Рыночные цены на сырье, материалы и оборудование.

2.2. Ситуация в отрасли и в промышленности страны в целом.

2.3. Ставки налогов и отчислений в бюджет и внебюджетные

фонды.

2.4. Курсы валют.

2.5. Природно-климатические факторы и др.

Эти факторы подчиняются только косвенному воздействию со

стороны фирмы как части отрасли и рынка в целом. Только крупные предприятия

способны оказывать заметное влияние на изменение этих величин, поэтому для фирм

среднего размера и мелких работа над этой частью затрат выражается в принятии

мер к снижению неблагоприятных влияний и извлечению максимальной выгоды из

позитивных.

Факторы, связанные с ценами и сырье, материалы и т.д.:

·

изменение состав и качество сырья, материалов;

·

изменение продуктивности месторождений;

·

изменение объемов подготовительных работ при добыче, способов

добычи природного сырья;

·

изменение естественных (природных) условий и др.

Отраслевые факторы:

·

ввод и освоение новых цехов, производственных единиц и

производств на предприятиях отрасли;

·

подготовка и освоение производства в действующих объединениях и

на предприятиях;

·

повышение конкурентоспособности отрасли на мировом рынке;

·

динамичность развития отрасли и др.

Размеры налоговых сборов и отчислений зависят от фискальной

политики страны в целом, также большое влияние оказывает протекционистская

стратегия государства, его отношение к отрасли, в которой функционирует

рассматриваемое предприятие. На курсы валют воздействует мировая экономика, а

над природно-климатическими факторами человек невластен.

Если изменения величины затрат в анализируемый период не

нашли отражения в вышеизложенных факторах, то их относят к прочим.

В целом, внепроизводственные факторы являются внешними

воздействиями по отношению к предприятию и рассматриваются как

условно-постоянные в краткосрочной перспективе. Поэтому, несмотря на большую

значимость, эти факторы нельзя использовать как инструмент воплощения в жизнь

того или иного пути снижения себестоимости.

Факторы снижения себестоимости продукции ООО «Жито»

Как на предприятие пищевой промышленности, а также розничной

торговли, на ООО «Жито» в той или иной степени оказывают влияние все

вышеперечисленные факторы, однако, выделим некоторые, наиболее актуальные.

В хлебопекарной промышленности наибольшие резервы снижения

себестоимости продукции заключаются в уменьшении потерь муки в виде распыла,

полуфабрикатов, сухого вещества при брожении опары, теста за счет понижения

упека на стадии выпечки хлеба, усушки при остывании хлеба.

В отраслях пищевой промышленности важное значение имеет

экономия упаковочных материалов. Это особенно характерно для кондитерской и

хлебобулочной промышленности, где их доля особенно велика.

Себестоимость многих продуктов питания в значительной

степени зависит от качества получаемого сырья. Последнее же определяется

правильностью соблюдении агротехнических требований на предприятиях сельского

хозяйства и у фермеров. Большую роль играет организация рационального хранения

и перевозок сырья. В ее основе лежат требования по соблюдению не только

сохранности самого сырья, но и его технической ценности. В экономии материалов

важная роль принадлежит переходу на ресурсосберегающую технику и прогрессивную

технологию производства, мало – или безотходные способы обработки.

Глава 2. Анализ путей снижения себестоимости

2.1 Принципы поиска путей снижения себестоимости

В процессе анализа и планирования себестоимости продукции

вышеназванные факторы и источники снижения себестоимости должны приниматься во

внимание для выявления резервов снижения издержек производства, а также для

разработки путей использования этих резевов.

Себестоимость характеризует затратоемкость отдельных видов

продукции. Она является обобщающим показателем всех видов затрат на единицу

продукции - трудоемкости, материалоемкости, энергоемкости, фондоемкости, а

также наукоемкости продукции, если финансирование научно-исследовательской

работы производится за счет себестоимости. Изменения отдельных видов затрат

взаимосвязано. Снижение трудоемкости обычно требует повышения технической

вооруженности труда, а следовательно, увеличения фондоемкости и капитальных

вложений. Снижения материалоемкости иногда сопровождается ростом затрат труда.

Использование результатов НТП для снижения себестоимости связано с увеличением

наукоемкости продукции и затрат на науку. Мероприятия по снижению себестоимости

ограничены нормативной эффективностью и наличием капиталовложений. В этих

условиях снижение себестоимости в производственной стадии является

оптимизационной задачей, которая в общем виде может быть описана системой

следующих уравнений

åСiNi®min

åКiNi<=Kл

å tiNi<=Рл

ågmiNi<=Gм.л.

åNi=Nпр.i

где i - вариант технологии и организации производства (i=1,2,...,n);

Сi-себестоимость единицы продукции;

Ni-количество изделий

данного варианта;

Кi-удельные показатели капиталовложений

(фондоемкости);

ti-трудоемкость единицы

продукции;

gmi-удельный расход

материала;

Кл ,Рл ,Gм.л.-

лимит капитальных вложений, численности работающих, материалов;

Nпр.i-заданный объем производства i-изделий.

В уровне и динамики себестоимости отражаются все стороны

деятельности предприятия, производственных и промышленных объединений, научных

и проектных организаций. Такая комплексная проблема требует системного подхода

и единого управления снижением себестоимости. Этот подход поможет обеспечить

баланс между эффектом от проводимых мероприятий и затратами на них.

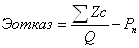

Чтобы оценить экономическую эффективность данных

мероприятий:

, где

, где

Э – экономия, обусловленная проведением мероприятий, она

рассчитывается по-разному для разных путей снижения себестоимости;

З – затраты на проведение мероприятий по воплощению данного

пути снижения себестоимости.

Величина, обратная эффективности, характеризует период

окупаемости проекта. Предприятие самостоятельно определяет, насколько приемлем

для него тот или иной срок окупаемости, и, в зависимости от этого, принимает

решение о целесообразности проведения конкретных мероприятий.

Оценить непосредственное влияние на величину себестоимости

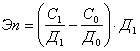

полученной экономии можно рассчитав изменение себестоимости:

1.

Для однородной продукции –

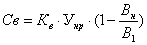

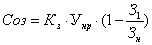

- изменение себестоимости единицы продукции:  ;

;

- индекс себестоимости единицы продукции:  ,

,

где z1, z0 -

себестоимость соответственно до и после внедрения мероприятий;

2. Для

несравнимой продукции –

- абсолютная экономия себестоимости:  ;

;

- индекс плановых мероприятий по снижению себестоимости по 1

руб. товарной продукции: , где

, где

q1, q0

–объем выпуска соответственно до и после внедрения мероприятий;

z1, z0 -

себестоимость соответственно до и после внедрения мероприятий;

p1, p0 -

цена соответственно до и после внедрения мероприятий.

В случае применения нескольких путей снижения себестоимости

одновременно, полученная от каждого экономия суммируется и используется как

единая экономия от применения комплекса мероприятий. Для определения доли

влияний каждого мероприятия можно воспользоваться методами факторного анализа.

Например, методом цепных подстановок:

Для определения экономии себестоимости по всем выявленным

источникам и фактора, надо рассчитать формулу:

Принципы выявления резервов снижения себестоимости:

1) научность;

2) экономическая эффективность;

3) взаимовлияние факторов;

4) последовательность (от общего к частному);

5) сохранение должного уровня качества продукции;

6) ресурсообеспеченность, комплектность;

7) принцип оптимальной детализации;

8) зависимость от стадии жизненного цикла изделия;

Рассмотрим подробнее конкретные пути снижения себестоимости

и попробуем оценить, насколько они эффективны для рассматриваемого предприятия -

ООО «Жито».

2.2 Расчет снижения себестоимости по источникам

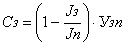

Снижение материалоемкости путем использования

высококачественного сырья

Этот путь означает проведение мероприятий, которые

способствуют повышению качества используемого сырья, увеличение доли содержания

полезных веществ в нем. Чем больше полезных веществ в сырье, сахара в свекле,

масла в семенах, тем ниже удельные расходы сырья на единицу готовой продукции,

а значит оно дешевле, а себестоимость ниже.

Мероприятия включают:

1) поиск возможностей изменить структуру поставок материалов

у текущих поставщиков;

2) смену поставщиков, если те, с которыми предприятие

работает в настоящий момент, не могут повысить его качество;

3) необходимо позаботиться об изменении сбыта отходов,

состав, цена и количество которых может измениться.

Экономию от использования более высококачественного сырья

можно рассчитать по формуле:

, где

, где

М0, М1 – нормы расхода материала до и после внедрения

мероприятий;

ЦМ0, ЦМ1 – цена единицы сырья, материала, топлива до и после

внедрения мероприятий;

Кмо, Км1 – коэффициент использования материальных ресурсов

до и после внедрения мероприятий;

ВО0, ВО1 – вес отходов до и после внедрения мероприятия;

Ц0, Ц1 – цена отходов до и после внедрения мероприятия;

Q – годовой объём производства.

Затраты, связанные с внедрением мероприятий, для данного

пути снижения себестоимости включают:

1. Штрафы, неустойки за досрочное прерывание контрактов с

поставщиками, чье качество сырья не устраивало предприятие;

2. Консультационные услуги по поиску новых поставщиков;

3. Транзакционные издержки при заключении новых контрактов.

4. Изменение технологического процесса и способов утилизации

отходов и др.

Снижение себестоимости как следствие уменьшения затрат на

сырье и материалы:

, где

, где

Ум – удельный вес затрат на материалы в процентах к

себестоимости;

Ур – процент снижения нормы расхода материала;

Уц – процент изменения цены материала.

Чем более квалифицирован рабочий, тем меньше в его работе

брака и непроизводительных потери материала, следовательно, рост

профессионального состава рабочих-станочников обеспечивает снижение

себестоимости продукции на следующую величину:

,

,

где M1, M0-

материалоемкость до и после внедрения мероприятий;

ЦМ – цена материала;

Стр1, Стр0 – ставка рабочего до и после внедрения

мероприятий;

СтI – ставка рабочего первого

разряда;

t – трудоемкость изготовления

продукции;

Q – объем производства.

Мероприятия:

1)

подбор высококвалифицированных кадров;

2)

направление работников на курсы повышения квалификации;

3)

налаживание связей с учебными заведениями, готовящими специалистов для

той области деятельности, в которой функционирует предприятие и др.

Затраты:

1) повышение расходов на оплату труда и отчислений на

социальные нужды от ФОТ;

2) затраты на оплату работникам учебы и курсов повышения

квалификации и др.;

Снижение себестоимости как следствие повышения квалификации

рабочих:

, где

, где

Ум – удельный вес затрат на материалы в процентах к

себестоимости;

Ур – процент снижения нормы расхода материала;

Уз/п – процент изменения зарплаты рабочих.

Экономия себестоимости за счет повышения производительности

труда

Производительность труда, т.е. его результативность и

эффективность, измеряется трудоёмкостью (время на единицы продукции) и

выработкой (количеством продукции, произведенной за определённый промежуток

времени). В результате снижения трудоёмкости экономия обеспечивается за счёт

уменьшения затрат на оплату труда с учётом дополнительной заработной платы и

отчислений на социальное страхование в расчёте на единицу продукции,

скорректированных на новый объём производства, т.е.

,

,

где t0, t1 –

трудоемкость единицы изделия до и после внедрения мероприятий в нормо-часах;

Ч0,Ч1 – среднечасовая тарифная ставка до и после внедрения

мероприятий;

Кд – коэффициент, учитывающий дополнительную заработную

плату;

Кстр – коэффициент, учитывающий размер отчислений на

социальное страхование;

Q1 – новый объем производства.

Однако, снижение себестоимости за счет роста

производительности труда происходит только при опережении этим показателем

темпов роста заработной платы. Расчет производится по формуле:

Jз – рост заработной платы в

процентах;

Jп – рост производительности труда в

процентах;

Узп – удельный вес зарплаты в себестоимости.

Экономия на амортизационных отчислениях в результате

улучшения использования времени работы оборудования

, где

, где

Ц – балансовая стоимость оборудования;

На – норма амортизации;

Q1, Q0 –

объем производства до и после введения мероприятий.

Экономия себестоимости, получаемая за счет улучшения времени

использования оборудования:

,

,

где Jа – индекс изменения

амортизационных отчислений;

Уа – удельный вес амортизационных отчислений в себестоимости

продукции.

Экономия себестоимости за счет уменьшения расходов на

содержание и эксплуатацию оборудования за счет увеличения его выработки

Расходы на содержание и эксплуатацию оборудования занимают

значительный удельный вес в общей сумме комплексных расходов. В их состав

включаются расходы, связанные с работой оборудования, т.е. затраты на

содержание, амортизацию, текущий ремонт производственного и

подъемно-транспортного оборудования, цехового транспорта, обслуживание рабочих

мест, а также на амортизацию и возмещение износа инструментов и приспособлений

и др. Они распределяются между отдельными видами изделий пропорционально

сметным (нормативным) ставкам и возрастают при перевыполнении плана по объему

производства. Однако этот рост непропорционален увеличению объема производства,

и темпы его зависят от тех факторов, которые обусловили сверхплановый прирост

производства.

, где

, где

Уо – уровень РСЭО в общей себестоимости продукции;

Пу – доля условно-постоянных РСЭО в общей себестоимости

продукции;

Рв – процент увеличения выработки машин.

Сокращение накладных расходов за счет

уменьшения продолжительности производственного цикла

где Кп – доля условно-переменной (зависящей от

продолжительности производственного цикла) составляющей накладных расходов;

Унр – удельный вес накладных расходов в общей себестоимости

продукции;

Т1 и Тн – соответственно, продолжительность

производственного цикла после проведения мероприятий и нормативная.

Сокращение накладных расходов за счет увеличения норм

выработки рабочих: изменяются нормы выработки и расценки, предприятие получает

экономию на заработной плате рабочих. Объясняется это тем, что в связи со

снижением расценок доля заработной платы в себестоимости единицы продукции

уменьшается. Однако это не приводит к снижению средней заработной платы

рабочих, так как приводимые организационно-технические мероприятия дают

возможность рабочим с теми же затратами труда выработать больше продукции.

Таким образом, проведение организационно-технических мероприятий с

соответствующим пересмотром норм выработки позволяет снижать себестоимость

продукции за счет уменьшения доли заработной платы в единице продукции

одновременно с ростом средней заработной платы рабочих

,

,

где Кв – доля условно-переменной составляющей накладных

расходов, зависящей от выработки;

Унр – удельный вес накладных расходов в общей себестоимости

продукции;

В1 и Вн – соответственно, выработка после проведения

мероприятий и нормативная.

Сокращение накладных расходов за счет уменьшения удельного

веса основной заработной платы рабочих

,

,

где Кз– коэффициент, определяющий долю накладных расходов,

зависящих от удельного веса заработной платы;

Унр – удельный вес накладных расходов в общей себестоимости

продукции;

З1 и Зн – соответственно, удельный вес заработной платы

после проведения мероприятий и нормативная.

Снижение себестоимости за счет уменьшения цеховых и

общезаводских расходов

Резервы сокращения цеховых и общезаводских расходов

заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии

на управленческих расходах. В состав цеховых и общезаводских расходов в значительной

степени включается также заработная плата вспомогательных и подсобных рабочих.

Проведение мероприятий по механизации вспомогательных и подсобных работ

приводит к сокращению численности рабочих, занятых на этих работах, а

следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее

значение при этом имеют автоматизация и механизация производственных

процессов, сокращение удельного веса затрат ручного труда в производстве.

Автоматизация и механизация производственных процессов дают возможность

сократить и численность вспомогательных и подсобных рабочих в промышленном

производстве. Сокращению цеховых и общезаводских расходов способствует также экономное

расходование вспомогательных материалов, используемых при эксплуатации

оборудования и на другие хозяйственные нужды.

Снижение себестоимости за счет цеховых (общезаводских)

расходов:

,

,

где Jц – индекс изменения цеховых

(общезаводских) расходов;

Уц – удельный вес цеховых (общезаводских) расходов в

себестоимости продукции.

Экономия от снижения затрат на содержание управленческого

персонала, содержания и амортизации зданий и сооружений,

научно-исследовательским работам, а также стоимость проведения мероприятий по

охране труда, рассчитывается по алгоритму расчета снижения себестоимости

постоянных расходов.

Снижение себестоимости в процентах постоянной части цеховых

и общезаводских расходов составляет:

, где

, где

Jу – индекс изменения расходов на

управление цехом (заводом);

Jо – индекс изменения объема

производства.

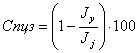

Сокращение потерь от простоев, при транспортировке,

хранении, недостача и прочие непроизводительные расходы рассчитываются в виде

экономии себестоимости на один рубль товарной продукции (для несравнимой

продукции):

,

,

где F0 – непроизводительные затраты

для каждого вида изделия.

Снижение себестоимости в процентах переменной части цеховых

и общезаводских расходов будет равно:

,

,

где Jпер – индекс изменения

переменной части цеховых или общезаводских расходов;

Упер – удельный вес переменной части этих расходов в общей

себестоимости.

2.3 Сущность и анализ путей снижения себестоимости

Каждый путь уменьшения себестоимости до оптимального уровня

проводится внедрением ряда мероприятий, целесообразность пути характеризуется

экономией от его воплощения в реальность, которая рассчитывается по источникам,

участвующим в проводимых мероприятиях, а также вложениями на их осуществление.

Поэтому, прежде чем дать заключение о необходимости введения того или иного

пути снижения себестоимости, надо дать оценку его эффективности.

Использование достижений научно-технического прогресса

Подразумевается внедрение ресурсо-энергосберегающих

безотходных и малоотходных технологий. Экономия достигается на совокупности

материальных ресурсов, то есть по многим, самым крупным элементам затрат. Это

очень весомо, особенно для весьма материалоемкой пищевой промышленности.

Мероприятия, осуществляемые в рамках этого пути:

1)

изучение и внедрение новых технологий;

2)

проведение научно-исследовательских работ;

3)

покупка лицензий на продукцию, технологию;

4)

освоение производства новых видов продукции;

5)

покупка современного оборудования и др.

Затраты на осуществление мероприятий:

1)

на оборудование;

2)

на НИОКР;

3)

на переподготовку персонала;

4)

на переналадку оборудования на новую продукцию и др.

Эффект:

1)

экономия за счет снижения материалоемкости;

2)

экономия за счет повышение производительности оборудования;

3)

экономия накладных расходов из-за увеличения выработки и сокращения

производственного цикла и др.

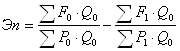

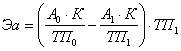

По данной группе анализируется влияние на себестоимость

научно-технических достижений и передового опыта. По каждому мероприятию

рассчитывается экономический эффект, который выражается в снижении затрат на

производство. Экономия от осуществления мероприятий определяется сравнением

величины затрат на единицу продукции до и после внедрения мероприятий и

умножением полученной разности на объем производства в планируемом году:

где Энтп - экономия прямых текущих затрат

Zпр0 - прямые текущие затраты на

единицу продукции до внедрения мероприятия

Zпр1 - прямые текущие затраты после

внедрения мероприятия

Q’ - объем продукции в натуральных

единицах от начала внедрения мероприятия до конца планируемого года.

Расчет экономии при внедрении более производительного

оборудования:

, где

, где

Згс – заработная плата рабочего-станочника за год;

П0, П1 – производительность оборудования до и после

внедрения мероприятий;

Ц0, Ц1 – первоначальная стоимость старого и нового

оборудования;

А0, А1 – норма амортизационных отчислений старого и нового

оборудования.

Значительные резервы заложены в снижении расходов на

подготовку и освоение новых видов продукции и новых технологических процессов,

в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам.

Расчет суммы изменения расходов осуществляется по формуле  где ЭП - изменение затрат

на подготовку и освоение производства

где ЭП - изменение затрат

на подготовку и освоение производства

С0, С1 - суммы затрат базисного и отчетного года

Д0, Д1 - объем товарной продукции базисного и отчетного года

Одновременно должна учитываться и переходящая экономия по

тем мероприятиям, которые осуществлены в предыдущем году. Ее можно определить

как разность между годовой расчетной экономией и ее частью, учтенной в плановых

расчетах предыдущего года. По мероприятиям, которые планируются в течение ряда

лет, экономия исчисляется исходя из объема работы, выполняемой с помощью новой

техники, только в отчетном году, без учета масштабов внедрения до начала этого

года.

Сокращение затрат сырья и полезных веществ в нем на всех

этапах транспортировки, хранения и переработки.

Чем меньше потерь, тем выше выход продукции, тем ниже

удельные расходы, а значит и меньше затрат по данной статье себестоимости.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет

соблюдение строжайшего режима экономии на всех участках

производственно-хозяйственной деятельности предприятия. Последовательное

осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении

затрат материальных ресурсов на единицу продукции, сокращении расходов по

обслуживанию производства и управлению, в ликвидации потерь от брака и других

непроизводительных расходов.

Мероприятия:

1) строгий учет используемого сырья и выявление отклонений от

нормативов;

2) усовершенствование механизма транспортировки;

3)привлечение к материальной ответственности виновных лиц;

4) налаживание механизма учета и отчетности;

5) работа с персоналом, премирование и наказание и др.

Затраты:

1) на введение новых систем учета;

2) на разработку или приобретение материалосберегающих

технологий;

3) на развертывание логистической систему для

внутрипроизводственных перемещений грузов;

4) привлечение новых специалистов, разъяснительная работа и

др.

Экономия:

1) снижение материалоемкости;

2) уменьшение непроизводительных расходов;

3) сокращение накладных расходов.

Максимальная переработка вторичных ресурсов сырья - отходов и отбросов.

Экономический эффект тот же. Себестоимости конечной товарной

продукции снижается в результате поступления средств от реализации отходов, а

также от их вторичного использования (если позволяет технологический процесс).

Мероприятия:

1) выявление внутрифирменных резервов использования

получаемых отходов и побочных продуктов;

2) поиск покупателей отходов;

3) организация учета, сбора, хранения и транспортировки

побочных продуктов производства и отходов и др.

Затраты:

1) на транзакционные издержки по установлению контактов с

покупателями отходов;

2) затраты на утилизацию;

3) на организационные мероприятия и др.;

Экономия:

1) снижение материалоемкости;

2) сокращение накладных расходов.

Оптимизация уровня концентрации, специализации,

кооперирования и комбинирования производства.

При комбинировании производства всегда ниже себестоимость

продукции за счет более эффективного использования всего наличного потенциала,

всех производственных ресурсов и увеличения масштабов производства. В отраслях

пищевой промышленности очень важно комплексное использование сырья, максимальная

утилизация отходов на основе комбинирования. На специализированных предприятиях

с массово-поточным производством себестоимость продукции значительно ниже, чем

на предприятиях, вырабатывающих эту же продукцию в небольших количествах, так

как чем выше масштабы производства, например, тем ниже себестоимость продукции

за счет условно-постоянных расходов. Развитие специализации требует

установления и наиболее рациональных кооперированных связей между

предприятиями.

Мероприятия:

1) изучение возможностей концентрации, специализации,

комбинирования, кооперирования производства;

2) выявление неэффективных бизнес-единиц и производств на

предприятии с целью их закрытия и переориентации на покупное сырье и

полуфабрикаты;

3) поиск возможностей расширения производства с привлечением

внешних поставщиков.

Затраты:

1) на транзакционные операции;

2) на анализ отрасли;

3) на организационные мероприятия и др.

Экономия:

1) снижение себестоимости за счет замены полуфабрикатов

собственного производства покупными или наоборот;

2) сокращение накладных, цеховых, общезаводских расходов

путем упрощения структуры управления в связи с переносом или исключением ряда

неэффективных производств;

3) получение дохода от продажи части бизнеса;

4) экономия амортизационных отчислений;

5) экономия материала от повышения качества сырья.

Оценка экономии от отказа от собственного производства с

целью покупки полуфабрикатов на стороне (при заданном объеме выпуска):

,

,

где Pп – цена, предлагаемая

поставщиком;

Zс – собственные затраты на

производство.

Совершенствование организации производства, труда и

управления.

Снижение текущих затрат происходит в результате

совершенствования обслуживания основного производства (например, развития

поточного производства, повышения коэффициента сменности, упорядочения

подсобно-технологических работ, улучшения инструментального хозяйства,

совершенствования организации контроля за качеством работ и продукции).

Мероприятия:

1)

проведение специальных обследований и единовременного учета;

2)

анализ данных нормативного учета затрат на производстве;

3)

анализе плановых и фактических затрат на производство;

4)

увеличение норм и зон обслуживания;

5)

сокращение потерь рабочего времени;

6)

уменьшение числа рабочих, не выполняющих норм выработки;

7)

совершенствование структуры управления предприятия в целом;

8)

повышение надежности и долговечности оборудования;

9)

совершенствование системы планово-предупредительного ремонта;

10)

централизация и внедрение индустриальных методов ремонта, содержания и

эксплуатации основных фондов;

11)

уменьшение норм расхода сырья и материалов;

12)

снижение себестоимости за счет уменьшения заготовительно-складских

расходов;

13)

уменьшения затрат на доставку сырья и материалов от поставщика до

складов предприятия, от заводских складов до мест потребления;

14)

уменьшения расходов на транспортировку готовой продукции;

15)

устранение или сокращение затрат, которые не являются необходимыми при

нормальной организации производственного процесса.

Экономия:

1)

по всем перечисленным источникам затрат;

2)

за счет совершенствования организации труда:

,

,

где К - количество высвобождающихся рабочих;

ЗПср - среднюю заработную плату в предыдущем году;

С – начисления на эту зарплату;

Р – расходы на спецодежду, питание и т.п. для работника.

3)

аналогично п. 2 рассчитывается экономия от высвобождения управленческого

персонала;

4)

сокращение затрат на единицу основных фондов рассчитывается:

,

,

где Коб – среднедействующее количество единиц основных фондов;

З0 и З1 – затраты (кроме амортизации) на единицу

оборудования до и после проведения мероприятий.

5)

сокращение др. расходов.

Внедрение более рациональных методов хозяйствования

В соответствии с требованиями рынка для повышения конкурентоспособности

необходимо сокращение накладных расходов и полная ликвидация непроизводительных

затрат.

В каждую статью комплексных расходов включаются затраты

различного экономического характера и назначения. При учете они детализируются

на более дробные позиции, объединяющие расходы одинакового целевого назначения,

причем экономия по одним из них не дает перерасход по другим. При анализе

отклонения от сметы расходов определяются не по статье в целом, а по отдельным

входящим в нее позициям. Затем подсчитываются раздельно суммы превышения сметы

по одним статьям расходов и экономии по другим. Поэтому при анализе нельзя

проводить взаимное погашение отклонений путем их суммирования.

Мероприятия:

1) разработка и внедрение новейших систем учета и контроля,

в том числе автоматизированных;

2) следить за развитием отрасли, экономики в целом, в

конкурентов в частности;

3) перенимать передовой опыт;

4) пробовать новые варианты хозяйствования.

Затраты:

1)

на покупку или разработку и внедрение новых систем хозяйствования;

2)

на повышение заинтересованности персонала в рационализаторских

изменениях (премирование за идеи и т.п.)

3)

на маркетинговые исследования и др.

Экономия:

1)

за счет более точного учета как производственных затрат, так и потерь;

2)

за счет более совершенной системы поиска отклонений и др.

Изменение объема и структуры продукции,

Эти изменения могут привести к относительному уменьшению

условно-постоянных расходов (кроме амортизации), относительному уменьшению

амортизационных отчислений, изменению номенклатуры и ассортимента продукции,

повышению ее качества. Условно-постоянные расходы не зависят непосредственно от

количества выпускаемой продукции. С увеличением объема производства их

количество на единицу продукции уменьшается, что приводит к снижению ее

себестоимости. Относительная экономия на условно-постоянных расходах

определяется по формуле:

где Пс - сумма условно-постоянных расходов в базисном году ;

Тпр - темп прироста товарной продукции по сравнению с

базисным годом в процентах.

Относительное изменение амортизационных отчислений

рассчитывается особо. Часть амортизационных отчислений (как и других затрат на

производство) не включается в себестоимость, а возмещается за счет других

источников (спецфондов, оплаты услуг на сторону, не включаемых в состав

товарной продукции, и др.), поэтому общая сумма амортизации может уменьшится.

Уменьшение определяется по фактическим данным за отчетный период. Общую

экономию на амортизационных отчислениях рассчитывают по формуле:

где Эа - экономия в связи с относительным снижением

амортизационных отчислений

А0, А1 - сумма амортизационных отчислений в базисном и

отчетном году

К - коэффициент, учитывающий величину амортизационных

отчислений, относимых на себестоимость продукции в базисном году

ТП0, ТП1 - объем товарной продукции базисного и отчетного

года.

Чтобы не было повторного счета, общую сумму экономии

уменьшают (увеличивают) на ту часть, которая учтена по другим факторам.

Изменение номенклатуры и ассортимента производимой продукции

является одним из важных факторов, влияющих на уровень затрат на производство.

При различной рентабельности отдельных изделий (по отношению к себестоимости)

сдвиги в составе продукции, связанные с совершенствованием ее структуры и

повышением эффективности производства, могут приводить и к уменьшению и к увеличению

затрат на производство. Влияние изменений структуры продукции на себестоимость

анализируется по переменным расходам по статьям калькуляции типовой

номенклатуры. Расчет влияния структуры производимой продукции на себестоимость

необходимо увязать с показателями повышения производительности труда.

Мероприятия:

1)

изучение рынка (спрос, предложение, перспективы роста)

2)

определение наиболее доходных и популярных видов продукции;

3)

исключение нерентабельной продукции из ассортимента

4)

расширение ассортимента за счет новой продукции

5)

выявление возможностей увеличения цены на продукцию и др.

Затраты:

1)

на маркетинговые исследования;

2)

на работу специалиста по контроллингу по выявлению приоритетов;

3)

на освоение новой продукции и др.

Экономия:

1)

от снижения затрат на накладные расходы;

2)

экономия от сокращения амортизационных отчислений;

3)

экономия от ассортиментных сдвигов:

,

,

где q0, q1 –

объемы выпуска продукции до и после проведения мероприятий;

z0, z1 –

себестоимость продукции до и после проведения мероприятий.

Глава 3. Пути снижения себестоимости ООО «Жито»

Получение наибольшего эффекта с наименьшими затратами,

экономия трудовых, материальных и финансовых ресурсов зависят от того, как

решает предприятие вопросы снижения себестоимости продукции. Рассмотрим для ООО

«Жито» некоторые пути снижения себестоимости и оценим их эффективность.

1. Снижение материалоемкости

Материальные затраты, как известно, в пищевой промышленности

занимают большой удельный вес в структуре себестоимости продукции, поэтому даже

незначительное сбережение сырья, материалов, топлива и энергии при производстве

каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов,

начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их

приобретения с учетом расходов на перевозку, поэтому правильный выбор

поставщиков материалов влияет на себестоимость продукции. Важно обеспечить

поступление материалов от таких поставщиков, которые находятся на небольшом

расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом

транспорта. При заключении договоров на поставку материальных ресурсов

необходимо заказывать такие материалы, которые по своим размерам и качеству

точно соответствуют плановой спецификации на материалы, стремиться использовать

более дешевые материалы, не снижая в то же время качества продукции. Основным

условием снижения затрат сырья и материалов на производство единицы продукции

является улучшение конструкций изделий и совершенствование технологии

производства, использование прогрессивных видов материалов, внедрение

технически обоснованных норм расходов материальных ценностей. Расчет экономии

от повышения качества сырья проведем для мукомольного производства.

Для этого сравним разные виды пшеницы:

Таблица 2. Сорта пшеницы, используемые в производстве.

| № п/п |

Название и характеристика |

Выход муки, % |

цена за 1 т, руб. |

| 1 |

Пшеница 3 класса мягких сортов (кл. мин. 25) |

76 |

3900 |

| 2 |

Пшеница 4 класса мягких сортов (кл. 19-20) |

65 |

2900 |

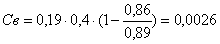

Сейчас ООО «Жито» пользуется пшеницей 4 класса, оценим

целесообразность перехода на более качественную пшеницу 3-его класса.

Отходы используются на корм сельскохозяйственным животным,

покупаются по цене 400 руб./т., годовой объем производства пшеничной муки 250

т.

руб.

руб.

Доля затрат на пшеницу в себестоимости хлебобулочных изделия

составляет примерно 11 %. Тогда снижение себестоимости за счет использования

другого сорта пшеницы:

Мероприятие оказалось низкоэффективным, так как увеличение

выхода продукции было практически полностью скомпенсировано увеличением цены

сырья. Очевидно, что при подсчете затрат, коэффициент экономической

эффективности будет значительно меньше единицы.

Снижение материалоемкости за счет повышения квалификации

работников пренебрежимо мало, так как в силу особенностей производственного

процесса высококвалифицированные специалисты (рабочие) не требуются, поэтому

привлечение более образованных специалистов стало бы лишь фактором

необоснованного повышения себестоимости продукции.

2. Экономия себестоимости за счет повышения производительности

труда в результате организационных мероприятий

Так как ООО «Жито» не является крупнопромышленным

предприятием, методика определения производительности труда там несколько иная.

Производительность рассчитывается как отношение выхода продукции (в кг) к численности

основных производственных рабочих.

2.1. С ростом производительности труда сокращаются затраты

труда в расчете на единицу продукции, а следовательно, уменьшается и удельный

вес заработной платы в структуре себестоимости. Успех борьбы за снижение себестоимости

решает прежде всего рост производительности труда рабочих, обеспечивающий в

определенных условиях экономию на заработной плате. Рассмотрим, в каких

условиях при росте производительности труда на предприятиях снижаются затраты

на заработную плату рабочих.

Увеличение выработки продукции на одного рабочего может быть

достигнуто за счет осуществления организационно-технических мероприятий,

благодаря чему изменяются, как правило, нормы выработки и соответственно им

расценки за выполняемые работы.

Увеличение выработки может произойти и за счет

перевыполнения установленных норм выработки без проведения

организационно-технических мероприятий. Нормы выработки и расценки в этих

условиях, как правило, не изменяются.

Мы рассматриваем уменьшение себестоимости за счет проведения

некоторых мероприятий, поэтому рассмотрим первый случай, когда решением

руководства изменяются нормы выработки и расценки.

Таблица 3. Изменение норм выработки и расценок

| меры |

производительность труда, т./день |

трудоемкость, день/т. |

ставка оплаты, руб./т. |

| до |

0,860 |

1,16 |

350 |

| после |

0,890 |

1,12 |

357 |

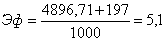

Снижение себестоимости за счет увеличение производительности

труда:

или 5 %

или 5 %

Экономия составила (объем производства 700 т):

руб.

руб.

Предполагается поведение мероприятий по расчету наиболее

оптимальных путей перемещения рабочих по производственному цеху. Затраты на

внедрение этого мероприятия предположительно составят около 1000 руб. (1 день

работы на предприятии логистика).

2.2. Сокращение накладных расходов за счет увеличения норм

выработки рабочих.

или 0,26 %

или 0,26 %

Размер экономии:

руб.

руб.

В результате, экономическая эффективность равна:

Этот путь снижения себестоимости выгодный, так как он

низкозатратный и быстроокупающийся.

3.

Организация работы производственных подразделений в 2 смены.

Мероприятия:

1)

издание приказа о переходе на двухсменный режим работы;

2)

увеличение численности рабочих

3)

составление графика работы

Рассчитаем сначала необходимое увеличение численности

персонала. До проведения мероприятий она составляла 120 человек.

Количество часов работы в месяц составляло:

Рабочая неделя должна составлять не более 170 час./мес.

Без дополнительных начислений к зарплате имеющимся

работникам можно добавить 50 час./мес. Однако, этого все равно недостаточно для

занятия всего рабочего времени, поэтому рассчитаем необходимую дополнительную

численность:

человек.

человек.

Объем производства повысится в 2 раза, т. е. составит

1400т./мес.

Экономия амортизационных отчислений

руб./год.

руб./год.

Изменение себестоимости:

или 0,456 %

или 0,456 %

Экономия за счет РСЭО

Удельный вес расходов на содержание и эксплуатацию

оборудования составляет 7 %, Доля условно-постоянных расходов - 3%. Выработку

планируется увеличить в 2 раза:

или 10, 5%

или 10, 5%

Размер экономии:

тыс. руб.

тыс. руб.

Сокращение продолжительности производственного цикла – для

предприятия хлебобулочной промышленности рассчитывать не имеет смысла, так как

производственный цикл жестко регламентирован ГОСТом, разного рода нормами и

правилами. Экономия себестоимости по этому фактору может достигаться только

путем ухудшения качества продукции, а это недопустимо и противоречит принципам

определения резервов снижения себестоимости.

Затраты:

1) на заработную

плату новым работникам:

руб.

руб.

2) оплата дополнительных часов работы старым работникам (+50

час/нед)

руб.

руб.

3)другие расходы – 20 тыс. руб.

Итого: экономическая эффективность мероприятий:

Инвестиционная привлекательность проекта мероприятий не

очень велика из-за значительных затрат. Возможно, он станет более выгодным,

если труд рабочих будет более механизирован и автоматизирован.

Таким образом, для ООО «Жито» как мелкого предприятия

пищевой промышленности приемлемы большинство путей снижения себестоимости,

однако, при их выборе необходимо оценивать их экономическую эффективность и

целесообразность. Как видно из приведенных расчетов, нередко оказывается, что

эффект, который дают эти мероприятия не окупаются достаточно быстро, поэтому

средства должны направляться в более доходные вложения. Однако нельзя забывать,

что оценка экономического эффекта дается на сравнительно долгосрочную

перспективу, при этом не учитываются в полной мере изменения внешней среды,

которые, хотя и неподвластны решениям фирмы, оказывают на результаты

мероприятий по снижению издержек сильное влияние. В связи с этим при выборе

альтернатив использования средств большая ответственность ложиться на лицо,

принимающее решение, на его способность предвидеть направления изменения рынка.

Рассмотренные пути снижения себестоимости, конечно, не

охватывают полный круг возможных способов снизить издержки, однако они

поддаются наиболее точной формулировке и оценке. Так как рассматриваемое

предприятие небольшое, и не имеет больших возможностей для капиталовложений,

ему следует выбирать пути с небольшими затратами на проведение стартовых

мероприятий.

Опираясь на структуру себестоимости, величина которой и

является первопричиной поиска резервов, можно утверждать, что наибольшие

резервы для ООО «Жито», как и для других предприятий пищевой промышленности,

заключаются в сокращении материалоемкости продукции, в первую очередь с помощью

путей, которые опираются на уменьшение потерь и брака.

Что касается факторов, воздействие которых наиболее ощутимо,

то почти все они таят в себе резервы снижения себестоимости, поэтому можно

выбирать пути, которые опираются на комплексное действие факторов, усиливающее

эффект от проведенных мероприятий.

В условиях рыночных отношений успех в конкурентной борьбе и

устойчивое финансовое состояние предприятия в значительной мере обусловлены

возможностью обеспечения уровня издержек не выше среднеотраслевого. Снижение

издержек:

1. Является важнейшим источником роста прибыли предприятия,

а следовательно и увеличения размера средств, направляемых на расширение,

техническое перевооружение производства, разработку и внедрение новых видов

продукции.

2. Обеспечивает возможность уменьшения цен на изделие, а это

важнейшие условие успешной конкурентной борьбы на рынке. При наличии

конкуренции побеждает тот, кто может предложить на рынке товар лучшего качества

по более низким ценах. Снижение цен позволяет предприятию привлечь большее

число покупателей, занять большую долю на рынке и увеличить общую массу прибыли

за счет роста объема продаж.

3. Уменьшает потребность в оборотных средствах, что

позволяет увеличить расходы на производственные и социальные нужды предприятия.

Выявление резервов снижения себестоимости должно опираться

на комплексный технико-экономический анализ работы предприятия: изучение

технического и организационного уровня производства, использование

производственных мощностей и основных фондов, сырья и материалов, рабочей силы,

хозяйственных связей.

Неуклонное снижение себестоимости продукции является необходимым

условием прибыльности предприятия. Оно обеспечивается прежде всего непрерывным

ростом объемов производства и производительности труда на базе технического

прогресса, рациональным использованием материальных ресурсов, непрерывным

совершенствованием организации производства труда и управления. Систематическое

снижение себестоимости продукции в рыночных условиях дает предприятию

дополнительные средства как для дальнейшего развития производства, так и для

повышения благосостояния работников предприятия.

Вместе с тем следует иметь в виду, что снижение

себестоимости продукции – это не одноразовый акт, а повседневная, непреходящая

задача, стоящая перед руководством предприятия. Снижение себестоимости –

многоплановый процесс, требующий системного подхода и единого управления. Это

обусловливается тем, что себестоимость, как указывалось выше, является

обобщающим показателем всех видов затрат на единицу продукции – трудоемкости,

материалоемкости, фондоемкости, энергоемкости и др.

Пути снижения себестоимости выбираются фирмой самостоятельно

в соответствии с ее интересами, сферами деятельности, финансовыми и другими

возможностями. Универсального пути снижения себестоимости нет, потому что

ограничением его воздействия всегда будут являться имеющиеся в распоряжении

предприятия ресурсы, а также ограничения целесообразности, эффективности и

альтернативного выбора. Для всех предприятий воплощение в жизнь выбранных путей

снижения себестоимости существуют риски, которые тоже желательно учитывать при

разработке мероприятий. Эти риски связаны как с деятельностью самой фирмы, так

и с внешним воздействием рынка.

Список

литературы

1.

Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е

изд., доп. и перераб. – М. Финансы и статистика, 2001. – 416 с.: ил.

2.

Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности

предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000. 112с

3.

Грузинов В.П., Максимов К.К., Эриашвили Н.Д. Экономика предприятия:

Учебник для вузов/ Под ред. проф. В.П. Грузинова. – М.: Банки и биржи, ЮНИТИ,

1998. – 535с.

4.

Экономика, организация и планирование промышленного производства: Учеб.

пособие для вузов/ Н.А. Лисицын, Ф.П. Висюлин, В.И. Выборнов и др.; Под общ.

ред. Н.А. Лисицына. – 2-е изд. перераб. и доп. – Мн.: Выш. шк., 1990. – 446с.

5.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия, , Инфра-М,

2002г.

6.

Греков А.С. Методологические особенности и основные принципы выявления

резервов повышения эффективности деятельности предприятий, обоснование их

величины. / Журнал депонированных рукописей, №9 сентябрь, 2002

7.

Кудинов А.В. Моделирование финансово – экономических процессов на

предприятии. / Консультант директора 1998 г. - №8, с.2.

8.

Куржина Ю.Г. Управление издержками на предприятии / Бух. Учет – 1992 г.

- №12 с.19.

9.

Стратегия выживания промышленных предприятий. Архипов В., Ветошнова Ю.

/ Вопросы экономики, 1998 г. №12, с.139.

10. Интернет-сайты:

10.1.www.audit-it.ru –

сайт информации для аудиторов;

10.2. www.zol.ru – Сайт сельхозпроизводителей;

10.3. www.GAAP.ru – финансовый и управленческий

учет;

10.4. www.finec.ru – сайт дистанционного

обучения

10.5. www.eup.ru – сайт, посвященный экономике

и управлению на предприятии.

10.6. www.cfin.ru – корпоративный менеджмент

[1]

[1], с. 271