Курсовая работа: Анализ затрат труда и фонда оплаты труда на предприятии ОАО "Ессентуки-Аква"

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. БУГАЛТЕРСКИЙ

УЧЕТ ОПЛАТЫ ТРУДА

1.1 Основы

организации и оплаты труда

1.2 Виды, формы и

системы оплаты труда

1.3 Учет

заработной платы

2. ОСОБЕННОСТИ

БУХГАЛТЕРСКОГО УЧЕТА ОПЛАТЫ ТРУДА В ОАО «Ессентуки-АКВА»

2.1 Экономическая

характеристика ОАО «Ессентуки-АКВА»

2.2 Организация

бухгалтерского учета в ОАО «Ессентуки-АКВА»

3. АНАЛИЗ ЗАТРАТ

ТРУДА И ФОНДА ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ ОАО «Ессентуки-АКВА»

3.1 Анализ

использования рабочей силы

3.2 Анализ

использования фонда оплаты труда

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В

соответствии с изменениями в экономическом и социальном развитии страны

существенно меняется и политика в области оплаты труда, социальной поддержке и

защиты работников.

Многие

функции государства по реализации этой политики возложены непосредственно на

предприятия, которые самостоятельно устанавливают формы, системы и размеры

оплаты труда, материального стимулирования его результатов.

Понятие

«заработная плата» наполнилось новым содержанием и охватывает все виды заработков

(а также различных видов премий, доплат, надбавок и социальных льгот),

начисленных в денежных и натуральных формах (независимо от источников

финансирования), включая денежные суммы, начисленные работникам в соответствии

с законодательством за непроработанное время (ежегодный отпуск, праздничные дни

и т. д.).

Рыночные

отношения вызвали к жизни новые источники получения денежных доходов в виде

сумм, начисленных к выплате по акции и вкладов членов трудового коллектива в

имущество предприятия (дивиденды, проценты).

Таким

образом, трудовые доходы каждого работника определяются его личным вкладом, с

учетом конечных результатов работы предприятия, регулируется налогами и

максимальными размерами не ограничиваются, поэтому рассмотрение темы, связанной

с личными вкладами рабочих, с учетом личных вкладов рабочих в предприятие, с

результатами, полученными в связи работами рабочих является довольно актуальной

темой

Минимальный

размер оплаты труда работников всех организационно-правовых форм

устанавливаются законодательством.

Уставной

юридической формой регулирования трудовых отношений, в том числе в области

оплаты труда работника, становится коллективный договор предприятия, в котором

фиксируется все условия оплаты труда, входящие в компетенцию предприятия.

Предметом

исследования является система организации бухгалтерского учета на предприятии и

её комплексный экономический анализ.

Объектом

исследования является ОАО «Ессентуки-АКВА», которое создано и действует на

основе учредительного договора и устава.

Актуальность

выбранной темы исследования объясняется зависимостью величины заработной платы

от уровня жизни населения любой страны. Для подавляющего большинства людей

заработная плата является основным источником дохода. Поэтому вопросы,

связанные с заработной платой (ее величиной, формой начисления и выплаты и

др.), являются одними из наиболее актуальных как для работников, так и для

работодателей.

Целью

курсовой работы является изложение на примере конкретной организации учета

оплаты труда, освещение по мере необходимости теоретических и практических вопросов

сущности состояния учета труда и его оплаты, изучение законодательного

регулирования соответствующих расчетов с персоналом по оплате труда, анализ

использования в организации фонда заработной платы, разработать предложения по

совершенствованию учета труда и его оплаты.

Для

достижения поставленной цели необходимо решить следующий круг задач

-

рассмотреть основные понятия и проблемы оплаты труда;

-

изучить положительный опыт существующих форм и систем оплаты труда;

- дать

характеристику рабочих счетов по учету расчетов с персоналом по заработной

плате и прочим операциям;

-

рассмотреть начисление оплаты труда, а также порядок удержания и отчислений с

фонда заработной платы;

-

изучить особенности бухгалтерского учёта и организации оплаты труда на примере

конкретной организации;

-

раскрыть методику проведения проверки по оплате труда;

-

провести анализ учета труда и его оплаты;

-

выявить пути наиболее эффективного использования фонда заработной платы.

Методологической

основой разработки темы курсовой работы являются труды отечественных и

зарубежных ученых экономистов, а также нормативные, инструктивные и

законодательные документы. Для реализации методологической основы в конкретных

исследованиях применяют общенаучные методы. В частности, экономические науки

используют методы: балансовый, экономико-математический и др.

1. БУГАЛТЕРСКИЙ УЧЕТ

ОПЛАТЫ ТРУДА

1.1 Основы организации и

оплаты труда

Заработная

плата - основной источник доходов персонала организации, с ее помощью

осуществляется контроль за мерой труда и потребления.

Заработная

плата – важнейший рычаг управления экономикой, а потому государство уделяет

особое внимание правовым основам организации и оплате труда.

В

конституции РФ – главным законодательным документе России – имеются статьи,

полностью посвященные труду в стране.

Так,

ст.34 Конституции РФ определяет, что каждый имеет право на свободное исполнение

своих способностей и имущества для предпринимательской и иной не запрещенной

законом экономической деятельности, но при этом не допускается экономическая

деятельность, направленная на монополизацию и недобросовестную конкуренцию.

Работающему

по трудовому договору гарантируются установленные федеральным законом:

-продолжительность

рабочего времени,

-выходные

и праздничные дни,

-оплаченный

ежегодный отпуск.

Конституция

РФ (ст.39) определяет виды социальной защиты граждан страны: каждому

гарантируется социальное обеспечение по возрасту, в случае болезни,

инвалидности, потери кормильца, для воспитания детей и в иных случаях,

установленных законодательством.[1]

Основным

законодательным документом по вопросам организации и оплаты труда является:

-Кодекс

законов о труде Российской Федерации (КЗоТ)[2]

-инструкция

Госкомстата России о составе фонда заработной платы и выплат социального

характера и другие документы, позволяющие руководителям и работникам

бухгалтерии правильно применять тот или иной закон или положение по организации

оплаты труда.

Все

финансово-хозяйственные операции организации, в том числе и начисление

заработной платы, должны быть документально оформлены и обоснованы.

Перечень

первичных документов по учету использования рабочего времени и расчетов с

персоналом (оплате труда) и формы этих документов утверждены постановлением

Госкомстата России.

Первичный

учет численности персонала организации осуществляется на основании следующих

документов:

-

Приказ (распоряжение) о приеме на работу, который является основанием для приема

на работу.

Лицо,

ответственное за учет личного состава работников организации, в соответствии с

приказом о приеме на работу заполняет на каждого вновь принятого личную

карточку, делает запись в трудовой книжке, а в бухгалтерии открывается лицевой

счет;

-

Личная карточка – заполняется на каждого работника.

В ней

содержатся общие сведения о работнике (фамилия, имя, отчество, дата и место

рождения, образование и т. д.), сведения о воинском учете, повышении

квалификации, переподготовке, отпуске и другие дополнительные сведения.

-

Приказ (распоряжение) о переводе на другую работу, который применяется при

оформлении перевода работника из одного структурного подразделение в другое;

-

Приказ (распоряжение) о предоставлении отпуска.

Применяется

для оформления ежегодного и других видов отпусков, предоставляемых работникам в

соответствии с КЗоТ РФ, действующими законодательными актами и приложениями,

коллективными договорами и графиками отпусков;

-

Приказ (распоряжение) о прекращении трудового договора (контракта). Издается

при оформлении увольнения работников. На основании приказа о прекращении

трудового договора бухгалтерия производит расчет с работником;

-

Табель учета использования рабочего времени и расчета заработной платы (Ф. №

Т-12), табель учета рабочего времени (ф. № Т-13). Они фиксируют использование

рабочего времени всех работающих в данной организации. Табель по Ф. № 13

используется в условиях автоматизированной обработки данных. Табель ф. № 12

заполняется вручную работником бухгалтерии.

Условные

обозначения отработанного и неотработанного времени, представленные на

титульном листе ф. № 12, применяются и при заполнении ф. № 13. эти табели

составляются в одном экземпляре и передаются в бухгалтерию. Они позволяют не

только учитывать время, отработанное всеми категориями служащих, но и

контролировать соблюдение работниками и служащими установленного режима работы.

На основании табелей рассчитывается заработная плата, составляется

статистическая отчетность по труду.[3]

Учет

использования рабочего времени ведется в табелях или методом сплошной

(каждодневной) регистрации явок и неявок на работу, или путем регистрации

только отклонений (неявок, опозданий и т. д.).

Отметки

о причинах неявок на работу или о неполном рабочем дне, о работе в сверхурочное

время и другие отступления от установленного режима работы должны вноситься в

табель только на основании документов (листки нетрудоспособности, справки,

приказы о выполнении государственных или общественных обязанностей и т. д.).

Учет времени,

потраченного на сверхурочные работы, может осуществляться и на основании

списков лиц, выполнявших эти работы (списки составляются и подписываются

начальником структурного подразделения; руководитель сверхурочных работ делает

отметку о количестве фактически проработанных сверхурочных часов может

осуществляться и на основании списков лиц, выполнявших эти работы ()

общественных обязанностей и т. работниками и служа). На основании списков с

такой отметкой вносятся данные в табель.

Время

простоев также может учитываться в табеле.

Соответствующие

данные вносятся в табель на основании листиков о простое, выписанных

руководителем структурного подразделения:

-

лицевой счет(№ Т-54 и № Т-54а). бухгалтер на основании первичных документов о

приеме на работу заполняет на каждого работника лицевой счет, в котором

указывается необходимая информация: фамилия, имя, отчество; цех, отдел

организации; категория персонала, табельный номер работника, количество детей

(для определения льгот при расчете налога на доходы физических лиц), дата

поступления на работу. Лицевой счет заполняется в течение года. В нем помесячно

отражаются все виды начислений и удержаний, которые произведены.

Данные,

содержащиеся в лицевом чете, являются основанием для расчета среднего заработка

при оплате отпуска, начислений по больничным листкам и т. д.[4]

На

следующий год на каждого работника открывается новый лицевой счет.

расчетно-платежная

ведомость (№ 49) применяется для расчета и выплаты заработной платы всем категориям

работающих;

расчетная

ведомость (№51) используется при расчете заработной платы всем категориям

работающих;

платежная

ведомость (№ 53) применяется для учета выплат заработной платы;

Важнейшими

показателями, отражающими затраты труда, являются нормы труда, которые

устанавливаются для работников в соответствии с достигнутым уровнем техники,

технологии, организации производства и труда.

Законодательством

о труде предусмотрены следующие виды труда:

-

нормы выработки – количество продукции, которою работник определенной

квалификации должен произвести в единицу рабочего времени;

-

норма времени – количество рабочего времени, которое должен затратить работник

определенной квалификации на производство единицы продукции;

-

норма обслуживания – количество объектов, которое работник должен обслужить в

единицу времени;

-

норма численности – количество работников соответствующей квалификации для

выполнения определенного объема работ;[5]

В

зависимости от характера производства для учета выработки продукции применяются

различные первичные документы – наряд на сдельную работу, маршрутный лист,

рапорт о выработке и т.д.

В

условиях массово-поточного производства выработка учитывается по приемке

готовой продукции.

Выработка

каждого члена бригады устанавливается на основании рапортов о выработке,

заполняемых мастером.

При

серийном производстве выработка учитывается при помощи маршрутных листов в

сочетании с рапортом бригады или мастера, где фиксируется приемка работ за

смену.

При индивидуальном

или мелкосерийном характере производства выработка учитывается, как правило,

при помощи нарядов бригадира или мастера на сдельную работу.

Их

выписывают на основании технологических карт.

Наряды

могут выписываться на одну смену или на более продолжительный срок в

зависимости от времени, необходимого для выполнения производственного задания.

1.2 Виды, формы и системы

оплаты труда

Оплата

труда каждого работника должна находиться в прямой зависимости от его личного

трудового вклада и качества труда.

При

этом запрещается ограничивать максимальный размер заработной платы и

устанавливать заработную плату ниже минимального размера, определенного

законодательством РФ.

При

этом доплаты и надбавки, а также премии и другие поощрительные выплаты должны

начисляться сверх указанного минимума.

Действующее

законодательство предоставляет организациям право самостоятельно выбирать и

устанавливать системы оплаты труда, наиболее целесообразные в технических

условиях работы. Виды, формы и системы оплаты труда, размеры тарифных ставок,

окладов, системы премирования фиксируются в коллективном договоре и других

актах, издаваемых в организации.

Различают

два вида заработной платы: основную, дополнительную.

К

основной - относится заработная плата, начисляемая работникам за отработанное

время, количество и качество выполненных работ: оплата по сдельным расценкам,

тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и

надбавки.

Дополнительная

заработная плата, представляет собой выплаты за неотработанное время,

предусмотренные трудовым законодательством (оплата очередных отпусков,

перерывов в работе кормящих матерей, льготных часов подростков, выходное

пособие при увольнении и т. д.).

Основными

формами оплаты труда являются:

-

повременная: простая, повременная, повременно – премиальная

-

сдельная: прямая – сдельная, сдельно – прогрессивная, сдельно – премиальная,

косвенно – сдельная.

Повременная

– эта форма оплаты труда, при которой заработная плата работника зависит от

фактически отработанного времени и тарифной ставки работника, а не от

количества выполненных работ. В зависимости от единицы учета отработанного

времени применяются часовые, дневные и месячные тарифные ставки.

Повременная

форма оплаты труда бывает двух видов: простой повременной и повременно –

премиальной.

При

простой повременной оплате труда заработок рабочего определяют, умножая часовую

или дневную тарифную ставку его разряда на количество отработанных им часов или

дней. При определении заработка других категорий работников необходимо

соблюдать следующий порядок.[6]

Если

работник отработал все рабочие дни месяца, то оплата составит установленный для

него оклад. Если в данном месяце отработано неполное число рабочих дней, то

заработок определяется путем деления установленной ставки на календарное

количество рабочих дней. Полученный результат умножается на количество

оплачиваемых за счет организации рабочих дней.

При

повременно – премиальной оплате труда к сумме заработка по тарифу прибавляют

премию, которая устанавливается в % отношении к тарифной ставке. Премии

выплачиваются в соответствии с положениями о премировании, которые

разрабатываются, утверждаются в каждой организации (выполнении производственных

заданий, экономии сырья, материалов, энергии, рост производительности труда,

повышение качества производимой продукции, освоение новой техники и технологии

и др.)

Сдельная

форма оплаты труда применяется тогда, когда можно учитывать количественные

показатели результата труда и нормировать его путем установления норм

выработки, норм времени, нормированного производственного задания. При сдельной

форме труд работников оплачивается по сдельным расценкам в соответствии с

количеством произведенной продукции (выполненных работ и оказанных услуг).

Сдельная

форма оплаты труда имеет несколько систем:

-

прямая сдельная – когда труд работников оплачивается за число единиц

изготовленной продукции и выполненных работ. Исходя из твердых

сдельных

расценок, установленных с учетом необходимой квалификации;

сдельно

– прогрессивная – при которой оплата повышается за выработку сверх нормы;

-

сдельно – премиальная – оплата труда включает премирование за перевыполнение

норм выработки, достижение определенных качественных показателей: сдачу работ с

первого требования, отсутствие брака, экономию материалов;

-

косвенно - сдельная – применяется для оплаты труда вспомогательных рабочих

(наладчиков, комплектовщиков и др.).

Размер

их заработка определяется в процентах от заработка основных рабочих, труд

которых они обслуживают. Расчет заработка при сдельной форме оплаты труда

осуществляется по документам о выработке (наряд на сдельную работу, в котором

указывается норма выработки и фактически выполненная работа, распоряжение о

премировании за перевыполнение плана, аккордное задание, цеховой наряд на

выполнение задания цехом). Сдельные расценки не зависят от того, когда

выполнялась работа: в дневное, ночное или сверхурочное время.

Во

многих крупных и средних организациях используется тарифная система оплаты

труда – совокупность нормативов, с помощью которых регулируется уровень

заработной платы различных групп и категорий работников в зависимости от

квалификации; сложности выполняемой работы; условий, характера и интенсивности

труда; условий (в том числе природно–климатических) выполнения работ; вида

производства.

Основными

элементами тарифной системы являются: тарифно–квалификационные справочники,

тарифные сетки, тарифные ставки, тарифные коэффициенты, надбавки, доплаты за

работу с отклонением от нормальных условий труда.

Тарифно

– квалификационный справочник содержит подробные характеристики основных видов

работ с указанием требований, предъявляемых к квалификации исполнителя.

Требуемая квалификация при выполнении той или иной работы определяется

разрядом. Размер оплаты труда рабочего возрастает по мере повышения разряда

выполняемой им работы. Более высокий разряд соответствует работе повышенной

сложности.

Тарифная

сетка – это таблица с почасовыми или дневными тарифными ставками, начиная с первого,

низшего разряда.

Тарифная

ставка – это размер оплаты за труд определенной сложности, произведенный в

единицу времени (час, день, месяц – это зависит от конкретного типа выполняемой

работы, так как не всегда за час или день можно оценить ее конечный результат).

Тарифная

ставка всегда выражается в денежной форме, и ее размер возрастает по мере

увеличения разряда.

Разряд

– это показатель сложности выполняемой работы и уровня квалификации рабочего.

Соотношение между размерами тарифных ставок в зависимости от разряда

выполненной работы определяется с помощью тарифного коэффициента, который

указывается в тарифной сетке для каждого разряда.

Таблица

1. Тарифные разряды и коэффициенты оплаты труда

| Разряд |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Тарифный коэфф |

1 |

1,36 |

1,69 |

1,91 |

2,16 |

2,44 |

2,76 |

3,12 |

3,53 |

| Разряд |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

| Тарифный коэфф |

3,99 |

4,51 |

5,1 |

5,76 |

6,51 |

7,36 |

8,17 |

9,07 |

10,07 |

Тарифный

коэффициент первого разряда = 1

Размер

тарифной месячной ставки 1 – го разряда не может быть ниже минимального размера

оплаты труда, предусмотренного законом.

Начиная

со 2 – го разряда, тарифный коэффициент возрастает и достигает своей

максимальной величины для самого высокого разряда, предусмотренного тарифной

сеткой.

Соотношение

тарифных коэффициентов 1 –го и последнего разрядов, называют диапазоном

тарифной сетки.

Для

оплаты труда руководителей, специалистов и служащих, как правило, применяют

должностные оклады, которые устанавливаются администрацией организации в

соответствии с должностью и квалификацией работника (для этих работников могут

устанавливаться и иные виды оплаты труда): в % от выручки, в долях от

полученной прибыли и система плавающих окладов, которая в последнее время стала

получать все более широкое применение.

Система

плавающих окладов предусматривает, что в конце каждого месяца при окончании

работы и оплате труда каждого работника формируются новые должностные оклады на

следующий месяц. Размер оклада повышается (или понижается) за каждый процент

роста (или снижения) производительности труда на обслуживаемом данным

специалистом участке работы при условии выполнения задания по выпуску

продукции. Такая система призвана стимулировать ежемесячное повышение

производительности труда и хорошее качество, так как при ухудшении этих

показателей оклад на следующий месяц снижается.

Оплата

труда руководителей государственных организаций состоит из должностного оклада

и вознаграждения за результаты финансово – хозяйственной деятельности

организации.[7]

Должностной

оклад устанавливается в зависимости от величины

тарифной

ставки разряда рабочего основной профессии, определенной

коллективным

договором в данной организации.

С

работниками, не входящими в штат организации, но привлекаемыми со стороны для

выполнения работ, которые организация не может выполнить своими силами,

трудовые взаимоотношения, как правило, оформляются договорами

гражданско-правового характера (подряда, поручения, аренды и дт.).

Эти

работники не подчиняются внутреннему распорядку организации, выполняют работу в

любое удобное для себя время, и их отношения с организацией регулируются ГК РФ.

При

заключении договоров с предпринимателями без образования юридического лица

следует учитывать, что для осуществления отдельных видов предпринимательской

деятельности требуются лицензии.

Если

договор заключен при отсутствии лицензии (просроченной лицензии), то он в

судебном порядке может быть признан недействительным.

Договоры

с предпринимателями составляются не меньше чем в 2–х экземплярах: первая

исполнителю, вторая остается у организации.

Наиболее

распространенной формой договоров гражданско-правового характера является

договор подряда.

Суть

этого договора заключается в том, что физическое лицо берется выполнить своими

силами и на свой риск конкретную работу по заданию организации, а она в свою

очередь обязуется в соответствии с договором принять и оплатить выполненную

работу. При заключении договора составляется смета, на основании которой

определяется стоимость принимаемых к исполнению работ. После завершения работ

по договору подряда составляется акт приемки работ, в котором указывают:

принятые работы; их качество; виды и величину затрат; цену и сумму; общую

стоимость, подлежащую оплате. Акт должен содержать реквизиты сторон, подписи и

печать организации. На основании договора, сметы и акта приемки работ

бухгалтерия производит необходимые расчеты.

Расчет

заработной платы при повременной форме оплаты труда производится на основании

табелей, в которых отмечается число отработанных дней и часов.

Причитающая

заработная плата определяется путем:

(месячная

ставка / календарное количество дней * на фактически отработанное время).

При

часовой или дневной оплате заработок определяется путем:

(тарифную

ставку за час или день * на число оплачиваемых часов или дней).

При

сдельной форме труда заработок рассчитывается путем:

(сдельная

расценка на количество произведенных работ, изготовленных деталей и выполненных

операций).

Пример

1.

Расчет

повременного заработка.

Работнику

установлен оклад 5000 руб. Если он отработал все рабочие дни в данном месяце, то

ему будет начислено 5000 руб. Предположим, что в данном месяце работник пять

дней проболел.

Количество

рабочих дней по графику в этом месяце 22, следовательно, количество

отработанных дней в этом месяце составит 22 дня. Тогда работнику будет

начислено: 5000 руб.: 22 дня ?22 дня = 5000 руб.

Пример

2.

Расчет

сдельного заработка.

Токарь

изготовил 140 изделий. Расценка за единицу изделия – 8 руб. 50 коп. заработок

за месяц составит: 8 руб. 50 коп. ? 140 шт. = 1190 руб.

В

отдельных случаях оплата труда осуществляется с применением системы доплат и

надбавок. КЗоТ определено, что отклонениями от нормативных условий труда

следует считать. Выполнение работ различной квалификации, совмещение профессий,

работу в сверхурочное время, в праздничные дни и т.п.

При этом

предусматривается установление повышенной оплаты труда. Организациям дано право

самостоятельно устанавливать конкретные размеры доплат, но в любом случае они

не могут быть ниже установленных законодательством. Условия установления и

выплаты доплат к заработной плате должны быть зафиксированы в коллективном

договоре.

Нормальными

условиями работы считаются те, при которых рабочие места в соответствии с

заданиями полностью обеспечены сырьем, материалами, полуфабрикатами,

оборудованием, инструментами и приспособлениями (невыполнение этих условий

требует дополнительных затрат труда рабочего, которые должны быть учтены и

оплачены).

В

таких случаях доплаты оформляются следующими документами:

-

Нарядом на сдельную работу за дополнительные операции, не предусмотренные

технологией производства;

-

Листком на доплату за отклонения от нормативных условий работы, к которому

производится доплата, содержание дополнительной операции, причина, виновник

доплат и расценка;

-

Листком учета простоев за простои не по вине рабочих, где указывают время

начала, окончания и длительность простоя, его причины и виновников,

причитающуюся рабочим за простой сумму оплаты. Простои по вине рабочих не

оплачиваются и документами не оформляются.

Неисправимый

или окончательный брак оформляется актом о браке, или ведомостью о браке и,

кроме того, его отмечают в первичных документах по учету выработки.

Исправимый

брак актом или ведомостью о браке не оформляют. Брак, возникший не по вине

работника, оплачивается по пониженным расценкам.

Месячная

заработная плата работника в этом случае не может быть ниже 2/3 от тарифной

ставки установленного ему разряда.

1.3

Учет заработной платы

Синтетический

учет расчетов с персоналом по оплате труда, а также по выплате доходов по акциям

и другим ценным бумагам данной организации осуществляется на счете 70 «Расчеты

с персоналом по оплате труда». Этот счет, как правило, пассивный. По кредиту

счета отражают начисления по оплате труда, пособий за счет отчислений на

государственное социальное страхование, а по дебету – удержания из начисленной

суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не

выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как

правило, кредитовое и показывает задолженность организации перед рабочими и

служащими по заработной плате и другим указанным платежам.[8]

Операции

по начислению и распределению оплаты труда, включаемой в издержки производства

и обращения, оформляют следующей бухгалтерской записью:

Дебет

счета 20 «Основное производство» (оплата труда производственных рабочих);

Дебет

счета 23 «Вспомогательные производства» (оплата труда рабочим вспомогательных

производств);

Дебет

счета 25 «Общепроизводственные расходы» (оплата труда цехового персонала);

Дебет

счета 29 «Обслуживающие производства и хозяйства» (оплата труда работников

обслуживающих производств и хозяйств);

Дебет

других счетов издержек (28 «Брак в производстве», 44 «Расходы на продажу», 45

«Товары отгруженные», 91 «Прочие доходы и расходы», 97 «Расходы будущих

периодов»);

Кредит

счета 70 «Расчеты с персоналом по оплате труда» (на всю сумму начисленной

оплаты труда).

Начисления

оплаты труда по операциям, связанным с заготовлением и приобретением

производственных запасов, оборудования к установке и осуществлением капитальных

вложений, отражают по дебету счетов 07 «Оборудование к установке», 08 «Вложения

во внеоборотные активы», 10 «Материалы», 11 «Животные на выращивании и

откормке», 15 «Заготовление и приобретение материальных ценностей» и кредиту

счета 70 «Расчеты с персоналом по оплате труда».[9]

Пособия

по временной нетрудоспособности и другие выплаты за счет средств органов

социального страхования отражают по дебету счета 69 «Расчеты по социальному

страхованию и обеспечению» и кредиту счета 70. Начисленные суммы премий,

материальной помощи, пособий, оплаты труда по работам, производимым за счет

средств целевого финансирования и в процессе получения внереализационных или

операционных доходов, отражают по дебету счетов 91 «Прочие доходы и расходы»,

84 «Нераспределенная прибыль (непокрытый убыток)», 86 «Целевое финансирование»

и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Начисление

доходов работникам организации по акциям и вкладам в его имущество оформляют

следующей бухгалтерской записью:

Дебет

счета 84 «Нераспределенная прибыль» кредит счета 70 «Расчеты с персоналом по

оплате труда».

В

некоторых организациях в виду сезонности производства отпуска работникам

предоставляются в течение года неравномерно. Поэтому для более точного

определения себестоимости продукции суммы, выплачиваемые работникам за отпуск,

относят на издержки производства в течении года равномерными долями независимо

от того, в каком месяце эти суммы будут выплачиваться. Тем самым создается

резерв для оплаты отпусков работникам. Организация может создавать резерв на

выплату вознаграждений за выслугу лет.

Резервируемые

суммы относят в дебет тех же счетов

производственных

затрат, на которые отнесена начисленная заработная плата работников, и в кредит

счета 96 «Резервы предстоящих расходов».

По

мере ухода рабочих в отпуск фактически начисленные им суммы за отпускной период

списывают на уменьшение созданного резерва. При этом составляют следующую

бухгалтерскую запись:

Дебет

счета 96 «Резервы предстоящих расходов»;

Кредит

счета 70 «Расчеты с персоналом по оплате труда».

Такой

же записью формируют начисления работникам вознаграждений за выслугу лет.

При

начислении сумм ежегодных и дополнительных отпусков, следует иметь в виду, что

начисленные суммы отпусков включаются в фонд заработной платы труда отчетного

месяца только в сумме, приходящейся на дни отпуска в отчетном месяце.

В

случае перехода части отпуска на следующий месяц, выплаченная работникам за эти

дни сумма отпускных, отражается в отчетном месяце как выданный аванс(по дебету

счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 50 «Касса»). В

следующем месяце эту сумму включают в состав фонда оплаты труда и обычно

отражают записью по начислению отпускных сумм (кредит счета 70 «Расчеты с

персоналом по оплате труда» и дебет счетов производственных затрат или счета 96

«резервы предстоящих расходов»).

При

натуральной форме оплаты труда, то есть выдаче работникам в качестве оплаты

труда готовой продукции, товаров и др., составляют следующие бухгалтерские

записи:

Дебет

счетов 20 «Основное производство», 23 «Вспомогательное производство», 25

«Общепроизводственные расходы» и др. Кредит счета 70 «Расчеты с персоналом по

оплате труда» – на сумму начисленной заработной платы.

Дебет

счета 70 «Расчеты с персоналом по оплате труда» Кредит счетов 43 «Готовая

продукция», 41 «Товары», 40 «Выпуск продукции» – на сумму выданной продукции,

товаров, материалов в натуре по ценам реализации, включая НДС и акцизный налог.

Дебет

счетов 90 «Продажи», 91 «Прочие доходы и расходы» Кредит счетов 43 «Готовая

продукция», 41 «Товары», 40 «Выпуск продукции» – на производственную

себестоимость готовой продукции, фактическую себестоимость товаров и

материалов, выданных в порядке натуральной оплаты.

Удержания

из сумм начисленной оплаты труда списывают с кредита соответствующих счетов в

дебет счета 70 «Расчеты с персоналом по оплате труда».

Выдачу

сумм заработной платы и пособий оформляют следующей бухгалтерской записью:

Дебет

счета 70 «Расчеты с персоналом по оплате труда»

Кредит

счета 50 «Касса».

Не

полученная в срок заработная плата оформляется следующей бухгалтерской записью:

Дебет

счета 70 «Расчеты с персоналом по оплате труда»

Кредит

счета 76 «Расчеты с различными дебиторами и кредиторами», субсчет «Расчеты по

депонированным суммам».

Остатки

не выданной в срок заработной платы по истечении трех дней должны быть сданы в

банк на расчетный счет. При этом составляют бухгалтерскую запись:

Дебет

счета 51 «Расчетный счет»

Кредит

счета 50 «Касса».

Учет

расчета с депонентами ведут в книге учета депонированной заработной платы,

заполняемой по данным реестра не выданной заработной платы. Книгу открывают на

год. Для каждого депонента в ней отводят отдельную строку, в которой указывают

табельный номер депонента, его фамилию, имя, отчество, депонированную сумму и

отметки о ее выдаче. Суммы, оставшиеся на конец года невыплаченными, переносят

в новую книгу, открываемую также на год.

Последующую

выплату депонированной заработной платы осуществляют по расходному кассовому

ордеру и отражают по дебету счета 76 и кредиту счета 50 «Касса».

Итак,

в первой части курсовой работы были рассмотрены основы организации и оплаты

труда, ее виды, формы и системы, а также учет заработной платы и синтетический

учет расчетов с персоналом по оплате труда. В следующей части курсовой работы

будут рассмотрены особенности бухгалтерского учета оплаты труда в МУП

«Предгорный водоканал».

2.

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ОПЛАТЫ ТРУДА В ОАО «Ессентуки-АКВА»

2.1 Экономическая

характеристика ОАО

«Ессентуки-АКВА»

Открытое

Акционерное Общество «Ессентуки-АКВА » на территории поселка Ясная поляна было

создано в 2006г. на базе Ессентукского завода минеральных вод.

Данное

предприятие специализируется на производстве минеральной воды, которая

поставляется в основном в крупные города страны (Москва и С. - Петербург).

ОАО

«Ессентуки-АКВА» является юридическим лицом, действующим на основании устава и

законодательства Российской Федерации. Данное общество создано без

ограниченного срока его деятельности. Оно имеет гражданские обязанности,

необходимые для осуществления любых видов деятельности, не запрещенных

Федеральными Законами.

Общество

является собственником имущества, учитываемого на его самостоятельном балансе,

включая имущество переданное ему учредителями при создании ОАО «Ессентуки

-АКВА», а также имущество переданное в оплату акций. Предприятие несет

ответственность по своим обязательствам всем принадлежащим ему имуществом. Оно

имеет право от своего имени приобретать и осуществлять имущественные и личные

неимущественные права, быть истцом и ответчиком в суде.

ОАО

«Ессентуки -АКВА» вправе в установленном порядке открывать банковские счета на

территории Российской Федерации и за ее пределами. Предприятие имеет круглую

печать, содержащую его полное фирменное наименование на русском языке и с

указанием его места расположения, также оно имеет право иметь штампы и бланки

со своим наименованием и собственную эмблему.

Общество

может участвовать и создавать на территории РФ и за ее пределами коммерческие

организации, также на добровольных началах может объединяться в союзы,

ассоциации и быть членом других некоммерческих организаций, как на территории

РФ и за ее пределами.

ОАО

«Ессентуки -АКВА» организует и ведет бухгалтерский учет, составляет

бухгалтерскую отчетность в соответствии с ФЗ от 21.01.96 г. № 129-ФЗ «О

бухгалтерском учете», положением по ведению бухгалтерского учета и

бухгалтерской отчетностью в РФ и другими нормативными документами в области

бухгалтерского учета.

Во

главе предприятия стоит директор. В его подчинении находятся: экономист,

секретарь, товаровед, специалист отдела кадров, главный бухгалтер, заместитель

директора по производству начальник производственного цеха, начальник

абонентского отдела, начальник отдела снабжения, начальник ПТО, начальник

склада.

Главному

бухгалтеру подчиняется бухгалтерия, начальнику абонентного отдела и начальнику

ПТО юрисконсульт и участок сантехники. Заместителю директора по производству

подчиняются: начальник производственного цеха, которому подчиняется весь

персонал, занятый в производстве; автотранспортный участок, которому в свою

очередь подчиняется аварийно-диспетчерская служба, ОС, участок по ремонту

электрооборудования, РМУ и участок сантехники.

В

таблице 2 представлены технико-экономические показатели за 2007 и 2008г.г. Судя

по ним можно сказать, что имущественное положение ОС уменьшилось в связи с тем,

что предприятие распродало часть основных средств.

Дебиторская

задолженность предприятию увеличилась на 100 тыс. руб., так как наблюдалась

несвоевременная оплата потребителями услуг Предгорного водоканала.

Таблица

2.

Основные

технико–экономические показатели МУП «Предгорный водоканал», тыс. руб.

| Наименование

показателей |

Значение

показателей по годам (млн.р.) |

Отклонение |

|

|

2007 г |

2008 г |

Абсолют-ное |

Относительное |

| Имущественное

положение Основных средств |

4320,2 |

4000,0 |

- 320,2 |

0,926 |

| Дебиторская

задолженность |

2000,0 |

2100,0 |

+ 100,0 |

1,05 |

| Кредиторская

задолженность |

2500,3 |

4950,0 |

+ 2449,7 |

1,98 |

| Себестоимость

продукции |

28,5 |

30,1 |

+ 1,6 |

1,06 |

| Численность

работников, чел. |

120 |

135 |

+ 15 |

1,125 |

| Фонд оплаты

труда |

1115,4 |

1120,0 |

+ 4,6 |

1,004 |

| Средняя

заработная плата |

6,0 |

8,0 |

+ 2,0 |

1,3 |

| Прибыль |

3231,1 |

2694,2 |

- 536,9 |

0,83 |

Такое

неполное и несвоевременное погашение долга потребителями отрицательно

сказывается на финансовом состоянии предприятия. Для устранения или сведения к

минимуму дебиторской задолженности необходимо ужесточить контроль за

поступлением денежных средств от абонентов и принять определенные меры к тем,

кто не оплачивает наши услуги в срок и в полном объеме.

Также

можно пронаблюдать за ростом себестоимости продукции на 1 руб. 60 коп. за месяц

на начало 2008 года. Этот рост связан с ростом цен на покупную воду,

увеличением затрат на материалы для ремонтных и профилактических работ,

увеличением численности работников и среднемесячной заработной платы.

В связи

с увеличением дебиторской задолженности на 100 тыс. руб., значительно возросла

кредиторская задолженность, а прибыль предприятия наоборот, имеет тенденцию

уменьшения на 536.9 тыс. руб. в связи с этим Ессентуки-АКВА часть своей прибыли

должен бросить на погашение долга перед поставщиком. Именно по этой же причине

предприятию пришлось распродать часть своих основных средств, в противном

случае поставщики уменьшили бы поставку воды и газа, а это недопустимо.

2.2

Организация бухгалтерского учета в ОАО «Ессентуки-АКВА»

В

бухгалтерии ОАО «Ессентуки-АКВА» существует следующая структура подчиненности.

Начальником отдела является главный бухгалтер. В его обязанности входит

проверка важных документов, а также своевременная их сдача в соответствующие

организации. Главному бухгалтеру подчиняется заместитель главного бухгалтера, в

его задачи входит своевременное и правильное выполнение налоговой отчетности.

Заместителю

главного бухгалтера подчиняется по расчету заработной платы и бухгалтер по

учету основных средств. Кассир подчиняется главному бухгалтеру и занимается

приемом платежей.

Бухгалтерский

учет ведется в соответствии с законодательством и учетной политикой

предприятия. В соответствии с учетной политикой бухгалтерский учет автоматизирован.

Бухгалтера работают в 1С – бухгалтерии.

Таблица

3

Структура

бухгалтерской службы ОАО «Ессентуки-АКВА»

| Наименование |

2007г. |

2008г. |

| Структура

бухгалтерии |

Главный

бухгалтер

Зам. Гл. бухгалтера Зам. Гл. бухгалтера

бухгалтер по з/п

бухгалтер по ОС

кассир

|

Главный бухгалтер

Зам. Гл.

бухгалтера

Бухгалтер по з/п

Бухг. по

расчетам с населением

Кассир

|

2.3

Учет оплаты труда на предприятии ОАО «Ессентуки-АКВА»

Открытое

акционерное общество «Ессентуки-АКВА» зарегестрированно в Предгорном районе

п.Ясная поляна. Данная организация имеет собственные территории, на которых

размещены лаборатории и аварийно-диспетчерские службы, а также помещение, где

располагается администрация предприятия и кассы для приема ежемесячных платежей

от покупателей.

Организация

занимается закупкой питьевой воды, ее доведением до товарного сотояния,

хранением воды.

На

предприятии действует тарифная (повременная) система оплаты труда. Основной

действующей системы оплаты труда являются месячные гарантированные должностные

оклады руководителей, специалистов, служащих, рабочих. Доплаты за работу в

ночное время, за руководство бригадой, за совмещение должностей, расширение зон

обслуживания.[10]

Основные

элементы тарифной системы оплаты труда – это тарифно-квалификационные

справочники, тарифные сетки, разряды по отраслям, доплаты, надбавки за

отклонения от нормальных условий труда.

В РФ

действует единый тарифно-квалификационный справочник (КТС) работ и профессий

рабочих. В КТС определяются разряды работ с учетом их вида и степени сложности.

КТС предусматривает применение тарифных ставок и тарифных сеток.

Тарифные

сетки по оплате труда строятся с учетом сложности работ, опыта и навыков

работника, включает количество разрядов и соответствующие им тарифные

коэффициенты.

При

наличии фонда заработной платы, полученной как разница между плановым

начислением заработной платы с начала года и суммой гарантированных месячных

окладов, доплат за месяц начисляется ежемесячная премия. В таблице 3 приведены

показатели, определяющие премирование работников ОАО «Ессентуки-АКВА» с

01.01.2008 г., которые представлены выпиской из положения об образовании и

расходовании фонда заработной платы в ОАО «Ессентуки-АКВА».

Таблица

4.

Показатели

определяющие премирование работников

ОАО

«Ессентуки-АКВА» с 01.01.2008 г.

| Рабочие |

Руководители,

специалисты, служащие |

| Показатели |

% премии |

Показатели |

% премии |

| Своевременное и

качественное предоставление услуг водоснабжения и водоотведения |

30 |

Премия

руководителям, специалистам, служащим начисляется за выполнение следующих

показателей нарастающим итогом с нарастающим итогом года: |

- |

| - |

- |

1. наличие

прибыли или не превышение плановых убытков; |

20 |

| - |

- |

2. экономия

фонда заработной платы |

30 |

| ИТОГО: |

30 |

ИТОГО: |

50 |

Заработная

плата работникам выплачивается один раз в месяц без выплаты аванса на основании

заявлений работников ОАО «Ессентуки-АКВА» согласно штатному расписанию.[11]

Директору

предприятия оклад устанавливается на основании контракта заключенного с

Управлением имущественных отношений и устанавливается максимальный размер по

единой тарифной сетке. Заместителю директора устанавливается оклад на два

разряда ниже, чем у директора.

В

связи с нерегулярным поступлением денежных средств за отпущенную холодную воду

и принятые стоки, выдача заработной платы может производиться поэтапно с начала

месяца. Срок выплаты заработной платы устанавливается 28 числа месяца

следующего за отчетным.

Величина

тарифной ставки первого разряда не может быть меньше минимального размера оплаты

труда, установленного законодательством Российской Федерации. Максимальный

размер ставки первого разряда не ограничен и зависит от наличия у предприятия

собственных средств на эти цели (табл. 5).

Таблица

5.

Разряды

и тарифные коэффициенты ОАО «Ессентуки-АКВА»

| Тарифные

коэффициенты |

Разряд оплаты

труда |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10-18 |

| 1,00 |

1,18 |

2,36 |

3,54 |

4,72 |

5,9 |

7,08 |

8,26 |

9,44 |

10,62 |

С 01

января 2008г. плановый фонд оплаты труда работников формируется исходя из

расчетов минимальной ставки рабочего первого разряда – 2000 руб. коэффициент

дифференциации тарифной ставки принят в размере – 1,18 для предприятий

коммунального и бытового водоснабжения.

Рассмотрим

пример 1:

Согласно

тарифной сетки рассчитать заработную плату водителя пятого разряда, Сидорова

А.К. за декабрь месяц с окладом 7000 руб.

В

декабре 2008 года из 26 рабочих дней Сидоров А.К. отработал 24дня (на два дня

работник отпущен по собственному желанию), тогда заработная плата работника за

декабрь 2008г. составит:

7000

руб.: 26 дн. ?24 дн. = 6462 руб.

6462 ?

30% = 1939 руб. ежемесячная премия

6462 +

1939 = 8401 руб.

Работнику

начислена заработная плата в размере 8401 руб.

8401 ?

13% = 1092 руб. удержан НДФЛ

8401 –

1092 = 7309 руб. сумма к выдаче не руки.

Для

записи этой задачи необходимо сделать следующие проводки (табл. 6).

Таблица

6.

Отражение

хозяйственных операций на счетах бухгалтерского учета

| Корреспонденция

счетов |

Сумма |

Хозяйственные

операции |

| Д |

К |

| 20 |

70 |

8401 |

Начисление

заработной платы |

| 70 |

68 |

1092 |

Удержан НДФЛ |

| 70 |

50 |

7309 |

Выдана из кассы

заработная плата |

| 68 |

51 |

1092 |

Перечислен с

расчетного счета НДФЛ |

В

определенных случаях работнику предприятия может быть выплачена материальная

помощь за счет нераспределенной прибыли предприятия. Сумма материальной помощи

определяется руководителем предприятия. Начисление и выдача материальной помощи

сопровождается следующими проводками (табл. 7).

Таблица

7

Отражение

хозяйственных операций на счетах бухгалтерского учета

| Корреспонденция

счетов |

Сумма |

Хозяйственная

операция |

| Д |

К |

| 84 |

70 |

2000 |

Начисление

материальной помощи |

| 70 |

50 |

2000 |

Выдача

материальной помощи |

Отпускные

начисляются исходя из среднего заработка работника. Отпускные начисляются на те

же счета, что и заработная плата работникам. График отпусков составляется по

форме №Т-7 и утверждается не позднее чем за две недели до начала года.

Рассмотрим

на примере начисления отпускных 2:

Работница

Сидоренко И.Н. с окладом 6000 руб. был предоставлен отпуск на 28 дней с 1

сентября 2008г. Расчетный период для оплаты труда – 3 предыдущих месяца (июнь,

июль, август).

((6000

+ 6000 + 6000) / 3 / 30,6) = 196,07 руб. средний дневной заработок работника.

196,07

? 28 дней = 5489,96 руб. сумма отпускных

5489,96

? 13% = 713,5 руб. составит НДФЛ

5489,96

– 713,5 = 4776,26 руб. сумма отпускных, выданная на руки

Таблица

8

Отражение

хозяйственных операций на счетах бухгалтерского учета

| Корреспонденция

счетов |

Сумма, руб. |

Хозяйственная

операция |

| Д |

К |

| 20 |

70 |

5489,96 |

Начислены

отпускные |

| 70 |

68 |

713,5 |

Удержан НДФЛ |

| 70 |

50 |

4776,26 |

Из кассы выданы

отпускные |

Учебный

отпуск рассчитывается аналогично и сопровождается такими же проводками.

Пособия

по временной нетрудоспособности рассчитываются следующим образом.

Пример

3:

Работник

Ткаченко О.Б. – диспетчер аварийно-диспетчерской службы болел с 21 по 28

сентябрь 2008г.В расчетный период войдут сентябрь – декабрь 2006г. и январь –

август 2008г. Работник отработал этот период полностью. Оклад работника 7000

руб. и премия в размере 30% оклада, стаж 6 лет. Заработок работника,

учитываемый при выплате пособия, составит:

(7000

+ 7000 ? 30%) ? 12 мес. = 109200 руб.

109200

/ 251 рабочих дней = 435 руб./ дн. Среднедневной заработок работника

435 ?

8 дней ? 60% = 2088 руб. начислены пособия по временной безработице

2088 ?

13% = 271,44 удержан НДФЛ

2088 –

271,44 = 1816,5 руб. работнику заплатят за 8 дней болезни.

Это

отразится в следующих проводках (табл. 9)

Таблица

9

| Корреспонденция

счетов |

Сумма, руб. |

Хозяйственная

операция |

| Д |

К |

| 69 |

70 |

2088 |

Начислено

пособие по временной нетрудоспособности |

| 70 |

68 |

271,44 |

С суммы пособия

удержан НДФЛ |

| 70 |

50 |

1816,5 |

Выдано пособие

по временной нетрудоспособности |

Начисленные

денежные средства, причитающиеся работникам в счет заработной платы

выплачиваются наличными из кассы ОАО «Ессентуки-АКВА» в денежной форме в

рублях, а также по письменному заявлению в иных формах, не противоречащих

действующему законодательству. При этом доля заработной платы, выплачиваемой в

не денежной форме не должна превышать 20% от общей суммы заработной платы.

Основными

регистрами для оформления расчетов с работниками является расчетная и платежная

ведомости.

После

того как директор и главный бухгалтер подпишет эти документы, их передают

кассиру для выдачи заработной платы.

После

получения денежных средств в банке на выплату заработной платы, ОАО

«Ессентуки-АКВА» обязан выдать ее в трехдневный срок. Если работник не явится

для получения заработной платы в срок, то сумма невыплаченных средств

депонируется. При сдаче в банк обязательно указывается, что это депонированная

заработная плата. В дальнейшем банк выдает эту сумму по первому требованию

предприятия.

Учет

расчетов с депонентами ведется в книге учета депонированной заработной платы

или специальном реестре.

Бухгалтер

предприятия должен следить за состоянием фонда заработной платы во избежание

его перерасхода, который влечет за собой резкое повышение налогов и

соответственно снижение итоговой прибыли предприятия.

Во

второй части курсовой работы был рассмотрен процесс начисления, особенности

начисления и выдачи заработной платы рабочим, премий, доплат, отпусков, выплат

по исполнительным листам. Были приведены примеры по расчету заработной платы

работников, начислению пособий.

3. АНАЛИЗ ЗАТРАТ ТРУДА И

ФОНДА ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ ОАО «Ессентуки-АКВА»

3.1 Анализ использования

рабочей силы

В ходе

анализа обеспеченности трудовыми ресурсами проводят сравнение фактической

численности персонала с предыдущим периодом и плановой численностью отчётного

периода по всем классификационным группам. В процессе анализе изучается

соотношение между группами и тенденции изменения этого соотношения.

Влияние

изменения удельного веса основных рабочих в общей их численности на выработку

продукции одним работающим определяется по формуле

,

,

где

УД1, УД0 – удельный вес основных рабочих в общей их численности по плану

(базисному периоду) и отчёту; СВ0 – среднегодовая выработка одного работающего

по плану.

Сокращение

вспомогательных рабочих может быть достигнуто за счёт концентрации и

специализации вспомогательных работ: по наладке и ремонту оборудования,

повышению уровня механизации и совершенствованию труда этих рабочих.

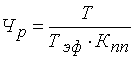

Численность

рабочих Чр определяют исходя из нормы трудоёмкости работ планируемого периода

(Т), эффективного (действительного) годового фонда времени рабочего (Тэф) и

планируемого коэффициента выполнения норм Кnn по формуле

.

.

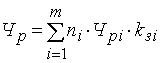

Численность

рабочих, занятых на аппаратурных, агрегатных работах, где действия рабочих

заключаются в основном в управлении механизированными или автоматизированными

процессами, определяют по рабочим местам и нормам обслуживания:

,

,

где ni

– количество агрегатов на i-й операции;

ЧPi –

количество рабочих, необходимое для обслуживания i-го рабочего места;

kЗi –

коэффициент загрузки рабочих на i-й операции при совпадении профессий;

i –

наименование операций.

Численность

служащих определяется исходя из организационной структуры предприятия и

рациональной численности, необходимой для обеспечения функций управления.

Численность

непромышленного персонала определяется по типовым отраслевым нормативам, по

нормам обслуживания.

Анализ

профессионального и квалификационного уровня рабочих производится путём

сопоставления наличной численности по специальностям и разрядам с необходимой

для выполнения каждого вида работ по участкам, бригадам и предприятию в целом.

При этом выявляется излишек или недостаток рабочих по каждой профессии.

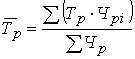

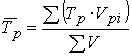

Для

оценки соответствия квалификации рабочих сложности выполняемых работ по

участку, цеху, предприятию сравнивают средние тарифные разряды работ и рабочих  ,

которые можно определить по средневзвешенной арифметической формуле:

,

которые можно определить по средневзвешенной арифметической формуле:

;

;

,

,

где Тр

– тарифный разряд,

Чp –

общая численность (количество) рабочих,

Чpi –

численность рабочих i-го разряда,

Vрi –

объём работ i-го вида,

V -

общий объем работ.

Если

фактический средний тарифный разряд рабочих ниже планового ниже среднего

тарифного разряда работ, то это может привести к снижению качества выпускаемой

продукции и следовательно, необходимо предусмотреть повышение квалификации

персонала. Если средний разряд рабочих выше среднего тарифного разряда работ,

то рабочим необходимо производить доплату за использование их на менее

квалифицированных работах.

В ходе

анализа квалификации управленческого персонала проверяют соответствие уровня

образования каждого работника занимаемой должности, изучают вопросы, связанные

с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный

уровень работников зависит во многом от возраста, стажа работы, образования и

т. д. Поэтому в процессе анализа изучают изменения в составе рабочих по

возрасту, стажу работы, образованию.

Ответственным

этапом в анализе использования предприятия кадрами является изучение движения

рабочей силы. Анализ осуществляется в динамике за ряд лет на основе следующих

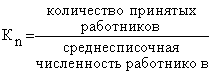

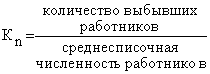

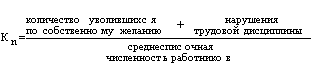

коэффициентов. (табл.1)

В ходе

анализа тщательному изучению подвергают причины выбытия работников за нарушение

трудовой дисциплины, т. к. это часто связано с нерешёнными социальными

проблемами.

Однако

выпуск продукции зависит не столько от численности работающих, сколько от

количества затраченного на производство труда, определённого количеством

рабочего времени. Поэтому анализ использования рабочего времени является важной

составной частью аналитической работы на предприятии. Показатели движения

рабочей силы представлены в таб 10.

Таблица

10.

Показатели

движения рабочей силы

| Название показателя |

Формула для

расчёта показателя |

Экономический

смысл |

|

Коэффициент

оборота по приёму (Кn)

Коэффициент

оборота по выбытию (Кв)

Коэффициент

текучести кадров (Кт)

Коэффициент

постоянства кадров (Кпост)

|

|

Характеризует

удельный вес принятых работников за период

Характеризует

удельный вес выбывших за период работников

Характеризует

уровень увольнения работников по отрицательным причинам

Характеризует

уровень работающих на данном предприятии постоянно в анализируемом периоде

(году, квартале)

|

Анализ

использования рабочего времени осуществляется на основе баланса рабочего

времени. Основные составляющие баланса представлены в табл.11.

Таблица

11.

Основные

показатели баланса рабочего времени одного рабочего

| Показатель фонда

времени |

Условные

обозначения |

Формула расчёта |

Примечания |

|

Календарный

Номинальный

(режимный)

Явочный

Полезный фонд

рабочего времени

|

Тк

Tном

Тяв

Тп

|

Тк=365дн

Тном=Тк-tвыход

Тяв=Тном-tнеяв

Тп=Тяв.t-tвп

|

tвых – время

выходных и праздничных дней

tнеяв – дни неявок:

отпуска, по болезни, по решению администрации, прогулы и пр.

t – номинальная

продолжительность рабочего времени,

tвп – время

внутрисменных простоев и перерывов в работе, сокращённых и льготных часов

|

Полноту

использования трудовых ресурсов можно оценить по количеству отработанных дней и

часов одним работником за анализируемый период времени, а также по степени

использования фонда рабочего времени. Такой анализ проводится по каждой

категории работников, по каждому производственному подразделению и в целом по

предприятию.

Фонд

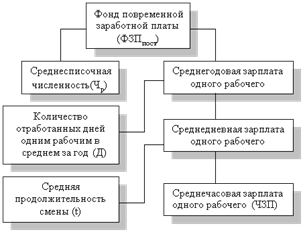

рабочего времени (ФРВ) зависит от численности рабочих (Чр), количества

отработанных одним рабочим дней в среднем за год (Д), средней продолжительности

рабочего дня (t):

Если

фактически одним рабочим отработанно меньше дней и часов, чем предусматривалось

планом, то можно определить сверхплановые потери рабочего времени: целодневные

(Дпот) и внутрисменные (tпот):

;

;

;

;

.

.

В ходе

анализа необходимо выявить причины образования сверхплановых потерь рабочего

времени. Среди них могут быть: дополнительные отпуска с разрешения

администрации, невыходы на работу по болезни, прогулы, простои из-за

неисправности оборудования, отсутствие работы, сырья, материалов, топлива, энергии

и т. д. Каждый вид потерь должен быть подробно оценен, особенно тот, который

зависит от предприятия. Уменьшение потерь рабочего времени по причинам,

зависящим от трудового коллектива, является резервом увеличения производства

продукции, который не требует дополнительных капитальных вложений и позволяет

быстро получить отдачу.

Изучив

потери рабочего времени, выявляют непроизводительные затраты труда, которые

складываются из затрат рабочего времени в результате изготовления забракованной

продукции и исправления брака, а также в связи с отклонениями от

технологического процесса (дополнительные затраты рабочего времени). Для

определения непроизводительных потерь рабочего времени используются данные о

потерях от брака (журнал-ордер №10). На основании этих данных составляется

аналитическая табл.12.

Таблица

12

Исходные

данные для расчёта непроизводительных затрат рабочего времени

| Показатель |

Условные

обозначения |

Сумма(тыс.р.) |

|

Производственная

себестоимость товарной продукции

Заработная плата

рабочих

Заработная плата

производственных рабочих

Материальные

затраты

Себестоимость

забракованной продукции

Затраты на

исправление брака

|

Спр

ЗПр

ЗПпр

МЗ

Сб

Зб

|

950

15

17

250

60

30

|

Чтобы

рассчитать непроизводительные затраты рабочего времени, связанные с

изготовлением и исправлением брака, определяют:

·

удельный вес заработной платы производственных рабочих в производственной

себестоимости товарной продукции:

;

;

·

сумму заработной платы в себестоимости окончательного брака:

;

;

·

удельный вес заработной платы производственных рабочих в производственной

себестоимости товарной продукции за вычетом материальных затрат:

;

;

·

заработную плату рабочих по исправлению брака:

;

;

·

заработную плату рабочих в окончательном браке и в затратах на его исправление:

;

;

·

среднечасовую заработную плату рабочих:

·

рабочее время, затраченное на изготовление брака и его исправление:

.

.

Сокращение

потерь рабочего времени – один из резервов увеличения выпуска продукции. Чтобы

подсчитать его, необходимо потери рабочего времени (Тпот) по вине предприятия

умножить на плановую среднечасовую выработку продукции (СВпл):

.

.

Потери

рабочего времени не всегда приводят к уменьшению объёма производства продукции,

т. к. они могут быть компенсированы повышением интенсивности труда работников.

Поэтому при анализе использования трудовых ресурсов важное значение придаётся

изучению показателей производительности труда.

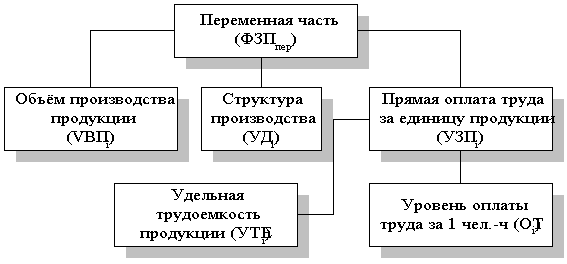

Факторная

модель переменной части фонда оплаты труда представлена на рис.1.

Рис. 1.

Детерминированная факторная система фонда заработной платы

рабочих-повременщиков

3.2 Анализ

производительности и затрат труда на предприятии ОАО «Ессентуки-АКВА»

Для

оценки уровня производительности труда применяется система обобщающих, частных

и вспомогательных показателей.

К

обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая

выработка продукции одним рабочим, а также среднегодовая выработка продукции на

одного работающего в стоимостном выражении. Частные показатели - это затраты

времени на производство единицы продукции определенного вида (трудоемкость

продукции) или выпуск продукции определенного вида в натуральном выражении за

один человеко-день или человеко-час. Вспомогательные показатели характеризуют

затраты времени на выполнение единицы определенного вида работ или объем

выполненных работ за единицу времени.

Наиболее

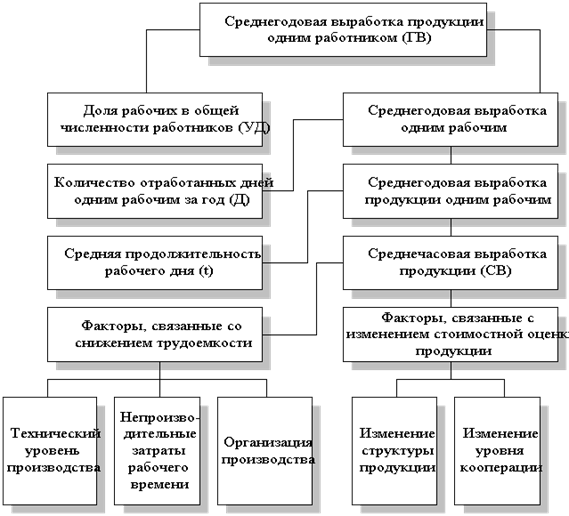

обобщающим показателем производительности труда является среднегодовая

выработка продукции одним работающим. Величина его зависит не только от

выработки рабочих, но и от удельного веса последних в общей численности

промышленно-производственного персонала, а также от количества отработанных ими

дней и продолжительности рабочего дня. Среднегодовая выработка продукции одним

работником равна произведению следующих факторов:

ГВ=УД*Д*П*ЧВ.

(1)

ГВ-

среднегодовая выработка одного работника

УД-

удельный вес рабочих в общей численности работников

Д-

количество отработанных дней одним рабочим за год

П-

средняя продолжительность рабочего дня, час.

ЧВ-

среднечасовая выработка продукции

Расчет

влияния данных факторов на изменение уровня среднегодовой выработки

промышленно-производственного персонала за 2008 год произведем способом

абсолютных разниц.

Рис.

2. Взаимосвязь факторов, определяющих среднегодовую выработку продукции

работника предприятия

Среднегодовая

выработка работника организации за 2008год выше планового на 21,6 тыс. руб.

(371,3-349,7) и темп роста составил 106,2%. Она возросла на 15,41 тыс. руб., в

связи с увеличением доли рабочих в общей численности

промышленно-производственного персонала и на 48 тыс. руб., за счет повышения

среднечасовой выработки рабочих. Причем удельный вес рабочих увеличился на

3,1%; отработанных дней одним рабочим за год сократилось на 20, что составило

90,9%; средняя продолжительность рабочего дня сократилась на 0,2 часа, что

составило 97,5%; среднечасовая выработка рабочего увеличилась на 0,042 тыс.

руб, что составило 114,9%.

Отрицательно

на ее уровень повлияли сверхплановые целодневные и внутрисменные потери

рабочего времени, в результате она соответственно уменьшилась на 33,18 и 8,28

тыс. руб.

Аналогичным

образом анализируется изменение среднегодовой выработки рабочего, которая

зависит от количества отработанных дней одним рабочим за год, средней продолжительности

рабочего дня и среднечасовой выработки:

ГВ=Д*П*ЧВ (2)

ГВ=Д*П*ЧВ (2)

Рассчитаем

влияние данных факторов способом абсолютных разниц:

ГВд= Д*Пп*ЧВп=-20*8*0,282=-45,12

тыс. руб.;

ГВд= Д*Пп*ЧВп=-20*8*0,282=-45,12

тыс. руб.;

ГВп=Дф* П*ЧВп=200*(-0,2)*0,282=-11,28

тыс. руб.;

ГВп=Дф* П*ЧВп=200*(-0,2)*0,282=-11,28

тыс. руб.;

ГВчв=Дф*Пф* ЧВ=200*7,8*0,042=65,52

тыс. руб.

ГВчв=Дф*Пф* ЧВ=200*7,8*0,042=65,52

тыс. руб.

Итого:

9,12 тыс. руб.

Обязательно

анализируется изменение среднечасовой выработки, как одного из основных

показателей производительности труда и фактора, от которого зависит уровень

среднедневной и среднегодовой выработки рабочих. Для анализа среднечасовой

выработки воспользуемся методикой, разработанной, Н.А. Русак, согласно которой

величина этого показателя зависит от факторов, связанных с изменением

трудоемкости продукции и стоимостной ее оценки. Для расчета влияния факторов на

среднечасовую выработку используется способ цепной подстановки. Кроме планового

и фактического уровня среднечасовой выработки, необходимо рассчитать три

условных показателя ее величины.

Первый условный показатель

среднечасовой выработки (ЧВусл.) должен быть рассчитан в сопоставимых с

базисным периодом условиях (за производительно отработанное время, при базисной

структуре продукции и базисном техническом уровне производства). Для этого

отчетный объем производства товарной продукции следует скорректировать на

величину его изменения в результате структурных сдвигов (ВПстр) и

кооперированных поставок (ВПк.п.), а количество отработанного времени – на

непроизводительные затраты времени (Тн) и сверхплановую экономию времени от

внедрения мероприятий НТП (Тэ), которую нужно предварительно определить.

Алгоритм расчета:

Первый условный показатель

среднечасовой выработки (ЧВусл.) должен быть рассчитан в сопоставимых с

базисным периодом условиях (за производительно отработанное время, при базисной

структуре продукции и базисном техническом уровне производства). Для этого

отчетный объем производства товарной продукции следует скорректировать на

величину его изменения в результате структурных сдвигов (ВПстр) и

кооперированных поставок (ВПк.п.), а количество отработанного времени – на

непроизводительные затраты времени (Тн) и сверхплановую экономию времени от

внедрения мероприятий НТП (Тэ), которую нужно предварительно определить.

Алгоритм расчета:

ЧВусл1=(ВП1+/- ВПстр)/(Т1-Тн+/-Тэ)=(51604-2300)/(159120-1367+8500)=0,297тыс.

руб.

ЧВусл1=(ВП1+/- ВПстр)/(Т1-Тн+/-Тэ)=(51604-2300)/(159120-1367+8500)=0,297тыс.

руб.

Если

сравнить полученный результат с базисным периодом, то узнаем, как изменилась

среднечасовая выработка за счет интенсивности труда в связи с улучшением его

организации, так как остальные условия приближены к базисному периоду:

ЧВинт=0,297-0,282=0,015 тыс. руб.

ЧВинт=0,297-0,282=0,015 тыс. руб.

Второй

условный показатель отличается от первого тем, что при его расчете затраты

труда не корректируются на Тэ:

ЧВусл2=(ВП1+/- ВПстр)/(Т1-Тн)=(51604-2300)/(159120-1367)=0,313

тыс. руб.

ЧВусл2=(ВП1+/- ВПстр)/(Т1-Тн)=(51604-2300)/(159120-1367)=0,313

тыс. руб.

Разность

между полученными и предыдущим результатом покажет изменение среднечасовой

выработки за счет сверхплановой экономии времени в связи с внедрением

мероприятий НТП:

ЧВТэ=0,313-0,297=0,016 тыс. руб.

ЧВТэ=0,313-0,297=0,016 тыс. руб.

Третий

условный показатель отличается от второго тем, что знаменатель не

корректируется на непроизводительные затраты времени:

ЧВусл3=(ВП1+/- ВПстр)/Т1=(51604-2300)/159120=0,310

тыс. руб.

ЧВусл3=(ВП1+/- ВПстр)/Т1=(51604-2300)/159120=0,310

тыс. руб.

Разность

между третьим и вторым условным показателем отражает влияние непроизводительных

затрат времени на уровень среднечасовой выработки:

ЧВТн=0,310-0,313=-0,003 тыс. руб.

ЧВТн=0,310-0,313=-0,003 тыс. руб.

Если

же сравнить третий условный показатель с фактическим, то узнаем, как изменилась

среднечасовая выработка за счет структурных сдвигов производства продукции:

ЧВстр=0,324-0,310=0,014 тыс. руб.

ЧВстр=0,324-0,310=0,014 тыс. руб.

Таким

образом, все факторы, за исключением третьего, оказали положительное влияние на

рост производительности труда рабочих организации.

Баланс

факторов: 0,015+0,016-0,003+0,014=0,042 тыс. руб.

Большую

роль в изучении влияния факторов на уровень среднечасовой выработки играют

приемы корреляционно-регрессионного анализа. В многофакторную корреляционную

модель среднечасовой выработки можно включить следующие факторы:

фондовооруженность или энерговооруженность труда; процент рабочих, имеющих

высшую квалификацию или средний тарифный разряд рабочих, средний срок службы

оборудования, долю прогрессивного оборудования в общей его стоимости и т.д.

Коэффициенты уравнения множественной регрессии показывают, на сколько рублей

изменяется среднечасовая выработка при изменении каждого факторного показателя

на единицу в абсолютном выражении. Для того чтобы узнать, как за счет этих

факторов изменилась среднегодовая выработка рабочих, необходимо полученные

приросты среднечасовой выработки умножить на фактическое количество

отработанных человеко-часов одним рабочим:

ГВ1Хi= ЧВXi*Д1*П1 (3)

ГВ1Хi= ЧВXi*Д1*П1 (3)

Для

определения влияния их на среднегодовую выработку работника нужно полученные

приросты среднегодовой выработки рабочих умножить на отчетный удельный вес

рабочих в общей численности производственно-промышленного персонала:

ГВХi= ГВ1Хi*УД1 (4)

ГВХi= ГВ1Хi*УД1 (4)

Чтобы

рассчитать влияние этих факторов на изменение объема выпуска продукции следует

прирост среднегодовой выработки работника за счет i-го фактора умножить на

отчетную среднесписочную численность промышленно-производственного персонала:

ВПХi= ГВХi*ППП1 (5)

ВПХi= ГВХi*ППП1 (5)

или

изменение среднечасовой выработки за счет i-го фактора умножить на отчетную

величину продолжительности рабочего дня, количества отработанных дней одним

рабочим за год, удельного веса рабочих в общей численности работников и

среднесписочной численности работников организации:

ВПХi= ЧВXi*

П1*Д1*УД1*ППП1 (6)

ВПХi= ЧВXi*

П1*Д1*УД1*ППП1 (6)

Из

приложения 5 видно, какие факторы оказали положительное, какие отрицательное

влияние на изменение показателей производительности труда и выпуск продукции.

На анализируемом мясокомбинате большие неиспользованные возможности роста

уровня данных показателей связаны с целодневными, внутрисменными и

непроизводительными потерями рабочего времени, что нужно учитывать при

планировании и организации производства в будущем.

2.2 Анализ использования

фонда оплаты труда

Анализ

использования трудовых ресурсов на предприятии, уровня производительности труда

необходимо рассматривать в тесной связи с оплатой труда. С ростом

производительности труда создаются реальные предпосылки для повышения уровня

его оплаты. При этом средства на оплату труда нужно использовать таким образом,

чтобы темпы роста производительности труда обгоняли темпы роста его оплаты.

Только при таких условиях создаются возможности для наращивания темпов

расширенного воспроизводства.

В

связи с этим анализ использования средств на оплату труда на каждом предприятии

имеет большое значение. В процессе его следует осуществлять систематический

контроль за использованием фонда заработной платы, выявлять возможности

экономии средств за счет роста производительности труда и снижения трудоемкости

продукции.

Труд

работников обязательно оплачивается. Совокупность основной и дополнительной

оплаты составляет фонд заработной платы.

Изучение

использования фонда заработной платы следует начать с выявления абсолютной и

относительной экономии (перерасхода) фонда. Для этого сопоставим фактический

расход фонда заработной платы с плановым (таб. 12).

Таблица

13

Анализ

экономии (перерасхода) фонда заработной платы, в тысячах рублей

| Показатели |

2006 год |

2007 год |

2008 год |

|

1 Плановый фонд

заработной платы

2 Фактический

фонд заработной платы

3 Абсолютная

экономия (перерасход) фонда

4 Относительная

экономия (перерасход) фонда, %

|

1900,0

1897,2

+ 2,8

99,9

0,1

|

2310,0

2306,0

+ 4,0

99,8

0,2

|

2710,0

2702,0

+ 8,0

99,7

0,3

|

По

данным таблицы можно сделать вывод, что на мясокомбинате по последним трем

годам наблюдается экономия фонда заработной платы: в 2006 году на 2,8 тыс. руб.

(0,1 %), в 2007 году на 4,0 тыс. руб. (0,2 %) и в 2008 году на 8,0 тыс. руб.

(0,3 %).

Основными

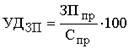

источниками экономии фонда заработной платы в организации являются: внедрение

современных организационных форм производства и труда; выполнение плана по

труду и эффективное использование численного состава работников; повышение