Курсовая работа: Автоматизированные системы, применяемые в бухгалтерском учете

Содержание

Введение

1. Сущность

форм бухгалтерского учета и их историческое развитие

2. Автоматизированная

форма бухгалтерского учета

2.1 Особенности

автоматизированной формы бухгалтерского учета

2.2 Технология

реализации стадий учетного цикла

2.3 Выбор

пакета прикладных программ (ППП)

2.4 Основные

бухгалтерские программы

3. Практическая

часть

Заключение

Список

использованных источников

Приложение

Введение

Бухгалтерский учет - прикладная экономическая дисциплина,

приобретающая в условиях переходной экономики первостепенное значение для

предприятий всех форм собственности и размеров — обеспечивает регистрацию, хранение

и обработку информации о финансово-хозяйственной деятельности предприятия. В

условиях экономической нестабильности и частой смены нормативных актов

государства, правил ведения бухгалтерского учета профессия бухгалтера

становится все более престижной, а его роль в управлении предприятием —

ключевой. Сложности настоящего времени вынуждают бухгалтеров постоянно

совершенствовать квалификацию, отслеживать последние изменения и дополнения к

действующим законам и учитывать их в практической деятельности. Бухгалтерский

учет в таких условиях гораздо менее формализуется, чем при стабильной

экономической ситуации, и от бухгалтера подчас требуется настоящее искусство,

чтобы с одной стороны, не загнать предприятие в угол из-за уплаты налогов, а с

другой - формально не нарушить закон и избежать штрафных санкций.

Использование персональных компьютеров для автоматизации

бухгалтерского учета является важной составной частью системы информационного

обеспечения всей деятельности предприятия. Сам по себе бухгалтерский учет

состоит из множества рутинных операций, связанных с многократным выполнением

одних и тех же арифметических действий, подготовкой разнообразных по форме

отчетных и платежных документов и переносом данных из одних документов в

другие. Несмотря на кажущуюся простоту автоматизации бухгалтерской

деятельности, не так-то легко подучить решение, удобное для неискушенного в

применении компьютеров человека. Кроме того, определенную трудность

представляет постоянное изменение требований, предъявляемых к бухгалтерскому

учету, увеличивающее потребность в гибких, быстро адаптируемых к новым условиям

программных комплексах.

Безусловно, компьютерная программа не может заменить

грамотного бухгалтера, но она позволит сэкономить его время и силы за счет

автоматизации рутинных операций, найти арифметические ошибки в учете и

отчетности, оценить текущее финансовое положение предприятия и его перспективы.

Кроме того, автоматизированные системы бухгалтерского учета способны помочь

подготовить и сохранить в электронном виде первичные и отчетные документы, а

также бланки часто повторяющихся форм (платежные поручения, счета-фактуры,

приходные и расходные ордера, авансовые отчеты и др.) с уже сформированными

реквизитами предприятия.

Если не брать во внимание умышленные противоправные

действия, то все ошибки бухгалтерского учета совершаются либо по небрежности

(например, арифметические ошибки), либо из-за незнания особенностей ведения

бухгалтерского учета в России. Такие ошибки практически неизбежны при ручном

учете или при использовании устаревших или нелегальных версий программных

комплексов.

Вышесказанное и определило актуальность настоящего

исследования.

Цель исследования: изучить автоматизированные системы,

применяемые в бухгалтерском учете.

Для достижения поставленной цели и проверки выдвинутой

гипотезы исследования были определены следующие задачи:

1. проанализировать степень необходимости в программном

обеспечении бухгалтерского учета;

2. выявить особенности ведения бухгалтерского учета в автоматизированной

форме.

1. Сущность форм бухгалтерского учета и их историческое развитие

Историческое развитие бухгалтерского учета – это ее

история поиска более совершенных форм оптимального обобщения информации для

нужд управления.

В процессе исторического развития бухгалтерского учета

выработан ряд способов технического его совершенствования.

Для организации бухгалтерского учета использовались

различные учетные регистры, устанавливался различный порядок последовательности

записи в них и взаимосвязь между ними.

Под формой бухгалтерского учета понимают порядок

сочетания различных видов взаимосвязанных учетных регистров, а также

последовательности и способов производства учетных записей.

Основными элементами, определяющими ту или иную форму

учета являются:

1) количество и построение используемых учетных

регистров;

2) способы производства записей в учетные регистры;

3) взаимосвязь между регистрами при производстве и сверке

учетных записей в них.

За годы, прошедшие со времени возникновения

бухгалтерского учета, его формы претерпели весьма существенные изменения. На

ранних ступенях развития бухгалтерский учет велся самим владельцем предприятия

с целью организации наблюдения и контроля за сохранностью и ростом личного

капитала. Лишь с развитием капиталистического производства учет — «ведение

книг» выделяется «... в самостоятельную функцию особых агентов, которым она исключительно

поручается». В этот период возникают начальные формы бухгалтерского учета,

впервые описанные в литературе XIV в.

Простейшие формы бухгалтерского учета возникли еще в

недрах феодализма. Самой ранней была старая итальянская форма учета. Ее

описание дано в трактате "О счетах и записях", написанном в 1494 г.

известным итальянским математиком Лукой Пачоли. В нем он описал, что для

легкости и удобства требуются три книги: мемориал, журнал и главная. Мемориал -

это черновая книга, в которую производились записи со всеми подробностями. Она

заменяла собой документы. Таким образом, учетные регистры велись в книгах. Все

ранние формы бухгалтерского учета были книжными.

В конце XVI века появилась новая итальянская форма учета.

В Главной книге уже открывались синтетические счета, а аналитические велись во

вспомогательных книгах.

Во второй половине XVIII века стали применять немецкую

форму учета, при которой строго разграничивались кассовые и некассовые

операции.

В конце XIX столетия стала применяться американская форма

учета. В одной книге сочетались хронологическая и систематическая запись.

В начале XX века в условиях развития крупных

капиталистических монополий требования к учету намного возросли и на смену

книжным формам пришли карточки. Такую форму называли двойной, так как

применялась двойная запись.

Затем появилась в России карточно-ордерная форма учета.

При этой форме основным регистром были карточки-ордера. Записи в Главную книгу

производились на основании ордеров.

В этот период возник целый ряд карточных форм, в том

числе и копировально-карточная форма. При этой форме записи в карточки

производились с применением копирования (копир-учет).

На смену копир-учета пришла комбинированная форма учета

-контрольно-шахматная, в ней сочетались элементы книжных и карточных форм.

В социалистических условиях коренным образом изменились

содержание, цели и задачи учета. Уже в период восстановления народного хозяйства

(1921 —1926 гг.) обнаружилась вся отсталость учетной техники, доставшейся нам

от царской России. Работники учета стали искать пути построения новых,

современных учетных форм.

В России проделана большая работа по созданию форм

бухгалтерского учета. Получили наибольшее распространение следующие формы

бухгалтерского учета:

1) мемориально-ордерная;

2) журнально-ордерная;

3) таблично -перфокарточная;

4) автоматизированная форма бухгалтерского учета;

5) упрощенная форма бухгалтерского учета для малых

предприятий.

2. Автоматизированная форма бухгалтерского учета

Применение электронно-вычислительных машин (ЭВМ)

позволило автоматизировать рабочее место бухгалтера и поднять на новый уровень

процесс измерения и регистрации хозяйственных операций. Результатом этого

явилось создание принципиально новой формы бухгалтерского учета, которая

получила название «автоматизированной».

Единство информационной базы и полный автоматизированный

технологический процесс обеспечивается за счет однократного ввода информации.

Интеграция обработки данных первичного учета и адаптируемость программного

обеспечения к задачам пользователей достигается применением различных программ

для ЭВМ.

Современный уровень ЭВМ обеспечивает не только

универсальный характер их применения исходя из общих методологических подходов

организации бухгалтерского учета, но и использование программ, настроенных на

конкретное предприятие с учетом предложений заказчика.

Учет может осуществляться путем заполнения журнала

хозяйственных операций. Но формирование корреспонденции счетов может отражаться

в данном журнале и после заполнения первичных документов. Пользователь может

получать печатные копии заполняемых им первичных документов. Реализован быстрый

ввод проводок методом «типовых операций», в основу которого положена типовая

корреспонденция проводок. Изменение или добавление типовых операций

производится самим пользователем с помощью встроенного текстового редактора.

Большой объем памяти ЭВМ позволяет работать с субсчетами всех уровней, что дает

возможность без особой сложности выполнять накопительные операции (начисление

амортизации, расчет заработной платы и т. п.).

Оборотная и шахматная ведомости, журналы-ордера и

ведомости к ним, а также баланс и другие выходные формы могут быть сформированы

за любой период и в короткое время. Для некоторых отчетов возможна детализация

вплоть до одной операции.

Быстрота и удовлетворение различных пользователей в

соответствующей информации на основе единого ее массива — отличительная черта

автоматизированной формы бухгалтерского учета. Первичная учетная информация

фиксируется на машинных носителях. Эта процедура по операциям, имеющим

экономическую однородность, производится по заранее определенной структуре

записи с последующим вводом в ЭВМ. В качестве машинных носителей информации

используются магнитные ленты, магнитные диски, дискеты.

Учетными регистрами являются выходные формы, которые

содержат всю необходимую информацию по аналитическим и синтетическим счетам.

Бухгалтерские записи, отражающие результаты ранее

произведенных расчетов и группировок, формируются в ЭВМ автоматически.

Обработка массива бухгалтерских записей одновременно по дебету и кредиту

синтетических счетов, а также соответствующих объектов аналитического учета

позволяет вести обработку указанного массива в пределах каждого основного

счета. В то же время, привлекая входящий остаток по данному счету, становится

возможным группировать его данные в последовательности, необходимой для

составления регистров аналитического учета.

Новые способы обработки информации в результате

применения ЭВМ не вносят коренных изменений в методологию бухгалтерского учета.

Изменяется лишь технология обработки информации. Элементы метода бухгалтерского

учета, оставаясь неизменными по своей сущности, лишь видоизменяют свою форму,

сообразуясь с условиями автоматизированной обработки учетной информации. В

частности, устойчиво формируется тенденция сокращения первичных документов, а

также перечня содержащихся в них реквизитов за счет того, что в базе данных

наряду с переменными данными представлен массив нормативно-справочной

информации. Его содержание включает необходимые нормативные документы по

организации бухгалтерского учета, схемы уплаты налогов и налоговых платежей,

календарь бухгалтера, нормы естественной убыли товаров и т. п. Возможности ЭВМ

позволяют создавать тематические многоуровневые рубрикаторы, с помощью которых

можно просматривать тематические подборки документов. Не представляет труда

найти конкретный документ, если о нем есть хотя бы приблизительная информация,

используя в этих целях режим поисков по реквизитам. Полнотекстовый запрос к

базе данных задается на естественном языке либо с использованием выражений

формальной логики. Полностью автоматизирована процедура составления

корреспонденции бухгалтерских счетов. Обработка информации осуществляется в

реальном масштабе времени, причем информация, представленная на отдельном

синтетическом счете, может быть расчленена на столько аналитических позиций, на

сколько могут быть очерчены границы применения соответствующего измерителя. Единая

база данных, основу которой составляет учетная информация, позволяет

реализовать задачи, многие из которых находятся за пределами бухгалтерского

учета.

Новый этап в автоматизации бухгалтерского учета связан с

появлением новой версии программы «1С: Бухгалтерия 7.7». С ее помощью стал

возможным многомерный и многоуровневый аналитический учет, обеспечивший более

тесное взаимодействие функциональных и инструментальных подходов при разработке

этой версии, интеграцию функций ведения внутреннего (управленческого) и

финансового учета, встраиваемость учетной компоненты в комплексные системы

управлением предприятием, базирующиеся на основе программных продуктов

платформы V7. Решена задача одновременной работы с несколькими планами счетов,

что в переходный период реформирования бухгалтерского учета приобретает особую

актуальность. Определенный набор учетных функций, заложенный в алгоритмы

программы, позволяет реализовать основные учетные процедуры, очерченные рамками

теории бухгалтерского учета, а именно: ведение счетов, двойная запись, принцип

сбалансированности и т. п.

Прикладная часть программы содержит традиционный набор

инструментов, характерный для любой бухгалтерской программы, — план счетов,

экранные формы первичных документов, журналы, отчеты и пр. Однако этот набор

включает средства, позволяющие изменить конфигурацию программы для нужд

конкретной организации независимо от объема ее деятельности. Это касается не

только настройки плана счетов, определения структуры счетов и субсчетов, но и

количества уровней и размерности аналитического учета. в условиях применения

ЭВМ следует абстрагироваться от специфических черт отдельных функциональных

подсистем управления предприятием, положив в основу следующие принципы:

♦ методологическое обеспечение;

♦ организационное обеспечение;

♦ информационное обеспечение;

♦ программное обеспечение;

♦ техническое обеспечение.

Дальнейшее развитие автоматизированной формы учета будет

связано с дальнейшим углублением аналитичности учета и как следствие деления

его на управленческий и финансовый. Эта проблема будет решаться за счет

увеличения объема памяти ЭВМ, быстроты обработки информации, повышения

квалификации бухгалтеров.

2.1 Особенности автоматизированной формы бухгалтерского

учета

В связи с большими объемами учетной информации и высокой

трудоемкостью учета в условиях ручной обработки данных практически невозможно

обеспечить требования полноты, своевременности, достоверности информации,

необходимой в принятии управленческих решений. Использование в бухгалтерском

учете современных компьютеров, а также средств связи и коммуникаций

способствует совершенствованию организации учетной работы, позволяет

видоизменить технологию сбора, регистрации сообщений о хозяйственных событиях,

обработки информации и ее представления пользователям.

Для создания учета как средства управления и

регулирования жизненно необходимо использование компьютера, а также современных

средств связи и коммуникаций. Происходят существенные изменения в организации

учетной работы на предприятии, меняется технология получения и обработки

первичных документов, сокращается трудоемкость преобразования учетных данных,

возрастают творческие функции в деятельности учетного персонала за счет

предоставления ему компьютерного сервиса.

Организация и разработка систем автоматизированного

учета, ориентированного на новые информационные технологии, сопряжены с рядом

проблем методологического, организационного и технологического характера.

Предприятие, решившее автоматизировать бухгалтерский учет, может пойти по

одному из следующих путей: выполнить эту работу собственными силами; пригласить

специалистов для изготовления программ сторонней организацией или купить

готовый программный продукт. В любом варианте важно определить пути

рационального использования компьютеров или сетей компьютеров для организации

автоматизированного учета на предприятии в целом и в его подразделениях,

концепцию совершенствования формы учета для системы в целом и для отдельных

участков работы.

Внедрение технических средств приема-передач и, хранения

и обработки информации, не нарушая основных принципов ведения учета, дает

возможность совершенствовать формы представления информации, освободить

бухгалтера от трудоемких, монотонных операций группировки данных, подсчета

итогов, заполнения регистров бухгалтерского учета.

Это открывает новые горизонты аналитических и контрольных

возможностей бухгалтерского учета, активного использования учетной информации в

управлении.

Группировка и обобщение документальных бухгалтерских

данных осуществляется в учетных регистрах: карточках, книгах и т.п.

Особенности формы бухгалтерского учета зависят от

технического оснащения учетного процесса, сочетания аналитического и

синтетического учета, способа ведения хронологической записи, составляемой

отчетности и др.

Характерными особенностями современной компьютерной

информационной технологии реализации журнально-ордерной формы бухгалтерского

учета являются:

децентрализованная обработка учетных данных на

автоматизированных рабочих местах (АРМ) бухгалтера;

ориентация на привычную для бухгалтера терминологию,

сложившееся в бухгалтерии разделение труда, существовавшее до применения

компьютеров: регистры аналитического и синтетического учета, журналы-ордера,

листки-расшифровки, вспомогательные ведомости по дебету счетов, накопительные и

группировочные регистры;

сохранение взаимосвязей между регистрами и системой их

контроля, присущих журнально-ордерной форме счетоводства.

В зависимости от объема учетной информации, структуры и

размера предприятия, состава и конфигурации технического и программного комплекса

обработки данных используются различные организационные формы учета, основанные

на создании:

локальных (децентрализованных) автоматизированных рабочих

мест бухгалтера;

совокупности взаимосвязанных АРМ бухгалтера, которые не

объединены средствами компьютерной сети;

распределенной компьютерной сети, объединяющей автоматизированные

рабочие места нескольких бухгалтеров, при необходимости и АРМ других служб

управления.

Локальные АРМ бухгалтера на базе персональных ЭВМ (ПЭВМ) применяются,

как правило, в малых организациях, а также при недостаточном для удовлетворения

нужд учетного персонала количестве компьютеров, отсутствии сети ЭВМ. Второй

вариант автоматизированного учета характерен для средних организаций,

оснащенных главным образом ПЭВМ. Третий вариант основан на применении средств

комплексной автоматизации бухгалтерского учета, т.е. не только ПЭВМ, но и

устройств сбора, регистрации и приема-передачи данных.

Независимо от способа организации автоматизированной

системы бухгалтерского учета аналогично системам, основанным на ручной

обработке информации, обеспечивают выполнение всех стадий учетного цикла:

сбора и регистрации информации;

передачи данных;

группировки, накопления и хранения данных;

выдачи информации пользователям.

2.2 Технология реализации стадий учетного цикла

Рассмотрим особенности реализации учетных задач в

условиях названных вариантов организации автоматизированного бухгалтерского

учета.

На первой стадии учетного цикла первичная информация

регистрируется на бумажном носителе в форме первичных документов, данные

которых вводятся бухгалтером в ПЭВМ. В автоматизированных системах учета

первичные учетные документы могут быть напечатаны на компьютере по данным

документов — оснований совершения хозяйственных операций.

Первичные учетные данные можно зарегистрировать на

машинном носителе (на дискете), что способствует уменьшению объемов ручного

ввода данных. Записать исходные данные на машинный носитель возможно в местах

выполнения хозяйственных операций. Например, на складе

материально-производственных запасов установлены устройства измерения и

регистрации данных. Основная роль бухгалтера на первой стадии учетного цикла в

случае представления первичной учетной информации на машинном носителе сводится

к контролю ее достоверности, один из вариантов которого состоит в сопоставлении

описей полученных и введенных в ЭВМ данных.

На второй стадии учетного цикла сведения о хозяйственных

операциях накапливаются во внутримашинном информационном фонде АРМ, который

позволяет исключить многочисленные книги, тетради, папки и другие способы

группировки и хранения информации, характерные для ручных вариантов учета.

Наряду с учетной информацией о текущих событиях в

деятельности организации, например о поступлении товаров на склад, в памяти

ПЭВМ хранятся данные, которые можно отнести к условно-постоянным (справочные

данные о сотрудниках организации, технико-эксплуатационные характеристики

основных средств, реквизиты поставщиков и покупателей). Подобная информация

вводится в информационный фонд однократно, корректируется по мере изменения и

многократно используется в процессах обработки.

Хранение в машиночитаемом виде условно-постоянной

информации позволяет сократить трудоемкость подготовки первичной учетной

информации. Так, создание массива — справочника работающих в организации

позволяет, обеспечив ручной ввод кодового обозначения или табельного номера

работника, выбрать из справочника все необходимые для получения выходной

информации сведения: фамилию, имя, отчество; должность; признак квалификации и

т.п.

В целях предупреждения потерь и искажений информации

создаются копии информационного фонда АРМ на внешних машинных накопителях

информации.

Высокое быстродействие современных компьютеров при

выполнении как арифметических, так и логических (группировка, сравнение,

выборка и др.) операций обработки данных дает возможность достаточно быстро и

практически без участия бухгалтера обобщить сведения, требуемые для

формирования регистров хронологического, аналитического, синтетического и

сводного учета, а также бухгалтерской отчетности.

В малых организациях, использующих преимущественно

упрощенную форму бухгалтерского учета, на базе АРМ бухгалтера формируются журнал

учета хозяйственных операций Главная книга. В зависимости от принятой четной

политики дополнительно могут формироваться регистры аналитического и

синтетического учета (ведомости учета основных средств,

материально-производственных запасов, заработной платы, финансово-расчетных

операций и др.)

Формы получаемых с применением компьютеров регистров

бухгалтерского учета и бухгалтерской отчетности несущественно отличаются от

привычных для бухгалтера. Традиционные пронумерованные и прошнурованные

рукописные книги заменяются напечатанными на компьютере ведомостями, которые в

течение учетного периода комплектуются в накопительные регистры. В ведомостях

по сравнению с типовыми регистрами бухгалтерского учета может изменяться в

соответствии с возможностями устройств вывода информации размещение последней,

несколько учетных регистров могут объединяться в одном печатном бланке.

К преимуществам автоматизированного учета относится

возможность выдачи информации в регламентном режиме (например, ежедневно,

еженедельно, ежемесячно, раз в год и т.п.) и по запросам пользователей. Ответы

на запросы формируются и могут выводиться на экран терминала либо на печать в

форме ведомостей, в виде схем, графиков в зависимости от технологического

процесса обработки данных, запросов бухгалтера и персонала других служб организации.

В третьем варианте организации автоматизированного учета

информационный фонд создается исходя из потребностей не одного, а Всех

обслуживаемых компьютерной сетью пользователей с учетом организации обмена

данными между комплексами задач учета и других функций управления как в

пределах АРМ, так и между ними. Организация обмена данными по сети обеспечивает

возможность одновременного доступа различных пользователей к любой разрешенной

ин формации.

Принципиальная схема организации автоматизированного

бухгалтерского учета на базе сети ЭВМ изображена на рис. 2

2.3 Выбор пакета прикладных программ (ППП) бухгалтерского

учета

Для реализации автоматизированного учета используются пакеты

прикладных программ. Отличаясь в деталях, автоматизированные формы

бухгалтерского учета на базе ППП характеризуются общими принципами, среди

которых достаточно указать такие, как:

минимизация ввода исходной информации;

возможность автоматизированного формирования первичных документов,

регистров хронологического, аналитического, синтетического, сводного учета и

отчетности (при необходимости в соответствии с требованиями не только

отечественных, но и международных стандартов);

своевременность представления информации по регламенту и

по запросам в виде ведомостей, видеограмм, графиков и других наглядных форм;

создание единого внутримашинного информационного фонда, обеспечение

контроля доступа к данным, сохранности и целостности информации.

При выборе программных продуктов для решения задач

бухгалтерского учета следует принимать во внимание экономические и

организационные особенности предприятия, а также требования, предъявляемые к

ППП.

Основные из них следующие:

прохождение тестирования и соответствующей сертификации;

наличие товарного вида и надежного сопровождения;

право на получение консультаций («горячая» линия)

модульный принцип построения системы, позволяющий выбирать

ее конфигурацию в зависимости от размеров предприятия;

одновалютное и многовалютное исполнение;

органическое единство бухгалтерского учета и финансового

анализа;

необходимый уровень детализации аналитического учета;

простота освоения и удобство системы в работе.

2.4. Основные бухгалтерские программы

В настоящее время рынок бухгалтерских программ

представлен множеством разработок. Покажем основные разработки производителей

программ по автоматизации бухгалтерского учета.

ФИРМА «1С»

«1С»: Бухгалтерия

Данный программный продукт выпускается в двух вариантах:

«базовом» и «проф», имеющих ряд принципиальных различий в плане функциональных

возможностей.

Оптимальной областью применения базовой версии «1С:

Бухгалтерия» является малое предприятие с исключительно рублевым учетом,

численностью в пределах десяти человек, с незначительным объемом

документооборота и минимальным запасом материальных ресурсов - не более десятка

наименований. Бухгалтерский учет организован по принципу «от проводки»,

необходимая информация размещается в журнале хозяйственных операций,

позволяющим вести количественный учет.

Если же речь идет о версии «проф», необходимо иметь в

виду, что по сравнению с базовой версией здесь добавляется валютный учет.

«1С»: Торговля

Программа является очень мощным конструктором,

позволяющим описывать практически любые торговые операции. По титульным

реквизитам и спецификации товарного документа (например, накладной или счета)

можно сформировать платежное поручение или кассовый ордер, а при регистрации

денежных поступлений - «связать» поступивший платеж со счетом, по которому он

совершался.

«1С»: Расчет

Выпущена в апреле 1997 года. Средства разработки и «схема

организации» точно такие же как в «1С: Торговле».

Основным функциональным предназначением данной программы

является автоматизация хозяйственных операций, имеющих заданную периодичность.

В качестве главных участков ее применения выступают учет зарплаты, основных

средств, акций и дивидендов акционеров, кроме того, ее можно использовать при

расчете себестоимости продукции и услуг, а также для ведения кадрового учета.

КОРПОРАЦИЯ «Парус»

Системы «Парус» (4. X), разработанные с помощью FoxPro,

ориентированы на небольшие предприятия с несложным учетом и являются

исключительно бухгалтерскими. Расчет зарплаты реализован как автономный

программный продукт. Они имеют три уровня аналитики; принцип пополнения

информации - «от первичного документа».

Парус-Торговля

Выпущена в конце сентября 1997 года. По данным на ноябрь

1997 года находится на предпродажном тестировании. Позиционируется как

семейство проектов, ориентированных на предприятии различного масштаба - от

небольшого магазина до торгового дома, имеющего в своем составе как оптовые,

так и розничные подразделения. «Парус-Торговля» охватывает все области

финансово-хозяйственной деятельности торговой фирмы, начиная от приобретения

товара и заканчивая отчетностью в налоговые органы.

АО «Инфин»

Выпускает семейство бухгалтерских программных систем,

имеющих следующие базовые характеристики:

- мини (3 уровня аналитики, финансовые документы,

отчетность);

- мили (к перечисленным возможностям добавляются

авторасчет износа основных средств и 4 уровня аналитики);

- макси (5 уровней аналитики, автопроводки по расчету

налогов и закрытию счетов, ввод проводок, относящихся к прошлым и будущим

периодам);

- супер (двухвалютный учет);

- элит (мультивалютный учет, забалансовые счета,

переоценка основных средств и ввод проводок «чернового учета»);

- идеал (параллельное ведение бухучета в стандартах

GAAP);

- престиж (кодовое название заказных разработок).

КОМПАНИЯ «ДИЦ»

Система «Турбобухгалтер»

Предназначена для учета на небольших предприятиях,

выпускается в вариантах для DOS и для Windows. Как и программа «1С:

Бухгалтерия», относится к классу систем-конструкторов и организована почти по

такому же принципу, с той разницей, что результаты расчета зарплаты и начальные

остатки но счетам бухгалтерского учета хранятся в файлах, обособленных от

журнала хозяйственных операций. Кроме того, в рамках одной системы возможно

ведение учета от имени нескольких независимых предприятий.

Система является «чемпионом» по максимальному количеству

уровней аналитического учета.

ТОО «Информатик»

Инфобухгалтер

Ориентирована на малые предприятия с несложным учетом.

Выпускается в двух вариантах - «базовом» и «проф».

«Базовый вариант» представляет собой электронную книгу

регистрации бухгалтерских проводок с ведением исключительно суммового учета.

Что касается версии «проф», то в ней реализована работа и

«от проводок», и «от исходящих документов», предусмотрены количественный учет,

составление журналов-ордеров и прилагаемых к ним ведомостей, расчет заработной

платы, ведение операции в валюте, анализ финансовой деятельности предприятия с

построением графиков, диаграмм и гистограмм на основе данных бухгалтерского

учета.

3. Практическая часть

Вариант 9

Ведомость остатков по счетам на 01.08.2207 г., тыс. руб.

| Шифр и наименование счета |

Дебет |

Кредит |

| 01 "Основные средства" |

12454600 |

|

| 02 "Амортизация основных

средств" |

|

1316050 |

| 58 "Финансовые вложения" |

500000 |

|

| 08 "Вложения во внеоборотные

активы" |

920000 |

|

| 04 "Нематериальные

активы" |

698000 |

|

| 05 "Амортизация нематериальных

активов" |

|

94000 |

|

10 "Материалы" в том

числе:

10/1 Сырье и материалы по учетной

стоимости - 3638300, отклонения - +250000;

10/6 прочие материалы по учетной

стоимости - 680800, отклонения - + 59200

|

4628300 |

|

|

20 "Основное

производство", в том числе:

незавершенное производство по

продукции А - 2706800;

незавершенное производство по

продукции Б - 400000

|

3106800 |

|

| 97 "Расходы будущих

периодов" |

120000 |

|

|

43 "Готовая продукция". В

том числе:

продукция А - 186 шт., 252000 тыс.

руб.;

продукция Б - 95 шт., 168000 тыс.

руб.

|

420000 |

|

| 50 "Касса" |

18000 |

|

| 51 "Расчетный счет" |

16082000 |

|

| 52 "Валютный счет" |

54180 |

|

| 55 "Специальные счета в

банках" |

2441500 |

|

| 60 "Расчеты с поставщиками и подрядчиками" |

|

1562000 |

| 62 "Расчеты с покупателями и

заказчиками" |

|

42000 |

| 68 "Расчеты по налогам и

сборам" |

|

280100 |

| 69 "Расчеты по социальному

страхованию и обеспечению" |

|

321200 |

| 70 "Расчеты с персоналом по

оплате труда" |

|

6424000 |

| 71 "Расчеты с подотчетными

лицами" |

15300 |

|

| 75 "Расчеты с

учредителями" |

1260000 |

|

| 76 "Расчеты с разными

дебиторами и кредиторами" |

224100 |

|

| 99 "Прибыль и убытки" |

|

4323926 |

| 80 "Уставный капитал" |

|

17000000 |

| 82 "Резервный капитал" |

|

140000 |

| 84 "Нераспределенная прибыль

(непокрытый убыток) |

|

10024000 |

| 83 "Добавочный капитал" |

|

840000 |

| 96 "Резервы предстоящих

расходов" |

|

74600 |

| 66 "Расчеты по краткосрочным

кредитам и займам" |

|

500904 |

| Итого: |

42942780 |

42942780 |

Журнал хозяйственных операций

| № п/п |

Содержание операции |

Корреспондирующие счета |

Сумма |

| Дт |

Кт |

| 1. |

Счет-фактура. Принят к оплате счет

поставщика за поступившие на склад материалы, в том числе:

- сырье и материалы по учетным

ценам -1250000 руб., отклонения - + 20000 руб.

|

10/1 |

60 |

1 270 000 |

| 2. |

Счет-фактура магазина. Накладная -

требование. Поступили на склад прочие материалы, в том числе:

- от подотчетных лиц по учетным

ценам - 4500 руб., отклонения - + 400 руб.

- отходы от производства продукции

А по учетным ценам – 6 200 руб., отклонения - + 500 руб.

|

10/6

10/6

|

71

20/А

|

4 900

6 700

|

| 3. |

Лимитно-заборные карты. Отпущены со

склада сырье и материалы по учетным ценам на производство продукции:

А

Б

Итого

|

20/А

20/Б

|

10/1

10/1

|

1 275 000

360 000

1 635 000

|

| 4. |

Справка бухгалтерии. Списаны

отклонения от учетной стоимости по сырью и материалам на производство

продукции:

А

Б

Итого

|

20/А

20/Б

|

10/1

10/1

|

70 125

19 800

89 925

|

| 5. |

Лимитно-заборные карты. Отпущены со

склада прочие материалы по учетным ценам:

- на хозяйственные нужды основных

цехов

- в ремонтно-механическую

мастерскую

- на общехозяйственные нужды

- на строительство корпуса

основного цеха

Итого

|

25

23

26

08

|

10/6

10/6

10/6

10/6

|

115 400

120 300

15 200

130 600

381500

|

| 6. |

Справка бухгалтерии. Списаны

отклонения от учетной стоимости по прочим материалам:

- на хозяйственные нужды основных

цехов

- в ремонтно-механическую

мастерскую

- на общехозяйственные нужды

- на строительство корпуса

основного цеха

Итого

|

25

23

26

08

|

10/6

10/6

10/6

10/6

|

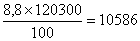

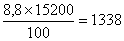

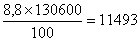

10 155

10 586

1 338

11 493

33 572

|

| 7. |

Приходный кассовый ордер.

Оприходованы в кассу наличные деньги, полученные с р/с для выплаты з/п

работникам за вторую половину июля 2207 г. и на командировки |

50 |

51 |

6 442 000 |

| 8. |

Расходные кассовые ордера. Выданы

наличные деньги из кассы:

- в погашение задолжность по з/п

- под отчет на командировочные расходы

Итого

|

70

71

|

50

50

|

6 424 000

18 000

6 442000

|

| 9. |

Разработочная таблица. Табеля учета

рабочего времени, наряды на сдельную работу, сменные рапорта. Начислена и

распределена по направлениям затрат з/п за август:

- рабочим за изготовление продукции

А

- рабочим за изготовление продукции

Б

- рабочим за строительство корпуса

основного цеха

- административно-управленческому и

обслуживающему персоналу основных цехов

-административно-управленческому

персоналу организации, работникам общехозяйственных служб и складов

Итого

|

20/А

20/Б

08

25

26

|

70

70

70

70

70

|

3 500 000

2 400 000

960 000

1 900 000

840 000

9 600 000

|

| 10. |

Начислен ЕСН:

Рабочим за изготовление продукции А

- на социальное страхование

- в Пенсионный фонд

- по обязательному медицинскому страхованию

Итого

Рабочим за изготовление продукции Б

- на социальное страхование

- в Пенсионный фонд

- по обязательному медицинскому страхованию

Итого

Рабочим за строительство корпуса

основного цеха

- на социальное страхование

- в Пенсионный фонд

- по обязательному медицинскому страхованию

Итого

Административно-управленческому и

обслуживающему персоналу основных цехов

- на социальное страхование

- в Пенсионный фонд

- по обязательному медицинскому страхованию

Итого

Административно-управленческому

персоналу организации, работникам общехозяйственных служб и складов

- на социальное страхование

- в Пенсионный фонд

- по обязательному медицинскому страхованию

Итого

Итого

|

20/А

20/Б

08

25

26

|

69

69

69

69

69

|

700 000

101 500

108 500

910 000

480 000

69 600

74 400

624 000

192 000

27 840

29 760

249 600

380 000

55 100

58 900

494 000

168 000

24 360

26 040

218 400

2 496 000

|

| 11. |

Платежные поручения. Перечислена с

р/с задолжность:

- поставщикам

- бюджету

- банку в погашение краткосрочного

кредита

Итого

|

60

68

66

|

51

51

51

|

1 800 000

280 100

130 800

2 210 900

|

| 12. |

Выписка банка с в/с. Платежное

поручение. Перечислена задолжность зарубежному поставщику |

60 |

51 |

15 050 |

| 13. |

Счета поставщиков. Расчет-

распределение затрат энергоресурсов. Приняты к оплате счета

"Энергосбыта" и "Водоканалтреста" за потребленные

электроэнергию и воду:

- оборудование основных цехов

- на хозяйственные нужды основных

цехов

- на общехозяйственные нужды

- в ремонтно-механической

мастерской

Итого

|

25

25

26

23

|

60

60

60

60

|

6 592 000

250 000

135 000

150 000

7 127 000

|

| 14. |

Расчет амортизации основных

средств. Начислена амортизация основных средств, эксплуатируемых в:

- основных цехах, цеховых кладовых

- общехозяйственных службах,

отделах, складах

- ремонтно-механической мастерской

Итого

|

25

26

23

|

02

02

02

|

1 020 000

90 000

170 000

1 280 000

|

| 15. |

Справка бухгалтерии. Начислена

амортизация нематериальных активов, используемых общехозяйственными службами |

26 |

05 |

13 400 |

| 16. |

Приходный кассовый ордер. Оприходованы

в кассу наличные деньги, полученные с р/с для выдачи аванса работникам за

первую половину августа |

50 |

51 |

4 520 000 |

| 17. |

Расходный кассовый ордер. Выдан

аванс работникам организации за 1-ую половину августа |

70 |

50 |

4 520 000 |

| 18. |

Авансовые отчеты. Списаны расходы

на командировки работников, связанные с управлением организации |

26 |

71 |

20 000 |

| 19. |

Акт (накладная). Приходуются

основные средства, внесенные учредителями в счет их вкладов в уставный

капитал |

08

01

|

75

08

|

870 000 |

| 20. |

Разработочная табеля. Произведены

удержания из з/п, начисленной работникам за август:

- налога на доходы физических лиц

-алиментов

Итого

|

70

70

|

68

76

|

790 000

75 000

865 000

|

| 21. |

Справка бухгалтерии. Начислен

резерв предстоящих расходов (ремонтный фонд на ремонт оборудования основных

цехов) |

25 |

96 |

600 000 |

| 22. |

Счет ОАО "Минскремстрой".

Принят к оплате счет подрядной организации за работы по ремонту оборудования

основных цехов |

96 |

76 |

45 000 |

| 23. |

Разработочные таблицы. Распределены

и списаны затраты ремонтно-механической мастерской на услуги по ремонту

- оборудования основных цехов

- инвентаря общехозяйственного

назначения

Итого

|

25

26

|

23

23

|

338 164,5

112 721,5

450 886

|

| 24. |

Справка бухгалтерии. Распределены и

списаны общепроизводственные расходы на производство продукции:

-А

- Б

Итого

|

20/А

20/Б

|

25

25

|

6 678 634,21

4 641 084,79

11319719

|

| 25. |

Справка бухгалтерии. Распределены и

списаны общехозяйственные расходы на производство продукции:

-А

- Б

Итого

|

20/А

20/Б

|

26

26

|

853 175,105

592 884,395

1 446 059,5

|

| 26. |

Товарные накладные. Приходуется на

склад изготовленная продукция по фактической себестоимости:

А - 10 900 шт.,

Б - 5 415 шт.

Итого

|

43/А

43/Б

|

20

20

|

13 179 909,315

8 557 669,185

21 737578,5

|

| 27. |

Товарно-транспортные накладные.

Отгружена покупателям продукция по фактической себестоимости:

А - 10 400 шт.,

Б - 5 100 шт.

Итого

|

45

45

|

43/А

43/Б

|

12 365 600

7 920 300

20 285 900

|

| 28. |

Счет автохозяйства. Принят к оплате

счет за доставку готовой продукции до станции отправления |

44 |

60 |

63 000 |

| 29. |

Выписка банка с р/с. Платежные требования,

платежные поручения. Поступили на р/с:

- выручка за отгруженную продукцию

- задолженность разных

организаций-дебиторов.

Итого

|

51

51

|

90

76

|

29 343 000

90 800

29433800

|

| 30. |

Справка бухгалтерии. Списана

фактическая себестоимость проданной продукции:

А - 8 300 шт.,

Б - 3 100 шт.,

Итого

|

90 |

45 |

9 868 700

4 814 300

14 683 000

|

| 31. |

Справка бухгалтерии. Списаны

расходы, связанные с продажей продукции |

90 |

44 |

63 000 |

| 32. |

Расчет налогов в бюджет. Начислена

задолжность бюджету по налогам с выручки (НДС, Акцизы) |

90 |

68 |

4 065 000 |

| 33. |

Справка бухгалтерии. Списан

финансовый результат от продажи готовой продукции |

90 |

99 |

10 532 000 |

| 34. |

Расчет налогов в бюджет. Начислен

налог на прибыль |

99 |

68 |

1 464 367 |

| Итого: 166 032 257 |

Расчеты: для операций :

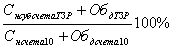

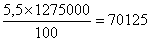

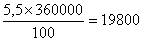

4. % ТЗР =

Сумма ТЗР =

%ТЗР =

Сумма ТЗР =

Сумма ТЗР =

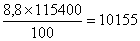

6.

% ТЗР =

Сумма ТЗР =

Сумма ТЗР =

Сумма ТЗР =

Сумма ТЗР =

Рабочим за изготовление продукции А:

На социальное страхование:

В Пенсионный фонд:

По обязательному медицинскому страхованию:

Рабочим за изготовление продукции Б:

- на социальное страхование:

- в Пенсионный фонд:

- по обязательному медицинскому страхованию:

Рабочим за строительство корпуса основного цеха:

- на социальное страхование:

- в Пенсионный фонд:

- по обязательному медицинскому страхованию:

Административно управленческому и обслуживающему

персоналу основных цехов:

- на социальное страхование:

-в Пенсионный фонд:

- по обязательному медицинскому страхованию:

Административно-управленческому персоналу организации:

- на социальное страхование:

- в Пенсионный фонд:

- по обязательному медицинскому страхованию:

| Вид продукции |

з/п |

% распределения |

25 |

26 |

| А |

3 500 000 |

59 |

6678634,2 |

882096,29 |

| Б |

2 400 000 |

41 |

4641084,7 |

59288439 |

| Итого: |

5 900 000 |

100 |

11319719 |

1446059,5 |

руб.

руб.

руб.

руб.

Стоимость 1 единицы продукции А = 13 179 909,315 / 11 086

= 1 189 руб.

Стоимость 1 единицы продукции Б = 8 557 669,185 / 5 510 =

1 553 руб.

Отгруженная продукция А = 1 189 * 10 400 = 12 365 600

Отгруженная продукция Б = 5 100 * 5 510 = 7 920 300

Списана фактическая себестоимость продукции

А = 8 300 * 1 189 = 9 868 700

Списана фактическая себестоимость продукции

Б = 3 10* 5 510 = 4 814 300

|

01 основные средства

Д К

|

|

Сн =

12 454 600

|

|

| 19) 870 000 |

|

| Об=870 000 |

|

| Ск=13 324 600 |

|

|

02 Амортизация основных

средств

Д К

|

|

|

|

Сн=

1 316 050

|

|

|

|

14)1 280 000 |

|

|

|

Об=1 280 000 |

|

|

|

Ск=2 596 050 |

|

|

04 Нематериальные активы

Д К

|

|

|

Сн =

698 000

|

|

|

|

|

|

|

| Ск=698 000 |

|

|

|

05 Амортизация

нематериальных

активов

Д К

|

|

|

|

Сн =

94 000

|

|

|

|

15) 13 400 |

|

|

|

Об= 13 400 |

|

|

|

Ск= 107 400 |

|

|

08 Вложения во внеоборотные

Д активы К

|

|

|

Сн =

920 000

|

|

|

|

5) 130 600

6) 11 493

9) 960 000

10) 249 600

19) 870 000

|

19) 870 000 |

|

| Об=2 221 693 |

Об= 870 000 |

|

| Ск=2 271 693 |

|

|

|

10/1 Сырье и материалы

по учетной стоимости

Д К

|

|

|

Сн =

3 888 300

|

|

|

| 1)1 270 000 |

3)1 635 000

4) 89 925

|

|

|

Об=

1 270 000

|

Об=

1 724 925

|

|

| Ск=3 433 375 |

|

|

|

10/6 Прочие материалы

по учетной стоимости

Д К

|

|

|

Сн =

740 000

|

|

|

| 2)11 600 |

5) 381 500

6) 33 572

|

|

| Об=11 600 |

Об=415 072 |

|

| Ск= 336 528 |

|

|

|

Основное производство

Продукция А

Д К

|

|

|

Сн =

2 706 800

|

|

|

|

3)1275000

4) 70 125

9) 3500000

10) 910 000

24) 6678634,21

25) 853175,105

|

2)6 700

26) 13179909,315

|

|

|

Об=

13 286 934,315

|

Об=

13 186 609,315

|

|

| Ск=2 807 125 |

|

|

|

Основное производство Продукция Б

Д К

|

|

|

Сн =

400 000

|

|

|

|

3)360 000

4)19 800

9)2 400 000

10) 624 000

24) 4641084,79

25)592884,395

|

26) 8557669,185 |

|

|

Об=

8 637 769,185

|

Об=

8 557 669,185

|

|

| Ск=480 100 |

|

|

|

23 Вспомогательное производство

Д К

|

|

| Сн=0 |

|

|

|

5) 120 300

6) 10 586

13) 150 000

14) 170 000

|

23) 450 886 |

|

| Об= 450 886 |

Об= 450 886 |

|

|

25 Общепроизводственные расходы

Д К

|

|

|

5) 115 400

6) 10 155

9)1 900 000

10) 494 000

13)6842000

14) 1 020 000

21) 600 000

23) 338 164,5

|

24)11 319 719 |

|

| Об=11 319 719 |

Об=11 319 719 |

|

| 26 Общехозяйственные расходыД К |

|

|

5) 15 200

6) 1 338

9) 840 000

10) 218 400

13) 135 000

14) 90 000

15)13 400

18) 20 000

23) 112 721,5

|

25)1 446 059,5 |

|

|

Об=

1 446 059,5

|

Об=

1 446 059,5

|

|

|

43/А Готовая продукция А

Д К

|

|

|

Сн =

252 000

|

|

|

|

26)

13 179 909,315

|

27)

12 365 600

|

|

|

Об=

13 179 909,315

|

Об=

12 365 600

|

|

|

Ск=

1066309,315

|

|

|

|

43/Б Готовая продукция Б

Д К

|

|

|

Сн =

168 000

|

|

|

| 26)8 557 669,18 |

27)7 920 300 |

|

|

Об=

8 557 669,18

|

Об=

7 920 300

|

|

|

Ск=

805369,18

|

|

|

|

44 Расходы на продажу

Д К

|

|

| Сн=0 |

|

|

| 28) 63 000 |

31)63 000 |

|

| Об=63 000 |

Об=63 000 |

|

|

45 Товары отгруженные

Д К

|

|

| Сн = 0 |

|

|

| 27) 20 285 900 |

30)14 683 000 |

|

| Об=20 285 900 |

Об=14 683 000 |

|

| Ск=5 602 900 |

|

|

|

Касса

Д К

|

|

|

Сн =

18 000

|

|

|

|

7) 6 442 000

16)4 520 000

|

8) 6 442 000

17)4 520000

|

|

|

Об=

10 962 000

|

Об=

10 962 000

|

|

| Ск= 18 000 |

|

|

|

51 Расчетный счет

Д К

|

|

Сн =

16 082 000

|

|

| 29) 29433800 |

7) 6 442 000

11)2 210900

12) 15 050

16)4 520000

|

| Об=29433800 |

Об=13187950 |

|

Ск=

32 327 850

|

|

|

52 Валютный счет

Д К

|

|

|

Сн =

54 180

|

|

|

|

|

|

|

| Ск=54 180 |

|

|

|

55 Специальные счета в банке

Д К

|

|

|

Сн =

2 441 500

|

|

|

|

|

|

|

| Ск=2 441 500 |

|

|

|

58 Финансовые вложения

Д К

|

|

|

Сн =

500 000

|

|

|

|

|

|

|

| Ск=500 000 |

|

|

|

60 Расчеты с поставщиками и

подрядчиками

Д К

|

|

|

|

Сн =

1 562 000

|

|

|

11)1 800 000

12) 15 050

|

1)1270000

13) 7127000

28) 63 000

|

|

|

Об=

1815050

|

Об=

8 460 000

|

|

|

|

Ск=

8 206 950

|

|

|

62 Расчеты с покупателями и

заказчиками

Д К

|

|

|

|

Сн =

42 000

|

|

|

|

|

|

|

|

Ск=42 000 |

|

| 66 Расчеты по краткосрочным

кредитам и займамД К |

|

|

|

Сн =500 904 |

|

| 11)130 800 |

|

|

| Об= 130 800 |

|

|

|

|

Ск=370 104 |

|

| 68 Расчеты по налогам и сборамД К |

|

|

|

Сн =

280 100

|

|

| 11) 280100 |

20) 790 000

32) 4065000

34) 1464367

|

|

| Об=280 100 |

Об=6 319 367 |

|

|

|

Ск=6 319 367 |

|

|

69 Расчеты по социальному

страхования и обеспечению

Д К

|

|

|

|

Сн =321 200 |

|

|

|

10) 2496000 |

|

|

|

Об=2496000 |

|

|

|

Ск=2817200 |

|

| 70 Расчеты с персоналом по оплате

труда К |

|

|

|

Сн =6 424 000 |

|

|

8) 6 424 000

17) 4520 000

20) 865 000

|

9)9 600 000 |

|

| Об=11809000 |

Об=9600000 |

|

|

|

Ск=4215000 |

|

|

71 Расчеты с подотчетными лицами

Д К

|

|

| Сн =15 300 |

|

|

| 8) 18 000 |

2)4 900

18) 20 000

|

|

| Об=18 000 |

Об=24 900 |

|

| Ск=8 400 |

|

|

|

75 Расчеты с учредителями

Д К

|

|

|

Сн =

1 260 000

|

|

|

|

|

19) 870 000 |

|

|

|

Об=870 000 |

|

| Ск=390 000 |

|

|

|

76/Д Расчеты с разными дебиторами

Д К

|

|

| Сн =224 100 |

|

|

|

|

29) 90 800 |

|

|

|

Об=90 800 |

|

| Ск=13 300 |

|

|

| 76/К Расчеты с разными кредиторамиД

К |

|

|

|

Сн=0 |

|

|

|

20) 75 000

22) 45 000

|

|

|

|

Об=120 000 |

|

|

|

Ск=120 000 |

|

| 80 Уставный капиталД К |

|

|

|

Сн =17000000 |

|

|

|

|

|

|

|

Ск=17 000 000 |

|

| 82 Резервный капиталД К |

|

|

|

Сн =140000 |

|

|

|

|

|

|

|

Ск=140 000 |

|

|

83 Добавочный капитал

Д К

|

|

|

|

Сн =

840 000

|

|

|

|

|

|

|

|

Ск=840 000 |

|

|

84 Нераспределенная прибыль

(непокрытый убыток)

Д К

|

|

|

|

Сн =

10 024 000

|

|

|

|

|

|

|

|

Ск=

10 024 000

|

|

|

90 Продажа

Д К

|

|

|

30)14 683 000

31)63 000

32) 4 065 000

|

29)29 343000 |

|

| Выявляем финансовый результат: 29 343

000 – 14 811 000 = 10 532 000 (прибыль) |

|

|

| 33) 10 532 000 |

|

|

|

Об=

29 343 000

|

Об =

29 343 000

|

|

|

96 Резервы предстоящих расходов

Д К

|

|

|

|

Сн =74 600 |

|

| 22) 45 000 |

21) 600 000 |

|

| Об=45 000 |

Об=600 000 |

|

|

|

Ск=629 600 |

|

|

97 Расходы будущих периодов

Д К

|

|

|

Сн =

120 000

|

|

|

|

|

|

|

| Ск=120 000 |

|

|

|

99 Прибыль и убытки

Д К

|

|

|

|

Сн =

4 323 926

|

|

| 34)1 464 367 |

33)

10 532 000

|

|

|

|

Об=

10 532 000,

|

|

|

|

Ск=

13 391 559

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аналитические счета

К счету 10/1

| Дебет (приход) |

Кредит (Расход) |

|

Номер

Операции

|

По учетной стоимости |

Отклонения |

Фактическая себестоимость |

Номер операции |

По учетной стоимости |

Отклонения |

Фактическая себестоимость |

| Сальдо на 01.08 |

3 638 300 |

250 000 |

3 888 300 |

Сальдо на 01.08 |

|

|

|

| 1 |

1 250 000 |

20 000 |

1 270 000 |

3 |

1 635 000 |

|

|

|

|

|

|

|

4 |

|

89 925 |

|

| Обороты за август |

1 250 000 |

20 000 |

1 270 000 |

Обороты за август |

1 635 000 |

89 925 |

1 724 925 |

| Итого с остатком на начало месяца |

4 888 300 |

270 000 |

5 158 300 |

|

|

|

|

| Сальдо на 01.09 |

3 253 300 |

180 075 |

3 433 375 |

|

|

|

|

К счету 10/6

| Дебет (приход) |

Кредит (Расход) |

| Номер операции |

По учетной стоимости |

Отклонения |

Фактическая себестоимость |

Номер операции |

По учетной стоимости |

Отклонения |

Фактическая себестоимость |

| Сальдо на 01.08 |

680 800 |

59 200 |

740 000 |

Сальдо на 01.08 |

|

|

|

| 2 |

10 700 |

900 |

11 600 |

5 |

381 500 |

|

|

|

|

|

|

|

6 |

|

33 572 |

|

| Обороты за август |

10 700 |

900 |

11 600 |

Обороты за август |

381 500 |

33 572 |

415 072 |

| Итого с остатком на начало месяца |

691 500 |

60 100 |

751 600 |

|

|

|

|

| Сальдо на 01.09 |

310 500 |

26 528 |

336 528 |

|

|

|

|

К счету 20/А:

| Дебет |

Кредит |

| Номер операции |

Сумма |

Номер операции |

Сумма |

| НЗП на 01.08.2007 г. |

2 706 800 |

|

|

| 3 |

1 275 000 |

2 |

6 700 |

| 9 |

3 500 000 |

26 |

13 179 909,315 |

| 10 |

910 000 |

|

|

| 24 |

6 678 634,21 |

|

|

| 25 |

853 175,105 |

|

|

| 4 |

70 125 |

|

|

| Обороты за август |

13 286 934,315 |

|

13 186 609,315 |

| НЗП на01.09.2007 г. |

2 807 125 |

|

|

К счету 20/Б:

| Дебет |

Кредит |

| Номер операции |

Сумма |

Номер операции |

Сумма |

| НЗП на 01.08.2007 г. |

400 000 |

|

|

| 3 |

360 000 |

26 |

8 557 669,185 |

| 9 |

2 400 000 |

|

|

| 10 |

624 000 |

|

|

| 24 |

4 641 084,79 |

|

|

| 25 |

592 884,395 |

|

|

| 4 |

19 800 |

|

|

| Обороты за август |

8 637 769,185 |

|

8 557 669,185 |

| НЗП на01.09.2007 г. |

480 100 |

|

|

К счету 43/А:

| Дебет (приход) |

Кредит (расход) |

| Номер операции |

Количество,

шт. |

Себестоимость

единицы, руб. |

сумма |

Номер

операции |

Количество,

шт |

Себестоимость

единицы, руб. |

Сумма |

| Сальдо на 01.08 |

186 |

1 355 |

252 000 |

|

|

|

|

| 26 |

10 900 |

1 189 |

13 179 909,315 |

27 |

10 400 |

1 189 |

12 365 600 |

| Обороты за август |

|

|

13 179 909,315 |

|

10 400 |

1 189 |

12 365 600 |

| Итого с остатком на начало месяца |

|

|

13 431 909,315 |

|

|

|

|

| Сальдо на 01.09 |

|

|

1 066 309,315 |

|

|

|

|

К счету 43/Б:

| Дебет (приход) |

Кредит (расход) |

| Номер операции |

Количество,

шт. |

Себестоимость

единицы, руб. |

сумма |

Номер

операции |

Количество, шт. |

Себестоимость

единицы,, руб. |

Сумма |

| Сальдо на 01.08 |

95 |

1 786 |

168 000 |

|

|

|

|

| 26 |

5 415 |

1 553 |

8 557 669,185 |

27 |

5 100 |

1 553 |

7 920 300 |

| Обороты за август |

|

|

8 557 669,185 |

|

|

|

7 920 300 |

| Итого с остатком на начало месяца |

|

|

8 725 669,185 |

|

|

|

|

| Сальдо на 01.09 |

|

|

805 369,185 |

|

|

|

|

Оборотно-сальдовая ведомость

| Шифр |

Наименование |

Сальдо на начало мес. |

Обороты |

Сальдо на конец мес. |

| Д |

К |

Д |

К |

Д |

К |

| 01 |

Основные средства |

12 454 600 |

|

870 000 |

|

13 324 600 |

|

| 02 |

Амортизация основных средств |

|

1 316 050 |

|

1 280 000 |

|

2 596 050 |

| 04 |

Нематериальные активы |

698 000 |

|

|

|

698 000 |

|

| 05 |

Амортизация нематериальных активов |

|

94 000 |

|

13 400 |

|

107 400 |

| 08 |

Вложения во внеоборотные активы |

920 000 |

|

2 221 693 |

870 000 |

2 271 693 |

|

| 10/1 |

Материалы: сырье и материалы по

учетной стоимости |

3 888 300 |

|

1 270 000 |

1 724 925 |

3 433 375 |

|

| 10/6 |

Материалы: прочие материалы по

учетной стоимости |

740 000 |

|

11 600 |

415 072 |

336 528 |

|

| 20/А |

Основное производство:

незавершенное производство по продукции А |

2 706 800 |

|

13 286 934,315 |

13 186 609,315 |

2 807 125 |

|

| 20/Б |

Основное производство: незавершенное

производство по продукции Б |

400 000 |

|

8 637 766,185 |

8 557 669,185 |

480 100 |

|

| 23 |

Вспомогательное производство |

0 |

|

450 886 |

450 886 |

0 |

|

| 25 |

Общепроизводственные расходы |

|

|

11 319 719 |

11 319 719 |

|

|

| 26 |

Общехозяйственные расходы |

|

|

1 446 059,5 |

1 446 059,5 |

|

|

| 43/А |

Готовая продукция А |

252 000 |

|

13 179 909,315 |

12 365 600 |

1 066 309,315 |

|

| 43/б |

Готовая продукция Б |

168 000 |

|

8 557 669,185 |

7 920 300 |

805 369,185 |

|

| 44 |

Расходы на продажу |

0 |

|

63 000 |

63 000 |

0 |

|

| 45 |

Товары отгруженные |

0 |

|

20 285 900 |

14 683 000 |

5 602 900 |

|

| 50 |

Касса |

18 000 |

|

10 962 000 |

10 962 000 |

18 000 |

|

| 51 |

Расчетный счет |

16 082 000 |

|

29 433 800 |

13 187 950 |

32 327 850 |

|

| 52 |

Валютный счет |

54 180 |

|

|

|

54 180 |

|

| 55 |

Специальные счета в банках |

2 441 500 |

|

|

|

2 441 500 |

|

| 58 |

Финансовые вложения |

500 000 |

|

|

|

500 000 |

|

| 60 |

Расчеты с поставщиками и

подрядчиками |

|

1 562 000 |

1 815 050 |

8 460 000 |

|

8 206 950 |

| 62 |

Расчеты с покупателями и

заказчиками |

|

42 000 |

|

|

|

42 000 |

| 66 |

Расчеты по краткосрочным кредитам и

займам |

|

500 904 |

130 800 |

|

|

370 104 |

| 68 |

Расчеты по налогам и сборам |

|

280 100 |

280 100 |

6 319 367 |

|

6 319 367 |

| 69 |

Расчеты по социальному страхованию

и обеспечению |

|

321 200 |

|

2 496 000 |

|

2 817 200 |

| 70 |

Расчеты с персоналом по оплате

труда |

|

6 424 000 |

11 809 000 |

9 600 000 |

- |

4 215 000 |

| 71 |

Расчеты с подотчетными лицами |

15 300 |

|

18 000 |

24 900 |

8 400 |

|

| 75 |

Расчеты с учредителями |

1 260 000 |

|

|

870 000 |

390 000 |

|

| 76/Д |

Расчеты с разными дебиторами |

224 100 |

|

|

90 300 |

133 800 |

|

| 76/К |

Расчеты с разными кредиторами |

|

0 |

|

120 000 |

|

120 000 |

| 80 |

Уставный капитал |

|

17 000 000 |

|

|

|

17 000 000 |

| 82 |

Резервный капитал |

|

140 000 |

|

|

|

140 000 |

| 83 |

Добавочный капитал |

|

840 000 |

|

|

|

840 000 |

| 84 |

Нераспределенная прибыль

(непокрытый убыток) |

|

10 024 000 |

|

|

|

10 024 000 |

| 90 |

Продажа |

|

|

29 343 000 |

29 343 000 |

|

|

| 96 |

Резервы предстоящих расходов |

|

74 600 |

45 000 |

600 000 |

|

629 600 |

| 97 |

Расходы будущих периодов |

120 000 |

|

|

|

120 000 |

|

| 99 |

Прибыль и убытки |

|

4 323 926 |

1 464 367 |

10 532 000 |

|

13 391 559 |

| Итого |

42 942 780 |

42 942 780 |

166 901 757 |

166 901 757 |

66 819 230 |

66 819 230 |

Заключение

Особенности порядка осуществления учетной регистрации,

характеризующиеся сочетанием различных видов учетных регистров,

последовательности и способов производства учетных записей, приводят к созданию

разных форм бухгалтерского учета. В процессе исторического развития формы, в

которых осуществлялся бухгалтерский учет, претерпели значительные изменения.

Первые его формы были весьма простыми. Для ведения записей использовались

книги, на смену которым в начале XX века пришли карточки и свободные листы.

Использование их в учете дало возможность сократить трудоемкость учета и

применить машинную технику.

В нашей стране после Великой Октябрьской социалистической

революции быстро обнаружилась вся отсталость форм учета, доставшихся нам от

царской России, и непригодность их в социалистических условиях. Поэтому уже в

20-х годах стали создаваться новые формы учета, рассчитанные на удовлетворение

требовании, предъявлявшихся к нему общественным производством. В начале

возникли и получили довольно широкое распространение карточно-ордерная и

карточно-копировалъные формы. Однако наличие в ним ряда недостатков и

неприспособленность их к ведению учета в плановом хозяйстве потребовали отказа

от пользования ими и создания других более совершенных форм.

Расширяющееся внедрение в учетную практику компьютеров

приводит к выработке специфической формы учета, основанной на использовании

электронной техники. При этой форме еще больше повысится степень автоматизации

учетного процесса и скорость получения всех необходимых показателей.

Все большее число организаций используют в учете современные

средства вычислительной техники и самое разнообразное программное обеспечение.

Каждый пользователь может выбрать программное обеспечение, соответствующее

потребностям и возможностям предприятия.

В настоящее время существует широкий выбор различных

систем автоматизации бухгалтерского учета. Не следует делить их на плохие и

хорошие, сильные слабые. Все они хороши и их возможности находят практическое

применение на предприятиях различного размера, профиля и рода деятельности. При

автоматизации следует выбрать необходимую систему автоматизации бухгалтерского

учета, исходя из задач и имеющихся ресурсов.

При автоматизации бухгалтерского учета важно не просто

перевести всю бумажную работу на компьютер. Важно, чтобы это увеличило

эффективность работы бухгалтерии и улучшило контроль над

финансово-хозяйственной деятельностью предприятия, что в свою очередь увеличит

эффективность управления предприятием, и, как следствие, эффективность его

работы.

Таким образом, бухгалтер перестает работать исключительно

на внешнюю отчетность и начинает более полно влиять на принятие управленческих

решений.

Список использованных источников:

1.

О бухгалтерском учете: Закон РФ // Российская газета. – 1996. – 28

ноября

2.

О бухгалтерском учете: Федеральный закон от 21 ноября 1996г. № 129- ФЗ

3.

План счетов бухгалтерского учета финансово-хозяйственной деятельности

организаций и Инструкция по его применению: утвержден Приказом Минфина России

от 31 октября 2000 г. № 94 н.

4.

Астахов В.П. Теория бухгалтерского учета: Учебник, 6-е издание перераб.

и доп. – Москва: ИКЦ «МарТ»; Ростов н/Д, 2003

5.

Бабаев Ю.А. Теория бухгалтерского учета: Учебник, 4-е изд., перераб. и

доп. – М.: ЮНИТИ, 2005

6.

Булатов М. А. Теория бухгалтерского учета: Учебное пособие – М.:

Экзамен, 2003

7.

Воронина Л.И. Основы бухгалтерского учета и аудита: Учебное пособие. В 2

ч. – М.: «Издательство ПРИОР», 2002

8.

Кондраков И.П. Самоучитель по бухгалтерскому учету. – 2-е изд., перераб.

– М.: «КноРус», 2002

9.

Куттер М.И. Бухгалтерский учет: основы теории. – М.: «Экспертное бюро –

М», 2000

10.

Лахина Л.А. Теория бухгалтерского учета. Бухгалтерский баланс как элемент

метода бухгалтерского учета: Учебное пособие – Хабаровск: РИЦ ХГАЭП, 2005

11.

Лахина Л.А. Регистры и формы бухгалтерского учета (Теория бухгалтерского

учета): Учебное пособие – Хабаровск, 1998

12.

Любушина Н.П. Теория бухгалтерского учета: Учебное пособие, 2-е издание,

перераб. и доп. – М.: ЮНИТИ, 2004

13.

Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета / Пер. с

англ.: Под ред. Я.В. Соколова. – М.

14.

Ришар Жан. Бухгалтерский учет: теория и практика. – М.: Финансы и

статистика, 2000

15.

Соколов М. А. Основы теории бухгалтерского учета. – М.: Финансы и

статистика, 2000

16.

Соколов Я.В., Пятов М.Л. Законодательные основы бухгалтерского учета в

России. – М.: Закон и право, ЮНИТИ, 2002

17.

Теория бухгалтерского учета: Учебник / под ред. Е.А. Мизинского. – М.:

Юристъ, 2001.