Курсовая работа: Разработка управленческого решения в сфере оптимизации органов Федерального казначейства

Курсовая

работа

по

дисциплине: Разработка управленческого решения

Тема

работы: Разработка управленческого решения в сфере оптимизации органов

Федерального казначейства

Введение

Принятие

решений является важной частью любой управленческой деятельности. Эффективность

управления во многом обусловлена качеством таких решений. В решениях

фиксируется вся совокупность отношений, возникающих в процессе трудовой

деятельности и управления организацией. Если коммуникации - своего рода

«стержень», пронизывающий любую деятельность в организации, то принятие решений

– это «центр», вокруг которого вращается жизнь организации. Эффективное

принятие решений необходимо для выполнения управленческих функций.

Совершенствование процесса принятия обоснованных объективных решений в

ситуациях исключительной сложности достигается путем использования научного

подхода к данному процессу, моделей и количественных методов принятия решений.

Цель данной

курсовой работы – изучить вопросы по данной проблеме и показать на практическом

примере механизм принятия управленческих решений.

I. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Сущность понятия «управленческие решения»

Особое

место в теории управления занимает проблема руководства. Традиционно под

руководством принято понимать отношения, возникающие в организации в процессе и

по поводу управления.

Управленческое

решение – это творческий акт, направленный на устранение проблем, которые

возник в организации(фирме).

Основной

принцип управления - единоначалие. Суть его в том, что власть, право решения,

ответственность и возможности контролировать процессы и отношения в организации

предоставляются только одному должностному лицу. Соответственно руководитель —

лицо, персонифицирующее ответственность, власть и право контроля. Отношения

единоначалия во многом формируют иерархическую пирамиду организации.

Поскольку

вся власть и ответственность за функции контроля над отношениями закреплены за

одним лицом (руководителем), а он физически не в состоянии осуществлять его в

полном объёме, руководитель вынужден делегировать часть своих полномочий

подчинённым. Именно это и формирует вертикальные (линейные) иерархические

структуры. Специализация управленческих функций и формы их координации

порождают жёсткий рисунок функциональной структуры современной организации. В

созданной таким образом управленческой иерархии каждый работник имеет собственного

руководителя, на которого возлагается вся ответственность в принятии решений по

различным вопросам деятельности как организации в целом, так и ее отдельных

структур.

Управленческие

решения занимают одно из центральных мест в теории управления. Считая

организацию инструментом управления, многие специалисты по теории управления,

начиная с М. Вебера, прямо связывают её деятельность в первую очередь с

подготовкой и реализацией управленческих решений. Эффективность управления во

многом обусловлена качеством таких решений. Интерес к этой проблеме обусловлен

тем, что в решениях фиксируется вся совокупность отношений, возникающих в

процессе трудовой деятельности и управления организацией. Через них

преломляются цели, интересы, связи и нормы.

Характеризуя

полный цикл управленческой деятельности, состоящий из целеполагания,

планирования, организации, координации, мотивации, контроля и корректировки

целей, легко заметить, что он, в конечном счете, представлен в виде двух

элементов управления: выработки и осуществления управленческих решений. Именно

поэтому решения – центральный элемент управления и организации.

Принятие

решения представляет собой сознательный выбор среди имеющихся вариантов или

альтернатив направления действий, сокращающих разрыв между настоящим и будущим

желаемым состоянием организации. Таким образом, данный процесс включает в себя

много различных элементов, но непременно в нем присутствуют такие элементы, как

проблемы, цели, альтернативы и решения.

Подготовка

управленческих решений в современных организациях нередко отделена от функции

их принятия и предусматривает работу целого коллектива специалистов. В теории

управления, как правило, управленческие решения по важнейшим проблемам

организации (фирмы) принимаются на высшем уровне. В акционерных обществах

управленческие решения принимаются или на собраниях акционеров, или советом

директоров. В обществах с ограниченной ответственностью принятие важнейших

управленческих решений лежит на организаторе общества, в малых предприятиях

управленческие решения принимает руководитель организации.

Однако в

современных условиях рыночной экономики руководитель, как правило, создает для

управления организациями команду профессионалов для принятия оптимальных

решений.

Управленческие

решения имеют отличительные особенности. Прежде всего, это - цели. Субъект

управления (будь то индивид или группа) принимает решение исходя не из своих

собственных потребностей, а в целях решения проблем конкретной организации.

Менеджер, особенно высокого ранга, выбирает направление действий

не только для себя, но и для организации в целом и её работников, и его решения

могут существенно повлиять на жизнь многих людей. Если организация велика и

влиятельна, решения её руководителей могут серьёзно отразиться на социально –

экономической ситуации целых регионов.

В управлении организацией принятие решений – гораздо более

сложный, ответственный и формализованный процесс, требующий профессиональной

подготовки. Далеко не каждый сотрудник организации, а только обладающий

определёнными профессиональными знаниями и навыками наделяется полномочиями

самостоятельно принимать определённые решения.

1.2 Классификация

управленческих решений

Многие крупные ученые занимались проблемами теории и практики разработки

эффективных решений. Любая теория начинается с классификации объекта

исследования, т.е. выделения однотипных групп. В результате была составлена

следующая классификация управленческих решений:

по

субъектно-объектному признаку:

принимаемые

государством и принимаемые субъектом;

по степени

определенности ситуации:

определенность,

неопределенность, риск;

по форме:

письменные, устные и кодированные;

по

характеру целей и длительности действий:

стратегические,

тактические и оперативные;

по

алгоритму:

запрограммированные

и незапрограммированные;

по

основаниям:

интуитивные,

основанные на суждениях и рациональные;

по

содержанию задачи принятия решений и степени охвата объекта управления:

общие,

частные и локальные;

по организации:

индивидуальные, коллегиальные (групповые) и корпоративные;

по повторяемости выполнения:

однотипные, разнотипные и инновационные (нет альтернатив);

по прогнозируемым результатам:

с определенным результатом, с вероятностным исходом;

по характеру разработки и реализации:

уравновешенные, импульсивные, инертные, рискованные, осторожные;

по числу критериев:

однокритериальные, многокритериальные;

по направлению воздействия:

внутренние и внешние;

по глубине воздействия:

одноуровневые и многоуровневые;

по ограничениям на ресурсы:

с ограничениями, без ограничений.

1.3

Требования, предъявляемые к управленческим решениям

Руководитель

любого уровня управления осуществляет возложенные на него экономические,

социальные и политические функции путем подготовки, принятия и организации

выполнения решений.

Действенность

управленческого решения зависит от его качества, которое в свою очередь должно

соответствовать ряду требований.

Решения

(планы, задания, приказы, распоряжения, инструкции мероприятия, постановления)

принимаются на всех уровнях и во всех звеньях руководства. Решение является

фундаментом, на котором строится все здание управления.

Одним из

обязательных требований, предъявляемых к управленческим решениям, является их

научная обоснованность. При поиске решения нужно просматривать все возможные

варианты, анализируя ситуацию с разных сторон, учитывая последствия каждого

варианта, как позитивные, так и негативные. Для того чтобы понять суть

проблемы, необходимо привлечь всех причастных к ней людей, задавая им как можно

больше вопросов. В сложных случаях целесообразно построить модель проблемы и на

ней рассматривать все варианты. Решение должно приниматься на основе достаточно

полной и достоверной информации о состоянии объекта, внешней среды с учетом

действия экономических законов и конкретной производственной обстановки.

В

соответствии с требованием научной обоснованности управленческие решения должны

быть реальными и политически направленными, выработанными с учетом анализа

возможных вариантов использования достижений науки и техники, передового опыта,

основываться на итогах научно-исследовательских разработок, выявленных

закономерностях и тенденциях, нормативах, прогрессивном опыте решения задач

управления.

Реальность

управленческих решений обеспечивается наличием возможностей для их управления

(подготовленность, качество обслуживания потребителей, оснащенность необходимым

торгово-технологическим оборудованием). Реальность управленческих решений

гарантируется глубоким и всесторонним изучением состояния возможностей не

только объектов управления, но и внешней среды.

Управленческие

решения должны иметь целевую направленность, то есть соответствовать целям,

поставленным перед подразделением управляемого объекта, деятельности которого

касается данное решение, или объектом в целом. В процессе деятельности перед

руководителями предприятий возникают задачи разной важности: главные задачи,

связанные с более полным удовлетворением потребностей населения, повышением

качества продукции и обслуживания; второстепенные, относящиеся к организации

различных сторон деятельности предприятий, каким-либо частным процессам и

явлениям. Целевая направленность управленческого воздействия на объект управления

предусматривает необходимость решения частных, второстепенных задач, исходя из

решения главных.

Управленческое

решение должно иметь количественную и качественную определенность в зависимости

от поставленной задачи.

Эффективность

управленческого решения предполагает в каждом конкретном случае его принятия

выбор оптимального варианта с учетом критерия оценки эффективности. Во многих

случаях критерии оценки выбирают из ряда количественных показателей –

наименьшие затраты, наивысшая производительность, эффективное использование

основных фондов и т.п. Кроме того, используются качественные показатели:

качество труда, продукции, обслуживания, условия труда, влияние принимаемого

решения на авторитет руководителя, оценка вариантов решений подчиненными, а также

вышестоящими руководителями и т.д. Критерии оценки эффективности решений должны

наиболее полно отражать результаты, быть достаточно простыми и конкретными.

Управленческое

решение должно удовлетворить требованию правомочности. Правомочности каждого

руководителя в пределах его служебных обязанностей заключаются, как правило, в

возможности распоряжаться трудовыми, материальными, денежными и другими

ресурсами в целях достижения заданных результатов. Нарушение этой

правомочности, т.е. принятие решений, не соответствующих правам, обычно ведет к

невыполнению этих решений. Управленческие решения вырабатываются в соответствии

с полномочиями линейных руководителей, коллегиальных органов, принимающих эти

решения. Выполнение данного требования обеспечивается разработкой положений об

органах управления, отделах, должностных инструкций.

Требование

законности управленческого решения состоит в том, чтобы решение не

противоречило действующим государственным и ведомственным законоположениям,

приказам, нормативам, стандартам, инструкциям и другим документам. Работники

аппарата управления предприятий и организаций общественного питания,

деятельность которых связана с выработкой управленческих решений, обязаны

хорошо знать постановления и законы, хозяйственные нормативные акты,

постановления и приказы руководителей вышестоящих организаций, применительно к

специфике решаемых вопросов.

Решение

должно быть экономичным, т.е. иметь высокие конечные результаты при наименьших

затратах.

Каждое

управленческое решение имеет не только экономические, но и социальные,

политические последствия, пренебрежение к которым может привести к

значительному снижению ожидаемого от его принятия эффекта.

Управленческие

решения должны носить комплексный характер. Важное значение в процессе принятия

решений имеют условия их принятия: право принятия решений, полномочия,

обязанность принимать решения, ответственность за принятые решения,

компетентность в решаемых вопросах.

Право

принятия решений обуславливает обязательность их выполнения. С правом принятия

решений взаимосвязаны вопросы полномочий, под которым понимаются границы, в

пределах которых тот или иной руководитель имеет право принимать решения.

Руководитель, наделенный правом и полномочием принятия решений, в ситуации,

требующей решений, обязан его принимать.

Ответственность

за выполнение решений должна быть строго регламентирована. Нести ее должен тот,

кому принадлежит право полномочия, и кто обязан принимать решения. За все

решения коллегиальных органов ответственность несет их руководитель организации,

предприятия или соответствующего подразделения. В связи с этим все решения

коллегиальных органов (производственных совещаний) вступают в силу лишь после

утверждения руководителем.

Одним из

необходимых условий принятия решений является компетентность руководителя в

рассматриваемых вопросах. Привлечение руководителем специалистов для подготовки

решений по вопросам, требующим глубоких знаний по отдельным частным проблемам,

называется заимствованием компетенции, а разделение и передача подчиненным

части своих полномочий по принятию решений.

Управленческое

решение должно быть понятным исполнителям без каких-либо дополнительных

уточнений и разъяснений. Управленческое решение должно быть всесторонне

обоснованным, При поиске решения нужно просматривать все возможные варианты,

анализируя ситуацию с разных сторон, учитывая последствия каждого варианта, как

позитивные, так и негативные.

Таким

образом, из вышеизложенного следует, что управленческие решения должны

соответствовать ряду требований, таких как:

- научная обоснованность;

-

реальность управленческого решения;

-

политическая направленность;

- целевая

направленность;

-

количественная и качественная определенность;

-

правомочность;

-

законность;

-

своевременность;

-

обязательность выполнения;

-

компетентность руководителя;

-

всесторонняя обоснованность;

-

экономичность;

- гибкость;

-

понятность;

-

конкретность содержания.

1.4 Процесс

разработки и принятия управленческих решений

Принятие

решений обычно называют процессом. Это происходит, во-первых, потому, что

практически каждое управленческое решение определяет значительное число

последующих решений. С другой стороны, вмешательство реальной жизни приводит к

тому, что обычно планируется одно решение, а реализовывается - совершенно

другое. И, наконец, о принятии решений принято говорить, как о процессе,

вследствие его длительности, сложности и наличия целого ряда самостоятельных

этапов.

В рамках

рациональной модели можно выделить следующие этапы:

1.

Диагностика проблемы.

А).

Проблема - это ситуация, в которой поставленные ранее цели не достигнуты. Т.е.

при осуществлении контроля за достигнутыми результатами оказывается, что они

значительно хуже запланированных, соответственно, требуется принять

определенные меры по исправлению ситуации. Такой, достаточно естественный

способ управления называется управлением по рассогласованию. Управление по

рассогласованию является эффективным лишь при чисто количественном, заранее

хорошо предсказуемом развитии процесса;

Б).

Проблема - это возникновение потенциальной неиспользуемой возможности. Такое

управление называется управлением с упреждением и предназначено для случаев

качественного развития системы, например, появления новых элементов, их

свойств, связей и т.д. Разумеется, как это всегда бывает при появлении в

процессе креативных, творческих моментов, такой подход не только сложнее, но и

на порядок дороже.

Сказанное,

во-первых, означает, что в начале процесса разработки и принятия решения,

исходя из особенностей рассматриваемого объекта и его окружения, необходимо

принять решение относительно того, что в данном случае понимается под

проблемой. Кроме того, из данных определений понятия "проблема"

видно, что они базируются на формулировке целей, которую можно назвать нулевым

этапом процесса разработки и принятия решений.

Определение,

локализация проблемы обычно очень сложны. При анализе практически любого

хозяйственного объекта проступает настоящий клубок из них. Требуется найти

корневую проблему, приведшую ко всем остальным последствиям. Соответственно,

основные меры по преодолению негативных явлений будут направлены именно на ее

преодоление.

В связи со

сложностью диагностика проблемы является процессом, состоящим из ряда этапов:

- осознание

и установление симптомов затруднений или имеющихся неиспользуемых возможностей

(например, низкие прибыли, большие издержки, конфликты и т.д.);

- выявление

проблемы в общем виде, т.е. причин возникновения проблемы;

- сбор и

анализ внутренней и внешней информации, привлечение консультантов.

Важным

требованием становится отбор только релевантной информации, т.е. данных,

касающихся только конкретной проблемы, человека, цели или периода времени.

Очевидно, что чем меньше объем информации, тем, как правило, хуже качество

решений. Однако, рост привлекаемой информации приводит к резкому удорожанию

всего процесса разработки и принятия решений.

2.

Формулировка ограничений и критериев принятия решений.

Управленческие

решения должны быть реалистичными и эффективными. Для того чтобы решение было

реалистичным, необходимо, прежде всего, сформулировать имеющиеся ограничения. К

ним могут относиться внутренние ресурсы фирмы (трудовые, денежные,

технологические и т.д.), а также внешние ограничения (например, законы, уровень

развития науки и техники, конкурентная ситуация на рынке сбыта и т.д.).

Для того

чтобы оценить качество принимаемого решения, необходимо разработать систему

критериев, по которым оно будет оцениваться. Такие критерии, с одной стороны,

отражают имеющуюся систему целей, а с другой, - некоторые собственные

характеристики решений.

3.

Определение альтернатив.

Формирование

набора альтернативных решений выявленной проблемы является процессом в высшей

степени сложным и творческим. Частичная формализация этого процесса может быть

осуществлена с помощью различных модификаций метода мозгового штурма.

При

формировании множества альтернатив надо найти компромисс между полнотой этого

набора, с одной стороны, и реальностью и обозримостью задачи, с другой.

Конечно, чем ближе набор решений к своему наиболее полному варианту, тем больше

вероятность нахождения глобального оптимума или приближения к нему. Однако

сформировать все альтернативы в реальной ситуации невозможно не только из-за

дороговизны и объективных временных ограничений. Поэтому чаще процесс

формирования альтернатив оканчивают, как только найдено несколько перспективных

вариантов. Понятно, что чем сложнее и дороже процесс их разработке, тем меньше

их число, и, наоборот, чем ответственнее принимаемое решение - тем их больше.

Методы формирования

идей решений в порядке возрастания степени их новизны можно разбить на:

Заимствование

с адаптацией - готовое решение несколько корректируется с целью его большего

соответствия ситуации. Важным является то, сколько логических переходов или

изменений было сделано при их доработке;

Аналогий,

когда анализируется решение из абсолютно иной сферы деятельности, выявляются

его основные принципы и на их основе строится решение в требуемой области;

Качественно

новые решения.

4. Оценка

альтернатив.

Оценка каждой

из альтернатив осуществляется исходя из множества отобранных критериев. В

некоторых случаях часть из них может иметь количественный, а часть -

качественный характер.

5. Выбор

альтернативы.

Для решений

с четкой структурой методы выбора альтернатив содержаться в "Исследовании

операций". Одной из наиболее распространенных проблем, возникающих при

выборе таких управленческих решений, является множество требований,

предъявляемых к ним.

Основными

способами являются:

- свертка

критериев, т.е. конструирование на базе многих целей одной-единственной,

фиктивной, например, с помощью каких-либо арифметических действий;

-

определение тех вариантов, у которых улучшение ни одной из характеристик

невозможно без ухудшения других.

На

окончательный выбор между альтернативами сильнейшее влияние оказывает еще ряд

таких количественно трудно формализуемых факторов, как:

- имеющееся

число вариантов и качество их проработки;

-

длительность использования готовящегося решения и его регулярность;

- состав и

важность связанных с ним решений;

-

допустимость активизации решения, например, вследствие его непопулярности.

Все

предыдущие как формализуемые, так и не формализуемые критерии выбора исходили

из интересов объекта управления. Однако нельзя забывать о том, что у самого

менеджера тоже есть свои интересы. Поэтому иногда решающее значение на выбор

альтернативы имеет то, какова степень собственной моральной и материальной

удовлетворенности менеджера, связанной с этим решением.

6.

Реализация и контроль выполнения решений.

Важное

условие - признание коллективом. Для этого необходимо убеждать и привлекать

людей к принятию решений. Практика показывает, что в случае, если коллектив в

какой-то мере участвовал в подготовке варианта, считает его "своим",

сопротивление ходу его реализации значительно снижается.

Затем

начинается следующая фаза рассматриваемого этапа - контроль за ходом

реализации, т.е. установление обратной связи для изучения соответствия

фактических результатов с ожидавшимися.

Примечания:

А). При

практическом использовании этапы необязательно проходят в приведенной

очередности, возможны срывы, перескакивания, возвраты, сцепления, перекрытия и

запараллеливание;

Б). Чем

сложнее принимаемое решение, тем, как правило, более многоэтапным и

индивидуальным оказывается процесс его разработки и принятия;

В).

Практика показывает следующие наиболее распространенные ошибки при процессе

разработки управленческих решений:

- исходно

предпочтение оказывается одной альтернативе, остальные вне зависимости от их

качества встречают сопротивление;

- руководители

придерживают выбранного решения, даже если процесс реализации показывает их

ошибочность;

-

рискованные решения в основном вызываются нежеланием сбора дополнительной

информации и привычкой к чисто интуитивным методам;

-

наибольшее моральное сопротивление оказывается срочным и точным решениям,

особенно, если есть удовлетворительные по своим качествам варианты.

II. Разработка

управленческого решения в сфере оптимизации органов Федерального казначейства

2.1 Общая характеристика

организации и деятельности органов Федерального казначейства

Указом

Президента РФ от 8 декабря 1992 года №1556 был в принципиальном, а

постановлением Правительства России от 27 августа 1993 года № 864 в

организационном плане решен вопрос о создании Федерального казначейства в

составе Министерства финансов Российской Федерации.

В целях

проведения единой государственной бюджетной политики, эффективного управления

доходами и расходами в процессе исполнения Федерального бюджета Российской

Федерации, повышения оперативности в финансировании государственных программ,

усиления контроля поступления, целевого и экономного использования

государственных средств была образована в Российской Федерации единая

централизованная система органов Федерального казначейства.

Органы

казначейства являются юридическими лицами, имеют самостоятельные сметы

расходов, текущие счета в учреждениях банков для выполнения хозяйственных

функций, печати с изображением Государственного герба Российской Федерации и со

своим наименованием.

Органы

казначейства несут установленную законодательством ответственность за

невыполнение или ненадлежащее выполнение возложенных на них задач и подчиняются

своему вышестоящему органу и руководителю казначейства - начальнику Главного

Управления Федерального казначейства Российской Федерации.

Казначейство

информирует высшие законодательные и исполнительные органы государственной

власти и управления Российской Федерации ежемесячно, а Министра финансов

Российской Федерации - ежедневно о результатах исполнения республиканского

бюджета Российской Федерации, иных финансовых операциях Совета Министров - Правительства

Российской Федерации, а также о состоянии государственных внебюджетных фондов и

бюджетной системы Российской Федерации.

В

соответствии с Положением о Федеральном казначействе № 864 от 27 августа 1993

года, утвержденным постановлением Правительства РФ, главными задачами органов

казначейства являются:

организация,

осуществление и контроль за исполнением федерального бюджета Российской

Федерации, управление доходами и расходами этого бюджета на счетах казначейства

в банках, исходя из принципа единства кассы;

регулирование

финансовых отношений между федеральным бюджетом Российской Федерации и

государственными (федеральными) внебюджетными фондами, финансовое исполнение

этих фондов, контроль за поступлением и использованием внебюджетных средств;

осуществление

краткосрочного прогнозирования объемов государственных финансовых ресурсов, а

также оперативное управление этими ресурсами в пределах установленных на

соответствующий период государственных расходов;

сбор

обработка и анализ информации о состоянии государственных финансов,

представление высшим законодательным и исполнительным органам государственной

власти и управления Российской Федерации отчетности о финансовых операциях

Совета Министров - Правительства Российской Федерации по федеральному бюджету Российской

Федерации, государственных (федеральных) внебюджетных фондах, а также о

состоянии бюджетной системы Российской Федерации;

управление

и обслуживание совместно с Центральным Банком РФ и другими уполномоченными

банками государственного внутреннего и внешнего долга РФ;

разработка

методологических и инструктивных материалов, порядка ведения учетных операций

по вопросам, относящимся к компетенции казначейства, обязательных для органов

государственной власти и управления, предприятий, учреждений и организаций,

включая организации, распоряжающиеся средствами государственных (федеральных)

внебюджетных фондов, подготовка проекта бюджетной классификации, ведение

операций по учету государственной казны Российской Федерации.

С начала

2005 года Федеральное казначейство стало самостоятельной службой.

Постановлением Правительства Российской Федерации от 1 декабря 2004 года №703

«О Федеральном казначействе» признано утратившим силу действующее прежде

постановление Совета Министров-Правительства Российской Федерации от 27 августа

2003 года №864 «О Федеральном казначействе Российской Федерации». Утверждено

новое положение о Федеральном казначействе, согласно которому Федеральное

казначейство (Казначейство России) является федеральным органом исполнительной

власти (федеральной службой) и находится в ведении Министерства финансов

Российской Федерации.

Федеральное

казначейство, в соответствии с пунктом 4 данного Положения, осуществляет свою

деятельность непосредственно и через свои территориальные органы.

Приказом

Федерального казначейства от 29 марта 2005 года №55 утверждено Типовое

положение об Отделении Управления Федерального казначейства по субъекту

Российской Федерации.

Типовым

положением также установлено, что отделения Федерального казначейства являются

органами Федерального казначейства и находятся в непосредственном подчинении

Управления Федеральное казначейства по соответствующему субъекту Российской

Федерации.

Приказом

Федерального казначейства от 09 марта 2003 года №42 утверждены положения об

управлениях центрального аппарата Федерального казначейства. Каждое управление

является структурным подразделением центрального аппарата Федерального

казначейства.

Управления

центрального аппарата Федерального казначейства, в свою очередь состоят из

отделов, которые являются их структурными подразделениями.

В своей

деятельности казначейство руководствуется Конституцией Российской Федерации,

законами Российской Федерации, иными решениями Федерального Собрания Российской

Федерации, указами и распоряжениями Президента Российской Федерации,

постановлениями и распоряжениями Правительства Российской Федерации, Положением

о федеральном казначействе, а так же приказами и распоряжениями Министра

финансов Российской Федерации.

Органы

казначейства взаимодействуют с органами управления субъектов Российской

Федерации в процессе зачисления доходов и взаиморасчетов между бюджетами, а

также координации работы по созданию информационной базы о состоянии бюджетной

системы Российской Федерации.

2.2

Структура органов Федерального

казначейства

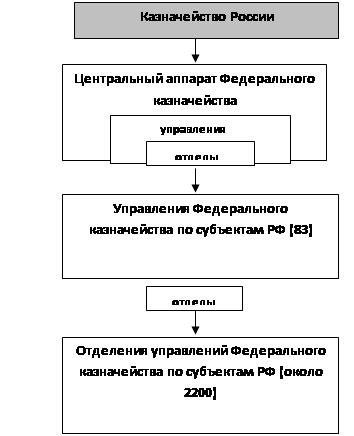

В настоящее

время система органов Федерального казначейства включает в себя центральный

аппарат Федерального казначейства (далее – ЦАФК), 83 управления Федерального

казначейства по всем субъектам Российской Федерации

(далее – УФК) и около 2200 отделений управлений Федерального казначейства по

районам, городам и районам в городах (далее – ОФК). Численность работающих в

казначейской системе составляет более 56 тысяч человек (Рис.1.).

Рис.1.

Существующая система органов Федерального казначейства

В состав

Управления Федерального казначейства по Ивановской области входят 22 отделения

Федерального казначейства.

Родниковское

отделение УФК по Ивановской области (далее - Отделение) включает следующие

подразделения:

отдел

расходов,

отдел

бюджетного учета и отчетности,

структурное

подразделение "Специалист по административной и кадровой работе".

Отделение возглавляет руководитель, назначаемый на должность и

освобождаемый от должности руководителем УФК по Ивановской области.

Руководитель

Отделения:

- руководит

работой Отделения на правах единоначалия;

-

представляет Отделение без доверенности во всех взаимоотношениях с

учреждениями, предприятиями и организациями;

- несет

персональную ответственность за выполнение возложенных на Отделение задач и

осуществление им своих функций;

-

координирует и контролирует деятельность всех отделов;

- проводит

мероприятия, направленные на обеспечение неуклонного соблюдения законов и

принимает меры к предупреждению нарушений действующего законодательства;

- проводит

работу по созданию работникам Отделения необходимых условий труда, соблюдению

ими техники безопасности, правил пожарной безопасности;

- издает в

пределах компетенции Отделения приказы;

-

обеспечивает соблюдение финансово-штатной дисциплины,

сохранность

денежных средств и материальных ценностей;

- ведет

прием граждан, рассматривает предложения, заявления и жалобы граждан и

принимает по ним необходимые меры;

- контроль

за соблюдением сроков подготовки ответов,

-

разрабатывает структуру Отделения;

-

составляет штатное расписание Отделения в пределах установленного фонда оплаты

труда и численности работников и представляет его на утверждение руководителю

УФК По Ивановской области;

- проводит

работу по подбору кадров, их расстановке, повышению квалификации;

- назначает

на должность и освобождает от должности работников Отделения;

-

представляет в установленном порядке особо отличившихся работников к присвоению

почетных званий и наград;

Работники

Отделения являются государственными гражданскими служащими. Права и обязанности работников Отделения, их социальные и правовые гарантии, связанные с исполнением

обязанностей, устанавливаются в соответствии с Федеральным Законом «О

государственной гражданской службе».

С момента

создания казначейской системы технологии, используемые Федеральным

казначейством, существенно изменились. Трудоемкость казначейских операций

постепенно снижается в связи с практической реализацией проекта «Модернизация

казначейской системы Российской Федерации». Внедрение принципиально нового

прикладного программного обеспечения Автоматизированной системы Федерального

казначейства (далее – АСФК) повлечет за собой устранение дублирования функций

между органами Федерального казначейства различных уровней (ЦАФК – первый

уровень, УФК – второй уровень, ОФК – третий уровень) и их рациональное

перераспределение.

Все эти

обстоятельства порождают необходимость оптимизации структуры и функций

Федерального казначейства

Оптимизация

разработана в соответствии с Конституцией Российской Федерации, Федеральными

законами и иными нормативными правовыми актами Российской Федерации, Указом

Президента Российской Федерации от 09.03.2004 № 314 «О системе и структуре

федеральных органов исполнительной власти», распоряжением Правительства

Российской Федерации от 25.10.2005 № 1789-р «О Концепции административной

реформы в Российской Федерации в 2006 - 2010 годах», Положением о Федеральном

казначействе, утвержденным постановлением Правительства Российской Федерации от

01.12.2004 № 703, Положениями об управлениях Федерального казначейства по

субъектам Российской Федерации, утвержденными приказом Минфина России от

04.03.2005 № 33н, и Типовым положением об Отделении Управления Федерального

казначейства субъекту Российской Федерации, утвержденным приказом Федерального

казначейства от 29.03.2005 № 55.

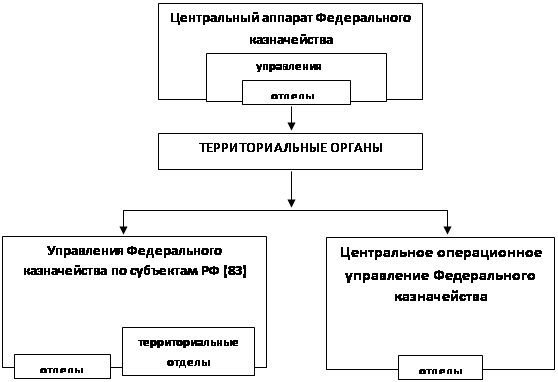

2.3 Цели и задачи оптимизации

Целями

оптимизации структуры и функций Федерального казначейства является:

- повышение

эффективности и результативности деятельности казначейской системы путем

исключения дублирования функций на разных уровнях органов Федерального

казначейства и сокращения излишних административно-хозяйственных расходов;

-

корректировка структуры Казначейства России путем создания межрегионального территориального

органа Федерального казначейства – центрального операционного управления

Федерального казначейства (далее – ЦОУФК) и изменение статуса ОФК путем закрепления

за ним правового положения территориально обособленного структурного

подразделения УФК (Рис 2.).

Рис.2.

Планируемая система органов Федерального казначейства

2.4 Принципы оптимизации

Основополагающими

принципами оптимизации структуры и функций Федерального казначейства являются:

- принцип законности и социальной справедливости, означающий

соблюдение прав и законных интересов работников казначейской системы, а так же

объективность и законность при проведении процедур оптимизации структуры ЦА ФК

и территориальных органов и высвобождения работников органов Федерального

казначейства;

- принцип

эффективности и результативности деятельности, заключающийся в выполнении Федеральным

казначейством в рамках установленных бюджетных полномочий своих функций, исходя

из необходимости достижения заданных результатов с использованием наименьшего

объема средств или достижения наилучшего результата с использованием

определенного бюджетом объема средств;

- принцип

безусловного обеспечения качества и сроков выполняемых функций, означающий, что

проводимые в ходе оптимизации структуры и функций мероприятия обеспечат

стабильную, качественную и своевременную реализацию возложенных на Федеральное

казначейство полномочий;

- принцип

поэтапного осуществления мероприятий по оптимизации структуры и функций

Федерального казначейства, означающий, что оптимизационные мероприятия

осуществляются в определенной очередности;

- принцип

территориальности, заключающийся в сохранении схемы размещения территориальных

органов Федерального казначейства, а также обеспечение клиентам по месту их

нахождения доступности к услугам Федерального казначейства.

2.5 Задачи оптимизации

Основными

задачами оптимизации структуры и функций Федерального казначейства являются:

- оптимизация

структуры, функциональной и организационной деятельности ЦАФК, УФК и ОФК;

-

сокращение количества получателей бюджетных средств по главе 100 «Федеральное

казначейство» на величину равную количеству ОФК;

-

сокращение расходов на содержание казначейской системы с учетом инфляции не

менее чем на 10 %.

2.6

Основные направления оптимизации структуры и функций Федерального казначейства

Оптимизация

структуры и функций Федерального казначейства будет осуществляться после

внедрения АСФК и затронет все уровни органов Федерального казначейства.

Оптимизация структуры и функций ЦАФК должна состоять в выделении

из общего состава функциональных задач, решаемых ЦА ФК, ряда

функциональных задач, связанных с операционной деятельностью, и обособление

решения таких задач в отдельно выделенном межрегиональном территориальном

органе Федерального казначейства – Центральном операционном управлении

Федерального казначейства.

Оптимизация структуры и функций УФК предполагает перераспределение

существующих функций Федерального казначейства, включение новых и исключение

части действующих функций на уровнях УФК и ОФК.

За УФК будет сохранен статус только получателя бюджетных средств.

Оптимизация структуры и функций ОФК должна привести к тому, что

ОФК будут преобразованы в отделы УФК (далее - территориальные отделы) основной

задачей которых станет осуществление взаимодействия с участниками бюджетного

процесса, при этом все остальные функции, решаемые ОФК в настоящее время, будут

переданы на уровень УФК.

В

необходимых случаях территориальным отделам будут делегированы отдельные

полномочия представителя нанимателя, с правом участия в гражданском обороте,

делегированием иных полномочий по функциональной деятельности

2.7 Этапы оптимизации

Оптимизация

структуры и функций Федерального казначейства осуществляется после внедрения в

промышленную эксплуатацию АСФК в три этапа.

На первом

этапе, выполняются следующие мероприятия:

-

проводится анализ существующей структуры и функций Федерального казначейства, с

целью определения дублирующих функций на разных уровнях органов Федерального

казначейства;

-

проводится определение и оценка эффективности и результативности деятельности

Федерального казначейства по состоянию до начала оптимизации;

- готовятся

предложения по подготовке новых и редакции действующих нормативных правовых

документов;

-

разрабатывается порядок осуществления контроля за ходом реализации оптимизационных

мероприятий и оценке их результатов;

-

проводится финансово-экономическое обоснование организационно-структурных

преобразований, осуществляемых в рамках настоящей Концепции.

На втором

этапе осуществляется:

- принятие

соответствующих нормативных правовых документов на уровне Федерального

казначейства после получения нормативных актов Минфина России;

- создание ЦОУ

ФК;

-

перераспределение, включение и исключение части функций на различных уровнях органов Федерального казначейства;

-

закрепление за ОФК статуса территориально обособленного структурного

подразделения УФК;

-

сокращение количества получателей бюджетных средств по главе 100 «Федеральное

казначейство» на величину равную количеству ОФК;

-

перераспределение штатной численности между структурными подразделениями

органов Федерального казначейства и самими этими органами;

-

сокращение расходов на содержание казначейской системы с учетом инфляции на 10

%;

- контроль

исполнения запланированных оптимизационных мероприятий.

На третьем

этапе выполняются следующие мероприятия:

-

осуществляется определение и оценка результатов проведенной оптимизации;

- проводится

анализ оценок эффективности и результативности деятельности Федерального

казначейства, определенных до и после оптимизации.

2.8 Ожидаемые результаты оптимизации

Главным

результатом оптимизации структуры и функций Федерального казначейства должно

стать повышение эффективности и результативности его деятельности за счет

перераспределения и исключения функций на различных уровнях органов

Федерального казначейства, уменьшения трудоемкости проводимых операций, а так

же сокращения излишних административно-хозяйственных расходов.

Заключение

Подводя

итог, сделаем следующие выводы:

1. Решение

- это выбор альтернативы. Необходимость принятия решений объясняется

сознательным и целенаправленным характером человеческой деятельности, возникает

на всех этапах процесса управления и составляет часть любой функции

менеджмента.

2. Принятие

управленческих решений в организациях имеет ряд отличий от выбора отдельного

человека, так как является не индивидуальным, а групповым процессом.

3. На

характер принимаемых решений огромное влияние оказывает степень полноты и

достоверной информации, которой располагает менеджер. В зависимости от этого

решения могут приниматься в условиях определенности (детерминированные решения)

и риска или неопределенности (вероятностные решения).

4.

Комплексный характер проблем современного менеджмента требует комплексного,

всестороннего их анализа, т.е. участия группы менеджеров и специалистов, что

приводит к расширению коллегиальных форм принятия решений.

5. Принятие

решения – не одномоментный акт, а результат процесса, имеющего определенную

продолжительность и структуру. Процесс принятия решений – циклическая

последовательность действий субъекта управления, направленных на разрешение

проблем организации и заключающихся в анализе ситуации, генерации альтернатив,

выборе из них наилучшей и ее реализации.

Органам

Федерального казначейства приходится принимать какие-либо решения, будь то

повседневные или неожиданные проблемы, грамотный руководитель должен не бояться

этих проблем, а спокойно изучать и решать их. Для более эффективного решения

проблем надо что бы:

- менеджер

был образован, начитан, развит и хорошо ориентировался в своей области;

- коллектив

(подчиненные) должны работать слажено и сообща;

- в

каких-то случаях менеджер должен консультироваться со своими подчиненными.

Литература

1.

Виханский О.С., Наумов А.И. «Менеджмент» учебник – 2002 г.

2.

Драчева Е.Л., Юликов Л.И. «Менеджмент» учебное пособие 2-е издание

– 2002 г.

3.

Литвак Б.Г. «Разработка управленческого решения» учебник 4-е

издание – 2003 г.

4.

Орлов А.И. «Учебник по менеджменту».

5.

Ременников В.В. Разработка управленческого решения. М.:

ЮНИТИ-ДАНА, 2000 г.

6.

Смирнов Э.А. Разработка управленческих решений. М.: ЮНИТИ-ДАНА,

2000 г.

7.

Титова Н.Л. «Процесс разработки и

принятия управленческих решений» Москва, 2004 г.

8.

Трейдш Д. «Менеджмент с точки зрения здравого смысла» - 1993 г.

9.

Фатхутдинов Р.А. Разработка управленческого решения. Учебник. М.,

2000 г.

10.

Бюджетный кодекс Российской Федерации //М: Проспект.1999г.160с.

11.

Налоговый кодекс Российской Федерации. Части первая и вторая. Официальный

текст. М.: Омега-Л. 2000.

12. Базарова Г.В. Роль

финансов в социально-экономическом развитии страны М.: Финансы и статистика,

1986г.

13. Комягин

Д.Л., Федеральное казначейство – из прошлого в будущее.//Финансы.1998.№7

14.

Меньшиков. Инфляция и кризис регулирования экономики//М:Мысль.1990.