Отчет по практике: Выбор оптимальной ценовой политики на предприятии

Федеральное агентство по образованию

ГОУ ВПО

всероссийский заочный финансово-экономический институт

Отчет о прохождении

производственной (преддипломной) практики

Выбор

оптимальной ценовой политики на предприятии

План-график прохождения производственной преддипломной практики

Цель практики: ознакомление с деятельностью организации.

Сбор, обработка и обобщение материала по выбору оптимальной ценовой политики

на предприятии на примере ООО «ДЛ - Холдинг»

Конкретные вопросы, подлежащие изучению:

1.

Дать технико-экономическую характеристику исследуемого объекта. Привести

основные экономические показатели объекта за последние 3 года.

2.

Собрать и проанализировать практический материал за последние 3 года

(2007-2009 гг.) по теме выпускной квалификационной работы ( 2 глава ВКР)

3.

По результатам анализа второй главы выявить проблемы. Вскрыть конкретные

недостатки исследуемого объекта.

4.

Сформулировать предложения по совершенствованию работы объекта в соответствии

с планом ВКР по 2-ой и 3-ей главе.

5.

Сделать экономическую постановку задачи для поиска оптимального решения

(для 3-ей главы)

Сроки прохождения практики: с 01.10 по 25.11.2010 г.

Отчет по практике предоставить до 30 ноября 2010 г.

Защита отчета (по расписанию) до 7 декабря 2010 г.

Содержание

1.Краткая технико-экономическая характеристика ООО «ДЛ-Холдинг».

2.Анализ ценовой политики ООО «ДЛ-Холдинг»

2.1 Анализ финансового состояния предприятия

2.2.Анализ цен и системы ценообразования

2.3 Анализ факторов, влияющих на ценовую политику предприятия

3.Проблемы и недостатки, выявленные в результате анализа

4.Мероприятия по совершенствованию ценовой политики предприятия

5.Экономическая постановка задачи для поиска оптимального решения

Список литературы

Приложения

1. Краткая

технико–экономическая характеристика ООО «ДЛ-Холдинг»

ООО «ДЛ-Холдинг» - официальный представитель ООО «Торгового дома «Кама»

и официальный дилер ведущих предприятий РФ и стран СНГ по выпуску автошин, таких

как ООО «Сибур-Русские шины», ХК «Амтел» ОАО «Белшина», ОАО «Днепрошина», а также

по продаже аккумуляторов марок «ВСА» ООО «Аккумуляторные технологии» г. Иркутск,

ОАО «Тюменский аккумуляторный завод» г. Тюмень, ОАО Кайнар г. Талды-Корган.

ООО «ДЛ-Холдинг» на протяжении 13

лет активно работает на рынке Российской Федерации и стран СНГ. Партнерами организации

являются: ОАО «ТНК», ОАО «Сургутнефтегаз», ОАО «НК «Славнефть», ОАО АНК «Башнефть»,

ООО ТД «Евразхолдинг», ООО ТД «Мечел», ОАО «Северсталь», ОАО «Сибнефть», ОАО «Газпром»

и многие другие. ООО «ДЛ-Холдинг» является лауреатом премии «Российский Национальный

Олимп» за 2005 год.

Основными видами деятельности ООО «ДЛ-Холдинг» по Уставу являются:

- деятельность агентов по оптовой торговле универсальным ассортиментом

товаров;

- оптово- розничная продажа торговля автомобильными деталями, узлами

и принадлежностями;

- организация перевозок, предоставление транспортных услуг, аренда

транспортных средств;

- и др.

Фактически организация осуществляет оптововую продажу автошин, автомобильных

дисков и аккумуляторов.

Учредителем является физическое лицо, доля вклада которого составляет

10 тыс. руб.

Юридический адрес общества: г.Уфа, ул. Революционная, 92/4.

В своей собственности ООО «ДЛ-Холдинг» арендует административное здание

- площадью 665 кв.м. и склад площадью 1780 кв.м., расположенных по адресу: г.Уфа,

Орджоникидзевский район, Площадка Маслоблока ОЛ НУНПЗ.

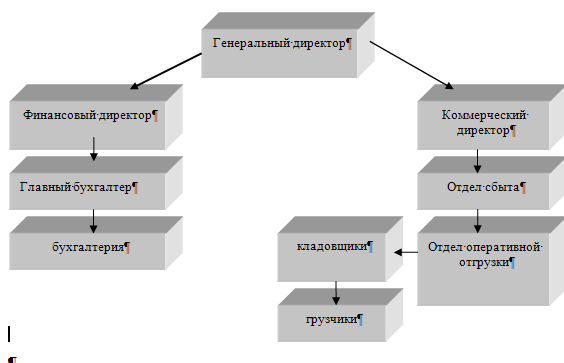

Организационная структура организации представлена на рисунке 1.1.

Рисунок 1.1. Организационная структура ООО «ДЛ-Холдинг»

Во главе предприятия стоит генеральный директор, которому подчиняются

коммерческий и финансовый директора.

Генеральный

директор общества без доверенности действует от имени Общества, в том числе дает

указания, обязательные для исполнения всеми работниками Общества. Права и обязанности

генерального директора по осуществлению руководства текущей деятельностью Общества

определяются Должностной инструкцией. К компетенции генерального директора Общества

относится:

-

осуществление оперативной работы Общества и формирование аппарата управления,

-

обеспечение составления отчетов, балансов, смет и планов Общества,

-

представление Общества перед третьими лицами,

-

распоряжение имуществом и средствами Общества и так далее.

Генеральному

директору непосредственно подчиняются финансовый и коммерческий директоры.

-

обеспечение потребности бизнеса в деньгах;

-

планирование и координация деятельности предприятия;

-

обеспечение эффективности организации;

-

обеспечение всех заинтересованных лиц информацией, необходимой для принятия решений.

-

обеспечение экономической безопасности предприятия.

Под

руководством финансового директора общества работает бухгалтерия, которую возглавляет

главный бухгалтер.

Бухгалтерский

учет ведут два бухгалтера, которые обрабатывают всю первичную документацию и составляют

бухгалтерскую отчетность. Согласно учетной политике, учет ведется путем двойной

записи на счетах бухгалтерского учета согласно рабочему плану счетов, утвержденному

Приказом Министерства Финансов РФ от 31.10.2000 года № 94н. Бухгалтерский учет имущества,

обязательств и хозяйственных операций ведется в рублях и копейках. Документирование

имущества, обязательств и хозяйственных операций, ведение отчетности осуществляется

на русском языке. Учет ведется на компьютере с применением бухгалтерских программ.

Бухгалтерский учет в организации ведется одновременно с налоговым учетом. При оформлении

хозяйственных операций применяются унифицированные формы первичных учетных документов,

утвержденные соответствующими постановлениями Госкомстата. При оформлении хозяйственных

операций, по которым не предусмотрены типовые формы первичных учетных документов

применяются формы первичных документов и формы внутренней отчетности, утвержденные

руководителем организации.

Коммерческий директор возглавляет службу сбыта.

Основными задачами отдела сбыта являются изучение спроса и установление

тесных контактов с потребителями продукции; поиск наиболее эффективных каналов и

форм реализации, отвечающих требованиям потребителей; обеспечение доставки продукции

потребителю в нужное время; контроль над ходом реализации продукции в целях снижения

коммерческих (внепроизводственных) издержек и ускорение оборачиваемости оборотных

средств.

Организация отдела сбыта ведется по признаку: «по видам товаров» и

требует специфических условий производства, сбыта, обслуживания в связи с множеством

товаров.

Структура отдела сбыта включает отдел оперативной отгрузки.

К производственным подразделениям отдела сбыта относится товарный склад,

на котором работают грузчики и кладовщики.

В таблице 1.1 показана структура и динамика основных экономических

показателей организации за 2007-2009 года.

Таблица 1.1 -Основные показатели

деятельности ООО «ДЛ-Холдинг»

| Показатели |

Сумма |

Абсолютное изменения ( |

Темп прироста (%) |

| 2007 год |

2008 год |

2009 год |

2008 год |

2009 год |

2008 год |

2009 год |

| 1. Выручка (нетто) от продажи товаров (работ, услуг), тыс. руб.) |

62863 |

59101 |

73958 |

-3762 |

14857 |

-6 |

25 |

| 2. Себестоимость проданных товаров (работ, услуг), тыс. руб.) |

62760 |

59036 |

70145 |

-3724 |

11109 |

-6 |

19 |

| 3. Прибыль (убыток) от реализации товара, тыс. руб.) |

103 |

65 |

3813 |

-38 |

3748 |

-37 |

5766 |

| 4. Чистая прибыль, тыс. руб.) |

78 |

53 |

24 |

-25 |

-29 |

-32 |

-55 |

| 5. Среднегодовая стоимость ОС, тыс. руб.) |

0 |

0 |

0 |

- |

- |

- |

- |

| 6. Фондоотдача |

0 |

0 |

0 |

- |

- |

- |

- |

| 7. Среднесписочная численность работников, чел. |

25 |

24 |

30 |

-1 |

6 |

-4 |

25 |

| 8. Производительность труда, руб. |

2515 |

2462 |

2465 |

-53 |

3 |

-2,1 |

0,1 |

| 9. Запасы, тыс. руб. |

2515 |

6344 |

4910 |

3829 |

-1434 |

152,2 |

-22,6 |

| 10. Дебиторская задолженность, тыс. руб. |

185,5 |

198 |

1755,5 |

12,5 |

1557,5 |

6,7 |

786,6 |

| 11. Кредиторская задолженность, тыс. руб |

309 |

471 |

2253,5 |

162 |

1782,5 |

52,4 |

378,4 |

| 12.Коэффициент оборачиваемости запасов |

25 |

9,3 |

15 |

-15,7 |

5,7 |

-62,8 |

61,3 |

| 13. Коэффициент оборачиваемости дебиторской задолженности |

339 |

298 |

42 |

-32 |

-256 |

-12,1 |

-85,9 |

| 14. Коэффициент оборачиваемости кредиторской задолженности |

203 |

125 |

33 |

-78 |

-92 |

-38,4 |

-73,6 |

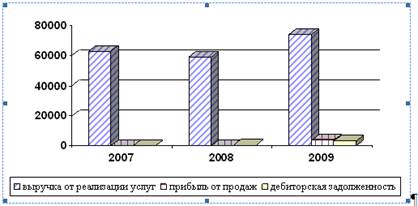

По приведенным в таблице 1.1 показателям можно сделать вывод о том,

что выручка, полученная ООО «ДЛ-Холдинг» за 2008 год от реализации продукции составила

59101 тыс. руб., что меньше на 3462 тыс. руб. (или на 6%), чем в 2007 году. В 2009

году выручка от реализации повысилась на 14857 тыс. руб. (или на 25%) по сравнению

с 2008 годом и составила в абсолютных показателях 73958 тыс. руб., то есть больше,

чем данные 2007 года. Причиной снижения выручки от

реализации в 2008 году является отсутствие маркетинговой политики на предприятии

в условиях жесткой конкуренции на рынке продажи деталями для автомашин. Возросший

интерес покупателей к продукции предприятия в 2009 году был достигнут за счет размещения

рекламы, а также применение скидок к товарам.

Себестоимость реализованного

товара в 2008 году составила 59036 тыс. руб., что на 3724 тыс. руб. (или на 6%)

меньше по сравнению с 2007 годом. В 2009 году данный показатель составил 70145 тыс.

руб. или на 11109 тыс. руб. (или 19%) больше чем в 2008 году. Следует здесь отметить,

что темпы роста товарооборота превышают темпы роста себестоимости товара, что положительно

характеризует финансовую деятельность организации.

Прибыль от реализации товара

за 2008 год составила 65 тыс. руб. – это меньше показателя предыдущего года соответственно

на 38 тыс.рублей и в 2009 году 3813 тыс. руб. или больше показателя предшествующего

периода соответственно на 3748 тыс. руб. Темп роста прибыли от реализации продукции

в 2008 году составил 63 % к уровню 2007 года, а также ниже темпов роста выручки

от реализации. В 2009 году отмечается резкий рост прибыли, в связи с тем, что выросла

выручка от продажи товаров и снизилась себестоимость проданных товаров.

Надо отметить, что производительность труда на предприятии составляет

около 2500 руб. на человека и сохраняется на этом уровне все три.

Далее таблица 1.1 показывает значительное снижение оборачиваемости

активов и пассивов предприятия. Так, к примеру, в 2007 году коэффициент оборачиваемости

запасов составил 9,3, то есть ниже чем в 2007 году(25 ) и в 2009 году (15 ). Это

объясняется тем, что в 2008 году на складе имелись запасы устаревших товаров и говорит

о не эффективности продаж продукции.

Коэффициент оборачиваемости дебиторской задолженности показывает скорость

ее оборота. С каждым годом её скорость уменьшается: если в 2007 году она составляла

185,5, то в 2008 году – 198, а в 2009 году – уже -1755,5, что очень негативно характеризует

деятельность предприятия.

В целом деятельность ООО «ДЛ-Холдинг»

можно признать эффективной, так как по результатам работы имеются положительные

показатели: повышение выручки от реализации продукции к концу 2009 г., увеличение

прибыльности сделок и размеров валюты баланса предприятия. Однако увеличение таких

показателей как дебиторской и кредиторской задолженности в дальнейшем может иметь

для ООО «ДЛ-Холдинг» негативные последствия. Это можно отчетливо наблюдать на рисунке

1.1.

Рисунок 1.1. Диаграмма динамики финансовых показателей ООО «ДЛ-Холдинг»

2. Анализ ценовой политики ООО «ДЛ-Холдинг»

2.1 Анализ финансового

состояния предприятия

На основе финансовой отчетности

за два года осуществлен анализ состава, структуры, динамики капитала и активов

предприятия за период 2007-2009гг.

Анализ баланса начинается с построения

аналитической таблицы, содержащей укрупненные (агрегированные) статьи – итоги активов

и пассивов (таблица 2.1).

В 2007 - 2009 годах организация

значительно увеличила вложения средств в осуществление своей деятельности. Об этом

свидетельствует рост величины валюты баланса за анализируемый период с 3531 тыс.

руб. до 9214 тыс. руб. , а также относительный показатель – темп прироста, который

составил в 2008 году 130,5%, в 2009 году 13,2%.

Таблица 2.1 - Состав, структура

и динамика активов и пассивов

| Наименование показателя |

2007 г. (тыс. руб.) |

Удельный вес, % |

2008 г. (тыс. руб.) |

Удельный вес, % |

2009 г. (тыс. руб.) |

Удельный вес, % |

Темп прироста, % |

Изменения в абсолютных величинах, тыс. руб. |

| 2008 г. |

2009 г. |

2008 г. |

2009 г. |

| Раздел I. Внеоборотные активы |

0 |

|

0 |

|

0 |

|

|

|

|

|

| Раздел II. Оборотные активы |

3531 |

100 |

8140 |

100 |

9214 |

100 |

130,5 |

13,2 |

4609 |

1074 |

| Запасы |

2515 |

71 |

6344 |

78 |

4910 |

53 |

152.2 |

-22.6 |

3829 |

-1434 |

| НДС |

453 |

13 |

1141 |

14 |

883 |

10 |

151.9 |

-22.6 |

688 |

-258 |

| Дебиторская задолженность |

152 |

4 |

244 |

3 |

3267 |

35 |

60.5 |

1238.9 |

92 |

3023 |

| Денежные средства |

411 |

12 |

411 |

5 |

154 |

2 |

0 |

-62.5 |

0 |

-257 |

| ИТОГО АКТИВОВ |

3531 |

100 |

8140 |

100 |

9214 |

100 |

130,5 |

13,2 |

4609 |

1074 |

| Раздел III. Капитал и резервы |

88 |

2,5 |

141 |

1,7 |

208 |

2,3 |

60,2 |

47,5 |

53 |

67 |

| Раздел IV. Долгосрочные обязательства |

- |

|

- |

|

- |

|

- |

- |

- |

- |

| Раздел V. Краткосрочные обязательства |

3443 |

97,5 |

7999 |

98,3 |

9006 |

97,7 |

132,3 |

12,6 |

4556 |

1007 |

| Займы и кредиты |

3000 |

85 |

7500 |

92.2 |

5000 |

54.2 |

150 |

-33.3 |

4500 |

-2500 |

| Кредиторская задолженность |

443 |

12.5 |

499 |

6.1 |

4006 |

43.5 |

12.6 |

702.8 |

56 |

3507 |

| ИТОГО ПАСИВОВ |

3531 |

100 |

8140 |

100 |

9214 |

100 |

130,5 |

13,2 |

4609 |

1074 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Величина активов возросла за

счет вложений в оборотные активы (в 2008 году на 4609 тыс. руб. или на 130,5%, в

2009 году на 1074 тыс. руб. или на 13,2%). Относительные показатели структуры актива

баланса отражают, что на 100% актив состоит из оборотных активов в течение всего

анализируемого периода.

Пассив баланса характеризуется

положительной динамикой итоговой величины раздела «Капитал и резервы» (в 2008 году

на 53 тыс. руб. и в 2009 году на 67 тыс. руб.), а также положительной динамикой

разделов «Краткосрочные обязательства» (в 2008 году на 4556 тыс. руб. и в 2009 году

на 1007 тыс. руб.). Понижение удельного веса в валюте баланса итоговой величины

раздела «Капитал и резервы» в 2008 году с 2,5% на начало анализируемого периода

до 1,7% к концу периода является отрицательным фактом, так как в этом проявляется

снижение укрепление финансовой независимости организации от заемного финансирования,

что повышает уровень финансовых рисков. Однако к концу 2009 года положение данного

показателя улучшилось и оно составило 2,3%.

В приложении 1 представлен детальный

анализ состава, структуры и динамики собственного и заемного капитала ООО «ДЛ-Холдинг»,

из которого следует, что расширение финансирования бизнеса происходило за счет краткосрочного

заемного капитала. Источником этого служит существенный прирост краткосрочных кредитов

(в 2008 году на 4556 тыс. руб. или на 132,3%, в 2009 году на 1007 тыс. руб. или

на 12,6%). Также в 2009 году по сравнению с 2008 годом существенно возросла кредиторская

задолженность – на 3507 тыс. руб. или на 702,8%. Такая ситуация говорит об ускорении

финансовой нестабильности организации и низком динамизме коммерческой деятельности.

При том долгосрочные обязательства в организации в течение анализируемого периода

отсутствуют полностью.

В таблице 2.2 более детально

представлены показатели краткосрочной задолженности ООО «ДЛ-Холдинг».

Величина краткосроченной задолженности

увеличилась на 56 тыс. руб. (на 12,6%) в 2008 году и на 3507 тыс. руб. (702,8%)

в 2009 году. Это связано с увеличением в 2008 году задолженности перед поставщиками

и подрядчиками – на 27 тыс. руб. (или на 6,3%) и в 2009 году - 2778 тыс. руб. (на

610,5%), а также в 2008 году задолженности перед персоналом – на 10 тыс. руб. (или

на 66,7%) и в 2009 году задолженности перед внебюджетным фондом на 7 тыс. руб.(или

на 77,8%) и перед бюджетом на 10 тыс. руб. (или на 100%). В целом существенных структурных

сдвигов в составе краткосрочной задолженности не наблюдается.

Таблица 2.2 - Состав, структура и динамика краткосрочных обязательств

| Наименование показателя |

2007 г. (тыс. руб.) |

Удельный вес, % |

2008 г. (тыс. руб.) |

Удельный вес, % |

2009 г. (тыс. руб.) |

Удельный вес, % |

Темп прироста, % |

Изменения в абсолютных величинах, тыс. руб. |

| 2008 г. |

2009 г. |

2008 г. |

2009 г. |

| 1. Поставщики и подрядчики |

428 |

96,6 |

455 |

91,2 |

3233 |

80,7 |

6,3 |

610,5 |

27 |

2778 |

| 2. Задолженность перед персоналом |

15 |

3,4 |

25 |

5,0 |

17 |

0,4 |

66,7 |

-32,0 |

10 |

-8 |

| 3. Задолженность перед внебюджетными фондами |

0 |

0 |

9 |

1,8 |

16 |

0,4 |

- |

77,8 |

9 |

7 |

| 4. Задолженность перед бюджетом |

0 |

0 |

10 |

2,0 |

20 |

0,5 |

- |

100,0 |

10 |

10 |

| 5. Прочие кредиторы |

0 |

0 |

0 |

|

720 |

18,0 |

- |

- |

0 |

720 |

| ВСЕГО КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ |

443 |

100 |

499 |

100 |

4006 |

100 |

12,6 |

702,8 |

56 |

3507 |

Исходя из методики расчета оборачиваемости (отдачи) собственного капитала

и обязательств, представленной в приложении 2, рассчитаны данные показатели и отражены

в таблице 2.3.

Таблица 2.3 - Показатели оборачиваемости (отдачи) собственного капитала

и обязательств

| Показатель |

Коэффициент оборачиваемости |

Средняя продолжительность одного оборота в днях |

| 2008 год |

2009 год |

Абсолютные изменения |

2008 год |

2009 год |

Абсолютные изменения |

| Собственный капитал |

516 |

424 |

-92 |

0,7 |

0,8 |

0,1 |

| Заемный капитал |

10 |

9 |

-1 |

35 |

41 |

6 |

| Кредиты и займы |

11 |

12 |

1 |

32 |

30 |

-2 |

| Кредиторская задолженность |

125 |

33 |

-93 |

3 |

11 |

8 |

| Задолженность поставщикам и подрядчикам |

134 |

40 |

-94 |

3 |

9 |

6 |

Из таблицы 2.3 можно наблюдать, что в 2009 году произошло снижение

оборачиваемости собственного капитала и заемных средств, за исключением кредитов

и займов. Причиной тому послужила увеличение среднегодовых показателей баланса в

2008 году большими темпами, чем выручка от продаж.

Анализ данных вышеприведенной

таблицы показал, что все показатели эффективности капитала (коэффициенты оборачиваемости)

(за исключением кредитов и займов) уменьшились, а, следовательно, отдача капитала

у организации низкая. Указанный коэффициент показывает, какую сумму выручку организация

получила на каждый рубль финансового источника того или иного вида.

Таким образом, в целом можно

констатировать о снижении эффективности использования капитала ООО «ДЛ-Холдинг»

и ухудшении финансовых результатов.

Далее в приложении 3 представлена

оценка величины чистых активов, из которой следует, что на конец анализируемого

периода величина чистых активов ООО «ДЛ-Холдинг» составила 208 тыс. руб., что на

67 тыс. руб. больше, чем на 01.01.2009, темп роста составил 47,5%. Положительная

динамика данного показателя свидетельствует о наращивании средств учредителей, участвующих

в формировании имущественного комплекса организации. В свою очередь это укрепляет

финансовую независимость ООО «ДЛ-Холдинг», повышает ее рыночную стоимость и способствует

повышению инвестиционной привлекательности.

Положительным моментом здесь

можно отметить то, что величина уставного капитала ООО «ДЛ-Холдинг» не превышает

чистые активы, то есть соблюдаются требования норм гражданского права: ст.99 ГК

РФ и ст. 20 Закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Анализ активов баланса организации

проведен в соответствии с данными таблицы, представленной в приложении 4.

Анализ показал, что показатели

в первом разделе активов отсутствуют. По итогам второго раздела баланса наблюдалась

положительная динамика. Величина оборотных активов ООО «ДЛ-Холдинг» на конец 2008

года составила 8140 тыс. руб., что на 4609 тыс. руб. ( или на 130,5%) больше 2007

года, и на конец 2009 года 9214 тыс. руб., что на 1074 тыс. руб. (или на 13,2%)

больше 2008 года.

Наибольший удельный вес в составе

оборотных активов занимают запасы, которые полностью состоят из «готовой продукции

и товаров». Их величина на конец 2007 года составила 2515 тыс. руб. (или 71,2%),

2008 года 6344 тыс. руб. (или 77,9%), 2009 года 4910 тыс. руб. (или 53,3%). При

этом темп прироста составил в 2008 году 152,2%, в 2009 году – 22,6%. Рост запасов свидетельствует о снижении степени производственно-коммерческого

риска по текущим операциям за счет дополнительной иммобилизации средств в остатки

товарно-материальных ресурсов.

Также существенный темп прироста

в 2008 году составил такой показатель как НДС - 151% (или на 688 тыс. руб.) и составил

сумму в размере 1141 тыс. руб., а в 2009 году показатель снизился – -258,% (или

на 22,6 тыс. руб.) и составил 883 тыс. руб.

Существенный рост удельного веса

в течение анализируемого периода показал такой показатель как «дебиторская краткосрочная

задолженность» с 4,3% до 35,5% в связи с тем, что на большую часть реализуемого

товара предприятие предоставляло отсрочку.

Сами денежные средства организации

уменьшилась в 2009 году на 257 тыс. руб. и их остаток на конец 2009 года составил

154 тыс. руб.

За 2009 год организация осуществила

дополнительные вложения в оборотные активы на 2841 тыс. руб., среднегодовая величина

которых составила в 2009 году 8677 тыс. руб. Увеличение произошло по всем видам

оборотных активов за исключением денежных средств, при этом наиболее существенно

возросли среднегодовые остатки краткосрочной дебиторской задолженности, которые

составили в 2009 году 3511 тыс. руб., что на 3313 тыс. руб. больше, чем в 2008 году.

В целом оборачиваемость повысилась, о чем свидетельствуют показатели оборачиваемости.

Так, увеличение оборота почти всех оборотных средств позитивно отразилось на значение

коэффициента оборачиваемости, который повысился на 19,1 и составил в 2009 году 42,

раза при его значении 35,6 раза в 2008 году.

О увеличении оборачиваемости

свидетельствуют также снижение средней продолжительности одного оборота в 2009 году

по сравнению с 2008 годом. В целом период оборота оборотных активов снизился на

15,8 дня, в том числе запасов на 0,9 дней, дебиторской задолженности на 92,9 дня.

Такая ситуация положительно характеризует деятельность ООО «ДЛ-Холдинг» в отношении

использования оборотных активов. Однако при этом период оборота денежных средств

повысилась на 81,7 дня.

Уровень ликвидности баланса ООО

«ДЛ-Холдинг» определена на основании группировки активов и пассивов бухгалтерского

баланса (таблица 2.4).

Таблица 2.4 – Группировка активов

и пассивов для оценки ликвидности

| Наименование показателя |

Строка баланса (форма № 1) |

2007 г. (тыс. руб.) |

2008 г. (тыс. руб.) |

2009 г. (тыс. руб.) |

Темп прироста, % |

Изменения в абсолютных величинах, тыс. руб. |

| 2008 г. |

2009 г. |

2008 г. |

2009 г. |

| Наиболее ликвидные активы (А1) |

250+260 |

411 |

411 |

154 |

0 |

-62,5 |

0 |

-257 |

| Быстро реализуемые активы (А2) |

240+270 |

152 |

244 |

3267 |

60,5 |

1238,9 |

92 |

3023 |

| Медленно реализуемые активы (А 3) |

210+220 |

2968 |

7485 |

5793 |

152,2 |

-22,6 |

4517 |

-1692 |

| Труднореализуемые активы (А4) |

190+230 |

- |

- |

- |

- |

- |

- |

- |

| Валюта актива баланса |

300 |

3531 |

8140 |

9214 |

130,5 |

13,2 |

4609 |

1074 |

| Наиболее срочные обязательства (П1) |

620 |

443 |

499 |

4006 |

12,6 |

702,8 |

56 |

3507 |

| Краткосрочные обязательства (П2) |

610 |

3000 |

7500 |

5000 |

150,0 |

-33,3 |

4500 |

-2500 |

| Долгосрочные обязательства (П3) |

590 |

- |

- |

- |

- |

- |

- |

- |

| Собственный капитал (П4) |

490+640 |

88 |

141 |

208 |

60,2 |

47,5 |

53 |

67 |

| Валюта пассива баланса |

700 |

3531 |

8140 |

9214 |

130,5 |

13,2 |

4609 |

1074 |

Исходя из представленных в таблице

2.4 показателей можно наблюдать, что на конец 2009 года в бухгалтерском балансе

организации наметилась положительная тенденция, направленная на повышение его ликвидности.

Однако баланс предприятия не является ликвидным,

поскольку не соблюдается два из четырех неравенств в 2007 – 2009 годах, то это А1

>= П1; А2 >= П2. В 2007 год А1=411 П1=443,

А2=152

П1=443,

А2=152  П2=3000; в 2008 году -А1=411

П2=3000; в 2008 году -А1=411 П1=499, А2=244

П1=499, А2=244  П2=7500; в 2009 году - А1=154

П2=7500; в 2009 году - А1=154 П1=4006, А2=3267

П1=4006, А2=3267  П2=5000

П2=5000

Далее на

основании данных группировок, статей актива и пассива баланса произведен рассчет

коэффициентов ликвидности организации и отражен в таблице 2.5.

Таблица 2.5 - Показатели ликвидности

| Наименование |

|

2007 год |

2008 год |

2009 год |

| Нормативное значение |

| Коэффициент абсолютной ликвидности |

>0,2 |

0,119 |

0,051 |

0,017 |

| Коэффициент быстрой ликвидности |

>1 |

0,119 |

0,051 |

0,017 |

| Коэффициент текущей ликвидности |

>=2 |

1,026 |

1,018 |

1,023 |

После проведения коэффициентного

анализа ликвидности можно сказать, что все коэффициенты ликвидности ниже нормативных

коэффициентов. Данное обстоятельство связано с тем, что организация использует для

своей деятельности кредиты банков и заемные средства, а также тем что ООО «ДЛ-Холдинг»,

несмотря на получение прибыли в 2007-2009 годах, не может на данном этапе хоть в

какой-то мере существенно влиять данными средствами на показатели своей ликвидности

по причине их недостаточности.

Далее представлен расчет коэффициентов

финансовой устойчивости организации, который занесен в таблицу 2.6.

Таблица 2.6 –Коэффициенты, характеризующие

финансовую устойчивость

| Показатель |

Нормативное значение |

2007 год |

2008 год |

2009 год |

Изменения в абсолютных величинах, тыс. руб. |

| 2008 г. |

2009 г. |

| 1. Коэффициент обеспеченности оборотных активов собственными средствами |

>0,1 |

0,025 |

0,017 |

0,023 |

-0,008 |

0,006 |

| 2. Коэффициент финансовой независимости (автономии) |

>0,5 |

0,025 |

0,017 |

0,023 |

-0,008 |

0,006 |

| 3. Коэффициент обеспеченности запасов собственными средствами |

0,6-0,8 |

0,035 |

0,022 |

0,042 |

-0,013 |

0,02 |

| 4. Коэффициент финансирования |

>=1 |

0,025 |

0,018 |

0,023 |

-0,007 |

0,005 |

| 5. Коэффициент финансовой устойчивости |

0,6-0,8 |

0,025 |

0,017 |

0,023 |

-0,008 |

0,006 |

Как видно из таблицы 2.6 в течение

анализируемого периода ни один из коэффициентов финансовой устойчивости организации

не укладываются в оптимальное значение. Коэффициент финансовой независимости (автономии)

ежегодно соответствует показателю 0,02 и свидетельствует о том, что удельный вес

собственного капитала очень мал относительно состава валюты баланса, и характеризует

организацию с негативной стороны. Об этом же свидетельствует и такие коэффициенты

как обеспеченности собственными источниками финансирования, а также коэффициент

финансовой устойчивости, то есть в организации не применяется принцип самофинансирования.

В отношении коэффициента обеспеченности

запасов собственными средствами можно констатировать также отрицательный момент,

создающий ситуацию возникновения риска, связанного с финансированием медленно реализуемых

материальных активов за счет заемных средств.

Коэффициент финансирования не

достигает нормативного значения на протяжении всего периода более чем на 0,08 ед.,

то есть подтверждая факт финансирования организации в большей части за счет заемных

средств.

Итак, высокая

доля заемных средств в структуре пассивов ООО «ДЛ-Холдинг» отрицательно сказывается

на конечных показателях финансовой устойчивости и платежеспособности для сглаживания,

которого требуется хорошая организация системы риск-менеджмента.

Далее произведен расчет показателей

рентабельности предприятия.

Все данные представлены в таблице

2.7.

Анализ показателей рентабельности

деятельности показывает снижение показателя экономической рентабельности, финансовой

рентабельности и повышение рентабельности продаж и рентабельности продукции.

Таблица 2.7 - Анализ рентабельности (%)

| Показатель |

2007 год |

2008 год |

2009 год |

| Рентабельность общих активов (ROA) (экономическая рентабельность),% |

2,3 |

0,9 |

0,3 |

| Рентабельность собственного капитала (ROE) (финансовая рентабельность),

% |

103.3 |

46,3 |

13,7 |

| Рентабельность продаж (ROS), % |

0,2 |

0,1 |

1,8 |

| Рентабельность продукции, % |

0,2 |

0,1 |

1,9 |

Данное снижение обусловлено снижением

прибыли организации и повышением размера собственного капитала.

Повышение же рентабельности продукции

говорит о улучшении эффективности хозяйствования, что дало возможность при более

низком уровне роста выручки получать большую валовую прибыль.

Таким образом, по результатам

анализа финансового состояния организации можно сделать следующие выводы: имущественное

положение предприятия упрочилось, в целом предприятия ликвидно, рентабельно и динамично

развивается.

2.2 Анализ цен и системы ценообразования

ООО «ДЛ-Холдинг» реализует аккумуляторы и автошины на весь модельный ряд автомобильной и сельскохозяйственной техники.

Процессом ценообразования на предприятии занимается финансовый директор

совместно с бухгалтерией.

Анализ организации по продаже номенклатуры продукции

характеризуется следующими показателями в динамике, отраженными в таблице 2.8.

Таблица 2.8 - Объем продаж в натуральных единицах

(штук)

| Продукт |

22007 год |

22008 год |

2009 год |

Изменения абсолютные |

Темп прироста |

|

2008

год

|

2009 год |

2008 год, % |

2009 год, % |

| с/х шины |

2627 |

1720 |

1314 |

-907 |

-406 |

-35 |

-24 |

| Диски |

2809 |

2320 |

2300 |

-489 |

-20 |

-17 |

-1 |

| Легковые автошины |

5970 |

5990 |

6900 |

20 |

910 |

0 |

15 |

| Грузовые автошины |

4690 |

3308 |

4580 |

-1382 |

1272 |

-29 |

38 |

| Аккумуляторы |

7020 |

6310 |

6360 |

-710 |

50 |

-10 |

1 |

Из таблицы видно, что в 2008 году сократился объем продажи почти всей

продукции : с/х шин на 907 шт. (или на 35%), дисков на 489 шт.(или на 17%) и грузовых

автошин на 1382 шт. (или 29%), аккумуляторов на 710 шт. (или на 10%). Только позиция

шин легковых автомашин пользовалась устойчивым спросом и более того увеличилась

на 20 шт.

В 2009 году положение по реализации продукции значительно улучшилось

по причине предоставления покупателям дополнительных скидок. В результате данной

политики количество проданных грузовых автошин составило в размере 4580 шт, что

на 1272 шт. (или на 38%) больше, чем в 2008 году. При этом спрос на с/х шины и диски

продолжал падать соответственно на 406 шт. (24%) и 20 шт.(1%).

Удельный вес каждого вида товара в общем объеме реализации представлено

на рисунке 2.3.

Рисунок 2.3. Товарооборот продукции за анализируемый период

Информация о ценах реализации и ценах приобретения представлены в таблицах

2.9 и 2.10.

Таблица 2.9 - Средняя цена реализации на предлагаемую продукцию

предприятием (руб.)

| Наименование продукции |

2007 г. |

2008 г. |

2009 г. |

Изменения абсолютные |

Темпы роста, % |

| 2008 г. |

2009 г. |

2008 г. |

2009 г. |

| с/х шины |

3775 |

4530 |

4840 |

755 |

310 |

120 |

107 |

| Диски |

901 |

1108 |

1155 |

207 |

47 |

123 |

104 |

| Легковые шины |

2383 |

2645 |

3095 |

262 |

450 |

111 |

117 |

| Грузовые шины |

5360 |

6700 |

6785 |

1340 |

85 |

125 |

101 |

| аккумуляторы |

1574 |

1700 |

1967 |

126 |

267 |

108 |

116 |

Данные таблицы 2.10 говорят о

высоких темпах роста цены реализации продукции, предлагаемой анализируемым предприятием.

Это прежде всего вызвано резкими изменениями в себестоимости цены продажи, как следствие

удорожание самой продукции и высокие тарифы транспортных компаний.

Таблица 2.10 - Средняя цена приобретения

на предлагаемую продукцию предприятием (руб.)

| Наименование продукции |

2007 г. |

2008 г. |

2009 г. |

Изменения абсолютные |

Темпы роста, % |

| 2008 г. |

2009 г. |

2008 г. |

2009 г. |

| с/х шины |

2794 |

3409 |

3876 |

615 |

467 |

122 |

114 |

| диски |

665 |

811 |

924 |

146 |

113 |

122 |

114 |

| Легковые шины |

1733 |

1924 |

2476 |

191 |

552 |

111 |

129 |

| Грузовые шины |

3962 |

4953 |

5428 |

961 |

475 |

125 |

110 |

| аккумуляторы |

1176 |

1270 |

1568 |

940 |

298 |

108 |

123 |

Рассчитаем коэффициент наценки по отношению к себестоимости для определения

верхней границы наценки на продаваемую продукцию.

Данные расчета разместим в таблице

2.11.

Таблица 2.11 - Расчет коэффициент наценки по отношению к себестоимости

| Наименование статей |

2007 г. |

2008 г. |

2009 г. |

Изменения абсолютные |

| 2008 г. |

2009 г. |

| с/х шины |

35 |

33 |

25 |

-2 |

-8 |

| диски |

35 |

37 |

25 |

2 |

-12 |

| Легковые шины |

38 |

37 |

25 |

-1 |

-12 |

| Грузовые шины |

35 |

35 |

25 |

0 |

-10 |

| аккумуляторы |

34 |

34 |

25 |

0 |

-9 |

Таким образом, на предприятии прослеживается тенденция к спаду наценки,

что вызвано, прежде всего, с ростом конкурентов на рынке сбыта продукции.

Таблица 2.12 - Расчет коэффициента

наценки по отношению к цене реализации

| Наименование статей |

2007 г. |

2008 г. |

2009 г. |

Изменения абсолютные |

| 2008 г. |

2009 г. |

| с/х шины |

26 |

25 |

20 |

-1 |

-5 |

| диски |

26 |

27 |

20 |

1 |

-7 |

| Легковые шины |

27 |

27 |

20 |

0 |

-7 |

| Грузовые шины |

26 |

26 |

20 |

0 |

-6 |

| аккумуляторы |

25 |

25 |

20 |

0 |

-5 |

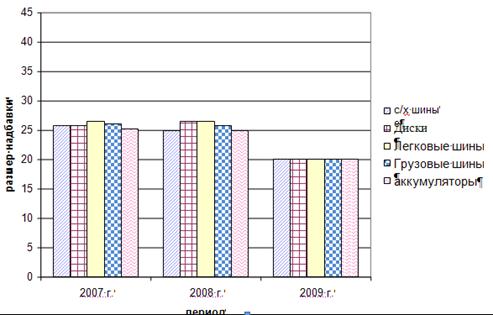

Нижний уровень наценки, которая организация может установить при данных

ценах реализации, отражены в таблице 2.12. В этой таблице имеют место тенденция

спада коэффициента. Наиболее выгодной для предприятия является поставка легковых

шин, так как они дают максимальную возможность увеличить прибыль на анализируемом

предприятии (рис. 2.4).

Рисунок 2.4. Диапазон наценок на продаваемый товар

Естественно, что при проведении политики колебания цен в диапазоне

верхних и нижних границ коэффициент повышения цены от продажи будет различным при

его подсчете до снижения цены и после ее снижения. В рассматриваемом случае реальный

и первоначальные коэффициенты равны, поэтому у анализируемое предприятие нет возможности

варьировать по цене.

В связи со спецификой деятельности (торговля) анализируемое предприятие

в своей деятельности, в качестве стратегии ценообразования использует «издержки

плюс накидка». На практике цену на предлагаемый товар продавцом приходится всегда

варьировать для достижения необходимого объема, поэтому используется дополнительный

метод ценообразование стимулирующий покупателя – это установление цен со скидками

и зачетами.

На

предприятие используются так же рыночные методы ценообразования. Ценность товара

для каждого покупателя определяется индивидуально. Проблема тактического ценообразования

может быть рассмотрена под углом расхождения установленной цены на продукт (по каталогу,

прайс-листу), цены по счету и фактической цены сделки. Расхождение упомянутых величин

может быть очень существенным, и не соответствовать стратегическим целям организации.

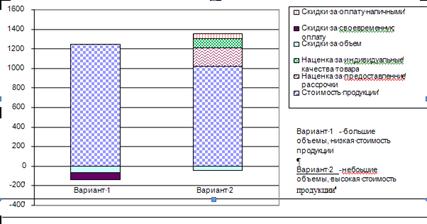

Сравнительный анализ стоимости продукции и прибыльность сделки для

двух покупателей представлен на рисунке 2.5.

Таким образом, анализ конечных цен продаж согласно рисунка 2.5 показал,

что факторами, влияющими на конечную прибыль, оказались: скидки за большой объем,

скидки за оплату наличными, скидки за своевременную оплату и кредитные условия.

При работе с постоянными клиентами учитываются дополнительные скидки:

скидки постоянным клиентам; кредитные условия (отсрочка платежа); предоставление

бесплатных образцов продукции; надбавка за нестандартное исполнение товара; надбавка

за срочность исполнения заказа; оплата доставки товара.

Рисунок 2.5. Сравнительный анализ стоимости продукции и прибыльность

сделки для двух покупателей.

Использование затратного метода ценообразования без анализа рыночных

составляющих не позволяет эффективно осуществлять ценовую политику. Этот метод больше

подходят для обоснования базисной цены, которая должна ответить на вопрос: можно

или нельзя выходить на рынок с данным товаром, чем для определения окончательной

продажной цены.

Обычные бухгалтерские системы не в состоянии предоставить верную информацию,

поэтому для заключенных сделок часто сложно оценить, насколько цена могла бы быть

выше, а для упущенных сделок в числе первых причин провала всегда предполагают слишком

высокую цену: создается впечатление, что цены завышены.

Недостаток внимания к тактическому ценообразованию может привести не

только к сниженной фактической цене продаж, но и к снижению объема продаж. Не обходимо

учесть, что предоставление скидок при приобретении дорогого товара, будет восприниматься

потребителями как сигнал ухудшение качества, что приведет к позиционированию данного

товара наравне с его значительно менее дорогими заменителями.

2.3 Анализ факторов, влияющих на ценовую

политику предприятия

Рынок по продаже автошин, дисков, аккумуляторов города Уфы имеет выраженные

черты рынка монополистической конкуренции. Это проявляется прежде всего в:

- большом количестве фирм занимающиеся аналогичным видом деятельности

и острой конкурентной борьбе,

- дифференциации ассортимента и сопутствующих услуг,

- наличии неценовой конкуренции (широкая реклама в СМИ, световая и

др. виды реклам);

- легкости проникновения на рынок.

Проанализируем более подробно такие факторы,

влияющие на ценовую политику предприятия ООО»ДЛ-Холдинг» как спрос, конкуренция,

поставщики и потребители.

Проанализируем более подробно такие факторы,

влияющие на ценовую политику предприятия ООО»ДЛ-Холдинг» как спрос, конкуренция,

поставщики и потребители.

1.

Спрос.

Существенным параметром спроса является его эластичность. Для определения

эластичности спроса используют коэффициент эластичности

спроса по цене, который определяется по формуле:

,

,

где ЕрD – коэффициент эластичности спроса,

∆Q-изменение величины спроса

(в %),

∆Р – изменение цены (в %).

Проведем расчет коэффициента эластичности спроса по цене на данные

группы товаров.

К примеру, в 2007 году средняя цена на с/х шины в ООО «ДЛ-Холдинг»

составляла 3775 руб. Это давало возможность реализовывать 2627 шт. в год. В 2008

году цена товара поднялась до 4530 тыс. руб. или на 20% Это снизило средний объем

продаж до 1720 штук или на 35 %.

Коэффициент эластичности спроса по цене для с/х шин: -35/20 = 1,75.

Так как абсолютная величина показателя ценовой эластичности спроса

больше 1, то мы имеем дело с относительно эластичным спросом. Иными словами, изменение

цены в данном случае приведет к большему количественному изменению величины спроса.

Значения коэффициента эластичности

спроса по цене для всего ассортимента ООО «ДЛ-Холдинг» представлен в таблице. 2.13.

Таблица 2.13 - Расчет коэффициента эластичности спроса по цене для всего ассортимента ООО «ДЛ-Холдинг»

| Наименование продукции |

Темпы прироста спроса, % |

Темпы прироста цены, % |

Коэффициент эластичности цены |

| 2008 г. |

2009 г. |

2008 г. |

2009 г. |

2008 г. |

2009 г. |

| с/х шины |

-35 |

-24 |

20 |

7 |

1,7 |

3,4 |

| Диски |

-17 |

-1 |

23 |

4 |

0,7 |

0,3 |

| Легковые шины |

0 |

15 |

11 |

17 |

0 |

0,9 |

| Грузовые шины |

-29 |

38 |

25 |

1 |

1,2 |

38,0 |

| аккумуляторы |

-10 |

1 |

8 |

16 |

1,2 |

0,1 |

Анализ таблицы 2.13 показал, что в 2008-2009 гг. на диски и легковые

шины спрос оказался не эластичным, поскольку коэффициент эластичности цены составляет

меньше 1. Другими словами, даже увеличение наценок

на данную группу товаров не влечет к снижению спроса на них. Это и логично, поскольку

количество приобретаемых легковых автомобилей ежегодно увеличивается. Но коэффициент

эластичности изменяется неоднозначно, в 2008 году на с/х шины (ЕрD=1,7), а в 2009 году на грузовые щины (ЕрD =38), то есть спрос на указанный товар эластичный, то есть солидное удорожание товара уже снижает спрос. Цена никак

не повлияла на спрос таких групп товаров как в 2008 году легковые шины (ЕрD=0) и в 2009 году аккумуляторы (ЕрD=0,1).

В целом можно говорить о том, что спрос на товары ООО «ДЛ-Холдинг»

является устойчивым, однако, в ценовой политике не учитывается соотношение спроса

и цены на товар, что не позволяет предприятию более эластично реагировать на спрос

продукции для получения максимальной доходности.

2. Конкуренция.

В Уфе несколько предприятий занимающихся продажей автошин, каждая из

которых обладает небольшой долей всего рынка. Поэтому каждая из этих фирм имеет

весьма ограниченный контроль над рыночной ценой. Удельный вес в общем объеме товарооборота

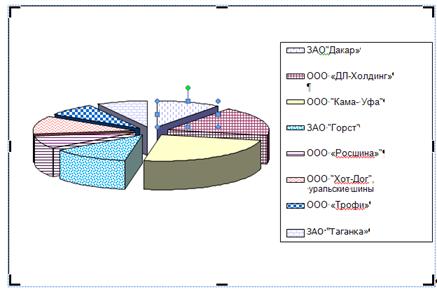

по расширенному ассортименту представлена на рисунке 2.6.

Рисунок 2.6. Предприятия, занимающие определенную долю на рынке сбыта

продукции

Одним из основных конкурентов на рынке г. Уфы является предприятие

ООО «Кама-Уфа». Преимуществом данного конкурента является то, что он более опытный

продавец рассматриваемой продукции, а, следовательно, имеет более совершенную маркетинговую

политику. Более того данный конкурент имеет приближенный ассортимент продукции в

сравнении с ООО «ДЛ-Холдинг» и цены данной фирмы незначительно ниже цен анализируемого

предприятия.

Суть неценовой конкуренции заключается в том, что «соперничество» между

фирмами проявляется не только в повышении или понижении цен на свои товары, но и

в таких важнейших неценовых факторах как реклама, PR (паблик рилейшнз) и др.

В настоящее время не существует серьезных препятствий для «вхождения»

на рынок для продажи автошин. Наличие стартового капитала, необходимых документов

(лицензий, сертификатов и др.) позволят любому желающему начать свое дело. Но, несмотря

на простоту и легкость выхода на данный рынок, лишь единицы, выполняют дилерские

обязательства перед производителями, и остаются на долгое время конкурентно-способными.

3.Поставщики.

Таблица.2.13 - Выбор поставщика аккумуляторов

|

№

п/п

|

Наимен-е |

Прим-е |

изготовитель |

гарантия |

Изменение цены в зависимости от объема приобретения |

| До 50 тыс.руб |

от 50 тыс.руб |

от 100 тыс.руб |

| 1 |

6СТ-190 А с/з |

КамАЗ,

МАЗ

|

Аккумуляторные технологии |

12 |

2595,01 |

2520,01 |

2445,01 |

| 2 |

6СТ-190 А с/з |

КамАЗ,

МАЗ

|

Саратовский АЗ |

12 |

2710,01 |

2635,01 |

2560,01 |

| 3 |

6СТ-190 АП

с/з

|

КамАЗ,

МАЗ

|

Тюменский АЗ |

12 |

2735,01 |

2655,01 |

2580,01 |

| 4 |

6СТ-190 А с/з |

КамАЗ,

МАЗ

|

Кайнар ОАО |

12 |

2265,01 |

2195,01 |

2135,01 |

Поставщиками предприятия являются ведущие предприятия РФ и стран СНГ

по выпуску автошин, аккумуляторов, дисков. Рассмотрим деятельность предприятия при

выборе поставщиков.

По результатам анализа, приведенного в таблице 2.13 становиться очевидным:

что наиболее предпочтительным оказывается поставщик Тюменский АЗ, потому что он

предлагает одно из самых выгодных предложений по цене аккумуляторов в розничной

торговле, а при оптовых продажах пользоваться продукцией Кайнар ОАО. Аналогично

проведем анализ поставщиков легковых автошин (таблица 2.14). Из таблицы 2.14 видно,

что при продаже автошин марки 205/70R – 14б/к, представлен широкий спектр цен производителей.

Наибольшую цену имеет товар производителя РОСАВА, низкая цена у ВШЗ, далее идут:

Волтайр, БШК,

Таблица.2.14 - Выбор поставщика легковых

автошин

|

№

п/п

|

Наименование |

Прим-е |

изготовитель |

Изменение цены в зависимости от объема приобретения |

| до 20 тыс.руб |

от 20 тыс.руб |

| 1 |

205/70R -14б/к |

волга |

Волтайр |

1035,01 |

966,01 |

| БШК |

1125,01 |

1052,01 |

| РОСАВА |

1185,01 |

1110,01 |

| ВШЗ |

905,01 |

844,01 |

| Киров |

1145,01 |

1071,01 |

| 2 |

185/65R-14 б/к |

ВАЗ |

МАТАДОР |

1135,01 |

1059,01 |

| УШЗ |

960,01 |

898,01 |

| БШК |

890,01 |

830,01 |

| РОСАВА |

970,01 |

905,01 |

| Амтел |

1165,01 |

1088,01 |

| Киров |

860,01 |

800,01 |

| ОШЗ |

710,01 |

663,01 |

| 3 |

175/70R-13 б/к |

ВАЗ |

ЯШЗ |

760,01 |

697,01 |

| БШК |

710,01 |

667,01 |

| РОСАВА |

740,01 |

711,01 |

| Амтел |

915,01 |

849,01 |

| Киров |

720,01 |

672,01 |

| КрШЗ |

610,01 |

568,01 |

Следующая позиция таблицы автошина 185/65R – 14 для ВАЗ. Высокая цена

у производителя Амтел, МАТАДОР, далее следуют производители РОСАВА, УШЗ, БШК, Киров

и ОШЗ. Следующая позиция таблицы. Высокая цена у производителя Амтел, ЯШЗ на автошину

175/70R-13, далее - РОСАВА, Киров, БШК, МШЗ и КрШЗ.

Таким образом, можно сделать вывод, что высокие цены на товар у следующих

производителей: Амтел, РОСАВА, МАТАДОР, низкие - Киров, БШК, ОШЗ, КрШЗ.

Таблица.2.15 - Выбор поставщика автошин

на грузовые машины

|

№

п/п

|

Наименование |

Марка |

Применение |

Изгот-ель |

Изменение цены в зависимости от объема приобретения |

| до 20 тыс.руб |

от 20 тыс.руб |

от 50 тыс.руб |

| 1 |

370-508 (14,00-20) |

ОИ-25 |

УРАЛ |

АШК |

5605,01 |

5495,01 |

5385,01 |

| ОИ-25 |

УРАЛ |

Волтайр |

7280,01 |

7140,01 |

7000,01 |

| Я-307 |

Автогрейд |

БШК |

8065,01 |

7910,01 |

7750,01 |

| Я-307 |

Автогрейд |

ВШЗ |

6785,01 |

6655,01 |

6525,01 |

| 2 |

300R-508 (11,00R-20) |

И-111АМ |

МАЗ, ИКАРУС |

БШК |

4885,01 |

4785,01 |

4695,01 |

| И-111АМ |

МАЗ, ИКАРУС |

Днепрошина |

4985,01 |

4890,01 |

4790,01 |

| И-111АМ |

МАЗ, ИКАРУС |

РОСАВА |

4915,01 |

4820,01 |

4720,01 |

| Д-ЗМА |

МАЗ, ИКАРУС |

ЯШЗ |

5610,01 |

5500,01 |

5390,01 |

| 2 |

260R-508 (9,00R-20) |

ИМ-142БМ |

КамАЗ,ЗИЛ |

ВШЗ |

3100,01 |

3040,01 |

2980,01 |

| ИМ-142БМ |

КамАЗ,ЗИЛ |

БШК |

3525,01 |

3455,01 |

3390,01 |

| ИМ-142БМ |

КамАЗ,ЗИЛ |

ОШЗ |

3570,01 |

3495,01 |

3435,01 |

| ИМ-142БМ |

КамАЗ,ЗИЛ |

АШК |

3380,01 |

3315,01 |

3250,01 |

| ИМ-142БМ |

КамАЗ,ЗИЛ |

Днепрошина |

3490,01 |

3325,01 |

3255,01 |

| ИМ-142БМ |

КамАЗ,ЗИЛ |

РОСАВА |

3485,01 |

3415,01 |

3350,01 |

| ВИ-244-1 |

КамАЗ,ЗИЛ |

УШЗ |

3160,01 |

3095,01 |

3040,01 |

Из таблицы 2.15 видно, что разница в цене производителей АШК и Волтайр

на шину 370-508 (14.00-20) марки ОИ-25 значительно большая. Это связано с увеличением

срока гарантии товара с 10 мес. до 14 мес. Разница в цене производителей БШК и ВШЗ

на шину 370-508 (14.00-20) марки Я-307 также велика. Только в данном случае БШК

дает гарантию 10 мес., а ВШЗ -16 мес. Из позиции таблицы автошина 260R-508(9,00R-20)

марки ИН-142БМ для КамАзов, ЗИЛов видно, что поставщиками с высокой ценой являются:

БШК, ОШЗ, РОСАВА, Днепрошина, с низкой ценой ВШЗ,УШЗ.

Таблица 2.16 - Выбор поставщика с/х шин

| № п/п |

Наименование |

Марка

производитель

|

Прим-е |

Изменение цены в зависимости от объема приобретения |

| до 20 тыс.руб |

от 20 тыс.руб |

от 50 тыс.руб |

| 1 |

28,1R-26 (720R-665) |

ВЛ-41 |

Тр-р К-701 |

16445,01 |

16120,01 |

15805,01 |

| 2 |

ФД-12 БШК |

Тр-р К-701 |

22395,01 |

21955,01 |

21530,01 |

| 3 |

ФД-12 Волтайр |

Тр-р К-701 |

19800,01 |

19415,01 |

19035,01 |

| 4 |

ФД-12 Днепр |

Тр-р К-701 |

20160,01 |

19765,01 |

19375,01 |

Из таблицы 2.16 видно, низкая цена на шину 28,1R-26 (720R-665) производителя

Волтайр и высокая у БШК.

Проанализировав поставщиков, можно сделать вывод, что изготовителем

с высокой ценой на товар являются: Тюменский АЗ, АМТЕЛ, РОСАВА, Днепрошина, ВАЗ;

низкая цена на товар: Кайнар, Киров, БШК, ВШЗ, УШЗ.

Из таблиц видно, что диапазон цен на рынке продажи товара широкий.

Установление цены на предприятии в целом зависит от занимаемой доли поставки конкретного

вида товара. Такое направление позволяет предприятиям получать дополнительные скидки

от производителей и иметь отлаженную систему поставок. Предприятие поставляет полный

спектр автошин, дисков, аккумуляторов. При недостаточном штате в отделе сбыта, предприятие

не справляется с поиском новых методов по снижению стоимости закупаемого товара

(предоставление разовых скидок); широкий ассортимент предполагает производить закуп

у различных поставщиков, что снижает объем приобретаемого товара по каждому, лишая

возможность использовать льготные условия (дополнительная система скидок при определенном

объеме закупок, предоставление отсрочек по платежам), но в свою очередь позволяет

предоставить потенциальному покупателю возможность выбора необходимого ассортимента

продукции.

4.

Потребители.

Для ООО «ДЛ_Холдинг» наиболее интересными и перспективными являются

следующие два сегмента рынка потребителей:

географическая сегментация – это предприятия расположенные на

территории города Уфы, а также пригородной зоны;

демографическая – это крупные, средние и мелкие автотранспортные

организации или организации, имеющие автопарки.

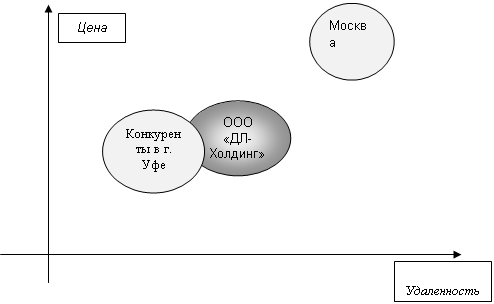

Позицию продукции ООО «ДЛ-Холдинг» в географическом сегменте

представлена на рисунке 2.7.

Рисунок 2.7- Продукции ООО «ДЛ-Холдинг» в географическом сегменте

Результаты рисунка 2.7 позволяют констатировать о том, что ООО

«ДЛ-Холдинг» при средней цене на товар не может предложить свой товар покупателю

«ближе» и доступней для него. Причиной тому является месторасположение торгового

склада предприятия.

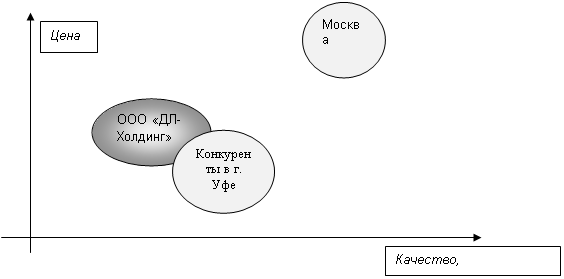

Позиции предприятия на демографическом рынке отображена на рисунке

2.8.

Рисунок 2.8- Позиции ООО «ДЛ-Холдинг» на демографическом рынке

Рисунок 2.8 показал, что из-за проводимой предприятием товарной

политики не имеется возможности обеспечить потребителей необходимым ассортиментом

продукции.

В заключение аналитической части следует сделать следующие выводы.

Во – первых, анализ финансового состояния показал,

что предприятие осуществляет деятельность достаточно рентабельно, несмотря на высокие

темпы роста цен на приобретаемую продукцию.

Во-вторых, анализ ценовой политики раскрыл широкий диапазон цен на

рынке продажи. Установление цены на предприятии в целом зависят от занимаемой доли

поставки конкретного вида товара. Изготовителем с высокой ценой на товар являются:

Тюменский АЗ, АМТЕЛ, РОСАВА, Днепрошина, ВАЗ; низкая цена на товар у: Кайнар, Киров,

БШК, ВШЗ, УШЗ.

Управление ценовой политикой предприятия позволит в дальнейшем улучшить

финансового состояния предприятия.

3.Проблемы и недостатки, выявленные в ходе проведенного анализа

В ходе проведенного анализа ООО

«ДЛ-Холдинг» было выявлено ряд недостатков и проблем в системе ценообразования предприятия.

1.

При анализе объемов продаж ассортимента продаваемой организацией продукции

установлено незначительное сокращение в 2009 году по сравнению с 2008 годом таких

товаров как с/х шин (на 8%), дисков 8 шт. ( на 4%).

Ограниченный ассортимент продаваемых

товаров ООО «ДЛ-Холдинг» также имеет негативные последствия в ценообразовании предприятия.

2.

Анализ средних цен приобретения на предлагаемую предприятием продукцию

позволяет отметить влияние на темп роста цены реализации продукции.

3.

На предприятии прослеживается устойчивая тенденция спада наценки, что

вызвано, прежде всего, ростом конкуренции на рынке сбыта.

4.

Факторами, влияющими на конечную прибыль ООО «ДЛ-Холдинг», оказались:

скидки за большой объем, скидки за оплату наличными, скидки за своевременную оплату

и кредитные условия.

При работе с постоянными клиентами используются дополнительные скидки:

скидки постоянным клиентам; кредитные условия (отсрочка платежа); предоставление

бесплатных образцов продукции; надбавка за нестандартное исполнение товара; надбавка

за срочность исполнения заказа; оплата доставки товара.

Однако, несмотря на то, что на

предприятии используется широкая система скидок, при их формировании не учитывается

рентабельность продукции и сезонность продаж. Это также является нереализуемым резервом

снижения цен на товары, предлагаемые рынку ООО «ДЛ-Холдинг».

5.

Расчет коэффициента наценки по отношению к цене реализации показал,

что среди всего ассортимента продаваемой продукции наиболее выгодной является поставка

легковых шин, так как они дают максимальную возможность увеличить прибыль на анализируемом

предприятии. Остальной ассортимент несет в себе сдерживающий эффект реализации,

тем самым не позволяет предприятию получать выгоду в полном объеме.

6.

Использование на ООО «ДЛ-Холдинг» затратного метода ценообразования

также является недостатком в ценовой политике предприятия. Указанное не позволяет

учитывать текущее изменение спроса и конкурентное окружение. Метод надбавки «издержки

плюс» часто ведет к неоптимальным ценовым решениям. Его применение оправдано только

в том случае, когда при такой цене может достигаться запланированный объем сбыта.

Анализ факторов ценообразования ООО «ДЛ-Холдинг» показал ограниченность подходов к формированию цены; предприятие не учитывает

спрос в полной мере, ориентируясь лишь на среднерыночные цены. В условиях высокой

конкуренции такой подход в формировании цены не позволяет достичь конкурентных преимуществ,

а значит и претендовать на расширение рынка сбыта. Его основной конкурент ООО «Кама-Уфа» занимает большую долю на рынке

сбыта рассматриваемой продукции при не- высоких ценах, нежели чем у рассматриваемого

предприятия. Анализ поставщиков продукции позволил выявить не используемую возможность

для ООО «ДЛ-Холдинг» - производить закуп у различных поставщиков, что в свою очередь

не позволяет предоставить потенциальному покупателю возможность выбора необходимого

ассортимента продукции. Анализ такого фактора как покупатели позволил выявить,

что ООО «ДЛ-Холдинг» не может предложить свой товар покупателю «ближе» и доступней

для него, а также у него не имеется возможности обеспечить потребителей необходимым

ассортиментом продукции.

Таким образом, анализ системы ценообразования ООО «ДЛ-Холдинг»

показал что, предприятие не достаточно грамотно проводит ценообразование своего

товара.

4.Мероприятия по совершенствованию

ценовой политики

В основе формирования ценовой

политики лежит цель предприятия. Для ООО «ДЛ-Холдинг» целью является максимизация

прибыли, так как предприятие имеет неустойчивое положение на рынке, то есть не слишком

уверено в своем будущем. Предприятию не хватает денежных средств для развития бизнеса,

поэтому ему необходимо стремится к быстрому получению прибыли.

В целях дальнейшего совершенствования

ценовой политики ООО «ДЛ-Холдинг» следует предложить следующие мероприятия.

1. Для ООО «ДЛ-Холдинг» предлагается усовершенствовать систему действующих

на предприятии скидок – добавить скидки на не рентабельную продукцию, скидки с учетом

сезонности продукции.

Как уже было

сказано выше для увеличения прибыли необходимо сократить объемы реализации низкорентабельной

продукции, а именно сократить продажу с/х. шин и дисков и использовать систему скидок

на них. На шины для легковых автомобилей и на аккумуляторы оставить скидки только

на увеличение объема. Предоставлением скидок можно стимулировать не только увеличение

продаж, но и сокращение сроков отвлечения денежных средств в расчетах с покупателями.

Большую роль в предоставлении скидок должна играть сезонность, которая

позволит более четко формировать запасы предприятия таких товаров как зимние и летние

шины. Сезонность следует учитывать с применением коэффициента сезонности.

Зачастую потребности в расчете скидки для каждой конкретной сделки

нет, поэтому можно предложить создание сетки скидок на предприятии. Менеджерам по

сбыту и клиентам компании удобней использовать сетку скидок, которая представляет

собой набор соотношений типовых условий сделки (объем и сроки) и предоставляемых

скидок.

2.

Одним из внешних факторов, на который предприятию стоит обратить внимание

при формировании ценовой политики это требования налогового законодательства.

Так, на основании ст. 40 Налогового законодательства РФ сделки с отклонениями

от рыночных цен в 20% подлежат особому контролю со стороны налоговых органов. Основной

налоговой риск возникает при большой разнице между ценой сделки рыночным уровнем,

поэтому ценовая политика должна быть направлена на минимизацию такой разницы. Наибольшее

внимание налоговых органов привлекают сделки с заниженными ценами реализации, что

потенциально может способствовать минимизации платежей налога на прибыль.

Следовательно, основным способом избежать последствий в виде доначислений

налогов и пеней является обоснование решений относительно ценовой политики. Например,

при использовании метода текущей цены необходимо указать во внутрифирменном постановлении

выборку конкурентов, по которой будет рассчитываться цены. Также предприятию целесообразно

установить конечную цену на продукцию в пределах 20% от рыночной с учетом скидки

на маркетинговую стратегию. Такая скидка может быть рассчитана исходя из информации

об уровне цен, которые использовали конкуренты при входе на этот рынок в прошлом,

а также о периоде применения таких цен. По истечении указанного периода или ранее

цена устанавливается на уровне цен конкурентов с учетом надбавок или скидок за качество

продукции.

3.

Особую роль в ценовой политике ООО «ДЛ-Холдинг» должно отводиться разработке

«Положения о скидках». В соответствующем положении должны быть описаны определение

и обоснование сроков применения пониженных цен, прогнозные цены реализации после

истечения этих сроков, риски, размеры скидок и приведенная стоимость данной стратегии

в долгосрочной перспективе. Разработанная сетка скидок на предприятии должна быть

полно описана в «Положение о скидках», которое утверждается приказом директора по

предприятию и передается в отдел продаж. Также ее используют при разработке бюджета

компании.

Для того чтобы принятая система скидок работала, необходимо

не только разъяснить менеджерам порядок расчета скидок, но и корректировать систему

мотивации. Нужно заинтересовать людей в применении вновь созданной системы. В заключение

стоит отметить, что предоставление скидок за срочность и увеличение объема продаж

оправданно, когда компания нуждается в ускорении оборачиваемости денежных средств

и имеет резерв производственных мощностей. Нет смысла предоставлять скидку, когда

у компании избыток свободных средств или производственные мощности максимально загружены

и дополнительный объем реализации товара просто невозможен.

4.

За должностными

лицами, отвечающими за ценообразование на предприятии, должна быть закреплена обязанность

по периодическому (ежемесячному) проведению анализа цен конкурентов на аналогичную

продукцию в разрезе всех рынков ее реализации. Такой анализ должен содержать прейскурантные

цены конкурентов, оценку качества и анализ потребительских свойств продукции. Необходимо

ежемесячное составление прогноза будущих долей рынка фирм-конкурентов и предприятия,

а также влияние этих событий на ценообразование ООО «ДЛ-Холдинг». Также следует

мониторить рекламную деятельность конкурентов и их электронные ресурсы (сайты в

Интернете). Полученная информация должна храниться на предприятии до пяти лет.

5. Осуществление более полного анализа спроса на реализуемую продукцию. В целях снижения постоянных затрат на предприятии для анализа спроса ООО «ДЛ – Холдинг» можно воспользоваться услугами маркетинговой компании. Однако, при этом следует рассчитать экономическую эффективность данного мероприятия в целях выбора более оптимального решения.

Основные направления анализа спроса включают в себя:

· объем спроса;

· наличие потенциальных покупателей;

· потребность в товаре;

· возможность приобретения товара;

· цена предлагаемой продукции;

· время реализации (предложения для реализации) продукции на рынке;

· направления, рынки сбыта продукции.

При этом важную роль при обосновании необходимого уровня цен играют методы определения величины и возможной динамики спроса, которые используют аналитики. Эти методы могут быть различными по сложности и объему используемой информации о ценах и рыночной динамике. Перечислим данные методы.

· Обработка статистической информации о продаже товаров на различных рынках или на одном рынке, но в разные периоды времени по разным ценам.

· Постановка ценовых экспериментов.

· Проведение опроса потребителей.

· Построение экономико-математических моделей потребительского поведения.

6.ООО «ДЛ-Холдинг» необходимо выбрать такой метод ценообразования, который бы в максимальной степени учитывал стратегические цели предприятия. Предприятие в большей степени использует затратные методы поскольку в большей степени знает о своих затратах, нежели чем о спросе на свой товар. Это заставляет ее опираться на калькуляцию издержек при ценообразовании. В том случае, если организация начнет анализировать должным образом спрос на свою продукцию ей необходимо максимально использовать рыночные методы ценообразования, а также параметрические методы, что позволит предприятию более полно реагировать на изменения спроса и предложения на реализуемую продукцию.

7. В заключение в целях совершенствования ценовой политики ООО «ДЛ-Холдинг» следует предложить предприятию иметь несколько поставщиков реализуемой продукции, чтобы всегда иметь выбор наилучшей цены и качества.

При внедрении данных рекомендаций

предполагается оптимизация ценовой политики.

5 Экономическая

постановка задачи для выбора оптимального решения

После выбора ценовой стратегии

наступает время принимать решение о ценах. Прежде всего встает вопрос о методах

их расчета. Одним из таких методов, который в максимальной степени учитывает предложенные

стратегические установки ООО «ДЛ-Холдинг» являются параметрические методы.

Параметрические методы ценообразования

базируются на определении количественной зависимости между ценами и основными потребительскими

свойствами товара, входящего в параметрический ряд. Параметрический ряд представляет

собой группу товаров, которые однородны по функциональному назначению, конструкции,

технологии изготовления, но имеют различия в потребительских характеристиках (например,

для холодильников это мощность, размеры, объем морозильной камеры, энергоемкость

и т. д.).

Эти методы используются при обосновании

цен на новые изделия, а также для выявления соответствия уровня предполагаемой цены,

рассчитанной на базе издержек производства, ценам, сложившимся на рынке.

Параметрические методы ценообразования

включают метод сравнения удельных показателей, метод балльных параметрических оценок,

метод корреляционно-регрессионного анализа, агрегатный метод.

Рассмотрим их содержание.

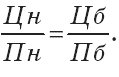

Метод сравнения удельных показателей

используется для расчета цены на товары, потребительская ценность которых характеризуется

одним главным потребительским параметром (мощность, производительность, вес, продолжительность

службы и т. д.), а соотношение между товарами можно представить в виде формулы:

(1)

(1)

Тогда цена на новый товар рассчитывается:

(2)

(2)

или:

(3)

(3)

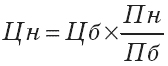

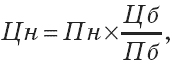

где Цн– цена нового товара,

руб.;

Цб– цена базового товара, руб.;

Пб– значение основного параметра базового товара в принятых единицах

измерения;

Пн– значение основного параметра нового товара в принятых единицах измерения;

Цб/Пб– удельная цена единицы основного параметра качества.

Этот метод является наиболее

простым и применим к таким продукциям, где имеет значение какой-либо один, два параметра,

а другие характеристики товара примерно одинаковы.

Метод балльных параметрических

оценок. Товар i, который предприятие собирается реализовывать на рынке, оценивается

по параметрам, имеющим значение для потребителей (материал, исполнение, фурнитура,

мода и т. д.), и каждому параметру присваивается ранговый номер по значимости: 1,

2 и т. д.

Специалисты устанавливают для

каждого изделия весовой индекс (%) в зависимости от значимости, причем общая сумма

весовых индексов равна 100 %, и оценивают свое изделие и изделия конкурентов по

10-балльной системе. Умножив балл на весовой индекс и разделив на 100, получают

оценку каждого параметра, сумма этих параметрических оценок дает общую параметрическую

балльную оценку изделия Пi. Выбрав изделие какой-либо фирмы Э в качестве эталона

(изделие, которое лучше всего реализуется на рынке, что свидетельствует о соответствии

цены и качества) и приняв полученную им общую балльную оценку за 100 %, определяют

оценочный процент Оi других изделий по формуле:

Оi = 100 : Пэ(взятого за

100 %) × Пi. (3)

Цену изделия i определяют по

формуле :

Цi = Цэ x Оi : 100 (4)

где Цэ – цена изделия,

взятого за эталон, руб.

Метод корреляционно-регрессионного

анализа. Суть этого метода состоит в определении зависимости изменения цены от изменения

нескольких основных параметров качества в рамках параметрического ряда товара. При

этом цену представляют в виде функции:

Ц = F (х 1 , х 2

… х), (5)

где х1, х2…

хn – выбранные основные параметры качества товара.

Для построения функции составляют

параметрический ряд, т. е. накапливают исходную информацию о ценах и качественных

характеристиках (параметрах) товаров. После статистической обработки исходных данных

методом корреляционно-регрессионного анализа находят количественную зависимость

между изменением цены и изменением параметров и строят регрессионное уравнение связи,

которое может иметь различный вид:

линейное:

у = а 0 + ∑

аi xi; (6)

степенное:

у = а0 +Пni xi; (7)

параболическое:

у = а0 + ∑ аi

xi + ∑ b i x2i, (8)

где у – цена, руб.

Зная качественные характеристики

товара и имея уравнение связи, определяют цену на него, подставляя в уравнение регрессии

значение показателей.

Параметрические методы целесообразно

использовать на потребительском рынке реализации автошин, поскольку товар является

широко дифференцированным и взаимозаменяемым.

К примеру, рассмотрим взаимозависимость

цены (Y) ООО «ДЛ-Холдинг» на шины для легковых автомашин в зависимости от

изменения спроса (X) на них.

Таблица 5.1 Исходные данные

для анализа

| Период |

Спрос на товар (Х), шт. |

Цена на товар (Y), руб. |

X2

|

Х Y |

|

2007

2008

2009

|

5970

5990

6900

∑Y=18860

|

2383

2645

6700

∑X = 11728

|

35640900

35880100

47610000

∑ X2=71521000

|

14226510

15843550

46230000

∑ХY = 76300060

|

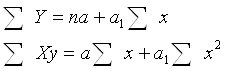

Для нахождения параметров а и

а1 решим систему нормальных уравнений:

Подставим значения

18860 =3а + а1 * 11728

18860 =3а + а1 * 11728

76300060 = а * 11728 +а1

* 71521000

Решив уравнение , получаем

а = 5895; а1 = 0,100109;

Уравнение регрессии принимает

вид:

Y = а + а1х

Y = 5895+ 0,100109 X.

Используя полученные результаты

при определении прогнозных значений цены на шины для легковых машин, следует вместо

Х подставить запланированный спрос, тогда Y будет отражать соответствующую ему величину цены.

Список литературы

1.

Гражданский кодекс Российской Федерации

2.

Ассель Г. Маркетинг: принципы и стратегия

/ Пер, с англ. М.: ИНФРА-М, 2007 г.

3.

Беляев В.И. Маркетинг:

основы теории и практики: Учебник. - М.: КНОРУС, 2009 г.

4.

Беляевский И.К. Маркетинговое

исследование: информация, анализ, прогноз. М.: Финансы и статистика, 2008 г.

5.

Герасименко В. Ценовая политика фирмы //

Маркетинг. 2008. № 1.

6.

Голубков Е.П. Маркетинговые исследования:

теория, практика и методология. М.: Финпресс, 2007 г.

7.

Голубков Е.П. "Маркетинговые исследования",

М.: ИНФРА-М, 2008 г.

8.

Данько Т.П. Управление маркетингом. М.:

ИНФРА-М, 2008 г.

9.

Дибб С., Симкин Л. Практическое руководство

по сегментации рынка / Пер. с англ. СПб.: Питер, 2008 г.

10.

Дойль П. Маркетинг, ориентированный на стоимость/Пер.

с англ. СПб.: Питер, 2008 г.

11.

Котлер Ф. Маркетинг в третьем тысячелетии.

Как создать, завоевать и удержать рынок / Пер. с англ. М.: АСТ, 2007 г.

12.

Певший Ф.М. Мировой

рынок, конъюнктура, цены и маркетинг. М., МО, 2008 г.

13.

Раис Э., ТраутДж. Позиционирование: битва

за узнаваемость/Пер. с англ. СПб.: Питер, 2008 г.

14.

Сенчагов В.К., Архипов

А.И. и др.: Финансы, денежное обращение и кредит: Учебник, - М.: ТК Велби, Изд-во

Проспект, 2009 г.

15.

Цены и ценообразование,

Под ред. И.К. Салимжанова, М.: ООО "Финстатинформ", 2008 г.

16.

ЦацулинА.Н. Ценообразование в системе маркетинга.

М.: Информационно-издательский дом "Филинъ", 2008 г.

17.

Шеремет А.Д., Сайфулин Р.С. Финансы предприятия.

М, 2009 г.

18.

Шмидт Р.А., Райт X. Финансовые аспекты

маркетинга / Пер. с англ. М.: ЮНИТИ-ДАНА, 2008 г.

19.

Все о маркетинге: Сборник материалов для

руководителей предприятий, экономических и коммерческих служб. М.: Азимут-Центр,.

2008 г.

20.

Моисеева Н.К., Корпунин М.Г. Основы теории

и практики функционально-стоимостного анализа. М., 2007 г.

Приложение 1

Состав, структура и динамика

собственного и заемного капитала

| Наименование показателя |

2007 г. (млн. руб.) |

Удельный вес, % |