Реферат: Налог на добычу полезных ископаемых

Содержание

Введение

1. Понятие природных

ресурсов

2. Налог на добычу

полезных ископаемых

3. Заполнение декларации

по налогу на добычу полезных ископаемых

Заключение

Список используемой

литературы

Введение

Налоги

являются необходимым звеном экономических отношений в обществе с момента

возникновения государства и представляют собой обязательные сборы, взимаемые

государством с хозяйствующих субъектов и с граждан по ставке, установленной в

законном порядке. В современном цивилизованном обществе налоги - основная форма

доходов государства. Помимо этой сугубо финансовой функции налоговый механизм

используется для экономического воздействия государства на общественное

производство, его динамику и структуру, на состояние научно-технического

прогресса.

Знание

налоговых проблем является частью общеэкономической культуры бизнеса. Меняются

ставки налогов, объекты налогообложения, отменяются одни льготы и вводятся

новые, уточняются источники уплаты налогов. Многочисленные изменения и

дополнения вносятся в инструктивный и методический материал по налогам. Все это

резко увеличивает поток информации по налогообложению, за которым сложно

уследить, но необходимо своевременно получить. Незнание законов не освобождает

от ответственности за их невыполнение.

Актуальность

исследуемой проблемы заключается в том, что в нашей стране продолжается процесс

формирования норм налогового законодательства и установления ответственности за

налоговые нарушения. Прямая

зависимость государственного бюджета от налоговых поступлений, многообразие

форм собственности (в т.ч. и на природные ресурсы) сделала такого рода

ответственность одной из главных составляющих системы налоговых правоотношений

и потребовала ее глубокой правовой регламентации. В условиях формирования в

России рыночных отношений, наиболее актуальным остается вопрос развитии, восстановления

и воспроизводства минерально-сырьевой базы страны, ее природных ресурсов, что и

делает актуальным правовую характеристику налогов и сборов, взимаемых за добычу

полезных ископаемых.

1. Понятие

природных ресурсов

В

течение тысячелетий человек в своей деятельности использует естественные

богатства и блага, созданные природой, т.е. природные ресурсы. Природные

ресурсы - горные породы, воздух, растительность, почвы, фауна - могут служить

предметом труда и потребления и в этом качестве становятся ресурсами

существования и развития общества. Понятие "природные ресурсы"

принадлежит одновременно и природной, и социально-экономической сфере. Связывая

эти сферы, природные ресурсы обеспечивают их тесное взаимодействие в процессе

природопользования.

Ресурсами

становятся природные тела, субстанции, свойства, как только они начинают

рассматриваться в аспекте принципиальной возможности использования в

хозяйственной и иной деятельности человека, для удовлетворения потребностей

общества. Большинство ресурсов являются полифункциональными и используются как

с производственной целью, так и для формирования экологических условий жизни

человека.

Развитие

отношений природопользования оказывает влияние на экономический рост

государства. В условиях реформируемой экономики сложился рынок природных

ресурсов, связывающий потребителей и производителей, позволяя первым получать

желаемые блага, а вторым - доход от продажи товаров и услуг. Природные ресурсы

отдаются в пользование за определенную плату и становятся факторами производства,

принося владельцу доход - ренту. В процессе развития общества постоянно

возникают противоречия между возрастающими потребностями людей и ограниченными

возможностями биосферы, природных ресурсов по их удовлетворению. С ростом

производства увеличивается использование всех видов природных ресурсов. Наряду

с этим важное значение для общества приобретает определение путей

рационализации отношений природопользования. Эти взаимоотношения получают

отражение в экономической теории, ее законах и категориях.

Промышленное

производство во всем мире с 1860 по 2000 г. увеличилось более чем в 120 раз,

что привело к резкому росту потребления всех природных ресурсов на Земле. При

всем огромном росте производства за ряд десятилетий, говорить об изобилии даже

применительно к немногим, наиболее развитым странам еще очень рано, но в то же

время фактический рост производства уже сказывается на значительном исчерпании

природных ресурсов, и это не может не отразиться на дальнейшем росте. Природные

ресурсы являются одним из основных факторов экономического роста. От

естественных свойств земли, плодородия почв, особенностей климата, лесной и

другой растительности, животного мира, воды рек, озер, морей и океанов,

богатств недр, чистоты воздуха во многом зависят темпы роста производства и

благосостояния людей. Степень доступности природных ресурсов взаимосвязана с

уровнем производительности труда. Она тем выше, чем богаче и доступнее

природные ресурсы и меньше затраты труда, необходимые для производства

конечного продукта.

Природные

ресурсы подразделяются на реальные, т.е. разведанные и используемые, и

потенциальные, т.е. прогнозируемые, но точно не установленные. Классифицируя

природные ресурсы и по другому признаку, их можно подразделить на

возобновляемые и невозобновляемые. Такая классификация крайне важна для

разработки подходов к экономической оценке и платности природных ресурсов.

Возобновляемые

природные ресурсы - это ресурсы, которые по мере расходования воспроизводятся

под действием природных процессов или сознательных усилий человека. Это объекты

являющиеся источниками биологических ресурсов, все живые компоненты экосистем:

продуценты (растительные ресурсы), консументы (ресурсы животного мира) и

редуценты с заключенным в них генетическим материалом. С этими ресурсами

связано существование таких отраслей, как сельское, лесное, рыбное хозяйства,

охота, промыслы, фармацевтическая промышленность.

Воспроизводство

природных ресурсов идет путем естественной репродукции, присущей биологическим

системам. Продуктивность воспроизводства находится в зависимости от природных

процессов, на которые люди способны воздействовать, ускоряя или замедляя их.

Часть ресурсов люди воспроизводят сами, развивая растениеводство, садоводство,

животноводство, рыболовство и т.д., часть берут в готовом виде у природы:

лесозаготовительные, охотничьи, промысловые, рекреационные хозяйства.

Невозобновляемые

природные ресурсы - это ресурсы, которые после полного их исчерпания

восстановить невозможно. К невозобновляемым природным ресурсам относят

различные виды полезных ископаемых, становящихся предметами труда отдельных

отраслей добывающей промышленности: топливные ресурсы биогенного характера,

металлические и неметаллические руды и т.д. Их воспроизводство связано с

разведкой новых залежей и их подготовкой к эксплуатации. Возможность

необнаружения новых залежей полезных ископаемых обусловила деление такого рода

природных ресурсов на истощимые и неистощимые.

К

разряду истощимых можно отнести запасы бокситов, олова, молибдена, алмазов,

барита, апатита, фосфатов, асбеста, калийных солей, прирост запасов которых, на

основании геологической разведки, в Российской Федерации в последние годы уже

не компенсирует их добычу. Минерально-сырьевые ресурсы относятся к разряду

истощимых, хотя сроки истощения некоторых из них велики. Геологические запасы

угля в нашей стране 10 трлн. т, нефти - 250-375 млрд. т, газа- 250-270 млрд. т.

Сроки истощения их варьируются от 400 лет для угля и 150 лет — для газа.

Таким

образом, природные ресурсы — это совокупность природных благ, которые могут

быть использованы в процессе создания товаров, услуг и духовных ценностей. А

полезные мскопаемые - минеральные образования земной коры, химический состав и

физические свойства которых позволяют эффективно использовать их в сфере

материального производства. Делятся на твердые (угли, руды, нерудные полезные

ископаемые), жидкие (нефть, минеральные воды) и газообразные (природные горючие

и инертные газы).

2. Налог на

добычу полезных ископаемых

Налогоплательщиками налога на добычу

полезных ископаемых признаются организации и индивидуальные предприниматели,

признаваемые пользователями недр в соответствии с законодательством РФ.

1. Налогоплательщики подлежат постановке

на учет в качестве налогоплательщика налога на добычу полезных ископаемых по

месту нахождения участка недр, предоставленного налогоплательщику в пользование

в соответствии с законодательством Российской Федерации в течение 30

календарных дней с момента государственной регистрации лицензии (разрешения) на

пользование участком недр. При этом местом нахождения участка недр,

предоставленного налогоплательщику в пользование, признается территория

субъекта (субъектов) Российской Федерации, на которой (которых) расположен

участок недр.

2. Налогоплательщики, осуществляющие

добычу полезных ископаемых на континентальном шельфе РФ, в исключительной

экономической зоне РФ, а также за пределами территории Российской Федерации,

если эта добыча осуществляется на территориях, находящихся под юрисдикцией

Российской Федерации (либо арендуемых у иностранных государств или используемых

на основании международного договора) на участке недр, предоставленном

налогоплательщику в пользование, подлежат постановке на учет в качестве

налогоплательщика налога по месту нахождения организации либо по месту

жительства физического лица.

Объектом налогообложения налогом на

добычу полезных ископаемых признаются:

1) полезные ископаемые, добытые из недр

на территории РФ на участке недр, предоставленном налогоплательщику в

пользование в соответствии с законодательством Российской Федерации;

2) полезные ископаемые, извлеченные из

отходов (потерь) добывающего производства, если такое извлечение подлежит

отдельному лицензированию в соответствии с законодательством РФ о недрах;

3) полезные ископаемые, добытые из недр

за пределами территории РФ, если эта добыча осуществляется на территориях,

находящихся под юрисдикцией Российской Федерации (а также арендуемых у

иностранных государств или используемых на основании международного договора)

на участке недр, предоставленном налогоплательщику в пользование.

Не признаются объектом налогообложения:

1) общераспространенные полезные

ископаемые и подземные воды, не числящиеся на государственном балансе запасов

полезных ископаемых, добытые индивидуальным предпринимателем и используемые им

непосредственно для личного потребления;

2) добытые (собранные) минералогические,

палеонтологические и другие геологические коллекционные материалы;

3) полезные ископаемые, добытые из недр

при образовании, использовании, реконструкции и ремонте особо охраняемых

геологических объектов, имеющих научное, культурное, эстетическое,

санитарно-оздоровительное или иное общественное значение. Порядок признания

геологических объектов особо охраняемыми геологическими объектами, имеющими

научное, культурное, эстетическое, санитарно-оздоровительное или иное

общественное значение, устанавливается Правительством Российской Федерации;

4) полезные ископаемые, извлеченные из

собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним

перерабатывающих производств, если при их добыче из недр они подлежали

налогообложению в общеустановленном порядке;

5) дренажные подземные воды, не

учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых

при разработке месторождений полезных ископаемых или при строительстве и эксплуатации

подземных сооружений.

При этом полезным ископаемым признается

продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в

фактически добытом (извлеченном) из недр (отходов, потерь) минеральном сырье

(породе, жидкости и иной смеси), первая по своему качеству соответствующая

государственному стандарту РФ, стандарту отрасли, региональному стандарту,

международному стандарту, а в случае отсутствия указанных стандартов для

отдельного добытого полезного ископаемого - стандарту (техническим условиям)

организации (предприятия). Не может быть признана полезным ископаемым

продукция, полученная при дальнейшей переработке (обогащении, технологическом

переделе) полезного ископаемого, являющаяся продукцией обрабатывающей

промышленности.

Видами добытого полезного ископаемого

являются:

1) антрацит, уголь каменный, уголь бурый

и горючие сланцы;

2) торф;

3) углеводородное сырье:

- нефть обезвоженная, обессоленная и

стабилизированная;

- газовый конденсат из всех видов

месторождений углеводородного сырья, прошедший технологию промысловой

подготовки в соответствии с техническим проектом разработки месторождения до

направления его на переработку;

- газ горючий природный;

4) товарные руды:

- черных металлов (железо, марганец,

хром);

- цветных металлов (алюминий, медь,

никель, кобальт, свинец, цинк, олово, вольфрам, молибден, сурьма, ртуть,

магний, другие цветные металлы, не предусмотренные в других группировках);

- многокомпонентные комплексные руды;

5) горно-химическое неметаллическое

сырье (апатит-нефелиновые и фосфоритовые руды, калийные, магниевые и каменные

соли, борные руды, сульфат натрия, сера природная и сера в газовых,

серно-колчеданных и комплексных рудных месторождениях, бариты, асбест, йод,

бром, плавиковый шпат, краски земляные (минеральные пигменты), карбонатные

породы и другие виды неметаллических полезных ископаемых для химической

промышленности и производства минеральных удобрений);

6) горнорудное неметаллическое сырье

(абразивные породы, жильный кварц (за исключением особо чистого кварцевого и

пьезооптического сырья), кварциты, карбонатные породы для металлургии,

кварц-полешпатовое и кремнистое сырье, стекольные пески, графит природный,

тальк (стеатит), магнезит, талько-магнезит, пирофиллит, слюда-московит,

слюда-флогопит, вермикулит, глины огнеупорные для производства буровых

растворов и сорбенты, другие полезные ископаемые, не включенные в другие

группы);

7) сырье редких металлов (рассеянных

элементов) (в частности, индий, кадмий, теллур, таллий, галлий), а также другие

извлекаемые полезные компоненты, являющиеся попутными компонентами в рудах

других полезных ископаемых;

8) природные алмазы, другие драгоценные

камни из коренных, россыпных и техногенных месторождений, включая

необработанные, отсортированные и классифицированные камни (природные алмазы,

изумруд, рубин, сапфир, александрит, янтарь);

9) соль природная и чистый хлористый

натрий;

10) подземные воды, содержащие полезные

ископаемые (промышленные воды) и (или) природные лечебные ресурсы (минеральные

воды), а также термальные воды;

11) сырье радиоактивных металлов (в

частности, уран и торий).

Налоговая база определяется

налогоплательщиком самостоятельно в отношении каждого добытого полезного

ископаемого (в т.ч. полезных компонентов, извлекаемых из недр попутно при

добыче основного полезного ископаемого). Налоговая база определяется как

стоимость добытых полезных ископаемых, за исключением нефти обезвоженной,

обессоленной и стабилизированной, попутного газа и газа горючего природного из

всех видов месторождений углеводородного сырья. Стоимость добытых полезных

ископаемых определяется в соответствии со статьей 340 НК РФ. Налоговая база при

добыче нефти обезвоженной, обессоленной и стабилизированной, попутного газа и

газа горючего природного из всех видов месторождений углеводородного сырья

определяется как количество добытых полезных ископаемых в натуральном

выражении. Количество добытых полезных ископаемых определяется в соответствии

со статьей 339 НК РФ.

В отношении добытых полезных ископаемых,

для которых установлены различные налоговые ставки либо налоговая ставка

рассчитывается с учетом коэффициента, налоговая база определяется применительно

к каждой налоговой ставке.

Количество добытого полезного

ископаемого определяется налогоплательщиком самостоятельно. В зависимости от

добытого полезного ископаемого его количество определяется в единицах массы или

объема.

Количество добытого полезного

ископаемого определяется прямым (посредством применения измерительных средств и

устройств) или косвенным (расчетно, по данным о содержании добытого полезного

ископаемого в извлекаемом из недр (отходов, потерь) минеральном сырье) методом,

если иное не предусмотрено настоящей статьей. В случае, если определение

количества добытых полезных ископаемых прямым методом невозможно, применяется

косвенный метод.

Оценка стоимости добытых полезных

ископаемых определяется налогоплательщиком самостоятельно одним из следующих

способов:

1) исходя из сложившихся у

налогоплательщика за соответствующий налоговый период цен реализации без учета

субсидий;

2) исходя из сложившихся у

налогоплательщика за соответствующий налоговый период цен реализации добытого

полезного ископаемого;

3) исходя из расчетной стоимости добытых

полезных ископаемых.

Налоговым периодом признается

календарный месяц.

Налогообложение производится по налоговой

ставке 0% (0 руб. в случае, если в отношении добытого полезного ископаемого

налоговая база определяется в соответствии со статьей 338 НК РФ как количество

добытых полезных ископаемых в натуральном выражении) при добыче:

1) полезных ископаемых в части

нормативных потерь полезных ископаемых.

2) попутный газ;

3) подземных вод, содержащих полезные

ископаемые (промышленных вод), извлечение которых связано с разработкой других

видов полезных ископаемых, и извлекаемых при разработке месторождений полезных ископаемых,

а также при строительстве и эксплуатации подземных сооружений;

4) полезных ископаемых при разработке

некондиционных (остаточных запасов пониженного качества) или ранее списанных

запасов полезных ископаемых (за исключением случаев ухудшения качества запасов

полезных ископаемых в результате выборочной отработки месторождения). Отнесение

запасов полезных ископаемых к некондиционным запасам осуществляется в порядке,

устанавливаемом Правительством Российской Федерации;

5) минеральных вод, используемых

налогоплательщиком исключительно в лечебных и курортных целях без их

непосредственной реализации (в т.ч. после обработки, подготовки, переработки,

розлива в тару);

2. Если иное не установлено пунктом 1 ст.

342 НК РФ, налогообложение производится по налоговой ставке:

1) 3,8% при добыче калийных солей;

2) 4,0% при добыче: торфа; каменного,

угля бурого, антрацита и горючих сланцев; апатит-нефелиновых, апатитовых и

фосфоритовых руд;

3) 4,8% при добыче кондиционных руд

черных металлов;

4) 5,5% при добыче: сырья радиоактивных

металлов; горно-химического неметаллического сырья (за исключением калийных

солей, апатит-нефелиновых, апатитовых и фосфоритовых руд); неметаллического

сырья, используемого в основном в строительной индустрии; соли природной и

чистого хлористого натрия; подземных промышленных и термальных вод; нефелинов,

бокситов;

5) 6,0% при добыче: горнорудного

неметаллического сырья; битуминозных пород; концентратов и других

полупродуктов, содержащих золото; иных полезных ископаемых, не включенных в

другие группировки;

6) 6,5% при добыче: концентратов и

других полупродуктов, содержащих драгоценные металлы (за исключением золота); драгоценных

металлов, являющихся полезными компонентами многокомпонентной комплексной руды

(за исключением золота); кондиционного продукта пьезооптического сырья, особо

чистого кварцевого сырья и камнесамоцветного сырья;

7) 7,5% при добыче минеральных вод;

8) 8,0% при добыче: кондиционных руд

цветных металлов (за исключением нефелинов и бокситов); редких металлов, как

образующих собственные месторождения, так и являющихся попутными компонентами в

рудах других полезных ископаемых; многокомпонентных комплексных руд, а также

полезных компонентов многокомпонентной комплексной руды, за исключением

драгоценных металлов; природных алмазов и других драгоценных и полудрагоценных

камней;

9) 419 рублей за 1 тонну добытой нефти

обезвоженной, обессоленной и стабилизированной. При этом указанная налоговая

ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть

(Кц), и на коэффициент, характеризующий степень выработанности конкретного

участка недр (Кв), которые определяются в соответствии с пунктами 3 и 4 ст. 343

НК РФ: 419*Кц*Кв;

10) 17,5% при добыче газового конденсата

из всех видов месторождений углеводородного сырья;

11) 147 рублей за 1000 кубических метров

газа при добыче газа горючего природного из всех видов месторождений

углеводородного сырья.

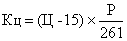

Коэффициент, характеризующий динамику

мировых цен на нефть (Кц), ежемесячно определяется налогоплательщиком

самостоятельно путем умножения среднего за налоговый период уровня цен нефти

сорта "Юралс", выраженного в долларах США, за баррель (Ц),

уменьшенного на 15, на среднее значение за налоговый период курса доллара США к

рублю Российской Федерации, устанавливаемого ЦБ РФ (Р), и деления на 261:

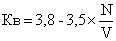

Коэффициент, характеризующий степень

выработанности запасов конкретного участка недр (Кв), определяется

налогоплательщиком в порядке, установленном п. 2 ст. 343 НК РФ. В случае если

степень выработанности запасов конкретного участка недр больше или равна 0,8 и

меньше или равна 1, коэффициент Кв рассчитывается по формуле:

где N - сумма накопленной добычи нефти

на конкретном участке недр (включая потери при добыче) по данным

государственного баланса запасов полезных ископаемых утвержденного в году,

предшествующем году налогового периода;

V - начальные извлекаемые запасы нефти,

утвержденные в установленном порядке с учетом прироста и списания запасов нефти

(за исключением списания запасов добытой нефти и потерь при добыче) и

определяемые как сумма запасов категорий А, В, С1 и С2 по конкретному участку

недр в соответствии с данными государственного баланса запасов полезных

ископаемых на 1 января 2006 года.

В случае, если степень выработанности

запасов конкретного участка недр превышает 1, коэффициент Кв принимается равным

0,3.

Степень выработанности запасов

конкретного участка недр (Св) рассчитывается налогоплательщиком самостоятельно

на основании данных утвержденного государственного баланса запасов полезных

ископаемых, как частное от деления суммы накопленной добычи нефти на конкретном

участке недр (включая потери при добыче) (N) на начальные извлекаемые запасы

нефти (V). При этом начальные извлекаемые запасы нефти, утвержденные в

установленном порядке с учетом прироста и списания запасов нефти (за

исключением списания запасов добытой нефти и потерь при добыче), определяются

как сумма запасов категорий А, В, С1 и С2 по конкретному участку недр в

соответствии с данными государственного баланса запасов полезных ископаемых на

1 января 2006 года.

Сумма налога по добытым полезным

ископаемым исчисляется как соответствующая налоговой ставке процентная доля

налоговой базы.

Сумма налога исчисляется по итогам

каждого налогового периода по каждому добытому полезному ископаемому. Налог

подлежит уплате по месту нахождения каждого участка недр, предоставленного

налогоплательщику в пользование в соответствии с законодательством РФ. При этом

сумма налога, подлежащая уплате, рассчитывается исходя из доли полезного

ископаемого, добытого на каждом участке недр, в общем количестве добытого

полезного ископаемого соответствующего вида.

Сумма налога, подлежащая уплате по итогу

налогового периода, уплачивается не позднее 25-го числа месяца, следующего за

истекшим налоговым периодом.

Обязанность представления налоговой

декларации у налогоплательщиков возникает начиная с того налогового периода, в

котором начата фактическая добыча полезных ископаемых.

Налоговая декларация представляется не

позднее последнего числа месяца, следующего за истекшим налоговым периодом.

3. Заполнение

декларации по налогу на добычу полезных ископаемых

Налоговая

декларация по налогу на добычу полезных ископаемых состоит из:

- титульного

листа;

- раздела 1

"Сумма налога, подлежащая уплате в бюджет, по данным

налогоплательщика";

- раздела 2.1

"Расчет налоговой базы и суммы налога по углеводородному сырью и отдельным

видам твердых полезных ископаемых";

- раздела 2.2

"Расчет налоговой базы и суммы налога по прочим видам полезных

ископаемых";

- раздела 3.1

"Расчет количества добытого полезного ископаемого по участкам недр";

- раздела 3.2

"Расчет стоимости единицы добытого полезного ископаемого";

- раздела

3.2.1 "Определение общей суммы расходов на добычу полезных

ископаемых".

"Раздел

1. Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика"

1. По строке

001 раздела 1 указывается прочерк.

2. По строке

010 указывается код бюджетной классификации Российской Федерации в соответствии

с которым должно производиться зачисление суммы налога на счета органов

федерального казначейства.

3. По строкам

020 указывается код ОКАТО муниципального образования, на территории которого

происходит уплата налога по участкам недр, расположенным на данной территории,

по КБК, указанному по строке 010 данного листа раздела 1.

4. По строкам

030 указывается сумма налога, подлежащая уплате в бюджет, по данным

налогоплательщика, исчисленная по участкам недр, в отношении которых уплата

производится на территории муниципального образования с кодом ОКАТО, указанным

по строке 020, по КБК, указанному по строке 010 данного листа раздела 1.

Значение по

строке 030 определяется путем сложения всех сумм налога, исчисленных по всем

полезным ископаемым, в отношении которых налог подлежит уплате на территории

муниципального образования с данным кодом ОКАТО по данному КБК (по данным

строки 220 раздела (разделов) 2.1 и (или) строки 170 раздела (разделов) 2.2).

"Раздел

2.1. Расчет налоговой базы и суммы налога по углеводородному сырью и отдельным

видам твердых полезных ископаемых"

1. По строкам

010 и 020 указывается соответственно наименование добытого полезного

ископаемого и его код.

2. По строке

030 указывается КБК, в соответствии с которым уплачивается налог в отношении

данного добытого полезного ископаемого.

3. По строкам

040, 050 указывается соответственно единица измерения количества полезного

ископаемого и код единицы измерения по Общероссийскому классификатору единиц

измерения.

4. По строкам

060-130 указывается количество полезного ископаемого, добытого на всех участках

недр, предоставленных налогоплательщику в пользование, облагаемого:

- по

налоговой ставке 0 процентов (рублей) (строки 060 - 110);

- по

налоговой ставке, установленной пунктом 2 ст. 342 НК (строки 120-130).

Количество

добытого полезного ископаемого, облагаемого по налоговой ставке 0% (рублей),

указывается по следующим основаниям:

- по строке

060 - в соответствии с пп. 1 пункта 1 статьи 342 НК (значение определяется из

таблицы соответствующего раздела 3.1 как сумма значений по всем строкам по

графе 5, по которым по графе 4 указан код "1010");

- по строке

070 - в соответствии с частью 1 пп. 4 пункта 1 статьи 342 НК (значение определяется

из таблицы соответствующего раздела 3.1 как сумма значений по всем строкам по

гр. 5, по которым по графе 4 указан код "1040");

- по строке

080 - в соответствии с частью 2 пп. 4 пункта 1 статьи 342 НК (значение

определяется из таблицы соответствующего раздела 3.1 как сумма значений по всем

строкам по гр. 5, по которым по графе 4 указан код "1045");

- по строке

090 - в соответствии с частью 1 пп. 5 пункта 1 статьи 342 НК (значение

определяется из таблицы соответствующего раздела 3.1 как сумма значений по всем

строкам по гр. 5, по которым по графе 4 указан код "1050");

- по строке

100 - в соответствии с частью 2 пп. 5 пункта 1 статьи 342 НК (значение

определяется из таблицы соответствующего раздела 3.1 как сумма значений по всем

строкам по гр. 5, по которым по графе 4 указан код "1060");

- по строке

110 - в соответствии с подпунктами 2, 3, 6, 7 пункта 1 статьи 342 НК и

международными договорами РФ (значение определяется из таблицы соответствующего

раздела 3.1 как сумма значений по всем строкам по графе 5, по которым по графе

4 указан код "1070").

Количество

добытого полезного ископаемого, облагаемого по налоговой ставке, установленной

пунктом 2 статьи 342 НК, указывается:

- по стр. 120

- по участкам недр, в отношении которых применяется коэффициент 0,7 в

соответствии с последним абзацем пункта 2 ст. 342 НК (значение определяется из

таблицы соответствующего раздела 3.1 как сумма значений по всем строкам по гр.

5, по которым по графе 4 указан код "2000");

- по стр. 130

- за исключением количества добытого полезного ископаемого по участкам недр, в

отношении которых применяется коэффициент 0,7 (значение определяется из таблицы

соответствующего раздела 3.1 как сумма значений по всем строкам по гр. 5, по

которым по графе 4 указан код "4000").

По строке 140

указывается стоимость единицы добытого полезного ископаемого. Значение по

строке 140 определяется на основе раздела 3.2 "Расчет стоимости единицы

добытого полезного ископаемого" налоговой декларации и соответствует

значению по строке 030 указанного раздела.

В случае,

если раздел 2.1 заполняется по полезному ископаемому, налоговая база по

которому определяется как количество добытого полезного ископаемого в

натуральном выражении, по строке 140 ставится прочерк. По строкам 150-170

отражается налоговая база по добытому полезному ископаемому, облагаемому:

- по

налоговой ставке 0 процентов (рублей) (строка 150);

- по

налоговой ставке, установленной п. 2 статьи 342 НК (строки 160-170).

В отношении

полезных ископаемых, налоговая база по которым определяется как количество

добытых полезных ископаемых в натуральном выражении, значения по строкам 150 -

170 определяются:

стр. 150 =

стр. 060 + стр. 070 + стр. 080 + стр. 090 + стр. 100 + стр. 110;

стр. 160 =

стр. 120;

стр. 170 =

стр. 130.

В отношении

полезных ископаемых, налоговая база по которым определяется как стоимость

добытых полезных ископаемых, значения по строкам 150 - 170 определяются:

стр.

150=(стр. 60+стр. 70+стр. 80+стр. 90+стр. 100+стр. 110)*стр. 140;

стр. 160 =

стр. 120 х стр. 140;

стр. 170 =

стр. 130 х стр. 140.

По строке 180

указывается налоговая ставка, установленная для данного полезного ископаемого

пунктом 2 статьи 342 НК.

По строке 190

указывается исчисленная в отношении данного полезного ископаемого сумма налога,

которая определяется:

стр. 190 =

стр. 160 х стр. 180 х 0,7 + стр. 170 х стр. 180.

По строке 200

указывается сумма предоставленных налоговых льгот в соответствии с

международными договорами Российской Федерации и (или) в соответствии с

законодательством Российской Федерации.

По строке 210

указывается код налоговой льготы.

По строке 220

указывается сумма налога, подлежащая уплате в бюджет, в отношении данного

полезного ископаемого, по данному КБК, которая определяется: стр. 220 = стр.

190 - стр. 200.

Раздел 2.2

"Расчет налоговой базы и суммы налога по прочим видам полезных

ископаемых" заполняется налогоплательщиком отдельно по кодам бюджетной

классификации и отдельно по каждому добытому полезному ископаемому.

По строкам

010 и 020 указывается соответственно наименование добытого полезного

ископаемого и его код согласно приложению к Инструкции по заполнению декларации.

По строке 030

указывается КБК.

По строкам

040, 050 указывается соответственно единица измерения количества полезного

ископаемого и код единицы измерения.

По строкам

060 - 080 указывается количество добытого полезного ископаемого, облагаемого:

- по

налоговой ставке 0 процентов (рублей) (строка 060);

- по

налоговой ставке, установленной п. 2 статьи 342 НК (строки 070 - 080).

По строке 090

указывается стоимость единицы добытого полезного ископаемого.

По строкам

100 - 120 указывается налоговая база по добытому полезному ископаемому

По строке 150

указывается сумма предоставленных налоговых льгот в соответствии с

международными договорами Российской Федерации и (или) в соответствии с

законодательством Российской Федерации.

По строке 160

указывается код налоговой льготы.

По строке 170

указывается сумма налога, подлежащая уплате в бюджет, в отношении данного

полезного ископаемого, по данному КБК, которая определяется: стр. 170 = стр.

140 - стр. 150.

Раздел 3.1

"Расчет количества добытого полезного ископаемого по участкам недр"

заполняется налогоплательщиком отдельно по КБК и отдельно по каждому полезному

ископаемому, добытому на всех участках недр, предоставленных налогоплательщику

в пользование.

По строкам

010, 020 указывается соответственно наименование добытого полезного ископаемого

и его код.

По строке 030

указывается КБК, в соответствии с которым уплачивается налог в отношении

данного добытого полезного ископаемого.

По строкам

040, 050 указывается соответственно единица измерения количества полезного ископаемого

и код единицы измерения.

В таблице

(код строки 060) указываются показатели количества добытого полезного

ископаемого по всем участкам недр, предоставленным налогоплательщику в

пользование, облагаемого по всем основаниям:

- по графе 1

- порядковый номер лицензионного участка;

- по графе 2

- серия, номер и вид лицензии на пользование недрами;

- по графе 3

- код ОКАТО по месту уплаты налога в отношении полезного ископаемого, добытого

на данном участке недр;

- по графе 4

- коды (1010-5130) оснований налогообложения добытого полезного ископаемого;

- по графе 5

- количество добытого полезного ископаемого, подлежащего налогообложению по

основанию, указанному по графе 4;

- по графе 6

- объем фактических потерь полезного ископаемого, включая потери в пределах

норматива потерь полезных ископаемых;

- по графе 7

- объем полезного ископаемого, добываемого из вскрышных и вмещающих

(разубоживающих) пород, отходов горнодобывающего и связанных с ним перерабатывающих

производств (в т.ч. в результате переработки нефтешламов), включая объем в

пределах нормативов содержания полезных ископаемых в указанных породах.

В разделе 3.2

"Расчет стоимости единицы добытого полезного ископаемого" налоговой

декларации указываются данные для расчета стоимости единицы добытого полезного

ископаемого одним из способов, указанных в статье 340 НК:

- в

подразделе 1 раздела 3.2 - на основании пунктов 2, 3 и 6 (в части оценки

стоимости добытых уникальных драгоценных камней и уникальных самородков

драгоценных металлов, не подлежащих переработке) ст. 340 НК;

- в

подразделе 2 раздела 3.2 - на основании пункта 5 статьи 340 НК;

- в

подразделе 3 раздела 3.2 - на основании пункта 6 (за исключением оценки

стоимости добытых уникальных драгоценных камней и уникальных самородков

драгоценных металлов, не подлежащих переработке) ст. 340 НК;

- в

подразделе 4 раздела 3.2 - на основании пункта 4 статьи 340 НК.

В разделе 3.2

для данного полезного ископаемого заполняется только один из подразделов 1-4 в

зависимости от применяемого налогоплательщиком способа оценки стоимости

добытого полезного ископаемого. По строкам 010, 020 указывается соответственно

наименование добытого полезного ископаемого и его код.

По строке 030

указывается стоимость единицы добытого полезного ископаемого. По строке 040

указывается стоимость реализованного добытого полезного ископаемого в ценах

реализации, а именно: общая сумма, полученная от реализации данного полезного

ископаемого, определенная исходя из цен реализации без налога на добавленную

стоимость. По строке 050 указываются расходы по доставке, уменьшающие в

соответствии с пунктами 2, 3 статьи 340 НК стоимость добытого полезного

ископаемого.

По строке 060

указывается общее количество реализованного налогоплательщиком в налоговом периоде

добытого полезного ископаемого.

По строке 070

указывается общая сумма, полученная от реализации налогоплательщиком химически

чистого металла, определенная исходя из цен реализации без налога на

добавленную стоимость. По строке 080 указывается сумма расходов по аффинажу и

расходов по доставке (перевозке) химически чистого металла до получателя.

По стр. 090

указывается общее количество реализованного налогоплательщиком в налоговом

периоде химически чистого металла. По стр. 100 указывается доля содержания

химически чистого металла в единице добытого полезного ископаемого. По стр. 110

указывается стоимость добытых в налоговом периоде драгоценных камней исходя из

их первичной оценки. По строке 120 указывается общее количество добытых в

налоговом периоде драгоценных камней. По строке 130 указывается общая сумма

расходов, произведенных в налоговом периоде, относящаяся к добытым в налоговом

периоде полезным ископаемым. Значение по строке 130 раздела 3.2 соответствует

значению по строке 090 раздела 3.2.1.

По строке 140

указывается доля добытого полезного ископаемого в общем количестве всех добытых

полезных ископаемых, определяемая в соответствии с пунктом 4 статьи 340 НК. По

строке 150 указывается сумма расходов по добыче данного полезного ископаемого,

определяемая на основании пункта 4 статьи 340 НК как: стр. 150 = стр. 130 х

стр. 140.

По строке 160

указывается общее количество добытого в налоговом периоде данного полезного

ископаемого, подлежащего налогообложению по всем основаниям, по данным раздела

(разделов) 3.1.

В разделе

3.2.1 "Определение общей суммы расходов на добычу полезных

ископаемых" указываются данные для расчета общей суммы расходов на добычу

полезных ископаемых, произведенных налогоплательщиком в налоговом периоде, в

случае оценки стоимости какого-либо добытого полезного ископаемого в

соответствии с пунктом 4 статьи 340 НК, исходя из расчетной стоимости.

По строке 010

указывается сумма осуществленных налогоплательщиком в налоговом периоде прямых

расходов, связанных с добычей полезных ископаемых, определяемых в соответствии

со ст. 318 НК.

По строкам

020, 030 указывается стоимость остатков незавершенного производства по добыче

полезных ископаемых соответственно на начало и на конец налогового периода,

исчисленная в соответствии с п. 1 ст. 319 НК.

По строке 040

указывается сумма прямых расходов, относящаяся к добытым в налоговом периоде

полезным ископаемым, определяемая как:

стр. 040 =

стр. 010 + стр. 020 - стр. 030.

По строкам

050-090 указываются данные для расчета суммы косвенных и иных расходов по добыче

всех полезных ископаемых по всем участкам недр, предоставленным

налогоплательщику в пользование.

По строке 100

указывается общая сумма расходов, произведенных в налоговом периоде, по добыче

всех полезных ископаемых, определяемая как: стр. 100 = стр. 040 + стр. 090.

Заключение

Россия

- одна из самых богатых стран мира по запасам полезных ископаемых и наличию

других природных ресурсов. Эффективное использование природно-ресурсного

потенциала дает реальную возможность преодолеть затянувшуюся стагфляцию в

экономике, достигнуть высоких темпов роста ВВП и восстановить необходимый для

развития страны индустриальный и технологический уровень. Важнейшим фактором

экономического роста может стать использование благоприятной конъюнктуры

мирового рынка природного сырья, реализация на практике эффективных финансовых

механизмов изъятия в бюджетную систему рентных доходов и их использования для

ускоренного развития перерабатывающих отраслей экономики и социальной сферы.

Однако,

несмотря на относительную стабилизацию экономики, природный фактор используется

неэффективно для целей реализации политики реального экономического роста.

Значительная часть природной ренты остается в руках природопользователей для

удовлетворения их личных нужд, а изымаемая государством часть рентных доходов

не работает на российскую экономику, оседая за границей в виде валютных

резервов. Российская налоговая система построена таким образом, что налоги

собираются в основном с труда и капитала, а не с природной ренты.

В

современных условиях резко возросла необходимость бережного потребления

невозобновимых природных ресурсов, сохранения накопленного производственного

потенциала, сложилась тенденция к сокращению минерально-сырьевой базы и

ухудшению экологической обстановки в стране, но вместе с тем сохранился

неэффективный механизм изъятия и использования ренты. Без справедливого

распределения сверхдоходов от использования природных ресурсов, принадлежащих

всему обществу, и направления их на цели развития, преодоления бедности и роста

благосостояния, Россия обречена на зависимость от мировых

финансово-промышленных и политических центров, на деградацию населения, природы

и экономики.

Возможности

перемен связаны с принятием соответствующих поправок в природно-ресурсное,

налоговое и бюджетное законодательство. Остро стоит проблема выравнивания

рентабельности в топливно-энергетическом комплексе на основе совершенствования

системы налоговых платежей за природные ресурсы. Необходимо сместить акцент в

действующей системе налогов на налогообложение рентных доходов.

Внедрение

эффективных механизмов изъятия ренты от использования природных ресурсов может

обеспечить ежегодные дополнительные поступления в бюджет. Это позволит

направить дополнительные доходы на стимулирование инвестиционной деятельности,

выполнить социальные обязательства государства перед гражданами,

профинансировать многие социальные программы, повысить пенсии, зарплату

работникам бюджетных отраслей и пособия незащищенным слоям населения страны.

Существование

и необходимость решения этих и других смежных проблем повышают актуальность

исследования природно-ресурсной ренты и налоговых платежей за добычу полезных

ископаемых.

Список

используемой литературы

1. Налоговый кодекс

Российской Федерации: Ч.1 от 31.07.1998 № 146-ФЗ (в ред. ФЗ от 26.11.2008 №

205-ФЗ)// Собрание законодательства РФ. - 1998. - № 32.

2. Налоговый кодекс

Российской Федерации: Ч.2 от 05.08.2000 № 117-ФЗ (в ред. ФЗ от 25.11.2009 №

281-ФЗ) // Собрание законодательства РФ. - 2000. - № 25.

3. Грищенко А.В. Оптимизация

налогооблагаемой базы // "Налоговое планирование", 2009, №1. – с.

46-52

4. Лермонтов Ю.М.

Рекомендации по исчислению и уплате налогов // "Налоговый вестник",

2009, №6. – с. 39-47

5. Налоги и налогообложение:

учебник / Д.Г. Черник и др. 2-е изд., доп. и перераб. - М.: ИНФРА-М, 2008. С.

25 - 26.

6. Юткина Т.Ф. Налоги и

налогообложение: учебник. 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2008. С.

270.